Какие налоговые вычеты можно получить в 2021 году

Кому положены и как подтвердить

С помощью налоговых вычетов можно ощутимо сэкономить и поправить семейный бюджет.

Уже можно подавать декларацию в налоговую инспекцию и возвращать налог, уплаченный за прошлый год. При этом многие люди имеют право сразу на несколько вычетов, но сложно разобраться, какие нужны документы и как все оформить.

В этой статье я сделала подборку основных типов вычетов: кому положены, в какой сумме и как их подтвердить.

О чем расскажу в статье:

Что такое вычеты

Почти все мы платим НДФЛ — с зарплаты и других доходов. Если вы потратились на лечение, учебу, купили квартиру или пополнили индивидуальный инвестиционный счет (ИИС), то имеете право на вычет — возврат части уплаченного НДФЛ. Вычет можно получить двумя способами:

Получить вычет могут только те, у кого есть официальный доход, с которого платится НДФЛ по ставке 13%. Еще нужно быть резидентом РФ — проживать в России не менее 183 дней в календарном году. В 2020 году можно было стать резидентом, если прожить в стране 90 дней. Для этого нужно подать заявление в инспекцию до 30 апреля 2021 года. Нерезиденты воспользоваться вычетом не могут.

Чем раньше подать декларацию по итогам года, тем быстрее вернут деньги из бюджета.

Срок подачи декларации — до 30 апреля следующего года. Это касается только тех, кто обязан задекларировать свои доходы: например, если человек сдавал в аренду имущество или продал квартиру, которая находилась в собственности менее минимального срока владения — трех или пяти лет в зависимости от ситуации.

А те, кто хочет просто воспользоваться налоговым вычетом, например вернуть 13% от сумм за обучение или лечение, могут подать декларацию в течение трех лет с того года, как оплатили расходы. А вычетом на покупку жилья можно воспользоваться и спустя три года, и через десять лет после покупки — ограничений по срокам для этого вычета нет.

Какие бывают типы вычетов

По доходам за 2020 год можно воспользоваться следующими видами вычетов:

По доходам, которые получили с 2021 года, можно будет также воспользоваться новыми видами вычетов. О них мы расскажем в отдельных статьях.

Как победить выгорание

Что изменилось в вычетах в 2021 году

26 января 2021 года первое чтение в Госдуме прошел законопроект, который упростит процедуру получения некоторых вычетов: воспользоваться вычетом можно будет «в один клик». Это новшество коснется, скорее всего, вычетов на лечение и обучение, имущественного вычета при покупке жилья, расходов на уплату процентов по ипотеке, а также инвестиционных вычетов по операциям на ИИС. Но пока этот закон не принят, продолжает действовать старый порядок.

До 2021 года применять вычеты можно было ко всем доходам, которые облагаются по ставке 13%, кроме дивидендов. С 2021 года доходы физлиц разделяются на налоговые базы — неосновную и основную:

К доходам из основной налоговой базы вычеты можно будет применять свободно, из неосновной — только три вычета:

Но эти новшества нужно будет учитывать при заявлении вычетов на расходы, которые были в 2021 году, то есть при подаче декларации в начале 2022 года. Пока же отчитываемся перед налоговой за 2020 год в старом порядке — только по тем доходам, которые облагаются по ставке 13%.

Имущественные налоговые вычеты

Имущественные вычеты может получить человек, который совершал операции с недвижимостью. В частности:

Полный перечень операций, по которым можно получить имущественный вычет, а также порядок их предоставления прописан в статье 220 НК РФ.

Рассмотрю вычеты, которые вызывают больше всего вопросов.

При покупке квартиры в новостройке или на вторичном рынке можно воспользоваться вычетом по расходам на приобретение жилья.

Если квартиру приобретать в ипотеку, то государство вернет еще больше: кроме вычета на жилье можно воспользоваться и вычетом на проценты.

Кому положены. Вычет может получить человек, который приобрел квартиру и заплатил за нее полностью или частично. От расходов будет зависеть сумма вычета. По квартирам, которые получены по наследству или подарены, получить вычет нельзя: за них приобретатель ничего не платил.

Получить вычет можно только после того, как оформлен правоустанавливающий документ на квартиру.

В случае новостройки — когда дом сдан и подписан акт приема-передачи.

На вторичном рынке — свидетельство о праве собственности или выписка из ЕГРН.

Если квартира приобретена в браке, то она считается совместной собственностью. Не важно, на кого оформлена квартира, кто за нее платил, — вычет могут получить оба супруга.

Если квартиру приобрели супруги, то вычеты могут быть распределены между ними по заявлению в любых пропорциях независимо от того, на кого оформлена квартира и кто за нее платил.

Кроме того, распределять вычет нужно, только если второй супруг тоже хочет получить вычет по этой квартире. Если такого желания второй супруг не изъявляет, то вычет получит только один супруг, без заявления о распределении вычета.

Неиспользованный остаток вычета на проценты нельзя переносить на другие объекты. Он дается только на один объект. То есть неиспользованный остаток вычета просто сгорит.

Вычет на проценты также можно распределять между супругами по их заявлению. При этом не важно, на кого оформлен кредитный договор и кто платит банку. В отличие от вычета на покупку квартиры, заявление можно писать каждый год и перераспределять проценты.

Проверьте, сколько вам вернут при покупке квартиры, в нашем калькуляторе:

Документы. Воспользоваться вычетом можно двумя способами:

Если квартира в новостройке, то в инспекцию необходимо представить такие документы:

Если квартира куплена на вторичном рынке, то подтвердить право на вычет можно такими документами:

Для получения вычета на проценты, уплаченные банку, представляются такие документы:

Если вычет заявляется супругами, то необходимо представить заявление о распределении вычета.

Нюансы, о которых мы писали в Т—Ж:

Если квартира находилась в собственности пять лет, а в определенных случаях — три года, при ее продаже не нужно платить налог и подавать декларацию.

Если продать квартиру раньше этого срока, то придется отчитаться перед налоговой инспекцией. Что касается налога, либо его можно уменьшить, либо его совсем может не быть — если воспользоваться имущественным вычетом.

Кому положены. Вычетом могут воспользоваться продавцы квартир. Им также можно воспользоваться при продаже долей, жилых домов, комнат, включая приватизированные жилые помещения, садовых домов или земельных участков или доли в этом имуществе.

При продаже квартиры, которая находится в общей долевой или совместной собственности, вычет в 1 000 000 Р распределяется между совладельцами квартиры пропорционально их доле. Либо это делается по договоренности между совладельцами долей, не выделенных в натуре.

Вычет на продажу квартиры, в отличие от вычета на покупку квартиры, можно применять неограниченное количество раз. То есть его можно использовать хоть каждый год.

Вычет в размере документально подтвержденных расходов на покупку квартиры. Когда все документы на руках, лучше применить этот вычет.

Чтобы посчитать, какой налог нужно заплатить при продаже квартиры, воспользуйтесь нашим калькулятором:

Документы. Для применения вычета 1 000 000 Р нужно подать в инспекцию декларацию и приложить к ней копию договора купли-продажи.

Если доход от продажи квартиры уменьшать на расходы, которые были при покупке этой квартиры, то дополнительно нужно представить копии документов по предыдущей сделке:

Стандартные налоговые вычеты

Кому положены. Стандартные налоговые вычеты делятся на две категории: вычеты на себя и на детей.

Вычеты на себя. Вычет предоставляется определенным категориям физлиц. Например, инвалидам с детства, инвалидам первой и второй групп, «чернобыльцам», родителям и супругам военнослужащих, погибших при исполнении военных обязанностей, и другим. Перечень лиц, которые могут претендовать на стандартный налоговый вычет, есть в законе.

Вычет на ребенка (на детей). Эти вычеты предоставляются обоим родителям. На вычет также могут претендовать усыновители, опекуны, попечители, приемные родители. Важно, чтобы ребенок находился на их обеспечении.

Вычет предоставляется с месяца, в котором родился ребенок, и до конца того года, в котором он достиг 18 или 24 лет, если продолжает учиться очно.

На что может прийти налог

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

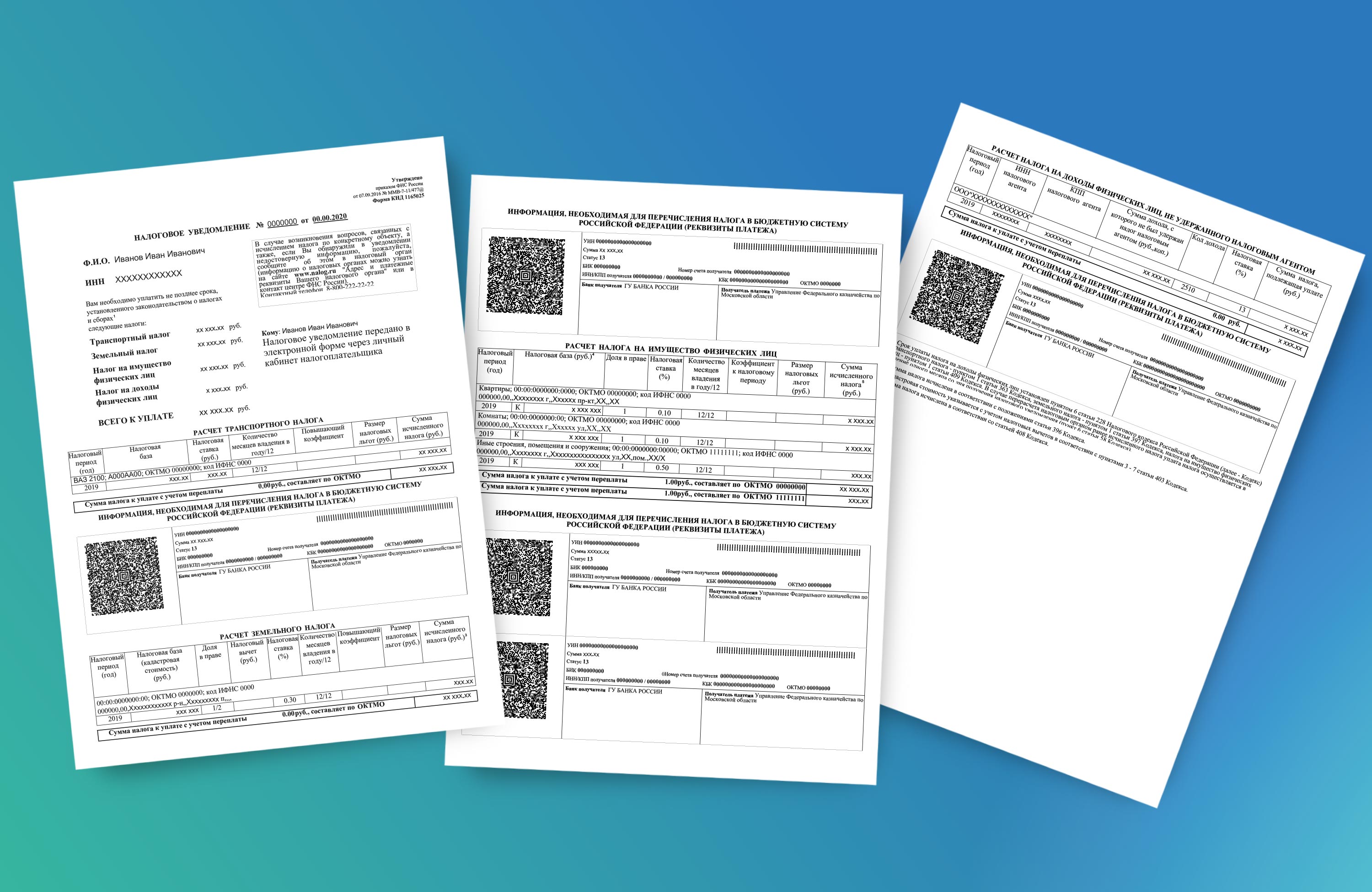

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Основные изменения в налогообложении имущества физических лиц с 2021 года

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Почему в 2021 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

Как воспользоваться льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

Что делать, если не пришло налоговое уведомление за 2020 год

Когда должны прислать уведомление на уплату личных налогов за 2020 год

Срок уплаты физлицами транспортного, земельного налогов, налога на имущество и не удержанного налоговым агентом НДФЛ за 2020 год — 01.12.2021.

Пользователи ЛКН получают их в личный кабинет, если только не заказывали бумажный вариант. Остальные плательщики — по почте.

В первом случае датой получения уведомления считается день, следующий за днем его размещения в личном кабинете, во втором — шестой день со дня отправки заказного письма. Соответственно, и обязанность уплатить налоги возникает не ранее одной из указанных дат получения налогового уведомления (письмо ФНС от 07.10.2021 № БС-3-21/6698@).

Если общая сумма налогов составляет менее 100 руб., налогоплательщик не получит уведомление. Исключения — случаи, когда в календарном году утрачивается возможность направления налоговым органом налогового уведомления. Например, в 2021 году налоговое уведомление с общей суммой налогов до 100 руб. будет направлено, если в нем отражено исчисление (перерасчет) налогов за 2018 год.

В полученном налоговом уведомлении отражены как сумма налога, так и сведения для оплаты (QR-код, штрих-код, УИН, банковские реквизиты платежа). Налогоплательщик выбирает для себя любой удобный способ для уплаты налогов. Оплатить их можно с помощью сервиса «Заплати налоги» или в «Личном кабинете налогоплательщика». Достаточно ввести реквизиты банковской карты или воспользоваться онлайн-сервисом одного из банков-партнеров ФНС, в том числе по QR- или штрихкоду платежа. Уплатить налоги также можно в банке, в кассах местных администраций, на почте или в уполномоченном МФЦ без комиссии.

ФНС предупреждает: если не заплатить налоги вовремя, то уже со 2 декабря налоговая задолженность будет расти ежедневно за счет начисления пеней. В этом случае налоговый орган направит требование об уплате просроченного налога. Если должник его не исполнит, налоговый орган обратится в суд. Далее долг будут взыскивать судебные приставы, которые могут принять ограничительные меры, например, заблокировать банковский счет должника или арестовать и принудительно реализовать его имущество.

Также ФНС напоминает, что физлица могут воспользоваться функцией «Единый налоговый платеж» (ЕНП). Сервис представляет собой онлайн-кошелек, куда можно внести деньги, с которого в определенный срок будет списана сумма исчисленных налогов. Воспользоваться этой функцией можно через личный кабинет. Также для удобства граждан на сайте ФНС функционирует сервис «Уплата налогов, страховых взносов физических лиц».

Если уведомление вам не пришло, постарайтесь выяснить, почему. Возможно, оно потерялось.

Куда и с какими документами для этого обращаться, узнайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Сообщение о наличии объектов налогообложения

Но может быть и иная причина: у налоговиков нет сведений о том, то у вас есть облагаемое налогом имущество. Тогда сообщить им о нем обязаны вы — не позднее 31 декабря текущего года. Иначе вас оштрафуют на 20% от суммы налога. Штраф будет как за неподачу сообщения, так и за его просрочку (п. 3 ст. 129.1 НК РФ).

ФНС просит направлять такое сообщение заблаговременно — целесообразно озадачиться этим уже с 1 ноября.

Не нужно подавать сообщение, если вы уже получали налоговое уведомление об уплате налога в отношении соответствующего объекта или если не получали его в связи с предоставлением налоговой льготы.

Бланк сообщения утвержден приказом ФНС от 26.11.2014 № ММВ-7-11/598@. Скачать его можно бесплатно, кликнув по картинке ниже.

Направить сообщение можно в любой налоговый орган либо в МФЦ, уполномоченный их принимать. Необходимо приложить копии правоустанавливающих (правоудостоверяющих) документов на объекты недвижимого имущества и (или) документов, подтверждающих государственную регистрацию транспортных средств.

Что нового в уведомлениях за 2020 год

ФНС сообщает, что по сравнению с предыдущим налоговым периодом в расчете налогов произошли следующие основные изменения:

Кроме того, применены изменения в налоговых ставках и льготах: в соответствии с законами субъектов РФ для транспортного налога, а также нормативными правовыми актами муниципальных образований (законами городов федерального значения) для земельного налога и налога на имущество. С указанной информацией можно ознакомиться в рубрике сайта ФНС «Справочная информация о ставках и льготах по имущественным налогам».

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот, налоговой базы, повышающих и понижающих коэффициентов и иных характеристик, определяемых для конкретных объектов налогообложения, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или в контакт-центре ФНС России (тел. 8 800 – 222-22-22).

Кто не должен платить налог, даже если пришло уведомление, а кто — обязан платить и без квитанции?

Вспомните, вы ничего не забыли? А заплатить налоги? Осталось несколько дней, чтобы внести в государственную казну деньги за имущество, землю и транспорт. По правилам, уведомление уже должно ждать в почтовом ящике или личном кабинете налогоплательщика. Бывает, что квитанции нет, а обязанность платить — есть. Или наоборот. Квитанция есть, а обязанности платить — нет. Как правильно поступить, чтобы не заплатить лишнего и не нарваться на штрафы, пени и судебные разбирательства? Об этом и расскажем.

Если не заплатить вовремя

Если у вас долг больше 10 000 рублей, вам будут какое-то время поступать извещения с требованием об оплате. Потом ФНС подаст в суд. Через месяц, два или пять это произойдет, точно никто не скажет. Срок исковой давности — 3 года.

Если задолженность меньше 10 000 рублей, она будет копиться в течение 3 лет — для текущих долгов до 1 декабря 2024 года. В этом случае разницы уже нет, какой будет итоговая сумма: налоговики пойдут в суд.

Если налог не уплачен к 1 декабря 2021 года, ФНС начислит штраф в размере 20% от рассчитанной суммы долга. Если неуплата вызвана умышленными действиями налогоплательщика, то единоразовый штраф возрастает до 40%. Умышленно или нет физическое лицо вышло на просрочку, разбираются следственные органы, по заявлению ФНС.

Также за каждый день просрочки начисляется пеня, составляющая 1/300 ставки рефинансирования ЦБ РФ на момент возникновения долга.

Ставка рефинансирования ЦБ на начало декабря 2021 года — 7,5%. Значит, за каждый день просрочки будет начисляться пеня 7,5%/300=0,025%. При задолженности в 10 000 рублей — 2,5 рубля в день. Месяц просрочки уплаты налогов будет обходиться в 75 рублей.

Согласитесь, дешевле, чем взять эту же сумму в кредит. Но за долги по налогам предусмотрено и другое наказание. Например, должнику могут запретить выезжать за пределы РФ, если долг превысит отметку в 30 000 рублей.

Кто освобожден от уплаты налога

Налог на имущество платят не все. Налоговым законодательством предусмотрены льготные категории граждан, получающих скидку в размере 100% или 50%.

От уплаты освобождаются:

В ст. 407 НК РФ есть полный список льготных категорий граждан.

Налоговые льготы могут быть установлены на региональном уровне. Например, в Кировской области от уплаты налога на недвижимость освобождаются ипотечные заемщики. Но льгота предоставляется только в заявительном порядке.

Проверить наличие льгот можно на сайте ФНС своего региона.

Если ФНС не засчитала льготу, на которую вы имеете право, то следует направить заявление, прикрепив к нему подтверждающие документы. Подается оно через МФЦ, лично в отделе ФНС или в личном кабинете на официальном сайте ведомства. Даже если квитанция на уплату пришла, оплачивать её не надо — для начала следует разобраться, почему льгота не учтена.

Если имущества нет, то и налог платить не надо. Многие об этом знают и удивляются, почему ФНС прислала уведомление на уплату налога за проданное имущество.

Причина в том, что в текущем году мы уплачиваем налоги за предыдущий. В 2021 — за 2020. В 2022 — за 2021.

Что делать, если уведомление не пришло

Бумажная квитанция на уплату налога может не прийти по нескольким причинам:

Если бумажной квитанции нет — ищите налоги в личном кабинете. Фото: lkfl2.nalog.ru

Лучше до 1 декабря уточнить, почему нет уведомлений. В первую очередь зайти в личный кабинет налогоплательщика на сайте ФНС. Не надо его путать с Госуслугами. Это разные сервисы, использующие одну учетную запись для входа. Иногда на Госуслугах уведомления от налоговой может не оказаться.

Если личного кабинета нет или доступ к нему утерян, то следует обратиться в территориальное отделение ФНС, чтобы получить копию квитанции.

Если же оказалось, что ФНС не учла объекты налогообложения, то об этом тоже надо уведомить. Рано или поздно данные в налоговой появятся, и придётся платить налог задним числом.

Как заплатить налог?

В личном кабинете на официальном сайте ФНС, а также на сервисе «Заплати налог», оплата совершается онлайн. Для этого достаточно указать реквизиты банковской карты и подтвердить платеж. Также функция доступна в интернет-банке или мобильном приложении любого российского банка — по индексу налогового уведомления или по QR-коду документа.

Те, кто не желают «светить карту в интернете», могут отправиться в банк с бумажной квитанцией и оплатить по старинке.