На что начать копить прямо сейчас

8 важных целей в жизни каждого

Вот ради чего стоит начинать копить прямо сейчас.

На пенсию

Из этих денег значительная часть уйдет на обязательные расходы — квартплату, лекарства и покупку одежды с обувью. Останется 400 Р на день — это уже на еду. Невесело, да? В общем, чтобы жить, а не выживать, начинайте копить на пенсию прямо сейчас.

На квартиру

Чтобы съехать от родителей, нужны деньги на съем жилья. А чтобы не отдавать деньги арендодателю, нужно купить свою квартиру. Копить на нее можно всю жизнь, поэтому многие берут ипотеку.

На путешествия

Если каждый месяц откладывать несколько тысяч, за пару лет можно накопить на двухнедельный отдых в Европе. Экономнее ездить компанией — собрать друзей и поделить поровну стоимость отеля.

Если хотите отдохнуть в одиночестве, заранее отслеживайте акции авиакомпаний, следите за ценами на агрегаторах и ищите горящие туры. Самые дешевые билеты на самолеты обычно в феврале — отличный повод выбраться из надоедливой российской зимы.

На страхование здоровья

Актуально для тех, кто ненавидит лечиться в районных поликлиниках и хочет проходить обследования без записи на месяцы вперед. Страховка сэкономит деньги, даже если вы лечитесь в платных клиниках: страховая компания не одобрит проведение манипуляций, не входящих в стандарт лечения. Поэтому никто не назначит пациенту ненужные процедуры, чтобы выкачать побольше денег.

Заплатить придется один раз в год, зато потом можно сколько угодно наблюдаться у врача и сдавать необходимые анализы. Цены на добровольное медицинское страхование разнятся: окончательная сумма зависит от возраста, состояния здоровья, места работы, региона проживания и других факторов. Чем больше дополнительных мероприятий и услуг включено в страховой полис, тем выше его цена.

На непредвиденные расходы

На похороны, наверно, копить не стоит, но под внезапное увольнение из-за конфликта с руководством может попасть любой. Чтобы панически не занимать денег на еду, квартплату или ипотечный платеж у друзей, заведите финансовую подушку в размере трех зарплат. Помимо увольнения могут произойти и другие неприятности: болезнь родственника, которая потребует дорогостоящего лечения, пожар или потоп.

Накопленная сумма сможет и лучшего друга выручить, если тот придет просить в долг, да и морально легче пережить неприятности, если знать, что есть финансовая возможность их решить.

На обучение детей

Говорят, что лучшее вложение — в обучение детей. Сына можно отправить в Итонский колледж, который выпустил 19 премьер-министров Великобритании, а дочь — в Гарвард.

Хорошее образование можно получить и ближе: обучение в МГУ обойдется в 200—400 тысяч рублей в год в зависимости от специальности. Чтобы не брать кредит на учебу, нужно начинать копить заранее — в идеале сразу после выхода из роддома.

Собственный бизнес или чужой стартап

Идея подходит тем, у кого есть предпринимательская жилка. При удачном раскладе вложения принесут прибыль в десятки раз больше. Сумма первоначального капитала зависит от многих вещей: нужны ли помещения, оборудование, человеческие ресурсы. Изучите конкурентов, составьте бизнес-план, обсудите идею бизнеса с действующими предпринимателями.

Если не хотите заниматься бизнесом сами, вложите деньги в стартап: «Фейсбук» и «Убер» тоже когда-то были стартапами. Главное для инвестора — интуиция и знание сферы, но и поработать придется: изучить проект, бизнес-план и дорожную карту — в ней расписано, чего, когда и какими силами будет достигать предприниматель. Стартапы можно найти на специальных площадках или конкурсах. Самый известный в России — «Дженерейшен-с».

Вне зависимости от того, на что вы решили копить, деньги не должны просто лежать и ждать, когда их потратят. Положите под проценты в банк, купите акции или облигации, если разбираетесь в ценных бумагах, вложите в валюту или паевой инвестиционный фонд.

Как накопить деньги — 5 правил от эксперта

Многие понимают, что хорошо иметь запас денег, но никак не получается его создать! Не всем людям нравится копить. У некоторых процесс накопления вызывает дискомфорт. Что делать? Как начать копить с удовольствием и без лишних временных затрат? Советами делится эксперт сервиса Бробанк.ру Наталья Колбасина.

Читайте статью и узнайте:

Первое, с чего я рекомендую начать – осознать важность накоплений. Это прекрасно – знать, что у вас всегда есть деньги! Жить с такой позитивной мыслью легче. Согласны?

Что такое сбережения? Сбережения – разница между доходами и расходами, которую мы накапливаем для удовлетворения будущих потребностей. Сбережения обеспечивают финансовую безопасность и помогают достичь финансовых целей. В жизни человека могут наступить неблагоприятные события – болезнь, потеря работы. Эти события негативно влияют на финансовое положение семьи. Наличие сбережений позволяет семье безболезненно пережить непредвиденные жизненные ситуации.

Сбережения – это источник инвестиций. По сути инвестиции – это разумное вложение сбережений в различные финансовые инструменты для получения дохода и достижения финансовых целей.

5 правил эффективных сбережений

А теперь про работающие способы накоплений:

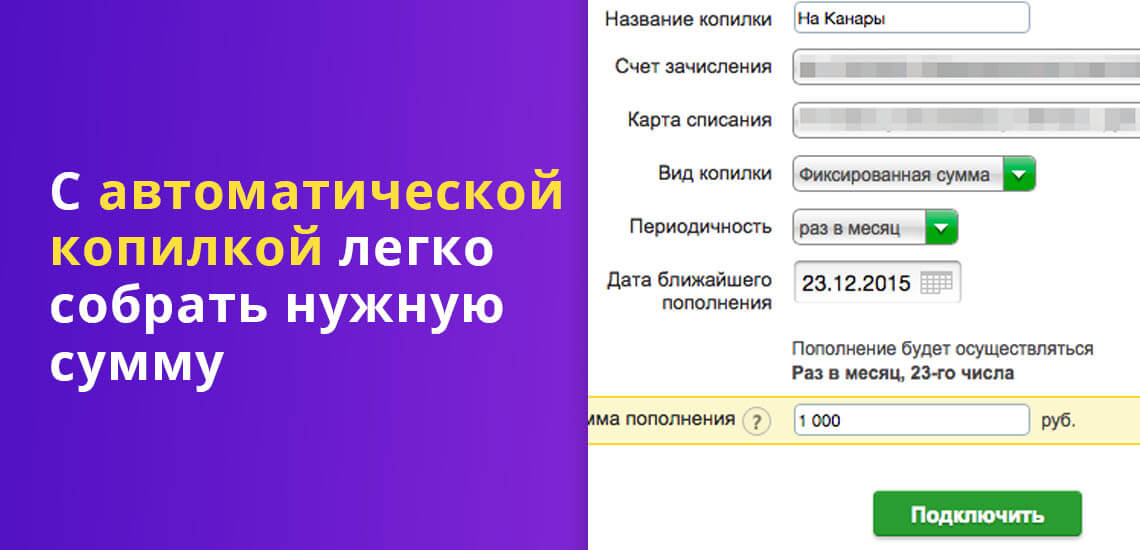

1. Автоматические копилки

Тем, у кого не получается сознательно откладывать средства, некоторые банки предлагают сервисы по накоплению денег автоматически, т.н. автоматические копилки. С их помощью легко и незаметно для себя собрать необходимую сумму на крупную покупку.

Недостатки – часто более низкий процент по накопительному счёту, чем по депозиту.

Сервисы автоматизации накоплений бывают 3-х типов:

Клиент может настроить удобный для него вариант перечисления денег, размер процента от поступлений (или списаний) денег по его карте, который будет попадать в «копилку». Каждый платеж будет автоматически перечисляться на вклад или накопительный счёт.

Что предлагают банки?

1. ВТБ «Автопополнение»:

Как работает? Нужно выбрать способ пополнения накопительного счета с банковской карты и определенная сумма при зачислении на карту автоматически будет переводиться на накопительный счет. На остаток денег на накопительном счету начисляются %.

Например, доходность накопительного счета «Копилка» за 1-3 мес. – 8% годовых, с 4 месяца – 5,5% годовых.

2. Сбербанк «Копилка» — 3 варианта

3. Промсвязьбанк – автопополнение накопительного счета «Доходный»

4. Альфа-банк «Накопилка»

Сервис доступен держателям зарплатной карты Альфа-банка, осуществление операций через мобильное приложение «Альфа Мобайл» или интернет банке «Альфа-клик».

2. Пробуем копить играючи!

Для тех, кто не любит копить, но хочет это делать, и для тех, кто очень хочет накопить, но никак не получается, предлагаю поиграть!

С помощью игры процесс накопления денег можно превратить в веселый квест и делать накопления с удовольствием.

Вот несколько финансовых игр для легкого создания накоплений.

1. «Накопилка» или «52 недели богатства»

Суть игры – каждую неделю откладываем определенную сумму денег. В первую неделю откладываете 100 руб. Во вторую неделю — 200 руб. В третью — 300 руб. и так далее. Всего 52 недели. Если доходы небольшие – можно начать с 10 рублей. Если откладывать каждую неделю 10 рублей – за год вы накопите 13 780 руб. Откладываете 50 руб.– 68 950 руб. Откладываете 100 руб. – 137 800 руб.

| № недели | Сумма, руб. | № недели | Сумма, руб. |

| 1 | 100 | 27 | 2 700 |

| 2 | 200 | 28 | 2 800 |

| 3 | 300 | 29 | 2 900 |

| 4 | 400 | 30 | 3 000 |

| 5 | 500 | 31 | 3 100 |

| 6 | 600 | 32 | 3 200 |

| 7 | 700 | 33 | 3 300 |

| 8 | 800 | 34 | 3 400 |

| 9 | 900 | 35 | 3 500 |

| 10 | 1 000 | 36 | 3 600 |

| 11 | 1 100 | 37 | 3 700 |

| 12 | 1 200 | 38 | 3 800 |

| 13 | 1 300 | 39 | 3 900 |

| 14 | 1 400 | 40 | 4 000 |

| 15 | 1 500 | 41 | 4 100 |

| 16 | 1 600 | 42 | 4 200 |

| 17 | 1 700 | 43 | 4 300 |

| 18 | 1 800 | 44 | 4 400 |

| 19 | 1 900 | 45 | 4 500 |

| 20 | 2 000 | 46 | 4 600 |

| 21 | 2 100 | 47 | 4 700 |

| 22 | 2 200 | 48 | 4 800 |

| 23 | 2 300 | 49 | 4 900 |

| 24 | 2 400 | 50 | 5 000 |

| 25 | 2 500 | 51 | 5 100 |

| 26 | 2 600 | 52 | 5 200 |

| Итого | 137 800 |

2. «Денежный запас»

Ежедневно откладываем 100 руб. в день. Если в течение года накапливать их на карте под 6% годовых и раз в год инвестировать под 15% годовых, вот что получится в итоге:

| 1 год | 5 лет | 10 лет | 15 лет |

| 37 017 руб. | 249 468 руб. | 751 238 руб. | 1 760 475 руб. |

Так 100 руб. можно превратить в миллионы.

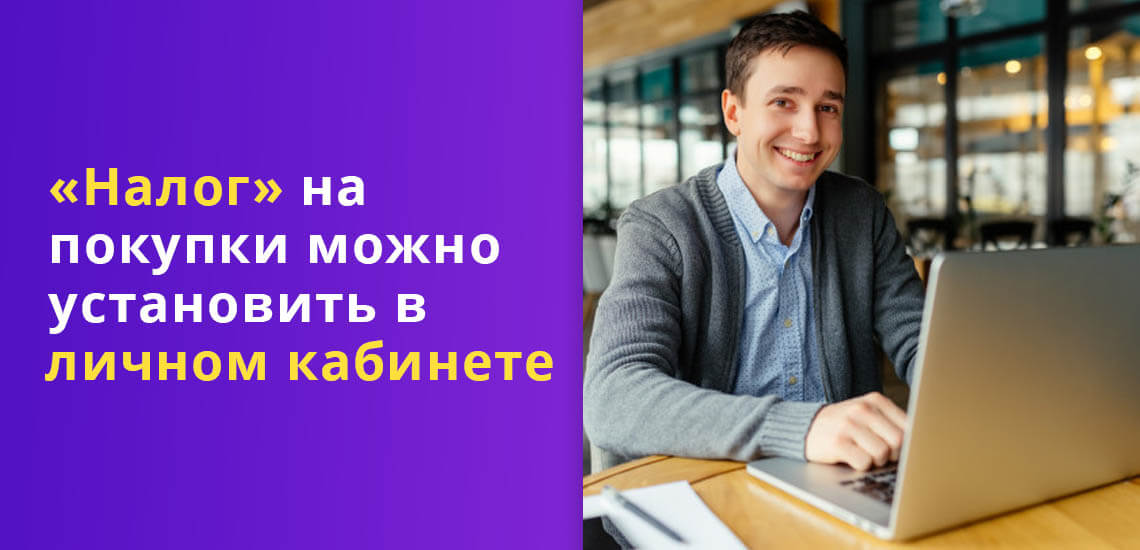

3. «Налог на покупки»

Используйте банковские сервисы автонакоплений и установите себе «налог» на каждую покупку. Например, 3%, 5% или 10%, который вы самостоятельно можете установить в личном кабинете.

Например, если вы установили налог в 5%, при покупке на 500 руб. и оплате банковской картой, 25 руб., будут перечислены на депозит. Так за месяц вы накопите 5% от стоимости всех покупок на депозите.

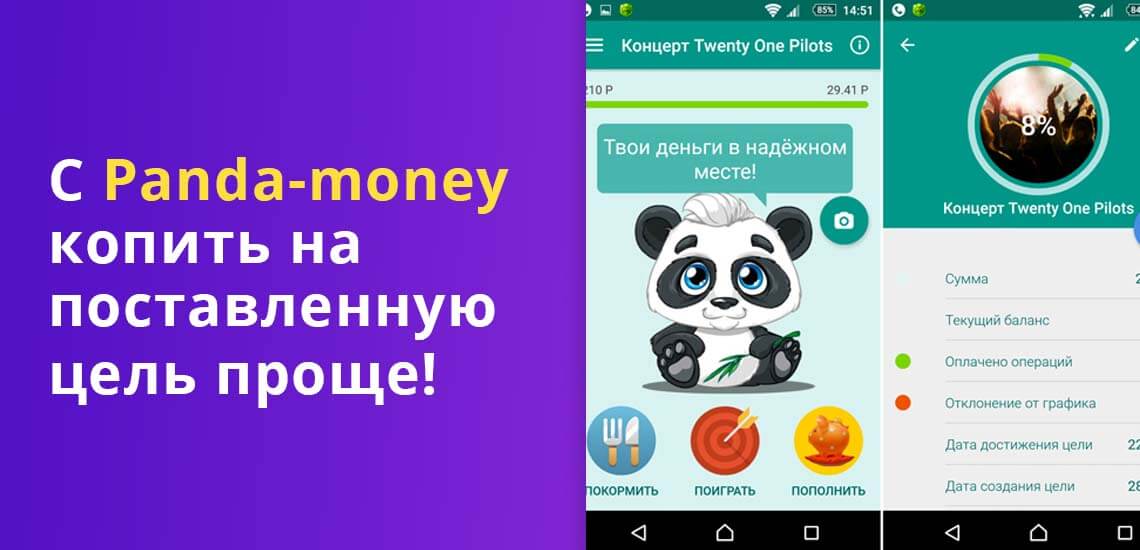

4. С помощью сервиса Panda-money

Приложение Panda Money — это копилка с интерфейсом вроде «Тамагочи», известной в середине 1990-х японской игры компании Baido с виртуальными домашними питомцами. C питомцами можно было играть, кормить их, заботиться о них.

Теперь с помощью того же принципа можно копить деньги. Panda Money предлагает пользователям поставить цель, например, накопить на отпуск, указать сумму и дату, к которой нужны деньги.

Приложение рассчитывает, сколько нужно откладывать каждый день. При этом пользователь не просто переводит деньги на счет, а как бы покупает на них еду для панды — это единственный питомец игры. Еда стоит дешевле, чем в реальном мире, зато вполне ему соответствует.

Деньги, потраченные панде на еду, на самом деле идут на «QIWI Кошелек», если перечислять их с банковской карты. Можно копить и используя уже зарегистрированный «QIWI Кошелек», перечисляя с него деньги в приложение. Игра нравится и взрослым, и детям.

Надеюсь, что мой обзор был полезен и теперь вы сможете выбрать свой способ накопления денежных средств, чтобы быть всегда при деньгах!

Как научиться правильно копить деньги?

Вопрос, как правильно копить деньги, намного важнее, чем кажется. Не секрет, что накопления способны помочь во множестве жизненных ситуаций, но зачастую скопить значимую сумму очень сложно. И дело не всегда в низком доходе: часто причина неудач — непонимание, за что взяться и как начать. Но это можно преодолеть — расскажем, как именно.

Содержание статьи

Зачем нужно копить деньги

Финансисты и консультанты считают, что делать накопления стоит каждому человеку, который имеет постоянный источник дохода. Причем желательно откладывать 20 % от заработка, если у человека есть такая возможность: если ее нет, сумму можно снизить до 10 % или даже до 5 %. Они правы: накопления — это очень важно. И вот почему:

Кроме того, накопления — это, в первую очередь, выгодно. Деньги, лежащие на счету, приносят Вам небольшой, но доход благодаря процентам. А отсутствие кредитов позволит Вам не переплачивать за покупки.

Как приучить себя копить

Если Вы еще не откладываете с заработка определенную сумму, возможно, самое время начать. Мы понимаем, что это непросто: понадобится приучить себя копить регулярно, постоянно, а это, пожалуй, самое сложное. Впрочем, существуют способы, которые помогут привыкнуть быстрее.

Начните вести бюджет. Учет доходов и расходов позволит Вам лучше понимать, куда и как уходят деньги, следовательно, поможет оптимизировать траты. После такой оптимизации свободных средств, скорее всего, начнет оставаться больше, и Вы сможете начать копить. Бюджет не просто так считают основой финансовой грамотности: он учит планировать и учитывать, развивает умение распоряжаться деньгами.

Расставьте приоритеты. Зачастую люди не могут научиться копить, потому что формируют накопления по остаточному принципу: отправляют в копилку все, что осталось в конце месяца. Но если человек не экономит, он с большой вероятностью потратит все. Поэтому старайтесь делать накопления приоритетной статьей бюджета: наравне с оплатой финансовых обязательств или хотя бы с обязательными расходами. Иными словами, выделять некоторую сумму в копилку лучше сразу после получения зарплаты, а не тогда, когда большая ее часть уже потрачена.

Пользуйтесь приложениями. Помочь в накоплениях могут разнообразные программы и таблицы, а также приложения для мобильных телефонов, например, «Дзен-мани». В первую очередь они предназначены для ведения личного бюджета, но в некоторых из них можно вести учет накоплений. Более того: приложения банков позволяют настроить автоматический платеж, что удобно, если Вы боитесь забыть перевести деньги в «копилку».

Заведите накопительный счет. Конечно, не стоит держать накопления там же, где и основные средства: так легко запутаться. Рекомендуется разбивать сумму: часть держать в наличных, еще часть отправлять на специальный накопительный счет. Практически у любого банка есть такие предложения: счета-копилки, зачастую с процентом на лежащие там средства. Вывод с таких «копилок» невыгоден: например, Вы лишаетесь выплаты процентов. Это стимулирует не тратить накопления без лишней нужды.

Способы копить деньги

Регулярный платеж. Наиболее простой способ научиться копить — это регулярно, например, после каждой зарплаты, складывать в «копилку» определенную сумму в зависимости от Ваших возможностей. Если хотите, можете делать это самостоятельно или настроить автоплатеж через банковское приложение. Размер этой суммы определяется индивидуально: это могут быть и 5 %, и 20 % от заработной платы. Главное — чтобы на оставшиеся у Вас деньги Вы могли спокойно прожить ближайший месяц, без проблем оплачивая все обязательные статьи расходов.

Челленджи. Если регулярный платеж кажется скучным и сложным выбором, можете попробовать один из многочисленных челленджей по накоплению. Они обычно длятся год и подразумевают, что каждую неделю или каждый день человек откладывает определенную сумму. Дальше возможны вариации:

Округление. Некоторые банки предлагают необычный способ накоплений: при каждой покупке сумма округляется в большую сторону, и разница между фактической тратой и округлением отправляется на накопительный счет. Иными словами, Вы копите деньги, когда делаете покупки. Это одновременно учит рационально тратить и дает возможность откладывать. Способ удобен для тех, кому психологически тяжело регулярно отправлять средства на накопительный счет.

Лайфхаки: как не тратить накопления

Бывает такое: Вы вроде бы начали копить, но постоянно таскаете из копилки деньги, и в итоге результата нет. Справиться с этим помогут несколько правил и лайфхаков.

Что делать, если доход низкий

Бывают ситуации, когда доход скромный, и даже 10 % от зарплаты откладывать не выходит: эти деньги уходят на бытовые нужды. При таких вводных копить сложнее — но все равно возможно. Не опускайте руки и помните, что даже небольшая сумма, если ее откладывать регулярно, со временем может превратиться в солидные накопления. А мы подскажем, что можно сделать, чтобы процесс пошел быстрее.

Разумно экономить. Нет, речь не о том, чтобы отказывать себе во всем. Разумная экономия — это часть финансовой грамотности, и заключается она в первую очередь в том, чтобы тратить деньги с выгодой для себя. Например, не покупать какую-то вещь в магазине с большой наценкой, если можно приобрести ее со скидкой в другой сети. Или внимательно изучить отзывы и характеристики конкретного товара, перед тем как покупать: возможно, найдется что-то выгоднее и лучше. В пользу накоплений Вы можете отказываться от мелких необязательных трат. Например, если готовить еду для работы дома, а не пользоваться ресторанами, можно сэкономить ощутимую сумму. Ее лучше не тратить, а отложить, чтобы в будущем позволить себе крупную покупку.

Пользоваться правилом 10 секунд. Если Вы видите интересный товар, отойдите от него и подождите 10 секунд, чтобы понять, так ли он хорош. Зачастую первое впечатление проходит, и Вы перестаете хотеть его приобрести. Если же покупка крупная, срок можно увеличить до нескольких дней или даже до месяца.

Пользоваться выгодами. Кешбэк, разнообразные бонусы и купоны — прекрасный способ сэкономить часть денег от покупки. Но стоит понимать, что пользоваться ими нужно, только если вещь Вы и так собирались приобретать. Покупать что-то ненужное только из-за скидки на него — пример нерациональной траты, а их следует избегать. Но если речь идет о важной или тем более крупной покупке, следует заранее продумать, как можно сделать ее выгоднее. Возможно, где-то проходит акция, или Вы можете оплатить часть суммы накопленными бонусами. Иногда хорошим помощником может стать даже кредитная карта: в ней обычно повышенный кешбэк, а если погасить ее до истечения льготного периода, проценты платить не придется.

Искать способы заработка. Если, несмотря ни на что, копить не получается, то возможно, Вам стоит увеличить доход. Мы понимаем: это не так-то просто сделать, а ситуации у всех разные. Ищите способы: возможно, Вам помогут подработка на фрилансе или вложение имеющихся накоплений в консервативные финансовые инструменты с невысокой, но стабильной доходностью. Не переживайте. Выход можно найти всегда. А если совместить поиск дополнительных источников дохода с советами по финансовой грамотности, поправить положение окажется не так тяжело, как кажется. И вскоре у Вас появится возможность копить.

Как бы то ни было, основное условие успешных накоплений — это регулярность и дисциплина. Даже если откладывать чуть-чуть, но постоянно, Вы сможете накопить существенную сумму. А это — возможность подстраховаться, если что-то пойдет не так, позволить себе долгожданную покупку или избежать кредита. Помните: все в Ваших руках.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Тратить, копить или вкладывать свободные деньги?

4 стратегии на любой бюджет

Что делать с деньгами, если к концу месяца остается хотя бы 2 тысячи рублей?

А если 20 тысяч? На свободные деньги много претендентов: банки, торговые центры и тот «сверхприбыльный бизнес в интернете».

Есть 2000 Р ежемесячно

Ситуация. Женщина хочет открыть брокерский счет и покупать ценные бумаги. Каждый месяц она готова вкладывать по 2000 рублей — но с чего начать, не знает.

Что делать. Инвестировать пока рано. Зато самое время начать откладывать деньги на депозит, планировать бюджет и понять, для чего вообще нужны инвестиции.

Почему так. С 2000 рублей начинать невыгодно: сами бумаги зачастую стоят дороже, а еще часть из этой суммы съедает комиссия брокера. Даже если получится вложить, собрать полноценный портфель с разными инструментами для уменьшения риска не выйдет. Поэтому лучше ежемесячно откладывать деньги на депозит или карту с процентом на остаток, а брокерский счет открывать, когда накопите 50—60 тысяч рублей.

Вложения в фондовый рынок — это всегда риск. Но есть несколько способов его минимизировать:

Есть 20 000 Р ежемесячно

Ситуация. Мужчина привык содержать семью на свою зарплату в 50 000 рублей. Но теперь у него появился дополнительный доход — 20 000 в месяц. Мужчина не знает, как им распорядиться: погасить кредит, отложить заначку или просто потратить на все, что хочется.

Что делать. В первую очередь — кредит и подушка безопасности, а потом можно начать тратить на себя.

Почему так. Семья опирается только на один источник дохода — зарплату мужчины. Это рискованно: в случае болезни или увольнения придется влезать в долги. Подстраховать в такой ситуации может только заначка, причем денег должно хватить на несколько месяцев обычной жизни. Если мужчина будет откладывать весь дополнительный доход, ему понадобится полгода, чтобы накопить на 2,5 месяца привычной жизни — 120 тысяч.

Другой способ распорядиться деньгами с пользой — погасить кредит и сэкономить на процентах. Если ставка займа, например, 12%, то выгода будет такой же, как если бы мужчина вложил деньги под 12% — а найти подобный доход не так уж и просто.

Можно не отдавать банку весь остаток долга: стоит просто вносить больше, чем надо, уменьшая при этом размер обязательного платежа. Это поможет и быстрее выплатить кредит, и снизить финансовую нагрузку на будущее, если возникнут проблемы с деньгами.

Есть 50 000 Р

Ситуация. У женщины есть 50 000 рублей. Она хочет, чтобы деньги работали, но в фондовом рынке не разбирается, а как еще ими выгодно распорядиться — не знает.

Что делать. Все зависит от финансового положения женщины и ее целей. Можно закрыть долг, если он есть, положить деньги в банк или оплатить курсы, если они помогут больше зарабатывать. Инвестировать тоже можно, но без риска.

Какие есть варианты. Единственно верного ответа на вопрос «как правильно потратить деньги» не существует. Но есть несколько вариантов, один из которых может подойти в конкретной ситуации.

Чтобы получить пользу прямо сейчас, женщина может досрочно закрыть кредиты, если они есть, и сэкономить на процентах. Или научиться чему-то новому и увеличить свою зарплату.

Если перспектива долгосрочная, деньги можно положить на депозит. Сильно денег не прибавится, но зато без убытков: процентов по вкладу обычно хватает, чтобы покрыть инфляцию.

А вот чтобы получить прибыль, придется все-таки инвестировать. Досконально разбираться в этом процессе необязательно: можно воспользоваться услугами управляющей компании и вложиться в один или несколько паевых инвестиционных фондов. Но это не так выгодно, как самостоятельные инвестиции, и более рискованно, чем хранить деньги на депозите.

Суммы в 50 000 рублей хватит, чтобы собрать диверсифицированный портфель. Надежнее вложиться в облигации федерального займа, но их доходность чуть выше депозита. Акции и ETF на индексы акций могут принести больше денег, но и риски выше: чтобы увеличить шанс заработать, держать бумаги стоит хотя бы 2—3 года.

Еще можно вложить деньги в спокойное будущее: застраховать жизнь и имущество или заняться собственным здоровьем. Стоит лишний раз обследоваться, съездить в санаторий, пройти курс массажа, вылечить зубы и вспомнить про активный образ жизни, чтобы не тратить потом огромные суммы на лечение.

Инвестиции — это несложно

Есть 200 000 Р

Ситуация. Студентка выиграла грант 200 000 рублей, но не знает, как лучше потратить деньги. У нее много планов: через год-полтора переехать в Москву, купить технику, чтобы освоить новую профессию, и отправиться в путешествие. На все денег точно не хватит, а что именно выбрать — непонятно.

Что делать. Лучше разделить сумму на несколько частей. Половину оставить на переезд, а остальные деньги распределить между тремя депозитами и тратить постепенно.

Почему так. Если вы не знаете, как потратить деньги — не тратьте их. Рано или поздно необходимость в деньгах появится, так пусть они будут под рукой.

Для этих целей лучше открыть вклад без возможности досрочного снятия: он принесет больше процентов и защитит от случайных трат. И стоит дополнительно защититься от соблазна быстро снять деньги: например, открыть вклад в том банке, в котором нет карты, и не пользоваться онлайн-банкингом.

У девушки есть конкретный план — переезд в Москву. Часть денег можно отложить на первый месяц жизни в новом городе. Аренда квартиры в 2020 году будет стоить 75 тысяч с учетом платы за первый и последний месяц и комиссии риэлтору. Еще понадобятся деньги на еду, проезд и непредвиденные расходы — по крайней мере 25 тысяч.

Оставшиеся 100 тысяч лучше разделить на три вклада: один полугодовой и два трехмесячных. Это нужно для того, чтобы тратить деньги только по мере необходимости. Например, на развитие в специальности или освоение новой профессии. Правда, профессиональную технику для начала лучше купить с рук: одновременно заниматься переездом и развиваться в новом деле может быть сложно, поэтому вкладывать в оба направления крупные ресурсы — не лучшая идея.

![]()

Опять в статье неизвестный автор Полина Калмыкина которая не оставляет сообщения в своих статьях и выпускает несколько статей в неделю без мат части. Вопросы к автору те же:

— Какое ваше образование и какой род деятельности?

— На чём основывается статья? Личный опыт/Статья в журнале/Анализ статистики опыта успешных людей?

Поделюсь своими соображениями:

«Что делать с деньгами, если к концу месяца остается хотя бы 2 тысячи рублей?»

логичнее было бы переформулировать в «Что делать если ежемесячный доход превышает ежемесячный расход на 2 тысячи рублей и более»

PS: Автор в курсе за что даётся Грант? Средства Гранта выдаются на развитие того что послужило причиной Гранта, в некоторых случаях придётся декларировать отчёт о потраченных средствах и доказывать что они пошли именно на развитие и реализации исследования/работы/производства/. идеи этого самого Гранта.

PS3: Вижу не в первый раз статьи этого автора и каждый раз удивляюсь как же такая статья прошла редакцию.