На что можно снимать деньги с корпоративной карты

Расходные операции по бизнес-карте, как и просто по расчётному счёту, должны быть связаны с деятельностью компании.

Например, нельзя оплачивать бизнес-картой:

Определите лимит трат по карте на статьи расходов, которые опосредованно связаны с бизнесом. Например, если вы работаете в торговле, расходы на сотовую связь, транспортные или командировочные расходы не могут составлять 100% от выручки. У банка и налоговых органов возникнет логичный вопрос, почему предприниматель все деньги предприятия потратил на такси или бензин, в то время как у компании нет собственного автотранспорта или не заключён договор аренды транспортных средств.

Все расходы по карте должны соотноситься со сферой деятельности предпринимателя и подтверждаться документами. Чеками, накладными, актами приёма-передачи товара — теми же бумагами, которые необходимы бухгалтеру при стандартных банковских платежах с расчётного счёта.

Если это командировочные расходы, нужно оформить приказ о командировке, установить суточный лимит расходов и выдать сотруднику командировочное удостоверение. Нельзя расплатиться бизнес-картой в ресторане, не имея бухгалтерских документов о представительских расходах, перевести деньги другу без заключения договора или снять наличные без пояснительных бумаг.

Перед совершением спорной операции проконсультируйтесь с банком, какие документы могут понадобиться, — и обязательно их сохраните. С нецелевой израсходованной суммы нужно уплатить налоги.

Нерегулярно вносить большие суммы наличными

Если планируете использовать бизнес-карту как инструмент для инкассации, ещё при оформлении заранее сообщите банку примерный объём наличных, который будет вноситься на счёт. Любое превышение лимита может быть расценено как нарушение условий договора. Банк обязан контролировать соблюдение норм Федерального закона 115-ФЗ по борьбе с легализацией денежных средств и поэтому вправе запросить подтверждающие первичные документы на сумму наличных, которая превышает установленный лимит.

Регулярно снимать наличные на прочие нужды

Снимать большие суммы наличными с помощью бизнес-карты также не рекомендуется: банк может потребовать документы, которые подтвердят необходимость такой суммы для хозяйственной деятельности предпринимателя. Если нужно закупить товар или оборудование, а поставщик отказывается принимать к оплате бизнес-карту, можно предложить более традиционный способ – банковский перевод.

Получать дополнительный доход и не декларировать его

Многие компании при оплате бизнес-картой предлагают разнообразные скидки и бонусы. Важно определить, не станет ли акционное предложение внереализационным доходом предприятия. Если станет, то это поступление в виде скидки необходимо задекларировать и уплатить с него налог в установленные сроки. В противном случае у ФНС появятся обоснованные претензии с последующим начислением штрафов и пени.

Бизнес-карта упрощает и удешевляет взаимодействие с банком. Но нельзя путать её со стандартной картой физлица, по которой доступны любые неподотчётные операции. Используйте бизнес-карту грамотно: только для целей предприятия и развития собственного бизнеса.

Корпоративная карта: плюсы и минусы

Корпоративные карты — популярный у бизнеса банковский продукт. По функционалу они похожи на обычные персональные, но использовать их надо по определенным правилам. В статье расскажем, как оформить такую карту, в чем нюансы использования для ИП и ООО, проанализируем плюсы и минусы этого средства платежа.

Что такое корпоративная карта?

Корпоративная карта — платежный инструмент, привязанный к расчетному счету ИП или компании. Это современный аналог выдачи денег под отчет, только быстрее, без бумажного оформления и кассы.

Как оформить корпоративную карту?

Выпускает корпоративную карту банк, где у клиента есть расчетный счет или где клиент планирует его открыть под карту. Порядок оформления корпоративных карт зафиксирован в Положении ЦБ РФ от 24.12.2004 № 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием».

Чтобы получить карту, будущий держатель пишет заявление и прилагает к нему определенный перечень документов, который банк устанавливает самостоятельно.

К одному карточному счету можно выпустить несколько корпоративных карт. Пользователями могут быть директор, бухгалтер, секретарь, а также работники, которые регулярно ездят в командировки. Чтобы сотрудники не тратили лишнего, на корпоративных картах устанавливают лимит на снятие и расходование средств. Определяет его размер либо банк, либо владелец расчетного счета.

Корпоративные карты бывают:

На что можно тратить деньги с корпоративной карты

Правила расходования средств с карты зависят от формы собственности и выбранной системы налогообложения.

Правила для ИП

Деньги на расчетном счете принадлежат ИП, и тратить их можно как на личные нужды, так и для предпринимательской деятельности. Это признал Конституционный суд в п. 4 Постановления от 17.12.1996 № 20-П и подтвердили Банк России в Письме от 02.08.2012 № 29-1-2/5603 и Минфин РФ в Письме от 19.04.2016 № 03-11-11/24221. Тонкости заключаются в режиме налогообложения:

Правила для юрлиц

Юридические лица вправе оплачивать корпоративной картой только потребности компании: товары, работы, услуги, мебель в офис, канцтовары, офисную технику, командировочные расходы, ГСМ для автомобилей и др. Главное — сохранять чеки и квитанции, которые подтвердят расходы с корпоративной карты. Они понадобятся при сдаче авансового отчета. Факт оплаты в интернете можно подтвердить выпиской из банка и письменной объяснительной. За снятые с карты наличные тоже нужно отчитаться.

Непотраченную наличку нужно вернуть в компанию — бухгалтер зафиксирует это в приходном ордере.

Онлайн-бухгалтерия для самостоятельных предпринимателей, которые не разбираются в бухгалтерии. Начинающим ИП — год в подарок!

Нельзя использовать корпоративную карту для следующих операций:

Корпоративные карты: плюсы и минусы использования

Минусов не так много, но они есть:

Подведем итоги. Плюсов у карты значительно больше, чем минусов. Если соблюдать все правила пользования, то корпоративная карта — достаточно удобный платежный инструмент. Большую часть финансовых операций выполняет банк, а вы можете сконцентрироваться на развитии своего бизнеса.

Опрос

Пройдите небольшой опрос и помогите сделать действительно нужную карту для бизнеса.

Использует ли ваша компания корпоративную карту банка?

Корпоративные карты: что вызовет подозрения налоговой

Корпоративные карты все популярнее. Но они специфичны, отсюда и свои «подводные камни». Какие документы требуют особого внимания? Как быть, если деньги с карты ушли не по назначению? Как «не попасть» на налоги и взносы, избежать штрафов и блокировки счета? Ответы есть, главное – не упустить детали.

Если компания часто имеет дело с подотчетными средствами, корпоративные карты (далее – КК) для нее – хорошее решение. Оперативность и удобство расчетов (в том числе за рубежом), отсутствие возни с получением налички в кассу и выдачей ее под отчет, сокращение документооборота – все это делает использование КК весьма привлекательным.

Важно, что при расчетах с контрагентами с помощью КК не нужно соблюдать 100-тысячный лимит, установленный п. 6 Указания ЦБ РФ от 07.10.2013 № 3073-У. Ведь это не что иное, как безнал (п. 19 ст. 3 Федерального закона от 27.06.2011 № 161-ФЗ). Правда, если работник сначала снимет деньги с карты, а потом будет ими рассчитываться, придерживаться этого «наличного» норматива все же придется.

Все расходы, связанные с картами (на выпуск, обслуживание и др.), уменьшают облагаемую прибыль фирмы (подп. 25 п. 1 ст. 264, подп. 15 п. 1 ст. 265 НК РФ). Так же считают и судьи (постановления ФАС Московского округа от 24.02.2010 № КА-А40/450-10-1,2, ФАС Уральского округа от 29.10.2009 № Ф09-8382/09-С3).

Да, плюсов немало. Но без нюансов, как водится, никуда. О них и поговорим.

Особые документы

Суммы на корпоративных картах – это деньги организации. Средствами, полученными работниками на какие-либо цели, они еще не являются (Постановление ФАС Северо-Западного округа от 18.07.2011 № А05-11476/2010).

Но вот сотрудник снял деньги с КК или рассчитался ею. В этот момент ушедшие с карты деньги поступают ему под отчет, и впоследствии он должен будет за них держать ответ. Схема стандартная – в бухгалтерию сдается авансовый отчет, сопровождаемый оправдательными бумагами (накладными, билетами, счетами гостиниц и т. д.).

Однако при использовании КК понадобится еще кое-что. Либо квитанции (чеки) банкоматов, если сотрудник снимал деньги с карты. Либо квитанции электронных терминалов (слипы), если оплата проходила через них (письма Минфина России от 06.10.2017 № 03-03-06/1/65253 и от 06.04.2015 № 03-03-06/2/19106). Не помешает и выписка банка, операции и суммы в которой «бьются» с указанными квитанциями. Причем если при снятии денег банкомат не выдал работнику чек (что на практике не редкость), такой выпиской следует запастись непременно.

Не лишним будет предостеречь работников, чтобы после получения чека банкомата они не расслаблялись. Ведь сам по себе целевое расходование средств он не подтверждает, а лишь фиксирует выдачу денег под отчет.

И еще – если сотрудник расплачивается корпоративной картой, продавец обязан выдать ему кассовый чек. Это вытекает из ст. 1.1 и 1.2 Федерального закона от 22.05.2003 № 54-ФЗ.

При наличии этих документов проблем с признанием расходов у фирмы возникнуть не должно. Уплачивать НДФЛ и страховые взносы с выданных сумм также не потребуется (см. письмо Минфина России от 01.02.2018 № 03-04-06/5808, постановления ФАС Северо-Западного округа от 18.07.2011 № А05-11476/2010 и от 11.02.2008 № А52-174/2007).

Интересно, что иногда организациям удается отстоять расходы лишь на основании документов о списании сумм с корпоративной карты. Например, в Постановлении от 29.05.2006 № КА-А40/4677-06 ФАС Московского округа отметил: оплата представительских расходов с КК подтверждается приложенными к авансовым отчетам слипами. А значит, для учета подобных затрат иные документы (кассовые чеки, БСО и т. д.) необязательны.

НДС по товарам, работам или услугам, оплаченным КК, вычитают в общем порядке. Какие-то специальные бумаги для этого не нужны. Ни форма расчета (нал или безнал), ни способ (через подотчетника) влияния тут не оказывают.

«Наличные» подвохи

При снятии подотчетником денег с КК организация может столкнуться с такой проблемой. По мнению некоторых инспекторов, фирме необходимо провести эти суммы по кассе (приход – выдача под отчет) и показать в кассовой книге. Иначе ей грозит штраф по ч. 1 ст. 15.1 КоАП РФ вплоть до 50 000 рублей, а должностным лицам – до 5000 рублей (письмо ФНС России от 17.05.2013 № АС-4-2/8827@).

К счастью, арбитры с данной позицией не соглашаются, подчеркивая: получение денег сотрудником из банкомата не может считаться кассовой операцией. Ведь физически деньги в кассу не попадают, наличку из нее фирма работнику не выдает. А значит, проводить через кассу и отражать в кассовой книге просто нечего (постановления Третьего ААС от 30.01.2013 № А33-15574/2012, Седьмого ААС от 20.12.2012 № А03-6142/2012).

Получается, что снятые с КК суммы не учитываются и при расчете лимита кассы на конец дня.

Отсюда важный вывод: при использовании корпоративных карт компании не надо придерживаться Порядка ведения кассовых операций (утв. Указанием ЦБ РФ от 11.03.2014 № 3210-У). Если только работник не возвращает неистраченную подотчетную сумму напрямую в кассу предприятия.

Иногда возникает вопрос – может ли работник снимать с КК деньги либо рассчитываться ею, не отчитавшись по предыдущим суммам? Действительно, подобный запрет был в абзаце 3 подпункта 6.3 пункта 6 Указания Центробанка от 11.03.2014 № 3210-У. За его несоблюдение некоторые фирмы поплатились (Постановление Девятого ААС от 19.01.2016 № 09АП-54852/2015-АК и др.). Но Указание Банка России от 19.06.2017 № 4416-У этот запрет отменило. Да и касался он, опять же, налички. То есть, следуя нашему выводу, на расчеты с помощью КК не распространялся. Так что причин для волнения теперь никаких.

Деньги с карты уходят в никуда…

Корпоративные карты находятся у подотчетников под рукой. И этот плюс порой обращается в минус – вполне может возникнуть соблазн потратить деньги фирмы, как свои. Обычно это присуще первым лицам компании (особенно если они же – владельцы бизнеса), которые зачастую тратят деньги с КК не задумываясь. Но, как показывает практика, грешить могут и обычные сотрудники, расплачиваясь такой картой в кафе, магазине и т. д. Что тогда?

Если суммы вскорости возвращают, к каким-то особым проблемам это не приводит. НДФЛ и страховые взносы с них начислять не придется (письмо Минфина России от 01.02.2018 № 03-04-06/5808). Если же хочется приструнить тех, кто время от времени одалживает таким способом деньги у компании, то можно обозначить в ЛНА подобные операции как процентные займы. Обычно это срабатывает.

Однако деньги вполне могут и не вернуться. И вот тут уже возможны варианты. Последствия будут зависеть от того, хочет ли фирма получить их назад.

Долг платежом не красен

Для начала разберемся, когда именно подотчетник должен держать ответ перед организацией. По командировке – в течение трех рабочих дней с момента возвращения из такой служебной поездки (п. 26 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749). Что касается сумм, потраченных с КК в иных целях, то срок для отчета по ним компании следует установить самой, закрепив его в ЛНА.

Итак, сумма с корпоративной карты ушла, час икс настал, а работник ни гу-гу: авансового отчета с оправдательными документами как не было, так и нет.

Допустим, организация не горит желанием взыскивать деньги с подотчетника.

Тогда на дату принятия решения о прощении долга компании надо начислить на него страховые взносы и удержать НДФЛ (письмо УФНС России по МО от 14.09.2018 № 16-10/099623@).

А можно ли сумму прощеного долга списать в налоговые расходы? Увы, финансовое ведомство против (см. письма от 12.09.2016 № 03-03-06/2/53125 и от 04.04.2012 № 03-03-06/2/34). Но есть и хорошая новость – начисленные в данном случае взносы облагаемую прибыль компании все равно уменьшат на основании подп. 1 и 45 п. 1 ст. 264 НК РФ. На это Минфин России дает добро (письма от 05.02.2018 № 03-03-06/1/6290, от 28.06.2017 № 03-03-06/1/40670).

Средств возврат нюансами богат

А если компания хочет вернуть деньги? Тогда она вправе удержать их из зарплаты работника. На принятие решения об этом ей отведен месяц со дня истечения срока, установленного для возврата подотчетной суммы. Причем сотрудник должен дать письменное согласие на это (ст. 137 и 248 ТК РФ, Постановление ВС РФ от 01.09.2017 № 53-АД17-3, письмо Роструда от 09.08.2007 № 3044-6-0). Как правило, о нем говорит подпись работника в приказе об удержании.

В случае удержания долга с физлица компании не придется начислять ни НДФЛ (ст. 41, 209 НК РФ), ни страховые взносы (письмо Минтруда России от 12.12.2014 № 17-3/В-609). «Прибыльная» база также никак затронута не будет.

Другое дело, если сотрудник не даст согласие на удержание. Либо фирма промедлит и вовремя (то есть в упомянутый месячный срок) не издаст приказ об этом. Тогда выход один – взыскивать долг через суд.

Важно, что, пока не утрачена возможность взыскать деньги с физлица, его экономической выгодой они не являются (Постановление ФАС Поволжского округа от 01.04.2013 № А55-15647/2012). Доход появится у сотрудника лишь на дату истечения трехлетнего срока исковой давности (ст. 196 ГК РФ). Это и станет поводом для удержания НДФЛ. Именно так считают чиновники (письма УФНС России по МО от 14.09.2018 № 16-10/099623@, Минфина России от 24.09.2009 № 03-03-06/1/610). Вторят им и служители Фемиды (постановления АС Северо-Кавказского округа от 02.10.2017 № А63-7414/2016, ФАС Поволжского округа от 13.03.2014 № А65-15313/2013 и др.).

Срок исковой давности отсчитывают со следующего дня после истечения периода, когда сотруднику требовалось отчитаться по взятой сумме (то есть вернуть ее компании).

В части страховых взносов ситуация несколько иная. По мнению чиновников, их надо начислить на дату истечения месячного срока, отведенного на удержание подотчетных средств и пропущенного компанией. Это следует из писем Минфина России от 01.02.2018 № 03-04-06/5808, ФСС РФ от 14.04.2015 № 02-09-11/06-5250 и Минтруда России от 12.12.2014 № 17-3/В-609. А если впоследствии долг все же будет погашен, потребуется перерасчет взносов.

Одни судьи это мнение разделяют (постановления АС Западно-Сибирского округа от 30.06.2017 № Ф04-1894/2017, ФАС Дальневосточного округа от 08.04.2014 № Ф03-675/2014). Другие же считают, что объекта по страховым взносам в подобной ситуации не возникает (постановления АС Поволжского округа от 25.12.2015 № Ф06-4463/2015, от 09.12.2015 № Ф06-3232/2015, Определение ВАС РФ от 12.09.2013 № ВАС-12172/13).

И последнее – задолженность по подотчетным суммам, по которой истек трехлетний срок исковой давности, можно списать на расходы. Минфин России ничего против не имеет (письмо от 08.08.2012 № 03-03-07/37).

Пассивность может выйти боком

Отметим, что как чиновники, так и судьи ждут от компании активных действий. Они подчеркивают – работодатель должен принять меры по возврату подотчетных денег вплоть до обращения в суд. Только в этом случае они не будут считаться доходом физлица (см. письма УФНС России по МО от 14.09.2018 № 16-10/099623@, Определение ВС РФ от 21.04.2016 № 306-КГ16-3205).

Весьма показательно Постановление АС Центрального округа от 19.07.2016 № Ф10-2385/2016. Здесь было все – и частичное добровольное погашение долга сотрудником, и удержание денег из его зарплаты, и взыскание остатка через суд. В итоге арбитры поддержали фирму и сняли штрафы за неуплату НДФЛ с задолженности подотчетника.

Однако бывает, что работник не собирается возвращать организации деньги, а та просто закрывает на это глаза: никаких мер к взысканию средств не принимает, но и долг не прощает. Тогда компанию наверняка ждут доначисление налога на доходы, пени и штраф. Высшие арбитры в такой ситуации ревизоров поддержали (см. постановления Президиума ВАС РФ от 05.03.2013 № 14376/12 и № 13510/12). Позицию высокой инстанции взяли на вооружение как инспекторы (письмо ФНС России от 24.12.2013 № СА-4-7/23263), так и федеральные судьи (Постановление АС Северо-Западного округа от 14.07.2016 № Ф07-5021/2016).

Без проблем со страховыми взносами в данном случае тоже, скорее всего, не обойдется.

Предостережем и от того, чтобы закрывать долг подотчетников на основании одних только авансовых отчетов либо АО с приложенной сомнительной первичкой. Тогда к описанным негативным последствиям наверняка добавятся еще и претензии контролеров по налогу на прибыль и НДС (если «приобретенное» работником фирма отнесет на расходы, а НДС поставит к вычету). Правоту этого вывода подтверждает, например, Постановление АС Волго-Вятского округа от 23.01.2018 № Ф01-6071/2017.

Стелим соломку

Основная задача бухгалтера заключается в том, чтобы вразумить первых лиц компании. Как ни крути, а главные «растратчики», как правило, – именно они.

Упирать следует на то, что организации все равно придется принимать меры к возврату ушедших с КК средств. Ведь бездействие, как мы выяснили, очень даже чревато. Вариант же с прощением долга – далеко не лучший выход. Мало того, что тогда придется начислять страховые взносы и удерживать НДФЛ, так еще и в налоговые расходы сумму долга вряд ли спишешь. Закрывать его с помощью сомнительных документов – тоже не вариант, проблемы с налогами только приумножатся (по этой же причине попросите руководство ответственно подходить к сбору и оформлению первички при целевом использовании подотчетных средств). Кроме того, регулярное снятие денег с КК на непонятные цели банк может интерпретировать как подозрительную операцию. И тогда возможны серьезные неприятности (про это чуть позже). В общем, как говорится, куда ни кинь – всюду клин. Бездумно использовать корпоративную карту – значит подставлять и компанию, и бухгалтерию, и, в конечном счете, себя.

Расходование средств по КК целесообразно изначально отрегулировать лимитами. Их может быть несколько: лимит на разовые расчеты по безналу, на снятие наличных в день, на операции за границей и др. Причем для каждой карты не запрещено устанавливать свои, индивидуальные нормативы (как постоянные, так и временные). Ущерб взыскивается с сотрудника лишь в пределах его среднего месячного заработка (ст. 241 ТК РФ). Значит, если лимит по КК будет меньше такового, задача по взысканию денег с работника упростится. Также для использования денег с КК (либо для перечисления организацией средств на нее) можно предусмотреть специальное заявление. В нем сотрудник укажет, какая сумма и на что именно ему нужна. Оперативность расчетов в таком случае несколько пострадает, зато контроль над расходованием средств возрастет.

И еще: некоторые компании выдают сотрудникам КК только по мере необходимости (командировка, приобретение товаров и т. д.). Если карта не находится на руках постоянно, риск нецелевых трат снижается.

Под «колпаком» у банка

Центробанк выявил – операций по снятию наличных с использованием КК стало гораздо больше. В этой связи он заподозрил неладное. Вроде как тут попахивает легализацией (отмыванием) преступных доходов, финансированием терроризма и т. д.

По мнению ЦБ РФ, банки чрезмерно расслабились. Риски, связанные с последствиями снятия денег с КК, кредитные организации явно недооценивают.

Игнорируют они и предписание Центробанка, не устанавливая по корпоративным картам лимит для снятия наличных – не более 100 000 рублей в течение одного операционного дня. Такой потолок прописан в абзаце 9 пункта 2.5 Положения Банка России от 24.12.2004 № 266-П.

Повысить внимание банков к операциям по снятию наличных с подобных карт призваны не так давно выпущенные Методические рекомендации (утв. ЦБ РФ 21.07.2017 № 19-МР). В документе приведен довольно обширный перечень признаков, которые должны заставить кредитную организацию насторожиться. Среди них, например, регулярное снятие денег с КК (ежедневно либо в срок, не превышающий 3–5 дней с момента поступления средств на карту). Или наличие у клиента нескольких карт, с помощью которых деньги по большей части обналичивают. Еще один любопытный пункт – с момента создания фирмы прошло менее двух лет (видимо, намек на однодневку).

Чтобы клиент попал в разряд подозрительных, в отношении него должно быть выявлено как минимум два признака из упомянутого перечня.

Итак, что же рекомендовано банкам? Во-первых, не реже чем раз в неделю проводить исследование операций, дабы подозрительные клиенты были выявлены. После чего отправлять информацию о таковых в Росфинмониторинг. А во-вторых, определять предельную сумму, которую клиенту позволено снимать с КК в течение дня. Ориентир – все тот же 100-тысячный норматив. Более того, установить лимит желательно для всех КК клиента в совокупности.

Главный вывод для предприятий (ИП) – снятием наличных с корпоративных карт лучше не злоупотреблять. Также следует иметь в виду все «нехорошие» признаки, приведенные в Методичке Центробанка, и по возможности избегать их появления. Банк их наверняка заметит и отреагирует. Регулятор поставил отзыв лицензий на поток, поэтому большинство кредитных организаций серьезно относятся к его предписаниям. Все нормальные банки стараются минимизировать риск вовлечения их в незаконную деятельность.

Если банк выявит сомнительные операции, он вправе запросить у клиента документы, говорящие о легальности сделки, а также приостановить операции по его счетам (п. 11 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ). Кроме того, компанию могут включить в черный список, который составляется на основании Положения № 639-П (утв. ЦБ РФ 30.03.2018). А это уже чревато возможным отказом любого банка работать с такой неблагонадежной фирмой, то есть открывать ей счета (п. 5.2 ст. 7 Закона № 115-ФЗ).

Бухгалтерская «закавыка»

В заключение упомянем еще об одной задачке, с которой компании порой сталкиваются на практике.

Работник снимает деньги с КК и получает квитанцию банкомата. Однако в выписке банк отражает эту операцию чуть более поздним числом. Получается разночтение по датам между этими документами. Какую бухгалтерскую запись и на какую именно дату необходимо сделать?

На наш взгляд, выход из ситуации – использовать счет 76 «Расчеты с разными дебиторами и кредиторами». Причем для удобства к нему лучше открыть субсчета в разрезе конкретных корпоративных карт. Что же касается проводок, то их будет две. Первая – на дату получения сотрудником денег из банкомата (Дебет 71 Кредит 76). А вторая – на ту дату, что указана в выписке банка (Дебет 76 Кредит 51 (55)).

И еще. Бывает, что расчетный и «карточный» счета организации – в разных банках. Тогда переброска средств на КК вполне может занять более одного дня. В таком случае в бухучете применяйте счет 57 «Переводы в пути».

Что такое корпоративная карта организации и как ей пользоваться

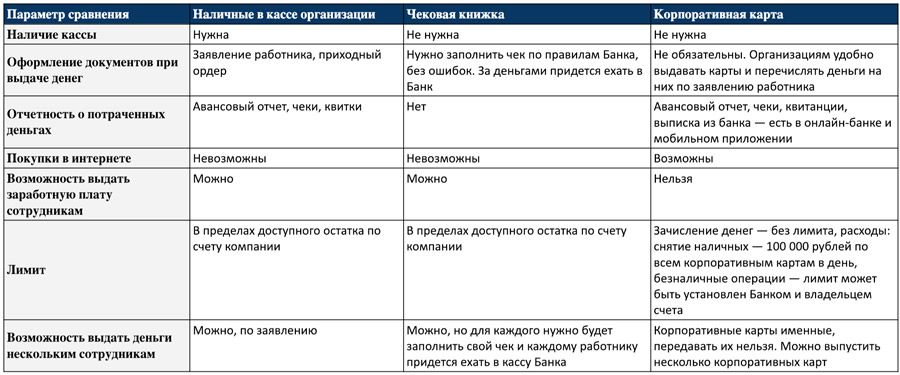

Корпоративные карты — это аналог наличных денег под отчет и чековой книжки, только без документов и кассы.

Из этой статьи вы узнаете:

Как выдать работнику деньги с расчетного счета на корпоративные нужды

Существует три способа выдачи денег с расчетного счета:

Деньги под отчет используются для нужд компании, которые по каким-либо причинам неудобно оплатить по безналу: покупка офисной канцелярии, картриджей для принтера, бензина, билетов в театр для партнеров компании, командировочные расходы и т. д.

Чтобы выдавать наличные под отчет, в организации должны быть касса и кассир.

Деньги выдают конкретному сотруднику на определенные нужды. Для этого сотрудник пишет заявление, бухгалтер выдает расходный ордер и запрашивает деньги в кассе организации.

Когда сотрудник потратит выданные деньги, он должен отчитаться — представить в бухгалтерию авансовый отчет и документы, подтверждающие расходы: чеки, квитанции, билеты и т. д.

Чековая книжка подходит для индивидуальных предпринимателей и организаций, в которых не установлена касса. С помощью чековой книжки можно выписать сумму для работника, которую выдадут с расчетного счета в кассе банка.

Корпоративная карта позволяет выдавать деньги сотрудникам без документов и кассы. Выдайте сотруднику карту, переведите на нее деньги с расчетного счета компании — и все.

Как работает корпоративная карта

Для корпоративной карты банк открывает отдельный карточный счет, на который вы переводите деньги с расчетного счета вашей компании. Установить лимиты на снятие наличных при проведении операций по безналу может Банк или владелец расчетного счета.

К одному карточному счету можно выпустить несколько корпоративных карт. Корпоративные карты всегда именные, поэтому пользоваться ими может только держатель, давать карту другим людям нельзя.

Как открыть корпоративную карту и кому сообщить об этом

Корпоративная карта открывается в банке по заявлению клиента, при этом для юридического лица открывают специальный карточный счет. Об открытии такого счета банк уведомляет налоговую службу самостоятельно. Сообщать об открытии счета ФСС и ПФР не нужно, это требование было отменено в 2014 году поправками в 59-ФЗ.

Как пользоваться корпоративной картой

Корпоративная карта работает как обычная банковская карта физического лица: ей можно оплачивать покупки в магазинах, интернете и снимать наличные в банкомате. Оплачивайте корпоративной картой только нужды компании, для личных целей ее использовать нельзя.

Сохраняйте все чеки и квитанции, подтверждающие покупки с использованием корпоративной карты: они пригодятся при сдаче авансового отчета. Для отчетности о покупках в интернете достаточно выписки из банка и письменной объяснительной от сотрудника.

Что можно оплачивать корпоративной картой

Что нельзя оплачивать корпоративной картой

Важно помнить, что все покупки и снятия наличных фиксируются в выписке по счету корпоративной карты, и за каждое действие вам придется отчитаться: использовать корпоративную карту в личных целях нельзя.

За снятые наличные отчитываться тоже нужно: предоставьте чеки и письменные объяснения. Если сняли и не потратили, то деньги нужно вернуть в бухгалтерию — это будет зафиксировано в приходном ордере.

Аналогичная ситуация с выдачей заработной платы другому сотруднику. Нужны документы, подтверждающие факт целевого использования денег компании, которых в данном случае получить невозможно: сотрудник вам чек не выдаст, а значит для бухгалтерии вы потратили деньги не на нужды компании.

В социальные службы и внебюджетные фонды платеж с карты не поступит: онлайн-банк такие платежи не проводит и выдает ошибку. Оплачивать социальные взносы придется с расчетного счета юридического лица через банковскую систему документооборота.

Если корпоративные деньги растрачены, то их удержат из вашей зарплаты в том же размере, еще и оштрафуют за нарушение порядка подачи отчетов. Это правило распространяется на всех работников компании, в том числе генерального директора.

Как пополнить корпоративную карту

Пополнить корпоративную карту можно только с расчетного счета организации: просто оформите в системе дистанционного банковского обслуживания «Интернет-Клиент» платежное поручение с назначением «Перевод на корпоративную карту». Денег можно зачислять сколько угодно, а потратить — 100 000 рублей в день со всех корпоративных карт. В Банке SIAB это ограничение распространяется в сумме на снятие наличных и безналичные операции.

Наличными через терминал или переводом с другой карты корпоративную карту пополнить нельзя.

Как вернуть деньги с корпоративной карты обратно на расчетный счет

Как отчитываться в бухгалтерии за покупки и снятие наличных с корпоративной карты

Руководитель компании может учредить свой порядок отчетности.

Потребуется сдать авансовый отчет, объяснительную и документы, подтверждающие покупки: чеки, квитанции, выписку из банка (для подтверждения онлайн-покупок).

Что будет, если не подать отчет о расходах по карте

Будет штраф, а подотчетную сумму удержат из зарплаты, но в пределах среднемесячного заработка — удерживать больше незаконно. В дальнейшем в выдаче карты недобросовестному сотруднику могут отказать — но это на усмотрение организации.

Резюме о корпоративных картах: плюсы и минусы, по сравнению с наличкой под отчет и чековой книжкой

Сравнение способов выдачи денег с расчетного счета организации