Уменьшение налога при ПСН на страховые взносы: разбираем сложные ситуации

С 2021 года законодатели дали возможность предпринимателям на ПСН уменьшить налоговые платежи на суммы страховых взносов. Однако формулировки НК РФ получились достаточно размытыми и на практике вызывают вопросы.

Совмещение УСН и ПСН — раздельный учет обязателен

У ИП, совмещающих ПСН и УСН, основной вопрос — как определить величину взносов, на которые можно уменьшить стоимость патента. Здесь правило таково. Предприниматель, совмещающий УСН и ПСН, вправе уменьшить налог на следующие виды взносов (п. 3.1 ст. 346.21 и п. 1.2 ст. 346.51 НК РФ):

ИП на УСН, перешедшие по отдельным видам деятельности на ПСН, должны вести раздельный учет доходов и расходов по разным спецрежимам (п. 8 ст. 346.18 НК РФ). Если разделить расходы невозможно, они распределяются пропорционально долям доходов от каждого спецрежима в общем объеме доходов. При этом доходы и расходы по патентным видам деятельности не учитываются при исчислении УСН (письма Минфина от 12.12.2018 № 03-11-11/90484, от 09.02.2018 № 03-11-11/7882, от 11.08.2017 № 03-11-11/51743, от 10.08.2017 № 03-11-11/51316 и от 03.08.2017 № 03-11-11/49766). Эти же положения применяются в отношении страховых взносов ИП за себя и за работников.

Распределение страховых взносов между УСН и ПСН

ИП обязан вести раздельный учет страховых взносов и распределять их между совмещаемыми видами деятельности.

Взносы за работников уменьшают налог по тому налоговому режиму, в деятельности на котором эти работники заняты. Если невозможно определить, к какому виду деятельности относится работник, взносы распределяются пропорционально сумме доходов, полученных от осуществления видов деятельности в рамках УСН и ПСН, в общем объеме доходов. Аналогичный порядок применяется при распределении страховых взносов за себя.

Расчет производится в следующем порядке:

Пример. За 6 месяцев 2021 года доходы в рамках УСН, определенные по правилам п. 1 ст. 346.17 НК РФ, составили 2 млн рублей. А доходы в рамках ПСН, определенные по правилам п. 2 ст. 346.53 НК РФ, за тот же период составили 1,5 млн рублей. В мае уплачены страховые взносы в размере 5 тыс. рублей.

Наемные сотрудники только в одном специальном налоговом режиме

Некоторые ИП используют наемный труд только в одном из совмещаемых спецрежимов. В этом случае правила таковы:

Пример. ИП в рамках патента торгует в розницу и нанял продавцов для работы в магазине, а налогом при УСН он облагает доходы от сдачи в аренду недвижимости, где все операции совершает сам.

ИП сможет уменьшить налог при УСН на всю сумму фиксированных взносов, которая приходится на данный вид деятельности. Взносы, уплаченные с зарплаты продавцов, а также часть взносов за себя, приходящаяся на ПСН, будут уменьшать стоимость патента. Но снизить налог за счет этих сумм удастся не более, чем на 50%.

Работники есть не во всех видах деятельности на ПСН

Предприниматели, использующие наемный труд, могут уменьшить стоимость патента на страховые взносы не более чем на 50 процентов. Как разъяснила ФНС России в письме от 02.06.2021 № СД-4-3/7704@, это ограничение действует в отношении всех патентов, периоды которых пересекаются, если хотя бы по одному из них привлечены сотрудники.

При применении этих разъяснений нужно учитывать, что речь идет именно о пересечении периодов действия патентов безотносительно к дате фактического трудоустройства.

Из примера в пункте 2 письма следует, что дата фактического трудоустройства для целей применения 50 % ограничения по патенту не важна. А из примера в пункте 3 следует, что если периоды действия патентов, в одном из которых задействован наемный труд, пересекаются хотя бы на один день, то ограничение применяется ко всем «пересекающимся» патентам. Совмещая эти два вывода, получаем, что даже если работник фактически принят после окончания срока действия одного из патентов, но срок действия этого патента пересекается с тем, по которому принят работник, под ограничение попадут оба патента.

Однако однозначного порядка действий для данной ситуации пока нет ни в НК РФ, ни в письмах ФНС и Минфина. Налоговики в своем письме, к сожалению, сняли далеко не все вопросы.

Пример. ИП получил патент № 1 на срок с марта по июнь и патент № 2 на срок с июня по сентябрь. Работник принят в августе. Тут возможно два варианта:

В такой ситуации лучший вариант — написать в ИФНС «личное» обращение.

Это правило действует независимо от того получены патенты в одной или в разных ИФНС, а также относятся они к одному или к разным видам деятельности. Связано это с тем, что ограничение установлено не для патента, а для налогоплательщика ПСН. А таковым считается ИП, получивший как минимум один патент. И при получении последующих патентов данный статус уже не изменяется. Следовательно, и ограничение применяется ко всем патентам вне зависимости от места их получения и видов деятельности в них указанных.

Страховые взносы больше платежа по патенту

Если патент получен на срок от шести месяцев до календарного года, он оплачивается двумя частями: ⅓ стоимости — не позднее 90 календарных дней после начала действия патента; оставшиеся ⅔ — не позднее окончания действия патента. Случается, что страховые взносы за квартал превышают ⅓ от цены патента. Можно ли в такой ситуации не перечислять платеж? На наш взгляд, нет.

В НК РФ сказано, что на страховые взносы уменьшается сумма налога, исчисленная за налоговый период, то есть соответствующая налоговой ставке процентная доля налоговой базы (п. 1 ст. 346.51 НК РФ). Выходит, что на сумму взносов нужно уменьшать не платеж по ПСН, а полную стоимость патента за весь период его действия. И уплачивать уменьшенную таким образом сумму налога следует в порядке и в сроки, установленные п. 2 ст. 346.51 НК РФ.

Пример. ИП с работниками. Годовая стоимость патента — 60 тыс. рублей, сумма уплаченных в первом квартале страховых взносов — 40 тыс. рублей.

Сумма налога по ПСН к уплате — 30 тыс. рублей (сумма уплаченных страховых взносов превышает 50% от годовой стоимости). Из них 10 тыс. рублей (⅓ налога) нужно уплатить не позднее 90 календарных дней после начала действия патента.

Читайте также

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Вычет страховых взносов из стоимости патента: неоднозначные ситуации

Мы уже рассказывали о правилах уменьшения стоимости налога по ПСН на взносы и пособия. Пока нет официальных разъяснений от чиновников, у предпринимателей остаётся много вопросов. В новой статье разбираем спорные ситуации, которые нужно контролировать предпринимателю, и рассказываем что делать в них.

Когда платить страховые взносы, чтобы полностью уменьшить на них стоимость патента

В п. 1.2 ст. 346.51 НК РФ говорится о том, что уменьшить стоимость патента можно только на сумму взносов, перечисленных в период действия ПСН (налоговый период). На 2021 год из-за отмены ЕНВД для облегчения участи предпринимателей ввели новое правило: если патент куплен на 12 месяцев, налоговым периодом признаётся один месяц (п. 1 ст. 346.49 НК РФ).

Для чего это сделали? Если ИП нарушит в течение года условия применения ПСН, он обязан пересчитать налог по другой системе (ОСНО или УСН) «с начала налогового периода, на который ему был выдан патент…» (п. 6 ст. 346.45). Доплата может быть очень существенной. Благодаря нововведению, предприниматель, купивший патент на год, должен будет пересчитать налоги с не начала года, а только за тот месяц, в котором нарушил условия применения патента.

Пример 1.

ИП Иванов приобрёл патент на розничную торговлю на календарный год (с 01.01.2021 по 31.12.2021).В ноябре фактический доход предпринимателя достиг 65 млн. руб. и Иванов потерял право применять ПСН. Он обязан рассчитывать налог по УСН (его основная система налогообложения), начиная с 1 ноября 2021 года. Если бы эта ситуация произошла в 2020 году, налог УСН предпринимателю пришлось бы рассчитывать с 1 января 2020 года.

Пример 2.

ИП Васильев приобрел патент на полгода: с 01.01.2021 по 30.06.2021. В мае 2021 он нарушил условия применения ПСН. Согласно п. 2 ст. 346.49 он обязан уплатить налог по УСН или ОСНО, начиная с 1 января 2021 года.

В чём вопрос? У ИП годовой патент, работников нет, а страховые взносы за себя он уплатил, например, в январе. Сможет ли он уменьшить стоимость патента, сроки оплаты по которому определяются 31 марта и 31 декабря 2021 года?

Формально для 2021 года это разные налоговые периоды. Есть надежда, что сделав послабление в одном, власти не будут ужесточать и усложнять условия в другом. Однако на текущий момент неясно, как правильно определять налоговый период для годовых патентов, чтобы уменьшить их стоимость — год или каждый из месяцев?

Пока нет разъяснений, предполагаем, что безопаснее оплачивать взносы ИП за себя именно в марте и в декабре. В этом случае условия точно будут соблюдены. Если наёмные работники есть, взносы за них перечисляются ежемесячно. Тут без вариантов.

Как применять вычеты при сочетании патентов с работниками и без

Предположим, ИП с начала года купил патент на три месяца и работал один. В апреле 2021 года он решил нанять помощника и новый патент уже приобрёл с учётом наёмного работника. После уменьшения стоимости первого патента на уплаченные за себя взносы у предпринимателя осталась незачтённая сумма. Можно ли перенести этот остаток на патент с наёмным работником, ведь условия зачёта в этом случае другие?

Напомним: если у ИП наёмных работников нет, он может уменьшить стоимость налога вплоть до нуля, если ИП платит физическим лицам, предприниматель обязан заплатить не меньше половины стоимости патента.

Налоговый кодекс не запрещает переносить остатки взносов между патентами, с работниками или без. Поэтому ИП из нашего примера сначала уменьшил налог ПСН за первый патент до нуля. А после найма помощника право уменьшить стоимость следующего патента ограничилось 50%. Но если взносы за работника меньше 50%, ИП вправе суммировать их с взносами за себя, которые он не смог учесть при оплате предыдущего патента.

Ещё один вариант сочетания патентов: у предпринимателя есть два патента. По первому он работает один (даёт уроки программирования), по второму (услуги ремонта) заняты наёмные работники. Может ли ИП-работодатель по одному патенту, где есть работники, уменьшать стоимость не более, чем на 50%, а по другому патенту, где работает один — вплоть до нуля?

Ответ ищем в Налоговом кодексе (пп. 3 п. 1.2 ст. 346.51): «При этом налогоплательщики (за исключением налогоплательщиков, указанных в абзаце седьмом настоящего пункта) вправе уменьшить сумму налога на сумму указанных в настоящем пункте страховых платежей (взносов) и пособий, но не более чем на 50 процентов. Налогоплательщики, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 настоящего Кодекса».

То есть все ИП могут уменьшить не более, чем на 50%, а те, кто не платит физлицам — без этого ограничения. Кодекс не уточняет, что речь идет об оплатах физлицам именно в рамках применения ПСН. Если читать буквально, факт выплат физлицам по любой из применяемых налоговых систем ограничивает право ИП на зачёт пятьюдесятью процентами.

С этим мнением согласно, например, Управление Федеральной налоговой службы по Республике Хакасия, налогоплательщики которого 11 февраля по ТКС получили такое разъяснение: «Данное уменьшение налога применяется по аналогии с нормами, применяемыми в отношении действовавшей ранее системы единого налога на вменённый доход, т.е. налогоплательщики, работающие на патентной системе, у которых есть наёмные работники, могут уменьшить стоимость патента на сумму уплаченных страховых взносов, но не более чем 50 процентов, если у налогоплательщика нет наёмных работников, то такого ограничения у него нет».

Из предыдущего примера возникает еще один вопрос: как заполнять уведомление? Если «одинокий» патент и патент с работниками приобретены в разных налоговых, всё понятно — в каждую из ИФНС подаётся отдельное уведомление. В одном нужно указать статус «1» (у ИП есть наёмные работники), в другом — статус «2» (наёмных работников нет) — то есть тут нужно ориентироваться на условия патентов.

А если оба патента куплены в одной налоговой? Скорее всего, придётся заполнять два листа Б с указанием разных статусов. Пока официального ответа на этот вопрос нет. Однако в любом варианте, если вы делаете выплаты «физикам», уменьшать стоимость патента безопаснее не более, чем на 50%. Если наша трактовка не совпадёт с мнением контролёров, вы всегда сможете вернуть переплату. Если же мы правы — избежите штрафов и пени.

Когда нужно подать уведомление об уменьшении суммы налога на величину страховых взносов

Один из часто возникающих вопросов: установлен ли срок, в который нужно успеть подать уведомление? Нет. Такой срок НК РФ не предусмотрен.

Исходя из того, что у ИФНС есть 20 дней для направления отказа, рекомендуем подавать уведомление минимум за три недели до срока уплаты стоимости патента. Иначе отказ может прийти позже установленной даты оплаты. Если вы в положенный срок не уплатили налог вовсе или уплатили его не полностью, инспекторы вправе применить штрафы и пени (п. 2.1 ст. 346.51 НК РФ).

Если вы уверены, что всё сделали и заполнили верно и у инспекции не будет оснований для отказа, можно не соблюдать эти рекомендации.

Если вы не исключаете отказ или подаёте уведомление после истечения срока оплаты за патент, стоимость патента безопаснее перечислить полностью. Затем можно подать заявление на зачёт или возврат переплаты.

Начисленные или уплаченные взносы принимаются к вычету

Важно, когда вы фактически оплатили взносы (п. 1.2. ст. 346.51 НК РФ):

«Сумма налога, исчисленная за налоговый период, уменьшается на сумму:

Например, если взносы за декабрь 2020 года фактически перечислены в январе 2021, ИП вправе уменьшить стоимость патента, который действует на дату перечисления.

Если патент действует более шести месяцев, по нему установлено два срока уплаты:

Нужно ли подавать два уведомления — перед оплатой 1/3 и перед окончательным расчётом за патент? Официального ответа на этот вопрос нет. Практика по уменьшению патента на взносы ещё только складывается. Поэтому есть вопросы, на которые пока нет ответов. Важно понимать, «где тонко», чтобы быть готовым к «там и рвётся».

Мы будем следить за развитием событий и сообщать о новостях по мере поступления комментариев от контролирующих ведомств.

Как уменьшить патент на страховые взносы

С 1 января 2021 года патент разрешили уменьшать на сумму уплаченных страховых взносов. Для этого предприниматели подают в налоговую уведомление. ФНС рассказала, как и по какой форме его сдавать, чтобы получить вычет.

ФНС опубликовала письмо от 02.06.2021 N СД-4-3/7704@ в котором ответила на множество вопросов по порядку уменьшения патента на взносы и подачи уведомлений. При этом вопрос про уменьшение на взносы годового патента по-прежнему однозначно не урегулирован. Мы дополнили статью новой информацией.

Считаем вычет по патенту

Стоимость патента можно вернуть полностью или частично (ст. 346.51 НК РФ). Предприниматели без наёмных сотрудников могут уменьшить налог до нуля, остальные — максимум на 50 %.

Сумма вычета складывается из:

Как учесть ограничение для ИП с сотрудниками

Если предприниматель работает с сотрудниками, то он может учитывать в счет уменьшения патента все вышеперечисленные платежи (п. 2 письма ФНС от 02.06.2021 N СД-4-3/7704@).

ИП, у которого несколько патентов в календарном году, должен применять ограничение в 50 % по всем патентам, если хотя бы в одном из них задействован сотрудник. Но это только если налоговые периоды по патентам совпадают (п. 3 письма ФНС от 02.06.2021 N СД-4-3/7704@).

Пример. У предпринимателя в течение года было три патента:

Первого сотрудника предприниматель нанял в августе. Уведомление на уменьшение суммы налога по всем патентам он подал в октябре. Ограничение 50 % будет действовать только для патентов № 2 и № 3, так как наемные сотрудники были задействованы в них. В период работы на патенте № 1 сотрудников не было, поэтому этот патент можно уменьшить без ограничений.

Можно ли учесть прошлогодние взносы, если заплатили их в этом году

Если в 2021 году в период действия патента предприниматель заплатит взносы за 2020 год, то он сможет уменьшить на них стоимость патента (п. 4 письма ФНС от 02.06.2021 N СД-4-3/7704@). Это касается:

Пример. ИП купил патент на январь — август 2021 года. Однопроцентные взносы в ПФР с доходов, превышающих 300 тыс. рублей в 2020 году, он заплатил 1 июля 2021 года. Эти взносы предприниматель сможет учесть для уменьшения стоимости патента.

Как зачесть переплату по взносам

При покупке в течение года нескольких патентов разрешается зачесть переплату по взносам в счёт оплаты другого патента, действующего в этом же календарном году (Письмо ФНС от 02.06.2021 N СД-4-3/7704@).

Пример. ИП в течение года получил три патента:

1 июня предприниматель уплатил страховые взносы 35 000 рублей и 15 июня подал уведомление об уменьшении суммы налога по патенту № 2. Так как на патенте № 2 у ИП были наемные сотрудники, он может уменьшить сумму налога только на 50 % (12 500 рублей). Получается, что взносов предприниматель уплатил на 22 500 рублей больше, чем возможная по этому патенту сумма уменьшения (35 000 — 12 500).

По остальным патентам ИП имеет право уменьшить сумму налога на сумму этого превышения, даже по предшествующим. Патент № 1 можно будет уменьшить полностью, так как сотрудников не было, а патент № 3 на 50 %. Таким образом, за счет уменьшения стоимости всех патентов на взносы, платежи распределяются следующим образом:

| Патент | Сумма к уплате | Остаток страховых взносов |

|---|---|---|

| Патент № 2 | 12 500 рублей | 22 500 рублей (35 000 — 12 500) |

| Патент № 1 | 0 рублей | 7 500 рублей (35 000 — 12 500 — 15 000) |

| Патент № 3 | 7 500 рублей | 0 рублей (35 000 — 12 500 — 15 000 — 7 500) |

Если ИП уже оплатил патент и не учел вычет, переплату по налогу вернут или зачтут в счёт будущих платежей. Так ИП сможет поступить с патентом № 1 из примера. Достаточно написать заявление на возврат переплаты на расчетный счет.

Как учитывать взносы при совмещении патента с другим налоговым режимом

Налог на ПСН можно уменьшить только за счет взносов и пособий, которые уплачены в рамках патентной деятельности. При совмещении патента с УСН или ОСНО, надо вести раздельный учёт пособий и взносов на каждом режиме. Если это невозможно, распределяйте расходы пропорционально доле доходов от спецрежима в общей сумме доходов. Подробнее об этом мы рассказывали в статье «Совмещение специальных налоговых режимов в 2021 году».

Если у предпринимателя есть наемные сотрудники, но все они заняты в деятельности на ОСНО, УСН или ЕСХН (то есть на патенте сотрудников нет), то уменьшать стоимость патента ИП может без ограничений в 50 % (письмо Минфина от 25.02.2021 № 03-11-11/13087).

Заполняем уведомление на вычет

Чтобы уменьшить патент, надо уведомить налоговую о своём праве на вычет и его сумме. Форму и формат уведомлений ФНС утвердила приказом от 26.03.2021 № ЕД-7-3/218@, он вступает в силу с 11 июля. До этого все применяли рекомендованную форму (письмо ФНС от 26.01.2020 № СД-4-3/785).

Новый бланк, как и рекомендованный ранее, состоит из титульного листа, листа А и листа Б. Но есть несколько отличий.

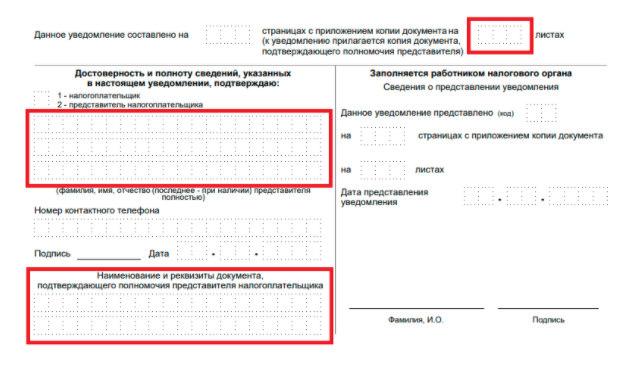

На титульном листе укажите код налогового органа, ИНН и ФИО предпринимателя, номер телефона, дату и поставьте подпись. Дополнительно надо будет указывать год действия патентов, по которым вы хотите уменьшить налог.

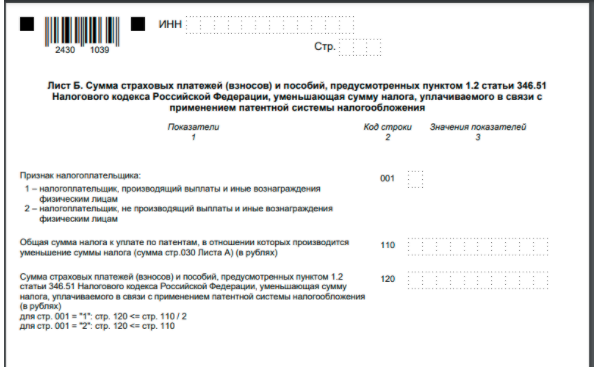

Лист А предназначен для сведений о патентах, по которым применяется вычет. Его значительно расширили: теперь по каждому патенту надо заполнить семь строк:

По строке 050 должны выполняться контрольные соотношения:

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Ирина, добрый день! Все верно, только на уплаченные. Но если стоимость патента 10 тыс. рублей, то уменьшать надо не на 10 тыс. рублей, а на все уплаченные взносы или половину от них (при наличии сотрудников). Но максимальное уменьшение — 10 000 рублей.

Переплату можно перенести на другой патент, если у вас их несколько в течение года. Это прямо прописано в пп. 3 п. 1.2 ст. 346.51 НК РФ: «Если налогоплательщик в календарном году, в котором им уплачены страховые платежи (взносы) и пособия, получил несколько патентов и при исчислении налога по одному из них сумма страховых платежей (взносов) и пособий, указанных в настоящем пункте, превысила сумму этого налога с учетом ограничения, установленного абзацем шестым настоящего пункта, то он вправе уменьшить сумму налога, исчисленную по другому (другим) патенту, действующему в этом же календарном году, на сумму указанного превышения».

Отправил PDF-кой через Эльбу в нашу томскую налоговую. Не приняли. Сослались на то что либо в установленном формате электронного обмена (это, внезапно, XML) — подробнее о формате тут — http://www.consultant.ru/document/cons_doc_LAW_375165/ — либо с бумажкой лично, либо бумажкой почтой.

XML можно конечно и самостоятельно состряпать, но документация по требуемому формату — это ад.

Заплатил авансом страховые взносы в 2021 году. Подал заявление в налоговую, об уменьшении налога на Патент 2021 на сумму уплаченных в 2021 году страховых взносов.

Ответ пришел вот такой. Цитирую:

____

Инспекция ФНС России № 28 по г. Москве (далее – Инспекция) в ответ на обращение сообщает следующее.

В соответствии со статьей 346.51 Налогового кодекса Российской Федерации, если налогоплательщик в календарном году, в котором им уплачены страховые платежи (взносы) и пособия, получил несколько патентов и при исчислении налога по одному из них сумма страховых платежей (взносов) и пособий, указанных в настоящем пункте, превысила сумму этого налога с учетом ограничения, установленного абзацем шестым настоящего пункта, то он вправе уменьшить сумму налога, исчисленную по другому (другим) патенту, действующему в этом же календарном году, на сумму указанного превышения.

Налогоплательщик направляет уведомление об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в настоящем пункте страховых платежей (взносов) и пособий в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего патентную систему налогообложения.

Советник государственной

гражданской службы РФ 2 класса О.Н. Украинкова

____

Как вам? Патент у меня один единственный. Выходит нельзя по единственному Патенту вычет получить?

Как уменьшить патент на страховые взносы в 2021 году: разбираемся с нюансами

C 2021 года предприниматели могут уменьшать стоимость патента на страховые взносы за себя и работников, а также на сумму больничных за первые три дня болезни. Для этого нужно отправить в ИФНС уведомление по форме КНД 1112021, которое утверждено на прошлой неделе. Рассказываем, как правильно заполнить его, обойдя подводные камни.

Как заполнить уведомление

Рекомендуемая форма уведомления, формат и порядок представления утверждены письмом ФНС от 26.01.2021 № СД-4-3/785@.

Уведомление состоит из трёх частей:

На всех листах нужно указать ИНН предпринимателя и номер страницы. Особенности заполнения остальных реквизитов рассмотрим отдельно для каждой части.

На титульном листе укажите:

Затем нужно указать номер телефона для связи, поставить подпись и дату. После заполнения листов А и Б останется вписать на титульном листе их количество (поле «Данное уведомление составлено на. »).

На Листе А укажите информацию о патентах, стоимость которых вы хотите уменьшить.

На листе Б укажите общую сумму уплаченных взносов и пособий, на которую хотите уменьшить стоимость патента.

На что нужно обратить внимание

Как отправить уведомление

Передать уведомление в ИФНС по месту покупки патента можно:

При отправке почтой датой отправления будет считаться дата почтового штемпеля на описи (если её нет — дата штемпеля на конверте). Если уведомление отправлено в электронной форме, дата отправки — дата, указанная в подтверждении отправки, полученном электронно.

Если в течение 20 дней вы не получили отказ от ИФНС, считайте, что ваше уведомление принято и согласовано.

ИП Иванов работает один. Получил патент на два первых месяца года — с 1 января по 28 февраля 2021. Стоимость патента 20 000 рублей. Перечислить её в бюджет предприниматель должен не позднее 28 февраля 2021. Этот день — воскресенье, поэтому срок передвигается на 1 марта. В январе 2021 предприниматель уплатил всю сумму фиксированных взносов ИП за 2021 год — 40 874 руб.

Раз наёмных работников нет, Иванов вправе уменьшить стоимость патента вплоть до нуля. 1 февраля он оформил и отправил в ИФНС уведомление, в котором на листе А указал данные полученного патента, в частности, в строке 030 — 20000.

На листе Б вписал следующие показатели:

Теперь Иванов не должен оплачивать патент, так как его стоимость полностью покрылась за счёт вычета по взносам.

Оставшуюся часть взносов (20 874 руб.) Иванов сможет зачесть в счет уплаты других патентов, если купит их в 2021 году. Для этого нужно будет снова заполнить и подать уведомление, и указать в нём уже только остаток взносов за минусом использованного вычета, в нашем примере — 20 874 руб.

ИП Петрова получила патент на год стоимостью 111 000 руб.

Стоимость патента она должна перечислить:

У Петровой двое работников по трудовому договору и один — по договору ГПХ. Поэтому уменьшить стоимость патента предприниматель сможет не более, чем на 55 500 руб.

Одна третья стоимости патента — 37 000 руб. Её Петрова оплатит в срок, а до оплаты оставшихся ⅔ подаст уведомление об уменьшении.

В уведомлении на листе Б она укажет:

Теперь до 31 декабря 2021 ей останется перечислить остаток:

111 000 — 55 500 — 37 000 = 18 500 руб.

Инспекторы могут отказать, если вы указали в строке 120:

В течение 20 дней налоговая направит уведомление об отказе. Оплатить нужно будет полную стоимость патента или стоимость с учётом корректировки от ИФНС.

Важно! Уведомление можно подавать повторно. Исправьте ошибки и действуйте!

Как вернуть переплату, если вы уже оплатили патент

Если за патент уже оплачено, сначала нужно подать уведомление по описанному выше порядку. Затем действовать, как при обычной переплате по налогам — подать заявление на зачёт или возврат.

Например, предприниматель купил патент на январь-март 2021 года, чтобы в течение этих месяцев определиться, подходит ли ему патентная система. Уплатить стоимость патента он должен не позже 31 марта 2021. Взносы в январе он ещё не платил, а вот стоимость патента перечислить успел.

В феврале ИП перечислил взносы и решил вернуть переплату по патенту.

Для этого он должен подать уведомление об уменьшении стоимости патента в налоговую, а затем написать заявление:

Если есть такая возможность, не спешите оплачивать патент раньше, чем оплатите взносы и подадите уведомление, чтобы не возиться с возвратом переплаты.

Итоги

Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию уведомление с данными патента и суммой уплаченных взносов.

Уведомление отправляют в ту ИФНС, в которой ИП состоит на учёте по патенту и в которую оплатил или должен оплатить его стоимость.

Если уведомление подали уже после того, как оплатили часть или полную стоимость патента, переплату можно будет вернуть по заявлению.

Порядок новый и ещё не обкатанный на практике, поэтому скорее всего будут появляться вопросы и разъяснения от налоговиков. Мы будем следить за развитием событий и сообщать в блоге. Подписывайтесь, чтобы ничего не пропустить!