Как правильно и с умом тратить деньги? Лучшие методы и советы по экономии

Всем привет! Научиться, как правильно тратить деньги с умом не менее важно, чем научиться инвестировать, ведь это тоже эффективный способ улучшить своё финансовое положение. Лично я считаю, что правила рационального расхода денег стоит изучать еще в школе, ведь в этом нет ничего особо сложного — просто нужно прививать правильные финансовые привычки.

Помните определение финансовой независимости? В любом случае, напомню: пассивный доход должен превышать расходы. Улавливаете мою мысль? Именно, разумная трата денег (уменьшение расходов) точно так же, как и рост заработков, приближает ваши финансы к самому устойчивому состоянию.

В сегодняшней статье блога я собрал для вас лучшие рекомендации и советы о том, как тратить деньги с умом и научиться расходовать финансы рациональнее.

Спасибо за внимание, продолжаем!

Как правильно тратить деньги

Я считаю себя везучим человеком, потому что по характеру не очень люблю тратить деньги и тщательно думаю о необходимости каждой большой покупки. В этом есть как очевидные плюсы, так и определенные минусы — иногда слишком долго откладываю приобретения, пользу и необходимость которых можно полностью понять только после покупки. Так, например, было с современным смартфоном — мне и без него было нормально, но когда он появился, высокая скорость работы и удобство разнообразных приложений стали приятным открытием. К хорошему быстро привыкаешь 🙂

Тем не менее, основное правило грамотной траты денег выглядит именно так:

Никаких импульсивных покупок! Эмоции часто мешают собрать мысли в кучу. Бывает увидишь что-то эдакое и сложно отказаться от траты денег. Или, например, случаются неудачные периоды в жизни, когда настроение ниже плинтуса и хочется как-то побаловать себя. И в том и другом случае результат будет один — эмоции после покупки быстро стихнут и в воздухе повиснет вопрос: «А стоило ли тратить деньги на это?». Обидно, если ответ окажется отрицательным. Чтобы таких ситуаций не возникало, надо научиться сдерживать себя и подходить к вопросу больших покупок ответственно и думать, как рационально расходовать деньги в этом случае.

В принципе, то же касается и небольших регулярных покупок в магазине. Пока идёшь к нужному отделу, легко поддаться на красивый вид товаров и набрать целую корзину непонятно чего, если заранее не составить список покупок.

Почему лучше закупаться по заранее заготовленному списку? Все просто: перечень нужного намного легче составить дома, где ничего не отвлекает. В магазине на тебя со всех сторон смотрят разнообразные товары в красивых обёртках, но со списком ты знаешь, что все они в данный момент не нужны. Понятное дело, можно о чём-то забыть, но шансы купить что-нибудь лишнее становятся значительно ниже. Даже если захочется купить товар, которого в списке не было, в мозгу сразу стрельнет переключатель — «Точно стоит брать?».

Сайты и приложения: Купи батон!, Google Keep, Evernote. Мне вполне хватает заметок Evernote, но можно и нужно использовать специализированные приложения вроде Купи батон.

Идём дальше. Часто ли у вас возникает ощущение, что деньги заканчиваются слишком быстро или просто исчезают в неизвестном направлении? Такое случается, если не вести учёт доходов и расходов. Вы наверняка знаете о его пользе, но вполне возможно, из-за лени игнорируете. А ведь учёт позволяет узнать столько всего полезного:

И многое другое. Самое важное, что может дать учёт — понимание того, какие траты необходимы, а от каких можно отказаться (кстати, инвесторы хорошо знакомы с учётом денежных потоков — без него они даже не могут сказать сколько заработали). К примеру, затраты на разную нездоровую пищу (фастфуд, колы/фанты/сникерсы, кетчупы/майонезы и т.д.) всегда можно достаточно безболезненно убрать. Если применить силу воли, возможно добиться еще лучшего результата: к примеру, отказ от вредных привычек даст заметную экономию денег.

На моём смартфоне стоит Paymaster — подписка недорогая, всего 120 гривен (около 5$) в год, все нужные функции на месте. В планах есть большой обзор приложений для учёта финансов, так что подписывайтесь на обновления Блога Вебинвестора!

Тщательно продумывать большие покупки, ходить в магазин со списком и вести учёт расходов — это основные советы, как тратить деньги с умом. Впрочем, всё это требует определённых усилий над собой. Можно ли начать с какого-нибудь способа попроще?

Используйте принцип «заплати сначала себе», другими словами — откладывайте часть зарплаты сразу, как её получите. Это самый простой способ экономить, так как часть денег останется с вами при любых раскладах. Главная задача — уложиться в урезанный бюджет. На мой взгляд это проще, чем через силу исключать какие-то расходы. Для начала откладывайте 5-10%, чтобы привыкнуть, позже можно увеличивать этот процент.

Смотрите, сколько денег таким способом можно сэкономить за 5 лет:

Неплохие суммы набегают, не так ли? Откладывая 5 лет по 20% зарплаты, вы соберете сумму, на которую сможете прожить целый год! И это без учёта каких-либо форм реинвестиций доходов.

Сохранить деньги — полдела, дальше нужно разобраться как правильно расходовать деньги, которые у вас накопились. Что делать с сохранёнными деньгами, как их правильно тратить дальше и надо ли тратить вообще? Первым делом, создайте с их помощью свой резервный фонд. Это должен быть запас налички (зная наши банки, лучше в них не хранить важные сбережения), которой вам хватит, чтобы прожить 6-12 месяцев в случае потери работы или других неприятностей.

Пожалуй, только после пополнения резервов стоит думать о том, как и на что тратить отложенные деньги. Тут уже вы сами должны решить — улучшать качество жизни за счёт больших покупок или заставить деньги делать деньги за счёт вариантов пассивного заработка.

Друзья, мне интересно узнать, какие методы разумной траты денег из вышеперечисленных используете вы? Небольшой соцопрос, так сказать. Пожалуйста, выберите из списка нужные пункты (можно несколько):

Посмотрим, насколько развиты полезные финансовые привычки среди читателей инвестиционного блога 🙂 Впрочем, на этом способы рациональной траты денег не заканчиваются: кроме урезания бюджета и отказа от ненужных расходов можно использовать и другие разнообразные приёмы экономии.

10 лучших способов экономии денег

Способ №1: Ищите лучшее соотношение цены и качества

Цена на товар зависит не только от его себестоимости, но и от многих других факторов: спроса, конкуренции на рынке, бренда, наценки магазина, места продажи, скидок… Всё это создает разные цены от разных продавцов и если вы хорошо поищите, то с высокой вероятностью найдёте более выгодные предложения.

Также обращайте внимание на похожие товары. Для раскрученных брендов почти всегда можно найти более дешевые аналоги. Имейте ввиду, что эти аналоги могут быть хуже по качеству, поэтому перед покупкой продукции непопулярного бренда внимательно изучите все отзывы, особенно негативные.

Способ №2: Изучайте цены в Интернет-магазинах

Интернет-магазины обладают одним преимуществом — им не нужно большое количество торговых площадей, чтобы заниматься продажами. За счёт этого цены на товары в Интернете часто ниже, чем в «реальных» магазинах, это даёт возможность неплохо экономить.

Способ №3: Торгуйтесь и просите скидку

Общение с продавцами может сэкономить вам деньги. Если вы на рынке, не стесняйтесь поторговаться, особенно если дело идёт к вечеру — тогда они обычно сговорчивее.

В магазинах это тоже работает. Если товар достаточно дорогой, продавец точно не захочет упускать потенциального покупателя. Особенно, если магазин небольшой и каждый клиент очень важен. Да и в больших торговых сетях продавцы-консультанты получают бонусы за количество продаж и обязаны разузнать для вас обо всех скидках и акциях, которые предлагает компания.

Способ №4: Используйте скидочные карты и кэшбек

Скидочные, дисконтные и бонусные карты позволяют постоянным покупателям неплохо экономить на покупках. Это особенно актуально для магазинов дорогой техники, но и в продуктовом пригодится, если вы регулярно затариваетесь на всю семью. Кэшбек — это возврат реальных денег (не бонусов) за покупки. Подобные услуги предлагают банки и кэшбек-порталы, у которых налажены партнёрские связи с торговыми сетями и Интернет-магазинами.

Способ №5: Покупайте одежду не в сезон

Очевидно, что когда спрос на товар высокий, продавцы поднимают цены, чтобы больше заработать. Вне сезона спрос падает и это возможность купить одежду намного дешевле. Так можно рационально тратить деньги, например, на разнообразную зимнюю одежду и сезонную обувь.

Способ №6: Ищите способы экономить на коммуналке

Плата за коммунальные услуги — одна из основных статей расходов большинства семей. Что можно предпринять, чтобы уменьшить платежи? Ставьте счётчики, покупайте энергосберегающие лампочки и качественную экономную бытовую технику, посчитайте целесообразность установки автономного отопления и т.д.

Способ №7: Максимально откажитесь от кредитов

Кредиты — штука удобная, но они лишь дают иллюзию улучшения качества жизни. На самом деле из-за них вы сильно переплачиваете за товары, что плохо сказывается на бюджете. Лучше жить чуть скромнее, но по средствам и без долгов.

Есть два случая, когда стоит использовать кредиты: это жизненная необходимость (негде жить, нужна операция, надо обучать детей) или если вы на 100% уверены, что сможете за счёт этих денег много заработать (ПАММ-счета вряд ли лучший выбор).

Способ №8: Занимайтесь спортом и регулярно обследуйтесь у врача

Активный спортивный образ жизни и сопуствующие ему затраты помогут вам быть здоровыми долгие годы, а значит расходы на лекарства будут меньше. Тем не менее, спорт не спасёт от всех болезней, поэтому желательно периодически проходить обследование у врача. В конце концов, лечение запущеной хронической болезни, о которой вы долгое время не знали, обойдется значительно дороже.

Способ №9: Откажитесь от вредных привычек

Честно, не знаю, насколько сложно бросить пить и курить, я этим не особо увлекаюсь. Но чисто с экономической точки зрения очевидно, что вредные привычки вытягивают из кошелька огромные суммы денег.

Способ №10: Сбрасывайте мелочь в копилку

Казалось бы, что за детский сад, но вы попробуйте и увидите, как в копилке незаметно накопится приятный бонус к следующей большой покупке! Поменять мелочь можно в любом продуктовом магазине — продавцам всегда её не хватает.

На что стоит тратить деньги

Как известно, всё хорошо в меру. Экономия — занятие полезное, но слишком увлекаться не стоит. Есть вещи, на которых крайне нежелательно экономить, жадность и скупость сделают только хуже. Итак, нужно тратить деньги

… на здоровье. Это самое главное, что у вас есть, без крепкого здоровья не будет продуктивной работы и хорошего отдыха.

… на детей. Пожалуй, дети еще важнее, чем здоровье, на них тоже нельзя экономить. Как говорится, «всё лучшее детям».

… на качественные продукты. Ты — это то, что ты ешь! От вредной еды и некачественных продуктов может пострадать здоровье, если не сразу скажется, то со временем.

… на качественную технику. Она прослужит долго и сэкономит деньги на ремонте. С одеждой то же самое — качественный костюм можно носить годами и в этом нет ничего плохого, если бюджет не позволяет иметь большой гардероб.

… на резервный фонд. Как я уже писал выше, резервы для подстраховки должны быть обязательно, иначе первый форс-мажор начнёт загонять вас в долговую яму.

… на досуг. Дом-работа-дом-работа это судьба многих взрослых людей. И все же, если выдается свободный день, надо провести его максимально классно, даже если это стоит недёшево. Я, например, не желаю денег на концерты любимых музыкальных групп, так как знаю, что отлично проведу время и получу приятные воспоминания.

… на отпуск. Нормальный отдых необходим, и точка. Только помните, что отпуск сильно расслабляет в финансовом плане, не забывайте о методах рациональной траты денег. А еще лучше выделить себе отпускной бюджет и постараться уложиться в него.

… на подарки. Делать приятное семье и друзьям важно, чтобы поддерживать хорошие отношения. Если в жизни случится сложная ситуация, близкие люди помогут и словом, и рублём.

Немного необычная для меня тема статьи, ведь в основном на блоге рассматриваются сложные вопросы инвестирования. Тем не менее, нельзя забывать про обычные бытовые вещи, которые тоже могут приносить деньги. Лично я применяю на практике некоторые советы из статьи о том, как правильно тратить деньги — и задумываюсь над тем, чтобы еще больше внимания уделить грамотной экономии.

Не забывайте подписываться на блог по электронной почте и в социальных сетях, чтобы не пропускать новые статьи!

Как правильно тратить деньги: советы и техники для оптимизации расходов

На вопрос в заголовке однозначного ответа нет и быть не может. У каждого человека свои критерии правильности. Кто-то не представляет свою жизнь без ежегодной поездки на море и откладывает на нее часть зарплаты. А кому-то достаточно дачи или деревни у бабушки. Расходы в этом случае будут совсем на другие цели. Я изложу свое видение проблемы, как правильно тратить деньги. А вас приглашаю подискутировать в комментариях.

Правильные и неправильные траты

Прежде чем давать советы о том, как разумно расходовать деньги, надо для самого себя определить, что такое правильные и неправильные траты. Я составила свой список. У вас он может получиться совсем другим. Смысл в том, чтобы заставить читателя задуматься над обыденными вещами и увидеть, что некоторые расходы способны здорово отравлять жизнь.

Правильные траты

Сюда я отнесла те статьи расходов, которые, на мой взгляд, необходимы, чтобы жизнь была полноценной и комфортной.

Сюда отношу расходы на посещение врача, спортзала, бассейна. Предпочитаю платные клиники, потому что в государственной либо приходится месяцами ждать свободного места у специалиста, либо такового не оказывается вообще в наличии. Но иногда бывают исключения из правил. Например, старшая дочка ходит лечить зубы только в бесплатную стоматологию, но к одному врачу. Качество лечения и отношение на высшем уровне.

Это обязательная статья расходов в нашем семейном бюджете. Входят траты на дополнительное образование младшей дочери (старшая уже самостоятельно зарабатывает на него) и наше с мужем повышение квалификации (курсы, вебинары, конференции).

Самая большая статья расходов в нашей семье. Стараемся питаться правильно: никакого фастфуда, полуфабрикатов и нездоровой пищи. В магазине всегда читаю состав и смотрю на срок годности. Но и здесь есть варианты для значительной экономии.

Это расходы на покупку бытовых товаров: стирального порошка, моющих средств, банных принадлежностей, средств гигиены и пр. У меня частный дом, поэтому обычные траты часто увеличиваются за счет покупки разных товаров для дома, сада, огорода.

К счастью, мы можем в своем доме контролировать расходы на оплату коммунальных услуг. У нас нет трат на содержание общедомовых территорий, как в большинстве городских квартир. Вместо централизованной воды мы пользуемся собственной скважиной, которая окупилась уже несколько раз.

Это обязательные платежи. Но рекомендую внимательно изучить налоговый кодекс, чтобы воспользоваться положенными вам налоговыми льготами. Моя семья ежегодно возвращает уплаченный подоходный налог. В этом году сумма возврата составила около 100 тыс. рублей.

В этом разделе расходы на бензин и содержание машины, поездки на общественном транспорте. Экономить позволяют скидочные карты, которыми пользуется муж, заправка на АЗС с самообслуживанием и проездной для ребенка. А еще мы очень любим ходить пешком.

Обширная статья расходов, которая в моей семье включает обязательный отпуск 2 раза в год и небольшие развлечения в течение года (походы в кино, театр, кафе и прочее). Так сложилось, что у нас нет хобби. Но у других людей затраты на него тоже войдут в этот раздел.

Покупаем только после планирования очередного месяца в семейном бюджете. Крупные и дорогие вещи стараемся брать не в сезон. Например, зимнюю одежду и обувь покупаем весной или летом. За брендами не гонимся, но за качеством следим.

Неправильные траты

В любой статье из перечисленных выше можно найти то, на что не стоит тратить деньги. Например, купить ботинки мужу, потому что старые развалились, – это правильные траты, а купить платье, которое совсем не нужно, но на него была скидка в магазине, – это неправильные траты.

Я выделила следующие категории трат, без которых точно можно обойтись.

Я очень рациональный человек, но тоже совершаю спонтанные покупки на эмоциях. Понимаю всю силу маркетинга и уловок маркетологов, но иногда на них попадаюсь. Скидки и акции кричат об экономии. Но экономия может полностью пропасть, если это оказались траты на ненужные вещи. Здесь только один совет: каждый раз задавайте себе вопрос о том, нужен или нет этот товар именно сейчас.

Речь идет не только о курении и чрезмерном употреблении алкоголя. Список может быть очень большим, например: шопоголизм, игромания, переедание, техномания и пр. Рекомендую выявить вредные привычки и ликвидировать или хотя бы минимизировать их влияние на ваши расходы.

Очень помогает простой прием: посчитайте, сколько у вас уходит денег в год на потакание вредным привычкам. Если впечатлились, то активизируйте план по избавлению от них. Если нет, то продолжайте в том же духе.

Здесь не буду оригинальной, а прислушаюсь к советам специалистов. Энергетики, чипсы, газированные напитки и все, что содержит много соли, сахара, искусственных добавок и прочего, считаю вредным. Затраты на питание могут вырасти, если отказаться от дешевых, но вредных продуктов. Зато сократятся расходы на лечение.

Это тема для отдельной статьи. Заранее прошу прощения за приведенную цитату, но она очень точно показывает суть кредита: “Кредит – это как обос***ся в штаны зимой. Сначала тепло и хорошо, а потом холодно и мерзко”.

При этом я делю кредиты на “плохие” (потребительский кредит, займы в МФО) и “хорошие” (ипотека, если нужно жилье, автокредит, если семье нужна машина, кредит на образование).

Почему-то сразу вспоминается статуя лошади из кинофильма “Служебный роман”. Не дарите такие подарки. Я предпочитаю заранее узнать, что конкретно нужно человеку. Если это не получается, тогда лучший подарок – деньги или сертификат в магазин, где продают что-то нужное каждому.

Во вредных привычках выше я написала одну под названием “техномания”. Это покупка очередных новинок бытовой техники, электронных гаджетов. Они, как назло, появляются слишком часто. Люди влезают в кредиты, чтобы стать обладателем последнего айфона.

Наверное, хотя бы раз в жизни каждый из нас становился либо участником очередной детской трагедии в магазине, либо наблюдателем. Ребенок, который хотя бы раз получил после истерики что-то, что родители не собирались покупать, будет прибегать к проверенному способу снова и снова. С возрастом и расходы на такие хотелки возрастут.

Часто слышу от людей, что они любят снимать стресс походом в магазин или алкоголем. Если это бывает не слишком часто и такое лечение выходит не слишком дорого, то ничего не имею против. А если стресс случается каждый день?

Пересмотрите свои подписки у сотового оператора. Проверьте, за что подписались при оформлении банковской карты. А может, вообще пора сменить тариф?

Как тратить меньше денег: 7 советов нейроэкономистов

Что зефирный тест говорит о наших экономических решениях

Представьте: вы сидите за столом, перед вам зефирка и ничего кроме нее. Человек, который пригласил вас за этот стол, говорит, что отойдет на 15 минут, а когда вернется, принесет вам вторую зефирку. Но при одном условии — если за это время первая останется нетронутой. Зато потом можно будет съесть обе. Стопроцентная прибавка за 15 минут выглядит весьма выгодным предложением. Но только если вы взрослый. Для детей такое лакомство в тридцати сантиметрах — настоящее искушение.

«Зефирный тест» — один из самых известных экспериментов в социальной психологии. Его провел в 1972 году в Стэнфордском университете психолог Уолтер Мишел. Он изучал способность детей откладывать вознаграждение и сопротивляться сиюминутным желаниям. Но самое интересное выяснилось спустя много лет. В 1990 Мишел выяснил, что те, кто дождался второй зефирки, будучи молодыми людьми, были заметно успешнее в учебе и в целом в жизни. С тех пор умение сопротивляться импульсивным желаниям стали считать одним из главных факторов жизненного успеха.

«Зефирный тест» для взрослых — это их финансовые решения. Купить эту красивую рубашку прямо сейчас или отложить на отпуск. Отужинать в дорогом ресторане или купить домой продуктов на неделю. Взять машину в кредит под большой процент или продолжать передвигаться на метро.

В экономике традиционно человек воспринимается как рациональный субъект: «Я мыслю, следовательно, я трачу деньги». Однако все чаще и чаще к его рациональности возникали вопросы. Как ответ на них возникла нейроэкономика — она изучает то, как содержимое нашей головы влияет на наши решения.

Боль, контроль и вознаграждение

Мы хорошо себя чувствуем, когда получаем деньги, но плохо — когда тратим. Что неудивительно, ведь чем крупнее сумма, с которой мы расстаемся, тем активнее в нашем мозге центр боли — островковая доля. Она же активна, когда мы чувствуем неприятный запах или ожидаем, что нас вот-вот больно ударят.

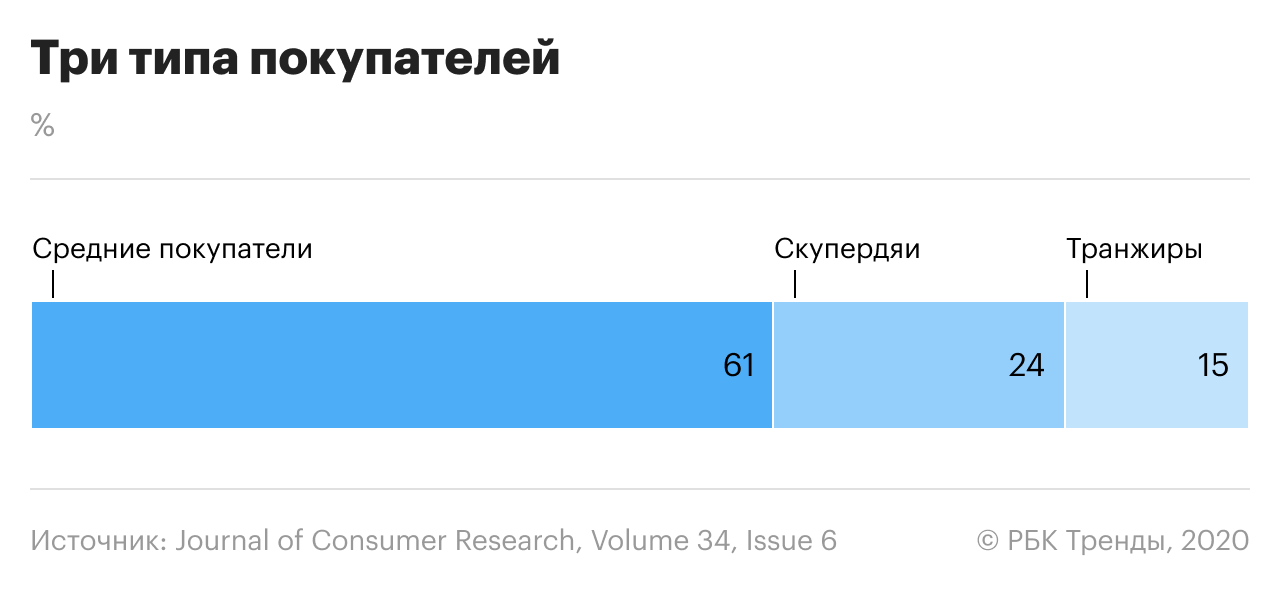

Финансовый «болевой порог» может быть разным. Нейроэкономисты даже сделали специальную шкалу. На одном конце — «транжиры», готовые тратить много, пока не достигнут порога. На другом — «скупердяи», которым трудно раскошелиться даже на самое необходимое. Как считают исследователи, это не значит, что одни рациональнее других — они все движимы сиюминутными эмоциями.

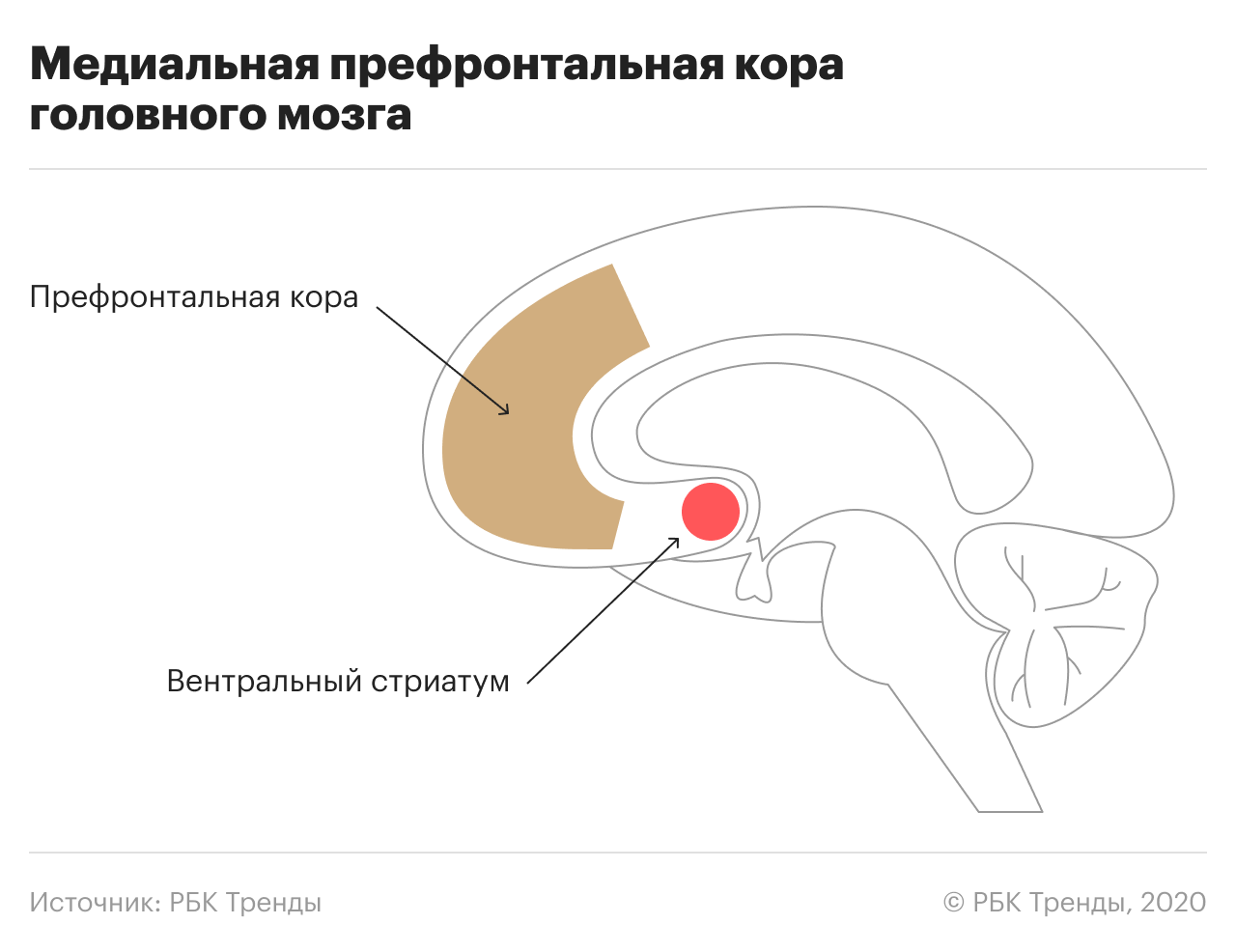

У дождавшихся второй зефирки мозг тоже работал по-своему — активнее была префронтальная кора. Это та зона мозга, которая в принципе и делает нас людьми — здесь и рациональное мышление, и глобальные планы на жизнь, ради которых приходится откладывать сиюминутные удовольствия.

В норме префронтальная кора уравновешивает порывы более древних центров боли и вознаграждений. Вам понравилась вещь — выделился дофамин, пошла реакция «хочу». Дальше вы увидели цену и ощутили прилив негативных эмоций. В итоге эта зона принимает решение: стоит оно того или нет.

Когда баланс между эмоциями и интеллектом нарушается, появляется склонность к импульсивному поведению, в том числе финансовому — пойти и потратить ползарплаты на приглянувшиеся ботинки.

Как противостоять импульсивным тратам

1. Избегайте искушений

Думать, что на этот раз вы точно поборете соблазн, очень опрометчиво. Особенно если сами знаете, что склонны потакать слабостям. Как объясняет научный журналист Ирина Якутенко в книге «Воля и самоконтроль», не существует «силы воли» — есть только способность противостоять импульсивному поведению.

Эта способность во многом зависит от физиологии и даже генетики. У слабовольного человека может быть нарушен синтез нейромедиаторов дофамина и серотонина. А причина этому — небольшое отличие в варианте гена, кодирующего белок, который участвует в их синтезе.

Если знаете, что грешите импульсивными покупками, то никогда не носите с собой крупные суммы. А когда приходит зарплата, снимайте деньги с карты и кладите на депозит или в труднодоступное место.

2. Не покупайте сразу, сделайте паузу

Понравилась какая-то вещь? Не покупайте ее сразу, попробуйте подождать — 15 минут, час или несколько дней, в зависимости от суммы покупки. Как минимум потому, что лобные доли — где и находится префронтальная кора — могут не успевать тормозить наши эмоциональные импульсы. Им просто нужно время, чтобы просчитать возможный результат действий.

3. «Порадовать себя» можно спортом, а не только шоппингом

После напряженного рабочего дня или недели порой хочется пойти и «порадовать себя». Это «порадовать» предполагает, что у нас есть некий ограниченный ресурс силы воли, который нужно скомпенсировать. На деле мозгу просто не хватает дофамина, серотонина или эндорфинов и он ищет способы, как бы стимулировать их выброс, желательно попроще. Йога или спорт обеспечат приток «гормонов удовольствия» не хуже, чем шоппинг.

4. Не ходите в магазин голодным

Здесь речь не только о магазине. Вообще не принимайте финансовых и любых других ответственных решений на голодный желудок. В таком состоянии сложнее контролировать эмоциональные порывы. Мозгу для работы нужна глюкоза. Когда ее не хватает, он хуже справляется с задачами, а первыми «отключаются» эволюционно новые зоны — как раз те, что отвечают за самоконтроль.

5. Не тратьте деньги в плохом настроении

Стоит следить за своим эмоциональным состоянием — тревога или стресс могут сказываться на метаболизме нейромедиаторов и не давать префронтальной коре нормально выполнять ее «контрольные функции». Плохое настроение лучше переждать — счастливые люди тратят меньше денег.

6. Распознавайте манипуляции

Магия медиа и рекламы сильнее самоконтроля. Раньше люди смотрели рекламные ролики по телевизору, теперь — ютуб-видео с распаковкой. Коммерция переместилась в онлайн и использует самые изощренные рекламные инструменты. Вам предлагают товары, максимально соответствующие вашим предпочтениям. Интерфейсы приложений сделаны так, чтобы засасывать ваше внимание с последующей перепродажей рекламодателю. Противостоять этому невозможно. Но если знать, как это работает, можно избежать лишних трат.

7. Spending Less Challenge

Попробуйте превратить экономию в квест, в игру. Например пойти за продуктами на неделю и уложиться в четко установленную сумму. Запустите челлендж с друзьями — кто меньше потратит. Сама механика игры, где не потратить деньги — желаемое действие, может связать экономию с центром удовольствий. Можно также вести список того, на что вы отказались тратить деньги — это может лишний раз потешить самолюбие и добавить «гормонов удовольствия». Есть и более глобальные варианты — например, No Spend Year, когда целый год не покупаешь ничего, кроме самого необходимого.

Зефирки для бедных

В мае 2018 года вышла статья с результатами нового «зефирного теста». Психологи Тайлер Уоттс, Грег Дункан и Хаонан Куан повторили эксперимент Мишела, но на более разнообразной выборке. Детей было более 900 вместо менее 90 у Мишела. У матерей более половины из них не было высшего образования на момент их рождения (у Мишела были в основном дети сотрудников Стэнфорда). С детьми сперва проводили «зефирный тест» в 4 года, а затем изучали их успеваемость и поведение в 15 лет.

Результаты сильно отличались. Способность откладывать вознаграждение все еще предсказывала будущий успех, но в два раза хуже, чем считалось раньше. Исследование показало: умение дождаться второй зефирки — важный фактор успеха, если ты из хорошей, обеспеченной семьи. Дети из бедных семей берут первую зефирку, потому что знают: кто бы что ни говорил, второй может просто не быть.

Нашу способность сопротивляться импульсивным желаниям определяют не только гены или работа мозга, но и среда. Наше желание тратить деньги может говорить о том, как устроены не только мы сами, но и жизнь вокруг — в которой все меньше уверенности в завтрашнем дне.