Как взять кредит правильно

Почему у некоторых заемщиков складываются прозрачные и выгодные отношения с банком, а у других постоянно возникают сложности? Разберемся в статье, как правильно взять кредит и сделать этот финансовый инструмент эффективным помощником.

Согласно исследованию аналитического агентства НАФИ, каждый третий гражданин России пользуется кредитными продуктами. Возникает множество разнообразных вопросов до оформления займа, поэтому необходимо сначала взвесить все за и против.

Правильное целеполагание

Выгода по кредиту определяется не только процентной ставкой, но и правильным целеполаганием при выборе кредитной программы. Перед тем, как взять деньги в долг у банка, важно убедиться, что выбранный кредитный продукт действительно вам подходит.

Сейчас банки предлагают широкий набор специализированных программ. Например, внутри категории ипотечного кредитования или автомобильных займов доступны детально проработанные предложения, направленные на решение конкретной задачи:

Таким образом банк учитывает характерные особенности покупки и предлагает выгодные условия.

Особенности целевых и нецелевых кредитов

Второй важный шаг в правильном подборе кредитного предложения — выбор типа кредита:

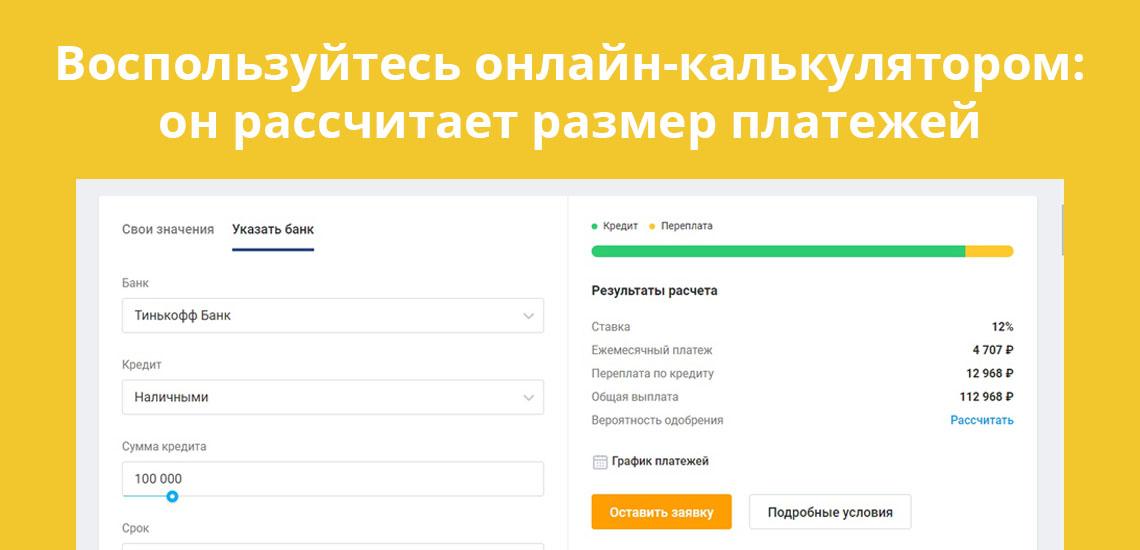

Рассчитайте размер полной переплаты

Перед тем, как оформить займ, необходимо рассчитать переплату по процентной ставке, чтобы выбрать самый выгодный вариант.

Можно рассчитать по формуле:

Ежемесячный платеж × Период кредитования (месяцев) − Сумма основного долга = Переплата

Или воспользоваться онлайн-калькулятором.

Кроме комиссии за использование денег банка, могут потребоваться другие дополнительные платежи, которые также можно считать переплатой по кредиту:

Переплатой, выраженной в процентной ставке, можно управлять. Большинство кредитных договоров предлагают аннуитетную схему погашения долга. При ежемесячной выплате задолженности в размере, установленном договором с аннуитетной системой, большая часть средств пойдет на погашение процентов, меньшая – на оплату основного долга.

В данном случае выгодно вносить больше, чем предусмотрено графиком в начале срока кредитования, и направлять дополнительные деньги в счет погашения основного долга. Такая стратегия поможет быстро снизить тело задолженности, от которой рассчитываются проценты переплаты.

Отказываться ли от страховки

Часто заемщики соглашаются на страховой продукт исключительно для оформления кредита или улучшения условий по нему. А потом забывают не только воспользоваться страховкой в непредвиденных ситуациях, но и изучить возможности полиса, поэтому у многих граждан остаются неоднозначные впечатления.

В период кризиса страхование особенно выгодно, как для заемщика, так и для кредитора. Благодаря страховым продуктам граждане могут получить защиту от просрочек поддержку при потере дохода, а также обезопасить свое имущество.

Банк, в свою очередь, снижает риски невозврата денег и может предоставить более комфортную ставку. Заемщик вправе отказаться от рекомендованной страховки. О том, как повлияет отказ на условия кредита, стоит узнать перед заключением сделки.

Серьезный подход к оформлению страховки может принести гораздо больше плюсов, чем минусов. Важно изучить все варианты, которые допустимы в рамках кредитного предложения и выбрать наиболее подходящий. Так, заемщик может получить не только большую выгоду, но и дополнительный инструмент финансовой защиты.

С поручителями или без

Условиями некоторых займов предусмотрено наличие поручителя. Привлекая еще одно лицо к договору, банк защищает себя от риска невозврата средств, а клиент повышает шансы одобрения.

Брать займ с привлечением поручителей без их согласия – не самая лучшая идея. Это может привести не только к потере хороших взаимоотношений с близкими, но и к проблемам в правовом поле.

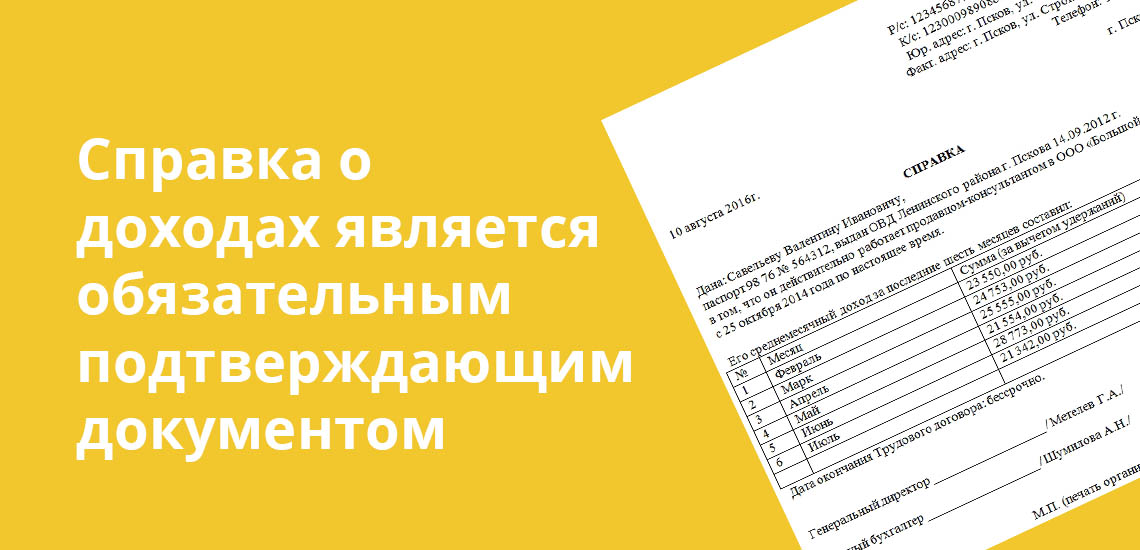

Полный пакет документов

Требования банка по программам экспресс-кредитования обычно предусматривают предоставление паспорта гражданина РФ и второго документа, удостоверяющего личность, например:

В зависимости от кредитного продукта могут потребоваться и другие документы. Например, для оформления ипотеки список довольно внушительный по сравнению с потребительскими программами. Какие документы необходимо предоставить для оформления кредита наличными в Совкомбанке, можно ознакомиться по ссылке.

На что еще обратить внимание

Дополнительный перечень факторов, на которые стоит обратить внимание перед тем, как подать заявку:

Рекомендуем удостовериться в качестве своей кредитной истории перед подачей заявки. Особенно важно проверить эти данные, если вы собираетесь брать крупную сумму денег, так как рейтинг заемщика один из решающих факторов в предоставлении заемных денег.

Как правильно взять кредит

Вопрос правильного оформления кредита возникает в современных реалиях довольно часто. Количество финансовых организаций и кредитных предложений постоянно растет, в них легко запутаться. Сейчас можно найти варианты, которые полностью оформляются онлайн, без посещения офиса, получить ссуду на покупку квартиры или машины. Каждая программа имеет свои особенности, которые нужно тщательно изучить. Обо всем подробнее – в материале Brobank.

| Макс. сумма | 2 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

Как выбрать финансовую организацию и кредит

Перед тем, как подавать заявки кредиторам, нужно узнать, как грамотно брать кредит. Необходимо оценивать свою финансовую нагрузку и возможные риски.

При выборе кредитной программы важно обращать внимание на процентную ставку, лимит суммы, а также разновидность кредита. Целевые выдаются на определенные цели, например, покупка автомобиля, дома, учеба и т.д. Траты в этом случае придется подтверждать. Нецелевой кредит можно брать на что угодно: покупки, путешествия, бизнес и т.д.

Также займы отличаются требованиями к заемщикам. Необходимо уточнить в выбранном банке, что нужно, чтобы взять кредит, каким возрастным рамкам необходимо соответствовать.

Очень важно правильно выбрать банк. Для этого нужно уточнить, какие банки есть в регионе вашего проживания. Затем необходимо оценить следующие параметры:

Нужно иметь представление о банке, который выдает займ, его истории. Если название организации неизвестно, можно проверить, зарегистрирована ли она в Центробанке.

На сайтах банков обычно указывается, что нужно для кредита и какие программы предлагаются. Также лучшие предложения российских банков и самые выгодные условия всегда можно найти на Brobank в разделе «Кредиты». Заявку можно отправить через интернет.

На что обратить внимание при выборе программы

Чаще всего заемщики оценивают и сравнивают размер процентной ставки по кредиту. Именно от этой величины зависит выгодность сделки и размер переплат. Однако низкие проценты часто сопровождаются более строгими требованиями к клиентам.

При выборе кредитной программы необходимо также обратить внимание на следующие параметры:

На сайтах организаций присутствуют онлайн-калькуляторы, с помощью которых можно просчитать примерный размер переплаты и ежемесячных платежей.

Документы для оформления займа

Первое, что нужно для оформления кредита – это пакет документов. Для каждой кредитной программы он свой, но есть и стандартный набор, который встречается практически в каждой финансовой организации:

Перед тем, как брать кредит, нужно изучить условия кредитования и список документов. Некоторые банки предлагают получить ссуду только по паспорту. Но это риск для организации, поэтому проценты в данном случае повышаются.

Для ипотечного кредита понадобится также заключение оценщика и все документы по залоговому имуществу. Пакет документов в данном случае будет значительно больше, чем при оформлении потребительского займа.

Как повысить шансы на одобрение заявки

Не всегда кредитные организации выдают займы. Если банк отказал, возникает вопрос, что нужно для взятия кредита и как повысить шансы на одобрение. При рассмотрении заявок банк обращает внимание на следующие нюансы:

Клиент может подать заявку одновременно в несколько учреждений, а после получения одобрения выбрать наиболее выгодный для себя вариант.

Как выбрать потребительский кредит или кредитную карту

Хотя эти кредитные продукты похожи, при выборе стоит обращать внимание на разные параметры. И для начала лучше определиться, какое именно предложение Вам по душе — карточка или полноценное кредитование. В первом случае Вы получаете карту и определенным лимитом денег от банка, которые впоследствии нужно будет вернуть, во втором — оговоренную заранее сумму на руки. Конечно, особенности использования и критерии выбора этих двух продуктов различаются — расскажем, как.

Содержание статьи

Кредит или кредитная карта?

Ответ на этот вопрос зависит от Ваших потребностей. Кредит обычно берут на какую-нибудь крупную покупку, лечение или иные расходы. Он бывает целевым или нецелевым, и во втором случае деньги, полученные в результате кредитования, можно тратить каким угодно образом. Кредитная карта — это подспорье исключительно в покупках, причем регулярных: переводы и снятие наличных с нее облагаются санкциями. Брать кредитку ради одной большой покупки не стоит: у карточек более высокая процентная ставка, и пользоваться ими выгодно в основном благодаря грейс-периоду. Беспроцентный период позволяет вернуть деньги, не выплачивая процент, в течение определенного срока, и помогает экономить на покупках, а заодно — улучшать кредитную историю.

На что обратить внимание при выборе кредита

Допустим, Вы решили выбрать кредит. В таком случае выбор зависит от целей, для которых он Вам понадобился:

Процентная ставка

Обратите внимание на то, сколько процентов Вам понадобится выплатить. Нередко бывает так, что предполагаемая ставка расходится с реальной, а человек узнает об этом уже после принятия решения. Поэтому постарайтесь заранее спрогнозировать, насколько высоки Ваши шансы на кредит с низким процентом. Шанс повышают хорошая кредитная история, наличие зарплатного проекта в конкретном банке, белая зарплата и достаточный уровень дохода.

Тип погашения

Существует два варианта погашения кредита:

Размер переплаты

В кредитном договоре всегда указывается точная сумма, которую должен будет вернуть заемщик, и размер переплаты. До заключения договора этот параметр можно рассчитать с помощью калькуляторов кредита.

На какой срок Вам одобрят кредит, зависит от политики банка и от Ваших обстоятельств. Как правило, более долгое кредитование — это платежи меньшего размера, но большая переплата за проценты, так как они начисляются за весь срок пользования кредитом. Иногда без длительного кредитования не обойтись, но по возможности кредиты рекомендуется погашать досрочно — так можно избежать лишней переплаты и скорее избавиться от обязательств перед банком.

Дополнительные условия

Обязательно уточните их перед заключением договора. Возможно, условия банка предполагают, что процентная ставка может измениться после просрочки с Вашей стороны, отказа от страхования или перехода на зарплатный проект в другую организацию. Такие подводные камни есть в большинстве кредитных договоров, и о них нужно знать заранее, чтобы не оказаться в сложной и неожиданной ситуации.

Что важно при выборе кредитной карты

В случае с кредиткой срок использования и процентная ставка не так важны: скорее всего, деньги за одну покупку не придется возвращать годами. Процент по кредитной карточке в любом случае будет выше, чем по потребительскому кредиту, и может доходить до 20-30 % годовых. Однако есть и хорошие новости: если грамотно распорядиться грейс-периодом и погасить кредитную карту в срок, проценты, возможно, и вовсе не придется выплачивать. И даже если дело дойдет до процентов, быстрое погашение обязательств по кредитной карте позволит выплатить их всего один-два раза — они не будут начисляться годами, как в случае с кредитом. Поэтому и смотреть при выборе кредитной карты нужно несколько на другие параметры.

Длительность грейс-периода. Стандартно он составляет от 30 до 51 дня и может различаться в зависимости от политики банка. Кроме того, некоторые организации по-разному определяют начало срока, от которого идет отсчет — это тоже лучше уточнить у банка, где Вы берете кредитку. Некоторые предложения подразумевают увеличенный беспроцентный период, но чаще всего на особых условиях. Например, чтобы грейс-период был дольше, человек должен в определенный срок погасить часть обязательств.

Ограничения в использовании. Как правило банки негативно относятся к обналичиванию денег с кредитной карты, а также к прямым переводам с нее. Дело в том, что таким образом они не зарабатывают на Вашей кредитке, а значит, такие манипуляции с ней им невыгодны. Поэтому за использование кредитной карточки таким образом банк может назначать санкции: увеличивать процентную ставку за определенные действия, отменять после них грейс-период или начислять проценты, несмотря на него. Заранее изучите, с какими ограничениями — и, наоборот, дополнительными возможностями — Вы можете столкнуться при использовании карты.

Трата за обслуживание. Некоторые карточки бесплатны в обслуживании, другие — условно-бесплатны, то есть плата не взимается при соблюдении определенных условий. Но есть и карты, которые обслуживаются исключительно платно, и деньги за них списываются с кредитного счета. Стоит внимательно отнестись к тому, в каком порядке это происходит. Если не обратить внимания на списанную плату за обслуживание, можно случайно столкнуться с задолженностью, о которой Вы до определенного момента не будете даже подозревать.

Программы лояльности и бонусы. Это самая интересная часть. Банки заинтересованы в том, чтобы стимулировать клиентов пользоваться кредитными картами, поэтому предлагают им различные выгоды при использовании кредиток. Это могут быть повышенный кэшбек, возможность оплатить баллами часть стоимости, оформление рассрочки на некоторые товары прямо через банковское приложение и многое другое.

Что важно вне зависимости от выбора

Есть вещи, на которые стоит обратить внимание вне зависимости от того, кредит Вы берете или же кредитную карту. Это, например:

И, разумеется, не стоит забывать об ответственности. И кредит, и кредитная карта могут стать хорошим подспорьем в жизни, если вовремя вносить платежи и заранее предупреждать о сложных обстоятельствах. Даже из трудной ситуации можно найти выход, главное — ответственно относиться к своим обязательствам.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Как правильно взять кредит?

Кредитование физических лиц – это практика, плотно вошедшая в нашу жизнь. За заёмные средства можно купить практически всё, что угодно. Это может быть недвижимость, автомобиль, бытовая техника, одежда или отдых. Но существует множество нюансов, которые заёмщик должен учитывать, обращаясь в финансовую организацию для оформления кредита.

Правила выбора кредита

Прежде чем оформить займ, следует правильно выбрать банк. От его надёжности зависит безопасность клиента. Если банк крупный, и он зарекомендовал себя с положительной стороны, то заёмщик может быть уверен, что его не вынудят вернуть займ досрочно из-за финансовых проблем самой организации.

Если клиент является постоянным для конкретного банка, то нередко ему предлагают более лояльные условия кредитования, чем в других учреждениях. Это располагает к постоянному сотрудничеству. Потому логично обратиться в проверенный банк, особенно, если сотрудничество с ним было успешным.

При выборе кредитного продукта необходимо чётко осознавать, для чего нужен займ. Именно целевые кредиты наиболее выгодны заёмщику. Потому следует сразу выбрать вид займа:

В таком случае и банк со своей стороны предлагает наиболее выгодные условия для клиента и учитывает различные нюансы сделки.

Сроки и способы погашения

У каждого займа есть срок, за который его следует погасить, т.е. вернуть всю сумму задолженности вместе с процентами до копейки. Перед оформлением важно правильно рассчитать срок погашения кредита таким образом, чтобы не переплатить комиссию банку за неиспользованное время (в случае с аннуитетными платежами) и не выплачивать займ в ущерб собственным нуждам. Срок, как и размер ежемесячного платежа, должны быть комфортными для заёмщика.

Существует несколько способов погашения займа:

Каждый клиент может выбрать для себя удобный вариант погашения кредита.

Требования банка

Когда вопрос с выбором банка решён, необходимо задуматься о его критериях отбора клиентов. Со своей стороны банк предъявляет к своим заёмщикам список определённых требований.

Клиент должен знать, что если он не подходит под эти критерии, то ему откажут в займе. Также во внимание принимается семейное положение заёмщика, количество иждивенцев, действующие кредиты, наличие имущества в собственности, дополнительные источники дохода и др. Всё это в совокупности, а также кредитная история человека, являются определяющими при принятии решения сотрудниками банка о кредитовании.

Нюансы с кредитной историей

Кредитная история клиента – это весь его предыдущий опыт сотрудничества с различными банками. Существует общее Бюро кредитных историй (БКИ), где содержится вся информация о каждом человеке, когда-либо оформлявшем кредитные продукты. Рассматривая заявку клиента, сотрудники банка будут узнавать всю его кредитную историю. Если какой-то банк внёс человека в чёрный список, то ему откажут и в других.

Если клиент выплачивал займ с просрочками, был оштрафован или даже довёл ситуацию до передачи дела коллекторской компании, то весьма сомнительно, что какой-либо банк согласится на сотрудничество с ним. В лучшем случае такому клиенту будут предложены не слишком выгодные условия кредитования. Но это для него шанс реабилитироваться, своевременно выполнив взятые на себя обязательства. В следующий раз возможно кредитование на более лояльных условиях.

Также существует так называемый «серый список». В него вносят тех клиентов, кто не идеально соответствует представлениям банка. Если заёмщик, оформив сделку, стремится досрочно погасить кредит, то банкам это не выгодно. Они вряд ли будут в будущем ему оформлять займ с низкими ставками, стремясь получить максимальную прибыль.

На что ещё обращать внимание?

Есть некоторые нюансы и советы, на которые следует обратить внимание при оформлении кредита, причём, до заключения сделки.

Выбирать условия необходимо, следуя своим приоритетам и с учётом всех возможностей.

Как правильно взять кредит на автомобиль?

Существует правило относительно доходов клиента или совокупных доходов его семьи. Их должно хватать на сумму ежемесячного платежа, оставляя человеку 60-70% средств на покрытие других статей расходов. В противном случае клиент будет признан неплатежеспособным.

Изучая договор, следует обращать внимание на комиссию банка, размер страховки, уровень штрафных санкций, возможность досрочного погашения займа и условия, на которых автомобиль станет собственностью клиента. К примеру, некоторые банки конфискуют ПТС до окончания выплат.

Как выбрать кредит и не пожалеть

Таня купила квартиру и захотела её отремонтировать. Она решила взять взаймы у банка миллион рублей, и одно из предложений привлекло низкой ставкой. Девушка обрадовалась возможности сэкономить, заключила договор, но кредит оказался намного дороже: из-за «зашитой» в него необоснованно дорогой страховки и различных комиссий.

Что может скрываться за низкой ставкой

Обязательная страховка

Есть банки, которые рассчитывают для клиента стоимость кредита по минимальной ставке, до последнего скрывая «сюрприз»: только при оформлении вы узнаёте, что ставка действует при условии покупки дорогостоящего страхового полиса. В итоге выгода от низкой ставки сводится на нет: иногда её стоимость доходит до 20% от суммы займа.

Сбербанк так не делает: при расчёте условий кредита мы показываем реальную ставку, а на этапе оформления кредита предлагаем недорогую страховку, но никогда не делаем её обязательным условием.

Комиссии

Иногда банки берут с заёмщиков комиссии — например, за оформление или досрочное погашение кредита. Но банк не имеет права отказывать в досрочном погашении или начислять комиссию. Это нарушает права потребителей.

В СберБанке нет скрытых комиссий или платежей. Если понадобится погасить кредит досрочно частично или полностью, поменять дату платежа или добавить счёт списания, то платить за это не придётся. Даже в офис банка идти не нужно — достаточно открыть СберБанк Онлайн.

Увеличение процентной ставки

Бывают кредиты, по которым по-настоящему низкая ставка действует только какое-то ограниченное время, например, в первый год, а затем становится выше. Если невнимательно прочитать условия договора, такое изменение может стать неприятным сюрпризом.

А почему вы предлагаете страховку?

Потому что наша страховка — это полезный сервис, который выручает в трудных ситуациях. Если заёмщик теряет работу или серьёзно заболевает, страховая компания помогает ему выплатить свои обязательства перед банком, и они не переходят на родственников.

На что обращать внимание при выборе кредита

Полная стоимость кредита — главное, на что вы должны обратить внимание в кредитном договоре

Ежемесячный платёж

Банк одобрил кредит, вы подписали документы, начали делать ремонт и потихоньку возвращать долг. Легче выплачивать 20 000 ₽ в месяц, чем 80 000 ₽, поэтому при выборе кредита в первую очередь стоит обращать внимание именно на размер ежемесячного платежа. Он помогает оценить нагрузку на ваш семейный бюджет.

Обычно на страницах кредитов есть калькуляторы — обязательно посчитайте, какой примерный ежемесячный платёж вы будете выплачивать. Хорошо, если все ваши выплаты по кредитам не превышают 30% дохода, и при этом есть финансовая подушка. Если выплаты доходят до 50%, то появляется серьёзный риск не справиться с платежами.

В СберБанке ежемесячный платеж списывается автоматически с карты, на которую выдавали кредит. Для этого её достаточно пополнить в дату платежа или заранее. О предстоящем платеже мы обязательно напомним за несколько дней.

Срок кредита

От долга хочется избавиться поскорее. Кажется, что лучше взять его на меньший срок и погасить быстрее. Но тут действует простое правило: чем меньше срок, тем меньше переплата, но и больше ежемесячный платёж. Постарайтесь найти баланс между этими параметрами.