Что такое кредитная карта

Если вы держатель дебетовой карты, то наверняка ваш банк не раз предлагал вам оформить еще и кредитку. Что это такое и что нужно знать потенциальному владельцу «волшебной» карточки, решающей все проблемы, – разбирается Выберу.ру.

Что такое кредитная карта и чем она отличается от дебетовой

Если говорить языком профессиональным, то кредитка – это электронное платежное средство, которое позволяет совершать операции за счет средств банка в пределах лимита, который установлен в договоре.

Дебетовая банковская карта, в свою очередь, такое же платежное средство, но вот используете вы деньги со своего счета, а не с банковского. На дебетовки начисляют зарплату, переводят деньги, их можно пополнять наличными или, наоборот, снимать со счета. Если на карточке нулевой баланс, то и потратить вы ничего не можете – если, конечно, у вас не подключена функция овердрафта.

Таким образом, главное отличие кредиток от дебетового пластика – источник расходуемых средств и наличие процента за их использование.

Кредитка, по сути, позволяет оформить заем на конкретную покупку, не обращаясь в банк и не подписывая новый договор. Один раз оформив такой пластик, вы сможете брать и возвращать деньги, столько раз, сколько нужно.

Многие заказывают кредитки в качестве одноразовой ссуды – когда нужно совершить покупку, на которую пока нет полной суммы. После этого потраченную сумму возвращают на карточный счет, а самим пластиком больше не пользуются или применяют по мере необходимости.

Что должен знать каждый пользователь

Прежде чем соглашаться на оформление кредитной карты, важно запомнить основные термины, которые пригодятся не только при подписании договора, но и при дальнейшем использовании продукта.

Расчетный, платежный и грейс-периоды

Человеку, незнакомому с этими понятиями, они могут показаться разными названиями одного и того же слова. Однако это не так.

Расчетный период – это время, в течение которого можно распоряжаться выделенными банком деньгами в рамках лимита, установленного в договоре. В него входят все затраты по кредитке: и безналичные траты, и снятие наличных. Длится он с момента формирования выписки и до даты платежа.

Платежный период, в свою очередь, это время, в которое нужно погасить кредит с момента совершения покупки по карте. Погасить можно не полную сумму, а только часть – главное, чтобы она была не меньше минимального взноса, прописанного в договоре с банком.

Грейс-период или льготный период – это интервал, который включает в себя и расчетный, и платежный периоды. В разных банках и программах карточного кредитования он будет разным – от 30 до 50 дней, в некоторых случаях – до 100 и более. В это время клиент может вернуть потраченные с кредитки деньги без процентов.

Для примера разберем такую ситуацию. Мария оформила кредитную карту 1 сентября и в тот же день сделала по ней покупку. У карты есть льготный период длиной в 50 дней, который начинается в день совершенной покупки, а закончится 20 октября. В эти 50 дней входит расчетный период, в который Мария может совершать покупки по кредитке – он длится 30 дней. Оставшиеся 20 дней выделяются на то, чтобы совершить обязательный платеж или полностью погасить долг.

Банк-эмитент

Слово «эмитент» происходит от латинского emottentins – «высылающий, испускающий». Таким образом, банк-эмитент – это организация, выпускающая любой платежный инструмент, в том числе кредитную карточку.

Эмитент несет обязательства перед своими клиентами: он обязуется предоставить оговоренную договором сумму и производить обслуживание пластика.

Кредитный лимит

Это та сумма, которую банк выделяет вам для использования. Она устанавливается в зависимости от вашей платежеспособности, поэтому для каждого клиента размер кредитного лимита будет своим. При этом для его расчета используется как размер заработной платы, так и другие источники заработка, а также ваш стаж работы, чистота кредитной истории и т. д.

Если вы пользуетесь дебетовой картой или оформили ее по зарплатному проекту, то наверняка вам предлагали оформить кредитку на определенную сумму. Как правило, такие предложения основываются на данных, полученных о ваших тратах и зарплате.

Внимательно следите за остатком кредитного лимита и планируйте покупки так, чтобы иметь возможность погасить задолженность вовремя и «безболезненно» для своего бюджета.

Кредитная линия

Кредитная линия – понятие, которое чаще всего используется применимо к юридическим лицам. Однако оно касается и физических лиц, оформивших кредитную карту. Кредитная линия от обычного займа отличается тем, что средства клиент может забирать и использовать частями по мере необходимости. При этом не нужно каждый раз оформлять новую заявку и договор, главное – уложиться в обозначенный период.

Есть несколько видов кредитных линий, но самый распространенный – возобновляемый, так называемый «револьверный» кредит. Его суть в том, что клиент получает определенную сумму денег, которой может распоряжаться с помощью кредитки.

Допустим, это 50 тысяч рублей, а срок использования кредитного пластика – 4 года. В течение этих 4 лет заемщик может совершать покупки, оплачивать их картой и возвращать образовавшийся долг. Как только вы погасите задолженность или внесете минимальный платеж, кредит возобновится – и вы снова сможете использовать начальную сумму в 50 тысяч.

Кредитная история

Кредитная история (КИ) есть у всех – даже у тех, кто еще ни разу не получал кредит. В нее записываются не только кредитные операции заемщика, но и то, как он оплачивает коммунальные услуги, связь, алименты. По сути, это финансовое досье заемщика, которое позволяет компаниям – банкам, страховщикам, потенциальным нанимателям – оценить, насколько человек грамотно и ответственно подходит к собственным финансам.

Все ваши просрочки оказываются в кредитной истории. Чем больше отрицательных отметок в КИ, тем больше вероятность, что вам откажут и в кредитке, и в маленьком займе.

Минимальный платеж

Обязательная сумма, которую нужно вернуть банку в течение платежного периода. Нет фиксированной суммы минимального платежа. Его размер зависит от тарифов банка и условий по карте.

Как работает минимальный платеж? Допустим, 1 сентября Мария совершила покупку по кредитке на 20 000 рублей. Банк присылает ей выписку с суммой долга и размером минимального платежа – 5% от долга, то есть всего 1 000 рублей. Если до 25 октября Мария не внесет эту тысячу, то на сумму долга начнет начисляться повышенная ставка.

Чем кредитка отличается от кредита

И кредит, и кредитная карта – это виды банковского кредитования. В обоих случаях вы получаете средства банка для личного использования и платите за это проценты. Тем не менее, у этих продуктов есть несколько важных отличий. Для удобства мы поместили их в таблицу.

Кредит

Кредитная карта

Не возобновляется. Нужно заново подавать документы и оформлять заем

Возобновляемая кредитная линия. В течение срока действия пластика клиент может пользоваться выделенными средствами.

Нет беспроцентного периода

Есть беспроцентный период

Чаще всего выдается на конкретную цель и только в крупных суммах, которые расходуются сразу

Не обязательно тратить всю сумму с кредитки, а покупки можно совершать на любую сумму в пределах лимита

Деньги либо сразу переводятся продавцу, либо выдаются на карте. Можно взять кредит наличными

Возможно снятие наличных в любой сумме, но такая услуга облагается крупной комиссией

Часто необходимы залог или поручительство

Не требуют залога и поручительства

Нет дополнительных опций

Возможны кешбэк, начисление баллов, проценты на остаток, мили и т. д

Фиксированный ежемесячный платеж

Возможно частичное погашение задолженности

Разновидности кредитных карт

Все кредитные карты можно разделить на виды по разным критериям.

По платежным системам:

По техническим особенностям:

Каждый банк сам определяет набор привилегий для золотых и платиновых карт, однако чаще всего в них входят повышенный кешбэк, консьерж-сервисы, пропуск в ВИП-залы аэропортов, в некоторых случаях – допуск на закрытые мероприятия и т. д.

В эту же категорию можно добавить «специальные» кредитки, предназначенные для определенной аудитории: путешественникам, геймерам, автовладельцам и т. д.

Конечно же, одна карта может иметь сразу несколько характеристик. Какую кредитку выбрать, зависит только от ваших предпочтений. Ознакомиться со всеми доступными вариантами в банках вашего города советуем на Выберу.ру. С помощью нашего фильтра отсортируйте подходящие предложения, отталкиваясь от своих требований.

Как оформить кредитную карту

Чтобы открыть понравившуюся карточку, можно обратиться в отделение, а можно заполнить заявку онлайн, на официальном сайте банка или через Выберу.ру. В обоих случаях вас попросят предоставить следующую информацию:

Кроме того, в некоторых случаях необходимо указать данные о своем образовании, составе семьи, а также оставить контакты вашего доверенного лица. На него это не накладывает никаких обязательств перед банком.

Основные требования к заемщику

Чтобы стать владельцем кредитной карты, вы должны:

Вы повысите свои шансы на одобрение, если:

Кроме паспорта и справки о доходах могут понадобиться:

Всю информацию о необходимых документах можно узнать на сайте банка или в разделе выбранной вами карты на Выберу.ру.

Обслуживание карты

У каждого банка свои тарифы обслуживания карт, поэтому перед выбором кредитки обязательно обратите внимание на этот параметр. Так, например:

Некоторые банки предлагают «уловно-бесплатное» обслуживание: для этого нужно потратить в месяц определенную сумму. Другой, тоже распространенный вариант – бесплатный первый год.

Плюсы и минусы кредиток

Так что же на самом деле такое кредитная карта – «палочка-выручалочка» или очередное долговое болото? На самом деле на этот вопрос нет однозначного ответа. Все зависит только от того, как вы будете пользоваться картой. Мы же можем только выделить очевидные преимущества и недостатки этого продукта.

Преимущества:

Что касается недостатков, то их примерно столько же:

Все это усугубляется психологическим фактором. Пользоваться деньгами банка очень удобно, особенно когда есть возможность внести минимальный платеж от долга и снова пользоваться кредитом бесплатно. Так очень легко выйти за рубеж своих возможностей. Общий долг разрастется, и погасить его будет сложно. Совет здесь только один – держите себя в руках и не следите за лимитами.

Заключение

Любая кредитка – это большая ответственность. Поэтому, прежде чем оформлять заявку, внимательно ознакомьтесь с условиями и оцените свои финансовые возможности. Изучить доступные в вашем городе продукты можно на Выберу.ру. А чтобы грамотно пользоваться картой, советуем почитать одну из наших статей – из нее вы узнаете все секреты и лайфхаки, которые помогут держателям пластиковой карточки не стать ее заложником.

Лучшие кредитные карты

Выбор любого финансового продукта требует индивидуального подхода. Учитываются разные нюансы. Особенно это важно при определении наиболее выгодной кредитной карты. Сервис Brobank.ru не только выявил лучшие кредитные карты для оформления в декабре 2021 года по комплексной оценке основных их функций. Также он позволяет выбрать подходящее предложение по индивидуальным потребностям. Для этого достаточно использовать каталог и указать необходимые условия.

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 100 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

| Кред. лимит | 150 000 Р |

| Проц. ставка | 0% |

| Без процентов | 3 года |

| Стоимость | От 0 руб. |

| Кэшбек | 3-8% |

| Решение | 2 мин. |

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 11,9% |

| Без процентов | До 111 дней |

| Стоимость | От 0 руб. |

| Кэшбек | 1-25% |

| Решение | 2 мин. |

| Кред. лимит | 350 000 Р |

| Проц. ставка | 0% |

| Рассрочка | До 18 мес. |

| Стоимость | 0 руб. |

| Кэшбек | До 6% |

| Решение | 5 минут |

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 9,8% |

| Без процентов | До 110 дней |

| Стоимость | От 0 руб. |

| Кэшбек | Нет |

| Решение | От 2 мин. |

| Кред. лимит | 100 000 Р |

| Проц. ставка | От 29% |

| Без процентов | 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% |

| Решение | 1 мин. |

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 11.9% |

| Без процентов | 180 дней |

| Стоимость | От 0 руб. |

| Кэшбек | Нет |

| Решение | 5 минут |

| Кред. лимит | 1 500 000 Р |

| Проц. ставка | От 9,9% |

| Без процентов | До 210 дней |

| Стоимость | 0 руб. |

| Кэшбек | Нет |

| Решение | 1 день |

| Кред. лимит | 1 500 000 Р |

| Проц. ставка | От 10.9% |

| Без процентов | 120 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 6% |

| Решение | 2 мин. |

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 11,9% |

| Без процентов | До 145 дней |

| Стоимость | 0 руб. |

| Кэшбек | Нет |

| Решение | 1 час |

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 15% |

| Без процентов | До 55 дней |

| Стоимость | 990 руб./год |

| Кэшбек | 1-30% |

| Решение | 2 мин. |

| Кред. лимит | 300 000 Р |

| Проц. ставка | От 23,9% |

| Без процентов | До 56 дней |

| Стоимость | 0 руб. |

| Кэшбек | Нет |

| Решение | 15 минут |

| Кред. лимит | 299 999 Р |

| Проц. ставка | От 24,9% |

| Без процентов | 51 день |

| Стоимость | 900 руб./год |

| Кэшбек | 1-8% |

| Решение | 2 мин. |

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб. |

| Кэшбек | Нет |

| Решение | 15 мин. |

Статьи о кредитных картах

Отзывы о кредитных картах

Оформила кредитку в приложении, на запланированную дату приехал представитель. Подписали договор, представитель сказал, что в течении короткого времени карту активируют. НО, активация не произошла! Написала в поддержку, оператор мне ответил, что карта заблокир. Показать полностью

Отвратительное обслуживание. Сначала несколько дней вместо нескольких минут одобряли карту. После одобрения, привезли её, подписали договор, сказали, что должна теперь ещё придти смс для активации. Смс не пришла, 2 дня пыталась с ними связаться, безрезультатно. Показать полностью

Подал заявку на карту 100 дней, пришёл получать, одобрили 10000р, при том что я работающий пенсионер, неужели при проверке моих данных сразу нельзя указать такой лимит, я бы даже в банк не пошёл.

Приятный сервис, дистанционное обслуживание упрощает жизнь, быстрая реакция на вопросы в чате, весомый кешбек. Пока что пользуюсь первые недели и минусов не обнаружил. Конечно, я заранее изучил тарифы, лимиты и прочее, поэтому пользуюсь аккуратно. Из грейса вы. Показать полностью

Банк снизил мне ставки по тарифу месяц назад, что я ощутила только сегодня, когда пришла выписка. Там я увидела, что вместо обычных 400-700 рублей процентов, у меня уже 200 рублей. Дело в том, что я как брала кредитку, потратила весь лимит, и в зарплату не уло. Показать полностью

К сожалению, но Тинькофф очень сильно разочаровал. Кредитная карта на 55 дней ))) Оказывается считают они эти 55 дней в соответствии с вашим расчетным периодом, и если вы запамятовали, например карту открывали когда вам ее навязали в далеком 2019 году при откр. Показать полностью

Наглые обманщики. Никогда не связывайтесь с Альфа-банком! Заказала кредитную карту, думала нормальный банки и отзывы неплохие, как же я ошибалась! Заполнила на сайте анкету и указала кредитный лимит 100 000 руб. После мне перезвонил сотрудник банка и пере. Показать полностью

Рейтинг кредитных карт: ТОП-10 лучших продуктов для оформления в декабре 2021 года

Оценка охватывает 50 крупнейших банков России по объему активов. То есть наиболее популярные и надежные структуры. Данные о тарифах взяты с их официальных сайтов. Определялись лучшие кредитные карты 2021 года, в частности декабря, по комплексной оценке. Учитывалось пять параметров.

Сравнительная таблица лучших кредитных карт

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | ПАО Сбербанк, Кредитная СберКарта | Одна из наименьших процентных ставок при оплате покупок картой, бесплатное обслуживание | 120 | 9,8-17,9 | 1 000 000 |

| 2 | Азиатско-Тихоокеанский Банк (АО), Универсальная карта | Ежемесячный лимит на снятие наличных без комиссии до 30 000 рублей, бесплатное обслуживание | 120 | 10,0-27,0 | 1 000 000 |

| 3 | АО МИнБанк, Правильная карта | Бесплатное обслуживание, ежемесячный лимит на снятие наличных без комиссии до 20 000 рублей | 115 | 18,9-25,9 | 600 000 |

| 4 | АО АЛЬФА-БАНК, 100 дней без % | Первый год после оформления карты без комиссии за обслуживание, расчет льготного периода с момента покупки | 100 | 11,99-23,89 | 1 000 000 |

| 5 | АО ОТП Банк, 120 дней без процентов | Ежемесячный лимит на снятие наличных без комиссии до 20 000 рублей, бесплатное обслуживание | 120 | 9,9-49,9 | 300 000 |

| 6 | ПАО Банк ФК Открытие, 120 дней | Нет комиссии за снятие наличных, отмена комиссии за обслуживание при незначительном месячном обороте средств по карте в 5000 рублей | 120 | 13,9-29,9 | 500 000 |

| 7 | КБ Ренессанс Кредит (ООО), Разумная | Рекордный постоянный льготный период в 145 дней, бесплатное обслуживание | 145 | 11,9-39,9 | 600 000 |

| 8 | ПАО МТС-Банк, CASHBACK | Одна из лучший функций кэшбэк — возврата части потраченных средств, отмена комиссии за обслуживание при обороте средство по карте на сумму 8000 рублей за месяц | 111 | 11,9-25,9 | 1 000 000 |

| 9 | Банк ВТБ (ПАО), Кредитная «Карта возможностей» | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 (первый — до 200) | 14,9-34,9 | 1 000 000 |

| 10 | ПАО БАНК УРАЛСИБ, 120 дней на максимум | Нет комиссии за получение наличных за счет кредитного лимита, незначительная комиссия за обслуживание с возможностью ее отмены | 120 | 11,9-39,9 | 1 000 000 |

Анализ рынка предложений в декабре

Ассортимент продуктов достаточно широкий. Предлагает их 40 кредитных организаций из 50 оцениваемых. Помимо некоторых структур, нацеленных на работу с непрофильными активами, а также узкоспециализированных, в этом перечне 2 НКО. То есть они не эмитируют пластик. Соответственно, за попадание в ТОП-10 не конкурировали.

Важно отметить, что у большинства игроков рынка продуктовая линейка насчитывает более одного варианта. Естественно, при такой ситуации за попадание в представленный рейтинг кредитных карт с льготным периодом конкурировали несколько предложений от одного банка. Не более трех. Правда, в сам перечень мог войти только один пластик.

Если брать средние условия действующих предложений по кредиткам, то можно в первую очередь отметить льготный период. Среднестатистическая его длительность – 85 дней. Минимальная – 50 суток. Рекордная продолжительность – 145. Самые популярные варианты льготного периода – до 120 и до 55 дней. Такие сроки предусмотрены по 13 и 11 продуктам соответственно.

Относительно процентных ставок. Средний уровень минимального порога – 17,72% годовых. Рекордно низкая – составляет 9,5% годовых. По большей части продуктов, в том числе вошедших в ТОП кредитных карт по комплексной оценке, наименьшая ставка применяется в двух случаях. Во-первых, при оплате покупок пластиком. Иногда – даже у отдельных ритейлеров. Во-вторых, лояльным клиентам. Например, с качественной кредитной историей, получающим через банк зарплату и т.д.

Среднестатистическая стоимость обслуживания рассматриваемых продуктов, естественно среди тех, у кого предусмотрено удержание этой комиссии, на уровне 2000 рублей в год. Точнее – 2017 рублей. Самый дешевый вариант – 450 рублей. Наиболее дорогостоящий – 17 880 рублей. Причем это не предел. Некоторые банки располагают более чем тремя предложениями, куда входят премиальные продукты. Они, зачастую, не учитывались.

Лишь шесть тарифов среди всех оцениваемых позволяют снять наличные без комиссии. Причем только два из них вошли в ТОП-10 кредитных карт с комплексно учитываемыми параметрами. В среднем за эту операцию придется доплатить 3,89% от получаемой суммы. Наиболее популярный уровень этой комиссии сопоставим со среднестатистическим – 3,9%. Его удерживают по 19 продуктам.

Как составлялся рейтинг кредитных карт 2021 года (декабря)

Оценка охватывает ТОП-50 кредитных организаций по объему активов. При наличии нескольких продуктов у одной структуры за попадание в лучшие кредитные карты боролось не более трех предложений. Изначально выбирались максимально универсальные.

Комплексный анализ предусматривал учет следующих функций:

Присутствовать в списке мог только один продукт от одной кредитной организации. То есть в ТОП-10 попадала самая лучшая кредитная карта отдельно взятого банка. К слову, это ограничение было применено к двум конкурентам.

По итогу определены не только комплексно наиболее выгодные предложения, но и максимально универсальные. Причем от крупных структур, представленных в большей части России. То есть доступные основной части граждан.

На что обратить внимание перед тем, как определить какую кредитную карту лучше взять

Практически каждая функция рассматриваемых продуктов располагает нюансами. Если их не учитывать, а опираться только на презентацию, то даже с индивидуальным подходом определить какую кредитку лучше оформить будет проблематично. Причем основные проблемы всплывут в процессе использования пластика. Выделить можно пять основных вопросов.

Как понять — какую кредитную карту лучше оформить

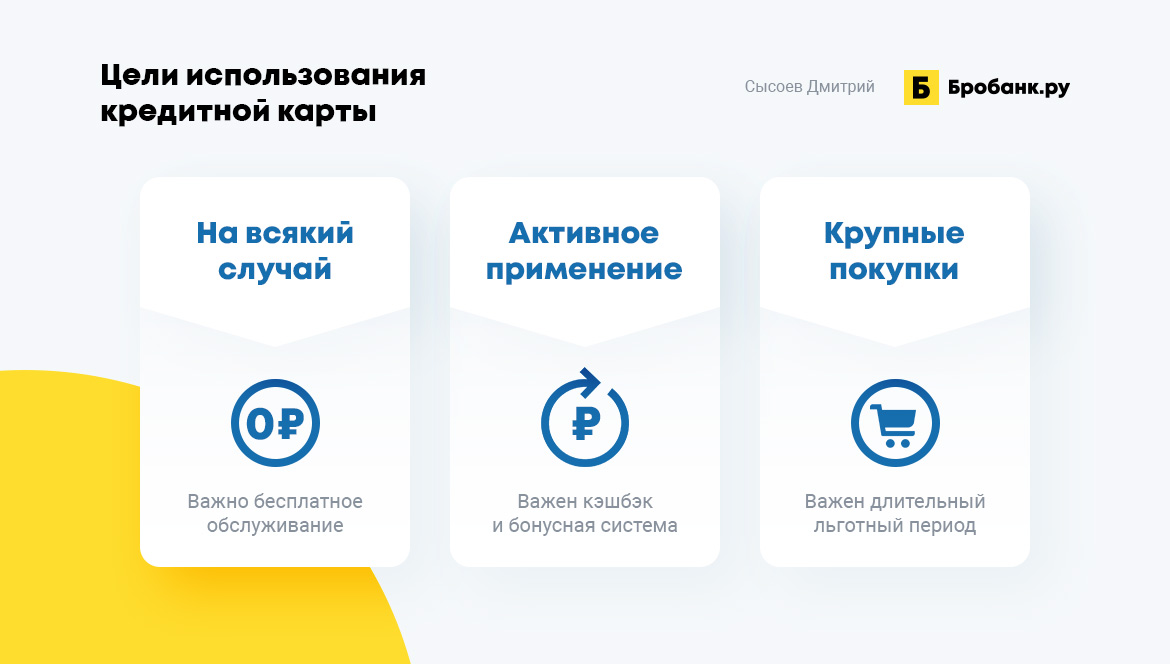

Изначально важно ответить на вопрос – для каких целей будет применяться продукт. Опираясь на это и удастся понять какая кредитная карта лучше для отдельно взятого человека.

Всего можно выделить три варианта использования пластика:

Естественно, если все три этих пункта включены в тариф продукта, то это самая лучшая кредитная карта. Ведь она соответствует любым потребностям держателя. Правда, подобных универсальных предложений единицы. Даже при их наличии, в основном, они выдаются ограниченный период времени. С дальнейшим изменением тарифа.

Важно отметить, что кредитки по изначальной своей природе не предусмотрены для использования наличных средств. Такие потребности закрывают кредиты. В то же время можно встретить предложения, где на подобные операции действует льготный период и не взимается комиссия. Обращать внимание на эти предложения стоит только при частых сложностях, которые требуют именно наличных.

Где лучше взять кредитную карту

Наиболее выгодные предложения получают лояльные клиенты. То есть имеющие положительную историю взаимоотношений с банком. Например, использующие карту или счет для выплаты дохода той же кредитной организации. Либо применяющие другие продукты, такие как вклады. Поэтому в первую очередь стоит ознакомиться с предложениями структуры, с которой есть факт сотрудничества.

В качестве бонусов можно выделить три основных направления для таких клиентов. Во-первых, меньшая процентная ставка. Во-вторых, больший кредитный лимит. В-третьих, возможная отмена комиссии за обслуживание счета с лимитом кредитования. Также есть вероятность, что будет предоставлена большая сумма займа. Ведь банк располагает полными данными о финансовом положении человека.

Помимо этого, стоит отметить клиентов с качественной кредитной историей. Они могут рассчитывать на определенный бонус. Пусть и один, но достаточно важный. Касается процентной ставки за пользование заемными средствами вне действия льготного периода. Им предлагается меньший уровень этой комиссии. Что в дальнейшем помогает сэкономить.