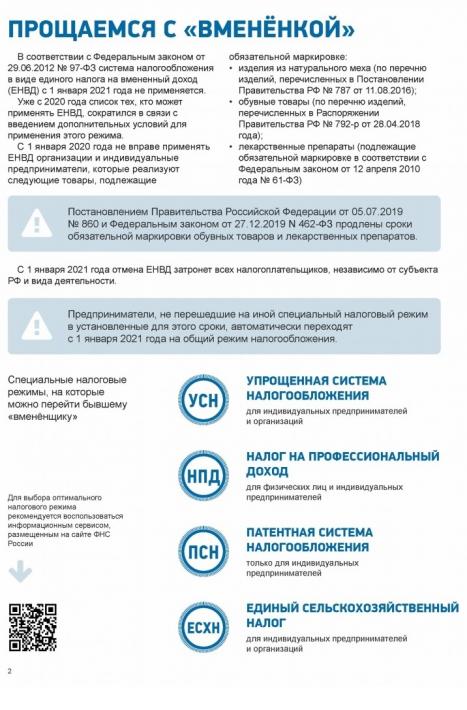

С 2021 года отменяют ЕНВД. На какие режимы переходить: советует ФНС в своей методичке

С 2021 года перестанет применяться ЕНВД и это создаст большие проблемы малому бизнесу. Но несмотря ни на что, Минфин и ФНС настаивают на своем — продления действия вмененки не будет.

Налоговики решили заранее оповестить налогоплательщиков ЕНВД об отмене и дать советы по выбору новой системы для работы. И выпустили методичку. Она приложена к письму ФНС от 11 марта 2020 г. № АБ-4-19/4243@.

Как будут предупреждать

В письме ФНС есть план информационной кампании. Предупреждения будут слать через ТКС и Личные кабинеты. Запланированы публикации в СМИ, выступления на радио и телевидении. И даже собираются привлечь к оповещению фирмы, оказывающим бухгалтерские услуги.

Судя по плану, денег потрачено будет немало. Поскольку в списке есть размещение информации на билбордах и других средствах наружной рекламы.

О проделанной работе региональным управлениям надо будет отчитаться в ФНС, форма отчета приложена к письму.

На каком основании и с какого числа отменяется ЕНВД

Вмененку планировали отменить еще с 2018 года, но все-таки продлили её действие до конца 2020. После введения онлайн-ККТ власти окончательно решили избавиться от вмененного налога, поскольку уверены, что и так могут контролировать выручку малого бизнеса.

Обратите внимание, что часть налогоплательщиков ЕНВД уже потеряла право применять эту систему из-за введения обязательной маркировки. Но продавцы лекарств и обуви не смогут применять ЕНВД с 1 июля вместо 1 апреля, потому что введение обязательной маркировки этих товаров отодвинули. И в сложившейся сейчас экономической ситуации могут отодвинуть еще раз, так что стоит мониторить изменения в этой части.

Если вы не напишете уведомления/заявления о переходе на какой-то из спецрежимов, вы автоматически окажетесь на ОСНО.

На выбор предлагается четыре спецрежима. Но два из них не подходят организациям. А ЕСХН налог специфический, только для сельхозпроизводителей. Т.е. надо соблюдать жесткие условия по доле в выручке. Так что на самом деле у организаций выбор маленький — из двух видов УСН.

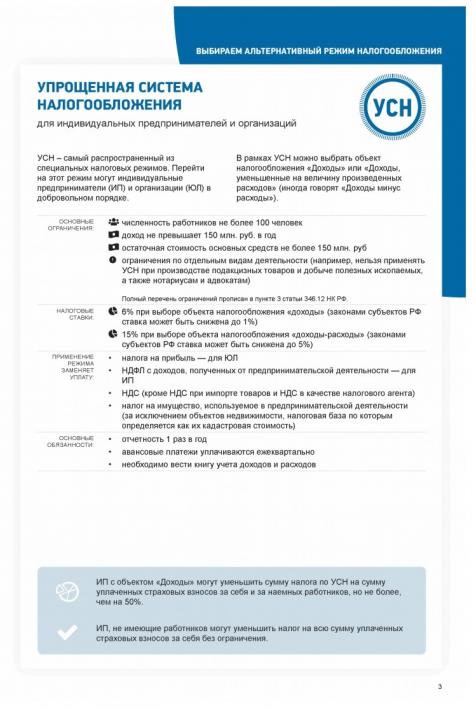

Упрощенная система налогообложения

Упрощенная система налогообложения подходит почти всем бывшим ЕНВДшникам. Исключая тех, у кого большая выручка (более 150 млн) и много основных средств (остаточная стоимость более 150 млн), поскольку остальные ограничения совпадают с теми, что есть у вмененки. Есть список ограничений по видам деятельности, по которым нельзя применять УСН, но по ним и так ЕНВД не применялась.

Прежде чем выбирать один из двух видов УСН, стоит поискать информацию о региональной ставке налога. Так, например, в Санкт-Петербурге ставка по объекту «доходы минус расходы» не 15%, а 7%. А в Ленинградской области вообще 5%. И это для всех видов деятельности. Но стоит помнить, что при этом объекте УСН существует минимальный налог. И если у организации и ИП получится убыток, придется заплатить 1% от выручки.

Организациям стоит иметь ввиду, что от ведения бухгалтерского учета и от сдачи бухотчетности упрощенка не освобождает.

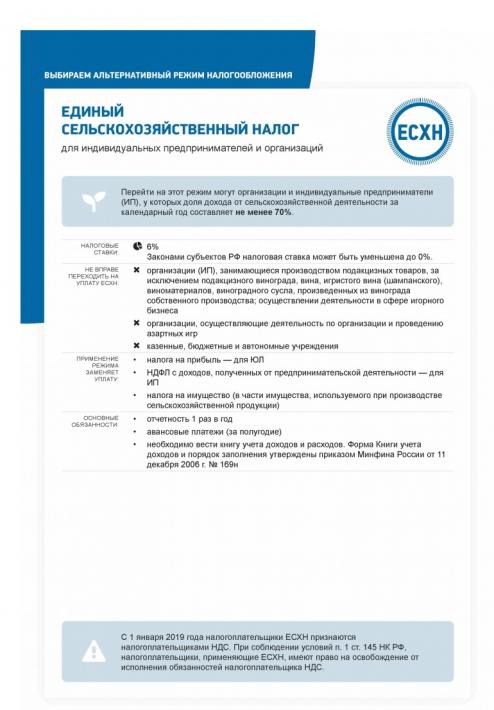

Единый сельскохозяйственный налог

Выше уже указывалось, что ЕСХН это налог для сельхозпроизводителей. Условия по соблюдению выручки весьма жесткие. Например, потерять право на применение этого налога можно только из-за продажи дорогого основного средства. Кроме того, с 2019 года ЕСХН не освобождает автоматом от уплаты НДС. Чтобы не платить НДС надо писать заявление об освобождении в соответствии со ст.145 НК. А право освободиться есть только у тех организаций и ИП, у кого выручка в 2021 году будет менее 70 млн рублей (в 2022 и далее 60 млн). Сравните с условиями упрощенки и увидите, что выгоднее.

На самом деле ЕСХН вообще не для тех, кто переходит с ЕНВД. Потому что под вмененку не попадает продажа собственно произведенной продукции. А сельское хозяйство подразумевает выращивание и продажу продукции, а не перепродажу купленных товаров.

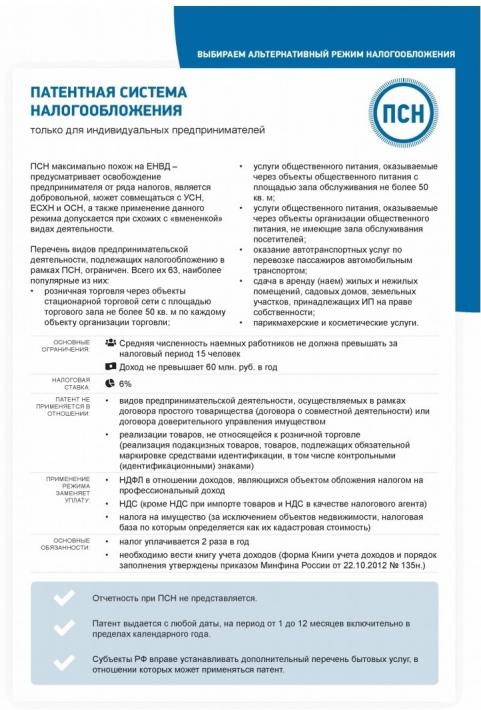

Патентная система налогообложения

Применяется только индивидуальными предпринимателями. Основные условия указаны на странице методички. Но надо заметить, что это единственная страница, содержащая некорректную информацию. Тут указано, что патент заменяет «НДФЛ в отношении доходов, являющихся объектом обложения налогом на профессиональный доход». На самом деле НДФЛ не уплачивается с доходов, от видов деятельности, по которым применяется ПСН. А неверная информация попала с другой страницы методички, которая про НПД.

Кроме того, не соответствует действительности указание на то, что налог уплачивается два раза в год. Да, если брать патент на срок более полугода, то платить надо два раза. Но патент можно брать каждый месяц и тогда будет 12 оплат налога в год. А брать патенты помесячно иногда имеет смысл. Потому что если есть риск потерять право применять ПСН (например, превысить лимит выручки в 60 млн рублей в год), то не стоит покупать патент на год.Так как если право на ПСН теряется, то теряется оно начиная с начала применения патента.

Например, вы купили патент на год (с 1 января до 31 декабря). В сентябе вы превысили лимит по выручке. Вы обязаны пересчитать налог по другой системе налогообложения с 1 января! А это НДФЛ и НДС, если у вас нет в запасе УСН. Если же вы купите один патент на 1 полугодие, а потом приобретете его на июль, август и сентябрь помесячно, то пересчитывать налог вам придется только за сентябрь, а не с 1 января.

Кроме того, при оценке выгодности ПСН следует учитывать будущие изменения, которые уже прошли первое чтение в Госдуме.

Перейти на ПСН не удастся предпринимателям, реализующим некоторые товары, подлежащие обязательной маркировке: обувные и меховые товары, лекарства.

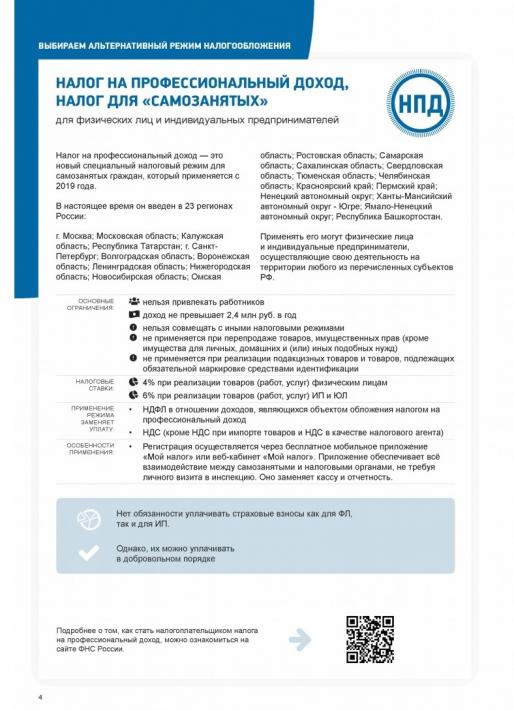

Налог на профессиональный доход (налог самозанятых)

Краткая исчерпывающая информация приведена на странице методички. Но к 2021 году список регионов могут расширить, это надо иметь ввиду. Кроме того, на странице не совсем корректно приведена информация насчет реализации личного имущества. Перепродажа любых товаров и имущественных прав не попадает под НПД. Для каких бы целей эта перепродажа не производилась. Применять этот налог можно только при продаже товаров собственного изготовления. Но если ваш произведенный товар подлежит обязательной маркировке (например, вы шьете шубы из натурального меха), то НПД применять нельзя.

Совмещение спецрежимов

ЕНВД — такая система налогообложения, которая совместима со всеми другими (кроме НПД). А вот с остальными спецрежимами сложнее. Это показано на вот этой странице методички:

Помните, налог на профессиональный доход не совместим ни с одной другой системой налогообложения! Даже с ОСНО. Т.е. нельзя по сдаче в аренду квартиры применять НПД, а по розничной торговле ОСНО/ПСН/УСН.

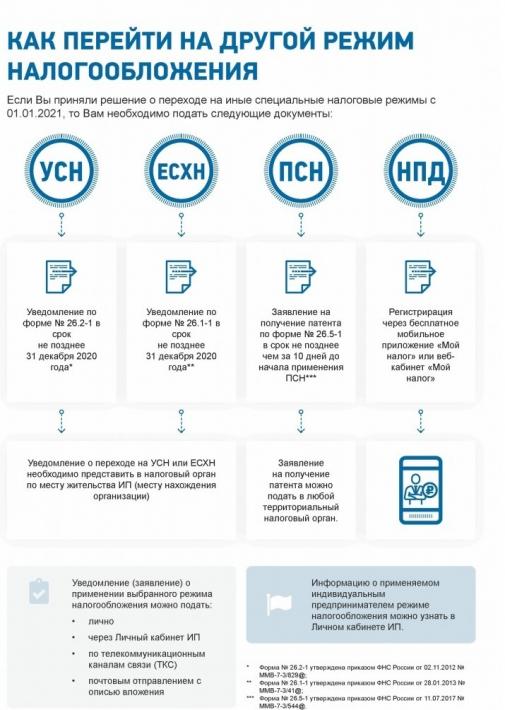

Как перейти с ЕНВД на другой спецрежим

Если не предпринимать никаких действий, то с 1 января 2021 года вы окажетесь на обычной системе налогообложения (ОСНО). А это значит надо будет платить налог на прибыль (организации) или НДФЛ (ИП), а также НДС. И это не только повышение налоговой нагрузки, но увеличение количества отчетности. Поэтому внимательно изучите вот эту страницу, чтобы не опоздать с переходом на новый спецрежим. Бланки заявлений и уведомлений можно найти на «Клерке» в разделе Бланки.

Заявление на патент подается за 10 рабочих дней до начала его применения. Почему-то эта важная информация на странице методички не отражена.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Переход с ЕНВД для розничных магазинов

1. Что нужно учесть розничному магазину при выборе замены ЕНВД?

В розничной торговле помимо общих ограничений (организационно-правовой формы, численности сотрудников, показателей выручки) необходимо учитывать, чем вы торгуете. Законом предусмотрены ограничения для подакцизных и маркированных товаров.

Например, на Патенте запрещена торговля лекарствами, обувью и изделиями из меха, при этом другим маркированным товаром (духи, шины и др.) торговать можно.

2. Кто в рознице может перейти на упрощенку?

Ограничений по площади магазина нет.

Кроме того, при УСН в отличие от ЕНВД возможна торговля маркированными товарами. Поэтому если вы планируете с 2021 года реализацию лекарств, обуви, изделий из натурального меха и других товаров, подлежащих обязательной маркировке, то упрощенка это позволяет.

Есть два варианта упрощенки: по ставке 6% (налог платится с доходов) и 15% (налог платится с разницы между доходами и расходами) — если у вас не более 100 сотрудников, а доходы не превышают 150 млн рублей в год. При превышении лимитов по доходам (до 200 млн руб.) и количеству сотрудников (до 130 человек) с 2021 года будут действовать повышенные ставки УСН — 8% (с доходов) и 20% («доходы минус расходы»).

В упрощенном варианте выгодно выбирать УСН «доходы», когда расходы не превышают 60% от выручки. Если превышают, то УСН «доходы-расходы». Однако есть нюансы. Перечень разрешенных расходов строго ограничен (ст. 346.16 НК РФ) и должен быть документально подтвержден. А размер ФОТ (фонд оплаты труда) будет влиять на сумму налога. Поэтому советуем все внимательно посчитать, например, с помощью специального инструмента для сравнения налоговой нагрузки (см. вопрос № 5).

*Могут быть платежи по НДС для налоговых агентов и имущественные налоги в некоторых случаях. Кроме того, уплачиваются страховые взносы с выплат сотрудникам в рамках трудовых договоров.

3. Какой магазин может перейти с ЕНВД на патент?

Вариант с ПСН хорош для небольших непродовольственных магазинов или для продовольственных, в которых не продается крепкий алкоголь.

Если у вас продовольственный магазин с продажей крепкого алкоголя, то на ПСН вы не сможете перейти, хотя бы потому, что крепкими спиртными напитками предпринимателям торговать запрещено, а патент — только для ИП. Предприниматели на патенте могут реализовывать только пиво и пивные напитки.

По торговле табачной продукцией для перехода на ПСН ограничений нет.

Налог при ПСН не зависит от фактической выручки и оплачивается из расчета потенциального дохода, самостоятельно устанавливаемого каждым регионом. Базовая ставка равна 6%.

А еще предприниматели вправе уменьшать налог при ПСН на суммы страховых взносов, выплаты по больничным за счет работодателя и платежи по ДМС для сотрудников (см. подробнее).

4. Может ли предприниматель, владеющий розничным магазином, уплачивать налог на профессиональный доход?

5. Как рассчитать, какой вариант выгоден моему магазину?

Воспользуйтесь инструментом «Сравнение режимов налогообложения» в программе 1С:БизнесСтарт. Введите данные по вашей деятельности, и программа посчитает сумму налогов для разных режимов. В этом видео можно посмотреть, как это происходит.

Зарегистрироваться в 1С:БизнесСтарт можно здесь (это займет несколько минут). Программой можно бесплатно пользоваться в течение 30 дней. Регистрация вас ни к чему не обязывает.

6. Как быть магазинам, которые совмещали ЕНВД с УСН?

Если вы планируете всю свою деятельность перевести на упрощенку с 2021 года, то подавать уведомление о «полном» переходе на УСН налоговую не нужно: вас переведут автоматически.

Если вы хотите сменить объект налогообложения при УСН (например, сейчас у вас «доходы», а вы хотите уплачивать налог с разницы «доходы минус расходы»), то вы должны не позднее 31 декабря 2020 года подать в налоговую инспекцию уведомление по форме № 26.2-6. Уведомление можно подать в бумажном виде или электронном, например, через сервис 1С-Отчетность.

7. Что ждет магазины, которые совмещали ЕНВД с ОСНО?

Если вас устраивает ОСНО, и вы планируете оставить на этом режиме всю свою деятельность в 2021 году, то делать ничего не нужно.

Однако если вы с 2021 года хотите перевести свой магазин, допустим, на упрощенку, то нужно уведомить об этом налоговую. При переходе на УСН до 31 декабря 2020 года подайте в налоговую инспекцию уведомление по форме № 26.2-1 в бумажном виде или в электронном, например, через 1С-Отчетность.

8. Какой режим выбрать, если магазин торгует маркированными товарами (лекарства, обувь, мех)?

Для вас с 2021 года возможны только упрощенная или общая система налогообложения.

На патенте торговля некоторыми видами маркированного товара запрещена (лекарства, обувь, мех), другим маркированным товаром (духи, шины и др.) торговать можно.

9. Какой режим выбрать, если магазин торгует подакцизными товарами (алкоголь, табак)?

В этом случае для организаций с 2021 года возможны упрощенная или общая системы налогообложения.

Для предпринимателей — УСН, ПСН, ОСН. Напомним также, что предприниматели не могут торговать крепким алкоголем при любых режимах. Если у вас ИП, то из алкоголя вам доступна только реализация пива и пивных напитков (п. 1 ст. 11 Федерального закона от 22.11.1995 № 171-ФЗ).

10. Какой режим после отмены ЕНВД выбрать мебельному магазину?

Зависит от масштабов вашей деятельности. Небольшому мебельному магазину будет комфортно на патенте (если у вас ИП и не более 15 сотрудников) или на упрощенке (актуально для ИП и ООО). Если вы часто принимаете оптовые заказы и работаете с юридическими лицами, заинтересованными во входящем НДС, вам стоит рассмотреть ОСНО.

При выборе стоит учесть: размер выручки, численность работников, размер ФОТ, площадь магазина. Вы можете посчитать самостоятельно или воспользоваться автоматизированным расчетом (см. вопрос 5).

11. Какой режим после отмены ЕНВД выбрать ювелирному магазину?

Индивидуальные предприниматели могут перейти на патент, если речь идет только о розничной торговле ювелирными изделиями. Если дополнительно предполагается производство ювелирных изделий (например, вы будете скупать ювелирные изделия в качестве лома, изготовлять из них новые ювелирные изделия и реализовывать), то в этом случае возможно применение УСН. Организации могут применять УСН или ОСНО.

12. Какой режим после отмены ЕНВД выбрать продуктовому магазину при продаже подакцизного товара (алкоголь) и маркированного (табак)?

Предприниматели могут применять патент (законодательство не запрещает применение этого режима при продаже некрепкого алкоголя и табака) или упрощенку.

Организации могут перейти на УСН или ОСНО.

При выборе стоит учесть размер выручки, численность работников, размер ФОТ, площадь магазина. Вы можете посчитать самостоятельно, используя наши примеры расчета, или воспользоваться автоматизированным расчетом (см. вопрос 5).

13. Какую отчетность потребуется сдавать магазину после смены режима?

После перехода с вмененки отчетность будет зависеть от выбранного вами режима налогообложения.

Например, счастливчики-самозанятые освобождены от налогового учета и отчетности, а ИП-шники на патенте обязаны вести специальную «Книгу учета доходов» и предоставлять ее в налоговую, только если та ее запросит (при этом какие-либо декларации дополнительно сдавать не нужно). Упрощенка потребует и ведения учета и представления декларации по итогам года. На общей системе налогообложения вас ждут все «прелести» периодической сдачи отчетности и регулярного ведения учета.

Можно самому вести учет и сдавать отчетность, например, в 1С:БизнесСтарте— он сделан специально для предпринимателя, там нет «страшных бухгалтерских слов». Можно доверить свой учет специалистам 1С:БухОбслуживания — это выгоднее, чем нанимать штатного бухгалтера.

14. Как эффективно управлять розничным магазином?

«1C» предлагает сразу несколько решений для автоматизации розничной торговли — в коротком видеоролике мы постарались описать основные различия между ними.

Для эффективного управления автоматизируйте свой бизнес. Например, программа 1С:Розница позволяет управлять продажами и закупками, запасами и складом, контролировать персонал магазина, следить за ассортиментом и ценообразованием, проводить маркетинговые акции и применять системы лояльности. Конечно 1С:Розница автоматизирует рабочее место кассира и позволит формировать отчеты для анализа работы торговых точек. Программа поддерживает требования 54-ФЗ (форматы фискальных данных 1.05 и 1.1 при условии поддержки формата кассовым аппаратом), работает с подключаемым торговым оборудованием, интегрирована с государственными системами учета товарообращения: ЕГАИС, «Меркурий», «Честный знак».

На базе 1С:Розницы есть специализированные решения для салонов оптик, аптек, магазинов одежды и обуви, книжных и других.

15. Что делать с кассами после перехода на новый режим налогообложения?

При переходе с ЕНВД на другую систему налогообложения нужно проверить и при необходимости обновить обязательные реквизиты кассового чека. Нужный реквизит проходит по тегу 1055 и отражает применяемую систему налогообложения: ОСН, УСН доход, УСН «доход-расход», ПСН (ст.4.7 Федерального закона от 22.05.2003 № 54-ФЗ). Подавать в ФНС заявление на перерегистрацию кассы не нужно.

На канале Справочное бюро предпринимателя есть видеоролик о том, как быть с кассами после отмены ЕНВД. Посмотрите, оно не только содержательное, но и веселое.

16. Нужно ли использовать две онлайн-кассы, если одновременно работать на УСН и ПСН?

Нет, не нужно, если вы используете решения «1С». Достаточно в настройках онлайн-кассы указать, что вы используете несколько систем налогообложения. А потом, например, при работе с 1С:Касса, если в одной покупке будут присутствовать товары и услуги, которые относятся к разным системам налогообложения, то программа сама разобьёт их на два отдельных чека и распечатает их на одном кассовом аппарате один за другим.

Отмена ЕНВД. Как жить дальше?

У нас на канале вышло видео о том, какую систему налогообложения можно выбрать после того, как ЕНВД будет отменён по всей стране. Ролик получился длинный, на 25 минут, поэтому мы решили выложить краткий обзор основных озвученных мыслей, и, конечно же, приправить их порцией таблиц и щепоткой формул.

Первым делом стоит оговориться, кому может быть полезен этот текст. В первую очередь это предприниматели, которые работают на ЕНВД и не представляют, как им жить дальше после того, как этот замечательный спецрежим отменят. Бухгалтер, наверное, тут ничего нового не узнает.

Для начала определимся с основными особенностями ЕНВД, по которым мы будем сравнивать этот спецрежим с остальными:

1. Налог не зависит от фактического дохода. На ЕНВД вы платите фиксированный налог, который не зависит от заработанных денег, а считается от определённых показателей. У нас есть на эту тему отдельное видео.

2. ЕНВД могут применять как предприниматели, так и юридические лица.

3. Налог платится каждый квартал.

4. Каждый квартал сдаётся декларация.

5. Налог нужно платить даже если не ведёшь деятельность. Эта особенность, которая вытекает из первого пункта. Т.к. сумма налога считается не от полученного дохода, а от характеристик бизнеса, то отсутствие дохода — не повод не платить налог.

6. Применяется к определенной деятельности. На ЕНВД переводится только определённая деятельность. Об этом у нас тоже есть отдельное видео.

7. Можно совмещать с УСН. Т.к. действие ЕНВД распространяется не на всю деятельность, то с дохода, который под ЕНВД не попадает, налог считается по выбранной при регистрации системе налогообложения. Например, УСН.

8. Из налога можно вычитать страховые взносы. Самая приятная особенность ЕНВД. Налог можно уменьшить на сумму уплаченных страховых взносов. ИП без сотрудников могут уменьшить налог до нуля, Фирмы и ИП с сотрудниками не больше, чем в половину.

9. Нет лимита дохода. Работая на ЕНВД можно зарабатывать сколько угодно.

10. Лимит сотрудников — 100 человек. Среднесписочная численность сотрудников не должна превышать 100 человек

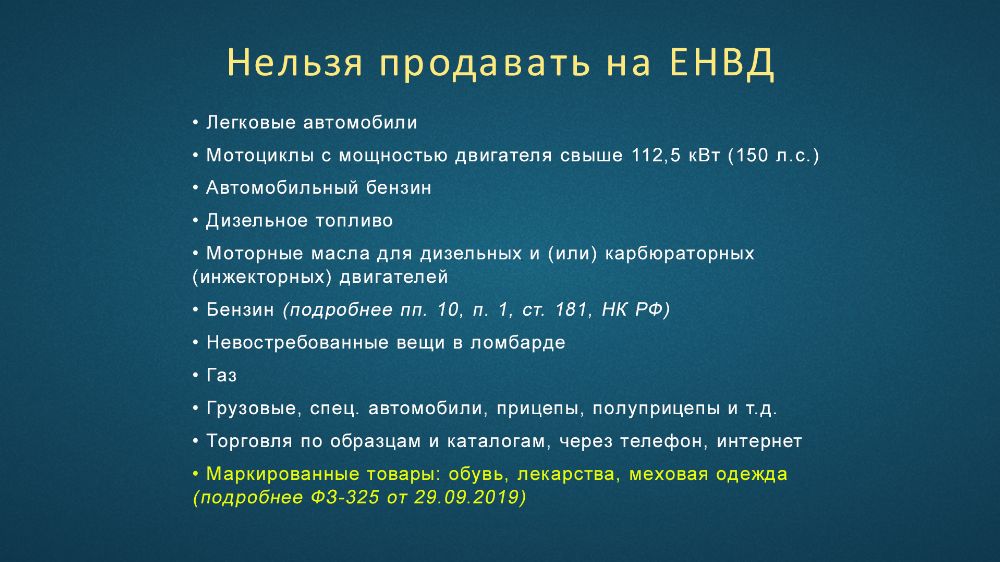

11. Ограничения по торговле. На ЕНВД можно торговать не любым товаром. Ниже будет список того, что под запретом. Обратите внимание, из маркируемых товаров на ЕНВД нельзя продавать только обувь, лекарства, одежду из меха и прочие аналогичные меховые изделия.

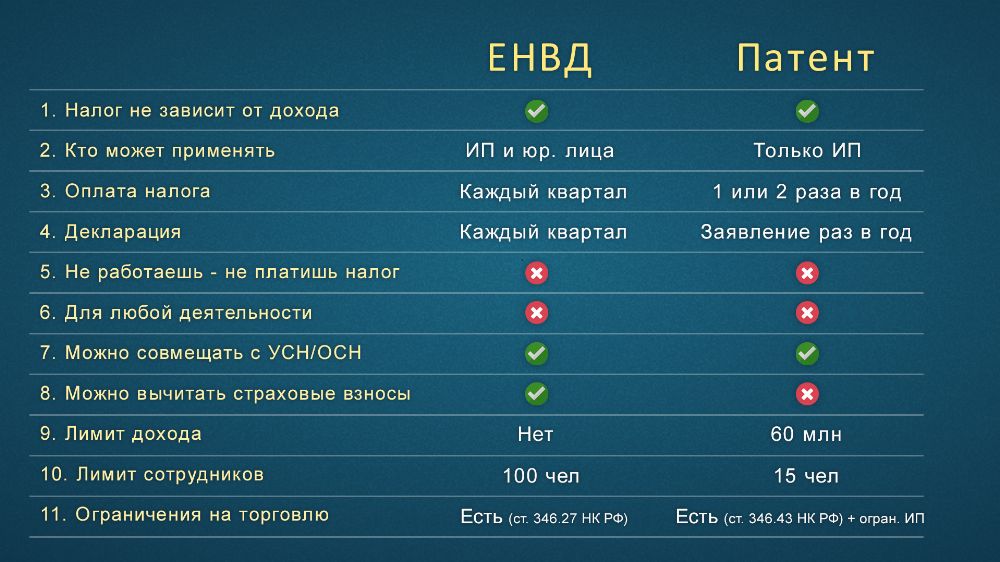

Патент

Итак. Первый претендент на замену ЕНВД — это патент. Мы решили начать именно с него, т.к. он максимально похож на ЕНВД, и нам кажется, при определённых условиях большинство плательщиков ЕНВД перейдут именно на патент. Самое основное, что нужно знать про патент — он действует аналогично ЕНВД, т.е. при расчёте налога реальный доход роли не играет.

Пара слов о различиях ЕНВД и патента. Патент можно применять только индивидуальным предпринимателям. На патенте не нужно сдавать никаких деклараций, только раз в год покупать новый патент. И самое неприятное — из стоимости патента нельзя вычитать страховые взносы. Но есть вероятность, что к концу 2020 года это исправят, мы недавно выпускали небольшой ролик на эту тему. Ниже приведена таблица с более подробным сравнением ЕНВД и патента.

УСН (доходы)

Теперь давайте взглянем на УСН (доходы). На этой системе налогообложения налог платится от фактически полученного дохода без учёта расходов. Стандартная ставка 6%, но регионы могут назначать её ниже (актуальную ставку для вашего региона можно узнать в своей налоговой инспекции или по телефону горячей линии ФНС — 8 (800) 222-22-22). Декларация по УСН сдаётся раз в год, а налог платится каждый квартал. Из налога УСН можно вычитать страховые взносы аналогично ЕНВД, т.е. ИП без сотрудников могут уменьшить свой УСН даже до нуля. Давайте просчитаем, сколько нужно зарабатывать предпринимателю без сотрудников, чтобы его налог был больше нуля.

В 2020 году фиксированные страховые взносы ИП будут в сумме 40 874 рубля. Т.е. предприниматель без сотрудников может уменьшить УСН 6% на 40 874 рубля. Вспомним школьную программу и решим простенькое уравнение:

Получается, что если ваш годовой доход 680 тысяч рублей, то УСН вы не платите вовсе. Это примерно 56,5 тысяч в месяц. Ниже таблица с более подробным сравнением.

УСН (доходы минус расходы)

Поговорим о втором виде упрощёнки — УСН (доходы минус расходы). На этой системе налог считается от разницы между полученным доходом и совершёнными расходами. Стандартная ставка 15%, но в регионах может быть ниже. Формула расчёта предельно проста:

Важный момент. Чтобы принять к учёту какие-то расходы, они должны быть подтверждены документами. Находясь на этой системе налогообложения, вы должны по всем своим покупкам иметь «закрывающие» документы (товарные накладные, акты).

Из налога нельзя вычитать страховые взносы, но зато их можно принять к затратам и немного, но уменьшить итоговый УСН. Ещё на этой системе предусмотрен минимум налога — 1% от дохода. Т.е. если ваши расходы превысили доходы, то как минимум 1% от дохода в качестве УСН заплатить придётся.

Неприятная новость для индивидуальных предпринимателей. На УСН (доходы минус расходы) однопроцентный взнос в ПФР от дохода свыше 300 тысяч считается от дохода без учёта расходов. Если разобраться, то это, конечно, глупость. Один процент должен считаться от разницы между доходом и расходом. Более того, в этом вопросе даже суды встают на сторону предпринимателей, но законодательство пока в норму не приведено. Мы делали ролик на эту тему.

Более подробное сравнение ЕНВД и УСН (д-р) смотрите в таблице ниже.

Налог на профессиональный доход (НПД)

И последний претендент на замену ЕНВД — Налог на профессиональный доход. Мы все привыкли называть его налог для самозанятых. Первое что стоит сказать про НПД — это не система налогообложения. Это скорее форма ведения деятельности. Стать самозанятым может только человек, фирму перевести на уплату НПД невозможно. Более того, человек не может платить налоги одновременно как ИП и как самозанятый.

У самозанятых есть много ограничений. Во-первых, плательщик НПД не может зарабатывать более 2,4 миллионов рублей в год. Это 200 тысяч в месяц. Кроме того, работая в качестве смозанятого, для вас под запретом окажется широкий список деятельностей. Если свести все ограничения к одному предложению, то можно сказать, что самозанятым разрешено оказывать услуги и продавать товар собственного производства. Ниже полный перечень ограничений на деятельность.

Налог считается от фактически полученного дохода без учёта расходов (аналогично УСН 6%). Ставка налога при работе с юридическими лицами 6%, а при работе с физическими — 4%. Самозанятые не сдают никаких деклараций, а только регистрируют все свои продажи в специальном мобильном приложении. Сумму налога каждый месяц рассчитывает ФНС и предлагает заплатить через это же приложение. Таблица с более подробным сравнением ниже.

Что же выбрать?

Самое мудрое, что можно посоветовать по этому вопросу — просчитать все варианты и сравнить. Первым делом мы предлагаем узнать можно ли вашу деятельность перевести на патент и сколько он будет стоить. Не забывайте, что с 2021 года, возможно, разрешат из стоимости патента вычитать страховые взносы предпринимателям без сотрудников. Принимая решение, имейте это в виду, но особо не рассчитывайте.

Затем просчитайте оба варианта УСН. Не забудьте, что при УСН 15% затраты должны быть подтверждены документами. Если вы платите, например, за аренду помещения «в чёрную», то с помощью этих расходов уменьшить свой налог не получится.

И наконец, посмотрите, а нельзя ли вашу деятельность вести в качестве самозанятого. На сегодняшний день самозанятые введены на территории только четырёх регионов (Москва, Московская область, Калужская область и Татарстан), но с 1 января 2020 года эксперимент существенно расширяется. Список новых регионов ниже.

Чтобы более наглядно сравнить все четыре варианта замены ЕНВД приводим сводную таблицу.

Общие советы

Для некоторых видов деятельности есть, можно сказать, типичные системы налогообложения, поговорим немного о них. Самый простой пример — торговля. Если вы занимаетесь торговлей и закупаете весь товар официально, то с большой долей вероятности вам подойдёт УСН (доходы минус расходы). То же самое с услугами общественного питания. Если у вас имеется серьёзная затратная часть, то нужно смотреть как раз в сторону УСН 15%.

Если же вы не несёте никаких затрат кроме своего времени и сил, то ваш выбор — УСН (доходы). Это в первую очередь те, кто оказывает бытовые услуги населению, сдают в аренду помещения, оказывают транспортные услуги. А если вы в основном работаете с физическими лицами, то можно подумать о том, чтобы стать самозанятым, это сэкономит 2% от дохода (ставка для работы с физлицами 4%, а не 6%). Но этот вариант стоит рассматривать, только если вы попадаете в ограничения, связанные с работой в качестве самозанятого.

Мы тут ничего не сказали про патент, т.к. патент нужно рассматривать как возможную замену ЕНВД в любом случае. Не важно чем вы занимаетесь, первым делом посмотрите, сколько для вас будет стоить патент.

Надеемся, вы почерпнули что-то полезное из нашей статьи. Если у вас остались какие-то вопросы, то задавайте их в комментариях, мы постараемся помочь советом. И мы будем очень рады, если вы подпишетесь на наш блог. Спасибо за внимание и хорошего вам дня!