Чистая прибыль — ликбез для начинающих инвесторов

В отчётностях и пресс-релизах компаний можно встретить множество различных финансовых показателей, которые зачастую для новичка звучат одинаково. Например, многие путаются в понятиях операционная, валовая, чистая прибыль, прибыль до уплаты налогов и прибыль, приходящаяся на акционеров компании. Также далёкие от фондового рынка и финансов люди путают выручку с прибылью. И это нормально. Поэтому сегодня я предлагаю вам разобрать, что такое чистая прибыль, попутно объяснив остальные виды прибыли, а также понять, как она образуется, как распределяется и как её анализировать.

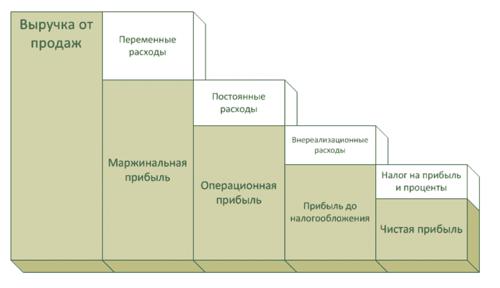

Чистая прибыль — один из важнейших показателей компании. Слово «чистая» в данном показателе означает, что прибыль была очищена от налогов, расходов и других отчислений. Чтобы определить, что такое чистая прибыль, предлагаю сначала разобраться с выручкой.

ВЫРУЧКА — доход, полученный от реализации.

Например, К. является индивидуальным предпринимателем, накануне 8 марта он купил 1 000 роз по 3 руб. за штуку. Позже, 8 марта, он продал ранее купленную партию: 1 000 роз по 30 руб. за штуку. Таким образом, выручка К. составила 30 тыс. руб. Но говорит ли это о том, что К. заработал 30 тыс.?

Нет, так как в данном примере не учтены расходы. Чтобы узнать сумму прибыли, необходимо вычесть из выручки, 30 тыс., переменные расходы, то есть расходы, зависящие от объёма производства, что в данном примере равно трём тысячам. 30 тыс. — 3 тыс. = 27 тыс. руб. Мы узнали МАРЖИНАЛЬНУЮ, или ВАЛОВУЮ ПРИБЫЛЬ.

Но это ещё не все расходы, которые были у К., поэтому из валовой прибыли необходимо вычесть постоянные расходы или коммерческие и управленческие расходы. К управленческим расходам относятся затраты на оплату охраны, интернета, ЖКХ, канцелярских принадлежностей и зарплаты административно-управленческого персонала (например, бухгалтерия, юристы и другие). К коммерческим расходам относятся затраты на оплату труда, логистику и хранение товара, аренду и содержание зданий, рекламу и прочее.

В условиях нашей задачи не указаны коммерческие и управленческие расходы, однако для точности эксперимента давайте предположим, что К. потратил на транспортировку, хранение и рекламу одну тысячу рублей. Вычитая из валовой прибыли постоянные расходы, мы получим: 27 тыс. — 1 тыс. = 26 тыс. ОПЕРАЦИОННОЙ ПРИБЫЛИ.

Теперь важно учесть, были ли внереализационные доходы или расходы в результате данной деятельности. Что это? Это доходы и расходы, не связанные с реализацией. К ним относятся:

Допустим, что К. сделал несколько скидок своим клиентам на общую сумму 500 руб., и его прибыль снизилась: 26 тыс. — 0,5 тыс. = 25,5 тыс. ПРИБЫЛИ ДО НАЛОГООБЛОЖЕНИЯ.

Теперь следует учесть, что К. является индивидуальным предпринимателем и должен заплатить налог на прибыль и другие обязательные платежи (пенсионные и страховые отчисления). Предположим, что данные расходы составляют 10 тыс., поэтому ЧИСТАЯ ПРИБЫЛЬ К. равна: 25,5 тыс. — 10 тыс. = 15,5 тыс.

Таким образом, чистая прибыль — это часть дохода предприятия, которая осталась после уплаты налогов, сборов, отчислений и других обязательных платежей. и скрупулёзно анализируйте отчётность компании.

Если мы говорим о публичных компаниях, то есть тех, которые размещают свои акции на бирже, появляются ещё три показателя.

Мы разобрали, как образуется чистая прибыль, и думаю, больше не возникнет вопросов, почему у компании может увеличиться выручка, но при этом будет числиться чистый убыток — отрицательная чистая прибыль.

Поэтому при анализе чистой прибыли компании я всегда сравниваю её в динамике по отношению к предыдущим периодам, оцениваю выручку и расходы, которые привели к соответствующей динамике.

Именно по качеству распределения чистой прибыли можно оценить, насколько корректно работает менеджмент: правильное распределение должно привезти к увеличению эффективности деятельности компании.

Основными направлениями распределения чистой прибыли являются:

Для нас как для инвесторов наиболее выгодно распределение прибыли на дивиденды. Однако если компания решила не выплачивать дивиденды или снизила их размер, направив деньги на инвестиции, то перед тем, как негативно воспринимать данную информацию, стоит понять, что эти инвестиции дадут компании и вам в будущем. Так как зачастую кратковременное снижение котировок, связанное с дивидендным кризисом, быстро отыгрывается благодаря грамотным инвестициям.

Какой порядок распределения чистой прибыли (нюансы)?

Как можно распределить чистую прибыль?

Чистая прибыль (далее — ЧП) — это прибыль после оплаты всех налогов и прочих обязательных платежей. Распределять ее имеют право собственники компании. Для этого проводится общее собрание, составляется протокол и выносится решение о распределении чистой прибыли.

Возможные направления распределения ЧП должны быть указаны в уставе компании. Там же необходимо зафиксировать сроки распределения и размер направляемой прибыли — это может быть четко оговоренный процент нераспределенной прибыли либо указание на то, что сумма будет определяться при вынесении решения.

Распределение прибыли в ООО и АО имеет свои особенности. Какие именно, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы распределяете прибыль в ООО, вам поможет это Готовое решение, а если АО — тогда вам в этот материал.

На основании решения учредителей ЧП можно направить на:

О налоге на прибыль с дивидендов см. в материале «Как правильно рассчитать налог на дивиденды?».

Решение увеличить УК предприятия может быть принято только на основании годовой отчетности. После вынесения такого решения необходимо зарегистрировать изменения в учредительных документах. На основании свидетельства о госрегистрации изменений отражается увеличение УК в бухучете предприятия.

На основании п. 1 ст. 35 закона № 208-ФЗ акционерные общества обязаны создавать резервный фонд размером не менее 5% УК. Право не делать этого имеют лишь ООО (п. 1 ст. 30 закона № 14-ФЗ).

Также общества могут создавать фонды накопления, потребления, социальной сферы, благотворительные и другие.

Возникли сомнения в ходе распределения чистой прибыли? Найдите ответ на нашем форуме! Например, здесь можно узнать, как быть с начисленными, но не выплаченными дивидендами.

Нюансы при начислении дивидендов

Общество имеет право принимать решение о распределении чистой прибыли между участниками ежеквартально, каждое полугодие или ежегодно. При этом выплата промежуточных дивидендов должна быть тщательно продумана и просчитана. В противном случае возможна ситуация, когда в следующем после дивидендных выплат отчетном периоде ЧП окажется ниже, чем в предыдущем.

ВАЖНО! Промежуточные дивиденды остаются дивидендами и в том случае, если прибыль по итогу года окажется меньше, чем уже выплаченные в виде дивидендов суммы. Переквалифицировать их в иные доходы не нужно. Это важно для налогообложения. Подробнее см. здесь.

Согласно п. 2 ст. 28 закона № 14-ФЗ ЧП, направленная на дивидендные выплаты участникам ООО, распределяется в соответствии с их долями в УК данного общества. При этом уставом может быть предусмотрен и другой порядок ее распределения. Но этот пункт закона противоречит п. 1 ст. 43 НК РФ, в котором дивиденды определены как доход, полученный акционером (участником) при распределении прибыли пропорционально его доле в уставном капитале. Поэтому при получении организацией-участником большей суммы дивидендов сверхпропорциональная часть облагается налогом на прибыль по ставке 20%. Эта позиция подтверждена в письме Минфина РФ от 24.06.2008 № 03-03-06/1/366.

О том, когда можно не платить налог на прибыль с дивидендов, см. в материале «Условия применения нулевой ставки по налогу на прибыль при получении дивидендов».

Итоги

Решение о распределении чистой прибыли принимают собственники компании на общем собрании. Законодательством не установлено, на что конкретно можно расходовать чистую прибыль, поэтому акционеры (участники) вправе направлять ее на любые цели. Однако для этого эти цели необходимо указать в уставе.

Распределение и использование прибыли предприятия

Прибыль представляет собой разницу между доходами и расходами предприятия. То есть прибыль – это те средства, которые остались после оплаты всех задолженностей. Именно за счет данных средств выполняется финансирование программ по развитию, внутрихозяйственных нужд, формирование бюджета.

Особенности распределения прибыли

Принципиально важно правильно распределять прибыль. Делать это нужно так, чтобы эффективность деятельности предприятия увеличивалась, а не уменьшалась. Рассмотрим основные принципы распределения средств:

Предприятие должно оплатить налоги и различные взносы, после чего государство не может вмешиваться в решения по распределению денег.

Рассмотрим, в какие именно фонды идут деньги:

Часть средств, как правило, остается нераспределенной. Эти деньги направляются в уставной капитал компании.

Конкретные направления расходования

Можно выделить два направления, на которые идет чистая прибыль:

Рассмотрим примеры траты чистой прибыли:

Почти все эти расходы обязательными не являются. Траты происходят по волеизъявлению руководства предприятия. Сначала деньги направляются на приоритетные цели. К примеру, у предприятия есть в наличии только морально устаревшее оборудование. Следовательно, в первую очередь средства следует направить на обновление техники.

Бухгалтерский учет распределенной прибыли

Из полученный прибыли вычитаются траты на налоги. Налогооблагаемая база определяется исходя из информации, изложенной в строке 1 «Расчет налога от реальной прибыли». При вычете налога будут использованы следующие проводки:

В компанию могут поступить чрезвычайные доходы. К примеру, они появляются при выплате возмещений страховыми компаниями. В данном случае применяются следующие проводки:

Рассмотрим все проводки, используемые при распределении средств:

Каждая проводка должна подтверждаться первичными документами. По каждой строке отражается определенная сумма.

Различные спорные вопросы

При распределении средств может возникать ряд спорных моментов:

При возникновении спорных моментов следует ориентироваться на внешние и внутренние источники права. То есть это законодательство, а также нормативные акты компании.

В каких случаях запрещено распределять прибыль?

Прибыль распределяется в соответствии с решением, принятым на собрании ООО. Однако в некоторых случаях прибыль по собственному усмотрению расходоваться не может. Рассмотрим эти случаи:

ВНИМАНИЕ! Следить за соблюдением всех этих правил обязан генеральный директор. В случае нарушений ответственность ляжет именно на него.

Как рассчитать чистую прибыль (формула расчета)?

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Именно чистая прибыль позволяет фирмам развивать материальную базу, вкладывать средства в расширение производства, совершенствование технологий и освоение передовых приемов и методов работы. Все это приводит к выходу компании на новые рынки сбыта, расширению объемов продаж и, как следствие, приросту чистой прибыли.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли.

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Более подробная информация о формировании строки 2400 отчета о финансовых результатах, в том числе расчетный пример, есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Формулу расчета валовой прибыли узнайте здесь.

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в этой публикации.

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?» .

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по ссылке.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.

3 законных способа вывести прибыль из ООО

Даже единственный участник общества и по-совместительству директор не может просто так распоряжаться прибылью компании. Есть три законных способа сделать прибыль компании собственностью её владельца. Их можно использовать как по отдельности, так и вместе. Главное — заранее просчитать экономический результат и заплатить налоги.

Способ 1. Распределить прибыль и выплатить дивиденды

Учредители получают из чистой прибыли дивиденды. Их размер пропорционален доле участия в уставном капитале (п. 1, п. 2 ст. 28 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Например, если чистая прибыль 1 млн рублей, а доля учредителя в компании 25 %, то он получит 250 000 рублей.

Дивиденды можно выплачивать ежеквартально, раз в полгода или раз в год. Периодичность фиксируется в уставе или корпоративном договоре. Но распределить можно только ту прибыль, которая фактически получена обществом. Выплачивая дивиденды ежеквартально, убедитесь, что по итогам года компания не получит убыток. В этом случае излишне выплаченные деньги будут переквалифицированы в безвозмездные выплаты, о чём нужно внести поправки в бухгалтерский учёт.

Чтобы переквалифицировать дивиденды в безвозмездную выплату, потребуется сделать проводки:

Если учредитель — нерезидент, дополнительно следует доначислить и удержать НДФЛ по повышенной ставке. Для нерезидентов НДФЛ по дивидендам 15 %, а по безвозмездным выплатам — 30 %.

Нельзя платить дивиденды за счёт доходов будущих периодов (постановление Арбитражного суда Центрального округа от 29.01.2018 по делу № Ф10-5610/16). Чтобы избежать таких ситуаций, многие компании предпочитают выплачивать дивиденды один раз по итогам года.

Платить дивиденды запрещено, если:

Все проводки и перечисления бухгалтер делает только на основании решения общего собрания о выплате дивидендов. Если выплатить деньги без решения, то при конфликтных ситуациях, например при смене собственника или банкротстве компании, к бухгалтеру могут появиться вопросы по обоснованности начислений. Если учредитель не захочет вернуть излишне полученные средства добровольно, они могут быть взысканы с него только через суд (Постановление Арбитражного суда Северо-Западного округа от 17.12.2018 по делу № Ф07-15763/18).

Дивиденды облагаются НДФЛ. Размер налога зависит от статуса учредителя:

Бухгалтер обязан удержать и перечислить в бюджет суммы налога, а остаток денег выплатить учредителю. Срок уплаты — не позднее дня, следующего за днём выплаты. Страховые взносы с дивидендов не начисляются.

Выплата дивидендов за счёт нераспределенной прибыли прошлых лет

Иногда на практике нужно распределить прибыль не текущего года, а прошлых лет. Это возможно, даже если по итогам последнего года получен убыток. Размер такой прибыли определяют по кредиту счёта 84 «Нераспределённая прибыль (непокрытый убыток)» на 31 декабря отчетного года (строка 1370 бухгалтерского баланса).

Право получить дивиденды имеют все учредители, у которых есть доля в капитале компании на дату принятия решения о распределении прибыли прошлых лет. Если в компании есть учредитель, который вошел в бизнес позже, он все равно получит часть в качестве дивидендов.

Выплата дивидендов за счёт имущества компании

По общим правилам дивиденды выплачивают деньгами. Тем не менее иногда это можно сделать имуществом. Для этого между обществом и учредителем заключают соглашение о выплате распределённой прибыли за счёт имущества компании: земельных участков, транспорта, продукции. Такое часто бывает, если у компании нет свободных денег, но есть непрофильные или ненужные активы.

Обязательные условия при выплате дивидендов имуществом:

Иногда налоговые органы считают такую выплату реализацией и требуют начислить на сумму выплаченных имуществом дивидендов НДС, налоги на прибыль или УСН. Но суды в такой ситуации однозначно встают на сторону налогоплательщика и не признают выплаты реализацией. Чтобы урегулировать претензии ФНС, в возражениях аргументируйте свою позицию судебной практикой, например, определением Верховного суда РФ № 302-КГ15-6042 от 31.07.2015.

Способ 2. Выплатить прибыль через зарплату

Сейчас широко распространен вариант, когда единственный участник возглавляет свою компанию, регулярно ходит на работу и принимает активное участие в оперативной деятельности. В этом случае прибыль эффективнее выводить не через дивиденды, а через зарплату и премии учредителю как сотруднику компании.

При использовании этого способа не нужно отслеживать величину активов или полноту оплаты уставного капитала. На суммы уплаченных страховых взносов с зарплаты можно совершенно спокойно уменьшить налогооблагаемую базу налога на прибыль. Деньги на счёт поступают не раз в год, а ежемесячно.

Чтобы у налоговой инспекции не было вопросов к этому способу, выплату повышенных премий по трудовому договору руководителю нужно обосновать. Это должны быть конкретные достижения в работе, привлечение дополнительного финансирования, заключение выгодных контрактов и другие причины, указанные в приказе на премирование и подтвержденные документами.

Способ 3. Вывести деньги через управляющего ИП

Компания вправе заключить договор на управление с внешним управляющим (ст. 42 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Способ подходит исключительно для компаний на ОСНО. Компании на УСН не могут им воспользоваться, так как расходы на управление не включены перечень разрешенных расходов (ст. 346.16 НК РФ).

Управляющим может стать учредитель, зарегистрированный в качестве ИП. Он руководит компанией, но одновременно является самостоятельным предпринимателем.

Такой инструмент налоговой оптимизации как вывод прибыли через ИП-управляющего совершенно законен, но при неправильном и бездумном применении вызывает вопросы налоговиков. Самые распространенные претензии:

Чтобы этого не произошло, следует закрепить в договоре управления принцип «Чем больше доход компании, тем больше доход управляющего». Необходимо ежемесячно составлять отчеты об управлении, в которых отражены экономические показатели компании. Это могут быть анализ полученной выручки и динамики объёмов продаж, модернизация производства, ввод в эксплуатацию нового оборудования и другие показатели.

Какой способ вывода прибыли выгоднее

Рассчитаем стоимость каждого из способов для компаний на ОСНО и УСН 15 %. Компания получила прибыль в размере 600 000 рублей. Директор — единственный учредитель. Он резидент РФ, уплачивает НДФЛ на дивиденды в размере 13 %.

Способ 1. Дивиденды

| Компания на ОСНО | Компания на УСН | |

|---|---|---|

| Уплачен налог на прибыль | 600 000 × 20 % = 120 000 | 600 000 × 15 % = 90 000 |

| Размер дивидендов до удержания НДФЛ | 600 000 — 120 000 = 480 000 | 600 000 — 90 000 = 510 000 |

| Начислен НДФЛ с дивидендов | 480 000 × 13 % = 62 400 | 510 000 × 13 % = 66 300 |

| Дивиденды к выплате | 480 000 — 62 400 = 417 600 | 510 000 — 66 300 = 443 700 |

| Уплачены налоги | 120 000 + 62 400 = 182 400 | 90 000 + 66 300 = 156 300 |

| Стоимость вывода каждой 1000 рублей | 182 400 / 417 600 × 1 000 = 440 рублей | 156 300 / 443 700 × 1 000 = 352,27 рубля |

Стоимость вывода каждой 1 000 рублей через дивиденды для компании на ОСНО составляет 440 рублей. Для компании на УСН 15 % — 352,27 рублей. Налоговая нагрузка для компании на ОСНО составит 30 %, на УСН — 26 %.

Способ 2. Через заработную плату

Условия для расчёта возьмем из предыдущего примера. Прибыль в размере 600 000 рублей выплачена в виде зарплаты директору.

Удержан НДФЛ из заработной платы

Стоимость вывода каждой 1 000 рублей через заработную плату для компании на ОСНО составляет 200 рублей. Для компании на УСН 15 % — 275 рублей. Налоговая нагрузка для компании на ОСН составит 17,4 %, на УСН — 24 %.

Способ 3. Через управляющего ИП

Расчет сделан из условия, что вместо директора управляющий-ИП с системой налогообложения «доходы» и ставкой налога 6 %. Для УСН расчёта нет, так как для этого спецрежима способ не подходит.

| Компания на ОСНО | |

|---|---|

| Уплачен налог УСН 6 % с дохода от управления | 600 000 × 6 % = 36 000 |

| Уменьшен налог на прибыль за счёт расходов на выплату управляющему | 600 000 × 20 % = 120 000 |

| Доход управляющего | 600 000 — 36 000 = 564 000 |

| Стоимость вывода каждой 1 000 рублей | 564 000 / 600 000 × 1000 =94 рубля |

Из расчёта видно, что для фирм на ОСНО это самый выгодный вариант, стоимость вывода каждой 1 000 рублей через управляющего ИП всего 94 рубля. Кроме того, компания экономит на налоге на прибыль. Но, как мы уже писали, используя этот способ, нужно быть очень внимательными к деталям и документообороту.

Читайте также

Елена Тарасова, юрист, налоговый консультант

Подготовила Елизавета Кобрина, редактор-эксперт

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.