Что означает очередность платежа в платежном поручении

Компания регулярно производит целый ряд выплат. Часть их них является обязательной. Некоторые платежи могут быть срочными и обязательными. Очередность выплат обычно определяет сама организация. Однако в некоторых случаях порядок платежей не зависит от волеизъявления компании. И тогда принципиальной становится очередность выплат, оговоренная в законах.

Что собой представляет очередность

Организация направляет платежное поручение в банковское учреждение. Банк обязан исполнить это поручение в течение суток (основание – пункт 2 статьи 60 НК РФ). Однако на счету фирмы может просто не быть суммы, достаточной для всех выплат. В этом случае становится актуальна очередность платежей. Именно на ее основании банк будет выполнять платежные поручения. Списание производится в порядке, оговоренном в статье 855 ГК РФ. Очередность варьируется в зависимости от добровольности или принудительности выплат.

К СВЕДЕНИЮ! Для установления последовательности платежей в платежке есть отдельный реквизит. Он размещается в поле №21.

Значимость очередности выплат

Поле №21 практически не задействуется тогда, когда у организации достаточно денег на все выплаты. Банковское учреждение делает выплаты в порядке поступления платежных поручений. То есть в порядке календарной очереди. Если же денег на счете недостаточно, они списываются в последовательности, определенной законом. То есть принцип очередности становится актуальным лишь при определенных обстоятельствах.

Очередность платежей должна указываться в поручении представителями компании. Информация, приведенная в поле №21, не может изменяться банком. Если очередность будет зафиксирована неправильно, банковское учреждение просто не принимает поручение.

То есть для предупреждения проблем и проволочек бухгалтеру нужно знать об очередности, оговоренной в законе.

Законодательное обоснование

С 14 декабря 2013 года очередность устанавливается на основании ФЗ №345 от 2.12.2013 «О внесении корректировок в статью 855 ГК РФ». Последовательность платежей должна быть указана в каждом поручении. В Положении ЦБ №383-П от 19.07.12 указано, что поле №21 нужно заполнять при создании этих документов:

В поле №21 не нужно словами указывать очередность. Достаточно прописать одну цифру. Всего существует 5 цифр, каждая из которых обозначает определенную очередность. Иногда эта цифра не указывается. Однако возможно это только при наличии соответствующих указаний от ЦБ.

К СВЕДЕНИЮ! Сейчас существует 5 очередностей. Соответственно, в графе №21 указывается одна из 5 цифр. Ранее этих обозначений было 6. Но шестая очередность была отменена ФЗ №345 от 2.12.13.

Очередность платежей

Рассмотрим все очередности и их цифровые обозначения:

Первый по приоритетности платеж – это выплаты по алиментам. Такая приоритетность обусловлена необходимостью защиты семейных прав. Выплаты под цифрами 1, 2, 3, 4 могут выполняться без согласия организации. Связано это с тем, что платежи осуществляются на базе исполнительных листов.

Особенности использования кодов 3 и 5

Если все выплаты делаются компанией в рамках заданных сроков, в платежке прописывается код 5. Он актуален для налогов любого вида: УСН, налог на прибыль, на собственность.

Код 3 становится актуальным тогда, когда есть требование на выплату долга. К примеру, это может быть инкассовое поручение, в котором присутствует очередность.

ВАЖНО! Если долг был выявлен самой организацией, в платежке указывается цифра 5.

Очередность при различных обстоятельствах

При некоторых обстоятельствах у бухгалтера возникают затруднения, касающиеся указания кода очередности. Рассмотрим типовые ситуации.

Страховые взносы

С 2017 года ответственность за страховые взносы возложена на налоговую. Ранее ее несли фонды. Но рассматриваемые изменения не изменили код очередности. Если выполняется плановый платеж, указывается код 5. Если же выплата совершается на основании инкассового требования, накладывается штраф, указывается код 3. Если взнос за фирму выполняет третье лицо, прописывается код 5.

Пени и штрафы

Что ставить, если от налоговой поступили требования касательно оплаты штрафов и пени? Налоговые выплаты проходят по коду 3. Но в нормативных актах ничего не сказано касательно пени и штрафов. Что делать? Есть письмо Минфина №02-08-12/22232 от 8 мая 2014 года. В нем прописано, что штрафы и пени, перечисляемые на базе поручения налоговой, относятся к коду 3. Если же фирма уплачивает штрафы добровольно, нужно проставлять код 5.

Выплаты по блокировке счета

Счет может быть заблокирован по решению налоговой. В этом случае приостанавливаются практически все расчеты. Однако некоторые платежи продолжатся. В частности, это следующие выплаты:

Код налоговых платежей – 3. Даже при блокировке счета исполняются требования с кодами 1-3.

На счете закончились деньги

Организация может направить в банк поручения на сумму, которая превышает сумму, находящуюся на счете. Работает это так: банковское учреждение получает поручение от фирмы, а затем проверяет сумму денег на счете. Хватает ли ее для исполнения поручения? Если деньги закончились, возможны эти пути развития ситуации:

Платежки исполняются по мере поступления денег на счет. Нужно иметь в виду, что организация может в любой момент отозвать платежку, находящуюся в очереди.

Очередность выплаты ЗП сотрудникам

Выплаты сотрудникам могут иметь различную очередность. Рассмотрим ее:

Почему в последнем случае используется код 5? Деньги, выплачиваемые работнику на основании гражданско-правового договора, не будут считаться зарплатой. А потому эти выплаты не считаются приоритетными.

Что будет, если код в платежке указан неверно

Если очередность указана неверно, возможно два пути развития ситуации:

Какая бы очередность ни была указана, обязательные платежи (налоги, долги перед госорганами) производятся в первую очередь.

Очередность платежа в платежном поручении в 2020 году

Бланк платежного документа, принимаемого банком от плательщика в обработку, предусматривает отражение в нем такого реквизита, как очередность платежа. О том, для чего предназначен этот реквизит, когда и каким образом его следует указывать, — рассказываем в этой статье.

Что такое очередность платежа

Очередность оплаты отражает ту последовательность, в которой банк должен списать средства со счета плательщика при принятии в обработку сразу нескольких платежных документов. Значимы здесь 2 момента (ст. 855 ГК РФ):

Второй момент начинает играть роль только в ситуациях недостатка средств, имеющихся у плательщика на счете (п. 2 ст. 855 ГК РФ). Календарная очередность действует во всех иных случаях, когда:

Всего существует 5 очередей списания (п. 2 ст. 855 ГК РФ), из которых к первым четырем отнесены платежи, имеющие приоритет перед всеми иными:

К 5-й очереди ГК РФ относит все прочие перечисления. В том числе сюда попадают и текущие налоговые платежи (п. 2 Письма Минфина России от 20.01.2014 № 02-03-11/1603).

Очередность платежа в платежном поручении

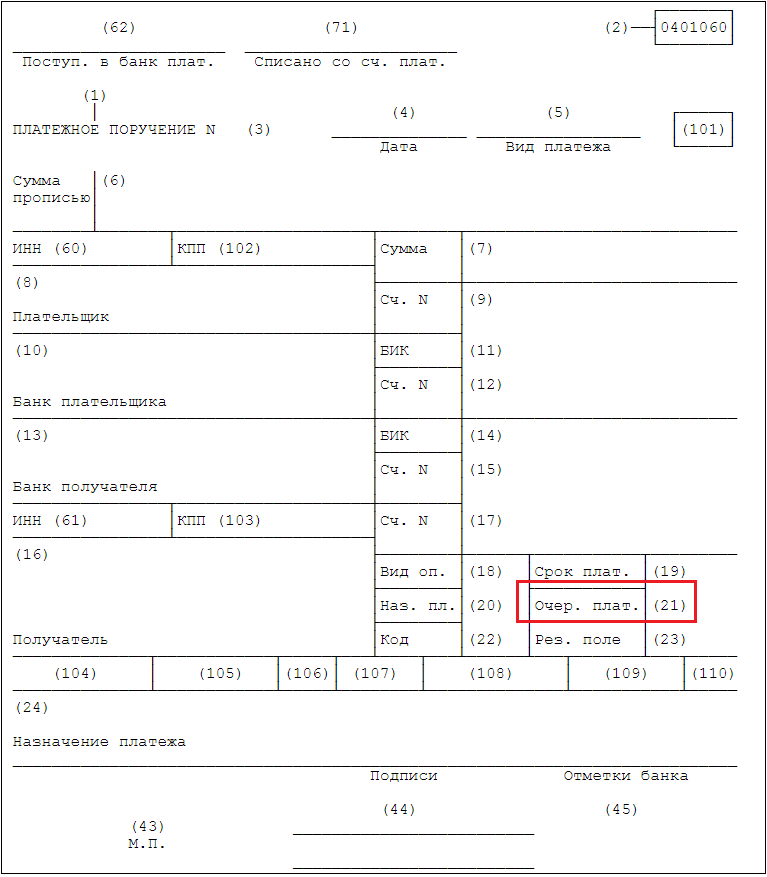

В стандартном бланке платежного поручения (его форма приведена в Приложении № 2 к Положению Банка России от 19.06.2012 № 383-П) для указания очередности отводится особое поле. На схеме, отражающей нумерацию полей этого документа (Приложение № 3 к Положению № 383-П), полю, выделенному для номера очереди, присвоен номер 21.

Кому и как указывать очередность платежа в 2020 году

Номер очередности в поле 21 следует приводить в виде цифры (Приложение № 1 к Положению № 383-П), соответствующей очередности, определенной по ст. 855 ГК РФ.

Обязательно ли ее указание? В Приложении № 1 к Положению № 383-П, посвященном этому реквизиту, есть информация о том, что в случаях, установленных Банком России, поле 21 может не заполняться. Перечень таких случаев приведен в п. 5.15 Положения Банка России от 06.07.2017 № 595-П:

Исключения из общего правила, позволяющие не указывать номер очереди платежа, касаются только ЦБ РФ и кредитных организаций. Для остальных плательщиков заполнение этого реквизита является обязательным.

Может ли банк не принять платежный документ с неверно указанной очередностью оплаты? Минфин России (п. 1 Письма от 20.01.2014 № 02-03-11/1603) указывает на то, что Положение № 383-П не предусматривает такого основания для отказа в исполнении платежа.

Какую очередность платежей указывать перечисляя НДС?

Что такое очередность платежа?

В платежном поручении есть реквизит 21 «Очередность платежа», по которому отражается цифрой очередь, в порядке которой должно производится списание денежных средств с банковского счета.

С 10.09.2021 форма платежного поручения и его содержание определены положением Банка России от 29.06.2021 № 762-П, до этой даты — положением ЦБ РФ от 19.06.2012 № 383-П. С изменением регулирущего НПА форма платежки не изменилась. Подробнее см. здесь.

Всего существует 5 очередей.

Если на расчетном счете достаточно денежных средств, то банк будет производить платежи в том порядке, в каком представлены платежные поручения (или прочие документы на списание), если иное не предусмотрено законодательством. Это соответствует положениям п. 1 ст. 855 ГК РФ.

Если же денежных средств на расчетном счете недостаточно, тогда в третью очередь банк спишет суммы:

Изменения в ст. 855 ГК РФ были внесены федеральным законом от 02.12.2013 № 345-ФЗ с учетом требований постановления Конституционного Суда Российской Федерации от 23.12.1997 № 21-П.

То есть по поручениям налоговых и прочих контролирующих органов осуществляются платежи третьей очереди, а при представлении владельцем счета платежных поручений списание денежных средств банком производится в пятую очередь по хронологии поступления.

Обратите внимание! В 2021 году произошли изменения в заполнении банковских реквизитов в платежных поручениях на уплату налогов. С 01.05.2021 обязательно заполняйте поле 15 «Номер расчетного счета», также изменился счет Казначейства и наменование банка. Период с 01.01.2021 по 30.04.2021 переходный. Т.е. платежки пройдут как со старыми так и с новыми реквизитами. Все подробности см. в нашем материале.

Какова очередность платежа при перечислении НДС?

Исходя из вышесказанного можно сделать вывод: при самостоятельном перечислении НДС в платежном поручении указывается пятая очередь (п. 2 ст. 855 ГК РФ), а при списании налога в принудительном порядке платеж осуществляется в порядке третьей очереди (письмо ФНС России от 11.07.2016 № ГД-4-8/12408, определение Верховного суда РФ от 21.03.2016 № 307-КГ16-960 по делу № А05-3984/2015, п. 2 письма Минфина России от 20.01.2014 № 02-03-11/1603).

Стоит отметить, что указание неверной очереди не должно служить поводом для отказа банка в списании денежных средств. Если же банк отказывается производить платеж по данной причине, то клиенту следует обратиться в Банк России за разъяснениями о том, правомерны ли действия банковского учреждения в такой ситуации (письмо Минфина России от 20.01.2014 № 02-03-11/1603 (п. 1)).

Проверьте, правильно ли вы заполняете платежки на уплату НДС, с помощью разъяснений от КонсультантПлюс. Получите бесплатный пробный доступ и смотрите порядок заполнения поручения построчно.

Чтобы избежать ошибок в заполнении платежного поручения, рекомендуем ознакомиться с материалом «Реквизиты для уплаты НДС в платежке в 2021 году: как заполнять?».

О том, когда и в каком порядке нужно уплатить НДС, читайте в статье «Порядок и сроки уплаты НДС в 2021 году».

Итоги

Если организация добровольно уплачивает налог, то в составляемом платежном поручении нужно указать очередность платежа «5». Но если уплата налога производится в принудительном порядке по требованию налогового органа, то в требовании на уплату НДС должна быть указана очередность платежа «3».

Ошибка в указании очередности в платежном поручении не должна повлечь отказ банка в принятии платежного документа, поскольку такое основание не предусмотрено правилами по переводу денежных средств.

Очередность платежа в платежном поручении

Очередность платежа в платежном поручении — один из обязательных реквизитов в документе, направляемом в банк. Он необходим, чтобы уточнить, в какой последовательности финансово-кредитное учреждение списывает деньги со счета организации.

Зачем указывают очередность платежей

Согласно перечню и описанию реквизитов платежных банковских документов (Указание Банка России от 05.07.2017 № 4449-У), очередность платежа в платежном поручении в 2020 году отражается в поле 21.

Реквизит платежа имеет цифровое значение и устанавливается федеральным законом. Значение реквизита определяется в соответствии с п. 2 ст. 855 ГК РФ. Указать очередность платежей в банке в 2020 году необходимо, чтобы определить порядок списания денежных средств для проведения всех перечислений по предъявленным платежным документам. Такая информация особенно важна при недостаточности средств на счете.

Если денежных средств, доступных для списания, на счете организации достаточно для удовлетворения всех предъявленных требований, то банк спишет суммы в порядке поступления распоряжений от клиента и иных лиц (например, налоговых органов, судебных приставов и т.д.).

Вид платежа

Возмещение вреда жизни или здоровью согласно исполнительным документам.

По исполнительным документам о взыскании задолженности по заработной плате, выходным пособиям

Оплата труда (текущая, не по решениям суда).

Задолженность по налогам и страховым взносам (по инкассовым поручениям налоговых органов)

По исполнительным документам по иным основаниям

Все остальные перечисления денежных средств в календарном порядке

Очередность выплаты зарплаты

При перечислении сумм для оплаты труда в текущем году третья очередность платежа по заработной плате в поручении для банка. Если же взыскиваются по исполнительным листам долги по зарплате или выходным пособиям работников организации, то они погашаются во вторую очередь.

Если внимательно посмотреть в табличку, легко разобраться, например, что значит очередность платежа 3, — это уплата налогов и страховых взносов, взыскиваемых ФНС в принудительном порядке. Если в поле 21 указана цифра 3, при неуплате организацией налогов и страховых взносов ИФНС получает преимущественное полномочие на списание долгов перед остальными получателями денег четвертой и пятой очередей. Но ни взыскание задолженности по налогам, ни оплата труда не имеют преимущества в порядке перечисления друг перед другом. Платежи ставят в очередь, и денежные средства списывают последовательно в календарном порядке поступления распоряжений в банк.

Финансисты нередко высказывались против установления приоритета перечисления заработной платы над взысканием налоговой задолженности, ссылаясь на Постановление КС от 23.12.1997 № 21-П. В нем сказано, что такое преимущество иногда приводит к нарушению обязанности уплаты налогов и сборов, которая установлена ст. 57 Конституции РФ. Вот почему сейчас взыскание задолженности не исполняющих обязанности налогоплательщиков и перечисление текущей заработной платы сотрудникам имеют одинаковую очередь погашения.

Используйте бесплатно инструкцию КонсультантПлюс, чтобы правильно заполнить платежку по зарплате работникам.

Очередность выплаты налогов

Для уплачиваемых организацией своевременно сумм в бюджет очередность платежа по налогам и страховым взносам пятая. Если же компания уклоняется от исполнения обязанностей налогоплательщика по уплате налогов и сборов в бюджет, то действует иной порядок. В частности, налоги текущего года и прошлых периодов, по которым образовалась задолженность, по решению налогового органа взыскивают со счета налогоплательщика в принудительном порядке. Происходит это путем направления решения о взыскании в обслуживающий банк. И в этом случае списание налогов и страховых взносов происходит в третью очередь.

Используйте бесплатно инструкцию КонсультантПлюс, чтобы правильно заполнить платежку по налогам.

Что перечисляют в последнюю очередь

Для сотрудника банка, который получил платежку, что значит очередность платежа 5 в поле 21 поручения? Что при нехватке средств на счете клиента перечисления по документу делают в последнюю очередь.

К таким перечислениям относится оплата за товары, работы и услуги. Еще последняя очередность платежа для госпошлины, текущих перечислений налогов и сборов. При поступлении обслуживающему банку нескольких поручений о списании денежных средств, которые подлежат исполнению в одну очередь, банк производит их исполнение последовательно в календарном порядке. То есть действует правило: сначала оплатят то поручение, которое поступило ранее других.

Очередность перечислений при банкротстве

Положения пункта 2 статьи 855 ГК РФ применяются не только при заполнении платежных документов. При начале процедуры банкротства для формирования реестра требований кредиторов к должнику тоже используется последовательная очередь выплат в погашении задолженности. Банкротство состоит в неспособности удовлетворить все предъявленные денежные требования кредиторов. Для оценки, реализации имущества должника и удовлетворения требований кредиторов вводится внешнее управление. Назначенный судом арбитражный управляющий банкрота формирует реестр требований кредиторов в соответствии с порядком очереди, установленной п. 2 ст. 855 ГК РФ, и после реализации имущества должника выплачивает долги.

Очередность платежа: что это такое?

Платежное поручение заполняется в соответствии с Указаниями Центрального банка. Среди прочих реквизитов в нем фигурирует очередность платежа. Рассмотрим, что это такое.

Где в платежке искать этот реквизит

Очередность проставляется в поле «21». На следующем изображении его размещение в платежном поручении выделено красным:

Платежное поручение, поле 21 — очередность платежа

Платежное поручение, поле 21 — очередность платежа

Что означает очередность

Очередность платежа — это цифра от 1 до 5, которая, собственно, и означает номер очереди. Подразумевается очередь, в которой производятся списания со счета налогоплательщика при нехватке денежных средств для всех расходных операций.

Очередность платежа устанавливается в соответствии с положениями статьи 855 Гражданского кодекса. Существует 5 уровней очередности:

Обратите внимание! Очередность платежей вступает в силу только тогда, когда на счете налогоплательщика недостаточно денежных средств для произведения всех необходимых выплат.

Как выплачивается зарплата

Из списка выше следует, что прежде выплаты зарплаты за прошедший месяц работодатель обязан погасить задолженность по оплате труда и выходным пособиям. Однако подразумевается задолженность, в отношении которой имеются исполнительные документы.

Что уплачивается вперед: зарплата или налоговая задолженность?

В третьей очередности присутствуют оплата труда и задолженности по налогам и взносам. Нередко возникает вопрос, что из этого должно выплачиваться сначала? На самом деле упомянутые платежи приоритета друг перед другом не имеют. То, что они находятся в одной очереди, подразумевает следующие: вперед будет произведен тот платеж, распоряжение о перечислении которого поступило в банк раньше.

Если распоряжение о выплате заработной платы было осуществлено ранее, чем получено инкассовое поручение от налогового органа на списание задолженности, то прежде будет выплачена зарплата, а потом уже налоговые долги. Если же раньше получено поручение от налоговой, то именно этот платеж уйдет вперед.

Когда будут списаны текущее налоги?

Текущие налоговые платежи уйдут в последнюю, пятую, очередь. К этому же уровню очередности относится, например, плата за товары и услуги, уплата госпошлины и так далее. Внутри очереди действует хронологический порядок, то есть вперед уйдет тот платеж, который поступил ранее.

Еще раз обратим внимание на тот факт, что речь в данной очереди не идет о налоговой задолженности по исполнительным листам — она выплачивается в третью очередь.

Когда еще применяется очередность платежа

Помимо указания в платежном поручении, очередность платежа имеет отношения к процедуре несостоятельности. Когда формируется реестр требований кредиторов к банкроту, последовательность выплат определяется также в соответствии с положениями пункта 2 статьи 855 ГК РФ.

Суть здесь та же, с той лишь разницей, что применяется очередность платежа ни только к средствам на расчетном счете, а ко всему имуществу должника. На предприятии вводится внешнее управление, определяется стоимость имущества и производится его реализация. После этого долги выплачиваются кредиторам в порядке установленной очередности.