Кассовая книга по форме КО-4. Бланк и образец заполнения

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Основные правила оформления кассовой книги

Инструкция по оформлению кассовой книги

В самом начале

Основная часть книги

Хранить кассовую книгу нужно не менее пяти лет.

Как заполнять кассовую книгу ИП (пример)?

В каких случаях ИП должны заполнять кассовую книгу?

Текущие положения законодательства позволяют ИП в общем случае не вести кассовую книгу (п. 4.6 указаний Банка России от 11.03.2014 № 3210-У) – это правило установлено для ИП, которые ведут учет доходов, расходов, а также физических показателей. Поскольку ИП так или иначе исчисляют доходы, расходы либо физические показатели, как на ОСН, так и на УСН, ЕСН и ПСН, то возможность не вести кассовую книгу можно считать применимой ко всем ИП, независимо от их деятельности.

Вместе с тем ИП, несмотря на отмеченные законодательные преференции, в ряде случаев могут иметь объективную потребность в формировании кассовых ордеров (и внесении сведений о них в соответствующую книгу). Это возможно, если:

ВНИМАНИЕ! С 30.11.2020 правила оформления кассовых операций упростили. Также изменили требования к оформлению первички для выдачи подотчетных средств. Так например, в заявлении на выдачу денег под отчет теперь не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы.

Как ИП вести кассовые операции и соблюдать кассовую дисциплину, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Скачать бланк кассовой к ниги можно бесплатно, кликнув по картинке ниже:

Рассмотрим теперь, каким образом ИП может заполнять кассовую книгу.

Образец заполнения кассовой книги ИП

Скачать образец заполнения кассовой книги для ИП можно на нашем сайте.

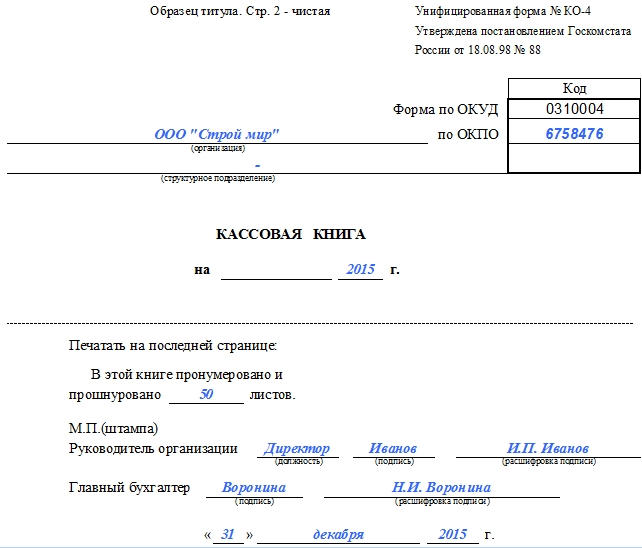

ИП, как и юрлица, должны заполнять кассовые книги по форме КО-4, утвержденной постановлением Госкомстата РФ от 18.08.1998 № 88. Данный документ включает несколько основных категорий страниц:

На лицевой титульной странице отражаются данные о субъекте правоотношений, оформляющем кассовую книгу, а также год составления документа. В графе «Организация» можно написать «ИП», в графе «Структурное подразделение» – свои ФИО.

На последней странице кассовой книги (на внешней стороне) ИП необходимо зафиксировать количество прошитых и пронумерованных листов документа, а также поставить дату и подпись (п. 4.3 указаний № 3210-У). Если ИП нанимает бухгалтера — то должна стоять также и его подпись.

На внутренних страницах содержится несколько граф, а также таблица, в которые нужно вносить сведения, отражающие оборот РКО и ПКО и иную дополнительную информацию.

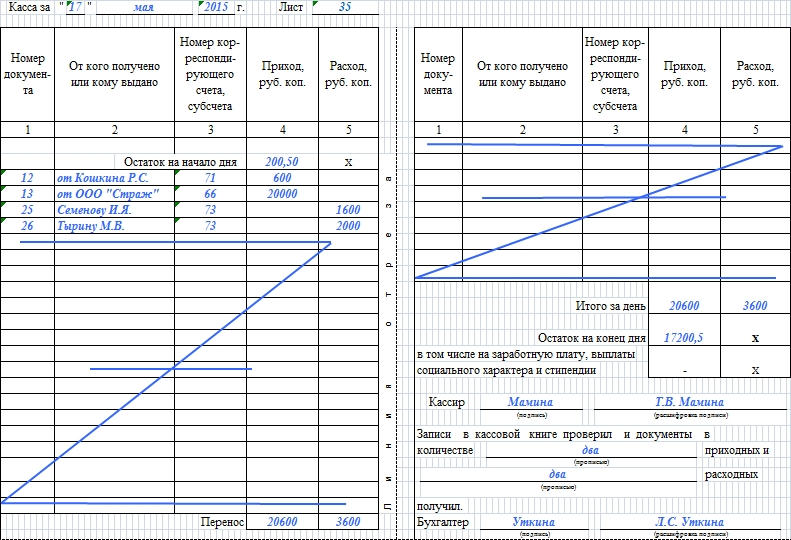

Так, в графе «Касса» ИП должен указать дату, в которую осуществляется оборот денежных средств при задействовании ПКО и РКО. В графе «Лист» следует зафиксировать номер соответствующего листа.

Следующий элемент формы КО-4 — таблица. Рассмотрим ее структуру подробнее.

Заполнение таблицы в форме КО-4

Заполнение таблицы, о которой идет речь, должно всегда осуществляться с внесением корректных цифр в графу «Остаток на начало дня», отражающую количество наличных средств в кассе на момент, когда сотрудник или сам ИП заступил на рабочую смену.

Величина остатка пишется в рублях с копейками через запятую — например «200,75».

Первый столбец таблицы – «Номер документа». В расположенные под ним строки нужно вносить номера ПКО и РКО.

Следующий столбец – «От кого получено или кому выдано». В данной области таблицы фиксируются данные о сотруднике фирмы, который получил в соответствии с распоряжением ИП денежные средства (либо наоборот – внес их в кассу работодателя). Например, «Андрееву А. В.» (если оформлен РКО) или «от Антонова Е. Н.» (если оформлен ПКО).

Столбец, который называется «Номер корреспондирующего счета, субсчета» ИП в общем случае не заполняют, поскольку не ведут бухгалтерскую отчетность и не используют синтетические счета.

В столбцах «Приход» и «Расход» необходимо фиксировать суммы денежных средств по ПКО и РКО соответственно — также в рублях с копейками через запятую.

Заполнение дополнительных граф в форме КО-4

Форма КО-4 разделена на две равные части. Во второй части после таблицы располагается ряд дополнительных граф. В числе таковых графа «Итого за день». В ней отражаются поступления по ПКО, а также выплаты по РКО, совершенные ИП или его сотрудниками в течение дня.

В графе «Остаток на конец дня» необходимо отразить, соответственно, остаток наличности в кассе. Он вычисляется посредством суммирования остатка средств на начало дня с разницей между операциями по ПКО и РКО.

Еще одна важная графа формы КО-4 – «Перенос». В ней отражается сумма денежных средств по всем ордерам, сведения о которых внесены в конкретную таблицу. Это позволяет кассиру или самому ИП продолжить заполнение формы на следующей странице с учетом цифр, отраженных в графе «Перенос».

На второй странице кассовой книги в области, расположенной после таблицы, также нужно зафиксировать:

Если в штате ИП работает бухгалтер — потребуется также и его подпись, если нет — напротив графы «Бухгалтер» ничего писать не нужно.

Варианты заполнения кассовой книги ИП

Заполнять кассовую книгу ИП может тремя способами: вручную, на ПК (с последующей распечаткой), либо в электронном виде с подписанием электронной подписью.

Особенность первого варианта заполнения книги — в том, что документ в этом случае будет состоять из 2 частей: основной (остается в книге) и отрывной (прилагается к РКО, ПКО и направляется в архив фирмы).

Внутренние страницы книги — те, что содержат таблицы и графы, должны быть в данном случае распечатаны на одном листе с двух сторон. Как мы отметили выше, форма КО-4 разделена на 2 равные части. Если распечатать их на одном листе с двух сторон, то получится, что основная таблица будет находиться в обоих случаях напротив той, где располагаются графы с подписями бухгалтера и руководителя.

Подобная структура кассовой книги позволяет осуществлять одновременное заполнение таблицы и граф сразу на 2 страницах, расположенных по обеим сторонам листа. Для этого необходимо использовать копировальную бумагу (указания по применению форм первичной документации постановления № 88), располагаемую между соответствующими страницами.

В компьютерном варианте заполнения формы КО-4 подобную операцию можно не производить — достаточно будет распечатать форму в 2 экземплярах (1-й подшивается в книгу, 2-й направляется вместе с РКО и ПКО в архив). В полностью компьютерном (элетронном) варианте заполнения кассовой книги распечатки не предполагается — все необходимые файлы сохраняются в памяти программы и подписываются с помощью ЭЦП.

Итоги

ИП разрешается не вести кассовую книгу. Но если они решили это делать, то нужно использовать уницифированную форму КО-4. Правила ее заполнения для предпринимателей в целом не отличаются от порядка, установленного для организаций.

Нюансы документального оформления кассовых операций

Документальное оформление и порядок ведения кассовых операций

С 01.06.2014 ведение кассовых операций регулируется указанием Банка России «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У (далее — указание № 3210-У). Ранее действовавшее положение о порядке ведения кассовых операций, утв. Банком России 12.10.2011 № 373-П, с этой даты утратило силу.

В процесс документального оформления кассовых операций кардинальных изменений указание № 3210-У не внесло. Основные новшества коснулись:

Как рассчитать лимит остатка кассы, читайте здесь.

Эксперты «КонсультатПлюс» разъяснили порядок оформления кассовых операций:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Последние нововведения в кассовых операциях

Следующие крупные изменения в порядке ведения кассовых операций были введены указанием Банка России от 19.06.2017 № 4416-У и вступили в силу 19.08.2017:

Ряд изменений претерпел также порядок выдачи денег под отчет. Читайте об этом здесь.

Последняя редакция кассового порядка введена с 30.11.2020 (указание Банка России от 05.10.2020 № 5587-У). С этой даты:

Кассовые операции: что к ним относится

К кассовым операциям относятся (п. 2 указания № 3210-У):

Приходными операциями могут быть: поступление наличной выручки, получение денег со счета в банке, возврат неиспользованных подотчетных сумм и т. п. К расходным относятся выплата зарплаты, выдача подотчетных и командировочных сумм, сдача денег в банк и др.

Все приходные и расходные операции в обязательном порядке документируются, исключение сделано для ИП, ведущих учет доходов, доходов и расходов либо физпоказателей в соответствии с выбранной системой налогообложения.

С 30.11.2020 при приеме наличных денег кассир должен проводить контроль их платежеспособности в соответствии с Указанием ЦБ от 26.12.2006 № 1778-У. Платежеспособные банкноты и монеты кассир обязан принимать. Это банкноты и монеты, не содержащие признаков подделки, без повреждений или имеющие повреждения следующего характера:

Кассирам запрещено выдавать банкноты, имеющие одно и более из повреждений, указанных в абз. 6–15 п. 2.9 положения ЦБ РФ № 630П (их нужно сдать в банк):

Какими документами оформляются кассовые операции

Для документального оформления кассовых операций предназначены:

Унифицированные формы данных документов утверждены постановлением Госкомстата РФ от 18.08.1998 № 88.

Далее мы расскажем об общих правилах оформления кассовых операций и подробно рассмотрим каждый из документов.

О том, как учитывать денежные средства, если у вас онлайн-касса, читайте в следующих материалах:

Общие правила оформления документов по кассовым операциям

Кассовые операции ведутся кассовым или иным работником, на которого руководитель организации или предприниматель возлагает обязанности кассира. Со своими должностными правами и обязанностями кассир должен ознакомиться под подпись. Если кассиров у организации или ИП несколько, назначается старший кассир. При необходимости вести кассовые операции может также сам руководитель организации или ИП.

ОБРАТИТЕ ВНИМАНИЕ! Кассир является материально ответственным лицом, с которым подписывается соответствующий договор. Его пример вы можете скачать по ссылке.

Все кассовые документы, включая кассовую книгу, могут составляться в бумажном или электронном виде. Документы на бумажном носителе оформляются от руки или на компьютере и подписываются уполномоченными лицами. Электронные документы оформляются с применением технических средств с обеспечением их защиты от несанкционированного доступа, искажений и потери информации. Они подписываются электронными подписями в соответствии с требованиями закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ.

Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии — руководителем), а также кассиром. Если документ электронный, то он подписывается электронной подписью (ЭЦП). Минфин считает, что при оформлении первичных учетных документов возможно использование простой электронной подписи (письмо от 17.07.2017 № 03-03-06/1/45323). Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей лиц, уполномоченных подписывать кассовые документы. Кассир обязан сверять подписи с образцами, только если документ составлен не в электронном виде с ЭЦП. В случае ведения кассовых операций и оформления кассовых документов руководителем образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются.

При наличии старшего кассира операции по передаче наличных денег между старшим кассиром и кассирами в течение рабочего дня отражаются старшим кассиром в книге учета принятых и выданных денежных средств.

Документирование приходных кассовых операций

Прием наличных денег в кассу оформляется приходным кассовым ордером (форма по ОКУД 0310001).

При получении ПКО кассир:

Если суммы не соответствуют, а вноситель отказывается добавить недостающую сумму, кассир перечеркивает ПКО и передает его главбуху, бухгалтеру или руководителю для переоформления на фактически вносимую сумму наличных денег. В случае оформления приходника в электронном виде кассир проставляет отметку о необходимости переоформления ПКО.

В случае оприходования выручки, полученной с использованием ККТ, приходник может оформляться один раз на общую сумму на основании контрольной ленты или бланков строгой отчетности онлайн-ККТ.

Расходные кассовые документы

Расходными документами по кассе являются:

При получении указанных документов кассир:

Для выдачи подотчетных сумм необходимо письменное заявление подотчетного лица либо распоряжение руководителя. Выбранный порядок закрепляется в Положении о расчетах с подотчетными лицами.

Образец заявления о выдаче денег подотчет вы можете скачать по ссылке.

Если выплата зарплаты производится по ведомостям, на фактически выданные суммы составляется РКО. С 30.11.2020 проставлять в ведомости пометку о депонирвании зарплаты не обязательно.

Если деньги выдаются по доверенности, кассир должен также проверить:

В расчетно-платежной или платежной ведомости перед подписью лица, которому доверено получение наличных денег, кассир ставит отметку «По доверенности». Сама доверенность прилагается к РКО или ведомостям.

Если доверенность оформлена на несколько выплат либо получение денег у разных организаций или ИП, с нее делаются заверенные копии. Оригинал хранится у кассира и при последней выдаче денег прилагается к расходному ордеру или ведомости.

Кассовая книга

Все движения по кассе отражаются в кассовой книге (форма по ОКУД 0310004).

Записи в книге осуществляются кассиром или иным уполномоченным лицом по каждому ПКО или РКО.

В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит сумму остатка наличных и проставляет подпись. Затем записи в кассовой книге сверяются с данными кассовых документов главбухом, бухгалтером или руководителем и подписываются.

Если в течение рабочего дня кассовые операции не проводились, записи в кассовой книге не осуществляются. Обособленные подразделения передают юрлицу копию листа кассовой книги в установленном им порядке. С 30.11.2020 подразделениям, которые не хранят деньги, а сдают их в кассу юрлица, разрешено кассовую книгу не вести.

Контролирует ведение кассовой книги главный бухгалтер, при его отсутствии — руководитель.

Итоги

Документальное оформление кассовых операций претерпело ряд изменений, связанных с внедрением онлайн-касс и распространением электронного документооборота. Кроме того, чиновники решили несколько упростить порядок выдачи денежных средств под отчет.

Чтобы быть в курсе всех изменений в порядке работы с ККТ и денежной наличностью, читайте нашу рубрику «Онлайн-кассы ККТ ККМ».

Как и кому вести кассовую книгу в 2021 году

Бухгалтерский учет для УСН

Комплексный бухгалтерский учет для УСН Доходы под ключ для малого и среднего бизнеса по выгодным тарифам.

Кассовая книга: что она собой представляет

Кассовая книга ― учетный регистр, где отражаются данные о проведенных финансовых операциях в точной последовательности, согласно сведениям, представленным в первичных документах. Информация о проведенных операциях регистрируется сразу после их совершения. Главный бухгалтер, закрепленный за предприятием, контролирует работу кассиров и других сотрудников, на которых возложена обязанность по заполнению кассовой книги.

Приходный и расходный кассовый ордера могут создаваться на основе разных оправдательных документов. К примеру, фискальных, формируемых с помощью онлайн-кассы. Если предприниматель по закону освобожден от расчетов на ККТ, вместо фискальных документов, применяются товарные чеки, БСО.

Кассовая книга используется при совершении любых кассовых операций, как задокументированных, так и не прошедших фискализацию. Примером последней является выдача денег сотруднику под отчет.

Кто ведет кассовую книгу

Одна из причин использования книги учета для юридических лиц заключается в контроле над лимитом предприятий. По результатам каждой операции образуется денежный остаток. Его размер не должен превышать лимит, установленный законодательно. Если он окажется выше, излишек перечисляется на банковский счет. Субъект хозяйствования с этой целью предварительно заключает договор с банком об обслуживании денежно-кредитных операций.

Относительно максимальных лимитов для индивидуальных предпринимателей действует послабление. То есть, для ИП они не установлены. Но по желанию разрешается создавать отдельный норматив с целью регулирования оборота наличности в рамках предприятия.

Обратите внимание!

Кассовая книга не предназначена для документирования денежных операций, осуществляемых в рамках эквайринга (безналичные платежи). Однако через онлайн-кассу они проводятся в обязательном порядке. Выручка с эквайринга поступает на расчетный счет, закрепленный за предприятием. А в книге учета регистрируется только наличность, и лишь она влияет на лимит.

Правила ведения кассовой книги в 2021 году

Заполнение электронного документа требует использования цифровой подписи, предназначенной для его заверки. Она выдается аккредитованным Удостоверяющим центром лично руководителю предприятия или его доверенному лицу. Бумажный бланк подписывается вручную. Если обязанность по ведению кассовой книги в 2021 году возложена на самого руководителя, образцы подписей не требуются.

Основные правила работы с кассовой книгой:

Существует возможность составить несколько типов ордеров, что не зависит от вида конкретной операции. К примеру, приходные операции бывают следующих разновидностей:

- полный расчет за товар; частичная оплата за продукцию (оставшаяся часть суммы оформляется в виде кредита); предоплата (например, покупка подарочной карты).

Тем не менее, все операции являются приходом. По каждой группе оформляется отдельный ордер.

| Читайте также: «Налоговый учет онлайн-кассы в ФНС» |

Как правильно заполнять кассовую книгу: инструкция

Заполнять поля кассовой книги просто. Основные действия ― внесение прибывшей и убывшей наличности, а также подведение итогов в конце смены. Кассовая книга в 2021 году оформляется по форме КО-4. Законодательство позволяет не руководствоваться именно этим бланком. Можно использовать любую другую форму документа, разработанную индивидуально в рамках устава организации. Но большинство бизнесменов довольствуется КО-4, потому что она удобная и понятная.

Рассмотрим основные нюансы при заполнении кассовой книги:

Способы заполнения кассовой книги

Как уже говорилось выше, кассовая книга в 2021 году заполняется ручкой или в электронном виде. Особенность ручного заполнения заключается в делении книги на две части. Одна ― основная, вторая ― отрывная.

При заполнении документа основная часть накладывается на отрывную, а между ними размещают лист копировальной бумаги. В результате все записи, внесенные на верхнем листе, отражаются на нижнем. Основная часть кассовой книги сшивается, а та, на которой информация скопирована, передается в бухгалтерию.

Заполнение кассовой книги на компьютере предполагает использование бухгалтерской программы либо таблицы Excel. Заполнение документа осуществляется по установленным правилам. Далее листы распечатываются, заверяются подписями и сшиваются.

Доступен еще один вариант заполнения ― в электронном виде без распечатки. Для его заверки потребуется электронная подпись, которая гарантирует целостность и защиту от доступа третьих лиц.

Хранение кассовой книги

За организацию мест для хранения документации несет ответственность руководитель предприятия. Точные сроки хранения указаны в ФЗ-402 от 06.12.2011. Согласно ст. 29 соответствующего закона, они составляют от пяти лет после отчетного года. По истечение этого срока разрешено уничтожение документов, но руководство предприятия может принять решение о его продлении.

Кассовая книга хранится в архиве предприятия, среди других значимых документов. Также их могут брать на сохранность специализированные фирмы. Они заключают договор о сотрудничестве и обеспечивают услуги хранения документов с гарантиями.

Если документы используются в судебных разбирательствах, срок их хранения продлевается до момента завершения дела.

Контроль ведения кассовой книги

Проверка кассовой дисциплины осуществляется налоговыми структурами. При выявлении нарушений на проверяемого накладываются штрафы. Целью проверки является не только выявление ошибок, допущенных в кассовой книге, но и других правонарушений, связанных с кассовой дисциплиной.

Контролирующие органы проверяют:

- документы, имеющие отношение к регистрации кассовых операций (кассовая книга является одним из них); отчетность из фискальной памяти ККТ; приказ на лимит остатка по кассе; отчеты по авансам и прочее.

Специалисты налоговой службы внимательно изучают кассовую книгу для определения полноты и своевременности оприходования выручки.

Напомним, что субъекты хозяйственной деятельности, должны уплачивать налоги по тарифам, предусмотренным в рамках используемой системы налогообложения. В соответствии со ст. 126 НК РФ, непредоставление налоговому инспектору документов, подтверждающих доход, влечет наказание в виде штрафов 200 рублей за каждый «скрытый» документ. Неведение кассовой книги является серьезным правонарушением. Согласно ст. 120 НК РФ, оно карается штрафами в размерах от 10 000 рублей.

Нужна помощь с бухгалтерским учётом?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам вести бухгалтерский учет на самых выгодных условиях.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования