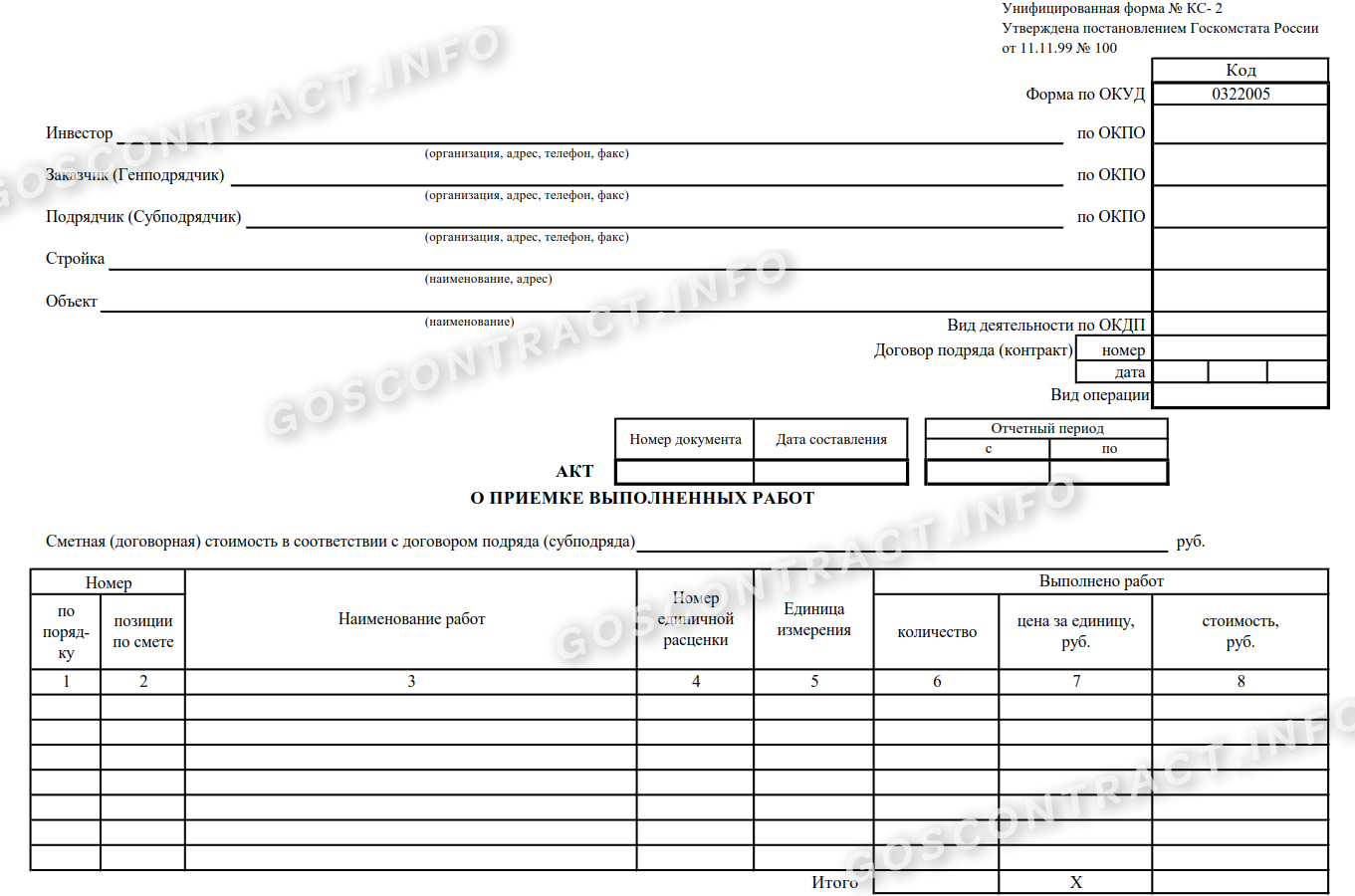

Акт о приёмке выполненных работ КС-2

Чтобы грамотно вести учет по налогам и бухгалтерии организации и предприниматели обязаны все проводимые хозяйственные и иные виды операций надлежащим образом оформлять. В частности, для приемки различных строительно-монтажных работ (в т.ч. окончательных расчетов между подрядчиком и заказчиком по заключенным договорам) должен заполняться стандартный унифицированный бланк акта о приемке выполненных работ по форме КС-2. Подходить к его заполнению стоит внимательно, поскольку это документ отчетный и при грамотном оформлении он поможет избежать возможных претензий со стороны контролирующих структур.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Прежде чем переходить к инструкции по заполнению акта по форме КС-2, следует отметить, что он позволяет в точности перечислить наименования произведенных строительно-монтажных и других видов работ (жилищно-коммунальных, производственных, строительства гражданских объектов и т.д.), а также учитывает сроки их проведения и стоимость.

Цена указывается без учета налога на добавленную стоимость, которая при необходимости вписывается отдельной строкой. Здесь же учитываются различные дополнительные данные.

Бланк акта о приемке выполненных работ КС-2 оформляется на основе сведений, внесенных в Журнал учета выполненных работ, который должен вестись на любом строительном объекте.

Акт оформляется в двух экземплярах, каждая из сторон после завершения и приема всех работ получает на руки своей экземпляр с подписью уполномоченного лица и печатью второй стороны.

Порядок заполнения бланка КС-2

Условно бланк КС-2 можно разделить на три части.

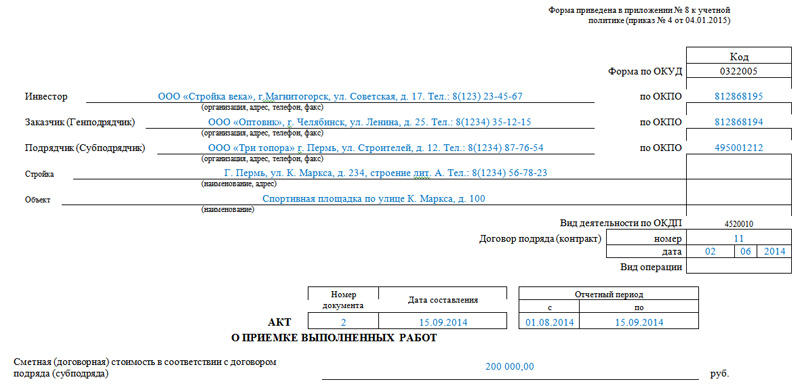

Первая – это титульная страница, которая включает в себя все основные сведения об организациях, чье взаимодействие привело к заключению договорных отношений, проведению определенных строительных работ и подписанию данного акта.

Первая часть

Итак, сначала заполняются строки, касающиеся инвестора (если таковой имеется), заказчика и подрядчика. Здесь нужно вписать их полные наименования, с указанием организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также контактные данные: адрес их местонахождения и телефон. Напротив каждой организации вписывается код ОКПО (можно найти в регистрационных документах).

Чуть ниже следует прописать наименование и адрес объекта строительства, номер и дату договора подряда, и дату составления данного документа (акта КС-2).

В этой же части необходимо отметить стоимость выполненных работ по смете (указывается она в полном соответствии с договором подряда) – эту сумму можно вписать цифрами, расшифровывать ее прописью не надо.

Вторая часть

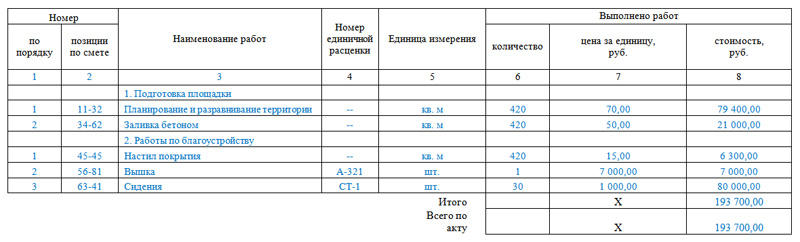

Вторая часть формы КС-2 включает в себя таблицу из восьми столбцов, каждый из которых необходимо будет заполнить.

После заполнения всех строк, нужно подсчитать, сколько именно фактически было затрачено денежных средств на выполнение всех строительно-монтажных работ и вписать данную сумму в строку «Итого».

Третья часть

Третья заключительная часть – это подписи заинтересованных сторон. В частности – от исполнителя данный акт подписывает ответственный за исполнение работ сотрудник (в строке «Сдал»), а от заказчика либо директор организации, либо его доверенное лицо (в строке «Принял»). Обе стороны должны заверить документ печатью (за исключением ИП, т.к. предприниматели не обязаны использовать в своей деятельности печать).

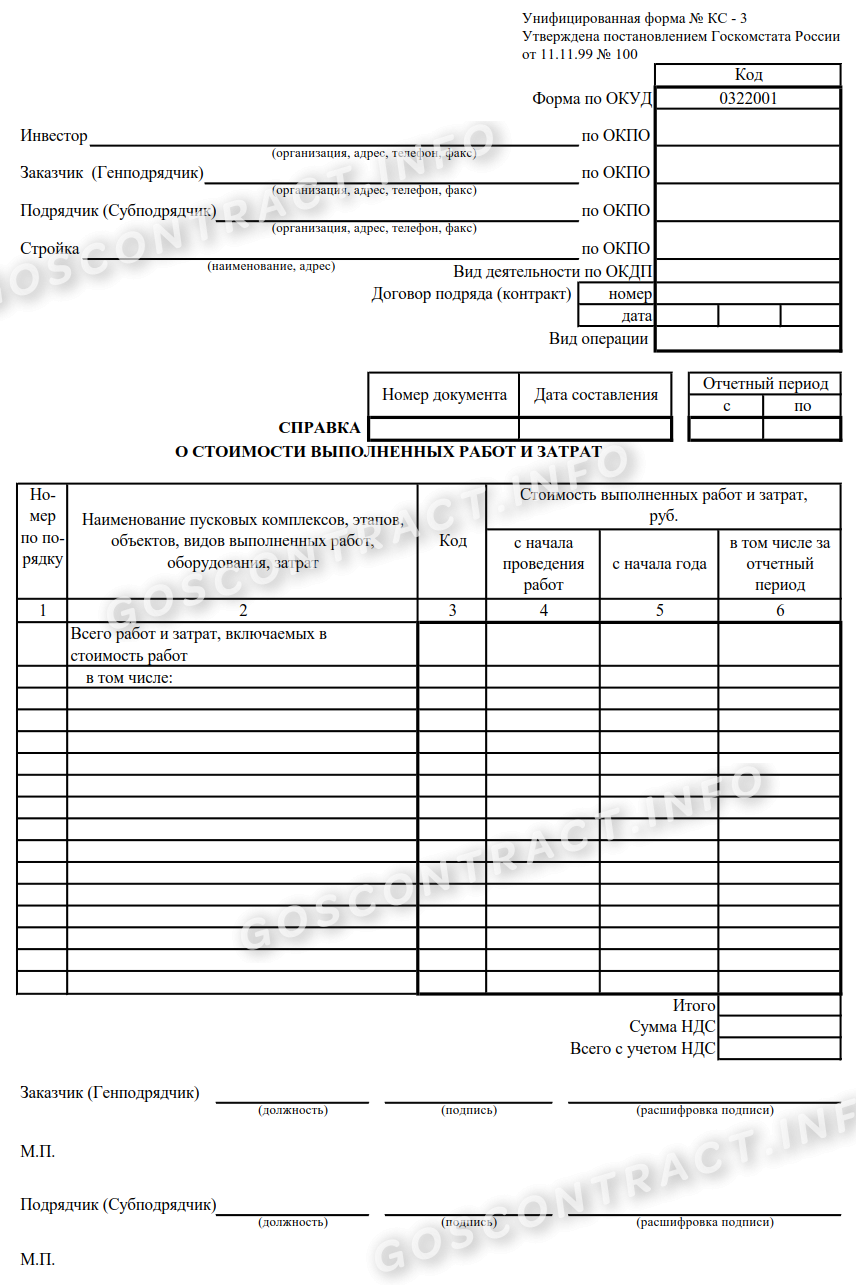

После составления бланка акта КС-2 необходимо оформить справку о стоимости выполненных работ по форме КС-3 – оба эти первичные документа следует рассматривать только в единой связке, поскольку друг без друга они не имеют законной силы. Оба эти документа в соответствии с правилами хранения первичных бухгалтерских документов после оформления и подписания нужно хранить не менее пяти лет.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Как правильно заполнить КС-2

Для чего нужна форма КС-2 «Акт о приемке выполненных работ»? В каком порядке заполняется данная форма и обязательно ли нужно ее составлять?

Что представляет из себя форма № КС-2?

Формы № КС-2 и № КС-3 относятся к числу первичных документов по учету ремонтно-строительных работ. В них должны быть указаны инвестор, заказчик, подрядчик (субподрядчик) и их адреса, наименование и адрес стройки, наименование объекта, сметная стоимость.

Начиная с 2013 года, формы используемых первичных учетных документов (за исключением государственных организаций), определяет руководитель экономического субъекта (п.4 ст.9 Закона № 402-ФЗ). Это могут быть унифицированные формы либо собственные, разработанные с соблюдением обязательных реквизитов первичных документов. При использовании унифицированных форм нельзя удалять имеющиеся реквизиты таких документов (Письмо Минфина РФ от 08.07.2011 г. № 03-03-06/1/414), можно лишь дополнять форму новыми строками или графами.

При разработке собственных форм первичной учетной документации следует учитывать, что обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (Информация Минфина РФ от 04.12.2012 г. № ПЗ-10/2012).

Но на практике используются унифицированные формы № КС-2 и № КС-3, тем более, что именно эти формы упоминаются в разъяснениях и актах различных ведомств (Приказы Минспорта РФ от 28.03.2014 г. №158, Росрыболовства от 14.10.2011 г. №1015, Минэнерго РФ от 26.09.2011 г. №418).

Форма №КС-2 применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

Сразу отметим, что акт по форме № КС-2 и справка о стоимости выполненных работ по форме КС-3 (которая, в свою очередь, заполняется на ее основании) являются надлежащими доказательствами выполнения работ по договору строительного подряда.

То есть по сути, форма № КС-2 выполняет роль счета на оплату.

При этом, согласно позиции ВС РФ, изложенной в Определении от 30.07.2015 г. №А40-46471/2014, акты выполненных работ, хотя и являются наиболее распространенными в гражданском обороте документами, фиксирующими выполнение подрядчиком работ, в то же время не являются единственным средством доказывания соответствующих обстоятельств.

Как заполнить форму № КС-2?

Как мы уже отмечали, на практике участники строительного подряда используют унифицированные формы №КС-2 и № КС-3, которые утверждены постановлением Госкомстата РФ от 11.11.1999 г. №100.

В графе «Договор подряда (контракт)» указываются номер договора подряда, заключенного между организацией-заказчиком (или генеральным подрядчиком) и организацией-подрядчиком (субподрядчиком), а также дата его подписания в формате ДД.ММ.ГГГГ.

В графе «Отчетный период с по» указываются даты периода, за который подрядчик отчитывается перед заказчиком.

В графе «Сметная (договорная) стоимость в соответствии с договором подряда (субподряда)» указывается общая сумма по договору подряда в рублях (внесение сумм в других валютах недопустимо).

Далее заполняется таблица, состоящая из столбцов.

В столбце 1 «Номер по порядку» указывается порядковый номер материала или работы в данной таблице.

В столбце 2 «Номер позиции по смете» указывается номер материала или работы в смете.

В столбце 3 «Наименование работ» указывается наименование работ, соответствующее наименованию в смете.

В столбце 4 «Номер единичной расценки» указываются шифры из сборников Федеральных единичных расценок на строительные, специальные строительные и ремонтно-строительные работы.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, то в столбцах 4 «Номер единичной расценки» и 7 «Выполнено работ; цена за единицу, руб.» проставляется прочерк (Письмо Росстата РФ от 31.05.2005 г. №01-02-9/381).

В столбце 5 «Единица измерения» прописывается наименование измерителя работ или материалов, например, кв. м, шт., т и т.д.

В столбце 6 «Выполнено работ, количество» указывается количество тех единиц измерения, которые прописаны в столбце 5 (при этом указывать процентные доли выполнения работ недопустимо).

В столбце 7 «Выполнено работ, цена за единицу» ставятся цены на основании упомянутых сборников единичных расценок. В случае фиксированной договором цены подрядных работ данная колонка заполняется прочерком.

Столбец 8 «Выполнено работ, стоимость, руб.» заполняется в любом случае: либо суммой из договора, либо расчетной суммой на основе единичных расценок.

Является ли допустимым расхождение стоимости работ в формах № КС-2 и № КС-3?

Из Письма Росстата РФ от 31.05.2005 г. №01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации №КС-2, КС-3 и КС-11», следует, что в акте по форме № КС-2 указывается стоимость работ, которая предусмотрена в смете, составленной при заключении договора подряда, а в справке по форме№КС-3 указывается сметная стоимость с учетом изменения цен, если такие изменения предусмотрены договором подряда.

В результате стоимость, указанная в акте по форме №КС-2, может отличаться от стоимости в справке по форме № КС-3.

Принятие НДС к вычету по форме № КС-2

Говоря о заполнении и применении формы №КС-2, нельзя обойти вниманием проблемные вопросы вычетов по НДС.

Можно ли принять НДС к вычету на основании счета-фактуры, выставленной как к промежуточному, так и к итоговому (окончательному) акту по форме № КС-2? В общем случае, да (Письма Минфина РФ от 05.12.2016 г. №03-07-10/71892, ФНС РФ от 20.01.2016 г. № СД-4-3/609@, от 20.03.2015 г. № ГД-4-3/4428@).

Но в том случае, если условиями договора строительного подряда не предусмотрена поэтапная сдача работ, а промежуточные акты по форме №КС-2 оформляются, у заказчика могут возникнуть налоговые риски в части отказа в принятии НДС к вычету (Письма Минфина РФ от 07.11.2011 г. № 03-07-11/299, ФНС РФ от 20.03.2015 г. № ГД-4-3/4428@).

Ежемесячные №КС-2 и № КС-3 применяются как формы отчета подрядчика перед заказчиком, то есть расшифровка объемов выполненных подрядчиком работ с целью определить стоимость, по которой будут производиться авансовые платежи (Постановление АС Центрального района от 29.06.2018 г. № А14-7683/2017).То есть право на вычет НДС зависит от условий договора подряда.

А поэтому с целью исключения претензий налоговиков, сторонам договора строительного подряда целесообразно предусмотреть в нем поэтапную сдачу результатов работ.

Как заполнить унифицированные формы КС-2 и КС-3

Акт КС-2 в строительстве — это документ, который подтверждает приемку работ по капремонту, монтажу или реконструкции. А КС-3 является основанием для оплаты. Без этих двух форм нельзя закрыть госконтракт.

| Скачать бланки форм КС-2 и КС- в xls |

| Скачать бланк формы КС-2 в word |

| Скачать бланк КС-3 в xls |

| Скачать образец заполнения КС-2 в 2021 году |

| Скачать образец заполнения форм КС-2 и КС-3 2021года в excel из КонсультантПлюс |

| Скачать образец заполнения КС-3 в 2021 году |

Что за форма КС-2

Стороны обязаны актировать выполнение работ и оказание услуг. Для строительства, текущего и капитального ремонта используют акт о приемке выполненных работ по форме КС-2 (письмо Росстата 01-02-9/381 от 31.05.2005). Заполнение этого актового документа является строго обязательным для каждого исполнителя. На основании его исполнитель сдает, а заказчик принимает строительно-монтажные и ремонтные работы на объектах жилищного, производственного и гражданского характера. Подписи обеих сторон в регистре подтверждает отсутствие претензий к качеству и объему выполненных работ.

Эксперты КонсультантПлюс разобрали, как закупить строительные работы без штрафов и нарушений в 2021 году. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Действующая в 2021 году унифицированная форма КС-2 утверждена Постановлением Госкомстата № 100 от 11.11.1999. Но по согласованию с заказчиком подрядчик вносит в формальный вид регистра коррективы, исходя из потребностей конкретного хозяйствующего субъекта, если это не идет вразрез с действующим законодательством. Добавлять графы и ячейки можно, убирать — нельзя.

Как заполнять форму КС-2

В Постановлении ГКС № 100 указано, в каких случаях заполняются КС-2 и КС-3, — после окончания и приемки результата по строительным и ремонтным работам.

Актируют объемы и итоги строительства в форме с кодом по ОКУД 0322005. Акт заполняют поэтапно. В первую очередь оформляется титульная часть документа:

Переходим к табличной части документа и заполняем каждый столбец:

Если у представителей организации-заказчика были установлены замечания к срокам, объемам или качеству выполненных работ, их необходимо зафиксировать в акте.

Что за форма КС-3

В Постановлении № 100 есть расшифровка, что такое форма КС-2 и КС-3 в строительстве: КС-2 — акт приемки выполненных работ, а КС-3 — справка о стоимости таких работ. Для отражения стоимостных показателей используется унифицированная форма ОКУД 0322001. При заполнении нельзя менять форму, например, количество строк!

Как заполнять справку КС-3

Справка заполняется в двух экземплярах на основании госконтракта и актового регистра. Если в строительстве задействована третья сторона, например инвестор, то подрядчик готовит документ и для него.

В справку вносят данные по стоимости и затратам выполненного ремонта, монтажа, строительства и издержки, которые не учли в сметной документации и контракте. К таким издержкам относится непредвиденный рост цен на аренду оборудования или на стройматериалы. Допускается заполнение справки не только ко всему строительному объекту, но и к отдельной его части. В этом случае укажите полную стоимость всего объекта.

Шаг 1. Титульная часть.

Внимательно внесите данные по следующим столбцам:

В конце табличной части заполняются строки «Итого» — окончательная сумма произведенного строительства и стоимость с учетом НДС.

В конце документа должны подписаться ответственные лица со стороны заказчика и исполнителя. Заверьте справку печатями, если организации их используют.

На основании чего формируется кс2

от 11 ноября 1999 года N 100

Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ *1)

Государственный комитет Российской Федерации по статистике *2)

1. Утвердить согласованные с Минфином России, Минэкономики России унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ и ввести их в действие с 1 января 2000 года:

NN КС-2 «Акт о приемке выполненных работ», КС-3 «Справка о стоимости выполненных работ и затрат», КС-6а «Журнал учета выполненных работ», КС-8 «Акт о сдаче в эксплуатацию временного (нетитульного) сооружения», КС-9 «Акт о разборке временных (нетитульных) сооружений», КС-10 «Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений», КС-17 «Акт о приостановлении строительства», КС-18 «Акт о приостановлении проектно-изыскательских работ по неосуществленному строительству».

2. Распространить указанные в п.1 настоящего постановления унифицированные формы первичной учетной документации на юридические лица всех форм собственности, осуществляющие деятельность в отраслях экономики.

3. С введением указанных в п.1 настоящего постановления унифицированных форм первичной учетной документации признать утратившим силу на территории Российской Федерации приказ ЦСУ СССР от 14.12.72 N 816 в части утверждения формы N КС-6, постановление Госкомстата России от 30.10.97 N 71а в части утверждения формы N КС-3.

Генеральный директор

Российского статистического агентства

В.Л.Соколин

Перечень форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ

АКТ

о приемке выполненных работ

СПРАВКА

о стоимости выполненных работ и затрат

ЖУРНАЛ УЧЕТА

выполненных работ

АКТ

о сдаче в эксплуатацию временного

(нетитульного) сооружения

АКТ

о разборке временных (нетитульных) сооружений

АКТ

об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений

АКТ

о приостановлении строительства

АКТ

о приостановлении проектно-изыскательских работ по неосуществленному строительству

Указания по применению и заполнению форм по учету работ в капитальном строительстве и ремонтно-строительных работ

Акт о приемке выполненных работ (форма N КС-2)

Применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется на основании данных Журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров. Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика).

На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3).

Справка о стоимости выполненных работ и затрат (форма N КС-3)

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

Справка по форме N КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

В графе 4 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период.

Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

По строке «Итого» отражается итоговая сумма работ и затрат без учета НДС.

Отдельной строкой указывается сумма НДС.

По строке «Всего» указывается стоимость выполненных работ и затрат с учетом НДС.

Журнал учета выполненных работ (форма N КС-6а)

Применяется для учета выполненных работ и является накопительным документом, на основании которого составляется акт приемки выполненных работ по форме N КС-2 и справка о стоимости выполненных работ по форме N КС-3.

Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ.

Затраты по строке «Накладные и прочие расходы» отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответствии с принятой в строительной организации методикой.

Акт о сдаче в эксплуатацию временного (нетитульного) сооружения (форма N КС-8)

Применяется для учета приемки законченного строительством временного (нетитульного) сооружения.

Материалы, подлежащие возврату, указываются в таблице акта. Против каждого вида материала показывается количество и процент годности материалов, предполагаемых к возврату после разборки данного объекта. В графе 6 указывается цена материалов с учетом процента годности.

Данные о предполагаемом возврате материалов применяются в дальнейшем для контроля за возвратом материалов при разборке временных (нетитульных) сооружений.

Акт о разборке временных (нетитульных) сооружений (форма N КС-9)

Применяется для оформления разборки временных (нетитульных) сооружений, для оприходования фактически полученных от разборки материалов, подлежащих возврату.

Акт составляется комиссией, специально назначенной приказом (распоряжением) руководителя строительной организации или уполномоченного лица.

В акте отмечается количество и процент годности фактически полученных от разборки временных сооружений материалов, а также предполагаемый возврат материалов при возведении данного сооружения, который указывается на основании данных граф 5, 6 Акта о сдаче в эксплуатацию временных (нетитульных) сооружений (форма N КС-8). В случае расхождений в количестве полученных от разборки материалов с количеством предполагаемого возврата лицо, ответственное за возврат, объясняет причину расхождения.

Фактически полученные от разборки материалы передаются материально ответственному лицу и в акте проставляется его подпись.

Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений (форма N КС-10)

Применяется для определения размера материального ущерба, в связи со сносом (переносом) зданий, строений, сооружений и уничтожением или порчей насаждений (плодово-ягодных, посевов и др.). Акт составляется комиссией, в состав которой должны входить собственник (владелец) здания, строения, сооружения, насаждения, подлежащего сносу, или его представитель, представитель заказчика (застройщика) вновь строящегося объекта, представитель бюро технической инвентаризации. В случае необходимости в состав комиссии могут входить представители других заинтересованных организаций.

Акт составляется в необходимом количестве экземпляров.

В графе 9 указывается рыночная стоимость строения (насаждения) на дату оценки.

При переносе строений и насаждений строка «Стоимость строения (насаждения) на дату оценки по рыночной цене, подлежащая возмещению собственнику (владельцу)» не заполняется (проставляется прочерк).

Акт о приостановлении строительства (форма N КС-17)

Применяется для оформления приостановления строительства (консервации или прекращения строительства).

По получении решения о консервации или окончательного прекращения строительства заказчик (застройщик) обязан произвести окончательный расчет по этому строительству с исполнителем работ.

Применяется для оформления приостановления начатых проектно-изыскательских работ, вследствие не включения этих работ в план или нецелесообразности дальнейшего проектирования строительства.

Акт составляется заказчиком в необходимом количестве экземпляров, из которых один остается в бухгалтерии заказчика, два экземпляра направляются проектной организации, четвертый экземпляр представляется только по требованию инвестора.

Унифицированная форма N КС-2

Утверждена постановлением Госкомстата России

от 11.11.99 N 100

На основании чего формируется кс2

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Минфина России от 30 декабря 2020 г. N 02-07-07/116657 О применении актов о приемке выполненных работ унифицированной формы N КС-2 и справки о стоимости выполненных работ и затрат унифицированной формы N КС-3

Вместе с этим Департамент считает возможным высказать позицию относительно применения первичных учетных документов и отражения в учете объектов бухгалтерского учета (активов и обязательств, подтвержденных первичными учетными документами).

В соответствии со статьей 19 Федерального закона N 402-ФЗ экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни, в том числе возникающих при осуществлении закупок для строительных работ.

Согласно пункту 20 СГС Концептуальные основы факты хозяйственной жизни отражаются в бухгалтерском учете на основании первичных учетных документов и (или) сводных учетных документов.

Первичные (сводные) учетные документы согласно пункту 21 СГС Концептуальные основы должны составляться в момент совершения фактов хозяйственной жизни.

К бухгалтерскому учету принимаются первичные (сводные) учетные документы, поступившие по результатам внутреннего контроля совершаемых фактов хозяйственной жизни для регистрации содержащихся в них данных в регистрах бухгалтерского учета, из предположения надлежащего составления первичных учетных документов по совершенным фактам хозяйственной жизни лицами, ответственными за их оформление (пункт 23 СГС Концептуальные основы). При формировании первичных учетных документов к бухгалтерскому балансу принимаются документы, составленные по унифицированной форме (пункт 25 СГС Концептуальные основы). Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, утверждены Приказом N 52н.

В Приказе N 52н унифицированные формы документов по принятию результатов строительных работ по государственному контракту не установлены. Приказами Минфина России не регламентируется обязанность применения форм КС-2, КС-3 и порядок их заполнения. При этом формы КС-2 и КС-3 не относятся к обязательным унифицированным документам, согласно нормативно-правовым актам регулирующих ведение бухгалтерского учета государственных финансов.

Исполнителем государственного контракта, не являющимся учреждением (организацией) бюджетной сферы, положения нормативно-правовых актов, регулирующих ведение бухгалтерского учета государственных финансов, в частности Приказа N 52н, не распространяются.

В соответствии со статьей 9 Федерального закона от 6.12.2011 N 402-ФЗ «О бухгалтерском учете» при оформлении первичных учетных документов заполняются обязательные реквизиты, формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

В рассматриваемом в запросе случае, применение форм документов согласно обычая делового оборота (КС-2 и КС-3), по мнению Департамента, не противоречит нормативно-правовым актам, регулирующих ведение бухгалтерского учета государственных финансов.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

Как пояснил Минфин, применение форм документов согласно обычаю делового оборота (КС-2 и КС-3) не противоречит нормативно-правовым актам по бухучету государственных финансов.