Ну сколько же можно требовать от ИП бухгалтерскую отчетность по форме №1 и №2 с отметкой налоговой?

А все же, должен ли ИП вести бухгалтерский учет?

К нам обратился индивидуальный предприниматель с вопросом, как ему получить бухгалтерскую отчетность с отметкой налоговой инспекции.

Предприниматель планирует поставку в одну крупную фирму и принес нам запрос документов, которые потребовали от него для заключения договора.

Посмотрели? Вот-вот, и я про это же, как с индивидуального предпринимателя требовать бухгалтерскую отчетность, да еще под грифом «обязательно» и с отметкой налогового органа?

Можно, конечно, и посмеяться над этим. Может быть, контролеры-аналитики на той стороне придерживаются традиции древнеримских бухгалтеров о том, что все ценности, включая личные вещи собственника и членов его семьи, должны быть включены в систему бухгалтерских записей?

А если серьезно, то должен ли индивидуальный предприниматель вести бухгалтерский учет и сдавать бухгалтерскую отчетность?

В общем случае — нет. Правило таково: бухгалтерский учет обязаны вести все экономические субъекты. ИП — тоже экономические субъекты, но для них сделано специальное исключение (п. 1 ч. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

ИП имеют право не вести бухгалтерский учет, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности.

Даже для предпринимателей на ЕНВД или ПСН есть место налоговому учету, и они также не обязаны вести бухгалтерский учет.

Предприниматели освобождены от ведения бухгалтерского учета и сдачи в ИФНС бухгалтерской отчетности (Письма Минфина от 20.03.2018 N 03-11-11/17116, от 07.02.2018 N 03-11-12/7268, от 02.03.2015 N 03-11-11/10791).

И кстати, если у вас, как у ИП, налоговая запрашивает регистры учета (ох как они любят это делать), оборотки и карточки по 60 и 62 счетам и т.д., то можете их не давать, так как обязанности вести бухгалтерский учет у вас нет.

Хотя, с другой стороны, если кто-либо падет жертвой обрядолюбия, то может попытаться сдать в налоговую бухгалтерскую отчетность… самостоятельно выступить, так сказать, участником единичного пилотного проекта. Главное не сильно увлекаться, а то и любимую собачку (кошечку) на баланс поставить можно, как животное на откорме, а там еще шаг — и привет, зеленые человечки!

Есть и исключение, когда бухгалтерский учет вмешивается в жизнь предпринимателей. Если ИП применяет упрощенную систему налогообложения, то должен следить за остаточной стоимостью основных средств, рассчитываемой по правилам бухгалтерского учета, начислять амортизацию, то есть, по сути, вести такой бухгалтерский «мини-учет» ОС.

Ведь ИП утрачивает право на упрощенку, если остаточная стоимость основных средств в отчетном (налоговом) периоде превысит 150 миллионов рублей (Письмо Минфина России от 30.01.2019 N 03-11-11/5277).

В этот лимит не включается личное имущество, а только имущество, непосредственно используемое в предпринимательской деятельности.

Бухгалтерская отчетность ИП

У ИП нет обязанности составлять и сдавать бухгалтерскую отчетность. А в качестве финансовой отчетности при получении кредита или при участии в тендере они могут предоставить другие документы — расскажем об этом.

Какую отчетность сдает ИП

Предприниматель может не вести бухучет и не сдавать бухгалтерскую отчетность в налоговую. Это обязательная задача организаций, но не предпринимателей (пп. 1 п. 2 ст. 6 ФЗ от 06.12.2011 №402-ФЗ “О бухгалтерском учете”).

При этом бухучет со спецсчетами и проводками можно не вести, только если ИП другим способом ведет учет доходов, расходов и прочих объектов налогообложения (ст. 6 402-ФЗ от 06.12.2011). На основе такого учета он формирует отчеты для налоговой. Так что от сдачи бухгалтерских форм отчетности предприниматель освобожден, но обязательно сдает в ФНС налоговую отчетность. Перечень отчетных деклараций и других документов определяется налоговым режимом, на котором работает ИП:

А еще ИП-работодатель сдает отчеты по сотрудникам: РСВ, СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, 6-НДФЛ.

Какие документы заменяют бухотчетность у ИП

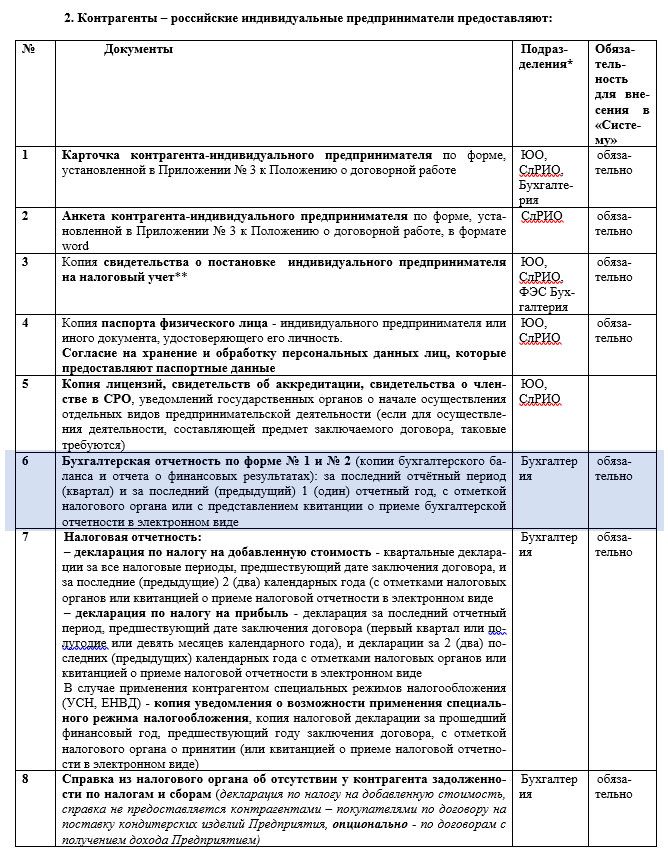

Есть случаи, когда предпринимателей просят подготовить промежуточную бухгалтерскую отчетность — для получения кредита или участия в тендере. Бухотчетность запрашивают и контрагенты перед заключением серьезных сделок.

Если ИП не ведет бухучет и не составляет бухотчетность, он может представить для этих целей выписку из КУДиР или КУД и декларацию по налогу за истекший период. А еще приложить к этим документам письмо о том, что предприниматель не составляет бухотчетность в соответствии с правом, которое дает ему 402-ФЗ “О бухгалтерском учете”.

В Контур.Бухгалтерии ИП может распечатать КУДиР и налоговую декларацию за истекший период с отметкой ФНС о приеме.

Вот образец сопроводительного письма, которое ИП может вместе с документами предоставить в банк, на тендер или контрагенту:

«Я, ИП Иванов И.И., настоящим письмом уведомляю, что не могу предоставить бухгалтерскую отчетность за указанный период, поскольку не веду бухгалтерский учет. Такая возможность предусмотрена пп.1 п.2 ст.6 Федерального закона “О бухгалтерском учете” №402-ФЗ от 06.12.2011. Взамен предоставляю налоговую отчетность с отметкой ФНС о приеме и/или выписку из Книги учета доходов и расходов».

Порядок ведения бухгалтерского учета ИП (нюансы)

Кто обязан вести бухгалтерский учет в РФ

Ответ на этот вопрос дает ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. К обязанным вести бухучет в Российской Федерации относятся:

Таким образом, формально индивидуальные предприниматели причислены к хозяйствующим субъектам, которым государство вменяет в обязанность вести бухгалтерский учет.

Однако в п. 2 ст. 6 закона № 402-ФЗ ИП упоминаются среди тех, кто может этого не делать. При этом должно соблюдаться обязательное условие: предприниматель ведет учет доходов и расходов и других связанных с его деятельностью объектов налогообложения и физических показателей.

Так что же понимается под ведением учета, упомянутого законодателем в п. 2 ст. 6 закона № 402-ФЗ, и кто из предпринимателей обязан вести бухучет, а какие ИП ведением бухгалтерского учета могут с полным правом себя не затруднять?

Что подразумевается под учетом доходов и расходов

Понятие «учет доходов и расходов» используется в НК РФ, который обязывает налогоплательщиков в установленных законом случаях производить учет доходов, расходов и имеющихся у них налогооблагаемых объектов (подп. 3 п. 1. ст. 23 НК РФ). Таким образом, ведение бухгалтерского учета ИП могут не осуществлять, если ведут налоговый.

Напомним, что предприниматели могут применять в своей деятельности следующие налоговые режимы:

Какие налоги должен платить ИП и какие отчеты должен сдавать, узнайте в КонсультантПлюс.

Рассмотрим, какие из этих режимов предусматривают учет доходов, расходов и прочих объектов налогообложения. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Должны ли вести бухгалтерский учет ИП на УСН

Обратимся к разъяснениям Минфина России (письмо от 26.07.2012 № 03-11-11/221), специалисты которого трактуют эту ситуацию следующим образом.

Согласно ст. 346.24 НК РФ упрощенцы обязаны фиксировать свои доходы и расходы в книге учета доходов и расходов организаций и ИП, применяющих упрощенную систему налогообложения. Ее форма и порядок оформления утверждены приказом Минфина России от 22.10.2012 № 135н.

Следовательно, обязательное условие по учету доходов и расходов упрощенцами, установленное п. 2 ст. 6 закона № 402-ФЗ, будет соблюдено, а это значит, что бухучет они могут не вести.

Правильно заполнить указанный налоговый регистр вам помогут статьи:

ИП вправе сомещать УСН с ПСН.

Как правильно вести учет доходов и расходов в этом случае, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Ведут ли бухучет ИП на ОСНО

Данная ситуация аналогична предыдущей (письмо Минфина России от 26.07.2012 № 03-11-11/221).

Согласно п. 2 ст. 54 НК РФ предприниматели, работающие на ОСНО, учитывают доходы и расходы по своей коммерческой деятельности в книге учета доходов и расходов и хозопераций ИП, утвержденной приказом от 13.08.2002 Минфина России № 86н и МНС России № БГ-3-04/430.

О налоговой нагрузке ИП на ОСН читайте здесь.

Таким образом, условие об учете доходов и расходов (п. 2 ст. 6 закона № 402-ФЗ) здесь также выполняется. Следовательно, ИП на ОСНО, как и упрощенцы, вольны отказаться от ведения бухгалтерского учета.

О сравнении популярных налоговых режимов для субъектов малого предпринимательства читайте в статье «Чем отличается УСН от ОСНО? Что выгоднее?».

Нужен ли бухучет ИП на ЕСХН

Ответ на этот вопрос также можно найти в разъяснениях финансового ведомства (письмо Минфина России от 27.08.2012 № 03-11-11/257).

Согласно п. 8 ст. 346.5 НК РФ для определения налоговой базы по ЕСХН предприниматели обязаны учитывать доходы и расходы в книге учета доходов и расходов ИП, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей. Ее форма и правила оформления закреплены в приказе Минфина РФ от 11.12.2006 № 169н. Кроме того предприниматели на ЕСХН с января 2019 года обязаны уплачивать НДС. Для учета НДС-операций ИП необходимо вести книгу покупок и книгу продаж, а также выдавать счета-фактуры.

ИП сельхозпроизводитель вправе применить льготу и не уплачивать НДС. Подробнее о порядке оформления льготы читайте здесь.

И опять приходим к аналогичному выводу: ИП на ЕСХН могут отказаться от ведения бухучета.

Корректно оформить книгу учета для ИП на ЕСХН поможет статья «Правила ведения книги учета доходов и расходов при ЕСХН».

Ведение бухучета ИП на патенте

Предприниматели, выбравшие для своей деятельности ПСН, так же, как и все остальные ИП, могут не вести бухучет, поскольку осуществляют налоговый (п. 1 ст. 346.53 НК РФ) в соответствии с порядком, утвержденным приказом Минфина России от 22.12.2012 № 135н.

ВАЖНО! Отсутствие необходимости вести бухучет предпринимателям влечет за собой необязательность сдачи ими бухгалтерской отчетности.

Как вести книги доходов и расходов

Существует ряд критериев, которые необходимо соблюдать предпринимателям (и другим лицам, заполняющим соответствующие регистры) при ведении книг учета доходов и расходов:

Возможные объекты учета у предпринимателей

Стоит понимать, что учетные регистры, которые следует вести предпринимателям, не ограничиваются книгами учета доходов и расходов. Так, ИП не освобождается (при наличии у него соответствующей обязанности, обстоятельств или объектов) от учета:

ИП также могут быть субъектами уплаты некоторых налогов (НДС, транспортного, налога на имущество, НДФЛ), взносов во внебюджетные фонды и др. В этом случае ему придется не только вести соответствующие учетные регистры, но и формировать на их основе отчетность и представлять ее в контролирующие органы.

О том, как предпринимателю перейти на электронную сдачу отчетности, читайте в статье «Как подключить электронную отчетность для ИП (нюансы)?».

Может ли ИП по своему желанию вести бухгалтерский учет и сдавать бухгалтерскую отчетность

Несмотря на предоставленное предпринимателям законом № 402-ФЗ право не вести бухучет и не формировать бухгалтерскую отчетность, многие ИП от бухучета не отказываются. И объективные причины на то есть.

Конечная цель ведения бухучета — составление отчетности, достоверно отражающей финансовое состояние субъекта. Сведениями, содержащимися в этой отчетности, пользуется не только государство, но также внутрикорпоративные потребители информации (собственники, руководители, сотрудники) и сторонние заинтересованные лица (инвесторы, кредиторы, контрагенты, аудиторы). Эти пользователи на основе такой отчетности принимают те или иные важные хозяйственные и стратегические решения.

ИП, не ведущий бухучет и не составляющий бухгалтерскую отчетность, может столкнуться с рядом объективных трудностей:

Кроме того, возможны ситуации, когда предприниматель не сумеет отказаться от ведения бухгалтерского учета и составления бухотчетности по внутрикорпоративным причинам. Например, если ИП входит в состав холдинга, составляющего консолидированную отчетность и осуществляющего жесткий внутренний контроль за деятельностью входящих в него лиц.

Заметим, что внешним пользователям (как правило, в целях кредитования и инвестирования) может понадобиться бухгалтерская отчетность (формы 1, 2), заверенная не только подписью предпринимателя, но и отметкой налогового органа.

ВАЖНО! Если предприниматель принял решение вести бухучет и составлять бухотчетность, он может сдавать ее в органы ФНС в общем порядке. Отказать в приеме бухгалтерской отчетности у ИП и проставлении на ней отметки о принятии налоговики не имеют права.

Образец составления формы 1 вы найдете в статье «Порядок составления бухгалтерского баланса (пример)».

Итоги

Независимо от выбранного режима налогообложения, ИП имеет право отказаться от ведения бухгалтерского учета. В то же время закон не запрещает предпринимателям вести бухучет и сдавать бухгалтерскую отчетность в контролирующие органы в общем порядке.

На основании чего ип не сдает бухгалтерский баланс

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация имеет право на применение упрощенных способов ведения учета. Малые предприятия освобождаются от составления полного комплекта форм бухгалтерской отчетности и могут ограничиться только составлением бухгалтерского баланса и отчета о финансовых результатах.

Означает ли это, что указанные два отчета можно представлять по форме, указанной в Приложении N 1 к приказу Минфина РФ от 02.07.2010 N 66н, или в данном случае (когда в органы ИФНС представляются только два отчета) обязательно применять упрощенные формы, указанные в Приложении N 5 к приказу Минфина РФ от 02.07.2010 N 66н? Имеет ли право малое предприятие перейти с 2019 года на составление бухгалтерской отчетности по упрощенным формам, указанным в Приложении N 5 к приказу Минфина РФ от 02.07.2010 N 66н, если в предыдущие периоды оно отчитывалось по формам, указанным в приложении N 1?

Рекомендуем также ознакомиться с материалом:

— Энциклопедия решений. Упрощенная бухгалтерская (финансовая) отчетность.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Вопросы и ответы по бухучету для УСН с 2021 года

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Отвечаем на вопросы компаний и предпринимателей на УСН об организации ведения бухучета в 2020 году. Упрощенка — простой налоговый режим, но ИП и организации все равно сталкиваются со сложностями. Эксперт Контур.Бухгалтерии отвечает на вопросы участников вебинара «Организация ведения бухучета упрощенцами — подготовка к 2021 году».

Если в ООО нет имущества, как тогда можно квалифицировать крупную сделку?

По общим правилам крупной считается сделка, которая выходит за пределы обычной хозяйственной деятельности и при этом связана с покупкой, отчуждением, временной передачей или такой возможностью имущества, цена или балансовая стоимость которого стартует от 25% балансовой стоимости всех активов организации.

Важно не наличие имущества, а стоимость всех ваших активов, которые вы показали в последнем по дате бухбалансе — обычно на 31 декабря прошлого года. Даже если у вас минимальный уставный капитал 10 000 рублей и больше нет ничего, крунпная сделка будет высчитываться от его стоимости.

Обязаны ли ИП на УСН вести бухгалтерский учет?

Индивидуальный предприниматель вправе не вести бухгалтерский учет. Главное — вести налоговый учет в книге доходов и расходов и разделить имущество и сотрудников между режимами. Однако многие предприниматели ведут бухгалтерский учет, им так удобнее. Бухучет дает ценную информацию о состоянии организации и помогает принимать управленческие решения.

Организации на УСН должны сдавать бухгалтерскую отчетность за 2020 год?

Конечно надо, если вы организация, а не ИП. За 2020 год бухгалтерскую отчетность в электронном виде обязаны сдавать абсолютно все организации, в том числе и малые, и микро. Об ограничении 100 человек мы говорили как о критерии признания организации субъектом малого предпринимательства. В этом случае бухучет можно вести в упрощенном порядке.

Некоммерческие организации на УСН должны сдавать в налоговую годовую бухотчетность за 2020?

Некоммерческие организации на УСН в плане сдачи налоговой и бухгалтерской отчетности ничем не отличаются от коммерческих компаний. Им также необходимо сдавать декларацию по УСН в налоговую независимо от фактического наличия доходов или расходов. Дополнительно надо отчитаться по уплате Единого налога, который НКО должны перечислять в госбюджет.

Годовую бухгалтерскую отчетность НКО сдают в составе бухбаланса, отчета о финансовых результатах и отчета о целевом использовании средств. Могут сдавать отчетность по упрощенной форме.

Что обязан сдавать ИП на упрощенке за 2020 год?

Годовая декларация по УСН — главная форма отчетности, которую сдают и ИП, и организации. Кроме того, если налоговые органы просят вас предоставить книгу доходов и расходов для проверки, вы обязаны это сделать. Заверять книгу в налоговой не нужно, сделайте это, поставив печать организации и подпись руководителя. Вести КУДиР можно в бумажном или электронном виде. Электронную книгу в конце года надо распечатать, пронумеровать страницы, прошнуровать листы и заверить печатью и подписью.

Есть и ряд дополнительных налоговых отчетов: декларации по косвенным налогам для импортеров из ЕАЭС, декларация по НДС для налоговых агентов. Их сдают редкие плательщики УСН. Кроме того, нужно регулярно отчитываться по работникам.

Малое предприятие на УСН получило НДС, выписало счет-фактуру. Покупатель — плательщик НДС, мы пошли ему навстречу и выписали счет-фактуру, где выделили НДС. Сделка оплачена. Наши дальнейшие действия?

По поводу декларации по НДС: по закону вы не являетесь плательщиком НДС и предоставлять декларацию не обязаны. Однако, если в счете-фактуре вы выделяете НДС, придется сдать декларацию в электронном виде. Иногда клиенты просят составить счет-фактуру с пометкой «Без НДС» — это не опасно, а вот счет-фактуру с налоговой ставкой 0% выставлять не нужно. Такая возможность есть, например, у экспортеров, и обоснованность применения этой ставки нужно подтвердить документами.

Под силу ли справиться маленькому ООО из 2 человек с бухучетом в 2021 без бухгалтера, только при помощи Контур.Бухгалтерии?

Это зависит не столько от размера, сколько от сложности учёта. Для организаций на УСН с небольшим количеством сотрудников сложностей возникнуть не должно. Программа значительно облегчает ведение учета, а консультанты всегда готовы подсказать решение. Сервис Контур.Бухгалтерия рассчитан на организации с простым стандартным учетом. Вы можете зарегистрироваться и попробовать все возможности, работа в течение 14 дней бесплатна.

Скажите, для предприятий на УСН, сдающих бухгалтерскую отчетность за 2020 год, в 2021 году отчетность ежеквартальная или только годовая

В 2021 году предоставлять нужно только годовую бухгалтерскую отчетность.

А на какой счет нужно относить начисленный налог по УСН? Какую проводку нужно сделать при начислении налога?

Организации на УСН применяют счета 68 и 99 для учета налога. На счете 68 отражают начисление единого налога, авансы по нему и другие налоги. Счет 99 отражает сумму начисленного упрощенного налога. Начисленный единый налог отражайте проводкой Дт 99 Кт 68. В аналитике на 68 счете — единый налог на УСН.

НДС по полученным материалам относить на стоимость материалов?

Есть еще одна норма в гл. 21 ст. 170 НК, где сказано, что НДС принимается к вычету либо включается в стоимость основных средств, нематериальных активов и т д.

Вывод: бухгалтерский учет мы подстраиваем таким образом, чтобы он стыковался с налоговым. Если в налоговом учете это отдельный вид расходов, то можно и в бухгалтерском учете для этих целей выделить отдельный счет. А если речь идет об основных средствах, то и в налоговом и в бухгалтерском учете НДС мы включаем в стоимость основных средств.

Могу я бухгалтерский учет вести по начислению, т.е. как обычный бухучет, а налоговый — доходы по кассовому методу?

Да, так и нужно делать. При этом у всех упрощенцев возникает сложность с единообразием бухгалтерского и налогового учета. Фирмы, имеющие право на упрощенный бухгалтерский учет, могут вести бухучет кассовым методом. Это позволяет сблизить бухгалтерский и налоговый учет, но ухудшает качество бухучета.

Бухгалтерский учет с налоговым не должен расходиться?

Если учесть, что бухгалтерский учет ведется в соответствии с Законом «О бухгалтерском учете» и ПБУ, а налоговый учет ведется в соответствии с НК РФ — данные учета могут расходиться, главное, чтобы все нюансы были оговорены в учетной политике.

Беспроцентный заем от Учредителя — это доход ООО на УСН или нет?

Если учредитель дал заем своему предприятию или участнику ООО на УСН на развитие предприятия, полученные деньги не считаются доходом учредителя или ООО. Сведения о займе занесите в книгу учета доходов и расходов, а сумму долга и условия займа оформите в виде соответствующего договора займа.

Эльба — это сервис для сдачи отчетности или для ведения учета в Интернете?

Контур.Эльба подходит организациям и ИП на УСН и Патенте — с сотрудниками или без. Подробнее о возможностях можно прочитать на сайте Эльбы www.e-kontur.ru.

Если у организации нет основных средств (только арендованные), сдавать баланс при УСН?

Да, даже если основные средства арендованные, баланс сдавать нужно. В балансе отражается не только имущество организации, но и её обязательства, поэтому в балансе и кроме основных средств много важных данных. Арендованные основные средства учитываются на забалансовых счетах и не отражаются в балансе.

Как провести инвентаризацию?

Вы можете подробно прочитать о том, как проводить инвентаризацию и оформлять ее результаты в Методических указаниях Минфина от 13.06.95 № 49. Определитесь с датой инвентаризации и издайте приказ, есть унифицированная форма ИНВ-22, пропишите что, как и кто будет инвентаризировать. В ходе инвентаризации сопоставляйте фактические и учетные данные, а по итогам оформите результаты.

А если я веду бухгалтерский учет, нужны ли мне акты сверки с контрагентами, учитывая, что они у нас не постоянные, а разовые?

Составлять акты сверки не обязательно, особенно если контрагент разовый. Вы можете делать это по своей инициативе, например, если договор заключен на крупную сумму или вы работаете по предоплате. Проводить сверку взаиморасчетов полезно — это поможет восстановить расчеты или обосновать штрафные санкции, когда контрагент не выполнил свои обязательства.

Нужно ли сдавать отчетность за 2020 год, если ООО переходит на ОСНО с 2021 года? Спасибо.

Если с начала 2021 года вы переходите на ОСНО, то нужно сдать декларацию по УСН до 25-го числа месяца, следующего за тем, в котором вы прекратили работать на УСН. Если в 2020 году вы работали на УСН, подайте бухгалтерскую отчетность в налоговую до 1 апреля 2021 года.

Если в ООО один человек, он же учредитель, надо ему начислять зарплату?

Если учредитель по трудовому договору является директором организации и работает в одиночестве, он должен начислять себе зарплату. При этом нужно следить, чтобы зарплата была не меньше МРОТ. Если ваша организация сейчас не ведет деятельность, директор может уйти в отпуск без содержания, тогда ему можно законно не платить, но лишь до тех пор пока не появятся обороты и контракты.

Когда организация только открылась, то вполне естественно, что трудовой договор еще не заключен, но если в организации долго не будет ни одного работника у контролирующих органов появятся вопросы.

Нужно ли ИП на УСН доходы вести учет основных средств?

Независимо от налогового режима, ИП освобождены от ведения бухучета, если учитывают доходы и расходы. Для целей бухучета нужно учитывать только амортизируемые основные средства. Во втором разделе книги учета доходов и расходов нужно в частности рассчитывать расходы на приобретение (изготовление, сооружение) основных средств. Кроме того, в этом разделе учитывается остаточная стоимость ОС. По приказу Минфина этот раздел должны заполнять налогоплательщики на УСН «доходы минус расходы», а ИП на УСН «доходы» освобождены от этого, при этом, где и как их нужно учитывать Минфин не указывает.

Но учитывать ОС все-таки придется, потому что их остаточная стоимость важна, как критерий допуска к упрощенке. Напомним, что порог остаточной стоимости ОС равен 150 млн. рублей и распространяется как на организации, так и на ИП.

Читайте подробнее об особенностях учета основных средств на упрощенке.

Должен ли ИП на УСН (доходы минус расходы) при ведении бухучета документально подтверждать расходы?

Расходы нужно подтверждать обязательно. Именно в том, что налоговая не признает расходы, которые вы заявили в декларации, и заключается основной риск налогоплательщика этой системы. Если налоговая не признает вашу налоговую базу, то доначислит налог, недоимку, рассчитает пеню и выпишет штраф.

Каждый расход нужно подтвердить документом, подтверждающим передачу товара, оказание услуги или выполнение работы, и документом об его оплате: чеком, квитанцией, выпиской по счету, платежным поручением и т.д. При этом есть перечень расходов, признаваемых для УСН в ст. 346.16 НК РФ. Если ваш расход подтвержден документами, но не входит в список, налоговая его не признает.

Отражение выручки в бухгалтерском учете на УСН по какому счету нужно смотреть?

Ответ на этот вопрос зависит от метода ведения бухучета. При методе начисления выручка отражается проводкой Дт 62 Кт 90.1, то есть по дебету счета 62. Если применяется кассовый метод — Дт 51/50 Кт 62, то есть по кредиту 62 счета, но это для расчета налога по УСН. Таким образом, выручка в целях бухучета аккумулируется по дебету счета 62, а налоговая выручка — по кредиту 62 счета.

ИП на УСН 6% (без работников) сдает жилое помещение на основе договора аренды, в видах деятельности это прописано. Может ли он использовать бланки строгой отчетности для получения наличных или обязательно использовать ККТ и обязательно ли ведение кассовой книги? Может ли он сам вносить эти деньги на р/с и как это оформить? Как оформляется приход в бухгалтерской программе? Через ПКО? Какую отчетность он должен сдавать? В налоговую 1 раз в год?

Применение ККТ и ведение кассовой книги в вашем случае обязательно. Деньги ИП должен внести в кассу через ПКО с формулировкой «от предпринимателя на пополнение средств для предпринимательской деятельности», затем сдать в банк.

Отчетность по УСН — только годовая.

При обнаружении существенной ошибки за 2019 год делаем ретроспективный пересчет показателей за 2019 (ч/з 84 счет) и указываем новые показатели 2019 г. в годовой отчетности за 2020 год? Уточненный баланс за 2019 не сдаем? Помогите, пожалуйста, разобраться, запуталась окончательно. И уточняю, обязанность или все-таки право у малого предприятия создавать резерв по сомнительным долгам?

Малое предприятие вправе при исправлении ошибок не использовать ретроспективный метод. Если вы это укажете в учетной политике, то все ошибки можете исправлять в корреспонденции со сч. 91 в периоде обнаружения ошибок.

Резерв по сомнительным долгам должны создавать все предприятия, у которых есть сомнительная задолженность.

У меня ИП на УСН «доходы минус расходы». Как учесть расходы на товары, которые оплатит в период применения ЕНВД, а получили уже на УСН?

Если вы перешли с ЕНВД на УСН с 1 января, а товары оплатили еще в период применения упрощенки, то эти расходы можно учитывать по мере продажи. При этом расходы должны отвечать общим критериям признания: быть обоснованными, направленными на получение дохода и подтвержденными документами.

Мы начали работать на УСН, но не подали в налоговую уведомление, которое надо было подать в течение 30 дней. За это что-то будет?

Формально в таком случае применять УСН нельзя. Но если налоговая уже принимает у вас отчетность и платежи по налогу, и при этом не сказала, что вы должны применять ОСНО, то ничего не будет. Во всяком случае такого подхода придерживается ВС РФ. И сама налоговая не так давно выпустила аналогичный разъяснения, которые касаются новых ИП. Полагаем, что такой подход можно перенести и на организации. Но обратите внимание, что некоторые суды выбирают этот подход только когда налогоплательщик подал уведомление, но опоздал. Если же его совсем не подавали, инспекция может, например, заблокировать счет.

Я так и не понял, надо будет увеличивать новые лимиты для УСН с 2021 года на коэффициент-дефлятор?

Минфин разъяснял, что на текущий год лимиты доходов в 150 млн и 200 млн руб. для переходного периода по УСН применяют без индексации на коэффициент-дефлятор.

Добрый день! ИП на УСН «доходы» и ПСН занимается розничной торговлей. Как распределять фиксированные страховые взносы? Наемных работников нет.

Ранее, когда патент нельзя было уменьшать на взносы, Минфин разрешал всю сумму за себя при расчёте упрощённого налога, а взносы за сотрудников распределить между УСН и ПСН.

С 2021 года патент уменьшается на взносы, поэтому распределять взносы за себя нужно как и остальные расходы — пропорционально выручке.

Добрый день, мы ООО на УСН (доходы-расходы). Вопрос: вправе ли мы принимать к расходам затраты на размещение рекламы в соцсетях. И какими документами это подтвердить. Например, сотрудник создает аккаунт как физлицо, но на своей странице рекламирует наше ООО, все расходы оплачивает с бизнес-карты, которая привязана к нашему расчетному счету.

В расходах по УСН можно учесть расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания. К рекламным расходам относятся расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению), информационно-телекоммуникационные сети, при кино- и видеообслуживании. Таким образом, затраты на оплату услуг по продвижению социальных сетей могут учитываться в расходах по УСН

В данной ситуации на расходы,оплаченные с корпоративной карты, сотрудник должен составить авансовый отчет и приложить документы, подтверждающие приобретение услуг (например, счета на оплату услуг за продвижение в соцсетях). После утверждения авансового отчета вы сможете учесть оплату услуг в расходах.

ИП на УСНО «доход-расход», выручка в первом квартале 2021 г. 3 млн рублей, предприниматель планирует частично оплатить страх.взнос за себя в пфр 1% за 2021г, возможно ли в таком случае учесть данную оплату в расход при расчете налога усн в первом кв. 2021?

ИП может включить в расходы сумму страховых взносов, уплаченных как за себя, так и за своих работников. Расходами для целей налогообложения признаются затраты после их фактической оплаты. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом. То есть, взносы 1% от суммы превышения дохода ИП может уплачивать с момента превышения дохода в течение текущего года и учесть данную сумму в расходах в периоде оплаты, т.е. в 1 кв. 2021 г.

УСН «доходы-расходы». Как заполнить декларацию и рассчитать налог, если 2 квартал 2020 попадал под льготу(субсидирование в связи с ковидом) за 2й кв. доход убирается, а расход и как это отразить в декларации.

Нет никаких особенностей в заполнении. Вы не убираете доход, а просто рассчитанную сумму налога не платите в бюджет.

При этом законодательство не требует какого-либо заявления (или иного письма) для применения права на освобождение. Соответственно, вам прощают сумму в размере рассчитанного авансового платежа по сроку «полугодие 2020». В декларации по году будете считать в обычном порядке, а по факту заплатите меньше на эту сумму.

Налоговый орган самостоятельно обнулит все исчисленные в представленных декларациях суммы, и в вашем состоянии расчетов с бюджетом данные отражаться не будут. Декларацию заполняете в общеустановленном порядке.

Подскажите, как правильно заполнить раздел 3 Декларации по УСН за 2020 год организации, получившей субсидии от государства на поддержку малого бизнеса за апрель и май 2020 года? Какие строки обязательны к заполнению, а какие нет, какой код дохода указать? УСН (15%).

Если мы правильно поняли, речь о субсидии, выданной в соответствии с Постановлением от 24.04.2020 № 576. Она не облагается налогом.

Раздел 3 заполняют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 статьи 251 Кодекса. Поэтому в Разделе 3 декларации по УСН все же нужно указать данную субсидию.

Рекомендаций по заполнению нет. Поэтому, исходя из Порядка заполнения декларации, считаю, что Раздел 3 по субсидии нужно заполнить так:

код вида поступлений можно указать «500»;

в графе 2 нужно будет указать дату поступления субсидии;

в графе 3 и графе 4 так же можно указать сумму субсидии.