Как правильно оформлять надбавки к зарплате?

Часто общая зарплата сотрудника состоит из нескольких частей. Основная из них — оклад. Плюсом к нему идут различные надбавки. Основная сложность для HR и задача для бухгалтерии — правильно их оформить. Как показывает практика, часто это делается неправильно.

Надбавка к зарплате является элементом системы оплаты труда. Именно поэтому возможность ее установления и ее виды надо обязательно установить в коллективном договоре или локальном акте. Чаще всего это делается в положении об оплате труда или в отдельном положении о надбавках. Здесь нужно прописать условия и порядок надбавок, размеры, основания и порядок отмены. Об этом прямо говорит ст. 135 ТК РФ. Например, одним из таких оснований может быть знание и/или использование иностранного языка.

Если вы принимаете сотрудника на должность, которая предусматривает надбавку, условие об этом необходимо внести в трудовой договор или допсоглашение. Об этом напоминает ст. 57 ТК РФ. Сделать это можно двумя способами: указать конкретный размер или сделать ссылку на коллективный договор, в котором прописаны все условия. В любом случае, название надбавки в договоре должно соответствовать тому, что написано в коллективном соглашении или ЛНА. Это нужно, чтобы избежать вопросов от сотрудников и надзорных органов.

А вот приказ об установлении надбавок не обязателен. Закон не требует его издавать. Если же вы его подготовите, также не забудьте про соответствие названий. Иначе разночтения могут натолкнуть инспектора ГИТ на мысль, что сотруднику положена и надбавка, и еще он выполняет дополнительную работу — по сути, за одно и то же.

Но в этом вопросе важно знать еще один нюанс. Зачастую работодателю устанавливают надбавку, ссылаясь на ст. 60.2 ТК РФ. Однако в ней речь идет о поручении дополнительной работы. В таком случае применять нужно не надбавку, а доплату, о которой говорит та же статья ТК. Для допработ заключается отдельное соглашение, в котором надо указать срок задач, содержание и объем.

Кстати, та же надбавка за иностранный язык часто оформляется не как поручение дополнительной работы, а в виде соглашения об изменении условий трудового договора на основании ст. 72 ТК РФ. В таком случае отменить надбавку можно с согласия самого сотрудника, подписав новый документ. Или в одностороннем порядке, с учетом ст. 74 Кодекса. В то же время работник имеет право досрочно отказаться от выполнения дополнительной работы, а компания — отменить поручение о ее выполнении, предупредив об этом письменно не позднее чем за 3 рабочих дня.

А теперь вернемся к возможному предписанию ГИТ. Неправильное оформление может привести сразу к двум нарушениям. Во-первых, это несоблюдение трудового законодательства и, как следствие, нарушение ч.1 ст.5.27 КоАП РФ. Кроме того, компанию могут заподозрить в неполном начислении зарплаты и других выплат, а это уже наказание по ч.6 ст.5.27 Административного кодекса. Есть и еще одна опасность. Работник может обратиться в суд с жалобой по зарплате, и его шансы получить еще одну доплату достаточно велики

Чтобы избежать возможных рисков, прежде всего внесите исправления в приказ об установлении надбавки. Порядок оформления документа закон не фиксирует, так что это можно делать на ваше усмотрение. В нем надо отразить все применяемые надбавки. Желательно установление надбавок фиксировать дополнительным соглашением с сотрудником. Напомню в этой связи, что зарплата устанавливается трудовым договором в соответствии с системой оплаты труда, и прописывать ее напрямую требует ТК РФ. Так что надбавку нужно обязательно указывать. А доплаты за совмещение — прописывать в соответствии со ст. 60.2 и 151 Трудового кодекса.

Кстати, такая же схема действий и при снятии надбавок. Одного приказа здесь будет недостаточно. Для этого тоже нужно заключить дополнительное соглашение с сотрудником. При этом он может и отказаться подписать новый документ. Тогда вы будете вправе применять правила ст. 74 Кодекса — изменение условий трудового договора

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

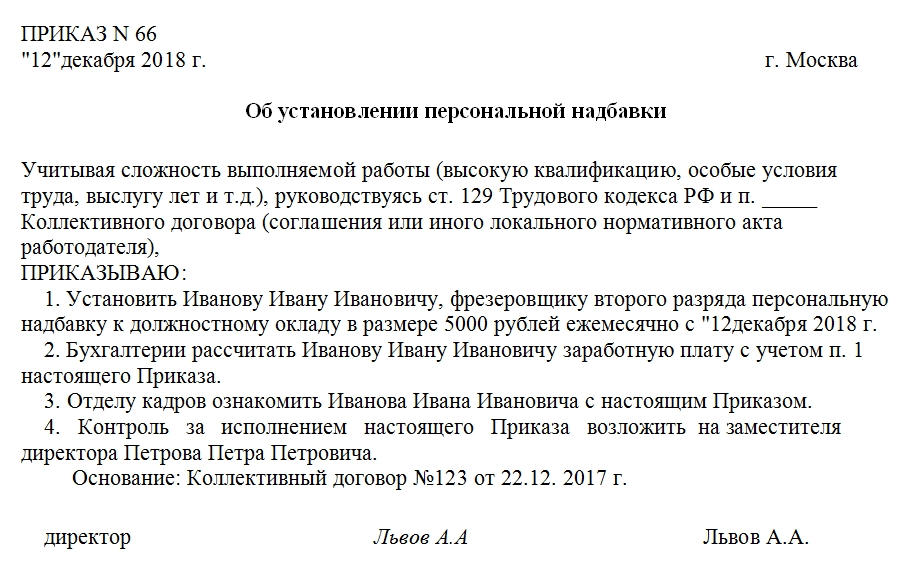

Приказ о надбавке к заработной плате

Приказ о надбавке к заработной плате является важным первичным документом в сфере мотивационного управления персоналом организации. Его правильное оформление – залог отсутствия претензий со стороны контролирующих организаций.

Виды надбавок к заработной плате

При оформлении документации необходимо придерживаться точных формулировок. Если говорить о надбавках, то их иногда называют доплатами. Дело в том, что надбавки по своему функционалу разделяют на:

Вторые чаще называют доплатами. Это связано с тем, что доплаты являются компенсацией сотруднику за вредные условия труда, особо тяжелую работу, выполнение своих обязанностей сверх норм. В большинстве случаев это положенные по закону выплаты, которые работодатель не имеет права игнорировать.

Стимулирующие же надбавки – другое дело. Они являются добровольным проявлением благодарности какому-либо работнику либо работникам за их ответственность и труд. Надбавки такого рода влияют на мотивацию отдельных сотрудников. К таким выплатам относятся премии и другие поощрительные выплаты.

За что полагаются надбавки

Трудовой кодекс регулирует только минимально допустимые значения. Общий же уровень надбавок в конкретной организации остается на усмотрение руководителя. Так, надбавки могут устанавливаться:

Составные части приказа

Оптимальный вариант – оформлять подобного рода документы на официальных бланках организации. На них в верхней части изначально печатаются необходимые для юридической грамотности оформления реквизиты компании. После реквизитов в приказе обязательно должны присутствовать:

После слова «приказываю» располагается список распоряжений, разделенный на отдельные пункты. В них содержится:

В самом низу листа (в конце документа) должны располагаться подписи руководителя, представителя бухгалтерии (если она упоминалась в приказе), а также самого работника.

Регистрируется приказ о надбавке к заработной плате в журнале приказов по личному составу и хранится 75 лет.

Отношения с налоговой службой

Согласно 57 статье ТК, упоминание о размере надбавки является обязательным в трудовом договоре (либо присутствие в нем ссылки на локальный нормативный акт организации). Помимо этого, 255 статья НК четко говорит о том, что расходы налогоплательщика на оплату труда включают в себя надбавки любого рода.

Эти пояснения в законодательстве существуют для того, чтобы у руководителей организаций не было соблазна установить в своих компаниях всем работникам минимальную заработную плату, а остальное оформлять в виде надбавок.

Все доплаты и надбавки облагаются налогами, так же как и основной оклад работника.

Обязательно ли отражать в трудовом договоре

Так как надбавка (любого характера), согласно Трудовому кодексу, считается составной частью заработной платы, ее необходимо будет отразить в трудовом договоре. Это касается как коллективных договоров, так и на отдельного работника.

Но здесь есть определенные нюансы. Конкретная сумма надбавки в трудовом договоре может быть не отражена. Просто нужно дать ссылку на один из локальных нормативных актов компании, подробно рассматривающий этот момент. Им может являться подписанное и вступившее в силу Положение об оплате труда.

Требования

Условия, которые необходимо соблюсти работодателю при назначении каких-либо видов надбавок, можно найти в 147-154 статьях Трудового кодекса. В них обсуждаются основные ключевые моменты, которые касаются отношений работника и работодателя. Некоторые их них носят обязательный характер. Определяется также их минимально допустимый размер.

В целом можно сказать, что приказ о надбавке к заработной плате является неотъемлемой частью документооборота при назначении подобного рода выплат. Самое главное – не ограничиваться только им. Необходимо согласовывать содержащуюся в нем информацию с трудовым договором и локальными нормативными актами компании, которые устанавливают конкретный размер выплат.

Доплаты к заработной плате: кому, сколько и когда

Если условия труда, в которых работает сотрудник, отклоняются от нормальных, необходимо начислить доплату к его основной заработной плате. В каких случаях это делается и как подобные доплаты учитывать – в нашей статье.

Какие доплаты бывают. Бухгалтерский и налоговый учет доплат

На практике встречаются ситуации, когда доплаты работникам следует начислить за сверхурочную работу, работу в вечернее и ночное время, в праздничные и выходные дни, при совмещении профессий или замещении временно отсутствующих сотрудников.

В бухгалтерском учете начисление доплат отражают в том же порядке, что и основную заработную плату – по кредиту счета 70 «Расчеты с персоналом по оплате труда». Корреспондирующий счет (20, 23, 25, 26, 44 и др.) выбирают исходя из того, в каком подразделении работает и какую работу выполняет сотрудник, которому начисляется доплата.

Так, при начислении доплат работникам основного (вспомогательного, обслуживающего) производства сделайте такую проводку:

ДЕБЕТ 20 (23, 29) КРЕДИТ 70

— начислена доплата сотруднику основного (вспомогательного, обслуживающего) производства за работу в ночное время.

Начисление доплат работникам, занятым в процессе создания (покупки, модернизации или реконструкции) основных средств, предназначенных для собственных нужд организации, отражают так:

ДЕБЕТ 08 КРЕДИТ 70

— начислена доплата работнику, занятому в создании (покупке, модернизации, реконструкции) основного средства за работу в выходной день.

Если доплата начисляется работникам, занятым в процессе получения прочих доходов, например, работникам, занимающимся сдачей имущества организации в аренду (если сдача имущества в аренду не является для организации обычным видом деятельности), сделайте в учете запись:

ДЕБЕТ 91-2 КРЕДИТ 70

— начислена доплата сотруднику, занимающемуся сдачей имущества в аренду, за совмещение должностей.

С точки зрения налогообложения доплат нужно учесть следующее.

Согласно пункту 3 статьи 217 Налогового кодекса, не облагают НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат. Компенсацией являются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей.

Однако доплаты за особые условия труда работников не соответствуют определению компенсации, так как не направлены на возмещение каких-либо расходов. Следовательно, положения пункта 3 статьи 217 Налогового кодекса на доплаты не распространяются, и они облагаются НДФЛ в общеустановленном порядке (письмо Минфина РФ от 19 июня 2009 г. № 03-04-06-02/46).

Удержание НДФЛ из суммы доплаты работнику отражают так:

ДЕБЕТ 70 КРЕДИТ 68, субсчет «Расчеты по НДФЛ»

— удержан НДФЛ из суммы доплаты за сверхурочную работу.

Поскольку обложение выплат работникам страховыми взносами происходит по тому же принципу, что и НДФЛ (ст. 422 НК РФ), то можно утверждать, что доплаты облагаются страховыми взносами.

При начислении страховых взносов сделайте в учете проводку:

ДЕБЕТ 20 (26, 44) КРЕДИТ 69-1-1 (69-2, 69-3)

— начислены страховые взносы на сумму доплаты работнику.

Объект обложения страховыми взносами «по травме» аналогичен объекту обложения страховыми взносами на ОПС, ОСС, ОМС (ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). Следовательно, доплаты также облагают взносами на обязательное страхование от несчастных случаев на производстве и профзаболеваний.

В учете делают запись:

ДЕБЕТ 20 (26, 44) КРЕДИТ 69-1-2

— начислены взносы на страхование от несчастных случаев и профзаболеваний на сумму доплаты работнику.

Суммы доплат, как установленные нормативными правовыми актами, так и предусмотренные трудовым или коллективным договором, уменьшают налогооблагаемую прибыль организации (п. 3, 25 ст. 255 НК РФ).

Доплата за работу в сверхурочное время

Работодатель может привлечь работников (с их письменного согласия) к работе в сверхурочное время.

Сверхурочное время – это время, отработанное за пределами установленной продолжительности рабочего времени.

Так, если графиком вашей организации предусмотрен восьмичасовой рабочий день, то сверхурочным считается время, отработанное свыше восьми часов.

Если работник на основании приказа руководителя отработал больше времени, чем ему положено по графику, вы обязаны доплатить ему за сверхурочную работу.

Даже если приказ о сверхурочной работе должным образом не оформлен, но было устное распоряжение руководителя, труд за пределами рабочего времени является сверхурочной работой и оплачивается в повышенном размере (Письмо Минтруда России от 5 марта 2018 года № 14-2/В-149).

Следует помнить, что если у работника ненормированный рабочий день и он работал сверхурочно без приказа руководителя, доплата не начисляется.

Одновременно исчерпывающий перечень случаев, когда работников можно привлекать к сверхурочной работе, установлен статьей 99 Трудового кодекса.

С письменного согласия работника можно привлекать к сверхурочным работам в следующих случаях:

Без согласия работника можно привлекать к сверхурочным работам в следующих случаях:

В других случаях сверхурочные работы допускаются с письменного согласия работника и с учетом мнения представительного органа работников.

Сверхурочная работа каждого работника не должна превышать четырех часов в течение двух дней подряд и 120 часов в год (ст. 99 ТК РФ). Эти ограничения не распространяются на работу в выходные и праздничные дни, поскольку статьей 113 Трудового кодекса ограничения по продолжительности для работы в выходные и праздничные дни не установлены.

Не допускаются к сверхурочным работам:

Привлечение к сверхурочным работам инвалидов и женщин, имеющих детей в возрасте до трех лет, допускается с их письменного согласия и при условии, что такие работы не запрещены им по состоянию здоровья в соответствии с медицинским заключением. Эти работники должны быть в письменной форме ознакомлены со своим правом отказаться от сверхурочных работ.

Оплата сверхурочных

Сверхурочная работа оплачивается в повышенном размере. Статьей 152 Трудового кодекса установлено, что первые два часа работы сверхурочно оплачиваются не менее чем в полуторном размере, последующие часы — не менее чем в двойном. Конкретные размеры могут определяться коллективным договором, трудовым договором, локальным нормативным актом.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Федеральным законом от 18 июня 2017 года № 125-ФЗ внесена поправка в статью 152 Трудового кодекса. Так, уточнено, что при определении продолжительности сверхурочной работы не учитывается работа, произведенная сверх нормы рабочего времени в выходные и нерабочие праздничные дни, уже оплаченная в повышенном размере или компенсированная днем отдыха (ч. 3 ст. 152 ТК РФ).

Работники привлекаются к сверхурочным работам на основании приказа руководителя организации. В приказе указывают причину и время сверхурочных работ, работников, которые их выполняют, и сумму доплаты за работу в сверхурочное время.

Порядок расчета доплаты за сверхурочную работу зависит от формы оплаты труда:

Расчет доплаты при повременной оплате труда

При повременной оплате труда заработная плата работников может исчисляться исходя:

Если работнику вашей организации установлена часовая ставка, то сумма доплаты рассчитывается следующим образом:

| Сумма доплаты | = | Количество часов, отработанных сверхурочно | × | Часовая ставка работника | × | Коэффициент доплаты |

Коэффициент доплаты за первые два часа сверхурочных работ должен быть не меньше 1,5, а за последующие часы – не меньше 2,0 (ст. 152 ТК РФ).

Ваша организация может установить и более высокие коэффициенты доплат. Конкретные размеры коэффициентов определяют в коллективном или трудовом договоре.

Если работнику вашей организации установлена дневная ставка, то часовая ставка, необходимая для определения суммы доплаты, рассчитывается так:

| Часовая ставка | = | Дневная ставка | : | Количество рабочих часов в день |

Если работнику вашей организации установлен месячный оклад, то часовая ставка, необходимая для определения суммы доплаты, рассчитывается так:

| Часовая ставка | = | Месячный оклад | : | Количество рабочих часов в месяце |

Очевидно, что при таком варианте расчета при установлении тарифной ставки на месяц часовая ставка и доплата за сверхурочную работу в одном месяце может оказаться больше или меньше часовой ставки и доплаты в другом месяце. Поэтому чиновники Минздрава России выпустили письмо от 2 июля 2014 года № 16-4/2059436, которым могут воспользоваться организации других отраслей, поскольку статья 152 Трудового кодекса не устанавливает порядка определения минимального полуторного и двойного размера оплаты сверхурочной работы.

Чиновники советуют часовую тарифную ставку рассчитывать путем деления установленного работнику оклада на среднемесячное количество рабочих часов в зависимости от установленной продолжительности рабочей недели в часах. При этом среднемесячное количество рабочих часов рассчитывается путем деления годовой нормы рабочего времени в часах на 12. Такой порядок расчета части оклада за час работы для оплаты сверхурочной работы (а также в ночное время или нерабочие праздничные дни) позволяет за равное количество часов, отработанных в различных месяцах, получать одинаковую оплату.

Порядок исчисления часовой тарифной ставки из установленной месячной необходимо закрепить в коллективном договоре, соглашении или локальным нормативным актом.

Расчет доплаты при сдельной оплате труда

При сдельной оплате труда порядок расчета доплаты устанавливается в коллективном (индивидуальном) трудовом договоре.

Договор может предусматривать:

Размер часовой тарифной ставки работника устанавливается в штатном расписании.

Доплата за работу в вечернюю и ночную смену при многосменном режиме

Многосменным называется режим работы, при котором организация или ее подразделение (цех, участок) работает в несколько смен в течение суток (например, в три смены по восемь часов).

При этом работники организации в течение определенного периода времени (например, месяца) работают в разные смены.

Многосменный режим устанавливается в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования и увеличения объема продукции (услуг).

Сотрудникам, работающим в двух- или трехсменном режиме, должна начисляться доплата за работу в вечернюю и ночную смену.

Смена, в которой не меньше половины рабочего времени приходится на время с 22 часов вечера до 6 часов утра, является ночной.

Смена, которая непосредственно предшествует ночной, является вечерней.

Минимальный размер доплат за работу в многосменном режиме был ранее установлен постановлением Совмина СССР и ВЦСПС от 12 февраля 1987 года № 194, которое перестало действовать согласно постановлению Правительства РФ от 28 апреля 2011 года № 332. Однако те или иные доплаты могут устанавливаться отраслевыми соглашениями.

За каждый час работы в ночную и вечернюю смену может начисляться доплата в процентах от часовой ставки.

Конкретный размер доплаты за работу в многосменном режиме устанавливают в коллективном трудовом договоре или в положении об оплате труда в организации по согласованию с профсоюзным органом (если он есть).

Порядок расчета доплаты за работу в многосменном режиме зависит от формы оплаты труда:

Расчет доплаты при повременной оплате труда

При повременной оплате труда заработная плата работников может исчисляться исходя:

Если работнику вашей организации установлена часовая ставка заработной платы, то сумма доплаты рассчитывается следующим образом:

| Доплата за работу в вечернюю смену | = | Количество часов, отработанных в вечернюю смену | × | Часовая ставка заработной платы | × | Установленный процент доплаты |

| Доплата за работу в ночную смену | = | Количество часов, отработанных в ночную смену | × | Часовая ставка заработной платы | × | Установленный процент доплаты |

Если работнику вашей организации установлена дневная ставка заработной платы, то часовая ставка, необходимая для определения суммы доплаты, рассчитывается так:

| Доплата за работу в ночную смену | = | Дневная ставка | : | Количество рабочих часов в день |

Если работнику вашей организации установлен месячный оклад, то часовая ставка, необходимая для определения суммы доплаты, рассчитывается так:

| Часовая ставка | = | Месячный оклад | : | Количество рабочих часов в месяце |

Расчет доплаты при сдельной оплате труда

При сдельной оплате труда доплата за работу в ночное время рассчитывается исходя из часовой ставки работника-сдельщика.

Размер часовой тарифной ставки работника устанавливается в штатном расписании.

Сумма доплаты рассчитывается следующим образом:

| Доплата за работу в вечернюю смену | = | Количество часов, отработанных в вечернюю смену | × | Часовая ставка заработной платы | × | Установленный процент доплаты |

| Доплата за работу в ночную смену | = | Количество часов, отработанных в ночную смену | × | Часовая ставка заработной платы | × | Установленный процент доплаты |

Доплата за работу в праздничные и выходные дни

Работа в выходные и нерабочие праздничные дни, как правило, запрещается (ст. 113 ТК РФ).

Однако работодатель может привлечь сотрудников к работе в выходные и праздничные дни без их согласия в следующих случаях:

Привлечение к работе в выходные и праздничные дни творческих работников организаций кинематографии, театров, СМИ и т. п. допускается в порядке, устанавливаемом коллективным договором.

В других случаях привлечение к работе в выходные и праздничные дни допускается с письменного согласия работника и с учетом мнения представительного органа работников.

Привлекать к работе в выходные и праздничные дни инвалидов и женщин, имеющих детей в возрасте до трех лет, допускается только с их согласия в случае, если такая работа не запрещена им по медицинским показаниям.

Эти работники должны быть в письменной форме ознакомлены со своим правом отказаться от работы в выходной или праздничный день. Работа в праздничные и выходные дни оплачивается в двойном размере (ст. 153 ТК РФ).

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

В письме от 2 ноября 2018 г. № 14-1/В-872 Минтруд указал, что в тех случаях, когда работник помимо оклада получает еще компенсационные и стимулирующие выплаты, в расчет оплаты за работу в выходные и праздничные дни они тоже входят. Чиновники рекомендуют прописать такой порядок в коллективных договорах и локальных нормативных актах.

Независимо от рекомендаций Минтруда компания обязана оплатить сотруднику выход на работу в выходной или нерабочий праздничный день. Причем с учетом положенных ему за эту работу компенсаций и премий.

Эта позиция подтверждена постановлением Конституционного суда РФ от 28 июня 2015 г. №26-П.

Федеральным законом от 18 июня 2017 года № 125-ФЗ статья 153 Трудового кодекса дополнена новой частью: «Оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 0 часов до 24 часов)».

То есть ранее, если смена работника приходилась как на будний день, так и выходной или праздник, работодатель обязан был оплатить эту смену в двойном размере без учета времени, фактически отработанного. Теперь в двойном размере нужно оплачивать только время, фактически приходящееся на выходной или праздник.

По желанию сотрудника, работавшего в выходной или праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Сотрудники привлекаются к работе в праздники или выходные на основании приказа руководителя. В приказе указывают:

Размер доплаты за работу в праздничный (выходной) день установлен статьей 153 Трудового кодекса России. Расчет суммы доплаты зависит от формы оплаты труда:

Расчет доплаты при повременной оплате труда

При повременной оплате труда заработная плата работников может исчисляться исходя:

Если работнику вашей организации установлена часовая ставка заработной платы, то сумма доплаты рассчитывается следующим образом:

| Сумма доплаты | = | Часовая ставка | × | Количество часов, отработанных в праздничный (выходной) день | × | 2 |

Если работнику вашей организации установлена дневная ставка заработной платы, то сумма доплаты рассчитывается так:

| Сумма доплаты | = | Дневная ставка | × | Количество отработанных в праздничных (выходных) дней | × | 2 |

Если работнику вашей организации установлен месячный оклад, то для расчета суммы доплаты необходимо определить его часовую ставку.

| Часовая ставка | = | Месячный оклад | : | Количество рабочих часов в месяце |

Сотрудник может отработать праздничный или выходной день:

Если сотрудник работал в праздничный или выходной день в пределах установленной нормы рабочего времени (например, в пределах 160 часов при 40-часовой рабочей неделе), то доплата рассчитывается так:

| Сумма доплаты | = | Часовая ставка | × | Количество часов, отработанных в праздничный (выходной) день |

Если работник превысил установленную норму рабочего времени (например, отработал 164 часа при норме рабочего времени 160 часов), работая в праздничные или выходные дни, доплата рассчитывается так:

| Сумма доплаты | = | Часовая ставка | × | Количество часов, отработанных в праздничный (выходной) день | × | 2 |

Расчет доплаты при сдельной оплате труда

При сдельной оплате труда доплата рассчитывается следующим образом:

| Сумма доплаты | = | Количество продукции, произведенной в праздничный (выходной) день | × | Расценка за единицу изделия | × | 2 |

Доплата за совмещение профессий и выполнение обязанностей временно отсутствующих работников

C согласия сотрудника его можно привлечь к работе по другой специальности с сохранением основных трудовых обязанностей (совмещение профессий или должностей) или поручить ему работу временно отсутствующего сотрудника.

В этих случаях вы обязаны начислить работнику доплату.

Размер доплаты и порядок ее определения устанавливают по соглашению сторон трудового договора (работника и работодателя).

Доплата начисляется на основании приказа руководителя. В приказе указывают должность, по которой работник будет выполнять работы, объем и сроки выполняемых работ, размер доплаты.

Порядок расчета доплаты за совмещение профессий и выполнение работ временно отсутствующего сотрудника зависит от формы оплаты труда:

Расчет доплаты при повременной оплате труда

При повременной оплате труда по договоренности между работником и работодателем доплата может устанавливаться:

Расчет доплаты при сдельной оплате труда

При сдельной оплате труда порядок расчета доплаты устанавливается в коллективном (индивидуальном) трудовом договоре.

Как правило, сумма доплаты рассчитывается исходя из количества продукции, которую изготовил работник по другой профессии, и сдельных расценок на нее.

Читайте в бераторе

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Выбор читателей

Изменения бухгалтерского и налогового законодательства с 2022 года

Изменения трудового законодательства с 2022 года: важное для бухгалтера и директора

Основные и льготные тарифы страховых взносов на 2022 год

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование