Налоговая нагрузка: что это такое и как ее контролировать

Экономический термин «налоговая нагрузка» имеет несколько трактовок. Банки и налоговики используют его для определения добросовестности бизнеса, а экономисты для прогнозирования финансового состояния компании.

Если не держать налоговую нагрузку под контролем, предприятие может стать экономически нестабильным, банк заблокирует счета и будет подозревать директора компании в отмывании денег, а инспекторы решат, что вы уплатили недостаточно налогов.

Рассказываем, как вычислить показатель налоговой нагрузки в зависимости от сферы деятельности, как его контролировать и что делать, если он выше или ниже нормы.

Что такое налоговая нагрузка

Этим термином называют долю выручки, которая в среднем приходится на уплату налогов и обязательных взносов в бюджет. По размеру этой доли банки и ФНС определяют, нет ли в вашем бизнесе признака ухода от налогов и отмывания денег.

Считают так называемую безопасную долю в зависимости от целей. Если хотите выяснить, не будет ли претензий у банка, нужно вычислять чистый процент. Если хотите предугадать претензии налоговой, считайте коэффициент по формулам ФНС и сравнивайте их с опубликованными значениями средних и безопасных коэффициентов.

Если ваша налоговая нагрузка меньше предусмотренных безопасных значений, банки и налоговая могут посчитать компанию недобросовестной. Они запросят документы, подтверждающие легальность ваших финансовых операций.

Налоговая нагрузка с точки зрения ФНС

Налоговая служба предпочитает считать нагрузку с помощью специальных коэффициентов, а затем сравнивать получившийся результат с таблицей безопасных значений.

Какие значения безопасны

Чтобы не вызывать подозрений, налоговая нагрузка компании должна быть не меньше определенного процента. Размер зависит от вида деятельности. Например, для предприятий в сфере добычи топливно-энергетических полезных ископаемых безопасной считается довольно высокая налоговая нагрузка в 50,9 %. Для производства и распределения газообразного топлива наоборот — 1,3 %.

Вот еще несколько примеров отраслей и безопасных коэффициентов:

Полностью таблицу можно посмотреть на сайте ФНС.

Как рассчитать коэффициенты

Для расчета совокупной налоговой нагрузки используйте формулу из Приказа ФНС от 30.05.2007 № ММ-3-06/333.

Выручка берется без учета акцизов и НДС, в сумму налогов включают НДФЛ. Страховые взносы за налоговую нагрузку не считаются.

Формула для расчета налоговой нагрузки выглядит так:

Налоговая нагрузка = Сумма уплаченных взносов ÷ Доходы * 100

Пример

Всего уплатили налогов, включая НДФЛ — 100 000 руб. Общий доход компании — 2,5 млн руб.

Налоговая нагрузка = 100 000 ÷ 2 500 000 * 100 = 4 %

Получившийся результат сравните с таблицей коэффициентов по видам деятельности.

Для организаций на общей системе налогообложения ФНС разработала специальный налоговый калькулятор по расчету налоговой нагрузки. Чтобы воспользоваться им, обозначьте налоговый период, отрасль и регион. Помимо этого введите в сервис сумму фактически уплаченных налогов и полученных доходов. Калькулятор сравнит фактическую налоговую нагрузку со средней по налогоплательщикам, работающим в вашем регионе в аналогичной сфере.

Еще можно рассчитывать налоговую нагрузку в зависимости от системы налогообложения — именно так происходит отбор претендентов на проверку в ФНС («инструкция» была размещена в Письме ФНС от 25.07.2017 № ЕД-4-15/14490@).

Для ООО на ОСН

Нужно сложить начисленный к уплате в бюджет НДС и сумму налога на прибыль, а затем разделить на выручку из бухгалтерской отчетности (без НДС) и умножить все на 100.

Для ИП на ОСН

Нужно разделить исчисленный НДФЛ на общую сумму дохода, который облагается налогом. Данные взять из декларации 3-НДФЛ. Получившуюся сумму умножить на 100.

Для ИП или ООО на УСН и для ИП на ЕСХН

Сумму исчисленного налога делят на сумму полученных доходов, затем умножают на 100. Данные есть соответственно в декларации по УСН или в декларации по ЕСХН.

Обратите внимание: если у компании или ИП есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, налога на добычу полезных ископаемых или пользованию ресурсами, то они тоже включаются в подсчет.

Получившийся коэффициент ФНС будет сравнивать с данными аналогичных налогоплательщиков и средними показателями по отрасли. Если нагрузка будет значительно ниже значений, руководителя компании или ИП могут вызвать на беседу в инспекцию.

Ранее ФНС сравнила налоговую нагрузку типового предприятия для разных режимов налогообложения.

Нагрузка по НДФЛ

Еще стоит анализировать налоговую нагрузку по отчислениям за работников. Нужно исчисленный НДФЛ разделить на общую сумму доходов.

ФНС в случае проверок по НДФЛ обращает внимание не только на удельный вес показателя, но и на динамику — насколько НДФЛ уменьшился по сравнению с прошлым кварталом или годом.

Еще один повод для изучения деятельности компании — выплата зарплат ниже среднего уровня по региону. Если бизнес может подтвердить снижение нагрузки по НДФЛ сокращением сотрудников или другими документами, проблем, скорее всего, не будет.

Нагрузка по НДС

Это отдельный показатель, который отличается от коэффициентов налоговой нагрузки для систем налогообложения — в расчет идет не доля в доходе компании, а удельный вес вычетов в общей сумме начисленного НДС.

Чтобы рассчитать коэффициент, нужно общую сумму вычетов разделить на общую сумму начисленного НДС, а затем умножить на 100. Данные берите соответственно из строк 190 и 118 раздела 3 декларации по НДС.

Судя по Приказу ФНС от 30.05.2007 N ММ-3-06/333@, удельный вес вычета за четыре квартала не должен превышать 89 % от суммы начисленного за этот период налога. Если доля вычетов превысит уровень, ФНС может инициировать выездную проверку или запросить пояснения. Чтобы этого не произошло, можно контролировать вычеты и в случае необходимости ровно распределять их по разным периодам. Или быть готовым предоставить подтверждающие документы и доказать экономическую добросовестность.

Налоговая нагрузка с точки зрения банков

Добросовестность бизнеса с точки зрения налоговой нагрузки пытаются определять и банки. В частности, с помощью этого показателя кредитные учреждения выявляют и пресекают сомнительные операции у организаций.

Сейчас банки используют Методические рекомендации ЦБ РФ №18-МР. Ваша деятельность привлечет дополнительное внимание, если доля уплаты налогов и других обязательных платежей окажется ниже 0,9 % от дебетового оборота по счету.

Когда низкую налоговую нагрузку выявят, банк проведет подробный анализ движений средств по счету и потребует у компании документы, подтверждающие ее финансовую добросовестность — ими могут стать договоры с клиентами, справки об уплате налогов и отсутствие претензий к бизнесу от ФНС, договоры на оказание услуг или трудовые договора.

Банк может заблокировать расчетный счет до выяснения обстоятельств в соответствии с Федеральным законом от 07.08.2001 № 115-ФЗ. Чтобы счета снова заработали, придется доказать свою добросовестность — например, подтвердить, что вы проводили перевод не с целью отмыть деньги или выплатить серую зарплату, а в реальных бизнес-целях.

Банки проверяют легальность движения денежных средств с помощью налоговой нагрузки у любого бизнеса, неважно, ООО у вас или статус ИП.

Чтобы не вызвать подозрений, контролируйте ваши финансовые потоки — вовремя платите налоги и старайтесь держать их долю выше 0,9 % от общего оборота. Если доля меньше, будьте готовы оперативно доказать свою добросовестность — веди архив документов для каждой денежной операции.

Налоговая нагрузка с точки зрения финансового планирования

Налоговую нагрузку считают и контролируют сами предприниматели для экономии средств. Например, вы выяснили, что показатель нагрузки даже выше безопасных значений от ФНС и банков. Это повод пересмотреть вашу финансовую политику и отношение к выплатам в бюджет.

Варианты могут быть разными, главное — не прибегать к противозаконным методам.

Переход на другую систему налогообложения

Возможно, ваш бизнес платит налогов больше, чем нужно. Рассчитайте налоговую нагрузку с другими системами налогообложения. Сделать это можно автоматически и онлайн с помощью калькулятора.

Подробности про возможности налоговой оптимизации читайте в статье: Как выбрать налоговый режим на 2021 год

Оптимизация зарплатных налогов

Кроме удержания 13 % НДФЛ бизнес вынужден платить за каждого работника еще и обязательные страховые взносы. Итого выплаченная на руки зарплата по факту увеличивается на 30-40 %.

Проанализируйте функции штатных работников. Если часть из них можно рассматривать как разовые услуги, выгоднее отказаться от постоянного специалиста в штате и заменить его подрядчиками, например. ИП или самозанятыми.

Важно помнить о том, что нельзя просто заменять трудовые договоры на договоры подряда и вынуждать работников зарегистрироваться в другом статусе. Например, сотрудничать можно только с теми самозанятыми, которые в предшествующие два года не работали в вашей компании. А если налоговая усмотрит в работе с самозанятым или ИП признаки трудовых отношений, то бизнесу доначислят НДФЛ и взносы.

Чтобы этого не произошло, нельзя включать в договор подряда трудовые условия. Например, нельзя требовать от подрядчика соблюдения режима работы и отдыха, указывать ему место работы, оформлять его на должность в соответствии со штатным расписанием, платить зарплату, а не гонорар, предусматривать дисциплинарную ответственность и отпуск.

Не создавайте налоговые схемы

Бывает, что бизнес прибегает к дроблению бизнеса — например, организует несколько юридических лиц с разными статусами для разделения деятельности на опт, розницу и B2B. Или переводит на аутсорсинг бухгалтерию, кадровиков и маркетинг.

Это опасный путь — ФНС может признать за бизнесом необоснованную налоговую выгоду и выставить претензии по уходу от налогов.

Кратко о том, что такое налоговая нагрузка и как ее контролировать

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Смотрите наши видеоролики по расчету налоговой нагрузки:

Какие документы определяют понятие налоговой нагрузки

Основными документами, дающими определение понятия «налоговая нагрузка» применительно к взаимоотношениям между налогоплательщиком и налоговыми органами, являются:

Уже из самих названий этих документов вытекает высокая значимость рассматриваемого показателя не только для ИФНС, но и для налогоплательщиков. В приказе № ММ-3-06/333@ в перечне критериев, по которым производится отбор налогоплательщиков для проверки, налоговая нагрузка стоит на 1-м месте, а в письмах № АС-4-2/12722 и № ЕД-4-15/14490@ ей не только отводится значительная часть текста, но и приведены те ее значения (письмо № АС-4-2/12722) или сравнительные показатели (письмо № ЕД-4-15/14490@), которые могут стать причиной пристального внимания к деятельности юрлица или ИП.

Что такое налоговая нагрузка

Исходя из формул расчета, приведенных в вышеуказанных документах, налоговая нагрузка по смыслу ближе всего к понятию «налоговое бремя». Последнему «Современный экономический словарь» (Москва, «ИНФРА-М», 2011 год) придает 2 значения, определяя его как:

1-е из этих значений более интересно для оценочного и сравнительного анализа, и оно-то и соответствует идее алгоритма расчета налоговой нагрузки, содержащейся в вышеперечисленных документах ФНС России. Таким образом, налоговая нагрузка — это доля суммы уплачиваемых за какой-то период налогов в какой-либо экономической базе за тот же период, позволяющая оценить влияние величины налоговых платежей на доходность и рентабельность оцениваемого субъекта.

Налоговая нагрузка может рассчитываться на разных экономических уровнях:

В зависимости от экономического уровня и целей расчета этого показателя его базой может являться, например:

Как расчетный показатель налоговая нагрузка перекликается с понятием эффективной ставки налога, которая представляет собой процентное содержание фактически начисленного налога в налоговой базе по этому налогу. В письмах № АС-4-2/12722 и № ЕД-4-15/14490@ это понятие определяется как налоговая нагрузка по соответствующему налогу.

Кому нужно знать величину налоговой нагрузки

Налоговая нагрузка, рассчитываемая на разных экономических уровнях, представляет интерес для пользователей соответствующего уровня в отношении:

К самостоятельному расчету налогоплательщиками показателей, служащих для налоговых органов критерием для отбора кандидатов на выездную налоговую проверку, призывает ФНС России в приказе № ММ-3-06/333@, обещая им в случае поддержания этих показателей на уровне среднеотраслевых значений:

Из этих соображений налогоплательщику целесообразно внимательно ознакомиться с содержанием основных документов, посвященных налоговой нагрузке.

Кроме того, анализ собственной деятельности позволяет обнаружить в ней моменты, изменение или оптимизация которых может:

Сравнительную характеристику наиболее распространенных систем налогообложения смотрите в этом материале.

Как рассчитать налоговую нагрузку

Все вышеуказанные документы содержат формулы расчета налоговой нагрузки:

ВАЖНО! Несмотря на то, что письмо ФНС № АС-4-2/12722 с формулами расчета налоговой нагрузки по налогу на прибыль и НДС отменено, полагаем, что эти формулы все также целесообразно использовать для самоконтроля.

В приказе № ММ-3-06/333@ приводится следующее определение: совокупная налоговая нагрузка — это отношение суммы уплаченных по данным отчетности налоговых органов к выручке, определенной по данным Госкомстата (т.е. по данным отчета о прибылях и убытках, без НДС). Важно, что в сумму налогов входит НДФЛ, но не включены страховые взносы. Также в расчете не участвуют ввозной НДС и налоги, уплаченные в качестве налогового агента (кроме НДФЛ).

Для расчета нагрузки по отдельным налогам можно использовать следующие формулы:

где: ННп — налоговая нагрузка по налогу на прибыль;

Нп — налог на прибыль, начисленный к уплате по декларации;

Др — доход от реализации, определенный по данным декларации по прибыли;

Двн — внереализационный доход, определенный по данным декларации по прибыли.

Расчетный пример, а также информацию о том, какая налоговая нагрузка по налогу на прибыль является низкой, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

где: ННндс — налоговая нагрузка по НДС;

Нндс — НДС, начисленный к уплате по декларации;

НБрф — налоговая база, определенная по данным раздела 3 декларации по НДС (рынок РФ).

ННндс = Нндс / НБобщ,

где: ННндс — налоговая нагрузка по НДС;

Нндс — НДС, начисленный к уплате по декларации;

НБобщ — налоговая база, определенная как сумма налоговых баз, отраженных в разделах 3 и 4 декларации по НДС (рынок РФ плюс экспорт).

Проверить свои расчеты налоговой нагрузки по НДС, а также долю вычетов на предмет налогового риска, вы можете с помощью Готового решения от КонсультантПлюс. Доступ к К+ можно получить бесплатно, прямо сейчас.

ННндфл = Нндфл / Дндфл,

где: ННндфл — налоговая нагрузка по НДФЛ;

Нндфл — НДФЛ, начисленный к уплате по декларации;

Дндфл — доход по декларации 3-НДФЛ.

где: ННусн — налоговая нагрузка по УСН;

Нусн — УСН-налог, начисленный к уплате по декларации;

Дусн — доход по УСН-декларации.

ННесхн = Несхн / Десхн,

где: ННесхн — налоговая нагрузка по ЕСХН;

Несхн — ЕСХН-налог, начисленный к уплате по декларации;

Десхн — доход по ЕСХН-декларации.

ННосно = (Нндс + Нп) / В,

где: ННосно — налоговая нагрузка по ОСНО;

Нндс — НДС, начисленный к уплате по декларации по НДС;

Нп — налог на прибыль, начисленный к уплате по декларации по прибыли;

В — выручка, определенная по отчету о прибылях и убытках (т. е. без НДС).

К формулам расчета для ИП, УСН, ЕСХН и ОСНО есть примечание, что в случае, если налогоплательщик также платит иные налоги (на землю, воду, транспорт, имущество, НДПИ, акцизы, природные ресурсы), то начисления по этим налогам учитываются в расчете. НДФЛ в этом перечне отсутствует, а значит, в отличие от формулы, определенной для расчета совокупной налоговой нагрузки, не участвует в формировании аналогичного результата по отдельным налоговым режимам.

В письме № ЕД-4-15/14490@ в сравнении с текстом отмененного письма № АС-4-2/12722 отсутствуют первые 3 формулы (расчет по налогу на прибыль и 2 расчета по НДС). Остальные формулы расчета в этих письмах идентичны и имеют аналогичное по содержанию примечание об учете в расчетах сумм иных налогов, если такие налогоплательщиком уплачиваются.

Из анализа формул, относящихся к НДС, можно сделать вывод, что в расчете не учитывается НДС налогового агента, который по правилам заполнения декларации по этому налогу не входит в итоговую сумму, начисленную к уплате.

Цифра, рассчитанная по любой из формул, определяется в процентах, т.е. путем умножения на 100.

Все вышеприведенные формулы абсолютно разные, но все они отвечают экономическому смыслу показателя налоговой нагрузки и имеют право на существование.

Для упрощения расчетов предлагаем вам использовать калькулятор налоговой нагрузки с сайта ФНС. С его помощью вы не только подсчитаете свою нагрузку, но получите сравнение со средними показателями по отрасли. Где найти и как пользоваться калькулятором, мы рассказывали здесь.

Каков допустимый уровень налоговой нагрузки

Рассмотренные формулы применяются для расчета налоговой нагрузки в 2019-2020 годах.

Налогоплательщикам, которые намерены использовать этот показатель для самостоятельного установления величины риска выездной налоговой проверки, рекомендуется следующее:

С чем сравнивать свой показатель, если данных по вашей отрасли у ФНС нет, узнайте здесь.

При наличии существенных отклонений от этих цифр в невыгодную для налогоплательщика сторону необходимо проверить данные, задействованные в расчете, на наличие ошибок и при их правильности подготовить для ИФНС аргументы, объясняющие причины низкой налоговой нагрузки. Это могут быть, например:

О том, каким может быть текст записки, представляемой в ответ на запрос ИФНС о пояснениях, читайте в материале «Пояснительная записка в налоговую по требованию – образец».

Итоги

Налоговая нагрузка – показатель, имеющий достаточно важное значение не только для налоговых органов (для них он играет не последнюю роль при принятии решения о проведении выездной налоговой проверки), но и для самого налогоплательщика. Последний анализ этого показателя дает возможность сделать выбор в пользу применения той или иной системы налогообложения и оценить риски пристального внимания ИФНС к данным подаваемой отчетности. Формул расчета налоговой нагрузки существует несколько, но для целей налогового анализа наиболее часто из них применяется соотношение, представляющее собой долю начисленного к уплате налога (налогов) к величине полученного за соответствующий период дохода.

Какие возможности оптимизации налогов при УСН?

Как оптимизировать налоговую нагрузку при применении УСН

Упрощенная система налогообложения сама по себе уже является неким способом оптимизации налоговой нагрузки. Ведь она позволяет заменить уплатой единого налога такие налоги, как (пп. 2, 3 ст. 346.11 НК РФ):

Но и в рамках самой системы есть способы оптимизации своих налоговых обязательств.

Сравнительный анализ УСН и ОСНО смотрите в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Правильный объект

При объекте «доходы» налог исчисляется по ставке от 1 до 6%, а при объекте «доходы, уменьшенные на величину расходов» ставка составляет от 5 до 15% (пп. 1, 2 ст. 346.20 НК РФ). Поэтому первое (и самое важное!), что позволит законно снизить налоги при УСН, — это использование верного объекта налогообложения.

Выбирая объект, нужно учитывать следующие факторы:

Разумный учет

Также сэкономить на налогах помогут различные манипуляции с доходами или расходами (разумеется, производимые в рамках закона). Например:

Возможны и иные способы снижения налоговой нагрузки на УСН. Все зависит от вида и условий деятельности налогоплательщика.

Способы налоговой оптимизации с помощью «упрощенца»

Брать эти способы в работу следует с осторожностью, поскольку при их использовании достаточно велик риск конфликта с контролирующими органами. Налоговики могут обвинить вас в умышленном дроблении бизнеса с целью ухода от налогов, что обернется налоговыми доначислениями, пенями и штрафами. А значит, применение этих способов оптимизации должно обосновываться экономическими, организационными и технологическими особенностями деятельности.

Важно! КонсультантПлюс предупреждает

ФНС России на основе судебной практики сформулировала ряд обстоятельств, которые могут говорить о том, что целью разделения бизнеса является уход от уплаты налогов.

Условно их можно разделить на признаки, которые указывают на несамостоятельность субъектов дробления, общность производственных и других ресурсов, идентичность видов деятельности участников дробления, работу с одними и теми же контрагентами и формальное применение спецрежимов.

Все признаки подробно рассмотрены в К+. Пробный доступ к системе бесплатен.

Итак, наиболее распространенные способы оптимизации налоговой нагрузки на бизнес с использованием компании на УСН следующие:

Итоги

Оптимизация налогов при УСН на практике рассматривается в двух аспектах: как способ регулирования размера налоговой обязанности самого уэсэнщика, так и использование его в качестве средства снижения налогов на бизнес в целом. И в том и в другом случае оптимизация должна быть именно оптимизацией, а не уходом от налогов (то есть происходить строго в рамках закона). Иначе вместо экономии можно получить конфликт с проверяющими, доначисления и налоговые санкции.

7 способов экономить на налогах

Читайте также

Переход ИП на самозанятость: выгоды и ограничения

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Как предотвратить блокировку онлайн-кассы

Патентная система налогообложения изменилась с 2021 года: плюсы и минусы

Как выбрать чат-бота для бизнеса

Многие владельцы бизнесов могут платить меньше налогов, но не делают этого: подводит незнание Налогового кодекса и тонкостей финансового планирования. Объясняем на примерах, как малым предприятиям оптимизировать налоговую нагрузку и получать больше прибыли.

Из этой статьи вы узнаете:

Выбираем оптимальную схему налогообложения

Грамотный подход уже на этапе организации бизнеса и сравнительные расчеты при выборе системы налогообложения помогут вам сэкономить. В первую очередь нужно проанализировать несколько факторов: вид деятельности, количество сотрудников, регион расположения, планируемые расходы и имущество, которое будет использоваться для дела. Исходя из этого, нужно выбирать систему налогообложения.

Проработав 7 лет в крупном салоне, Ольга решила открыть свою парикмахерскую в Подмосковье.

Она зарегистрировала ИП, оборудовала небольшой зал и наняла 2 сотрудников. Хозяйка прежнего салона говорила, что работает по упрощенной системе налогообложения (УСН) «Доходы» 6%, и Ольга поступила так же.

Средние финансовые показатели за месяц:

Финансовые показатели за год:

Общая сумма уплаченных страховых взносов — 246 745 рублей.

Налог УСН за год: 4 200 000 × 6% = 252 000 рублей.

При системе УСН «Доходы» разрешено уменьшить сумму налога на уплаченные страховые взносы. Размер вычета не должен превышать половины платежа (п. 3.1 ст. 346.21 НК РФ).

Поскольку размер взносов (246 745 рублей) больше 50% от суммы уплаченного налога (252 000 рублей), Ольга перечисляет в бюджет только половину — 126 000 рублей.

Общая сумма годовых затрат составит:

126 000 (налог) + 181 200 (взносы за сотрудников) + 65 545 (взносы на ИП) = 372 745 рублей.

Неплохой результат для начинающего ИП. Но мог бы быть лучше, если бы Ольга знала о других вариантах налогообложения.

Как можно было сэкономить

При патентной системе (ПСН) Ольга купила бы патент для парикмахерской с двумя сотрудниками за 26 601 рублей.

Финансовые показатели за год на ПСН

181 200 (взносы за сотрудников) + 65 545 (взносы ИП за себя) + 26 601 (стоимость патента) = 273 346 рублей.

Получается, предприниматель могла сэкономить: 372 745 − 273 346 = 99 399 рублей.

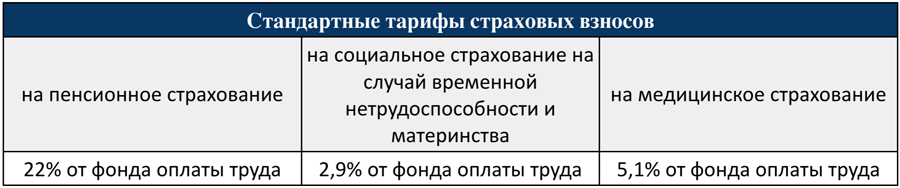

Применяем пониженную ставку взносов на социальное страхование

Стандартные тарифы страховых взносов во внебюджетные фонды установлены ст. 426 НК РФ.

Стандартные тарифы страховых взносов

Но существуют и пониженные ставки, при которых в Пенсионный фонд нужно отчислять всего 20%, а в фонды медицинского и социального страхования ничего платить не надо (пп. 3 п. 2 ст. 427 НК РФ).

Льготой могут пользоваться ООО или ИП, которые находятся на упрощенной системе налогообложения (УСН) (пп. 5 п. 1 ст. 427 НК РФ), если годовой доход предприятия не превышает 79 миллионов рублей (пп. 3 п. 2 ст. 427 НК РФ).

Еще одно обязательное условие — прибыль от деятельности, на которую распространяются налоговые льготы, должна превышать 70% от всего дохода организации или ИП.

К примеру, предприятие на УСН продает оптом бутилированную воду. Эта деятельность включена в льготный список. Годовой доход компании — 54 миллиона рублей. Поэтому взносы на социальное страхование она платит по пониженной ставке в 20%.

Фирма начинает продавать сопутствующие товары — кулеры, пластиковые стаканчики и др. Общий доход вырастает до 70 миллионов рублей. Но доля прибыли от розлива и продажи воды падает со 100% до 69%. Поэтому компания должна платить страховые взносы в полном объеме.

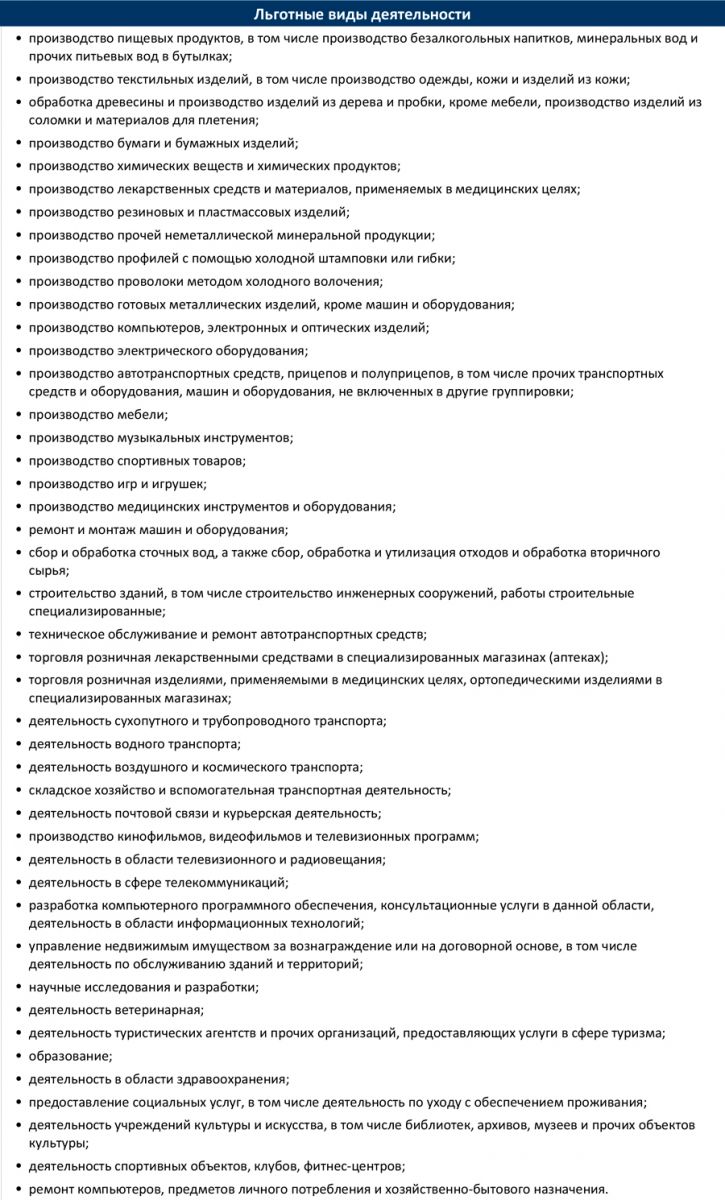

Размер тарифа зависит от вида деятельности налогоплательщика, скидку получают:

Список льготных видов деятельности

Список значительный — проверьте, есть ли в нем ваш вид деятельности. Если обнаружили, что льгота вам положена, но вы ею не пользовались, можно пересчитать тарифы, вернуть или зачесть переплату.

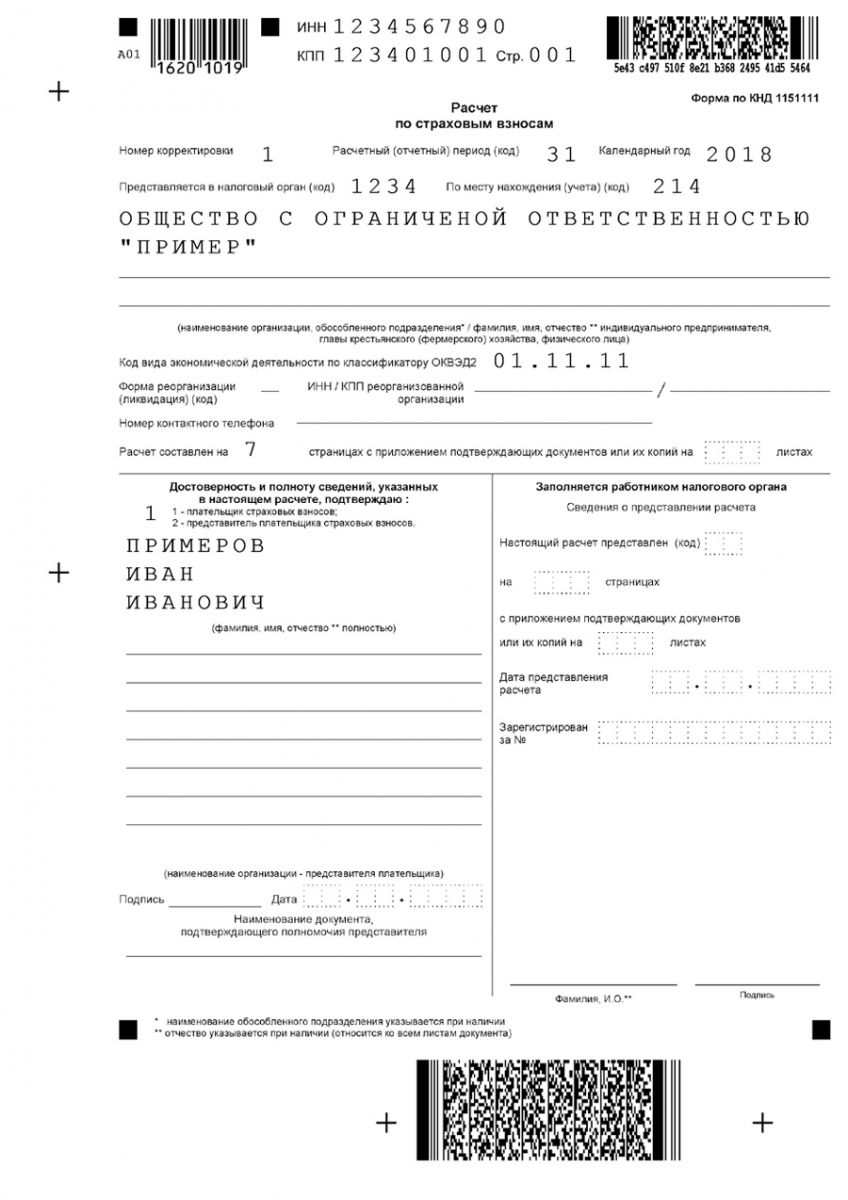

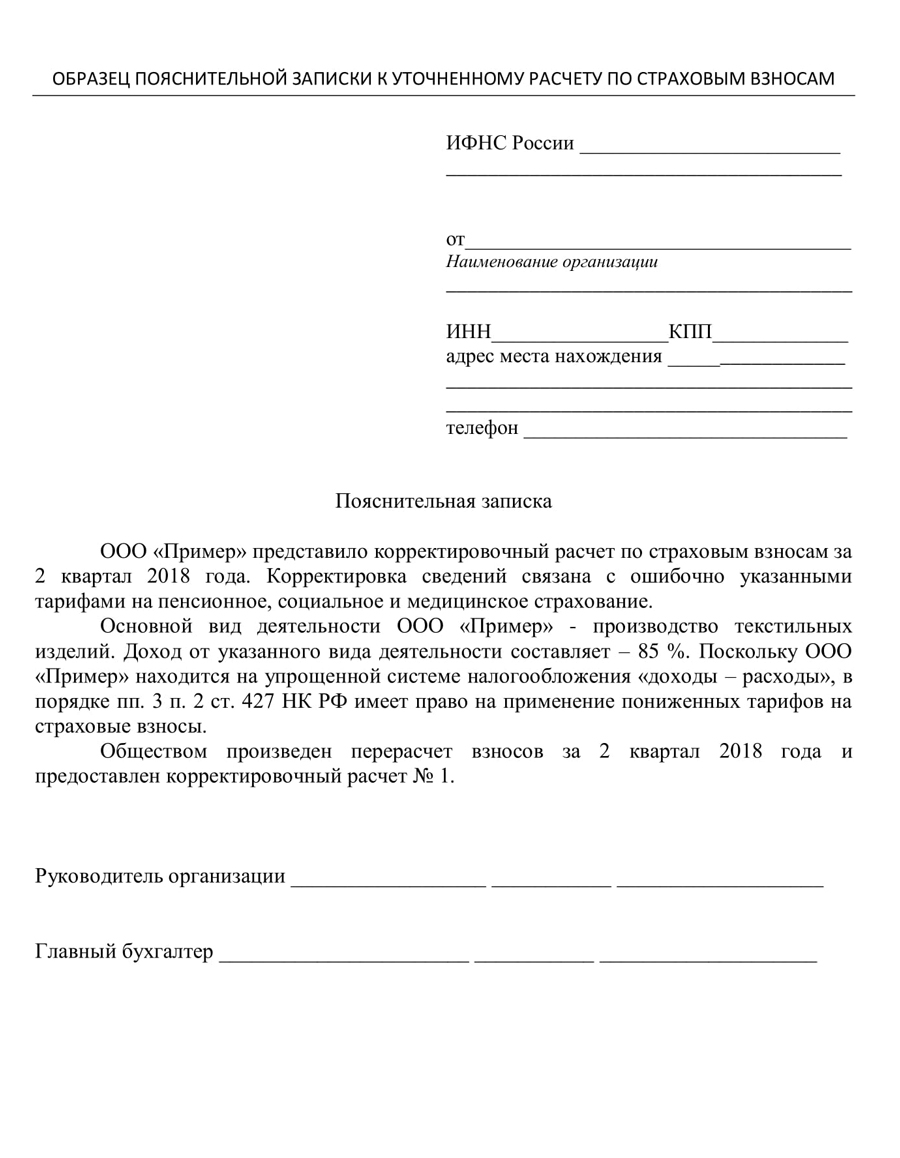

Для этого необходимо представить в налоговую инспекцию уточненный расчет по страховым взносам и приложить пояснительную записку, в которой объяснить причины его подачи.

В отчет включите разделы исходного отчета, но с правильными данными. Раздел 3 «Персонифицированные данные» в новый документ добавлять не нужно.

Пример заполнения первой страницы корректировочного расчета по страховым взносам

Пример пояснительной записки к уточненному расчету по страховым взносам

Получить переплату можно только после подачи письменного заявления в порядке ст. 79 НК РФ. Если у вас задолженность по пеням или штрафам, всю сумму не вернут — часть денег направят на погашение долга (ст. 78 НК РФ).

Стоматологическая клиника работает по УСН по системе «Доходы − расходы». В клинике 12 сотрудников. Годовой доход не превышает 19 миллионов рублей. Предприятие может платить страховые взносы по сниженным тарифам, но руководитель не знает об этом.

Фонд оплаты труда за год — 7,2 миллионов рублей.

Сумма страховых взносов — 2,16 миллионов рублей (7,2 миллионов рублей × 30%).

Клиника нанимает нового бухгалтера, который знает о льготах. Специалист сдает уточненные отчеты с пониженными тарифами (20%) и подает заявление на возврат переплаты.

За несвоевременную уплату страховых взносов клинике начислили пеню — 15 тысяч рублей, поэтому на расчетный счет возвращают только 705 000 рублей (7,2 миллионов рублей × 10% − 15 тысяч рублей).

Минимизируем расходы на зарплату руководству

Зарплата руководителей составляет значительную часть фонда оплаты труда. Кто-то идет по законному пути и платит все налоги, а кто-то рискует и использует зарплаты «в конвертах».

Но вместо использования «теневых» схем можно сэкономить легально — заменить топ-менеджмент управляющей компанией (ст. 42 ФЗ № от 08.02.1998). Решение подходит только для предприятий, работающих на общепринятой системе налогообложения (ОСНО).

Управляющая компания — это группа профессионалов-руководителей, если руководитель один, то управляющий может иметь статус ИП (пп. 2 п. 2.1 ст. 32 ФЗ № от 08.02.1998). Для управляющей компании выгодней использовать упрощенную систему налогообложения по ставке 6% «Доходы».

Тогда взносы на социальное страхование снижаются с 30% до 6% (ставка УСН) или до 13% (ставка НДФЛ).

Подробнее разберем этот способ оптимизации на примере.

Логистическая компания занималась перевозкой грузов по России и за рубежом. Фирма включала в себя два крупных департамента. Самые высокие зарплаты были у 5 топ-менеджеров: генерального директора, финансового директора, заместителя директора по развитию и 2 руководителей департаментов. Их совокупная зарплата составляла 720 000 рублей.

Компания перечисляла социальные взносы 720 000 × 30,2% (суммарный тариф страховых взносов) = 217 440 рублей в месяц.

Чтобы уменьшить налоговые платежи, пятеро руководителей учредили управляющую компанию и выбрали упрощенную систему налогообложения «Доходы» по ставке 6%. Ни функционал, ни объем работы руководителей не поменялся.

После реорганизации доход топ-менеджеров остался прежним, но стал делиться на 2 части:

В сумме — по-прежнему 720 000 рублей.

Управляющая компания платит взносы на социальное страхование и УСН по ставке 6%. Проведем сравнительные расчеты налоговых затрат по-прежней и новой системам налогообложения.

Сравнительные расчеты налоговых затрат

По новой схеме руководства через управляющую компанию размер взносов снизился до 97 100 рублей.

Совокупная экономия в месяц во втором варианте составила 217 440 − 97 100 = 120 340 рублей.

За год логистическая фирма уменьшила налоговые выплаты на 120 340 × 12 месяцев = 1 444 080 рублей.

Организуем аутсорсинг консультантов

Небольшим фирмам необходимо юридическое, бухгалтерское и техническое сопровождение. Но загрузить работой на полный день таких специалистов не всегда удается. Обычно один сотрудник совмещает функции секретаря, кадровика, юриста, бухгалтера и других специалистов. Иногда сам предприниматель старается разбираться во всех вопросах.

Ни тот, ни другой вариант не убережет от ошибок. Риск принять неправильное решение из-за отсутствия знаний высок. Вы тратите время, чтобы разобраться в ситуации, вместо того, чтобы зарабатывать деньги.

Если не требуется постоянное присутствие бухгалтера, кадровика, юриста или программиста, переведите их на аутсорсинг. Так вопросы будут решать специалисты, а вы сэкономите на страховых взносах. Еще один плюс — аутсорсер внезапно не заболеет во время сдачи отчетов и не уйдет в отпуск перед важной сделкой.

Ветеринарная клиника, кроме своей основной деятельности, продает лекарства и аксессуары для животных. Учет ведется в бухгалтерской программе «1С». Система налогообложения: по ветеринарным услугам — единый налог на вмененный доход (ЕНВД), в торговле — упрощенная система налогообложения (УСН). Кроме руководителя, в фирме работали 4 ветеринара, 2 ассистента врача, 2 уборщицы, бухгалтер и юрист. Полной загруженности ни у юриста, ни у бухгалтера не было, а уборщицы часто менялись.

Выручка ветеринарной клиники за месяц — 540 000 рублей.

Рассчитаем ежемесячные расходы на работников, которые не принимают участие в приеме животных и не приносят прибыли.

Итого: 35 000 + 35 000 + 40 000 = 110 000 рублей.

Ежемесячные страховые взносы с зарплаты: 110 000 × 30,2% = 33 220 рублей.

Общая сумма затрат на оплату труда вспомогательного персонала:

110 000 + 33 220 = 143 220 рублей, то есть 26% от выручки (напомним, месячная выручка 540 000 рублей). Это вполне устраивало руководство.

После аудита владелец бизнеса перевел вспомогательный персонал на аутсорсинг, заключив договоры с фирмами по оказанию бухгалтерских, юридических и клининговых услуг.

По итогам месяца расходы составили:

Общая сумма расходов: 23 000 + 15 000 + 40 000 = 78 000 рублей.

Аутсорсинг сэкономил ветеринарной клинике: 143 220 − 78 000 = 65 220 рублей в месяц.

Экономия в год: 65 220 рублей × 12 месяцев = 782 640 рублей.

Владелец лечебницы нашел применение этим деньгам — нанял еще одного ветврача и ассистента, которые увеличили объем услуг и стали приносить клинике больше основного дохода.

Проводим инвентаризацию расходов на персонал

Рассмотрим еще два способа минимизировать налоги на оплату труда. Речь идет о выплате компенсаций, которые не облагаются страховыми взносами, и использовании ученических договоров.

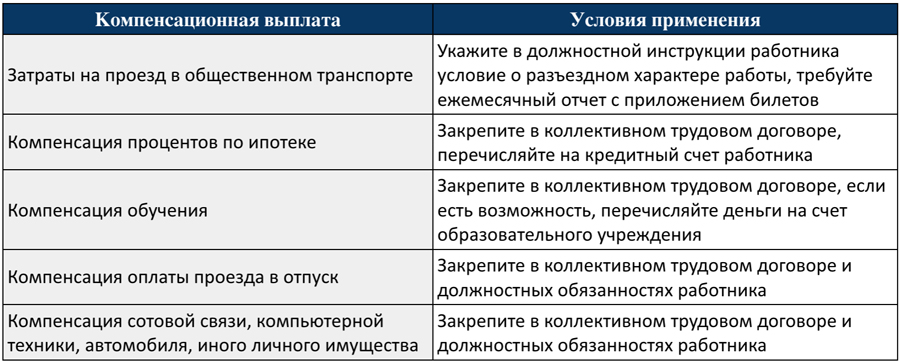

Компенсационные выплаты сотрудникам

Налоговый кодекс позволяет не платить страховые взносы на некоторые виды выплат работникам (пп. 2 п. 1 ст. 422 НК РФ). Заменив часть зарплаты компенсациями, фирма уменьшает расходы.

Важно помнить, что все компенсационные и социальные выплаты должны быть закреплены в коллективном трудовом договоре, который регулирует отношения между работниками и работодателем. Обычно его заключают в больших фирмах — там, где текучка кадров, трудные условия работы и пр. Коллективный договор помогает упростить решение вопросов, в том числе и налоговых споров.

Но на малых предприятиях его редко используют. Если такого договора нет, то положение о выплатах фиксируется в индивидуальных трудовых договорах и должностных инструкциях сотрудников. Это исключит споры с налоговиками при проверках.

Рассмотрим, какие компенсации использует малый бизнес.

Компенсации, которые использует малый бизнес

Компания, торгующая оргтехникой, наняла менеджера по продажам с окладом 60 000 рублей в месяц. То есть, после вычета НДФЛ сотрудник получит 52 200 рублей.

При такой зарплате страховые взносы в месяц составят:

60 000 × 30,2% = 18 120 рублей.

Директор узнал, что новый сотрудник платит ипотеку — 15 000 рублей в месяц и получает второе высшее образование — 5 000 рублей в месяц. Работа менеджера связана с использованием личного автомобиля — 3 000 рублей в месяц — и мобильного телефона — 1 000 рублей в месяц.

Компания заменила эти расходы компенсациями. Вместо заработной платы в 60 000 рублей, менеджер получает 36 000 рублей. Компенсации от работодателя составляют 24 000 рублей. Они не облагаются взносами на социальное страхование и НДФЛ.

Работодатель ежемесячно экономит на страховых взносах:

24 000 × 30,2% = 7 248 рублей.

Экономия за год: 7 248 × 12 месяцев = 86 976 рублей.

В свою очередь сотрудник экономит на НДФЛ. Его оклад составляет 36 000, значит, «на руки» он получает 31 320 рублей.

31 320 + 24 000 = 55 320 рублей.

Сотрудник каждый месяц получает больше на: 55 320 − 52 200 = 3 120 рублей.

За год получается: 24 000 × 13% × 12 месяцев = 37 440 рублей.

Использование ученических договоров

Часто на рабочие специальности нанимают сотрудников без образования или опыта. Чтобы сэкономить в сфере торговли, строительства, ремонтов и аналогичных видов деятельности, используйте ученические договоры. По ним новый работник определенное время учится под руководством опытных коллег, а зарплата ему выплачивается в виде стипендии, которая не облагается страховыми взносами.

Законность этого способа подтверждают письмо ФСС (№ 15-03-11/08-16893 от 18.12.2012) и постановление Президиума Высшего арбитражного суда (№ 10905/13 от 03.12.2013).

Заключая ученический договор, укажите срок, в течение которого сотрудник обязуется проходить обучение. Размер стипендии не должен быть ниже официального минимального размера оплаты труда (МРОТ) по региону.

Федеральный закон № от 19.06.2000 устанавливает порядок определения минимального размера труда. В зависимости от уровня прожиточного минимума, областное правительство может изменять размер МРОТ. Сумму можно найти на сайте областного правительства или в статистических печатных изданиях. В Санкт-Петербурге с 1 мая 2018 года установлен МРОТ в размере 17 000 рублей.

Строительная фирма вела работы с апреля по октябрь. На это время дополнительно нанимала каменщиков, штукатуров, кровельщиков — 35 человек, каждый получал по 42 000 рублей.

Ежемесячно бухгалтерия перечисляла страховые взносы на новых работников:

(42 000 рублей × 35 человек) × 30,2% = 441 000 рублей.

Теперь представим, что изначально фирма заключала ученические договоры. Это значит, что первые три месяца новые сотрудники проходили бы обучение и выполняли практические работы под руководством бригадиров.

Фирма могла законно сэкономить: 441 000 рублей × 3 месяца = 1 323 000 рублей.

Уменьшаем налог на прибыль и страховые взносы за счет взносов на добровольное медицинское страхование (ДМС)

Еще один способ уменьшить налог на прибыль и страховые взносы — заключить договоры ДМС сотрудников. Расходы компании или ИП на ДМС включаются в фонд оплаты труда (п. 16 ст. 255 НК РФ), и эти суммы не облагаются страховыми взносами и НДФЛ (п. 3 ст. 213 НК РФ). Чтобы у налоговой не возникло претензий, следует соблюдать правила, установленные законодательством (абз. 1 п. 16 ст. 255 НК РФ).

Согласно опросу компании Kelly Services, две трети россиян при поиске работы считают наличие пакета ДМС вторым по значимости фактором после зарплаты. Этот метод не только позволит сэкономить, но и сделать работу в фирме привлекательней.

Почитайте статью о том, как правильно выбрать корпоративное ДМС.

.jpg)

ДМС — после зарплаты, самый мощный мотивационный фактор для сотрудников

Кроме медицинских расходов в полис ДМС можно включить оплату лекарств и диетического питания, санаторно-курортное лечение.

Право на последнее подтверждено письмом Минфина России от 03.03.2014 № 03-03-10/8931. В документе указано, что выплаты по договорам ДМС уменьшают часть прибыли, облагаемую налогами.

Компания, продающая стройматериалы, заключила договор ДМС сотрудников. По итогам года выручка фирмы — 6 589 000 рублей, фонд оплаты труда — 2 157 000 рублей. Общая сумма страховых взносов по ДМС — 550 000 рублей.

Налог на прибыль компании без учета полисов ДМС:

Размер ставки налога с учетом полисов ДМС:

Сравнение налогов с учетом ДМС и без ДМС

С полисами ДМС компания не только повысила привлекательность условий для сотрудников, но и на 110 000 рублей уменьшила налог на прибыль.

Снижаем риск выездной проверки налоговой службы

По данным сайта ИФНС, информационные технологии помогают реже проводить выездные проверки. За девять месяцев 2018 года проведено 10,9 тысяч проверок, что на треть меньше, чем в прошлом году.

Но предпринимателям визиты инспекторов теперь обходятся дороже. Например, в Санкт-Петербурге средний размер штрафов и недоимок, начисленных по результатам одной проверки, вырос с 5 до 60 миллионов рублей. Кажется, что инспекторы заранее знают, куда идти и где искать нарушения.

Это действительно так — прежде, чем предприятие попадет в план выездных проверок, его деятельность тщательно изучает аналитический отдел ИФНС. С помощью Концепции системы планирования выездных налоговых проверок (приказ ФНС от 30.05.2007 № ММ-3-06/333@) специалисты рассчитывают, все ли налоги платит компания и насколько прозрачно ведет деятельность.

Можно снизить риск проверок, если знать критерии, по которым бизнес попадает в поле зрения ревизоров:

Запомнить

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н