Как узнать номер отделения Сбербанка

В процессе пользования продуктами банка, такими как карты, кредиты, вклады, страхование, РКО и прочими, клиенты периодически вынуждены посещать офис для решения тех или иных вопросов в присутствии специалистов кредитной организации. В некоторых случаях требуется узнать номер конкретного отделения Сбербанка. О всех доступных вариантах получения данной информации — рассказываем далее.

Как узнать номер филиала Сбербанка

Справка Brobank.ru: на конец 2019 года в первом банке России обслуживалось около 100 млн частных и 2,6 млн корпоративных клиентов. В этом отношении кредитная организация прочно удерживает лидирующие позиции по стране. Офисы Сбербанка действуют практически в каждом населенном пункте.

Для совершения определенных операций клиенту может потребоваться информация о номере конкретного отделения банка. Получить ее можно следующими способами:

Наиболее удобный вариант — использование возможностей сети интернет, так как в этом случае за несколько минут можно получить все необходимые данные. Информация по имеющимся продуктам — кредитам, вкладам, банковским картам доступна в интернет-банке.

Как узнать номер офиса Сбербанка на официальном сайте

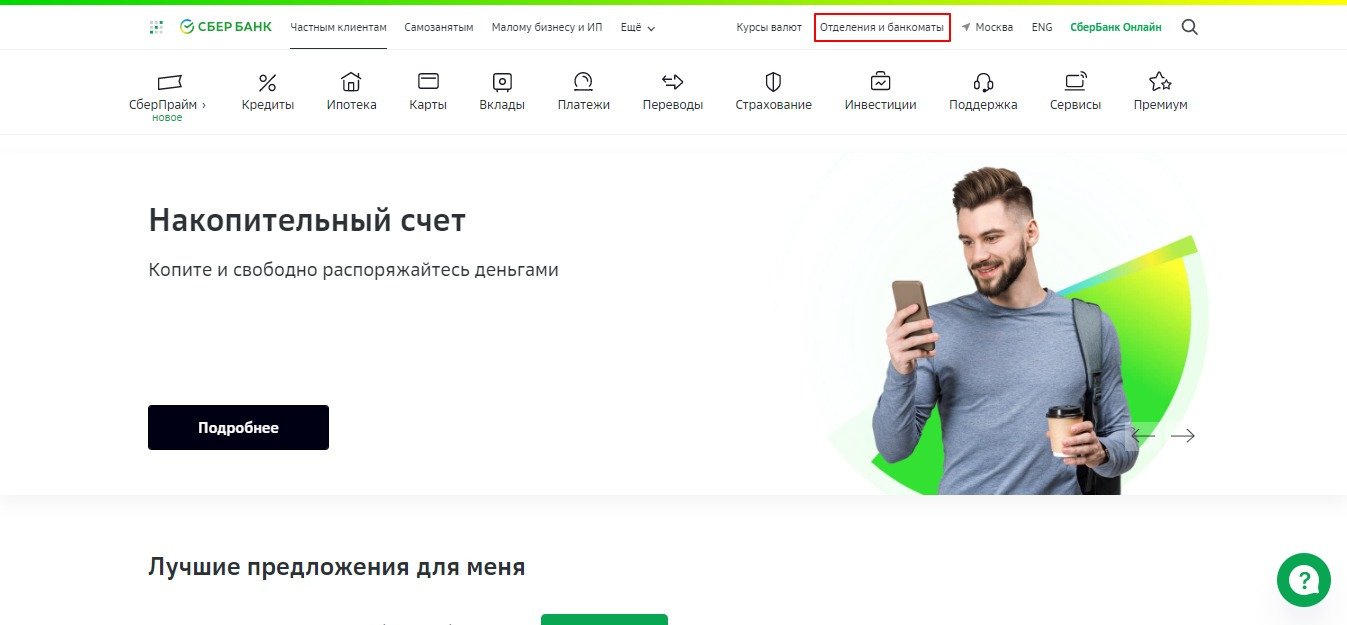

Официальный сайт Сбербанка оснащен функционалом, позволяющим получить необходимую информацию, не прибегая к помощи специалистов кредитной организации. Узнать номер отделения Сбербанка можно следующим образом:

1. Войти на официальный сайт кредитной организации и на стартовой странице открыть раздел «Отделения и банкоматы».

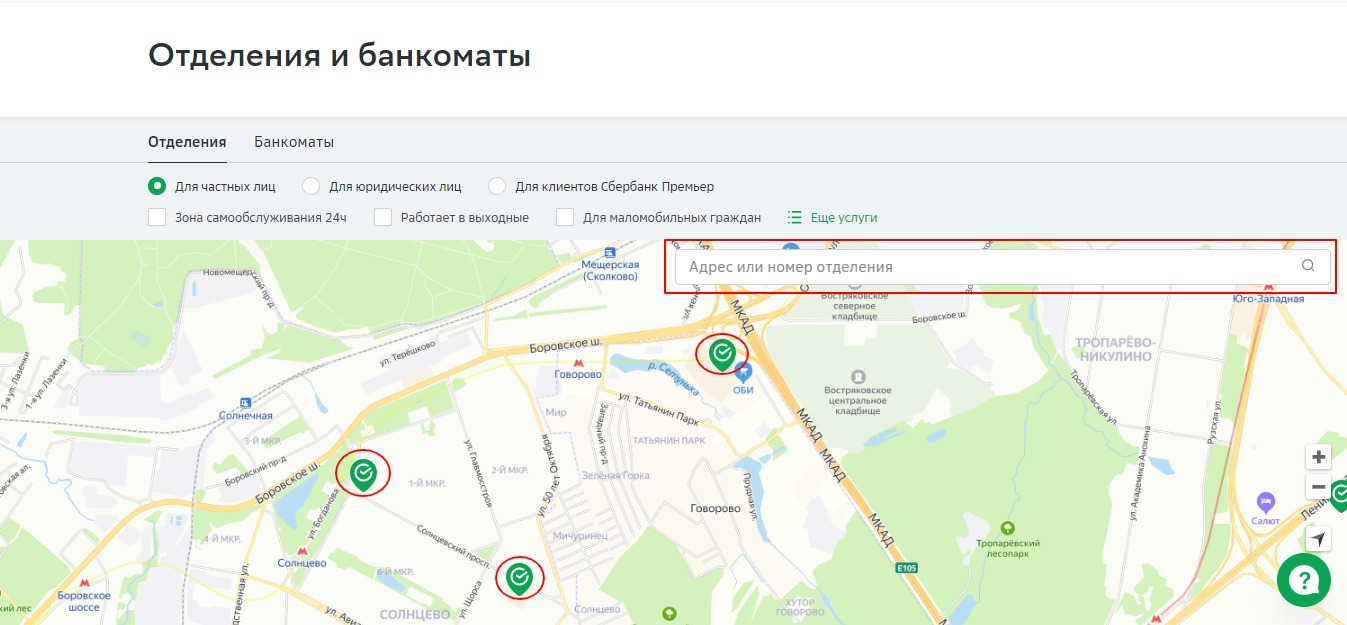

2. Благодаря настройкам браузера карта отображает местоположение пользователя. Здесь автоматически определяются ближайшие отделения Сбербанка, действующие в настоящее время. Для удобства можно воспользоваться строкой поиска в верхней части карты.

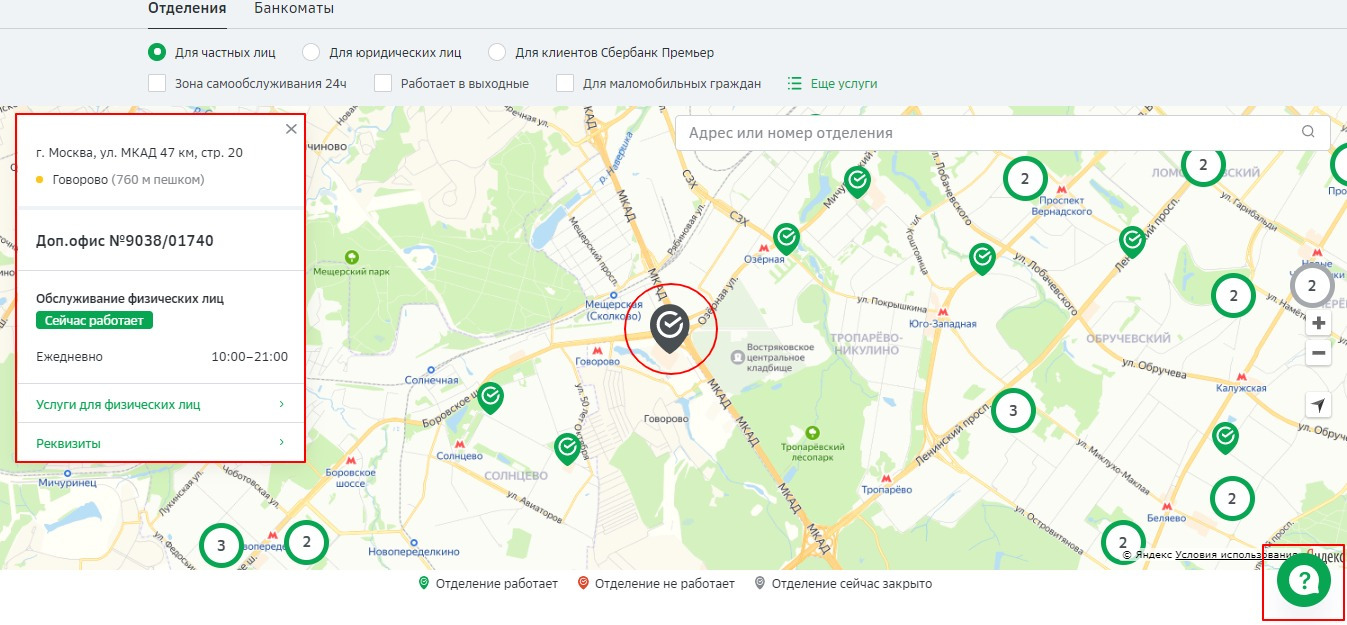

3. Чтобы просмотреть реквизиты конкретного отделения Сбербанка, необходимо кликнуть на карте на зеленый значок. Система предоставляет информацию в следующем виде: адрес офиса Сбербанка, номер отделения, часы работы, категория клиентов (физические и (или) юридические лица). Данные обновляются в режиме реального времени, поэтому на момент совершения запроса они актуальны. Если информация запрашивается в московском регионе, то система показывает расстояние от ближайшей станции метрополитена.

В нижней части экрана расположена кнопка связи с сотрудниками службы клиентских консультаций Сбербанка. Здесь размещен онлайн-чат, позволяющий в режиме реального времени консультироваться со специалистами банка. Письменные консультации оказываются всем желающим, включая граждан, не являющихся на текущий момент клиентами кредитной организации.

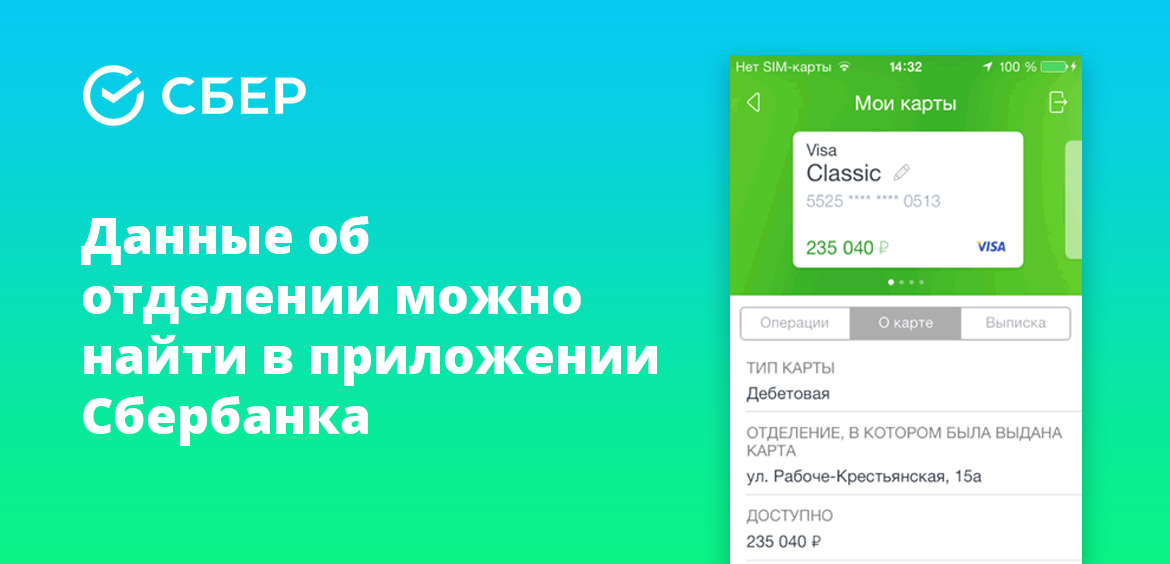

Как узнать номер отделения Сбербанка по номеру счета

Номер счета Сбербанка состоит из числовых комбинаций, каждая из которых несет в себе определенную информацию. Но узнать реквизиты конкретного офиса по номеру счета не получится. Если требуется информация об отделении (подразделении), в котором была выпущена карта или открыт вклад, то получить ее можно в интернет-банке. Для этого потребуется проделать следующие действия:

После того как будет проделан описанный путь, система выведет данные об отделении, в котором была оформлена карта или открыт вклад. Информация предоставляется в виде адреса офиса и его персонального номера в структуре Сбербанка.

Как узнать номер филиала Сбербанка по телефону

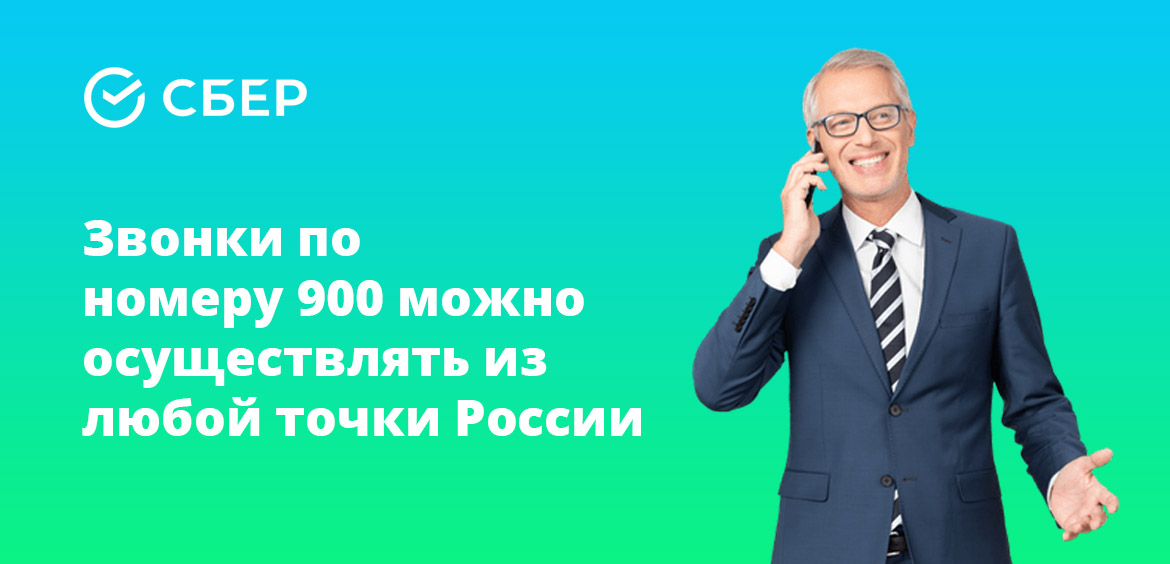

Позвонив на короткий номер 900, клиенты банка пользуются помощью специалистов, которые готовы ответить на любой вопрос, касающийся деятельности кредитной организации и клиентского обслуживания. Для получения данных клиент называет известные ему реквизиты отделения: город, район, улица, станция метро, любые другие признаки, по которым можно сузить объем поиска.

К примеру, клиенту необходимо узнать номер отделения Сбербанка на определенной улице в одном из городов России. Потребуется назвать оператору населенный пункт и улицу, чтобы он смог вычислить искомые данные. Если гражданин является действующим клиентом банка, то реквизитов продукта (кредита, карты, вклада и прочих) будет вполне достаточно для обработки запроса сотрудником Сбербанка.

Номер 900 является бесплатным и общефедеральным. Звонить на него можно с мобильных устройств с любой точки России. Город, в котором в настоящий момент находится клиент, не имеет значения.

Личное обращение в офис Сбербанка

Наименее удобный способ получения информации. Если ни один из описанных способов по каким-то причинам не оказывается рабочим, данные можно запросить лично в любом отделении Сбербанка. Сотрудники кредитной организации консультируют желающих по всем вопросам, которые касаются клиентского обслуживания.

Помимо этого, на входе в каждое отделение вывешивается информация с реквизитами. Целесообразнее всего пользоваться помощью консультантов, которые помогают клиентам банка совершать различного рода операции, а также отвечают на все интересующие их вопросы.

Номер / наименование отделения кредитной организации сбербанк

Нередко для переводов и платежей необходимо указывать полные реквизиты банка, и написать просто «Сбербанк» недостаточно. Более того, вводимые цифры должны быть точными и актуальными. Чтобы не тратить время на посещение офиса, предлагаем узнать о правильном номере и наименовании отделения кредитной организации Сбербанка здесь и сейчас.

Нередко для переводов и платежей необходимо указывать полные реквизиты банка, и написать просто «Сбербанк» недостаточно. Более того, вводимые цифры должны быть точными и актуальными. Чтобы не тратить время на посещение офиса, предлагаем узнать о правильном номере и наименовании отделения кредитной организации Сбербанка здесь и сейчас.

Основные реквизиты организации

Начнем с наименования банка, которое состоит из организационно-правовой формы и непосредственного названия. Со вторым все просто – «Сбербанк России», а первое – ПАО – знакомо далеко не всем. Расшифровывается аббревиатура как Публичное акционерское общество, что дает компании право обменивать и продавать ценные бумаги без серьезных ограничений.

Также публичная форма говорит о субсидиарной ответственности у организации. Знать, что это такое важно, так как именно благодаря этому праву банк может взыскать задолженность с созаемщика или поручителя, если сам кредитополучатель не выплачивает платежи по взятой ссуде. Остальные характеристики данной формы для физлиц не столь значимы. Теперь перейдем к основным данным:

Актуальность приведенных и остальных сведений несложно проверить на сайте компании в разделе «О банке». Здесь указаны все цифры, номера, коды, контакты, а также информация о лицензии и руководителях.

Находим платежные реквизиты представительств

Знать основные сбербанковские реквизиты важно, но для повседневных расчетов больше пригодятся номерные комбинации близлежащих региональных представительств. Чтобы узнать данную информацию, не надо звонить оператору call-центра и лично посещать рядом находящийся филиал – получить актуальные данные можно и через интернет. Поможет в этом официальный сайт Сбербанка.

Пользоваться инструкцией легко. К примеру, найдем сведения о петербургском представительстве. Вводим в поисковой строке соответствующий запрос и получаем:

Немного из истории банка

Существующая путаница объясняется неоднократной сменой основного названия за 174-летнее существование. Открывалось ФКУ как Сберегательная касса, а дальше переименовывалось, подстраиваясь под внутриполитическую обстановку. Так, после революции вплоть до 1963 организация называлась «Государственной сберегательной кассой СССР», а с 1964 стала «Сберегательным банком СССР».

Через несколько лет внесли свои коррективы 90-е, и на вывесках значилось «АК Сберегательный банк РФ». Следующая смена произошла в 2010 с утверждением современного варианта «Сбербанк России» при открытой форме АО. Спустя пять лет ФКУ стало публичным и является им по настоящее время.

Реквизиты

Как получить реквизиты для перевода?

Способов несколько, и один из самых быстрых — в приложении СберБанк Онлайн. Для этого откройте приложение по ссылке и следуйте подсказкам.

Полный путь: откройте приложение и на главной странице выберите нужную карту или счёт → «Выписки и справки» → «Реквизиты для перевода» → выберите язык → следуйте подсказкам.

Лицензия

Генеральная лицензия Банка России на осуществление банковских операций №1481 от 11.08.2015 г.

Полное наименование

Публичное акционерное общество «Сбербанк России»

Сокращенное наименование

Юридический адрес

Россия, Москва, 117312, ул. Вавилова, д. 19

Почтовый адрес

Москва, 117997, ул. Вавилова, д. 19

Телеграфный адрес

г. Москва, В-312, Россбербанк

Телефакс

+ 7 (495) 957-57-31, + 7 (495) 747-37-31

Телетайп

Телекс

Реквизиты ПАО Сбербанк

Кор. счет: 30101810400000000225 в Главном управлении Центрального банка Российской Федерации

по Центральному федеральному округу г. Москва (ГУ Банка России по ЦФО)

ОГРН

Коды

ОКПО 00032537

ОКТМО 45397000000

ОКВЭД 64.19

ОКОГУ 4100104

ОКФС 41

ОКОПФ 12247

ОКАТО 45293554000

SWIFT-код

Код Reuters Dealing

Сайт

Дата внесения в ЕГРЮЛ

записи о регистрации

кредитной организации – эмитента

Руководитель

Президент, Председатель Правления ПАО Сбербанк – Греф Герман Оскарович

Главный бухгалтер

Старший управляющий директор, главный бухгалтер – директор Департамента учета и отчетности Ратинский Михаил Сергеевич

Заместители главного бухгалтера

Старший управляющий директор, заместитель главного бухгалтера – начальник Управления бухгалтерского учета и отчетности Миненко Алексей Евгеньевич

Управляющий директор, заместитель главного бухгалтера — начальник Отдела реализации национальных отраслевых и внутренних стандартов Вялова Вера Анатольевна

Реквизиты для оплаты расходов по изготовлению копий документов

Филиалы, представительства и иные обособленные подразделения. Сходства и отличия в теории и на практике

Главная » Новости и статьи » Филиалы, представительства и иные обособленные подразделения. Сходства и отличия в теории и на практике

Многие компании, преследующие цель расширения бизнеса, на практике сталкиваются с проблемами выбора правильной формы закрепления юридического статуса дополнительного офиса или цеха. Что следует выбрать — филиал или представительство? Каковы отличия между ними и чем эти формы отличаются от иных обособленных подразделений? А может это одно и то же? Понять различия между филиалами, представительствами, иными обособленными подразделениями, выделить их основные признаки и помочь выбрать правильную форму ведения бизнеса, не забывая о специфике режима налогообложения компании, поможет настоящая статья.

Определение терминов

Прежде всего, оговоримся, что состав терминологии гражданского и налогового права различается. В Налоговом кодексе Российской Федерации (далее — НК РФ, Кодекс) отсутствует определение понятия филиал, равно как и понятие представительства. В то же время, статья 11 НК РФ указывает, что институты, понятия и термины гражданского и других отраслей законодательства Российской Федерации, используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом. Поэтому указанные термины мы будем применять для целей налогообложения именно в том значении, в котором они используются в гражданском законодательстве.

Понятия «филиал» и «представительство» приведены в статье 55 Гражданского кодекса Российской Федерации (далее — ГК РФ). Согласно положениям данной нормы, представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения, и осуществляющее все его функции или их часть, в том числе функции представительства.

Исходя из определений, можно сделать вывод, что главное отличие филиала и представительства друг от друга состоит в их функциональном назначении: представительство лишь представляет интересы юридического лица в его взаимоотношениях с участниками гражданского оборота, например, выполняет функции ведения переговоров и последующего заключения сделок, а также защиты интересов организации в судебных органах.

Филиал также представляет интересы юридического лица, т.е. в том числе выполняет функции представительства. Помимо этого, филиал осуществляет все или часть функций юридического лица. Иначе говоря, филиал не только ведет переговоры и совершает от имени юридического лица сделки, но и выполняет фактические действия, направленные на исполнение заключенных договоров, т.е. ведет производственную, торговую или иную деятельность, осуществлением которой занимается само юридическое лицо. При этом, филиал может выполнять все виды деятельности организации, либо некоторые из них.

Общие признаки филиала и представительства

Рассмотрев оба понятия, мы можем выделить признаки, схожие как для филиала, так и для представительства. Первый и самый, пожалуй, определяющий признак сводится к тому, что ни филиал, ни представительство не являются юридическими лицами, т. е. самостоятельными участниками гражданского оборота, а вступают в гражданские, трудовые, налоговые и иные правоотношения от имени юридического лица, их создавшего. На практике этот признак находит свое отражение в следующем:

Вот как комментирует этот вопрос Президиум Высшего Арбитражного Суда РФ (далее — ВАС РФ) в Информационном письме от 14.05.98 г. N 34 «О рассмотрении исков, вытекающих из деятельности обособленных подразделений юридических лиц»: «…обособленное подразделение, не являющееся юридическим лицом, может предъявлять иск только от имени юридического лица … К исковому заявлению, подписанному руководителем обособленного подразделения, должна быть приложена доверенность (или ее копия) юридического лица, подтверждающая его полномочия на подписание искового заявления от имени юридического лица».

При отсутствии такой доверенности, исковое заявление возвращается без рассмотрения, на основании п. 2 ч. 1 ст. 108 АПК РФ».

Аналогичный вывод содержится и в Постановлении Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 11.06.1999 N 41/9 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации». В силу п. 9 данного Постановления, филиалы и представительства российских юридических лиц не рассматриваются в качестве участников налоговых правоотношений и не имеют статуса налогоплательщиков, налоговых агентов и иных обязанных лиц. Ответственность за неисполнение всех обязанностей по уплате налогов, сборов, пеней и штрафов несет юридическое лицо, в состав которого входит соответствующий филиал (представительство).

Руководствуясь данной правовой позицией, ФАС Московского органа в своем Постановлении от 15 апреля 2009 г. № КА-А40/1708-09 отметил, что филиалы не являются субъектами налоговых правоотношений, следовательно, не могут быть привлечены к налоговой ответственности, поскольку к ответственности за действия (бездействия) филиалов может быть привлечено только юридическое лицо.

Проблема территориальной обособленности

Территориальная обособленность, или расположение вне места нахождения организации, также является важным определяющим признаком как филиала, так и представительства. В соответствии с п. 2 и 3 ст. 54 ГК РФ место нахождения юридического лица определяется местом его государственной регистрации и указывается в его учредительных документах.

В 90-ые и «нулевые» между юристами шли ожесточенные споры о том, что такое «место нахождения» юрлица? Одни считали, что это конкретный адрес, т.е. населенный пункт, улица, дом, офис, по которому расположен постоянно действующий исполнительный орган юридического лица, или в случае его отсутствия — иной орган или лицо, имеющее право действовать от имени юридического лица без доверенности, сведения о которых содержатся в Едином государственном реестре юридических лиц (далее — ЕГРЮЛ). В соответствии с этим предположением, территориальная обособленность означает, что если дополнительный офис компании располагается в одном населенном пункте, на одной улице и даже в одном доме с создавшим их юридическим лицом, но в отличном от него помещении, они смело могут относиться по данному признаку к филиалу или представительству.

Другие юристы полагали, что под местом нахождения юридического лица следует считать не конкретный почтовый адрес, содержащийся в ЕГРЮЛ, а принадлежность к определенному субъекту Российской Федерации (например, Санкт-Петербург, Москва, Саратов и так далее).

Данный спор был разрешен только в 2015 году, когда законодатель принял закон № 209-ФЗ от 29.06.2015 года. Этот нормативный акт внес изменения в ГК РФ и установил, что местом нахождения юрлица является конкретный населенный пункт (муниципальное образование) на территории РФ. В свою очередь, в ЕГРЮЛ указывается адрес юрлица в пределах места его нахождения.

Таким образом, территориальная обособленность, как признак филиала или представительства, означает, что создать их юридическое лицо может лишь вне места своего нахождения, т.е. вне населенного пункта (муниципального образования), где зарегистрирована головная компания.

Вопросы имущественной обособленности

Имущественная обособленность филиалов и представительств, как следующий важный их признак, означает, что, во-первых, они вправе владеть и пользоваться имуществом, выделенным юридическим лицом на отдельный баланс, а во-вторых, вправе иметь отдельный расчетный счет.

Впрочем, по поводу «отдельного баланса обособленного подразделения» не все так просто. Законодательство вообще не знает такого термина. На практике под ним понимают документ с отчетной информацией о деятельности хозяйствующего субъекта, а также способ учета показателей, позволяющий соотносить их друг с другом. Пункт 8 ПБУ 4/99 «Бухгалтерская отчетность организации» гласит, что подобная отчетность должна содержать показатели деятельности всех филиалов. А отсюда вывод — филиалы не формируют отдельную отчетность и не составляют отдельного баланса. Следовательно, когда нормативные акты говорят об «отдельном балансе», они просто имеют ввиду перечень показателей, которые юрлицо установило для своих подразделений, выделенных на «отдельный баланс».

Кроме того, филиалы и представительства только фактически владеют и пользуются имуществом (и денежными средствами), выделенными им организацией. Они не обладают правом распоряжения, оперативного ведения или хозяйственного управления – вещными и обязательственными правами на них.

Руководители филиалов и представительств

Филиалы и представительства организационно обособлены от создавшего их юридического лица. Это означает, что их руководители назначаются юридическим лицом и действуют на основании выданной им доверенности. Высший Арбитражный, а позднее и Верховный Суды неоднократно подчеркивали этот момент. Так, 23.06.2015 года Пленум ВС РФ принял Постановление № 25, в котором еще раз пояснил, что основные полномочия руководителя филиала (либо представительства) подтверждаются только его доверенностью, а не положением или учредительными документами юрлица.

Интересно, что в далеком 1996 году, п.20 Постановления Пленума Верховного Суда РФ и Пленума ВАС РФ от 01.07.1996 N 6/8 «О некоторых вопросах, связанных с применением части первой ГК РФ» указывал, что: «При разрешении спора, вытекающего из договора, подписанного руководителем филиала (представительства) от имени филиала и без ссылки на то, что договор заключен от имени юридического лица и по его доверенности, следует выяснять, имелись ли у руководителя филиала (представительства) на момент подписания договора соответствующие полномочия, выраженные в положении о филиале и доверенности. Сделки, совершенные руководителем филиала (представительства) при наличии таких полномочий, следует считать совершенными от имени юридического лица».

Прошло чуть менее 20 лет и Верховный Суд, разъясняя данный момент, посчитал нужным убрать фразу «в положении о филиале». Таким образом, он дополнительно подчеркнул, что полномочия руководителя подтверждаются только доверенностью.

Положение о филиале

Филиалы и представительства действуют на основании отдельного документа (Положения), который является внутренним документом организации (т.е. не подлежит государственной регистрации) и утверждается органом, в компетенцию которого входит принятие решения о создании филиала или представительства. Отметим при этом, что какие-либо требования к содержанию Положения законодательством не установлены.

Обязательность отражения сведений о филиалах и представительствах в ЕГРЮЛ

До 2015 года субъекты хозяйственной деятельности были обязаны указывать сведения о филиалах и представительствах в Уставе. В результате, учредительный документ какой-нибудь крупной федеральной компании на 1/3 состоял из длинного списка филиалов и их адресов, а изменения в Устав вносились каждые полгода.

Учитывая данный факт, государство изменило эту процедуру. В настоящее время законодательство требует, чтобы информация о филиалах и представительствах содержалась только в ЕГРЮЛ. Сведения о них в Устав можно и не вносить (ст.55 ГК РФ).

Создание филиалов и представительств

Мы рассмотрели основные признаки, характеризующие филиалы и представительства, и отличающие их от юридических лиц. Теперь обратимся к вопросу закрепления правового статуса филиала и представительства — поговорим о регистрации их создания. Как мы уже говорили выше, сведения о филиалах теперь надо указывать только в ЕГРЮЛ. Но это не значит, что нужно немедленно исключить эти сведения из действующих уставов. Новые правила касаются только филиалов и представительств, созданных после 01.09.2014 года.

Сегодня, для открытия филиала или представительства, необходимо пройти следующие шаги:

Постановка на учет, учет изменений в сведениях, снятие с учета организации в налоговом органе по месту нахождения филиала и представительства осуществляются на основании сведений ЕГРЮЛ. Это означает, что после внесения изменений в ЕГРЮЛ, в связи с созданием филиала или представительства, регистрирующий орган передает по каналам электронной связи файл, содержащий соответствующие сведения, в налоговый орган по месту нахождения организации, а тот в свою очередь – в налоговый орган по месту создания филиала или представительства. Последнему отводится пять дней для постановки на налоговый учет организации по месту нахождения ее филиала или представительства.

С какого момента следует считать созданным филиал или представительство? Ответ на этот вопрос можно найти в Письме Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 декабря 2009 г. № 03-02-07/1-541: датой создания филиала (представительства) организации является дата внесения в ЕГРЮЛ сведений о нем.

Обособленное подразделение в налоговом праве

Мы рассмотрели сходства между филиалом и представительством и различия между ними, определили порядок постановки их на учет. Теперь стоит поговорить еще об одном понятии, используемом в законодательстве и на практике, а именно обособленное подразделение юридического лица.

Смысловое содержание понятия «обособленное подразделение», используемое в налоговом законодательстве, шире, чем в гражданском. В соответствии со статьей 11 НК РФ, обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Таким образом, Налоговый кодекс РФ выделяет еще один вид обособленного подразделения юридического лица, отличный от филиала и представительства.

Отличие филиалов и представительств от иных обособленных подразделений. Главный признак обособленного подразделения

Мы определили, что филиалы и представительства обладают целым рядом признаков, отличающих их не только от юридических лиц, но и от иных обособленных подразделений, а именно:

Причем судебные органы исходят из того, что для квалификации обособленного структурного подразделения в качестве филиала или представительства необходимо наличие непременно всех признаков, приведенных в ст. 55 ГК РФ (Постановление ФАС Московского округа от 04.07.2007 N КА-А41/5937-07-П). И отсутствие хотя бы одного из них означает, что такое подразделение юридического лица не может быть признано филиалом или представительством.

Исходя их определения, приведенного в НК РФ, обособленное подразделение характеризуется для целей налогообложения следующими признаками: наличие рабочих мест, которые являются стационарными, оборудованными, созданными вне места нахождения самой организации на срок более месяца, по месту нахождения которых осуществляется деятельность этой организации.

Наличие рабочих мест – вот основополагающий признак любого обособленного структурного подразделения, позволяющий определить, имеется ли у организации обязанность поставить его на учет. Аналогичный вывод содержится и в Письме Минфина РФ от 4 мая 2007г. N 03-02-07/1-214: «Из смысла указанных положений п. 2 ст. 11 НК РФ, во взаимосвязи со ст. 16, 20, 22 и 209 Трудового кодекса РФ (далее — ТК РФ) следует, что основным признаком обособленного подразделения организации является осуществление этой организацией деятельности в РФ вне места ее нахождения, посредством стационарного рабочего места, оборудованного для своего работника». Ст. 209 ТК РФ определяет рабочее место как место, где работник должен находиться, или куда ему необходимо прибыть в связи с его работой, и которое прямо или косвенно находится под контролем работодателя. Основываясь на данной норме, Департамент налоговой и таможенно-тарифной политики Минфина РФ в своих письмах не раз указывал, что, если организация не создала для своих сотрудников хотя бы одно стационарное рабочее место, которое прямо или косвенно находится под контролем этой организации, основания для постановки на налоговый учет этой организации по месту осуществления деятельности отсутствуют (см. Письмо от 5 августа 2005 г. N 03-02-07/1-211 и Письмо от 8 августа 2006 г. N 03-02-07/1-212).

Налогообложение обособленных подразделений

Различия между филиалами, представительствами и другими обособленными структурными подразделениями юридического лица приобретают важное практическое значение для целей налогообложения самой организации.

Дело в том, что согласно пп. 1 п.3 ст. 346.13 НК РФ организации, имеющие филиалы, не имеют право на применение упрощенной системы налогообложения. Однако этот запрет не распространяется на иные обособленные подразделения (в том числе и представительства с 2015 года), созданные с соблюдением норм налогового законодательства. Поэтому налогоплательщик, заинтересованный в наличии у него права на применение упрощенной системы налогообложения, должен иметь в виду это правило при создании структурного подразделения.

Примечательно, что, несмотря на видимые признаки, факт создания филиала, а не обособленного подразделения, налогоплательщикам удавалось оспорить в суде, отстаивая свое право на применение желаемой «упрощенки». При рассмотрении подобных дел суды исходили из следующего.

В целях применения норм об упрощенной системе налогообложения недостаточно одного закрепления решения о создании филиала или представительства на бумаге. Общество должно совершать конкретные фактические действия, направленные на осуществление деятельности через свой филиал или представительство. Например, по одному делу суд заметил, что общество не утверждало Положения о филиале, не назначало его руководителя, филиалу не передавалось никакого имущества, для его функционирования не оборудовано ни одного рабочего места, на налоговый учет по месту нахождения филиала общество не вставало. Помещение для размещения филиала по адресу, указанному в дополнениях к учредительным документам Общества, в пользование обществу собственником не передавалось, договор аренды также не заключался.

Кроме того, суд пояснил, что из положений пп. 1 п. 3 ст. 346.12 НК РФ следует, что право применения упрощенной системы налогообложения не предоставляется только тем организациям, которые фактически имеют обособленные подразделения, наделенные всеми функциями филиала и образованные в соответствии с требованиями гражданского законодательства. В данном случае указанное в учредительных документах общества подразделение фактически не существует, а потому общество не может считаться имеющим филиал. Внесение дополнений в учредительные документы, касающихся создания филиала, в случае, когда филиал фактически не создан, само по себе не может свидетельствовать о несоответствии общества требованиям, установленным в пп. 1 п. 3 ст.346.12 НК РФ (Решение Арбитражного суда Кемеровской области по делу № А27-16080/2017 от 03.11.2017 года).

В другом случае суд пришел к выводу, что созданное обществом обособленное подразделение, по существу не обладает признаками филиала, определенными статьей 55 ГК РФ, поскольку не представляет интересы общества, учредители общества не наделили его функциями и полномочиями, предусмотренными названной статьей.

Помимо отсутствия оснований для утраты права на применение упрощенной системы налогообложения, у обособленных подразделений, в отличие от филиалов, есть еще одно преимущество. Заключается оно в том, что постановка на учет обособленного подразделения значительно проще, нежели филиала или представительства. Во-первых, для этого не требуется оформления соответствующего решения. Во-вторых, нет необходимости внесения сведений об обособленном подразделении в учредительные документы и в ЕГРЮЛ. Достаточно лишь встать на налоговый учет по правилам ст. 83 НК РФ. Это исключение приобретает особую актуальность в случае поочередного создания нескольких обособленных подразделений в течение небольшого промежутка времени, что позволяет сэкономить и время, отведенное регистрирующему органу для исполнения государственной функции, и госпошлину. Особенно в тех субъектах, где механизм передачи данных о создании филиалов и представительств в соответствии с новыми правилами еще не отработан, и она происходит с большими задержками.

В любом случае, даже несмотря на всю организационную простоту оформления и деятельности обособленного подразделения, не забывайте о том, что современные обычаи делового оборота диктуют актуальные правила ведения бизнеса и требуют от его участников юридически правильного закрепления формы построения предпринимательских отношений.