Как подтвердить свой доход и занятость при покупке квартиры в ипотеку Сбербанка

Когда банк дает кредит, он должен быть уверен, что заемщик сможет его ежемесячно выплачивать. Кредитные средства, которые банк выдает клиентам — это фактически деньги вкладчиков, которые банк также должен вернуть с процентами. Рассказываем, как доказать банку свою платежеспособность и финансовую стабильность.

Какие требования у банка к доходу и занятости заемщика

Чтобы подать заявку на ипотеку у вас должно быть не менее 3 месяцев стажа на текущем месте работы.

В качестве дохода могут быть учтены:

В качестве дохода не учитываются алименты, стипендии, государственные пособия, декретные выплаты по уходу за ребенком. Не берутся в расчет доходы от инвестирования в ценные бумаги, а также от выигрыша в лотереях.

Если вы зарплатный клиент Сбербанка, подтверждать доход и занятость — не нужно

Если вы получаете зарплату или пенсию на карту Сбербанка, подтверждать свой доход и занятость при оформлении ипотеки не нужно. Информация о стаже работы и зачислениях уже есть в распоряжении банка. При использовании Сбербанк Онлайн с помощью технологии Сбербанк ID данные клиента автоматически заполняются.

Важно помнить, что карта или счет могут считаться зарплатными, если работодатель клиента заключил с банком договор о сотрудничестве.

Как подтвердить свой доход, если вы зарплатный клиент другого банка

Для подтверждения дохода можно предоставить справку о доходах и расходах физического лица или справку по форме банка.

Справка о доходах и расходах физического лица

Раньше эта справка называлась 2-НДФЛ и была разработана для того, чтобы организации подавали данные о доходах и перечисленных налогах за своих сотрудников в налоговую инспекцию.

Справку о доходах и расходах физического лица за последние 12 месяцев можно получить в отделе кадров или в бухгалтерии вашего работодателя. Обратите внимание на правильность указания в справке адреса вашей регистрации и паспортных данных. Оформить справку работодатель по Трудовому кодексу должен в течение 3 рабочих дней. Она будет действовать месяц.

Справка по форме банка

Такую справку тоже нужно предоставить за последний год работы. Заказать ее вы также можете в отделе кадров или в бухгалтерии. Если вас за это время переводили (например, была реорганизация или у компании поменялось название), то нужно заполнить 2 справки: с прошлого и текущего мест работы. Справка действительна 30 дней.

Как подтвердить трудовую занятость

Ранее для подтверждения занятости клиенту нужно было предоставлять заверенную работодателем копию трудовой книжки. Этот процесс занимал в среднем от 3 до 5 рабочих дней.

Теперь клиенты Сбербанка при оформлении заявки на ипотеку на DomClick.ru могут получить онлайн-выписку из Пенсионного Фонда России для подтверждения занятости.

Как получить онлайн-выписку из ПФР для подтверждения занятости

Процедура запроса и предоставления в банк данных из выписки ПФР занимает не более 5 минут.

Партнеры банка также при оформлении заявки на ипотеку на DomClick.ru могут получить онлайн выписку из Пенсионного Фонда России для подтверждения занятости своих клиентов.

Но можно и идти по привычному пути — предоставить заверенную копию трудовой книжки. Копия действительна в течение 30 дней, ее можно получить в отделе кадров вашего работодателя.

Подать заявку на ипотеку за 5 минут и получить решение за 1 день вы можете онлайн на ДомКлик

Что делать, если заемщик — индивидуальный предприниматель

Тогда доход подтвердит налоговая декларация с отметкой из налоговой.

От способа подачи зависит, понадобятся ли дополнительные документы, кроме самой декларации.

Также ИП нужно предоставить подлинник или нотариально заверенную копию свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя. Копия действует 30 дней.

А если заемщик — самозанятый

Ранее у самозанятых граждан возникала проблема подтверждения доходов при оформлении кредитов, даже при стабильно высоком уровне заработка. Теперь они могут оформить любой ипотечный кредит из базовой линейки Сбербанка, за исключением кредита на индивидуальное жилищное строительство.

Если вы самозанятый и зарегистрированы в сервисе «Свое дело» от Сбербанка, вы также можете подать заявку на ипотеку. Сделать это можно после того, как на карту Сбербанка, привязанную к сервису, придет не меньше 4 зачислений дохода.

Все о том, как оформить ипотеку в Сбербанке, если вы самозанятый, читайте в статье «Как стать самозанятым и взять ипотеку»

Что делать, если заемщик не может подтвердить свой доход и занятость

Если клиент имеет стабильный доход, но не может подтвердить его документально, он может взять ипотечный кредит по двум документам.

Это не отдельная программа, а специальное условие, которое применяется, если клиент при заполнении анкеты на ипотеку указал, что не может предоставить документы о своем доходе.

Если кратко, то суть ипотеки по 2 документам в том, что клиент вносит большой первоначальный взнос, имеет более высокую процентную ставку, но может получить кредит, предоставив минимум документов.

Что нужно для одобрения кредита

Введение

Любые финансовые обязательства – это большая ответственность. Чего бы это ни касалось – ипотечной ссуды или небольшого микрозайма. При выборе кредитора нужно сразу выяснить все нюансы программы. От этого будет зависеть успешность сделки, а также комфортность получения средств. Как правильно взять кредит в банке?

Может ли банк отказать в кредите, и почему?

Кредиторы имеют полное право самостоятельно решать, давать деньги клиентам или отклонять заявки. В каждой финансовой компании своя скоринговая система. Данные заявителей анализируются с учетом требований банковской программы. Все обращения проходят многоступенчатую систему проверки – от запроса в БКИ до выяснения сведений, касающихся деловой репутации заемщика.

Отклонить заявку могут на любой стадии рассмотрения. Как правильно взять кредит, чтобы свести к минимуму риск отказа? Чтобы повысить шансы на успешное финансирование, нужно знать главные причины отклонения заявок.

Почему не дают кредит? Причины отклонения заявок

1. В связи с отсутствием кредитной истории

Банки не доверяют заемщикам, у которых нет кредитного прошлого. Такие клиенты еще не успели себя никак проявить. Среди них могут быть как добропорядочные ссудозаемщики, так и злостные нарушители. Как сделать, чтобы одобрили кредит с первого раза?

Чтобы получить деньги без отказа, рекомендуется, в первую очередь, обратить внимание на займы из категории «без кредитной истории». Предложения из этого раздела доступны даже «новичкам», поскольку в параметрах отбора автоматически выставляются небольшие лимиты.

2. В связи с испорченной кредитной историей

Чтобы повысить кредитный рейтинг, стоит взять микрокредит на льготных условиях (под 0%) и погасить его в срок.

3. По той причине, что на заявителя уже оформлено несколько кредитов

Многие банки (в т.ч. и Сбербанк) отклоняют заявки в связи с тем, что на заявителей уже оформлено несколько других кредитов. О том, что нужно для одобрения кредита при наличии других ссуд, будет написано в одном из разделов этой статьи.

4. В связи с высокой долговой нагрузкой

Ситуация похожа на предыдущую, но имеет свои особенности. При расчете максимального лимита банк учитывает платежеспособность клиента. И если размер долговых обязательств превышает 35-40%, в предоставлении средств будет отказано. Непогашенные суммы по коммунальным платежам и алиментам тоже берутся в расчет.

Чтобы сделать показатель кредитной нагрузки более комфортным, нужно рассчитаться по долгам и запросить сумму поменьше. При наличии дополнительного источника заработка (например, от сдачи имущества в аренду или продажи продукции ЛПХ) обязательно стоит указать это в анкете. Так банк сможет объективно оценить финансовые возможности заявителя.

5. Одновременно подано большое число заявок

Данная ситуация касается клиентов, которые в целях экономии времени обращаются одновременно в несколько финансовых учреждений. Кредитные компании видят все запросы и делают соответствующие выводы – «заявитель не может решить свои материальные проблемы самостоятельно и очень ограничен во времени». Еще хуже, когда клиент подает заявки с небольшими перерывами в один и тот же банк.

В этой ситуации можно только ждать. Перерыв между каждым обращением должен составлять не менее 2-3 месяцев. Можно также сделать запрос в МФО. Такие компании в 97% случаев одобряют заявки клиентам.

6. Не выдают кредит с хорошей кредитной историей

Такие ситуации бывают нередко. Банки отказывают в получении средств людям «без негатива». Для начала стоит проверить, не закралась ли ошибка в отчет о кредитных историях, которые финансовые компании запрашивают в БКИ.

Если в записях все правильно, значит, возможен второй вариант – низкая скоринговая оценка. Каждый банк рассматривает заявителей по собственной системе. И, возможно, взять кредит в этой организации мешает низкий рейтинг.

И последний момент – неудачное время. Причиной отказа может стать закрытый план по выданным кредитам, который есть в каждом банке. Здесь только один выход – обратиться к другому кредитору или сдвинуть оформление ссуды на более позднее время.

Как выяснить, почему не дают кредит?

Первое, что нужно сделать – запросить данные в БКИ и проверить кредитный рейтинг. После этого – внимательно изучить условия программы, в рамках которой подавалась заявка. Возможно, какие-то условия (например, стаж) не выдерживаются. И последнее: не исключено, что отказ связан с одной из причин, которые описывались выше.

1. Что делать, если взять кредит не удается?

Для решения проблемы: «Как взять кредит, чтобы одобрили?», нужно:

2. Где можно получить деньги, если кредит не дают?

У «отказников» не все потеряно – выход из непростой ситуации есть всегда. Деньги можно взять в микрофинансовой организации, а также в одном из банков, которые лояльно оценивают заявителей. Еще один вариант – эмиссия кредитной карты. А если средства нужны на покупку товара, можно взять их в рассрочку в магазине.

Какие документы нужны, чтобы взять кредит?

Что может спровоцировать отказ при подаче заявки?

Чаще всего заявки отклоняются в связи с информацией, полученной из БКИ, т.е. основной причиной отказа является негативное кредитное прошлое клиента или превышение по числу запросов на кредит. Однако вопрос: «Как правильно заполнить заявку на кредит, чтобы одобрили?», тоже имеет значение. Часть отказов связана с некорректным внесением данных.

Как быть, если в кредите отказано?

Если финансовая компания отказала в средствах, стоит обратиться в другую организацию. Но не следует подавать заявки одновременно в 3 и более банков. В случае отказа по заявке можно заказать кредитную карту, взять микрокредит, оформить экспресс-займ.

Как повысить шансы на положительный результат?

Финансовые компании отдают предпочтение добропорядочным клиентам без «хронических» просрочек и небанковских долгов. Чтобы снизить риск отказа, нужно стать более привлекательным для кредитора – рассчитаться с задолженностью, улучшить кредитную историю, представить документы о дополнительном заработке.

Как самозанятым подтвердить доходы при оформлении кредита

ФНС объяснила банкам и самозанятым, как быть с подтверждением доходов, когда нужно оформить кредит. Это разъяснения для тех, кто платит налог на профессиональный доход, который еще называют налогом на самозанятость.

Если вы применяете этот спецрежим как ИП или просто физлицо, теперь стало проще взять кредит: справку можно получить через интернет, а банки должны принимать ее как официальный документ о сумме заработка.

Инструкция для самозанятых: как подтвердить доход для банка

Если платите налог на профессиональный доход и планируете брать кредит, можно официально подтвердить свой заработок для банка. Вот как это сделать:

Справки формируются моментально, ответ приходит в виде документа с электронной подписью ФНС. Документ можно отправить по электронной почте или сохранить.

Эти способы подходят и для подтверждения регистрации в качестве самозанятого. Банк может проверить постановку на учет и без справки — через сервис на сайте ФНС.

Расскажите тем, кто планирует брать кредит, но официально не работает:

Поделиться инструкцией в вотсапе

Кого это касается?

Разъяснения ФНС касаются тех, кто официально зарегистрировался как самозанятый — то есть применяет налог на профессиональный доход. Это льготный налоговый режим, который появился в 2019 году. Пока он применяется в четырех регионах: Москве, Московской и Калужской областях и Республике Татарстан.

Если работать на этом режиме, с учетом вычета можно платить налог по ставке 3 или 4%. А когда вычет закончится, с поступлений от физлиц надо будет платить 4%, а от ИП и юрлиц — 6%. Деклараций, фиксированных страховых взносов и онлайн-касс на этом режиме нет. Чеки для клиентов можно формировать в приложении, а для регистрации не придется идти в налоговую инспекцию.

Еще это касается банков, в которые самозанятые обращаются за кредитами. Теперь понятнее, какой документ нужно представить, чтобы подтвердить свои доходы при оформлении ипотеки или кредитной карты.

В чем была проблема с подтверждением доходов?

Когда потенциальный заемщик подает заявку на кредит, банк может попросить его подтвердить доходы. Это можно сделать разными способами:

Эти варианты помогают официально подтвердить доход: на документах стоит печать работодателя или налоговой. Банки понимают, что это за формы, откуда они взялись и как их проверить.

С самозанятыми были проблемы. Они не подают декларации, деньги им могут поступать на личную карту, ни книги учета доходов, ни онлайн-кассы нет. И справку 2-НДФЛ самозанятым тоже никто не даст: это документ для расчета другого налога, который удерживает работодатель. Нет работодателя — нет и подтверждения.

Из-за этого банки отказывали самозанятым в кредитах. Получалось, что человек легализовался, честно платит налоги и показывает государству свои доходы, а взять кредит не может.

На самом деле самозанятые могут взять официальную справку о своих доходах, причем быстрее и проще, чем все остальные заемщики. Но некоторые банки такие справки не принимали — причем даже те, что сами предлагают сервисы для самозанятых. Теперь ФНС объяснила, как должно быть.

Как подтверждать доходы на НПД?

Чтобы подтвердить доходы от самозанятости, нужно сформировать справку в приложении «Мой налог» или в личном кабинете. Для этого не придется идти в налоговую, писать заявление и ждать, пока будет готов документ.

Все можно сделать через интернет за несколько минут.

Через приложение. У самозанятых есть специальное мобильное приложение «Мой налог». Через него можно быстро зарегистрироваться, отправлять чеки клиентам и в налоговую, проверять начисления и следить за своими доходами. Там же формируются две справки:

Ответ на запрос приходит моментально. Справку можно отправить на электронную почту или сохранить. Есть электронная подпись налоговой — подтверждение, что это официальный документ из государственной базы

Через личный кабинет. У самозанятых есть свой личный кабинет. Это не то же самое, что личный кабинет налогоплательщика, куда приходят налоговые уведомления и где формируются декларации 3-НДФЛ.

Правильная ссылка для самозанятых: lknpd.nalog.ru

Также в приложении и личном кабинете можно сформировать справку о статусе самозанятого — что он реально зарегистрирован на этом режиме. Хотя банк и сам может это проверить через специальный сервис.

ФНС объяснила, что эти справки можно использовать для подтверждения дохода и регистрации. Эту информацию даже официально довели до Банка России.

Диалог с банком по поводу подтверждения доходов может выглядеть примерно так:

— Я самозанятый, применяю налог на профессиональный доход.

— Могу прямо сейчас сформировать справку и отправить на электронную почту. Или проверьте мой статус на сайте ФНС. Вот ИНН.

— Чем подтвердите свои доходы?

— Есть справка из налоговой, она с электронной подписью ФНС. Сформирую прямо сейчас в приложении «Мой налог» и отправлю, куда скажете.

— Ничего не знаем про такие справки, это не подтверждение дохода, давайте 2-НДФЛ.

— В письме от 13.09.19 № ЕД-4-20/18515 ФНС объяснила банкам, что эти справки официально подтверждают доход самозанятых. Центробанк тоже в курсе: ему направили отдельное письмо от 9.08.2019 № СД-3-3/7361@. Куда я могу отправить официальную справку о доходах для проверки?

Если самозанятый работает по трудовому или гражданско-правовому договору

Самозанятость можно совмещать с основной работой. Например, можно быть поваром в кафе с трудовым договором и официальной зарплатой и одновременно выпекать торты на заказ как самозанятый. Это разные виды доходов, но банку можно представить сведения о каждом из них:

Так же с гражданско-правовым договором. Там нет трудовой книжки, но заказчик тоже удерживает НДФЛ, сдает в налоговую сведения о доходах и платит страховые взносы. Чем больше доходов удастся подтвердить, тем выше шансы на одобрение кредита.

Раньше у тех, кто ведет бизнес без регистрации и налогов, было мало шансов взять ипотеку или автокредит. Или приходилось платить повышенные проценты. Теперь с этим проще: платить налоги от подработок или небольшого бизнеса может быть выгоднее, чем переплачивать банку из-за повышенной ставки.

Цитата из статьи:

«Диалог с банком по поводу подтверждения доходов может выглядеть примерно так:»

Может, где-то в параллельной реальности и может, но конкретно к банку «Тинькофф» это применимо примерно никак. В нашей реальности диалог с милой барышней-оператором был таким:

.

— Вы официально трудоустроены?

— Я самозанятый, плачу налог на профессиональный доход

— Т.е. Вы предприниматель, у Вас ИП?

— Нет, я «самозанятый»

— Ну, у вас своя фирма, ООО?

— Нет

— То есть, получается, вы нигде официально не трудоустроены?

— Я самозанятый, плачу НПД

. и дальше по кругу. В итоге она так и не поняла, о чём я вообще толкую и, видимо, записала меня в безработные, потому как одобрили только 30% от запрошенной суммы.

К слову, и в ЛК «Тинькофф», в разделе о работе, тоже нет вида деятельности «Самозанятый», не могу сведения о работе указать при всем желании.

Так что всё это работает только в одну сторону: вывести людей из тени и пополнить тем самым бюджет. Никаких преференций НПД не даёт.

А вы в курсе, что Тинькофф банк сам кладёт болт на справку о доходах самозанятого и не учитывает такой доход? Зачем Екатерина Мирошкина написала эту залепуху?

А у меня вопрос! Почему самозанятый платит 4 % от дохода, а если я физ лицо и торгую на брокерском счете и получаю доход, то плачу 13% НДФЛ. И торгуя на брокерском счете я не являюсь самозанятым?

Дмитрий, потому что ты платишь 13% от чистой прибыли, а НПД это 4-6% с оборота! Или ты хочешь заплатить 4% от оборота брокерского счета? )))

Дмитрий, так зарегистрируйтесь и платите 4%

В реальности банку абсолютно пофиг на эту справку, я проверял, приносил её. И это правильно. Чтобы создать такой «доход», достаточно просто оплатить 3% от него, а деньги сказать что клиенты передали наличными. Серьёзно, у меня самого как самозанятого доход 500 тысяч за полгода, но если бы я захотел просто его нарисовать а не реально получить, то мне бы это обошлось в 15 тысяч рублей примерно (столько налогов я заплатил).

В моём случае правда это всё реально платили разные люди мне на карту, но это как-то надо проверять, а справка по сути выдаётся с моих же слов, с того что я сам в приложении вобью.

Sergey, а вот интересно, если кто то просто в редакторе в этой справке нолики пририсует, банк или кто то другой это сможет проверить?

расскажите реальный случай выдачи банками кредита под справку о доходах самозанятого. Не надо теоретизировать и сказки рассказывать.

Пока, по состоянию на октябрь месяц банки чхать хотели на эти справки. Как и на письма с разъяснениями ФНС.

Так что пока никакого смысла из тени выходить ради кредита нет. Не смотря на сказки минимтров и экономистов

Статья расписана идеально, причем от лица банка, который не принимает сам такую справку))))

Никита, ну сегодня у человека работа официальная и зарплата 50 тыр, а через неделю его уволили. Банки не рискуют?

А,то что банки не одобряют кредиты и уж тем более не дают ипотеку самозанятым,вас не смущает.

У меня другой вопрос.

Учитывая, что люди готовы купить справки 2-НДФЛ, могут ли быть нарисованные доходы и что об этом говорит закон?

То есть в теории самозанятый может писать доход в 50-100 тысяч. Чтобы взять ипотеку, например. Это будет стоить 18. 40 тысяч рублей за год (налоги). Например, если не хватает дохода на основном месте работы, а человек ожидает повышение зарплаты. Ну или просто чёрная з/п. С точки зрения законодательства будет нарушение?

Максим, в этом случае надо будет год рисовать движение по счету ИП

Ivan, нет. 3-4 % и всё. Даже если ИП.

Максим, так надо же будет еще в фонды платить.

Кредит все равно не одобрят. Их не дают ни ИП ни, тем более, самозанятым не дадут.

Julia, мне дали, но на основании дохода по официальной зарплате, а доход как замозанятого просто проигнорировали.

Филькина грамота эта справка. Банки смотрят на отчисления в ПФР, а у самозанятых этих отчислений нет.

Получение кредита сопровождается сбором определенного набора документации, способной доказать надежность и платежеспособность заемщика. Как правило, наиболее удобным и достоверным способом доказательства является справка 2-НДФЛ, однако, не у всех есть возможность ее получить. Хорошая возможность доказать платежеспособность при получении кредита.

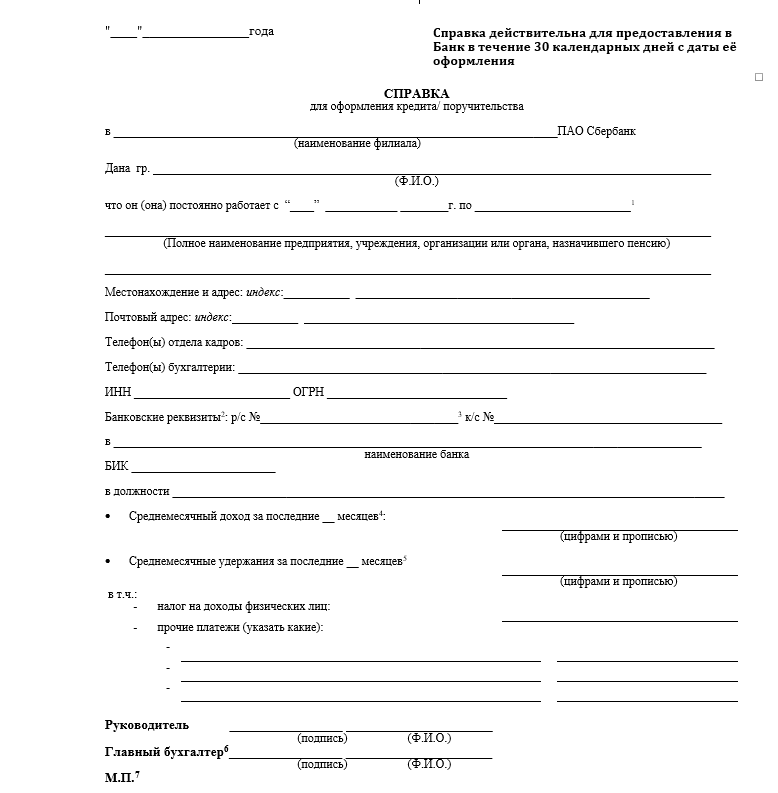

Справка по форме банка Сбербанка образец заполнения

Банк предлагает собственную форму для справки, которая позволяет быстро получить необходимую информацию по регулярности и размере заработка заемщика. В отличие от 2-НДФЛ, справка по форме банка не является официальным документом, поэтому здесь можно указать все доходы заемщика, включая зарплату «в конверте».

Для тех, у кого есть возможность предоставить лишь справку по форме банка, Сбербанк подготовил ряд вариантов кредитования. Наиболее популярным из них является потребительский кредит без обеспечения.

Справку по форме банка Сбербанк скачать можно прямо с сайта. После остается распечатать пример и направить его на работу.

![]()

Образец справки по форме банка Сбербанк представлен ниже, для скачивания необходимо нажать на картинку и выбрать из меню «Сохранить как».

Образец справки по форме банка Сбербанк

Какая информация о доходах указывается в справке по форме банка Сбербанк?

Прежде чем выдать кредит, банки часто просят подтвердить платежеспособность. И если организация отказывается выдать 2-НДФЛ по каким-либо причинам, либо если человек – создатель ИП, то остается еще один выход. Можно сделать справку по форме банка Сбербанка в 2021 году, для получения ипотеки.

Обычно информации из этой бумаги достаточно, чтобы банк одобрил кредит. В ней содержатся все необходимые данные о работодателе, заработке клиента, его стаже и налоговых вычетах, а также о том, какие удержания происходят из его зарплаты ежемесячно. Эта справка может максимально полно отразить платежеспособность человека.

В банке или на сайте можно найти шаблон справки по форме банка. Заполнять ее будет бухгалтер или сотрудник компании, в которой работает будущий заемщик. Что нужно заполнить в справке:

![]()

![]()

С момента оформления справки она будет действительна в течение 30 дней, поэтому не стоит медлить и сразу подавать документы на кредит, который хочется получить. На справке должна быть подпись руководителя и главного бухгалтера. Если бухгалтерия на аутсорсе, то обе подписи может поставить руководитель и сделать отметку, что должности бухгалтера нет.

Как заполнить справку по форме банка «Сбербанк»

Справки по форме банка могут различаться в мелочах, однако по сути каждый банк составляет справку таким образом, чтобы заемщик мог передать с ее помощью все необходимую информацию.

Печатается справка на официальном бланке компании. Важно, чтобы на справке оставили подписи директор и главный бухгалтер организации, где работает заемщик. Кроме того, потребуется оставить официальную печать организации. Если организация не располагает собственным бухгалтером или его функции лежат на директоре, понадобится добавить в справку запись о его отсутствии.

Справка по форме – это отличная, и, порой, единственная возможность получить кредит для работника, фактическая зарплата которого отличается от официальной. Однако стоит учитывать определенные минусы такого варианта.