«Мне предлагают НСЖ — стоит ли оформлять? Или ИСЖ лучше?» Разбираемся в страховых программах и выясняем, что выгоднее

С помощью НСЖ и ИСЖ можно получить деньги не только при наступлении страхового случая. Это непростые финансовые продукты, но возможная выгода стоит того, чтобы присмотреться к ним повнимательнее.

Что такое НСЖ?

Накопительное страхование жизни (НСЖ) — это финансовый продукт, который одновременно позволяет и копить деньги, и страховать жизнь и здоровье.

В чем суть: покупая полис НСЖ, в первую очередь вы страхуете свою жизнь. Ежегодно вы платите определенную сумму страховой компании, а по окончании срока действия договора получаете назад свои деньги и небольшой процент. На протяжении всего срока действия договора жизнь и здоровье застрахованы: если наступит страховой случай, то страховая компания выплатит компенсацию, а в случае смерти застрахованного деньги получит выгодоприобретатель, указанный в договоре.

Чаще всего НСЖ оформляется на довольно долгий срок — от пяти до 30 лет. Сумма и периодичность взносов устанавливается в момент заключения договора: раз в месяц, квартал, полугодие или год.

НСЖ можно оформить на себя или на другого человека. Если владелец полиса не указал выгодоприобретателя, то при наступлении смерти страхователя деньги получат его наследники — согласно закону, через шесть месяцев. Если же выгодоприобретатель указан, то деньги выплачиваются сразу после наступления страхового случая, и родственники страхователя не смогут наследовать эти средства. Также взносы и выплаты нельзя конфисковать, разделить при разводе или взыскать по суду, потому что вложения в НСЖ не считаются имуществом.

Полис НСЖ всегда включает риск смерти, а другие страховые случаи (инвалидность, травма, потеря трудоспособности из-за болезни и проч.) обсуждаются индивидуально.

Страховая компания выплачивает деньги в двух ситуациях:

Что такое ИСЖ?

Инвестиционное страхование жизни (ИСЖ) — финансовый продукт, с помощью которого можно и застраховать свою жизнь, и инвестировать.

В чем суть? Купив полис ИСЖ, вы страхуете свою жизнь и при этом можете получить доход от инвестиций. Вы делаете взносы страховой компании, а она инвестирует ваши деньги в финансовые активы (акции, облигации и т. д.). По истечении срока действия договора доходность по полису ИСЖ может оказаться намного выше средних ставок по депозитам, а может быть нулевой.

Большинство страховых компаний предлагают полисы ИСЖ с защитой капитала — это означает, что по окончании срока действия договора (или при наступлении страхового случая) владелец полиса или его наследники гарантированно получат все вложенные деньги. То есть дохода может и не быть, но свои деньги клиент не потеряет.

Вся вложенная сумма делится на гарантийную и инвестиционную — в каких именно пропорциях, должно быть прописано в договоре.

Гарантийную часть средств страховая компания вкладывает в надежные консервативные инвестиционные продукты с фиксированной доходностью. Именно это поможет компенсировать возможные убытки от инвестиций и вернуть владельцу полиса его деньги.

Инвестиционную часть страховая вкладывает в высокорисковые продукты, которые потенциально могут принести дополнительный доход. Доля, которую от этого дохода получит держатель полиса, называется коэффициентом участия. Он тоже должен быть указан в договоре, и от него будет зависеть прибыль.

Страховая выплачивает деньги в двух ситуациях:

Чем ИСЖ отличается от НСЖ?

ИСЖ — среднесрочный (3—5 лет) и потенциально более доходный инструмент, нежели НСЖ. Но важно помнить о рисках: никто не может гарантировать вам прибыль по ИСЖ. Чаще всего в договоре прописан возврат только внесенной суммы, доход при этом может оказаться нулевым. Данный инструмент подходит для тех, кто хочет застраховать свою жизнь и готов попробовать увеличить свои сбережения.

НСЖ рассчитано на долгий срок — от пяти до 30 лет. Чаще всего в договоре прописан небольшой процент прибыли — 2—3%, что ниже инфляции и средних ставок по депозитам. Взносы надо платить на протяжении всего срока действия договора.

Этот инструмент подходит для консервативных людей, которые хотят накопить крупную сумму и при этом застраховать свою жизнь и здоровье.

Можно ли досрочно забрать деньги?

Разрывать договоры НСЖ и ИСЖ крайне невыгодно: без потерь забрать свои деньги можно только в период охлаждения, который равен 14 дням с момента заключения договора.

При досрочном расторжении договоров НСЖ и ИСЖ вы можете вернуть так называемую выкупную сумму, ее размер устанавливается в договоре и повышается с каждым годом. В первый год она даже может быть равна нулю.

Иногда страховые компании предлагают ежегодно фиксировать доход, но чаще всего выплаты в течение срока действия полисов НСЖ и ИСЖ происходят только при наступлении страхового случая.

Какая доходность?

При НСЖ: если страховой случай не наступил, то по окончании срока действия договора вы получите сумму внесенных денег + небольшой возможный процент (чуть ниже депозитных ставок).

При ИСЖ: если страховой случай не наступил, по окончании срока действия договора вы получите сумму внесенных денег + инвестиционный доход. ИСЖ — финансовый продукт, доходность которого зависит от множества факторов и может быть как нулевой, так и в несколько раз превышающей ставки по депозитам.

Как платить налоги? Что с налоговым вычетом?

На получение налогового вычета в размере 13% можно рассчитывать при оформлении полисов ИСЖ и НСЖ на срок пять лет и более. Максимальная сумма, с которой можно получить налоговый вычет, — 120 тыс. рублей, а сумма налогового вычета за год — не более 15 600 рублей.

Можно ли потерять деньги? Вложения застрахованы?

ИСЖ и НСЖ — это не вклады, поэтому государственное страхование вкладов на них не распространяется. Если страховая компания потеряет лицензию, то после расторжения договора она обязана вернуть всю сумму взносов клиенту или переуступить договор другой страховой, которая будет его обслуживать в дальнейшем.

Что выбрать?

Чтобы понять, какой из продуктов подойдет именно вам, надо определиться с целями и приоритетами. И НСЖ, и ИСЖ — это страховые продукты, но первый помогает накопить нужную сумму к определенной дате, а второй — накопить и приумножить за счет инвестирования.

НСЖ подойдет тем, кто готов копить долго (срок договора — более пяти лет), хочет застраховать свою жизнь и обеспечить близких в случае своей смерти или потери работоспособности. Важно понимать, что НСЖ — это не инструмент для инвестиций, а способ гарантированно накопить серьезную сумму (например, на образование детей, недвижимость или дополнительный капитал к пенсии). Если вы хотите получить более существенный доход за срок менее пяти лет, то вам больше подойдут классические вклады или ИСЖ.

ИСЖ подойдет тем, кто хочет застраховать жизнь, но при этом не боится инвестировать часть средств в высокорисковые продукты. Важно помнить, что никто не гарантирует вам прибыль: страховые компании предлагают разные стратегии инвестирования, и вы можете выбрать, во что будут вкладываться ваши деньги.

Как оформить НСЖ или ИСЖ?

Самое главное — выбрать надежную страховую компанию, у которой есть действующая лицензия Банка России. На нашем сайте есть отдельный раздел, где собраны разные предложения по инвестициям с эксклюзивными условиями. Там же можно подобрать подходящую программу НСЖ и ИСЖ от проверенных компаний. Чтобы ознакомиться с подробными условиями, которые они предлагают, перейдите по этой ссылке.

Не менее важно внимательно прочитать договор и выяснить все интересующие вас моменты, такие как размер и график взносов, условия инвестирования, нюансы наступления страхового случая, размер комиссии, возможность смены инвестиционной стратегии.

Не стесняйтесь задавать вопросы — чем больше вы узнаете до подписания договора, тем лучше.

Думаю о будущем

Начните копить заранее

Программа «Думаю о будущем» поможет накопить на что-то важное — на первоначальный взнос по ипотеке, загородный дом или образование для детей. Выберите комфортные условия, а мы застрахуем ваше здоровье и защитим накопления: продолжим вносить деньги, если с вами что-то случится.

Начните копить заранее

Программа «Думаю о будущем» поможет накопить на что-то важное — на первоначальный взнос по ипотеке, загородный дом или образование для детей. Выберите комфортные условия, а мы застрахуем ваше здоровье и защитим накопления: продолжим вносить деньги, если с вами что-то случится.

Расчёт в долларах США ведётся по условному курсу 75₽

Дополнительная страховка

Можно подключить, если вам меньше 60 лет. Если произойдёт страховой случай, вы или ваши близкие либо получите дополнительную выплату, либо страховая продолжит делать взносы за вас. Подробности — в разделе 3 правил страхования.

Застрахуем здоровье

Ваша жизнь застрахована на весь срок действия договора. Также вы можете подключить дополнительную защиту и увеличить количество рисков, от которых будете застрахованы.

Защитим накопления

Как начать копить с программой «Думаю о будущем»

| Страхователь (Застрахованное лицо) | Дееспособное физическое лицо от 18 лет | |

| Возраст |

Защитить семейный бюджет в непредвиденных ситуациях

Распорядиться своим текущем капиталом для поддержки своей семьи в будущем |  Накопить на важное событие в жизни ребенка Заказ звонкаВозникла ошибка. Спасибо! Как все устроеноСемейный актив – это ваш финансовый резерв и защита капитала семьи на будущее при оптимальных затратах сегодня

Пример работы программы с включенным риском с освобождение от уплаты страховых взносов ПреимуществаПрограмма покрывает риски*Риски подключаются в зависимости от выбранной программы Дополнительная защитаВыплата до 8 000 00 руб. (суммы свыше 8 000 000 руб. рассматривается дополнительно) или 100% страховой суммы при первичном диагностировании таких заболеваний: Полный список заболеваний указан в Приложении №1 к правилам страхования Выплата до 6 000 000 руб. (сумма свыше 6 000 000 руб. рассматривается дополнительно) или 100% страховой суммы.

Выплата до 6 000 000 руб. (суммы свыше 6 000 000 руб. рассматривается дополнительно) при: Покрываются только те травмы, которые указаны в приложении №3 к Правилам страхования.

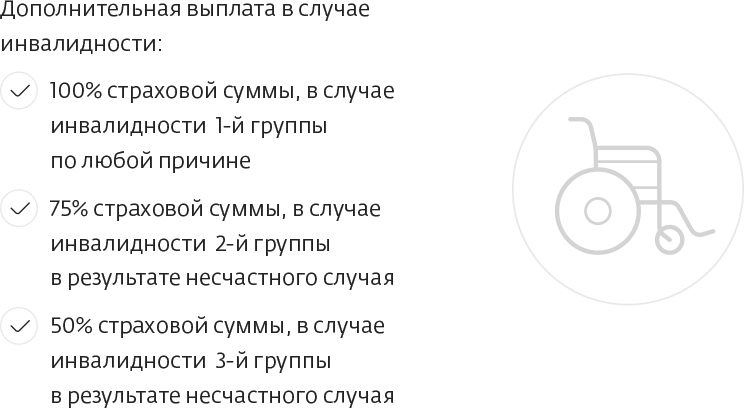

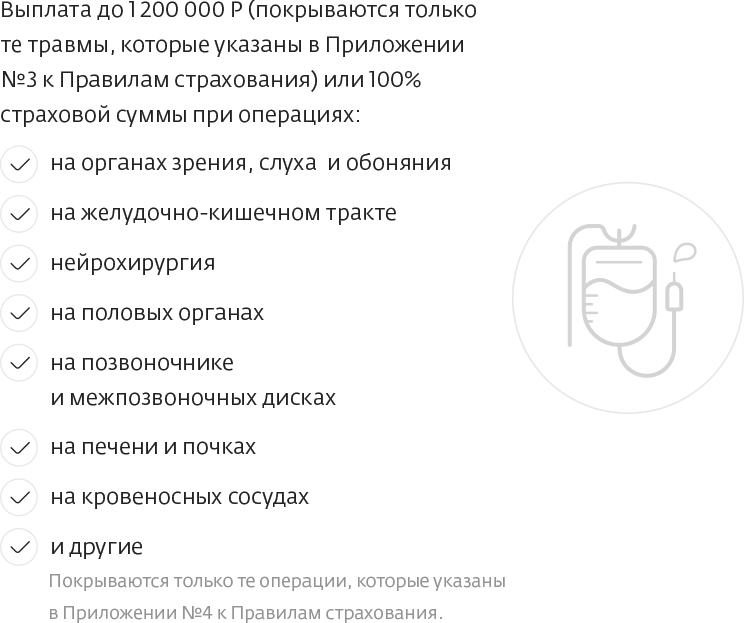

Дополнительная выплата по уходу из жизни Выплаты до 1 000 000 р при увольнении в связи с сокращением штата или ликвидации предприятия Выплата до 6 000 000 руб. в случае госпитализации или до 3 000 000 руб. в случае хирургических вмешательств (покрываются только те хирургические вмешательства, которые указаны в Приложении №4 к Правилам страхования) Дополнительная защита ребенкаПараметры программыПараметр Страхователь Дееспособное физическое лицо от 18 лет Застрахованное лицо Срок страхования От 5 до 30 лет (взрослая программа) От 5 до 24 лет (детская программа) Периодичность пополнения Рассрочка – раз в год, раз в полгода, раз в квартал Льготный период 60 календарных дней Выплата страховой суммы Рентные выплаты (ежемесячные или ежегодные) 1 Возраст в скобках применим для договоров с единовременной оплатой страховой премии и выплатой по риску «Уход из жизни» к сроку, либо с возвратом взносов без дополнительных рисков, кроме риска «Уход из жизни в результате НС» (СС=10%). Детский консьержОпытные эксперты 24/7 предоставят информацию по вашему запросу: Образование и развитиеРазвлеченияРазноеИнформация по дошкольным учреждениям, школам, университетам Подбор педагогов, репетиторов, дополнительных курсов, детских клубов, спортивных секций Помощь по подбору психолога и логопеда для детей Информация и бронирование детских ресторанов Организация детских праздников и мастер классов Помощь в подборе медицинских учреждений Такси для детей без сопровождения взрослых Услуга доступна при подключении детской программы Налогообложение* При досрочном расторжении договора страхования жизни Вам необходимо предоставить справку из налогового органа о неполучении налогоплательщиком социального налогового вычета. При отсутствии соответствующей справки согласно ст. 213 НК РФ Страховщик обязан удержать из суммы уплаченных страховых взносов НДФЛ Юридическая защитаВидеоCOVID-19Продукты Накопительного страхования жизни (Семейный актив, Первый капитал, Детский образовательный план, Фонд здоровья) не включают в себя исключений/ограничений по причинам, связанным с коронавирусом COVID-19 в части рисков «Смерть по любой причине» или «Установление инвалидности 1 или 2 групп». Скачайте документыЗадайте свой вопросВозникла ошибка. Спасибо! +7 495 500 55 50Все споры, возникающие между сторонами в процессе исполнения договора страхования, разрешаются в досудебном претензионном порядке: путем переговоров, обмена письмами, уточнения условий договора страхования, а так же, при взаимном согласии сторон, внесением дополнений и изменений в договор страхования. Задать вопросВозникла ошибка. Спасибо! Активация полисаАктивация необходима для передачи данных заполненного Вами полиса. Заполнение полей для активации займет не более 5 минут. Пожалуйста, предоставьте информацию в течение времени, указанного в условиях соответствующего коробочного продукта. 5 рабочих дней с даты оплаты: Активация не требуетсяАктивация не требуется, если полис был оформлен онлайн на сайте Сбербанк страхование, через Сбербанк Онлайн, а также с помощью SMS-сервиса «Мобильный банк» по номеру 900. Возникла ошибка. |

.png)