Налоговые хартии: помощь бизнесу или новая форма налогового контроля? (21-03-2019)

Право

Налоговая хартия — новая форма взаимодействия налоговых органов и налогоплательщиков. Руководитель налоговой практики Eversheds Sutherland Андрей Грачев объясняет, в чем смысл этой инициативы налоговых органов и кому она выгодна

Что такое налоговая хартия

Налоговая хартия — инструмент саморегулирования бизнес-сообщества (как правило, в определенной области), который представляет собой публичную декларацию участников этой области о целях и принципах ведения предпринимательской деятельности с точки зрения уплачиваемых налогов.

Однако при всей саморегулируемости такого процесса никто не скрывает, что инициатором хартий выступает центральный аппарат ФНС России, считающий, что «новые технологии позволяют сместить вектор контрольной работы от проверки отдельного налогоплательщика к созданию прозрачной налоговой среды в секторах экономики». Без такого предложения органа государственной власти бизнес-сообществу было бы трудно самоорганизоваться на налоговую тему, потому что именно государство контролирует взимание налогов и имеет необходимые инструменты для обеспечения исполнения хартии.

Основная цель хартии — признание ее участниками недопустимости получать прибыль и конкурентное преимущество за счет неполной уплаты налоговых платежей в бюджет. Таким образом, хартии направлены на увеличение пополнений бюджета и нормализацию бизнес-обстановки в соответствующей отрасли. Соблюдать высокие принципы выгодно, когда их соблюдают другие. Хартия призывает сообщество конкретного бизнес-сектора к прозрачности и активной борьбе с серыми компаниями. В этом смысле она становится полезной не только государству, но и участникам бизнес-сектора.

По нашим данным, налоговые хартии уже заключили налогоплательщики агросектора (зерновые трейдеры, переработчики мяса), лесопромышленного комплекса, участники рынка торговли электроникой. Обсуждается заключение аналогичной хартии в сфере перевозок и транспортировки грузов.

Общественный контроль за цепью поставок

Участники налоговой хартии принимают обязательные правила ведения бизнеса, суть которых — в проявлении осмотрительности при выборе поставщиков, дабы избежать посредников и любых сомнительных цепочек поставки товаров, работ или услуг — всех, кого участники хартии могут подозревать в уклонении от уплаты налогов.

Это требование соответствует тенденциям рынка, поскольку борьба с непрозрачными организациями-посредниками давно ведется на разных уровнях государственной власти. Однако заботясь о чистоте налоговых выплат, важно не разрушить бизнес. Сам термин «посредник» давно стал весьма общим и может употребляться в отношении и трейдера, и транспортного экспедитора. Разница между посредником и производителем размывается. Посредники — это далеко не всегда те, кто только организует, не имея своих ресурсов и производства. Производитель же необязательно только производит, но может организовать и торговать. Бизнес стал более многогранным, поэтому посредников надо не игнорировать, а встраивать в экономику. Хартия не ставит перед собой такой задачи, и за это ответственность несет сам бизнес.

Платить налоги открыто

Но обещание работы с добросовестными поставщиками само по себе не приведет к обелению рынка и повышению сбора налогов, оно должно быть чем-то обеспечено. И в этом помогает контрольное управление ФНС России.

Уплата налогов в России осуществляется лично и в порядке налоговой тайны, то есть другие участники бизнес-сообщества не знают количества уплаченных налогов. Чтобы обеспечить исполнение условий хартии, ее участники должны согласиться на раскрытие данных о своих налоговых вычетах по НДС. Правомерная возможность для совершения таких действий открылась налогоплательщикам после внесения изменений в ст. 102 НК РФ, которая носит сугубо добровольный характер, и реализовать ее коллективно можно только через механизм налоговой хартии.

Соглашаясь на раскрытие данных, участник хартии отдает своих поставщиков на суд общественности, что обусловлено характером НДС как косвенного налога. ИТ-инструмент ФНС России АСК НДС-2 выявляет разрывы (отсутствие источника для возмещения НДС) и раскрывает их остальным участникам, то есть заявляемые налоговые вычеты участника хартии в первую очередь характеризуют его поставщиков. Выявление разрывов грозит участнику репутационными рисками. Если он работает с недобросовестными поставщиками, остальные участники налоговой хартии прекратят вести с ним бизнес до тех пор, пока проблемная цепочка поставки не будет очищена. Кроме того, ему стоит опасаться контрольных действий налоговых органов в отношении предыдущих трех лет.

До принятия хартии у многих ее участников были цепочки поставки, содержащие разрывы. Сам участник за это ответственности не несет, потому что может контролировать только первое звено в цепочке. Но подписывая хартию, участник соглашается способствовать контролю всей цепочки и, таким образом, подвергает себя опасности: выездная проверка налоговых органов будет анализировать данные за предыдущие три года, фактически воспользовавшись результатами работы хартии, и по всем цепочкам поставок, содержащим разрывы, скорее всего будут доначислены налоги.

Поэтому рекомендуем потенциальным или действующим участникам налоговой хартии независимо от действий по вступлению в нее:

помнить, что налоговое законодательство защищает от претензий в отношении поставщиков второго и последующего звеньев, если отсутствуют прямые основания считать налогоплательщика знающим и/ или влияющим на них;

осуществить экстренную проверку в открытых источниках поставщиков первого звена за три года, определив уровень риска по каждому из них;

систематизировать документооборот с поставщиками и отказаться от работы с сомнительными контрагентами;

собрать все документы, подтверждающие реальность совершенных операций за проверяемый период в отношении обнаруженных зон риска.

Для снижения налоговых рисков в настоящем и будущем компания должна отстроить процесс отбора поставщиков и управления налоговыми рисками. Соответствующий внутренний регламент включает проверку поставщиков по налоговым критериям (репутация, реальное исполнение сделок), отказ от высокорисковых контрагентов, составление договора и документального пакета в ответ на обнаруженные риски по средне- и низкорисковым поставщикам.

Поставщики автоматически становятся участниками налоговой хартии

Из-за косвенной природы НДС, уплачиваемого на всей цепочке поставки товаров или услуг, хартия выходит за пределы ее непосредственных участников. Поставщики участников тоже включаются в борьбу с разрывами через контрактные отношения в рамках договоров поставок — такие отношения дополняются требованиями, аналогичными содержанию налоговой хартии.

С одной стороны, это неизбежно. Без вступления в хартию всей цепочки поставки товаров или услуг (от производителя до продавца конечному покупателю) она не будет работать. Каждое звено цепи должно заплатить налог со своей добавленной стоимости и тем самым создать источник для его вычета следующему звену.

С другой — дополнение юридически обязывающих контрактных отношений положениями хартии грозит рисками обеим сторонам. Участник хартии и поставщик должны договориться «на берегу», чтобы избежать недопонимания и разрыва существующих контрактных обязательств. Участник должен объяснить поставщику суть вступления в хартию и предмет дополнительного соглашения к договору и быть готовым к возражениям и коррективам. Со своей стороны, тот должен внимательно изучить содержание договора и проанализировать свои риски, понимая, что он в свою очередь должен будет предложить зеркальные положения собственным поставщикам. Так поставщик сам становится участником налоговой хартии.

Каждое звено цепи поставок несет ответственность за источник налоговых вычетов

Имущественную ответственность за обнаруженные разрывы в уплате НДС по цепочке поставки каждое звено несет перед своим заказчиком, если участник согласился на налоговые гарантии и заверения в контрактных обязательствах.

В идеальном мире все участники цепочки поставок компенсируют друг другу недостатки в источнике вычетов НДС, до тех пор пока из цепи поставки не будет исключено звено, по вине которого такие недостатки возникают. Но достижение подобного эффекта возможно только при высокой доле организованности всех участников, когда все одинаково заинтересованы в соблюдении хартии и уверены, что поставщики на всей цепочке согласны защищать источник для вычетов НДС. Налоговая хартия эффективно работает только тогда, когда каждый участник поставки понимает ее требования и соглашается их исполнять.

Если у контрагентов нет уверенности друг в друге, поставщик, обещавший покупателю компенсировать недостающий источник для вычетов НДС, рискует остаться единственным ответственным за цепочку и заплатить налог дважды. Основной риск — финансовая состоятельность поставщика и готовность оперативно согласиться на дополнительные контрактные заверения и заплатить за себя и своих поставщиков НДС, если на каком-то этапе налог потерялся.

Каждое звено цепи поставки должно выбрать одну из опций: добиться зеркальных контрактных положений между ним и заказчиком, между ним и поставщиками или обеспечить выплаты последующими поставщиками в цепи, предусмотрев, например, повышенные авансы в договорах, залоговый механизм (контрагент вносит залог в обеспечение его обязательств уплаты налогов, которая удерживается заказчиком в течение всего времени исполнения договора как гарантия и списывается в счет налоговой задолжности в случае разрыва).

Если это невозможно, рекомендуем компании сместить акценты контрактных обязательств с компенсационного характера на информационный: изучить пути, как избежать имущественной ответственности перед заказчиком в связи с обнаруженными разрывами далее по цепи поставок в обмен на активную осмотрительность по своим контрагентам этой цепи поставок.

Кому нужна налоговая хартия?

Хартия нужна ФНС, чтобы определенные сегменты бизнеса платили налоги более качественно и полноценно.

Хартия нужна производителям, чтобы в перспективе снизить риски отказа в вычетах НДС и учета затрат для налога на прибыль, а также чтобы повышать прозрачность конкуренции на рынке.

Хартия нужна потребителям, чтобы получать лучшее качество, хотя порой и по более высокой цене.

Белый бизнес без разрывов. ФНС стала загонять в Хартию АПК всех подряд. Вас не агитируют?

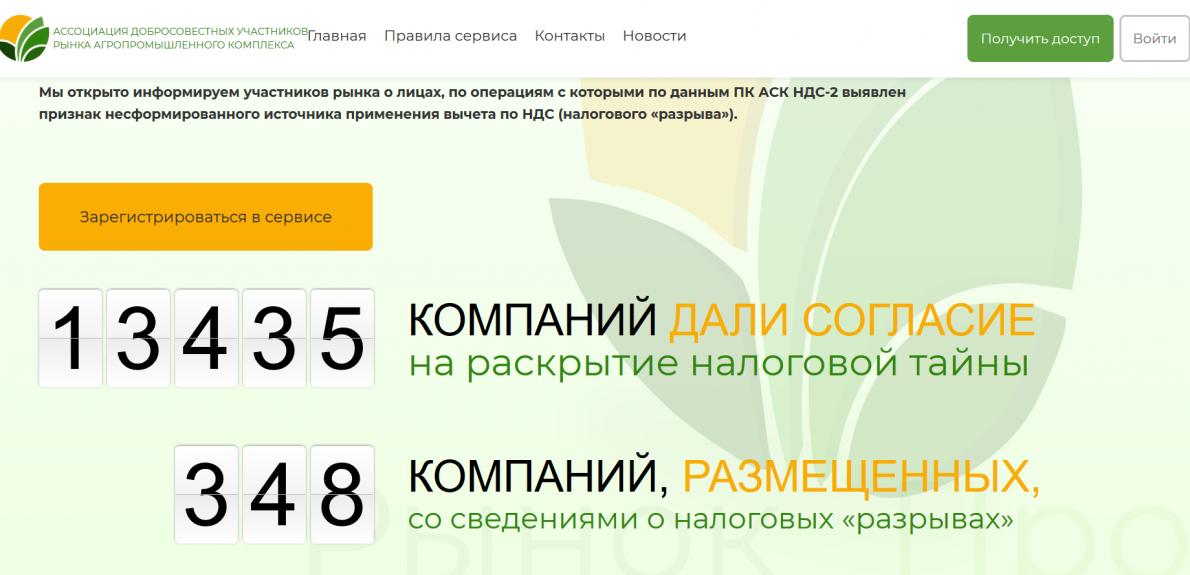

В России с 2017 год действует Хартия в сфере оборота сельскохозяйственной продукции. Компании, подписавшие Хартию, заявляют себя в качестве законопослушных и социально ответственных участников рынка и принимают для себя ряд правил честного ведения бизнеса.

Сейчас Хартия насчитывает 4880 участников из 76 регионов.

Надо больше, решили в ФНС и стали «высылать пригласительные» новым потенциальным участникам.

Так, в частности, предложение, от которого трудно отказаться, получила читательница нашего форума.

Миссия Хартии — восстановление добросовестной конкуренции на всём сельскохозяйственном рынке и формирование нетерпимого отношения к компаниям, нарушающим налоговое законодательство РФ.

Кроме того, сейчас действует специальный информационный ресурссо сведениями о наличии несформированного источника для применения вычета по НДС (разрыва).

Наша читательница в недоумении. Ведь ее компания к АПК никакого отношения не имеет и никаких связей с фермерами не поддерживает.

Как говорится, добро пожаловать к нам в Хартию. Спасибо, но лучше вы к нам…

А вас налоговики не агитируют вступить в Хартию?

Наша читательница интересуется, много ли еще таких «счастливчиков», получивших подобные настоятельные рекомендации от налоговиков.

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

Покажите директору, на что вы способны. Записаться и получить подарок

о Хартии

Хартия АПК согласована ФАС России.

Текст Хартии

Вы можете скачать заявление с текстом Хартии по ссылке.

Хартия в сфере оборота сельскохозяйственной продукции — совместная политика по противодействию незаконным действиям на рынке оборота сельскохозяйственной продукции.

Убеждены, что единственным полноценным выходом из данной ситуации является внесение изменений в действующее налоговое законодательство России в отношении порядка налогообложения сельхозтоваропроизводителей НДС. Национальная Ассоциация экспортеров сельскохозяйственной продукции выступает за введение единых правил применения НДС на российском рынке сельскохозяйственной продукции и предпринимает все возможные усилия для того, чтобы субъекты законодательной инициативы направили на рассмотрение в Федеральное Собрание Российской Федерации соответствующие предложения по внесению изменений в законодательство РФ в части налогообложения.

При этом, учитывая инициативу представителей Федеральной налоговой службы Российской Федерации, нацеленную на оперативное влияние на текущую ситуацию, понимая длительность законотворческого процесса, осознавая ограниченность этих усилий, принимая во внимание сложившуюся ситуацию на рынке оборота сельскохозяйственной продукции России и тенденции развития экономической ситуации в стране, а также руководствуясь принципами честной конкуренции, участники данной Хартии — компании, работающие на рынке оборота сельскохозяйственной продукции России, ДОГОВОРИЛИСЬ о нижеследующем.

Являясь законопослушными и социально ответственными участниками рынка, компании, подписавшие настоящую Хартию, придерживаются следующих принципов ведения деятельности:

Методы незаконной налоговой оптимизации являются проявлением нечестной конкуренции, должны быть порицаемы участниками рынка и могут быть предметом рассмотрения Инициативной группой.

Компании, подписавшие этот документ, принимают для себя следующие правила ведения бизнеса:

В целях повышения эффективности работы на рынке, при соблюдении настоящей Хартии важно активно пропагандировать ее принципы среди всех участников рынка.

Любой из участников настоящей Хартии может через Инициативную группу предложить обсуждение различных вопросов, связанных как с реализацией данной Хартии, так и с ситуацией на рынке сельскохозяйственной продукции России в целом.

Любой из участников настоящей Хартии вправе рекомендовать другому юридическому лицу присоединиться к Хартии. В случае согласия действующих участников Хартии, новый участник подписывает Хартию на совещании Инициативной группы, либо присоединяется иным предложенным способом.

В случае возникновения желания по любым причинам выйти из данной Хартии, участник, ранее ее подписавший, обязан проинформировать всех участников данной Хартии о своем решении.

Участники Хартии осуществляют общественный контроль за соблюдением вышеуказанных принципов на рынке оборота сельскохозяйственной продукции России.

Информация о нарушениях принципов Хартии со стороны любого участника рынка оборота сельскохозяйственной продукции России должна передаваться участником Хартии, выявившим данный факт в адрес отраслевого союза, в котором он состоит, либо, если он не состоит ни в одном отраслевом союзе, члены которого присоединились к Хартии — в Инициативную группу на единый адрес Национальной Ассоциации экспортеров сельскохозяйственной продукции НАЭСП для последующего принятия мер, направленных на недопущение подобных нарушений в дальнейшем.

Подписание Хартии участниками означает принятие обязательства следовать в своей деятельности принципам Хартии с момента подписания.

Срок присоединения к Хартии новых участников не ограничен.

Порядок присоединения к Хартии

На данный момент вступить в Хартию можно только посредством электронной регистрации на сайте хартия-апк.рф

Необходимо указать свою электронную почту и ИНН, а потом заполнить все поля формы электронной регистрации, прикрепив скан Устава организации и скан подписанного заявления о вступлении в Хартию.

После отправки формы ваша заявка пройдет модерацию и появится в списке организаций на сайте.

Часто задаваемые вопросы.

Что делать если организация не появилась в списке?

Модерация может занимать до трех дней, по истечении этого срока обратитесь на почту info@hartiya-apk.ru, указав название организации и ИНН.

Какие документы нужно прикрепить?

Прикреплять нужно Устав организации и подписанное заявление о присоединении к Хартии.

Формы документов

В этом разделе мы размещаем рекомендуемые к применению формулировки и формы договорной документации, для единообразия понимания и выстраивания работы по принципам Хартии.

За два года работы Хартии рынок АПК достиг весомых результатов — сегодня отношения участников рынка нацелены на то, чтобы все торговые операции осуществлялись прозрачными методами и исключали многоступенчатый процесс перепродажи сельхозпродукции. Мы выстраиваем здоровую конкурентную среду, основанную на равных принципах ценообразования, в том числе, с учетом уплачиваемых налогов.

Подход, принятый и внедренный в операции по поставке, сегодня мы готовы применить и в целях обеления операций по перевозке продукции. Мы понимаем, что автомобильные перевозки в нынешнем виде таят в себе не только налоговые, но и коммерческие риски грузовладельца.

Члены Хартии приняли для себя правила ведения честного бизнеса, одним из которых является: должная осмотрительность при выборе грузоперевозчика, в том числе:

► заключение договоров непосредственно с компаниями перевозчиками

► фирмами-посредниками, которые действуют по агентскому договору непосредственно по поручению или от лица заказчика.

В целях повышения эффективности работы на рынке при соблюдении Хартии, Ассоциацией добросовестных участников рынка АПК совместно со специалистами рынка была разработана Конструкция договорных форм по перевозке и транспортно-экспедиционному обслуживанию, а также рекомендуемые к применению в коммерческой деятельности формы транспортных договоров:

● Федеральная налоговая служба России с 3 квартала 2018 года осуществляет оперативное информирование участников рынка АП и смежных отраслей, давших свое согласие о раскрытие налоговой тайны, о несформированных источниках для применения вычета по НДС по цепочке операций поставщиков товаров/работ/услуг (налоговые «разрывы»).

В целях эффективной работы с «разрывами», в том числе исключения или компенсации имущественных потерь от «разрывов» Ассоциацией добросовестных участников рынка АПК с привлечением экспертов и специалистов рынка был разработан важный инструмент — «Особые условия» (или «Налоговая оговорка»), включающий в себя заверения об обстоятельствах (ст. 431. 2 ГК РФ) и механизм возмещение потерь от наступления определенных в договоре обстоятельств (ст. 406.1 ГК РФ).

Необходимо просто включить в договор (возможно, в форме приложения или дополнительного соглашения) рекомендуемые формулировки, специально разработанные для различных видов договоров и в зависимости от применяемой сторонами системы налогообложения:

● Мы понимаем также, что единообразие подходов и понимания скорее приведет рынок АПК к повышению правовой культуры, снизит издержки бизнеса и минимизирует риски как налоговые так и коммерческие. Мы предлагаем к применению разработанные на основе консультаций с ФНС России стандартные перечни документов и информации для проверки контрагента:

По всем вопросам внедрения и применения рекомендуемых форм Вы можете получить консультацию по телефону Ассоциации добросовестных участников рынка АПК: 8(925) 835-74-39.

О Хартии АПК

При этом, вопросы поступают, как не странно, не только от тех, кто занимается сельскохозяйственным бизнесом.

Торговцы спецодеждой, профессиональными моющими средствами, перевозчики также столкнулись с необходимостью присоединения к Хартии, чтобы не потерять постоянных клиентов.

Как же такое случилось? Разбираемся вместе.

Для чего создана Хартия

В настоящее время, согласно сведениям официального сайта Хартии АПК, она насчитывает более четырех тысяч участников. Основной миссией Хартии АПК декларируется восстановление добросовестной конкуренции на всём сельскохозяйственном рынке и формирование нетерпимого отношения к компаниям, нарушающим налоговое законодательство РФ.

Обязательства, которые принимает на себя участник Хартии:

Обеспечить предоставление такого же согласия своими контрагентами-поставщиками/исполнителями, что обеспечивается путем включения данного условия в коммерческие правила выбора/оценки контрагентов компаний-участников рынка или включение данного условия в договоры с контрагентами

Направить в налоговый орган Письмо с запросом об информировании о несформированных источниках для принятия к вычету сумм НДС по цепочке поставщиков с указанием его действия — бессрочно.

В условия договоров с контрагентами или в форме отдельного письменного документа контрагента включать оговорку о раскрытии сведений коммерческой и налоговой тайны в части признаков налоговых разрывов.

Для обеспечения возможности возмещения убытков и имущественных потерь, понесенных вследствие налоговых разрывов по взаимоотношениям с поставщиками/исполнителями включать в договоры Особые условия, обязывающие поставщиков/исполнителей возмещать такие убытки.

На первый взгляд, такой комплекс мер должен защитить компанию от претензий налоговых органов по всей цепочке поставщиков исполнителей. Но, принимая решение о присоединении к Хартии АПК, необходимо анализировать и понимать не только благоприятные последствия таких действий, но и риски, которые могут возникнуть у предпринимателя.

Риски участника Хартии АПК, в связи с принятием поставщиками на себя обязательств по возмещению убытков и имущественных потерь вследствие налоговых разрывов по взаимоотношениям с поставщиками

Многие предприятия предполагают, что подписывая соглашение на условиях Хартии АПК, они принимают на себя лишь риски возмещения убытков в связи с уклонением от уплаты налогов прямых контрагентов. Тем не менее, условия соглашений возлагают на поставщика не только риски от прямых его контрагентов, но и возникшие разрывы в дальних звеньях цепочки поставщиков.

Причиной возникновения налоговых разрывов могут быть как сознательные действия по уклонению от уплаты налогов, так и несвоевременная подача налоговой отчетности или проблемы с ее оформлением, выявление замечаний к оформлению документов по цепочке сделок, а также банкротство организации-поставщика. Появление поставщика с такими проблемами в цепочке влечет для всех поставщиков цепочки риски возмещения убытков и имущественных потерь.

При этом, условия соглашения таковы, что возмещение происходит в счет взаимных расчетов, и обращение в суд при этом совсем не обязательно. В таких условиях наиболее подвержены дискриминации мелкие поставщики, затраты на обращение в суд для которых превышают риски от потери покупателя.

Так, условие об убытках в связи с налоговыми разрывами опирается на содержащиеся в Особых условиях (их должны включать в договоры участники Хартии АПК) гарантии и заверения о добросовестном поведении контрагентов и предпринятых мерах по их проверке. Вот, что говорит законодательство:

«Сторона, которая при заключении договора либо до, либо после его заключения дала другой стороне недостоверные заверения об обязательствах, имеющих значение для заключения договора, его исполнения или прекращения (в том числе относящиеся к предмету заключения договора, полномочиями на его заключение, соответствию договора применимому к нему праву, наличию необходимых лицензий и разрешений, своему финансовому состоянию., либо относящихся к третьему лицу), обязана возместить другой стороне по его требованию убытки, причиненные недостоверностью таких заверений, или уплатить предусмотренную договором неустойку. Предусмотренная этой статьей ответственность наступает, если сторона, предоставившая недостоверные заверения, исходила их того, что другая сторона будет полагаться на них, или имела разумные основания исходить из такого предложения». П. 1. ст. 431.2 Гражданского кодекса К РФ

В пункте 1 постановления Пленума Верховного Суда Российской Федерации от 22.11.2016 № 54 «О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации об обязательствах и их исполнении» разъяснено, что в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие либо воздержаться от совершения определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности (пункт 1 статьи 307 Гражданского кодекса). Следует иметь в виду, что исчерпывающий перечень действий, совершение которых, либо воздержание от совершения, может быть предметом обязательства, статьей 307 Гражданского кодекса не установлен. В случаях, предусмотренных законом или вытекающих из существа обязательства, на сторону может быть возложена обязанность отвечать за наступление или ненаступление определенных обстоятельств, в том числе не зависящих от ее поведения, например в случае недостоверности заверения об обстоятельствах при осуществлении предпринимательской деятельности (пункт 4 статьи 431.2 Гражданского кодекса).

Достаточно стабильно суды взыскивают убытки в виде пени и штрафа по актам налоговой проверки в ситуации, когда непосредственный поставщик не оплатил НДС (например, Постановление Арбитражного суда Северо-Кавказского округа от 05.06.2017 № Ф08-2428/2017 по делу № А53-22858/2016, решение Арбитражного суда Новосибирской области от 22.01.2019. по делу № А45-31548/2018, решение Арбитражного суда Кемеровской области от 26.03.2019. по делу № А27-7380/2018, решение Арбитражного суда Ростовской области от 06.09.2018. по делу № А63-3992/2018 и др.).

В тех случаях, когда налогоплательщик самостоятельно устранил налоговый разрыв, подав уточненную налоговую декларацию, суд может сделать вывод о том, что такое поведение налогоплательщика исключает причинно-следственную связь между действиями (бездействием) ответчика и возникшими у истца убытками, что исключает возмещение убытков с поставщика (решение Арбитражного суда Ставропольского края от 20.08.2018. по делу № А63-3992/2018).

Таким образом, у участника Хартии, который не является конечным потребителем в цепочке поставок, есть 2 выхода:

— либо добровольно восстановить НДС с риском не получить возмещения убытков со своего поставщика

— либо дождаться решения налогового органа, потребовать возмещения убытков со своего поставщика, но попасть под угрозу прекращения с ним отношений дальнейшими покупателями, как минимум в тот период, пока НДС не восстановлен.

И здесь возникает еще одна интересная тенденция. Одна из позиций налоговых органов такова: если НДС не был восстановлен путем подачи уточненной налоговой декларации, то при наличии в цепочке поставщиков недобросовестного налогоплательщика (НН), покупатель получает отказ в учете расходов и вычетов, а поставщику вменяется недополученная выручка в размере разницы между ценой, по которой купил товар НН и ценой последующей реализации от НН к покупателю. Как нетрудно догадаться, бюджет при этом получает гораздо больше, чем получил бы от обычной уплаты НДС и налога на прибыль (дело № А40-206114/2017 — отказано в передаче для рассмотрения в ВС РФ, решение Арбитражного суда города Москвы от 21.03.2019. по делу № А40-32793/17, принятое после возврата Верховным судом РФ дела на повторное рассмотрение, но отмененное апелляционной инстанцией 06.06.2019, что не исключает его дальнейшего обжалования).

Таким образом, говорить о сложившейся правоприменительной практике как в отношениях с налоговыми органами, так и в части возмещения убытков/имущественных потерь пока преждевременно.

Основанием для возмещения имущественных потерь своему покупателю участники Хартии АПК признают наличие решение налогового органа о привлечении/отказе в привлечении Покупателя к налоговой ответственности или постановление о возбуждении уголовного дела по ст. 159, 199, 199.1. УК РФ.

Вызывает здоровые опасения введение в гражданский оборот такого основания возмещения имущественных потерь, как постановление о возбуждении уголовного дела. Напомним, что к уголовной ответственности привлекаются исключительно физические лица, можно ли говорить, что такое основание возмещения убытков/имущественных потерь касается только поставщиков — ИП, а юридические лица в более выгодном положении? Ответа на эти вопросы документы Хартии АПК не содержат. Но, главное, решение о виновности лица в уголовном преступлении в нашей стране пока может принять только суд, до решения которого действует презумпция невиновности (ст. 49 Конституции России).

Риски участника Хартии АПК в связи с предоставлением согласия на признание части сведений, составляющих налоговую тайну, общедоступными

Общедоступность информации предполагает возможность её предоставления ФНС России по запросам заинтересованных лиц. Следовательно, информация о контрагенте по сделке станет возможной к предоставлению на основании простого запроса, либо будет предоставляться доступ к определенным программным ресурсам. Основные риски в данном случае касаются правильности предоставляемой таким образом информации и дальнейшей ее интерпретации и распространения. Так, распространение полученной однажды негативной информации всегда трудно остановить, даже если впоследствии налоги уплачены, задолженности погашены, и претензий к налогоплательщику нет. Возможны и акты недобросовестной конкуренции.

Информация о наличии признаков несформированного источника возмещения НДС представляет собой сведения о неисполнении лицом, являющимся звеном цепочки контрагентов, налоговой обязанности по уплате НДС в бюджет.

Согласно п. 3 ч. 1 ст. 102 НК РФ, сведения о нарушениях законодательства о налогах и сборах (в том числе суммах недоимки и задолженности по пеням и штрафам при их наличии) и мерах ответственности за эти нарушения являются общедоступными. Т.е. информация о неисполнении налоговой обязанности по уплате НДС является общедоступной, не образует налоговой тайны. Более того, таковая активно размещается ФНС России в открытом доступе.

Указанные сведения не образуют также коммерческой и иных видов тайн.

Информация такого рода не образует какую-либо тайну стороны договора, согласие на её распространение не требуется в принципе.

Однако, при получении такого согласия путем подписания особых условий, предлагаемых Хартией АПК, имеется существенный имиджевый риск при упоминании в привязке к недобросовестным поставщикам, например: «ООО «Х» является участником отношений, в которых выявлены признаки несформированного источника для принятия к вычету сумм НДС». Опровергнуть такое заявление при наличии соглашения практически невозможно, даже если ООО «Х» не имело прямых взаимоотношений с такими поставщиками, а лишь был 10-м в цепочке.

Общедоступность информации предполагает возможность её предоставления ФНС России лицам по запросам заинтересованных лиц. Следовательно, информация о контрагенте по сделке станет возможной к предоставлению на основании простого запроса, либо будет предоставляться доступ к определенным программным ресурсам. Здесь надо понимать, что такой информацией можно злоупотреблять, получая сведения не в качестве защиты от недобросовестных поставщиков, но и в части поиска базы поставщиков и покупателей, имеющей коммерческую ценность на рынке конкурентов. На сегодня говорить о предотвращении такого риска преждевременно.

То же относится к информации о наличии у организации определённого имущества, сведения о котором подлежат отражению в налоговой декларации по налогу на имущество организаций (раздел 2 Приказа ФНС России от 31.03.2017 № ММВ-7-21/271@) и др.

Получение аналогичного согласия от поставщиков/исполнителей существенно отягощает процедуру заключения договоров, особенно при закупках в малоконкурентной среде. Таким образом, с одной стороны, это условие дисциплинирует участника Хартии и может облегчить мотивацию требования расширенного пакета документов от контрагентов, с другой стороны, существенно сокращает выбор поставщиков/исполнителей, если они уже не являются участниками Хартии АПК.

Официальные позиции государственных органов

На сайте Хартии АПК размещена ссылка на письмо антимонопольного органа, не нашедшего признаков ограничения конкуренции. но если ознакомиться с текстом самого документа (можно скачать на сайте Хартии АПК), то можно узнать, что антимонопольный орган анализировал только проект Хартии и не исключает привлечение к ответственности при выявлении фактов недобросовестной конкуренции.

Также на сайте Хартии содержится указание на то, что Информационный ресурс Хартии «не является источником критериев самостоятельной оценки рисков при выборе контрагентов и не содержит запретов/рекомендаций по совершению/не совершению/расторжению сделок с включенными в него лицами».

Позиция налоговых органов: сама по себе ссылка на то, что договор заключен с участником Хартии АПК не освободит от обязанностей, установленных ст. 54.1. Налогового Кодекса РФ. В Письме от 11 апреля 2018 г. № ЕД-2-2/747@ ФНС России указывает, что «участие в Хартии является добровольным волеизъявлением, не дает преференций над компаниями, которые не являются подписантами, а также не запрещает любые виды договорных взаимоотношений на зерновом рынке». ФНС России участником Хартии не является. Вместе с тем отмечает, что проводимая на с/х рынке работа приводит к увеличению налоговых поступлений в консолидированный бюджет, не влияя при этом на объем экспортной и внутренней выручки участников рынка. В случае выявления схем необоснованной налоговой оптимизации ФНС России будет применять к нарушителям меры реагирования, предусмотренные НК РФ.

Таким образом, участники Хартии АПК, с одной стороны, принимают на себя обязательства по взаимному контролю за добросовестной уплатой налогов своими контрагентами по всей цепочке поставщиков, с другой стороны, принимают на себя риски такой неуплаты в объеме, превышающем установленные законодателем санкции.