По каким поводам налоговики отказывают «физикам» в вычетах. И как с этим бороться

Как физлицу забрать деньги из налоговой и не идти на поводу у инспекторов, которые не хотят оформлять вычет.

Налоговым кодексом предусмотрено пять видов социальных налоговых вычетов (статья 219 НК РФ):

1. По расходам на благотворительность.

2. По расходам на обучение, свое или собственных детей в возрасте до 24 лет.

3. По расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхования жизни.

4. По расходам на накопительную часть трудовой пенсии.

5. По расходам на лечение и приобретение медикаментов.

На «Клерке» есть целый блог, где собирают все информацию про налоговые вычеты. Подписывайтесь.

«Реализовать свое право на возврат налога в связи с получением социального налогового вычета налогоплательщик может не позднее 3 лет с момента уплаты НДФЛ за налоговый период, когда им были произведены социальные расходы. Этот срок отведен п. 7 ст. 78 Налогового кодекса на зачёт или возврат излишне уплаченного налога».

Рассмотрим случай, когда пациент может вернуть себе часть уплаченных за лечение денег из бюджета.

Потратив деньги на лечение и приобретение медикаментов, вы сможете вернуть в следующем году 13% от потраченной суммы, путем сдачи декларации 3-НДФЛ в налоговую, с приложением подтверждающих документов.

Сроки стандартные: три месяца — срок камеральной проверки, месяц на возврат непосредственно денег.

Деньги бюджет выдает всегда неохотно, выискивая любой повод отказать.

Перечень медицинских услуг и медикаментов, по которым возможно получить налоговый вычет, указан в Постановлении Правительства РФ от 19.03.2001 № 201 «Об утверждении Перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях РФ, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета».

Максимальный размер, который мы можем получить из налоговой по «лечению» — 15 600 рублей, но и они лишними не будут. Из расчета 13% от 120 000 рублей — «максимального совокупного размера понесенных расходов в налоговом периоде»

Есть вариант — список, по которому ограничений на возврат нет, но там такие заболевания, что лучше в этот список никому и никогда не попадать.

Дальше — нюансы

1. Если вы еще тратились на обучение и лечение в течение одного года, то 15 600 — это максимум. Варианты с «нехорошим списком заболеваний» не рассматриваем, так как всем желаем долгой жизни. То есть, сумма 120к учитываемых расходов — это предел. Статья 219 НК РФ

Сдавая декларацию, прикладывайте к ней:

— справку 2-НДФЛ выданную работодателем;

— копию договора с медучреждением;

— копию лицензии медучреждения (лучше — с отметкой и печатью «Копия верна»);

— копии чеков об оплате;

— справку «для налоговой» из медучреждения, о стоимости услуг оплаченных в данном периоде — «Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации».

— если оплата лечения была за ребенка (до 18 лет) — копию свидетельства о рождении, за супруга — копию свидетельства о браке, за родителей — копию своего свидетельства о рождении (но, тогда уже и справку из ЗАГСа, если меняли «девичью» фамилию).

Когда вы сдали декларацию, налоговики начинают трезвонить по телефону и «грозно мямлить» об ошибках в вашей декларации.

Слать лесом (вежливо) и требовать письменного запроса. Чтобы было с чем идти обжаловать. И уж ни в коем случае не идти в налоговую по телефонной просьбе самих налоговиков — вас разведут на сдачу уточненки, а уточненкой вы дадите им еще три месяца мурыжить себя.

2. Отказ налоговиков в возврате денег по причине «Ваш работодатель не отчитался и не подал сведения о вас».

То есть, 2-НДФЛ и 6-НДФЛ работодателем не сданы. Денег не велено давать.

Что делать

Законодательством РФ не предусмотрен отказ в вычете по причине «отсутствия сведений для сверки с работодателем» или «работодатель не отчитался по вам».

Приготовиться к достаточно длительной (но, на личном опыте проверено — как правило успешной) процедуре обжалования. Вся переписка — строго заказными письмами с уведомлениями.

— подача возражений на акт камеральной проверки, где тебе отказывают в предоставлении вычета;

— обжалование решения налоговой инспекции в вышестоящую налоговую;

— сопли и вопли налоговиков в телефонную трубку «Не сдадите уточненку — не получите денег» игнорируйте, по возможности — запишите эти разговоры, т.к. тут есть на что правомерно жаловаться;

Ни в коем случае не сдавайте уточненок.

Заявление на возврат денежных средств лучше не подавать сразу с декларацией. Однозначно. Пришлют отказ — камералка не закончена, ждите три месяца. Лучше — за неделю до окончания срока камеральной проверки, т.е. — тех же трех месяцев с момента подачи декларации.

Если есть свободное время — обязательно возвращайте свои денежки.

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

Покажите директору, на что вы способны. Записаться и получить подарок

Об истребовании ошибочно (неправомерно) предоставленного имущественного вычета по НДФЛ

Даны разъяснения по вопросу истребования ошибочно представленного имущественного вычета по НДФЛ. Рекомендовано руководствоваться позицией Конституционного Суда РФ, изложенной в постановлении от 24 марта 2017 г. N 6-П.

При выявлении фактов неправомерного (ошибочного) предоставления вычетов налоговые органы вправе без проведения проверок и мероприятий по принудительному взысканию недоимки обратиться в суды общей юрисдикции с исками о взыскании сумм в качестве неосновательного обогащения.

Отмечено, что не существует специальных правил возврата. Обращение в суды возможно, если единственно возможный способ защиты интересов бюджета. Указано на недопустимость пропуска срока на обращение в суд по данной категории споров.

Если вычет предоставлен по ошибке налогового органа, то требование о взыскании может быть заявлено в течение 3 лет с момента принятия ошибочного решения.

При получении вычета в результате противоправных действий налогоплательщика инспекция вправе обратиться в суд в течение трех лет с момента, когда он узнал или должен был узнать об отсутствии оснований для вычета.

Взыскать можно только сумму неосновательного обогащения, которая равна сумме ошибочно (неправомерно) предоставленного вычета.

Если в распоряжении налогового органа имеются исчерпывающие доказательства того, что неосновательное обогащение явилось следствием противоправных действий самого налогоплательщика, то возможно применение иных правовых последствий.

Письмо Федеральной налоговой службы

от 4 апреля 2017 г. № СА-4-7/6265@

О взыскании с налогоплательщика денежных средств, полученных им вследствие неправомерно (ошибочно) предоставленного имущественного налогового вычета

Обращаясь в Конституционный Суд Российской Федерации, заявители просили признать статьи 32, 48, 69, 70 и 101 НК РФ, а также статьи 2, 9, 196, 199, 200, 980 и 1102 ГК РФ не соответствующими Конституции Российской Федерации. По мнению заявителей, действующее правовое регулирование выявления недоимки по налогу и её взыскания в достаточной степени является определённым, и взыскание недоимки по налогу должно осуществляться с соблюдением строго регламентированной НК РФ процедуры, которая в рассматриваемом случае налоговыми органами не была соблюдена: акт налоговой проверки не составлялся, решение по её результатам не было вынесено, требование об уплате налога налогоплательщикам не направлялось. В обоснование вывода о невозможности квалификации суммы незаконно предоставленных им имущественных налоговых вычетов по НДФЛ в качестве неосновательного обогащения заявители ссылались на пункт 3 статьи 2 ГК РФ, которым установлен прямой запрет на применение к налоговым отношениям гражданского законодательства. Также заявители оспаривали само право налоговых органов на обращение в суд с исками о взыскании неосновательного обогащения.

Конституционный Суд Российской Федерации с доводами заявителей не согласился: производство в части проверки конституционности положений статей 9, 196, 199, 200 и 980 ГК РФ было прекращено, а положения статей 32, 48, 69, 70 и 101 НК РФ и пункта 3 статьи 2 и статьи 1102 ГК РФ были признаны Конституционным Судом Российской Федерации не противоречащими Конституции Российской Федерации.

Федеральная налоговая служба обращает внимание налоговых органов на необходимость при выявлении фактов незаконного (ошибочного) предоставления имущественных налоговых вычетов по НДФЛ и обращении в суд с исками о взыскании неосновательного обогащения руководствоваться позицией Конституционного Суда Российской Федерации по данному вопросу.

С учётом разъяснений Конституционного Суда Российской Федерации, изложенных в постановлении от 24.03.2017 по указанным делам, Федеральная налоговая служба обращает внимание налоговых органов на следующее.

В случае выявления фактов неправомерного (ошибочного) предоставления налогоплательщикам имущественных налоговых вычетов по НДФЛ налоговые органы вправе без проведения налоговых проверок и мероприятий по принудительному взысканию недоимки (статьи 31, 48, 69, 70 и 101 НК РФ) обратиться в суды общей юрисдикции с исками о взыскании с указанных лиц сумм неправомерно предоставленного имущественного налогового вычета в качестве неосновательного обогащения по правилам статьи 1102 ГК РФ. Данное право налоговых органов обусловлено отсутствием в НК РФ каких-либо специальных правил, регулирующих основания и порядок взыскания денежных средств, неправомерно (ошибочно) выделенных налогоплательщику из бюджета в результате предоставления ему имущественного налогового вычета по НДФЛ.

При этом налоговым органам следует учитывать, что обращение в суды с такими исками не должно носить произвольный характер и возможно только в том случае, когда данная мера оказывается единственно возможным способом защиты интересов бюджета.

Налоговым органам необходимо оперативно реагировать на допущенные нарушения и предпринимать меры по своевременному предъявлению в суды исков о взыскании с налогоплательщика сумм неосновательного обогащения.

Федеральная налоговая служба указывает налоговым органам на недопустимость пропуска срока на обращение в суд по данной категории споров, а также обращает внимание на то, что предметом судебного разбирательства в рамках споров о взыскании с налогоплательщиков сумм имущественного вычета в качестве неосновательного обогащения является, в том числе, законность и обоснованность действий налогового органа, выразившихся в предоставлении налогоплательщику имущественного налогового вычета. Общее правило о том, что исковая давность применяется судом только по заявлению стороны в споре (пункт 2 статьи 199 ГК РФ), применительно к данной категории судебных споров не применяется. Это означает, что суды при рассмотрении исков налоговых органов о взыскании неосновательного обогащения в любом случае осуществляют проверку соблюдения налоговыми органами сроков на обращение в суд с исками по данной категории дел, то есть вне зависимости от того, заявляет ли налогоплательщик о пропуске налоговым органом срока на обращение в суд.

При исчислении сроков на обращение в суд налоговым органам необходимо исходить из следующего.

Если предоставление имущественного налогового вычета было обусловлено противоправными действиями налогоплательщика (например, представление налогоплательщиком подложных документов), налоговый орган вправе обратиться в суд с соответствующим требованием в течение трех лет с момента, когда он узнал или должен был узнать об отсутствии оснований для предоставления налогоплательщику имущественного налогового вычета.

Налоговым органам при обращении в суд с исками о взыскании неосновательного обогащения следует, прежде всего, учитывать интересы каждого конкретного налогоплательщика, которому такой вычет был предоставлен неправомерно, и не допускать его чрезмерного обременения, в том числе выходящего за рамки, определённые для подобных случаев в законодательстве о налогах и сборах. Это означает, что налоговый орган вправе требовать в судебном порядке взыскания с налогоплательщика, которому имущественный вычет предоставлен ошибочно, только сумму неосновательного обогащения, которая равна сумме ошибочно (неправомерно) предоставленного имущественного вычета.

Федеральная налоговая служба указывает на недопустимость применения в отношении налогоплательщика, с которого взысканы денежные средства, полученные им вследствие неправомерно (ошибочно) предоставленного имущественного налогового вычета, иных правовых последствий, то есть взыскание с него сумм, превышающих размер денежных средств, полученных налогоплательщиком неправомерно. Исключение составляют ситуации, когда в распоряжении налогового органа имеются исчерпывающие доказательства того, что неосновательное обогащение явилось следствием противоправных действий самого налогоплательщика. В этом случае применение иных правовых последствий к такому недобросовестному налогоплательщику должно осуществляться налоговым органом строго в рамках системы мер государственного принуждения, предусмотренных законодательством о налогах и сборах.

Ответственность за исполнение настоящего письма возлагается персонально на руководителей (исполняющих обязанности руководителей) УФНС России по субъектам Российской Федерации.

Приложение: постановление Конституционного Суда Российской Федерации от 24.03.2017 по делам №№ 12458/15-01/2016, 11749/15-01/2016, 12451/15-01/2016- в электронном виде на 36-ти листах.

Действительный государственный

советник Российской Федерации

2 класса С.А. Аракелов

Гражданин обратился с просьбой дать правовую оценку законности требования налогового органа о возврате суммы необоснованно предоставленного имущественного налогового вычета в качестве неосновательного обогащения.

Содержание требования мне показалось интересным с практической точки зрения. Полагаю, изложенные здесь правовые выкладки и заключения помогут не только разобраться в нюансах предоставления имущественных налоговых вычетов, но и грамотно воспользоваться своими правами в полной мере тем, кто этого еще, возможно, не сделал.

Фабула (кратко)

Физическому лицу (далее – ФЛ) за 2004 год действительно был предоставлен имущественный налоговый вычет по приобретенному объекту жилой недвижимости, но всего в сумме 10 000 руб. (примечание: суммы немного изменены для удобства восприятия, при этом незначительная корректировка сумм никак не отражается на существе рассматриваемого вопроса), и произведен возврат из бюджета 1 300 руб. (10 000 х 13%) НДФЛ.

В 2014 году ФЛ приобретает другой объект жилой недвижимости и предъявляет имущественный налоговый вычет в размере 1 100 000 руб. Налоговый орган посчитал этот вычет правомерным и с 2015 по 2019 год произвел возврат НДФЛ в общей сумме 143 000 руб. (1 100 000 х 13%).

Имущественные налоговые вычеты регулируются статьей 220 НК РФ.

Чтобы понять, являются ли требования налогового органа обоснованными и правомерными, первым делом сравним редакцию статьи 220 НК РФ, действующую в 2004 году, с редакцией 2014 года.

В 2004 году подпункт 2 пункта 1 статья 220 НК РФ предусматривал следующее:

С 2014 года статья 220 НК РФ действовала в редакции Федерального закона от 23.07.2013 №212-ФЗ «О внесении изменения в статью 220 части второй НК РФ» и содержала ряд интересных новшеств, в сравнении с редакцией 2004 года.

Помимо увеличения предельного размера имущественного вычета до 2 000 000 руб. пункт 3 статьи 220 НК РФ предусматривал возможность предоставления вычета по нескольким объектам недвижимости до полного его использования, если налогоплательщик воспользовался правом на получение имущественного налогового вычета в размере менее его предельной суммы. При этом предельный размер имущественного налогового вычета равен размеру, действовавшему в налоговом периоде, в котором у налогоплательщика впервые возникло право на получение имущественного налогового вычета, в результате предоставления которого образовался остаток, переносимый на последующие налоговые периоды. Норма о недопущении повторного предоставления налогоплательщику имущественного налогового вычета осталась прежней и нашла свое отражение в пункте 11 статьи 220 НК РФ.

Согласно пункту 2 статьи 2 Федерального закона от 23.07.2013 №212-ФЗ «О внесении изменения в статью 220 части второй НК РФ» положения статьи 220 НК РФ (в редакции настоящего Федерального закона) применяются к правоотношениям по предоставлению имущественного налогового вычета, возникшим после дня вступления в силу настоящего Федерального закона (то есть с 01.01.2014).

Вернемся к требованию налогового органа. Инспекция считает, что положения Федерального закона от 23.07.2013 №212-ФЗ применимы к налогоплательщикам, которые впервые обращаются в налоговые органы за предоставлением имущественного налогового вычета по НДФЛ, и в отношении объектов недвижимого имущества, приобретенных после 01.01.2014. Поскольку налогоплательщик воспользовался имущественным налоговым вычетом по НДФЛ по недвижимости, приобретенной до 01.01.2014, постольку оснований для получения вычета в связи с приобретением еще одного жилого объекта в 2014 году у него не имелось.

Прав ли налоговый орган?

Налогоплательщик приобрел недвижимость в 2014 году, когда статья 220 НК РФ уже действовала в редакции Федерального закона от 23.07.2013 №212-ФЗ. Следовательно, эта редакция распространялась на правоотношения по предоставлению имущественного налогового вычета по указанному объекту недвижимости.

То, что новая редакция распространяется исключительно на тех, кто впервые обращается за вычетом – придумка самого налогового органа. Слово «впервые» в Федеральном законе от 23.07.2013 №212-ФЗ не фигурирует.

Теперь ответим на вопрос: является ли предоставление вычета за 2014 год повторным, с учетом того, что ранее ФЛ уже предоставляли вычет?

Как было указано выше, с 2014 года законодатель предоставил налогоплательщикам возможность получения вычета по нескольким объектам недвижимости до полного его использования, но с оговоркой о том, что предельный размер имущественного налогового вычета равен размеру, действовавшему в налоговом периоде, в котором у налогоплательщика впервые возникло право на получение имущественного налогового вычета, в результате предоставления которого образовался остаток, переносимый на последующие налоговые периоды

В нашем случае у налогоплательщика право на получение имущественного вычета впервые возникло в 2004 году, когда ему был предоставлен вычет всего на сумму 10 000 руб. На тот момент предельно допустимая величина вычета составляла 1 000 000 руб. Следовательно, у налогоплательщика в остатке еще 990 000 руб. недополученного вычета. И именно на эту сумму он был вправе претендовать.

Учитывая то, что ФЛ по предоставленным имущественным налоговым вычетам был возвращен НДФЛ на общую сумму 144 300 руб. (1 300 руб. за 2004 и 143 000 руб. за 2014), требования налогового органа обоснованы лишь на сумму 14 300 руб. НДФЛ:

144 300 руб. (общая сумма возвращенного НДФЛ) – 130 000 руб. (максимально возможная сумма НДФЛ к возврату, исходя из предельно допустимого размера вычета (1 000 000 х 13%)) = 14 300 руб. (переплата по возвращенному НДФЛ).

Налоговый орган считает, что нормы о возможности получения вычета по нескольким объектам недвижимости и до полного его использования не применимы к нашему налогоплательщику, потому что он воспользовался своим правом на вычет до 2014 года.

Если согласиться с мнением налогового органа, то налицо явная дискриминация по отношению ко всем тем налогоплательщикам, которые в свое время, до 2014 года, получали имущественные налоговые вычеты, но в суммах менее предельной величины: мало того, что для них предельная величина вычетов в два раза меньше по сравнению с теми, кто впервые воспользовался вычетами после 2014 года, так еще они лишаются права получить вычет в полной сумме, то есть до 1 000 000 руб. включительно.

Конституционный суд РФ в своих судебных актах неоднократно подчеркивает, что «Налоговые правоотношения имеют публично-правовую природу, обусловленную целями обеспечения равного налогового бремени и защиты прав, свобод и законных интересов налогоплательщиков». Это касается и применения льгот, несмотря на императивный характер предписаний налогового закона (см., например, пункт 2.2. постановления КС РФ от 01.03.2012 №6-П, пункт 2 определения КС РФ от 07.11.2008 №1049-О-О).

Кроме того, в силу пункта 3 статьи 5 НК РФ акты законодательства о налогах и сборах, устанавливающие дополнительные гарантии защиты прав налогоплательщиков, имеют обратную силу.

Нормы о возможности получения вычета по нескольким объектам недвижимости и до полного его использования, с оговоркой о предельном размере вычета, как раз и есть те самые дополнительные гарантии защиты прав налогоплательщиков. И эти нормы в равной степени распространяются на всех налогоплательщиков независимо от того, когда предоставлялись имущественные налоговые вычеты: до или после 2014 года.

Откуда дует ветер?

Позиция налогового органа не вызвала у меня удивления. А чему тут удивляться, если налоговому органу есть на кого равняться. Например, на Министерство финансов РФ, которое в своих письмах (см. письмо от 24.10. 2013 №03-04-05/44997) прямо говорит о том, что «получение имущественного налогового вычета в сумме разницы между его максимальным размером и фактически предоставленным налогоплательщику Федеральным законом не предусмотрено».

Государственные органы не должны обманывать или вводить в заблуждение своих граждан. Но у Минфина РФ, похоже, свое мнение на этот счет.

Как получить проценты с налоговой?

Если срок возврата уплаченного налога прошёл, а деньги от инспекции не поступили, вы вправе требовать проценты за просрочку выплаты. Как это сделать — читайте в статье.

После подачи декларации 3-НДФЛ со всеми документами и заявлением на возврат налога, перечислить денежные средства вам должны максимум через 4 месяца. В течение трёх месяцев проводится камеральная проверка и месяц отводится для непосредственного перечисления денежных средств по соответствующему заявлению (подробнее об этом в статье «Декларация с вычетом: когда я получу деньги из налоговой»).

Если инспекция не осуществила выплату вовремя, за каждый день просрочки вы вправе требовать проценты, для получения которых следует подать жалобу на бездействие должностных лиц в свою налоговую инспекцию. Последняя обязана в течение трёх рабочих дней после получения жалобы направить её в вышестоящий налоговый орган со всеми материалами.

Жалоба может быть подана в течение одного года со дня, когда вы узнали или должны были узнать о нарушении своих прав. К ней следует приложить документы, которые подтверждают приведённые доводы. Рассмотрение жалобы происходит без участия налогоплательщика, поэтому стоит детально изложить ситуацию и ваши требования.

Жалоба составляется в произвольной форме, но должна содержать следующие реквизиты (п. 2 ст. 139.2 НК РФ):

Жалоба может быть представлена в инспекцию в бумажном виде или направлена через личный кабинет налогоплательщика.

Если жалоба представляется на бумаге, то советуем указать телефон, адрес электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения. Причём лучше иметь при себе два экземпляра жалобы: один вы отдадите инспектору, второй оставите у себя с датой и отметками налоговой службы о принятии. Также данная жалоба может быть направлена заказным письмом с описью вложения.

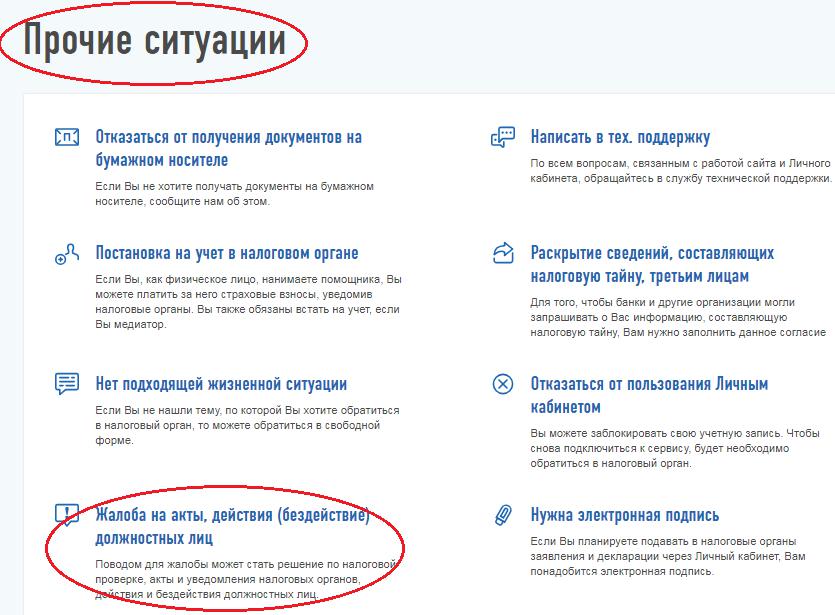

В личном кабинете налогоплательщика следует выбрать раздел «Жизненные ситуации», в нём— «Прочие ситуации», спустившись вниз вы найдёте «Жалобы на акты, действия (бездействие) должностных лиц».

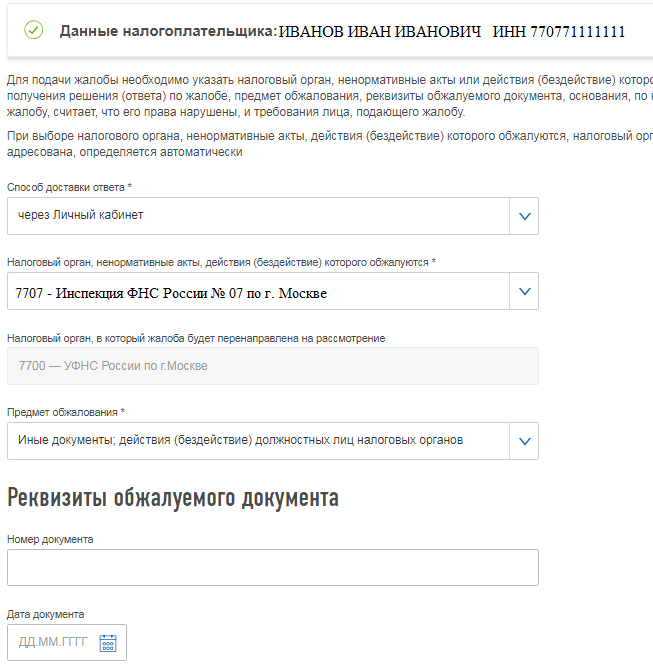

Основные персональные данные налогоплательщика программа подтянет автоматически (ФИО, ИНН, способ доставки, номер инспекции). В случае необходимости в них можно внести изменения. В поле «Предмет обжалования» выбираем «Иные документы; действия (бездействие) должностных лиц налоговых органов». Поскольку обжалуется бездействие инспекторов поле «Реквизит обжалуемого документа» оставляем пустым.

Далее необходимо изложить содержание жалобы и требования.

Пример

Иванов Иван Иванович в содержании прописал: 30.05.2018 я подал декларацию 3-НДФЛ на вычет на взносы по ИИС за 2016 год вместе с комплектом подтверждающих документов и заявлением на возврат суммы налога в размере 52 000 руб. (№ 3031-фл). Денежные средства были получены только 18.10.2018, что превышает срок, отведённый Налоговым кодексом на возврат суммы налога (п. 6 ст. 78 НК РФ, ст. 88 НК РФ).

Также 20.06.2018 была подана декларация на вычет на взносы по ИИС за 2017 год вместе с подтверждающими документами и заявлением на возврат суммы налога в размере 39 000 руб. (№ 3032-фл). В личном кабинете налогоплательщика указана информация, что 20.09.2018 камеральная проверка декларации за 2017 год завершена успешно с подтверждением суммы к возврату. Однако денежные средства не были перечислены.

Требования лица, подающего жалобу:

Иван Иванович подписал жалобу неквалифицированной электронной подписью и отправил в инспекцию.

Решение по такой жалобе принимается налоговым органом в течение 15 рабочих дней со дня её получения. Указанный срок может быть продлён, но не более чем ещё на 15 рабочих дней. О продлении срока вас должны предупредить в течение трёх рабочих дней. Решение по результатам рассмотрения жалобы должны вам направить в течение трёх рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ).

Учтите, что пойти в суд вы вправе только после того, как вышестоящий налоговый орган принял решение по жалобе не в вашу пользу либо в установленный срок не рассмотрел её (п. 2 ст. 138 НК РФ).

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!