Финансовый контроль: понятие, значение и задачи

Понятие финансового контроля

Под финансовым контролем подразумевается процедура либо совокупность процедур, направленных на оценку соответствия деятельности той или иной организации в области управления денежными средствами нормам, установленным в законодательных правовых актах, утвержденных на различных уровнях.

Рассматриваемый термин часто отождествляется с понятием финансовой проверки. В ряде случаев это вполне допустимо, но следует понимать, что проверка — это лишь один из возможных методов финансового контроля.

Наряду с проверками финансовый контроль может выражаться в виде:

Изучим их специфику подробнее.

Смотрите образец Положения о службе внутреннего контроля предприятия в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Основные методы финансового контроля: проверка, анализ, обследование, наблюдение

Проверка предполагает осуществление мероприятий, направленных на выявление фактов нарушения организацией норм управления денежными средствами. Она носит достаточно комплексный характер и может предполагать задействование широкого спектра дополнительных методов.

Сущность второй процедуры, формирующей финансовый контроль либо являющейся его составной частью, — анализа — заключается вобнаружении не только фактов нарушений в процедурах управления финансами предприятия, но и причинно-следственных связей, обуславливающих возможные отклонения в финансовой деятельности проверяемой организации от установленных норм. Анализ в рамках финансового контроля характеризуется рассмотрением процессов управления финансами на предельно низком уровне максимально локализовано.

Обследование, в свою очередь, направлено не на выявление фактов нарушения норм управления финансами, а на своевременный поиск причин, их обуславливающих.

Наблюдение — «облегченный» вариант обследования, предусматривающий обнаружение причин, обуславливающих нарушения в управлении финансами, однако не по причине акцентированного их поиска, как при обследовании, а в силу того, что они становятся очевидным образом заметными при общем ознакомлении с деятельностью объекта контроля.

Рассмотрим несколько простых примеров задействования тех или иных методов финансового контроля.

Пример 1. Метод проверки и анализа

Аудиторская фирма «Партнер» стала проверять первичные документы ООО «Мастер» и выявила методом проверки, что таковые составлены сприменением некорректных бланков. Посредством анализа было выявлено, что причина тому — использование устаревшей бухгалтерской программы, вкоторой прописаны утратившие силу формы бланков.

Пример 2. Метод обследования

Аудиторская фирма «Инвестор» стала проверять первичные документы ООО «Кутюрье». Спомощью метода обследования инфраструктуры и ПО, используемых фирмой, было выявлено, что на компьютерах проверяемой организации установлена устаревшая бухгалтерская программа, вследствие чего стало очевидно, что бланки первички, созданные с ее помощью, составлены неправильно.

Эксперт аудиторской фирмы «Инвестор», получив в распоряжение главный бухгалтерский ПК ООО «Печатник», увидел на рабочем столе операционной системы значок программы бухучета в версии 4.0, в то время как актуальной уже давно стала версия программы 12.0, и сразу уведомил бухгалтерию отом, что ПО устарело, и бланки первички заполняются, таким образом, некорректно.

Основные функции финансового контроля

Полезно будет рассмотреть ключевые функции финансового контроля как экономического института. Ключевыми можно назвать следующие функции:

Что касается первого пункта, здесь финансовый контроль выступает в качестве инструмента по выявлению нарушений законодательства (бюджетного, налогового, административного, гражданского, корпоративного). Таким образом, проверяющая организация содействует защите прав тех субъектов, которые могут пострадать в силу допущенных объектом контроля недоработок в части следования нормам соответствующей отрасли права.

Подробнее о налоговом контроле, который является одним из наиболее масштабных типов финансового контроля, читайте в статье «Налоговый контроль в РФ: формы, методы и виды».

В свою очередь в рамках профилактической функции финансовый контроль может предупреждать последствия нарушений норм законодательства в указанных отраслях права, если те или иные недоработки, допущенные проверяемой организацией, удастся выявить еще до того, как юридически значимые действия по управлению финансами будут осуществлены соответствующим субъектом.

Корректирующая функция предполагает задействование финансового контроля как инструмента, стимулирующего необходимые изменения в политике управления денежными ресурсами проверяемой организации. Контролирующий орган выявляет недоработки в данной области, после чего объект финансового контроля принимает меры по их устранению и корректирует, таким образом, свою систему управления финансами.

Аналитическая функция финансового контроля предполагает выявление причин и закономерностей, которые приводят к нарушениям объектами контроля норм законодательства в части управления финансовыми ресурсами.

Ключевые задачи финансового контроля

Важнейший аспект изучения специфики финансового контроля — рассмотрение задач, характерных для этой деятельности. Эксперты подразделяют задачи финансового контроля на 2 основные группы:

Что касается задач первого типа, то ключевыми из них можно назвать проверку:

В числе ключевых задач финансового контроля, относящихся ко второй категории:

Рассмотрим еще один полезный аспект финансового контроля.

Экономическое значение финансового контроля

Экономическое значение финансового контроля можно проследить в таких аспектах, как:

Таким образом, институт финансового контроля имеет большое значение как для экономики государства, так и для локальных хозяйственных систем — бюджетных и коммерческих.

Рассмотрев понятие и значение финансового контроля, изучим специфику 2 его масштабных разновидностей — государственного и муниципального контроля.

Сущность государственного финансового контроля в РФ

Существует 2 основных подхода к пониманию государственного финансового контроля.

Во-первых, под таковым можно понимать деятельность госструктур, выполняющих проверку юридически независимых от проверяющего органа субъектов. Таковыми могут быть как государственные структуры, так и частные.

В первом случае особенность государственного финансового контроля будет заключаться в том, что его субъекты выясняют, насколько соответствует установленным нормам деятельность проверяемой организации по управлению главным образом бюджетными средствами. Но в тех случаях, когда бюджетная организация осуществляет предпринимательскую деятельность (например, если речь идет об автономном учреждении), предметом финансового контроля может быть также и управление внебюджетными средствами.

Подробнее о примечательных нюансах бухотчетности в автономных и иных госучреждениях читайте в статье «Составляем план счетов бюджетного учета— образец-2020».

Если объект контроля — частная фирма, то проверка может быть связана с выявлением нарушений тех или иных норм законодательства, которые имеют отношение к коммерческой деятельности проверяемой организации, например, в части налогообложения и отчетности.

Во-вторых, государственный финансовый контроль может осуществляться в отношении юридически зависимых от проверяющего органа структур. Он предполагает осуществление проверки деятельности какого-либо подразделения ведомства или органа в целом штатными специалистами либо направляемыми вышестоящим органом. В этом случае речь чаще всего идет о проверке эффективности расходования бюджетных средств, но если коммерческая деятельность предусмотрена для той или иной госорганизации, то в рамках проверки исследуется также корректность ее осуществления.

Государственный финансовый контроль может также классифицироваться, исходя из сферы экономической деятельности. Например, проверки могут быть налоговыми, таможенными, денежно-кредитными и т.д.

Государственный финансовый контроль осуществляется преимущественно посредством проверок, то есть действий, направленных на выявление фактов нарушения норм законодательства, регулирующего управление финансами. Государственные проверки подразделяются на 2 категории — камеральные и выездные.

Проверки первого типа предполагают осуществление сотрудниками проверяющей госструктуры необходимых действий в пределах места нахождения соответствующего органа. Выездные проверки предполагают осуществление необходимых действий по месту нахождения проверяемой организации.

Государственный финансовый контроль: основные НПА

Какие источники права из числа действующих в РФ регулируют государственный финансовый контроль? Главными из них можно назвать:

Первый источник права определяет:

Указ Президента № 1095 — это фактически единственный принятый на федеральном уровне НПА, закрепляющий на официальном уровне институт государственного финансового контроля и определяющий основные органы, которые являются его субъектами. В частности, речь идет о таких структурах, как Счетная палата, Центробанк, Минфин.

Отметим, что указ № 1095 устанавливает, что государственный финансовый контроль может осуществляться любыми органами, компетентными ввопросах поступления и расходования денежных средств в рамках национальной бюджетной системы.

Государственный контроль: сущность постановлений и предписаний

Особенность государственных проверок состоит в том, что по их итогам сотрудниками проверяющей инстанции оформляется акт, в соответствии скоторым в адрес организации, являющейся объектом финансового контроля, может быть направлено постановление либо предписание.

В чём их особенности?

В соответствии с п.2 ст.270.2 БК РФ под представлением следует понимать документ, выданный органом финансового контроля, в котором отражаются:

В соответствии с п.3 ст.270.2 БК РФ под предписанием понимается источник, в котором фиксируются требования об устранении организацией допущенных нарушений норм бюджетного права, а также, если это предполагается из результатов проверки, — требования о возмещении компанией ущерба государству, нанесенного объектом проверки вследствие допущенных нарушений бюджетного законодательства.

Если проверяемая организация не исполнит предписание органа государственного контроля, касающееся возмещения ущерба, то соответствующая проверяющая структура вправе обратиться в суд с иском овзыскании возмещения — таковы положения п.4 ст.270.2 БК РФ.

Специфика муниципального финансового контроля в Российской Федерации

Достаточно близким к рассмотренному выше понятию государственного финансового контроля является муниципальный контроль. В принципе различие между ними сводится главным образом к тому, что по Конституции РФ государственная власть отделена от местной, и соответствующие институты финконтроля характеризуются юридической независимостью.

Главное отличие муниципального финансового контроля от государственного, таким образом, — это уровень выполнения проверяющими организациями своих функций, а также способ учреждения соответствующих органов. Госструктуры формируются при участии органов власти на федеральном или региональном уровне. Муниципальные структуры, в свою очередь, формируются местными органами власти, при этом они, как правило, не подотчетны государственным. Однако их деятельность основывается на положениях местных НПА, которые не должны противоречить региональным либо федеральным источникам права. В этом смысле некоторая субординация между государственными и муниципальными субъектами финансового контроля всё же может прослеживаться.

С точки зрения используемых методов, а также специфики взаимодействия сюридически зависимыми либо независимыми субъектами работа муниципальных проверяющих структур в целом схожа с деятельностью государственных структур. Также, как и в случае с проверками госструктур, органы, осуществляющие финансовый контроль в муниципалитетах, формируют акты, выносят постановления либо предписания. Их проверки также подразделяются на камеральные и выездные.

Как правило, органы, осуществляющие финансовый контроль на уровне местной власти, имеют меньший спектр полномочий по сравнению сгосударственными. В принципе юрисдикция муниципальных проверяющих достаточно редко распространяется на юридически независимые субъекты — как правило, только в тех случаях, когда нужно проверить, как расходуется муниципальный бюджет.

Можно также отметить, что обычно государственные органы финансового контроля формируются строго по вертикали — соответствующие ведомства утверждаются на федеральном уровне, после чего в регионах открываются их территориальные подразделения. Муниципальные органы власти в РФ могут, в свою очередь, утверждать собственные ведомства, отвечающие за финансовый контроль, а также активно обращаться к внешним субъектам контроля, таким как, например, аудиторы, общественные группы, НКО.

Аудит и консалтинг: разбираемся с границей понятий

Часто на практике в условиях развивающегося рынка собственникам или руководству компаний требуются услуги аудита и консалтинга. Ведь для уверенности в бизнесе очень важно отсутствие недочетов и ошибок в учете, документообороте и отчетности. Своевременное выявление слабых мест и резервов компании улучшает ее конкурентоспособность, дает дополнительные возможности для получения прибыли. Остановимся подробнее на понятиях аудита и консалтинга: в чем их сходства и различия.

Множество компаний предлагают услуги аудита и консалтинга. Однако для организаций-заказчиков данных услуг важно понимать, что между этими понятиями есть различия: от законодательного регулирования до ответственности за их результаты. Аудиторская и консалтинговая фирма — в чем именно разница? В каких ситуациях обратиться за услугой можно, а в каких должно?

Определение, понятие и виды аудита

Аудит — проверка независимым специалистом бухгалтерской (финансовой) отчетности организации и выражение его мнения о достоверности показателей. Компании, подпадающие под установленные ст. 5 Федерального закона РФ от 30.12.2008 № «Об аудиторской деятельности» критерии и обязанные представлять в составе своей годовой бухгалтерской отчетности аудиторское заключение, ежегодно проводят аудит.

В частности, требуют периодического обязательного аудита:

«Аудит (аудиторские услуги) регламентируется федеральным законом от 30.12.2008 № „Об аудиторской деятельности“, международными стандартами аудита».

Результатом аудита становится официальный документ — аудиторское заключение, в котором аудитор кратко излагает выводы, отражает значимые вопросы и выявленные ошибки, тем самым оценивая достоверность представленной отчетности организации.

Аудит могут проводить либо аудиторские организации, являющиеся членом одной из саморегулируемых организаций (СРО) аудиторов, либо индивидуальные аудиторы, получившие квалификационный аттестат и являющиеся членами одной из СРО аудиторов.

Аудиторская организация обязана соблюдать правила внутреннего контроля качества своих услуг, а также проводить внешний контроль качества работы.

«Аудиторская организация при оказании услуг аудита вправе страховать риск ответственности за нарушение условий договора на аудит (пп. 4.1 п. 1 ст. 13 Закона №

Можно выделить следующие виды аудита, которыми занимаются специалисты нашей компании:

«Область применения высоких профессиональных знаний аудитора в таких сферах, как бухучет, налогообложение, финансовый анализ, трудовое и гражданское право не ограничено лишь аудитом».

Можно сказать, аудиторская деятельность — это и аудит, и «аудиторский консалтинг». Как видите, аудит — понятие более емкое, чем просто «проверка», оно может включать в себя и консалтинг.

Кроме того, представленных в ходе аудита рекомендаций специалистов-аудиторов по снижению или устранению рисков и недочетов, может быть недостаточно, и руководству компании могут потребоваться специальные знания экспертов в различных областях законодательства или даже производства. В этом случае будет уже не аудит, а консалтинг по направлениям финансово-хозяйственной деятельности.

Определение, понятие и виды консалтинга

Так, что же такое консалтинг?

Консалтинг — услуга по консультированию компании-заказчика, оказываемая организациями, которые специализируются на разных вопросах, например юридическими и аудиторскими фирмами, оценочными и консалтинговыми компаниями. То есть, в ходе оказания услуг, специалист-консультант предоставляет запрашиваемую информацию, рекомендации или оказывает практическое содействие для достижения необходимого результата.

В процессе деятельности практически каждая организация может столкнуться с различными управленческими, юридическими или даже судебными задачами, которые будет невозможно или нецелесообразно решать своими силами.

Руководству или собственникам компании, которые стремятся оптимизировать свой бизнес, можно рекомендовать для консалтинга привлечение со стороны специализированных организаций, например аудиторских или консалтинговых фирм, которые обладают необходимым кадровым потенциалом экспертов с квалифицированными знаниями и опытом по разным направлениям.

Компании-заказчики обращаются за услугой консалтинга по разным причинам, в частности:

«Консалтинг (оказание консультационных услуг) регулируется лишь положениями главы 39 «Возмездное оказание услуг» Гражданского кодекса РФ, в отличие от аудита, которому посвящен закон «Об аудиторской деятельности».

Виды консалтинга законодательно не закреплены. На практике можно выделить его основные виды в зависимости от того, что лежит в основе, какая область деятельности компании привела к обращению за консультационными услугами:

Наши специалисты и эксперты предлагают клиентам нашей фирмы следующие виды консалтинга:

Сходства и различия очевидны

Оба эти понятия — виды услуг, оказываемые специализированными компаниями.

Аудиту, в отличие от практически не зарегламентированного законодательно консалтинга, посвящен отдельный специальный закон «Об аудиторской деятельности» и другие нормативные правовые акты и стандарты.

При этом, аудиторские организации при определенных условиях вправе заниматься бухгалтерским и налоговым консультированием. Ведь закономерно, что у аудиторов, осуществляющих свою деятельность в сфере разных отраслей законодательства, больше возможностей провести углубленный, комплексный анализ проблем компании-заказчика и дать необходимые рекомендации: от разработки учетной политики или хозяйственного договора до оптимизации налогообложения.

Аудиторская организация, в отличие от консалтинговой фирмы, для осуществления своей деятельности должна быть в составе саморегулируемой организации аудиторов.

У аудиторской фирмы, в соответствии с законодательством, предусмотрено страхование ее ответственности за нарушение договора.

Услуги аудита организациям, которые в соответствии с законодательством попадают под обязательный аудит, вправе осуществлять только аудиторская организация.

Консалтинговая же фирма может оказывать услуги по проверке бухгалтерского и налогового учета, их отдельных участков только организациям, которые по критериям не должны проводить аудит. Кроме того, она не может выражать мнение о достоверности проверяемой отчетности и выдавать аудиторское заключение.

Оценивая предложенные нами нюансы, можно определить, в какой ситуации Вам следует обращаться за теми или иными услугами.

Консалтинг

Создайте рассылку в конструкторе за 15 минут. Отправляйте до 1500 писем в месяц бесплатно.

Отправить рассылку

Отправить рассылку

Консалтинг — это консультирование предприятий, руководителей и управленческих кадров по юридическим, финансовым, инвестиционным и другим вопросам. Консультантами выступают опытные специалисты. Основная цель консалтинга — решение той или иной проблемы в бизнесе и достижение поставленных целей.

Что такое консалтинг

Когда предприниматель только начинает заниматься бизнесом, он почти неизбежно сталкивается с разными сложностями по налоговым, финансовым и маркетинговым вопросам. По мере масштабирования деятельности количество проблем возрастает: как лучше распорядиться полученной прибылью, каким образом привлечь инвесторов, в какую сторону развивать продукт.

Можно долго искать оптимальные решения самостоятельно и учиться на своих ошибках, но куда лучше спросить у опытных специалистов, чтобы с первого раза всё сделать правильно. Для этого и существует консалтинг.

Слово «консалтинг» образовано от английского «consult» (советоваться), что определяет суть термина. Консалтинг подразумевает предоставление платного совета от эксперта по различным вопросам бизнеса.

Зачем нужен консалтинг

Цель консалтинга — улучшить определенные показатели бизнеса: рентабельность, прибыльность, эффективность, ликвидность, рыночную стоимость. Компания, которая не имеет в своём штате нужных специалистов, обращается за консультациями к сторонним экспертам.

Задачи консалтинга могут быть разными, например:

Консалтинг нужен, чтобы помочь бизнесу эффективно решить возникшие или прогнозируемые проблемы, исключить ошибочные решения и достичь запланированных целей.

Виды консалтинга

Классификация консалтинга не унифицирована, поэтому можно столкнуться с разными методами систематизации. Но самые популярные варианты — разделение консалтинга по предмету, по методу или по направлению.

По предмету

Общий, или управленческий консалтинг. Цель состоит в выявлении факторов, которые мешают развитию компании, и поиске решений для устранения этих факторов. В данном случае исследуют всё, что не относится к производственному или финансовому консалтингу. Такой тип консультирования нужен при наличии проблемы, которую компания не может найти самостоятельно, или для определения возможных проблем в будущем. Также к общему консалтингу обращаются, если потенциал компании реализован не полностью.

Производственный. Применяют для улучшения производства. Исследуют всё, что касается изготовления или реализации продукции — технические возможности, логистику, кадровую ситуацию.

Финансовый. Задача консультанта — отследить денежные потоки, определить способы экономии, спрогнозировать варианты инвестиций. Исследуют всё, что касается внешнего и внутреннего оборота денег.

По методу

Экспертный. Специалиста с опытом в нужной сфере привлекают для поиска проблемы и разработки ее решения. Он анализирует ситуацию, расписывает план действий. На этом его работа завершается.

Процессный. Консультант проводит анализ проблемы и совместно с представителями компании ищет решение. В этом случае специалист не просто разрабатывает порядок действий, но и помогает его реализовать. Чаще всего процессный консалтинг предполагает долгосрочное сопровождение.

Обучающий. Консультант ищет решение, помогает с его внедрением, а также занимается обучением персонала. Цель состоит в повышении квалификации сотрудников или обучении их необходимым методам работы.

По направлению

При этом способе классификации выделяют основные направления, или предметные области, которые чаще всего встречаются в практике частных консультантов и консалтинговых компаний. Наиболее известный вариант — классификация FEACO (Европейская Федерация Ассоциаций Консультантов по Организации Производства).

FEACO объединяет ассоциации консультантов по экономике и управлению 21 европейской страны по принципу «одна страна — одна ассоциация» и представляет более 3 600 консалтинговых компаний.

Всего по принятой классификации насчитывают 84 вида предметных областей консалтинга, для удобства систематизированных по следующим разделам:

Формы консалтинга

В процессе реализации консалтинг может принимать следующие формы:

Чем занимаются консалтинговые компании

Услуги консалтинга могут предоставлять частные специалисты или консалтинговые компании. Частные эксперты преимущественно работают в пределах очень узкой специализации и имеют небольшой круг клиентов. Нередко таких специалистов приглашают в штат компании или привлекают для постоянного сотрудничества.

Консалтинговая компания — это организация, которая объединяет несколько экспертов. По своей форме такие организации бывают:

Консалтинговая компания оказывает клиентам консультационные услуги, которые включают несколько этапов:

Реализация проекта в рамках консалтинга может длиться от нескольких дней до нескольких месяцев. Это зависит от масштаба компании и сложности решаемой задачи.

Список консалтинговых компаний, популярных на рынке СНГ:

Большинство консалтинговых компаний в работе специализируются на каком-то одном направлении. Исключение составляют лишь гиганты, которые работают во всех отраслях, например, KPMG или Deloitte, но их правильнее называть консалтинговыми корпорациями.

Вне зависимости от того, какие виды консалтинга предлагает консалтинговая компания, ее специалисты должны иметь не только соответствующее образование, но и практический опыт в нужной сфере. Поэтому сотрудниками консалтинговых компаний зачастую становятся бывшие управленцы и специалисты, которые имеют значительный стаж работы в штате различных компаний.

Как выбрать консалтинговую компанию

Процесс выбора консалтинговой компании для сотрудничества можно поделить на два этапа. Сначала вы составляете список из нескольких потенциальных партнёров, а уже потом выбираете одну компанию, которая лучше всего подходит для решения ваших задач.

Чтобы выбрать возможных претендентов:

На сайте Concept lab есть не только форма, где можно описать свою задачу по маркетингу и прикрепить нужные файлы, но и шкала креативности. С ее помощью можно сразу обозначить, насколько сумасшедший результат вы хотите получить

На основе собранной информации составьте список из 5-6 подходящих партнеров. После этого определите приемлемые для себя сроки, условия и стоимость проекта. Пообщайтесь с каждым претендентом, чтобы оценить подход компании — как она планирует решать вашу задачу, как будет выявлять проблемы, как предполагает оценивать результат. Для решения сложных задач лучше выбирать компании, которые ориентированы не только на разработку, но и на внедрение изменений.

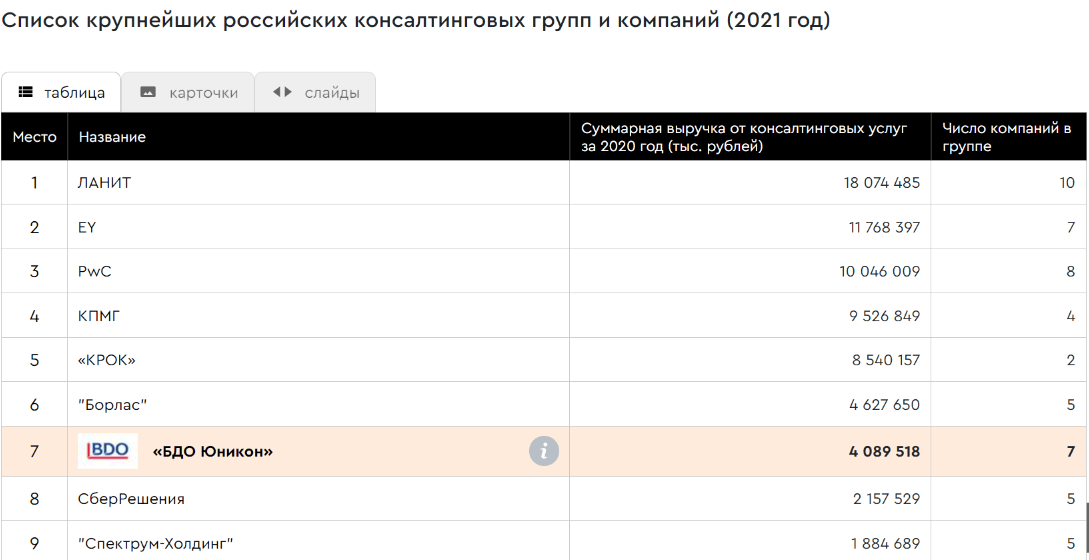

В процессе выбора обратите внимание на рейтинги консалтинговых компаний, которые помогут найти ведущих профессионалов. Например, рейтинг от RAEX:

Как правило, любая услуга консалтинга начинается с определения конкретной проблемы. Затем специалист анализирует сложившуюся ситуацию с учётом всех данных, предоставленных клиентом, и выполняет поиск возможных решений. Далее, в зависимости от формы консалтинга, эксперт либо консультирует клиента по проблемному вопросу либо непосредственно участвует во внедрении решения, в том числе анализирует достигнутые результаты и определяет эффективность изменений.