Как быть, если есть наложение обременения на расчетный счет должника?

Добрый день. Скажите пожалуйста как правильно наложить обременения на расчетный счет должника на основании исполнительного листа.

Здравствуйте Юлия, Вам необходимо предъявить исполнительный лист в службу судебных приставов вместе с заявлением о возбуждении исполнительного производства и приложением ваших банковских реквизитов. Далее судебный пристав-исполнитель возбуждает исполнительное производство и направит запросы во все банки по должнику и как узнает в каких банках у должника есть счета, то сразу их заблокирует.

Статья 81 Федерального закона от 02.10.2007 N 229-ФЗ (ред. от 26.07.2017) «Об исполнительном производстве»,

1. Постановление о наложении ареста на денежные средства должника, находящиеся в банке или иной кредитной организации, судебный пристав-исполнитель направляет в банк или иную кредитную организацию.

2. В случае, когда неизвестны реквизиты счетов должника, судебный пристав-исполнитель направляет в банк или иную кредитную организацию постановление о розыске счетов должника и наложении ареста на средства, находящиеся на счетах должника, в размере задолженности, определяемом в соответствии с частью 2 статьи 69 настоящего Федерального закона.

Юлия, если у вас остались вопросы, задавайте, я Вам с радостью отвечу. Также Вы можете написать мне в чате и заказать персональную консультацию или подготовку документа по вашему юридическому вопросу. Всего доброго!

Жилье с довеском: что нужно знать о квартирах с обременениями

Собираясь приобрести ту или иную квартиру, нужно обязательно проверять, нет ли у нее обременений. Так называются права других лиц (как частных, так и юридических и государственных) на владение или пользование объектом, из-за которых права владельца оказываются ограниченными. В частности, он не может продать жилье, пока не снимет обременение.

Рассказываем, что нужно знать об обременениях, какие бывают разновидности и чем опасна покупка жилья, владельцу которого удалось скрыть факт обременения.

Обременение в виде залога по ипотеке

Бывает, что владельцы решают продать квартиру, которая куплена в ипотеку и до сих пор еще находится в залоге у банка. Соответственно, без его разрешения заложенное жилье не может быть продано. Чтобы приобрести такую квартиру, покупатель должен либо переоформить ипотечный кредит продавца на себя и продолжить его выплачивать, либо договориться с продавцом о досрочном погашении им кредита за счет задатка и снятии обременения.

Сделки с продажей ипотечных квартир — не редкость, и обычно они проходят без проблем. Риск заключается только в том, что владелец, погасив кредит за счет средств продавца, может отказаться от сделки. Впоследствии суд вправе обязать собственника вернуть покупателю деньги, но если сумма уже потрачена, он может выплачивать их частями, а на это уйдет много времени.

Обременение в виде ренты

По договору ренты права собственности на жилье переходят от одного человека (обычно пожилого и нуждающегося в уходе) к другому (готовому взять на себя пожизненное содержание бывшего владельца). В результате объект недвижимости получает обременение.

Что такое рента

Рента — особый вид сделки, который предусматривает передачу недвижимости взамен на материальное обеспечение владельца до его смерти. Собственник проживает в квартире до конца жизни и получает ренту в виде денежных выплат, а после его смерти квартира переходит к плательщику ренты, с которым заключен соответствующий договор. Продать жилье без его письменного и заверенного согласия нельзя до прекращения действия договора ренты (то есть до смерти рентополучателя).

Если бывший собственник не против, договор ренты можно перезаключить на другого человека — в частности, на покупателя. Естественно, потенциальный покупатель должен быть уведомлен, что у квартиры есть такое обременение. В этом случае он может стать и собственником жилья, и рентодателем — то есть возьмет на себя все обязательства по содержанию получателя ренты. Но такие случаи очень редки.

Однако случается, что недобросовестные рентодатели пытаются продать жилье без ведома своих подопечных. Во избежание подлогов и последующих неприятностей юристы не рекомендуют рассматривать покупку жилья, обремененного рентой.

Обременение в виде ареста

Наложение ареста на квартиру означает, что с ней нельзя совершать никаких юридических действий: ни продать, ни сдать в аренду, ни завещать, ни подарить ее невозможно. Информация о наложении ареста отражается в ЕГРН, и для регистрационных органов этот факт незамеченным не останется. Арест может быть наложен, если жилье является предметом судебных разбирательств (в том числе при разделе имущества при разводе или дележе наследства) либо если у владельца есть долги. Суд может как наложить арест на недвижимость, так и снять его — тогда квартиру можно будет продать.

Обременение в виде аренды

Такой тип обременения означает, что продаваемая квартира сдается в аренду и срок арендного договора еще не истек (то есть до этого выселить арендаторов нельзя). Если договор аренды регистрировался в Росреестре, то пометка о том, что квартира сдана, будет и в ЕГРН. Владелец может снять это обременение, досрочно расторгнув договор аренды (выполнив все указанные там условия расторжения). Он может также предложить покупателю купить квартиру вместе с арендаторами (перезаключить на себя договор с ними) и продолжать ее сдавать — в этом случае новый владелец берет на себя обязательства по предоставлению жилплощади и обременение не снимается.

Обременения, которые сложно обнаружить

Большинство обременений (залог по ипотеке, рента, аренда, арест) легко обнаружить, даже если продавец о них не предупредил. Для этого нужно ознакомиться с выпиской из ЕГРН.

Однако некоторые обременения отследить сложно, поскольку сведения о них в выписку не попадают и нужно внимательно изучать другие документы. Например, это может быть, если в квартире зарегистрирован человек, который отказался от приватизации — по закону он имеет пожизненное право пользоваться жилплощадью. Также может оказаться, что человек получил право проживания в квартире по завещанию, и его тоже нельзя выселить даже при смене владельца.

Наконец, жилье может быть приобретено с использованием материнского капитала, а это значит, что права на доли в квартире имеют дети продавца.

Чем опасны квартиры с маткапиталом

Если жилье куплено с привлечением средств материнского капитала, значит по закону всем членам семьи (включая всех детей) должны быть выделены доли в этой квартире. Только после этого жилье можно продавать, если возникла такая необходимость. Также требуется согласие органов опеки и попечительства. Если доли в квартире детям не были выделены и продавец скрыл от покупателя факт использования материнского капитала, впоследствии сделка может быть признана недействительной. И проблема здесь не только в отмене сделки, но и в том, что вернуть деньги будет очень сложно, если их успели потратить.

Что делать с неочевидными обременениями

Для того чтобы выяснить, есть ли у каких-либо лиц право претендовать на жилплощадь, нужно требовать от продавца предоставления дополнительных сведений или документов. Например, выписку из домовой книги, где указаны все зарегистрированные граждане. Можно также прописать в договоре купли-продажи требование о снятии всех проживающих в квартире с регистрационного учета.

Если в документах продавца фигурирует свидетельство о наследстве, необходимо узнать, нет ли у квартиры обременения в виде лиц, имеющих права проживания по завещательному отказу.

Чтобы выяснить, не нарушаются ли при продаже квартиры права несовершеннолетних (если у владельца есть дети), нужно попросить предоставить справку из Пенсионного фонда об остатке средств на сертификате на материнский капитал.

О снятии обременений/арестов в процедуре банкротства

Часто встречаюсь с проблемой компетенции судебных приставов-исполнителей в процедуре банкротства. Зачастую, до введения процедуры банкротства Должника, кредиторы идут в суд и просуживают возникшую задолженность, и в ходе просуживания обращаются с ходатайством о наложении обеспечительных мер на имущество Ответчика, в целях обеспечение исполнения судебного акта. Суды удовлетворяя данное ходатайство выносят Определение о наложении ареста, либо иные ограничения на распоряжение имуществом должника. После наложения ареста на имущества Должника, как показывает практика, снять его в процедуре банкротства не всегда так просто как казалось бы…

Согласно п. 1 ст. 126 ФЗ «О несостоятельности (банкротстве)» после введения конкурсного производства прекращается исполнение по исполнительным документам, в том числе по исполнительным документам, исполнявшимся в ходе ранее введенных процедур, применяемых в деле о банкротстве, если иное не предусмотрено настоящим Федеральным законом;

снимаются ранее наложенные аресты на имущество должника и иные ограничения распоряжения имуществом должника. Основанием для снятия ареста на имущество должника является решение суда о признании должника банкротом и об открытии конкурсного производства. Наложение новых арестов на имущество должника и иных ограничений распоряжения имуществом должника не допускается.

Данная норма корреспондирует с положением п.п. 4, 5 ст. 96 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве». Согласно данным пунктам при получении копии решения арбитражного суда о признании должника банкротом и об открытии конкурсного производства (а также когда должник находится в процессе ликвидации) судебный пристав-исполнитель оканчивает исполнительное производство, в том числе по исполнительным документам, исполнявшимся в ходе ранее введенных процедур банкротства, за исключением исполнительных документов о признании права собственности, об истребовании имущества из чужого незаконного владения, о применении последствий недействительности сделок, а также о взыскании задолженности по текущим платежам. Одновременно с окончанием исполнительного производства судебный пристав-исполнитель снимает наложенные им в ходе исполнительного производства аресты на имущество должника и иные ограничения по распоряжению этим имуществом.

Исполнительные документы, производство по которым окончено, вместе с копией постановления об окончании исполнительного производства в течение трех дней со дня окончания исполнительного производства направляются конкурсному управляющему или в ликвидационную комиссию (ликвидатору). Копия указанного постановления в тот же срок направляется сторонам исполнительного производства.

Таким образом судебный пристав-исполнитель обязан окончить исполнительное производство и снять ранее наложенные ограничения на имущество Должника, с момента получения им решения о признании должника банкротом. Данная позиция распространяется как на банкротства юридических лиц, так и физических.

Но как показывает многочисленная практика, судебные приставы-исполнители не применяют вышеуказанные нормы права в своей работе. И оканчивать исполнительное производство отказываются под всевозможными предлогами и причинами. При этом внутренняя мотивация данных государственных служащих совсем непонятна (вроде проще прекратить производство и не забивать себе голову, как реализовать данное имущество и т.д.).

Так, одни из судебных приставов, на мои запросы и жалобы, отвечал коротко и лаконично, сниму аресты только после того, как суд вынесший Определение о наложении ареста, снимет данное ограничение на распоряжение имуществом в судебном порядке. Самое интересное это то, что данный судебный пристав никак не реагировал на жалобы направленные на него его руководству. Сложилось такое впечатление что он живет в параллельной вселенной, где есть только единственное правильное мнение – его.

Пристав требовал от нас судебного акта о снятии ареста при том, что согласно п. 12 Постановления Пленума ВАС РФ от 23.07.2009 N 59 (ред. от 06.06.2014) «О некоторых вопросах практики применения Федерального закона «Об исполнительном производстве» в случае возбуждения дела о банкротстве», в силу абзаца шестого пункта 1 статьи 126 Закона о банкротстве с даты принятия судом решения о признании должника банкротом и об открытии конкурсного производства прекращается исполнение по исполнительным документам, в том числе по исполнительным документам, исполнявшимся в ходе ранее введенных процедур, применяемых в деле о банкротстве, если иное не предусмотрено Законом о банкротстве.

Согласно пункту 7 части 1 статьи 47 Закона об исполнительном производстве в случае признания должника-организации банкротом и направления исполнительного документа конкурсному управляющему, за исключением исполнительных документов, указанных в части 4 статьи 96 Закона об исполнительном производстве, исполнительное производство оканчивается судебным приставом-исполнителем. Судебный пристав-исполнитель выносит постановление об окончании исполнительного производства при получении копии решения суда о признании должника банкротом и об открытии конкурсного производства (часть 4 статьи 96 Закона об исполнительном производстве).

Вынесение самостоятельного судебного акта по данному вопросу не требуется. В случае обращения судебного пристава-исполнителя в суд с заявлением о прекращении исполнительного производства необходимо учитывать, что подобное заявление не подлежит рассмотрению в суде.

Посчитав дальнейшие переписки и жалобы на судебного пристава-исполнителя бесполезными решил обратиться в суд с ходатайством о снятии ареста.

Самое парадоксальное заключается в том, как посмотреть на данную ситуацию. В моем случае, мне надо было снять ограничения, наложенные на имущество должника, для того чтобы в дальнейшем его реализовать с торгов. Затягивание со стороны пристава приводит к уменьшению конкурсной массы Должника, и как следствие, в случае если среди кредиторов имеются лица, которые находятся в конфликте с арбитражным управляющим, они могут легко написать жалобу в суд или в Росреестр.

А если рассматривать данное злоупотребление, со стороны судебных приставов-исполнителей, в плоскости кредитора, который не успел вовремя включиться в реестр требований кредиторов, то для него это будет как спасательный круг. Так если пристав не окончил исполнительное производство, конкурсный кредитор, пропустивший срок на включение в РТК Должника, являющийся взыскателем по ИЛ имеет право на восстановление данного срока, вернее для него он начинает течь с момента, когда он был уведомлен арбитражным управляющим о необходимости подать заявление о включении в РТК, в связи с окончанием исполнительного производства, и получением от судебного пристава-исполнителя ИЛ.

А как вы боритесь с произволом судебных приставов? (может у кого-то есть чудесный рецепт).

Как снять обременение с квартиры

Чтобы она точно-точно стала вашей

В 2018 году я выплатила ипотеку и сняла с квартиры обременение. Теперь она полностью в моей собственности. Расскажу, что такое обременение и как его снять.

Что такое обременение

Обременение — это ограничения собственника в правах пользования и распоряжения квартирой. Представьте кандалы: двигаться можно, но с большим трудом. Обременение может возникать в силу закона или по условиям договора. Видов обременений много, например: залог, арест, аренда, доверительное управление. Каждый вид обременения по-своему ограничивает права собственника.

Обременение может быть добровольное и принудительное. Пример добровольного обременения: залог, когда собственник закладывает имущество, чтобы взять в долг. Пример принудительного: арест квартиры за долги.

В моем случае обременение было наложено из-за ипотеки. Это означало, что я могу жить в квартире, делать в ней ремонт, приводить друзей в гости, но не могу сдать квартиру в аренду, сделать перепланировку или продать ее без согласия банка. Я могу прописать в квартиру близких родственников (родителей, детей, супруга и его родителей), но не могу прописать или сделать регистрацию другим людям. Если я соберусь уехать путешествовать на несколько месяцев, то должна уведомить об этом банк: так было написано в договоре.

По факту я не почувствовала на себе тяжесть обременений. Видимо, потому что я их не нарушала.

Все эти ограничения с владельца снимаются, когда он выплатит ипотечный кредит. Если вы внесли последний платеж по ипотеке или закрыли ее досрочно, вам не могут отказать в снятии обременения.

Я взяла ипотеку в октябре 2013 года, а закрыла в июне 2018 года. Погасила тело кредита и набежавшие проценты за неполный месяц. Точную сумму узнала в колцентре банка: попросила рассчитать сумму полного погашения ипотеки на завтрашний день.

На память я сняла короткий скринкаст о том, как внесла последний платеж за ипотеку

Но погашение кредита — полдела. Теперь нужно снять обременение с квартиры: это не происходит автоматически.

Как снять обременение

Получить уведомление о снятии обременения в МФЦ — бесплатно.

Упрощенно процесс такой:

После закрытия ипотеки я позвонила в банк и уточнила, какие документы нужны для снятия обременения. В моем случае потребовались справка о закрытии кредита и погашенная закладная на квартиру.

Справку сделали прямо при мне в отделении банка на следующий день после внесения платежа по кредиту.

Одновременно с этим я заказала закладную на квартиру в банке. Закладная — это документ о залоге имущества. Моя квартира в залоге у банка, пока я плачу ипотеку. Закладную готовили 10 рабочих дней — то есть две недели. Во всех банках это происходит по-разному, но суть процесса одинакова.

Я пользуюсь услугами Райффайзенбанка, там можно позвонить на горячую линию и заказать все справки и закладные без визита в офис. В Сбербанке моему другу сказали, что по телефону заказать тоже можно, но лучше все-таки прийти в ипотечный центр и написать заявление, потому что «так надежнее»

Примерно через полторы недели мне пришло смс о готовности закладной. Выдают ее в специальном ипотечном отделении банка по паспорту. Я забирала там же, где подписывала ипотечный договор.

Я отстояла очередь, подошла к специалисту банка, мне подготовили документы и отправили в кассу. Там выдали закладную на квартиру, сшитую с кредитным договором, и отправили обратно к первому специалисту. Тот выдал нотариально заверенную копию доверенности, на основании которой сотрудник банка подписал закладную. Копия доверенности подтверждает, что сотрудник банка имел право подписать мои документы. Получение всех документов в банке бесплатно.

Иногда банк предлагает дополнительные услуги: оформить справку о снятии обременения в МФЦ или застраховать квартиру. Мой консультант ничего не предлагал, поэтому я забрала закладную за 20 минут.

1 июля 2018 в России ввели электронные закладные для ипотеки. Теперь вместо бумажной закладной при оформлении ипотеки могут выдать электронную. После закрытия кредита аннулировать такую можно просто в интернете.

Если закладной нет

Бывают случаи, когда при подписании договора закладную на квартиру не делают. Так было у моего друга Антона. Поэтому сотрудник банка поехал вместе с ним в МФЦ : там они подали совместное заявление на снятие обременения. Это бесплатная услуга.

Все собранные документы нужно отвезти в МФЦ и отдать на государственную регистрацию прав на недвижимое имущество.

Моя квартира находится в Красногорске, в районе Павшинская пойма. Я пришла в МФЦ в Красногорске в субботу и попала в гигантскую очередь. Автомат электронной очереди оповестил, что меня примут через 120 минут. Еще я узнала, что можно записаться на подачу документов на другой день или сделать это через интернет. Я записалась на следующую неделю и ушла.

Уточните режим работы МФЦ вашего города: может быть, и там можно записаться через интернет

В отделении МФЦ я заполнила заявление и отдала все документы специалисту. Взамен мне выдали опись документов. В ней же был указан срок, в который справка о снятии обременения будет готова. Обычно справку делают за 5—10 рабочих дней.

Как снять обременение через интернет

Если у вас есть электронная подпись, можно сделать все это в интернете. Для этого на сайте Росреестра в категории «Регистрация прекращения прав, ограничений (обременений) прав» выберите пункт «Погашение регистрационной записи об ипотеке».

Сколько нужно времени

Как убедиться, что на квартиру не наложено обременение

Чтобы быть уверенным в том, что с квартиры снято обременение, можно заказать выписку из ЕГРН в МФЦ за 400 рублей или проверить на сайте Росреестра бесплатно. Я проверила на сайте.

Делать это можно через неделю после того, как МФЦ подтвердил вам снятие обременения. Таким же образом проверяется, не наложено ли обременение на другую квартиру.

Снятие обременения по ипотеке

Что такое обременение по ипотеке?

Обременение по банковской ипотеке – это наложенные в силу договора ограничения на право собственности.

Ограничения определяются Гражданским кодексом, ФЗ№ 102 и условиями соглашения с банком. Недвижимость, находящуюся под залогом, нельзя обменивать, дарить, продавать и, в некоторых случаях, сдавать в найм без официального согласия залогодержателя.

Обременение банк накладывает после покупки клиентом жилья на кредитные средства. Основанием для этого является договор. Приобретаемый объект, по условиям документа, на весь срок выплаты долга передается в залог банку в качестве обеспечения клиентом его финансовых обязательств.

![]()

Данные о том, что объект находится под ограничениями, заносятся в единую базу недвижимости Росреестра. Обычно процедуру регистрации ипотеки проводят сразу в день заключения соглашения с финансовым учреждением.

Когда можно снять обременение с квартиры по ипотеке?

Освободить объект недвижимости от ограничений можно только в том случае, когда банк не имеет финансовых претензий к собственнику жилплощади. Иными словами, снятие обременения с квартиры по ипотеке возможно лишь после возврата кредита с процентам в полном объеме. Причем внесение последнего платежа может быть как по графику, так и досрочно.

Росреестр погашает запись о наложении ограничений на основании одного из предоставленных документов:

В случае отсутствия каких-либо претензий и судебных разбирательств документом, на основании которого собственник может погасить запись о залоге, является заявление, написанное лично им и представителем банка, и закладная. Начать процедуру можно уже на следующий день после внесения последнего платежа.

![]()

Условия снятия обременения по ипотеке

Для снятия обременения с залогового жилья существует стандартная процедура. Предусмотрена возможность оформления документов с помощью местного МФЦ, и, тем не менее, отдельные сложность все же иногда возникают.

Случается, что проценты (особенно при досрочном погашении долга) рассчитываются неправильно и на кредитном счете остается минимальная сумма долга. Постепенно на эту небольшую сумму начисляются пени и штрафы, в результате чего добросовестный плательщик превращается в должника.

Банковское учреждение должно передать заемщику официальные бумаги, которые подтвердят то, что кредитополучатель оплатил всю сумму ипотеки и договор закрыт. Эта справка нужна для того, чтобы МФЦ передал бумаги о снятии обременения, нужный для внесения записи в ЕГРП.

Срок снятия обременения по ипотеке

В соответствии со ст. 25 ФЗ №264, снятие обременения по ипотеке Росреестр проводит в течение 3 рабочих дней с момента подачи собственником документов.

Если бумаги подавались через МФЦ, то процесс может затянуться на 1-2 дня, так как центру потребуется дополнительное время на пересылку документов.

![]()

Срок увеличится до 5 рабочих дней, если собственник хочет снять обременение по ипотеке на объект, приобретенный по долевому строительству.

Некоторые финансовые учреждения самостоятельно проводят данную процедуру. Но в этом случае сроки будут затянуты до 3-4 недель.

Какие нужны документы для снятия обременения?

После внесения последнего платежа по ипотечному кредиту, гражданин должен обратиться в банк, для получения документа подтверждающего полную выплату долга. Специалист по ипотечному кредитованию консультирует по процедуре снятия обременения.

Требуется собрать документы, согласно следующему перечню:

![]()

Чтобы получить письмо из банка, нужно подать следующее заявление:

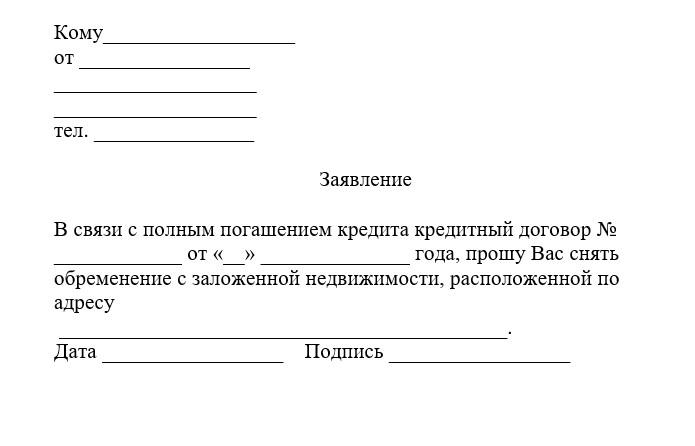

Образец заявления на снятие обременения

Заявление

Что потребуется указать:

Образец заявления в Росеестр на снятие обременения

Бланк заявления можно запросить в банке или в регистрирующем органе. Документ должен быть заверен финансовым учреждением. Если у квартиры несколько собственников, то заявление должен написать каждый из них.

Заявление может не потребоваться, если банком была оформлена закладная. В этом случае в качестве документа-основания в Росеестр можно подать закладную с печатью банка и отметкой о том, что кредит погашен и финансовое учреждение не имеет финансовых претензий к заемщику.

![]()

Госпошлина

Снятие с квартиры ограничений требует внесение изменений в реестр недвижимости.

Выписку на бумажном носителе можно заказать через МФЦ — госпошлина составляет 460 рублей.

Выписка из ЕГРН в электронном виде обойдется дешевле, госпошлина за эту услугу составляет — 290 рублей.

Повторное Свидетельство о государственной регистрации права не выдается

Следует учитывать, что оплачивать пошлину потребуется каждому участнику процедуры.

Новый документ оформлять не обязательно, так как по закону и фактически объект недвижимости после процедуры снятия ограничений уже становится свободным от прав третьих лиц. Однако в старом документе о праве владения будет значиться запись о залоге. Если собственник хочет получить бумагу без этой записи, то может заказать свидетельство. Правоустанавливающий документ подготавливается в течение 10-14 дней.

Способы подачи заявления

Существует несколько вариантов подачи бумаг и заявления.

Через регистрационную палату

В Росреестр можно обратиться как лично, так и дистанционно, отправив документы по почте. Порядок прохождения процедуры следующий: