Напка что это такое

С ростом задолженности на кредитном рынке появились и специализированные организации, которые занимаются возвратом долгов. Это коллекторские агентства. Раньше свои долги банки пытались выбивать с должников сами, но каждый год суммы растут, что собственных сил у банков не хватает, да и кредитный портфель портиться. Чтобы избавиться от нежелательного балласта, банки передают долги коллекторам за определенную сумму.

Этим банки снимают с себя обязанность взыскивать сложный долг, а коллекторы зарабатывают на этом. Методы выбивания долгов у коллекторов не отличаются особой мягкостью. Те заемщики-должники, которые столкнулись с этим, пребывают в шоковом состоянии. Одни стараются всеми силами вернуть долг, а другие пытаются найти защиту от агрессивного поведения. Сегодня можно подать жалобу на незаконные действия коллекторских агентств в организацию НАПКА. Она работает в России уже десяток лет, но мало кто из заемщик знает, что его права могут быть защищены.

Что такое НАПКА?

Слово расшифровывается, как «национальная ассоциация профессиональных коллекторских агентств». Это некоммерческое и негосударственное учреждение, основанное, ведущими коллекторскими группами страны. Она охватывает весь сегмент взыскания в России. На текущий момент ассоциация насчитывает более 35 членов-коллекторов. Для сравнения, в РФ функционируют более 1000 агентств по выбиванию долгов. Общей задачей является улучшение и модернизация рынка сбора долгов в стране, которые пока не отличается особой прозрачностью, а также формирование цивилизованного рынка взыскания и правильной работы агентств взыскания.

НАПКА была основана в августе 2007 г. при помощи ассоциации российских банков и трех лидеров рынка взыскания: «Национальная служба взыскания», «Секвойя», «Финансовое агентство по сбору платежей». Чтобы стать членом ассоциации коллекторы должны соответствовать ряду требований и предоставить целый перечень документов. Также коллекторы должны признать кодекс этики, который определяет правила поведения и принципы руководства работы коллекторы в своей профессиональной деятельности.

Президентом НАПКА является Алексей Саватюгин с 2013 года. До этого компанию возглавлял Александр Морозов.

Зачем нужна НАПКА?

Для своевременного возврата долгов в оборот экономики нужен регулирующий аппарат, который бы параллельно соблюдал эстетические нормы взыскания. Именно такой подход является главной стратегической целью НАПКА. Создатели считают, что рынок взыскания должен стать более прозрачным, чтобы возврат долгов происходил более эффективно. Область взыскания должна значительно усовершенствоваться в профессиональном плане, чтобы исключить варварские методы.

Кроме этого НАПКА преследует цель утвердить завышенную планку стандартов на предлагаемые услуги. Вместе с этим должна быть создана информационная основа для развития коллекторского бизнеса и введены законодательные нормы. В последней инициативе НАПКА сотрудничает с органами госвласти. Уже с ближайшее время планируется создать новые законопроекты для регламентирования сферы взыскания долгов. НАПКА пристально следит за деятельностью своих партнеров, чтобы каждый из них соблюдал условия деловой этики.

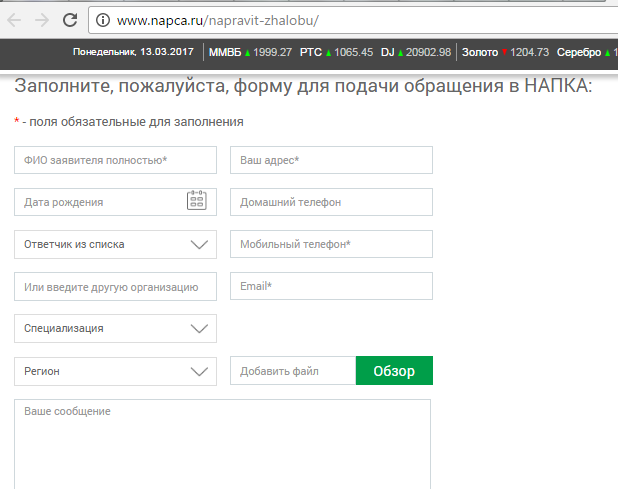

Как подать обращение в НАПКА?

Если сотрудники коллекторских агентств используют в общении ненормативный жаргон, угрожают, унижают и проч., то на них можно подавать обращение в НАПКА через официальную жалобу. Рассмотрение жалобы проводится в течение 7 рабочих дней, после чего выносится решение. По оставленным контактам (телефон, электронная почта) клиент получает уведомление о решении ассоциации.

Жалоба подается исключительно онлайн на сайте НАПКА. Для этого нужно указать ФИО, телефон и иную информацию в полях, отмеченных красными звездочками. В обращение по желанию можно прикрепить любой файл, подтверждающий нарушение прав. Стоит помнить, что НАПКА сможет оказать помощь только в том случае, если компания-коллектор входит в группу НАПКА. Если не входит, то НАПКА не дает гарантии эффективной реакции на действия со стороны коллектора.

НАПКА не будет проводить расследования, если пользователь обращается анонимно, не указывает своих контактных данных, не указана конкретная компания, с телефонов которой поступают звонки с угрозами

В ближайшее время НАПКА планирует стать саморегулируемой организацией, что позволит ей расширить свои возможности, привлечь в свои ряды больше участников и распространить стандарты взыскания долгов.

НАПКА

Национальная ассоциация профессиональных коллекторских агентств (НАПКА) – некоммерческая организация, основными целями деятельности которой являются создание и развитие в России цивилизованного рынка услуг в области сбора просроченной задолженности. Ассоциация занимается также законотворчеством в данной области. Оказывает информационную поддержку, методическую и практическую помощь по финансовым, правовым и другим вопросам членам ассоциации.

НАПКА создана в 2007 году при участии Ассоциации региональных банков России. Учредителями НАПКА выступают три крупнейших коллекторских агентства: «Национальная служба взыскания» (ранее – долговое агентство «Пристав»), коллекторское агентство «Секвойя Кредит Консолидейшн» и Финансовое агентство по сбору платежей (ФАСП). Члены ассоциации: Credit Collection Group, Агентство взыскания Filbert, ООО «SRG-Collection» («ЭсАрДжи-Коллекшн»), холдинговая компания «Агентство финансовой и правовой безопасности», ООО «ВостокФинанс», ООО «Капитал-Надзор», группа компаний «Конкорд», ООО «Коллекторское агентство «Лайф» и др.

Чтобы вступить в ассоциацию, коллекторскому агентству, помимо того, что нужно соответствовать ряду требований и предоставить определенный перечень документов, необходимо признать кодекс этики ассоциации. Кодекс устанавливает правила поведения и определяет основные принципы, которыми члены ассоциации должны руководствоваться в своей профессиональной деятельности.

С декабря 2013 года президентом НАПКА назначен Алексей Саватюгин. До этого времени ассоциацию возглавлял Александр Морозов.

Напка что это такое

Независимый член Совета НАПКА Сергей Шпетер о звонках «недолжникам»

Важно понимать, что коллекторское агентство чаще всего не виновато в данной ситуации. Неправильные или устаревшие контакты получены им от кредитора. В рамках существующего законодательства взыскатели не имеют возможности проверить их или получить новые контакты.

Более того, подобные звонки «не по адресу» крайне невыгодны самим взыскателям, поскольку значительно увеличивают расходы на связь, при этом не приносят никакого результата. Однако просто так, без документального подтверждения ошибки, они не могут перестать звонить «недолжнику».

Оператор колл-центра не сможет удалить ваш номер из базы, если вы просто сообщите ему, что вы не тот человек, который брал кредит. Около 15% должников используют различные уловки для уклонения от общения с кредитором, например, утверждают, что «такие здесь не проживают». Поэтому внутренние инструкции обычно не позволяют операторам удалять такие контакты из базы дозвона без подтверждающих документов.

Настойчивые звонки вам даже после ваших неоднократных сообщений о том, что вы «не тот человек» не являются попыткой вымогательства или психологического давления. Пока ваш номер остается в базе дозвона, компьютерная система будет выводить его на экран свободным операторам колл-центра и осуществлять соединение.

Что вы можете сделать для того, чтобы ускорить процесс идентификации заемщика:

Напка что это такое

Часто задаваемые вопросы

В соответствии с федеральным законом 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях»кредиторы имеют право привлекать третьих лиц, для осуществления деятельности по возврату просроченной задолженности.Отдельно стоит сказать, что при взаимодействии с физическими лицами такими третьими лицами могут быть компании, осуществляющие деятельность по возврату просроченной задолженности физических лиц в качестве основного вида деятельности, включенные в государственный реестр, который ведет ФССП России.

Новый кредитор, к которому перешло право требования, возникшее из договора потребительского кредита (займа), вправе осуществлять с должником взаимодействие, направленное на возврат просроченной задолженности, только если такой новый кредитор является кредитной организацией или лицом, осуществляющим деятельность по возврату просроченной задолженности в качестве основного вида деятельности, включенным в государственный реестр, за исключением случаев, когда должник ранее отказался от взаимодействия.

При этом заемщик сохраняет в отношении нового кредитора все права, предоставленные ему в отношении первоначального кредитора в соответствии с федеральными законами.

Попытки избегать общения с кредиторами и коллекторами только ухудшат ваше финансовое положение. Подробнее можно прочитать в разделе Зачем общаться с коллекторами.

Обратите внимание, что профессиональные взыскатели не принимают средств от должника на руки, все платежи перечисляются на счета банка или коллекторского агентства.

Обратитесь с заявлением о смене места жительства в банк или коллекторское агентство, которые осуществляют взыскание. Обзвон должников осуществляется чаще всего в автоматическом режиме, компьютер выводит звонки операторам в соответствии с часовым поясом.

В соответствии со ст. 6 закона 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» не допускаются направленные на возврат просроченной задолженности действия кредитора или лица, действующего от его имени и в его интересах, связанные в том числе с:

1) применением к должнику и иным лицам физической силы либо угрозой ее применения, угрозой убийством или причинения вреда здоровью;

2) уничтожением или повреждением имущества либо угрозой таких уничтожения или повреждения;

3) применением методов, опасных для жизни и здоровья людей;

4) оказанием психологического давления на должника и иных лиц, использованием выражений и совершением иных действий, унижающих честь и достоинство должника и иных лиц.

Кроме того, коллекторские агентства, входящие в НАПКА, соблюдают строгий Этический кодекс, который предписывает уважительное отношение к должнику, открытое и полное информирование должника, а также невведение его в заблуждение относительно статуса взыскателя и последствий неоплаты долга.

Раньше у рынка не было официального регулятора, который наблюдал бы за соблюдением законодательства и профессиональной этики, в следствии чего происходили нарушения. Кроме того, отсутствие регулятора означало и отсутствие «единого окна» для приема жалоб от населения, касающихся этой сферы деятельности. Однако теперь такой регулятор появился, им назначена Федеральная Служба Судебных Приставов России. В полномочия службы вошел контроль и надзор над компаниями, осуществляющими деятельность по возврату просроченной задолженности физических лиц, составление и ведение госреестра профессиональных взыскателей и создание подзаконных актов, которые нужны для нормального функционирования рынка.

Профессиональное сообщество в лице нашей Ассоциации выработало достаточно эффективные средства для работы с обращениями граждан и борьбы за «чистоту рядов»:

3. Напишите жалобу в НАПКА через форму обращений на нашем сайте. Зачастую это самый эффективный и быстрый способ решения проблемы, если агентство, на которое вы жалуетесь, входит в нашу Ассоциацию (а иногда и если не входит).

Предусмотрено два способа принятия наследства:

1. Путем подачи по месту открытия наследства нотариусу или должностному лицу, уполномоченному в соответствии с законом выдавать свидетельства о праве на наследство, заявления о принятии наследства либо заявления наследника о выдаче свидетельства о праве на наследство.

2. Совершением действий, свидетельствующих о фактическом принятии наследства: принятие мер по сохранению наследственного имущества, защита его от посягательств или притязаний третьих лиц; расходы за свой счет на содержание наследственного имущества; оплата за свой счет долгов наследодателя или получение от третьих лиц причитавшиеся наследодателю денежных средств.

В обоих случаях общий срок принятия наследства составляет шесть месяцев со дня его открытия.

В отношениях с кредитором поручитель не вправе ссылаться на ограниченную ответственность наследников и требовать уменьшения размера своей обязанности по договору поручительства пропорционально стоимости наследственного имущества.

Напка что это такое

Взыскание корпоративных долгов, т.е. задолженностей юридических лиц, составляет около 1% рынка. Количество компаний, обращающихся за взысканием дебиторской задолженности, растет, как и частных кредиторов-физических лиц. В некоторых компаниях НАПКА создаются специальные подразделения, ориентированные на работу с этими направлениями, хотя для большинства агентств они пока не являются приоритетными.

1. Репутация взыскателя и методы его работы напрямую влияют на репутацию кредитора.

Особенно быстро это происходит при взыскании в рамках агентской схемы, но и при продаже долгов то, насколько корректно и этично происходит взаимодействие с должником, в конечном счете ассоциируется в сознании потребителя с первичным кредитором.

Работа коллекторских агентств, входящих в НАПКА, ведется в строгом соответствии с законодательством, профессиональными и этическими нормами. Компании НАПКА имеют доступ к лучшим зарубежным и российским практикам и технологиям и обеспечивают высокую эффективность взыскания.

Подробнее о выборе коллекторского агентства в разделе Преимущества членов НАПКА.

Все эти отраслевые нормы разработаны и внедрены в деловую практику при участии НАПКА. Понимание профессиональных стандартов поможет кредитору правильно выбрать коллекторское агентство, повысить эффективность взыскания при агентской схеме работы и увеличить прибыль от продажи долговых портфелей.

Ваша заявка будет размещена на закрытом форуме Ассоциации, которому подключено около 200 руководителей профессиональных коллекторских агентств.

В условиях наступающего регулирования рынка, кредиторы и взыскатели оказываются «в одной лодке». Законодатель предъявит единые требования к стандартам взыскания и банков, и МФО, и коллекторских агентств. Поэтому уже сейчас важно быть в курсе законотворческих инициатив.

В конференциях НАПКА, встречах Клуба покупателей и продавцов, семинарах и круглых столах принимают участие более 200 представителей крупнейших компаний-кредиторов, ведущих коллекторских агентств, IT-компаний и других подрядчиков рынка. Подробнее в разделе Организация мероприятий.

5. НАПКА приглашает всех участников рынка взыскания, как кредиторов, так и участников госреестра взыскателей, подключиться к внутреннему форуму Ассоциации. Участники форума делятся юридической и судебной практикой, помогают найти ответ на актуальные вопросы, связанные с регулированием рынка и работой коллекторских агентств. В форуме наиболее оперативно размещаются новости отрасли, законопроекты и другие нормативные документы по взысканию.