Форма 0504230. Акт о списании материальных запасов

Акт о списании материальных запасов – официальный первичный документ, который оформляется в случае выдачи со склада материальных запасов в какое-либо подразделение организации или для нужд предприятия в целом. Он является основанием для формирования бухгалтерских отчетных бумаг.

Что может послужить основанием

Основание для формирования акта всегда должно быть, т.к. каким-либо образом нужно аргументировать то, что материальные запасы списываются.

Если, например, это строительные материалы, которые идут на текущий ремонт, для подтверждения акта списания должен быть издан приказ от имени главного директора о проведении ремонтно-отделочных работ в каком-либо помещении.

Если акт выписывается после проведенной инвентаризации, то основанием для бумаги должны быть ее результаты, а точнее, документы, которые были получены в результате инвентаризации. Также основаниями могут служить:

Подготовка

Согласно закону (а конкретно — Приказу Минфина №73н от 15.12.2010 года) перед проведением процедуры списания руководителем учреждения должен быть утвержден состав комиссии по поступлению и выбытию активов. Последняя выбирает себе председателя и отвечает за проверку факта списания материальных активов и нюансы этого списания.

Помимо нее, при списании должно присутствовать материально ответственное лицо (например, кладовщик). Его ФИО указывается в самом начале акта.

Бухгалтерский учет

Когда документ поступает в бухгалтерию, посредством его могут осуществляться разные процедуры списания, а именно:

Составные части

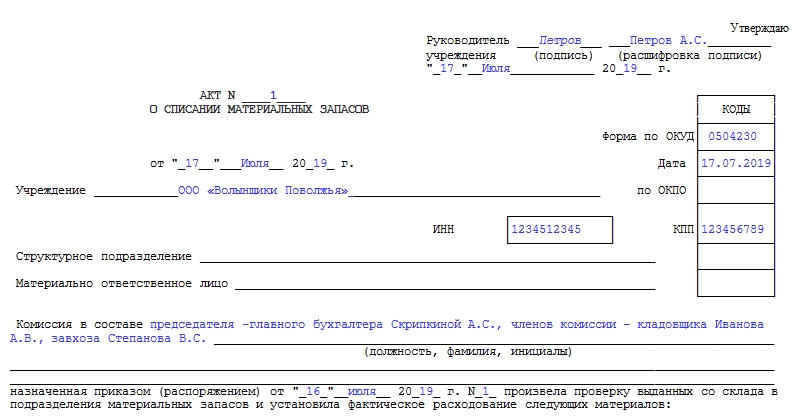

Акт о списании материальных запасов имеет две страницы в бланке. Первая должна содержать подпись руководителя учреждения. Вторая – «автографы» всех членов созванной по поводу списания материалов комиссии. Таблица, которая начинается на первом листе и заканчивается на втором, может быть более продолжительной. Также на первой странице, в правом верхнем углу, отведено отдельное место под подпись директора с датой подписания. Прямо под ней находится миниатюрная таблица, в которой содержатся коды. В доступном для скачивания бланке документа на этой странице код формы по ОКУД сразу отмечен – 0504230. При заполнении остается только прописать дату списания материальных запасов, код по ОКПО и КПП.

Сколько бы ни было страниц в конкретном акте о списании материальных запасов, в нем обязательно должны содержаться шапка, основная табличная часть и заключение.

В верхней части акта всегда прописывается:

После продолжительной вводной части идет таблица, которая должна содержать конкретную и достоверную информацию о:

Два последних столбца посвящены бухгалтерским записям: дебету и кредиту. Они заполняются только после поступления акта в бухгалтерию.

Важно! Данные о разных материалах должны находиться в разных строках таблицы.

Отдельно прописываемый нюанс – общая сумма списания. Она выписывается в отдельно вынесенном фрагменте таблицы. Кроме того, прописывается сразу после нее цифрами и прописью. Она является основной при проведении дальнейших бухгалтерских операций.

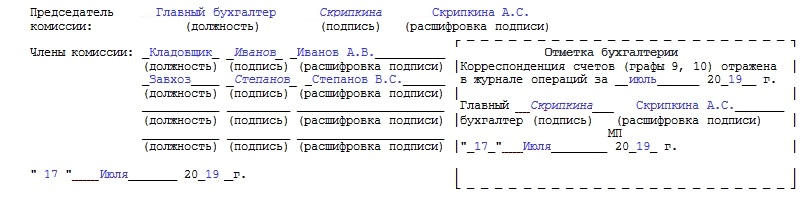

В конце оставлено пять строчек для формулировки заключения комиссии. Председатель и члены комиссии ставят свои подписи в подтверждение того, что проверка на складе была произведена и выявила фактическое расходование указанных материалов в указанном количестве.

На бланке также находится отметка бухгалтерии о том, что акт был отражен в журнале операций за конкретную дату. О факте проведения акта должны свидетельствовать печать и подпись главного бухгалтера с расшифровкой.

Сколько экземпляров потребуется

Для удобства должно быть минимум три экземпляра бумаги. Первый поступает в бухгалтерию для переноса данных в последующие документы и ссылок. Второй поступает в распоряжение комиссии, производящей списание. Третий остается у материально ответственного лица для формирования отчетов.

Альтернатива

В 1999 году был принят Приказ Минфина №107н. Он утратил силу, однако форма акта о списании материальных запасов №230 прижилась в деловых кругах достаточно хорошо. Некоторые организации продолжают ей пользоваться для установления факта списания материальных запасов. Форма 230 может быть использована как альтернатива форме ф 0504230, но вторая является более прогрессивным способом ведения документооборота в учреждении.

Приложения

Если расходование материалов производилось на какие-либо нужды учреждения по прямому приказу (распоряжению) руководителя организации, то к акту должно быть приложение. Одно или несколько. Они являются основанием для списания. Без них акт о списании материальных запасов формы ф 0504230 не будет иметь юридической силы. Бухгалтер по нему не имеет права списывать материальные ценности с учета. Все нюансы заполнения указаны в Приказе Минфина №52н от 30 марта 2015 года.

В каких случаях требуется списание МПЗ в бухгалтерском учете?

В бухгалтерском учете предусмотрены три основные процедуры списания материально-производственных запасов (МПЗ):

Как списать МПЗ по причине их неликвидности или недостачи, детально разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Документальное оформление соответствующих операций осуществляется посредством специальных актов. Их формы предприятие может разработать самостоятельно, однако распространена практика задействования в этих целях унифицированных источников:

Рассмотрим специфику их применения подробнее.

Как оформить списание МПЗ с помощью форм № 0504230 и № 230

Унифицированную форму № 0504230 (акт о списании материальных запасов), введенную в оборот приказом Минфина РФ от 30.03.2015 № 52н, можно использовать для оформления хозяйственных операций в рамках каждой из трех указанных выше процедур списания МПЗ.

В частности, она позволяет:

1. Оформить списание материалов в производство посредством отражения наименований, количества, учетной цены, суммы, а также номера (или шифра) материальных запасов.

2. Оформить списание МПЗ в силу их выбытия посредством отражения:

3. Оформить списание материалов, в отношении которых ведется особый учет посредством отражения :

Обратите внимание! С января 2021 года МПЗ учитываются по правилам в соответствии с ФСБУ 5/2019.

Если вы еще не применяете нормы стандарта, переходите в Готовое решение от КонсультантПлюс и узнайте как организации перейти на учет запасов по ФСБУ 5/2019. Если у вас нет доступа к системе К+, получите бесплатный демо-доступ к К+, чтобы узнать все подробности данной процедуры.

Альтернативой применению формы № 0504230 может быть использование другой унифицированной формы — № 230, утвержденной приказом Минфина РФ от 30.12.1999 № 107н. Он утратил силу, однако введенную им в деловой оборот форму продолжают использовать:

Скачать бланк по форме № 230 можно на нашем сайте бесплатно, кликнув по ссылке ниже:

Где можно бесплатно скачать бланк акта о списании материальных запасов по ф. 0504230 и образец его заполнения?

Скачать актуальный бланк формы № 0504230 можно бесплатно, кликнув по картинке ниже:

Также вы можете скачать заполненный образец соответствующего акта. Скачать его можно здесь:

Итоги

Списание материальных запасов в большинстве случаев фиксируется специальным актом, форма которого унифицирована.

Ознакомиться с иными особенностями списания материальных запасов вы можете в статьях:

Акт на списание материалов в 1С

Акт на списание материалов: право или обязанность

В соответствии с пунктом 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

Актуальные вопросы: можно ли списывать материалы (например, канцелярские товары) для текущих и иных нужд, без акта на списание, и является ли формирование акта на списание материалов правом или обязанностью хозяйствующего субъекта.

Из буквального толкования методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), утв. приказом Минфина России от 28.12.2001 № 119н, следует, что акт необходимо составить в том случае, если в документе по отпуску материалов со склада не указано назначение списания (п. 98 Методических указаний).

Вместе с тем материалы проверок деятельности организаций подтверждают, что формирование акта является обязательным. В качестве примера можно привести материалы, размещенные на официальном информационном портале Муниципального района «Анабарский национальный (долгано-эвенкийский) улус (район)» (Отчет Главы за 2015 год).

Дополним, что акт о списании материалов является также документальным подтверждением расхода для целей налогообложения прибыли (п.п. 1, 2 ст. 272 НК РФ).

Согласно Методическим указаниям, конкретный порядок составления акта расхода материалов устанавливается организацией. В акте расхода указывается наименование, количество, учетная цена и сумма по каждому наименованию фактически израсходованных материалов, наименование продукции, для изготовления которой они израсходованы, либо наименование затрат. На практике некоторые хозяйствующие субъекты оформляют акт о списании материалов с периодичностью один раз в месяц.

Дело в том, что с ежемесячной периодичностью не всегда согласны специалисты контролирующих ведомств, и зачастую правомерность такого подхода компаниям приходится отстаивать в суде. Несмотря на наличие положительной судебной практики (см., например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

Форма акта на списание материалов

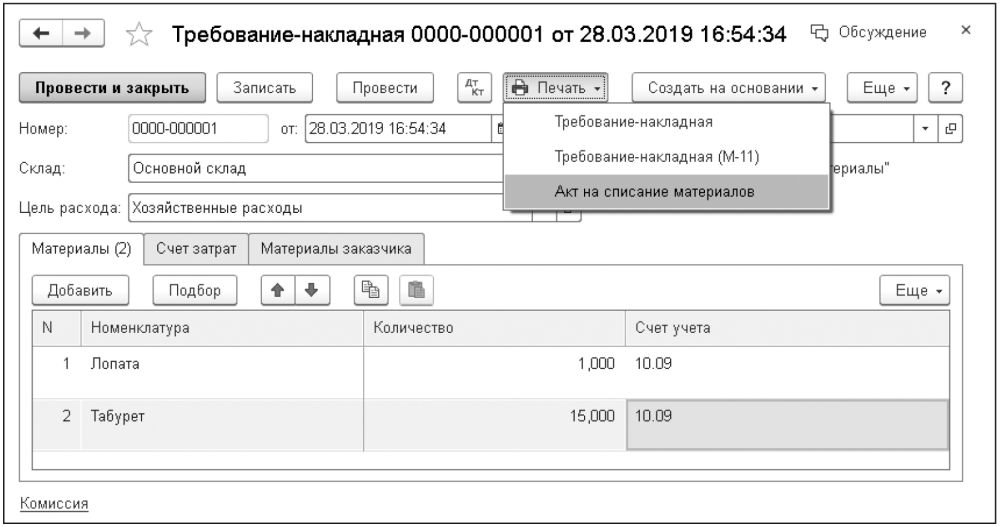

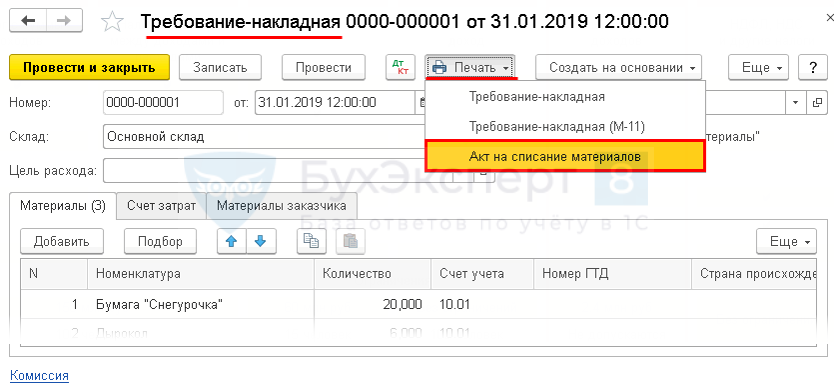

Рис. 1. Формирование печатной формы «Акта на списание материалов»

Нормами действующего законодательства РФ утверждены унифицированные формы документов для оформления отпуска материалов со склада в производственный цех. Это лимитно-заборная карта по форме № М-8 или требование-накладная по форме № М-11 (постановление Госкомстата РФ от 30.10.1997 № 71а).

Примечание:

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета. Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Составление приказа по учетной политике предшествует дате начала календарного года. Однако допускается внесение в учетную политику изменений и дополнений. Изменения можно внести двумя способами. Можно распечатать новый приказ об учетной политике с новым комплектом приложений. Также можно оформить отдельный приказ об изменении учетной политики с внесением нового приложения.

Отдельные реквизиты акта на списание материалов

Дата и номер

В программе «1С:Бухгалтерия 8» редакции 3.0 в акте о списании материалов реализован стандартизированный вид первичных документов с указанием даты и номера документа. Дата документа проставляется по дате формирования акта.

Статья 9 Закона № 402-ФЗ не содержит требований в отношении номера первичного учетного документа в качестве обязательного реквизита. Поэтому даже при нарушении порядковой нумерации в актах на списание материалов данный документ может быть признан соответствующим закону (см., например, Решение Арбитражного суда Вологодской области от 27.04.2016 по делу № А13-15869/2014). Вместе с тем реквизит «номер» в документы системы традиционно включается. Порядок нумерации в экономических программах фирмы «1С» задается в автоматическом режиме.

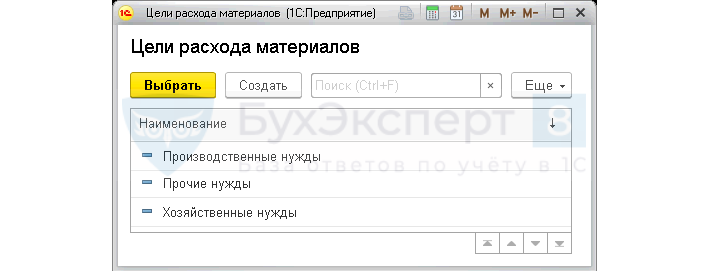

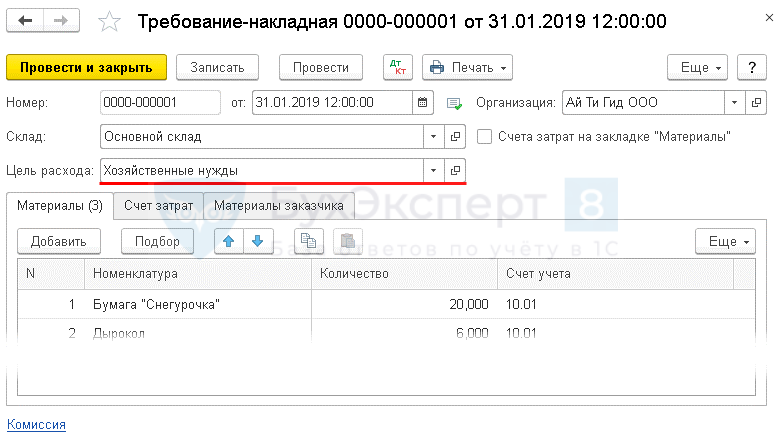

Цели расходования

По общему правилу акт на списание материалов оформляется в произвольной форме. Главное, чтобы из него было видно, какое подразделение использовало материалы, какие именно материалы, в каком количестве. Это прямо следует из норм пункта 2 статьи 9 Закона № 402-ФЗ, где сказано, что обязательными реквизитами первичного учетного документа являются содержание факта хозяйственной жизни и величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения.

При заполнении в документе Требование-накладная поля Цель расхода соответствующие данные будут в автоматическом режиме перенесены в печатную форму Акта на списание материалов. При этом актуаллен вопрос, является ли данное поле обязательным и нет ли нарушений в случае оформления акта на списание материалов без указания цели их использования. Ни в одном нормативном правовом акте не сказано, что неуказание цели использования материалов в акте является нарушением. Вместе с тем, поскольку акт должен формироваться после факта использования материалов, цели и назначение их при списании на момент формирования акта должны быть ясны. Поэтому логичнее данное поле заполнить.

Кроме того, указание конкретных целей использования материалов облегчит процесс доказывания размеров расходов субъекта учета в спорах с третьими лицами. Так, например, по материалам одного из дел в процессе судом было установлено, что основная часть расходов, учитываемых налогоплательщиком при исчислении налогооблагаемой базы по налогу на прибыль за проверяемый период, состояла из расходов на проведение ремонтных и общестроительных работ. При этом при проверке использования и расходования товарно-материальных ценностей было установлено, что значительная часть актов на списание материалов носит обезличенный характер. Из их содержания было невозможно определить, на какой объект и для проведения каких конкретно работ были израсходованы материальные ценности.

В актах на списание материалов говорилось, что члены комиссии (два человека) произвели осмотр материалов и установили, что их необходимо списать на затраты производства, далее следовал перечень материалов, их количество и сумма. Судом был сделан вывод, что определить точную сумму затрат на проведение определенных видов работ не представлялось возможным, и суд с налоговой инспекцией был налогоплательщиком проигран (см. например, Постановление Пятнадцатого арбитражного апелляционного суда от 07.05.2009 № 15АП-1477/2009 по делу № А53-19371/2008).

Стоимость материалов

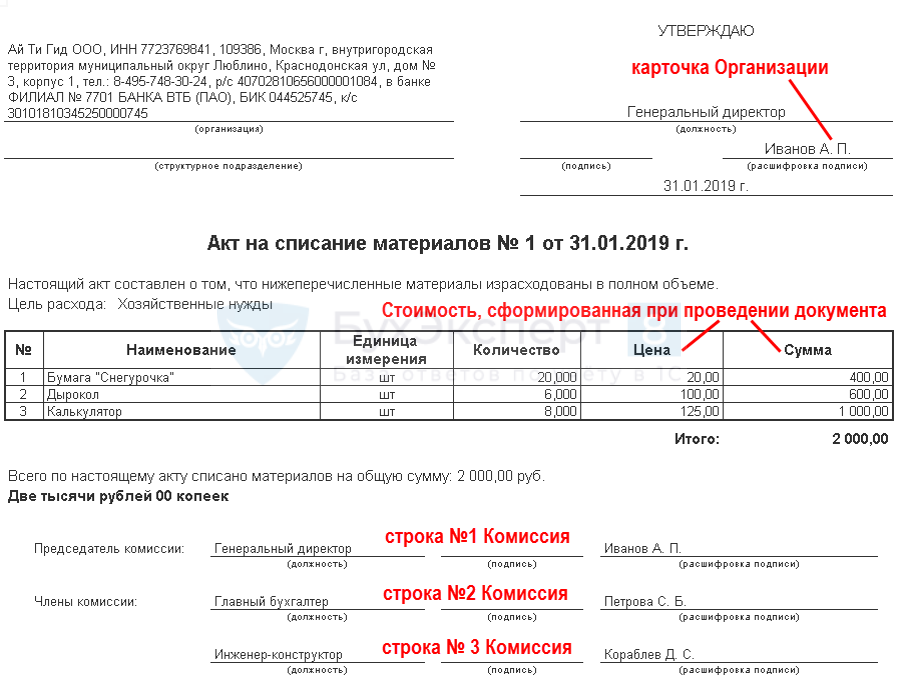

В Акте на списание материалов указывается стоимость и сумма списанных материалов, рассчитанные при проведении документа Требование-накладная.

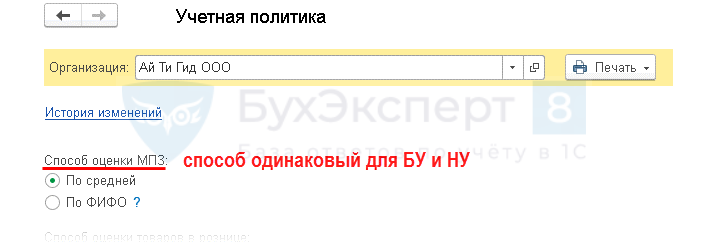

В «1С:Бухгалтерии 8» редакции 3.0 способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной.

Таким образом, стоимость списанных материалов, указанная в Акте на списание материалов (учетная цена), может отличаться от фактической стоимости материалов, что не противоречит Методическим указаниям.

Подписи

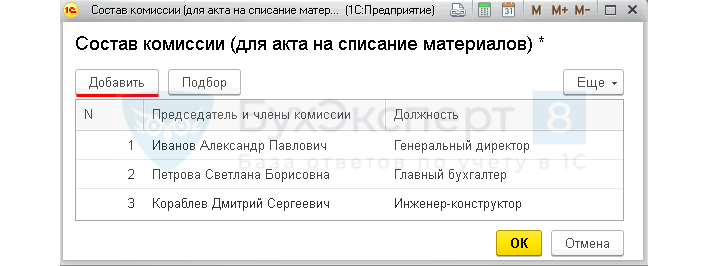

В учетных решениях 1С реализована возможность формирования акта, подписанного комиссией или единоличным субъектом.

Индивидуальный предприниматель подписывает акт сам. Чтобы в сформированном акте была только одна строка для подписи, форму Состав комиссии (ссылка Комиссия из документа Требование-накладная) можно не заполнять. Также если в реквизите Состав комиссии будет заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в сформированном акте о списании не выводятся. Будут указаны только Ф.И.О. и должность подписавшего акт лица.

В организации акт о списании материалов, как правило, подписывают члены сформированной комиссии, а утверждает руководитель.

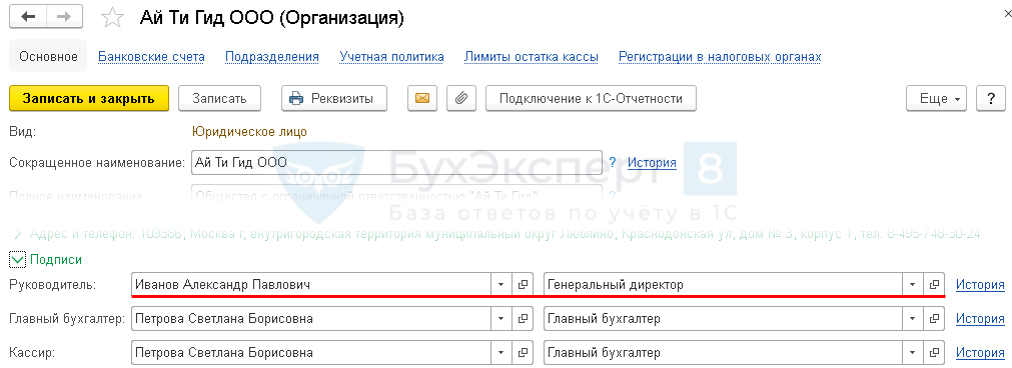

Ф.И.О. и должность руководителя автоматически подставляются в акт из карточки организации. А данные членов комиссии необходимо вручную указать в форме Состав комиссии. Такой порядок реализован в связи с тем, что в составе комиссии возможны изменения.

Например, в случае отпуска председателя или одного из членов комиссии можно издать приказ о замене. В противном случае фактическое отсутствие одного из членов комиссии может послужить основанием для признания результатов списания материалов недействительными. Состав комиссии запоминается и заполняется в автоматическом режиме из последнего документа Требование-накладная. Порядок указания членов комиссии в форме Состав комиссии имеет значение. Лицо, указанное в первой строке формы Состав комиссии, в акте отображается как председатель комиссии.

Если меню Состав комиссии из документа Требование-накладная пользователем выбрано не будет, данный реквизит в сформированном Акте будет пустым. В распечатанном документе его можно заполнить вручную.

В каком порядке определяется величина материальных расходов?

В качестве даты осуществления большинства видов материальных расходов Налоговый кодекс (п. 2 ст. 272) предусматривает дату передачи в производство. При определении величины материальных расходов их сумма должна быть уменьшена на стоимость материалов, не использованных на конец месяца, то есть оставшихся в оперативном запасе на приобъектном или цеховом складе, на рабочих местах (п. 2 ст. 318, ст. 319 НК РФ).

Об оценке материально-производственных запасов при их списании читайте в статье «Методы оценки материально-производственных запасов».

ВНИМАНИЕ! С 2021 года все организации обязаны отображать операции с ТМЦ в соответствии с ФСБУ 5/2019 «Запасы».

Как учитывать списание запасов согласно ФСБУ 5/2019, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе КонсультантПлюс и узнайте как правильно отразить списание в бухгалтерском и налоговом учете.

Каким документом оформить передачу материалов в производство?

Традиционно для документального оформления передачи материалов в производство применяют самостоятельно разработанные или унифицированные формы: требования-накладные, лимитно-заборные карты, накладные на внутреннее перемещение и др. Эти документы составляются при передаче материалов в производство со склада.

Если приобретенные материалы непосредственно поступают в подразделение или на приобъектный склад, минуя склад организации, составление документов на перемещение зачастую нецелесообразно. В этом случае документально подтвердить факт передачи и использования ТМЦ в производстве поможет акт на списание материалов.

Учет ТМЦ, как правило, сопровождается массой вопросов. На нашем форуме можно получить ответ на любой из них. Так, здесь можно узнать, как провести инвентаризацию материалов в программе Смета-Смарт.

Как подтвердить фактическое использование материалов?

При оценке материальных расходов можно применить инвентарные ведомости остатков материалов в производстве с указанием наименования, количества и стоимости материалов или другие подобные документы.

Взамен документированного результата пересчета остатков, а также в случае, если остатки отсутствуют и переданные материалы использованы в производственных целях полностью, удобно воспользоваться актом списания материалов.

Скачать бланк акта на списание материалов можно бесплатно, кликнув по картинке ниже:

Составляем образец акта списания материалов

Образец акта списания содержит реквизиты, предусмотренные бухгалтерским законодательством. В акте нужно указать название вашей организации и подразделение (цех, отдел, участок), в деятельности которого использовались материалы. В отдельной графе указывается целевое назначение материалов.

Наименование, цена и стоимость материалов вписываются в акт списания по образцу из первичного документа — накладной, товарного чека, счета-фактуры. Ссылку на этот документ, подтверждающий величину расходов, следует указать в последней графе списка материалов.

Документ может быть составлен за месяц, неделю, декаду или иной удобный для организации период в пределах месяца. Акт на списание материалов подписывают материально-ответственное лицо и руководитель подразделения. Списание санкционируется руководителем и главным бухгалтером организации.

Итоги

Акт на списание материалов подтверждает, что материалы не только переданы, но и использованы в производстве. Бланк акта на списание законодательно не утвержден. Вы можете разработать его самостоятельно или воспользоваться нашим образцом.

Акт списания в 1С

Когда нужен

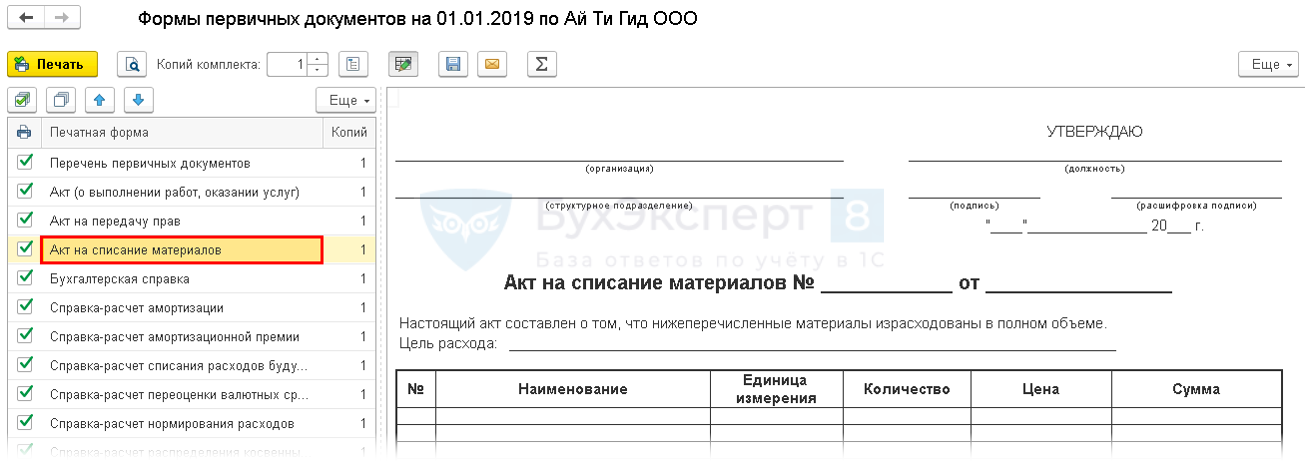

Главное – Настройки – Учетная политика – кнопка Печать – Формы первичных документов :

Акт на списание материалов применяется для подтверждения списания материалов и отражения затрат (п. 98 Методических указаний о БУ МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н, пп. 1, 2 ст. 272 НК РФ):

Склад (Производство) – Требование-накладная – Печать :

Получите понятные самоучители 2021 по 1С бесплатно:

Тонкости заполнения

Цель расхода материалов

Требование-накладная – Цель расхода (шапка документа)

На что используются ТМЦ, например:

Комиссия

Требование-накладная – ссылка Комиссия (слева внизу)

Данные Руководителя подставляются из карточки Организации ( Главное – Настройки – Организации – Подписи ):

1С «запоминает» последнюю введенную Комиссию и в следующем документе Требование-накладная подставляет ее автоматически:

Суммы

Суммовые показатели зависят от Учетной политики и настроек в 1С ( Главное – Настройки – Учетная политика – Способы оценки МПЗ ):

Способ оценки МПЗ: По средней

Администрирование – Настройки программы – Проведение документов – Расчеты выполняются :

В 1С выбытие материалов осуществляется по скользящей себестоимости: для расчета берется стоимость материалов и количество на момент их выбытия.

В конце месяца скользящая себестоимость корректируется до средневзвешенной: в расчет берутся остатки на начало месяца и все поступления за месяц.

Корректировка себестоимости будет осуществляться только, если по выбывшим МПЗ будут поступления в течение месяца после их выбытия.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Огромное спасибо, уважаемая Марина Аркадьевна.Трудно переоценить значение информации, которую Вы даете.Теперь, самое главное,нужно сделатьвыводы, быстренько исправить все упущения (допущенные по незнанию важных моментов) и проверить, чтобы минимизировать возможные претензии.Большое Вам спасибо.