Все, что бухгалтеру надо знать про учет электронных билетов на поезд и самолет

Электронные билеты

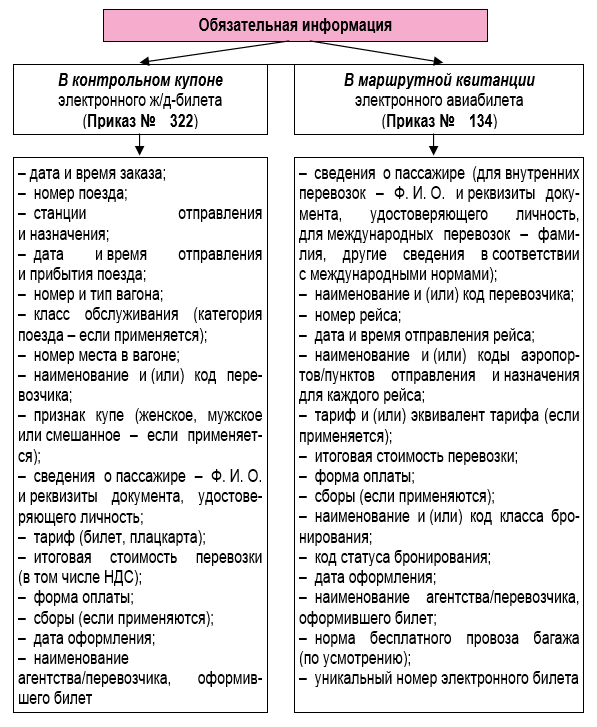

При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п. 2 Приказа № 322 признается документом строгой отчетности, то есть БСО.

При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82).

В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами. Начнем с признания затрат на их покупку в составе налоговых расходов.

Налог на прибыль

Но достаточно ли указанных документов для обоснования расходов на проезд? Для ответа на этот вопрос обратимся к разъяснениям официального органа. В Письме от 06.06.2017 № 03‑03‑06/1/35214 чиновники Минфина пояснили, что для подтверждения расходов на покупку авиабилета в электронной форме необходимы и маршрутная квитанция, и посадочный талон. Причем посадочный талон (в том числе полученный при регистрации на рейс через Интернет) должен содержать реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Таким подтверждением, как правило, является штамп о досмотре.

Иными словами, даже если сотрудник купил билет и зарегистрировался на рейс через Интернет, на распечатанном посадочном талоне должен стоять штамп «Досмотрено».

Если же штампа о досмотре на распечатанном электронном посадочном талоне нет, то факт осуществления перелета подотчетным лицом, по мнению финансистов, можно подтвердить иным способом, например, справкой о перелете, выданной авиаперевозчиком или его представителем (см. также письма от 09.01.2017 № 03‑03‑06/1/80056, от 19.06.2015 № 03‑03‑07/35548). Указанная справка для обоснования расходов понадобится и в том случае, если командированное лицо утратит посадочный талон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 18.05.2015 № 03‑03‑06/2/28296).

Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты. Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Письмо Минфина России от 26.09.2012 № 03‑07‑11/398).

Обратите внимание. Если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, по мнению Минфина, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрутная квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, и посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Аналогичный подход применяется для обоснования расходов на покупку электронных железнодорожных билетов. В частности, документом, подтверждающим для целей налогообложения прибыли расходы на их приобретение, является контрольный купон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 14.04.2014 № 03‑03‑07/16777). Дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется (см. письма Минфина России от 15.10.2014 № 03‑03‑07/51936, от 25.08.2014 № 03‑03‑07/42273). Помимо контрольного купона, транспортные расходы можно подтвердить (при необходимости) посадочным талоном. В нем содержится необходимая информация о состоявшейся поездке (время отправления, стоимость проезда и др.). Следовательно, при помощи этого талона организация может обосновать расходы на проезд командированного работника в поезде (Письмо Минфина России от 14.04.2014 № 03‑03‑07/16777).

Вычет НДС

– на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав;

– либо на основании иных документов в случаях, предусмотренных п. 3, 6 – 8 ст. 171 НК РФ.

Словом, наличие счета-фактуры не является обязательным условием для принятия к вычету НДС по расходам на проезд. Вместе с тем в налоговых нормах прямо не назван иной документ (альтернатива счету-фактуре), который может стать основанием для применения налогового вычета.

Однако в п. 18 Правил ведения книги покупок [1] сказано, что при приобретении услуг по перевозке командированных работников в книге покупок регистрируются либо счета-фактуры, либо заполненные в установленном порядке бланки строгой отчетности (их копии). При этом НДС в документе должен быть показан отдельной строкой. А раз так, оформленный на командированного сотрудника бланк строгой отчетности (например, маршрутная квитанция или контрольный купон), в котором выделена сумма НДС, является основанием для применения вычета по данному налогу. Это следует из Письма ФНС России от 09.01.2017 № СД-4-3/2@.

Таким образом, «входной» НДС может быть принят к вычету, если в маршрутной квитанции авиабилета или в контрольном купоне электронного железнодорожного билета сумма налога будет выделена (см. также письма Минфина России от 26.02.2016 № 03‑07‑11/11033, от 30.01.2015 № 03‑07‑11/3522, от 30.07.2014 № 03‑07‑11/37594).

Обратите внимание. Указание в маршрут/квитанции электронного авиа-билета и в контрольном купоне электронного железнодорожного билета идентификационного номера перевозчика или агентства, оформившего этот билет, не предусмотрено. Поэтому при регистрации электронных билетов в книгу покупок вместо ИНН/КПП продавца нужно ставить прочерк (см. Письмо Минфина России от 28.05.2015 № 03-07-11/30876).

Но если к проездному документу был выставлен счет-фактура (пусть даже агентом перевозчика или субагентом), то налогоплательщик вправе на его основании принять к вычету НДС, хотя сумма налога в электронном билете не показана отдельной строкой (см. Постановление ФАС ВСО от 27.11.2012 по делу № А19-5831/2012). И это справедливо, поскольку в силу п. 18 Правил ведения книги покупок основанием для налогового вычета в равной степени могут служить и счет-фактура, и бланк строгой отчетности. Одновременное указание налога в обоих документах не требуется.

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.

НДС с авиабилетов

Это одна из тех проблем, которые, казалось бы, хорошо урегулированы в законодательстве. На эту тему вышло достаточно нормативных актов и разъяснений чиновников. Но на практике, получается, что возместят вам НДС или нет, зависит от конкретной налоговой инспекции.

Часто стоимость авиабилетов составляет основную часть расходов на командировку, и желание бухгалтера возместить НДС вполне логично. О том, что НДС по командировочным расходам можно принять к вычету прямо сказано в пункте 7 статьи 171 Налогового кодекса РФ.

Проблем не возникает, когда авиабилет на имя своего сотрудника покупает компания по безналичному расчету. В этом случае продавец билета просто выписывает счет-фактуру, и компания-покупатель принимает НДС к вычету в обычном порядке.

Но, покупать билет от имени компании не всегда удобно. Ведь есть хорошие электронные сервисы, когда ты сам себе покупаешь билет за несколько минут. И, на практике, компании чаще всего выдают командированному сотруднику деньги, и он уже самостоятельно покупает авиабилет. Правда, есть хороший вариант, когда сотрудник покупает себе билет и оплачивает его корпоративной картой самостоятельно или с помощью бухгалтера, если тот не хочет сообщать сотруднику пин-код.

В таких случаях счет-фактуру заменяет кассовый чек или иной документ установленной формы. Это соответствует требованиям пункта 7 статьи 168 Налогового кодекса РФ. При этом сумма НДС в документе должна быть обязательно выделена отдельной строкой.

Возмещение НДС по законодательству

В соответствии с пунктом 1 статьи 172 Налогового кодекса РФ НДС по командировочным расходам принимайте к вычету на основании:

Учитывая то, что при покупке сотрудником авиабилета счета-фактуры нет, для возмещения НДС бухгалтер имеет право предъявить иные документы. Для этого у него есть бланк строгой отчетности с выделенным НДС.

НДС по командировочным расходам можно принять к вычету на основании БСО

Эту позицию многократно поддерживал Минфина России. В письмах Минфина России от 21 сентября 2012 года № 03-07-11/393, 10 января 2013 года № 03-07-11/01 и от 14 октября 2015 г. № 03-07-14/58804 сказано, что НДС по командировочным расходам принимают к вычету на основании бланков строгой отчетности (БСО), выданных работнику и включенных им в отчет о командировке. При этом бланк, заполненный в установленном порядке, с выделенным отдельной строкой НДС, бухгалтеру нужно зарегистрировать в книге покупок (п. 18 Правил ведения книги покупок, применяемой при расчетах по НДС, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Более того, распечатанные на бумаге маршрут/квитанция электронного авиабилета билета соответствуют всем условиям для принятия к вычету НДС. Главное, чтобы сумма НДС была выделена отдельной строкой. И ещё, для подтверждения расходов желательно, чтобы сохранился посадочный талон.

Также нужно, чтобы налоговики могли идентифицировать продавца. А они не могут это сделать, если билет выписан на иностранном языке. Значит авиабилет для вычета НДС долже6н быть на русском языке. Построчный перевод с иностранного языка на русский не требуется, достаточно перевести необходимые реквизиты документа. Они перечислены в пункте 2 статьи 169 Налогового кодекса. В нем сказано, что налоговый орган не вправе отказать в вычете, если, исходя из документа, он может идентифицировать продавца, покупателя, стоимость, налоговую ставку и сумму налога, предъявленную покупателю.

На чьей стороне суд

Что же касается судов. То большинство решений по этому вопросу выносится в пользу компаний. Судьи считают, что налогоплательщик может принять к вычету НДС, уплаченный по расходам на командировки, на основании бланка строгой отчетности. Арбитры обосновывают свою позицию тем, что услуги приобретает не организация, а работник. При реализации товаров, работ или услуг физическим лицам НДС в выдаваемых покупателю документах не выделяют согласно пункту 6 статьи 168 Налогового кодекса РФ. Но это не препятствует применению вычета НДС в отношении сумм, уплаченных со стоимости таких услуг (постановления ФАС Поволжского округа от 4 марта 2008 г. по делу № А57-3429/06-25, Восточно-Сибирского округа от 20 ноября 2007 г. № А33-9940/06-Ф02-8607/07 по делу № А33-9940/06).

Таким образом, отказать в вычете НДС по авиабилетам налоговая инспекция может: если нет бланка строгой отчетности; если в бланке строгой отчетности НДС не выделен отдельной строкой; если документ предоставлен на иностранном языке.

Но, на практике налоговики требуют счет-фактуру и при её отсутствии отказывают компании в возмещении НДС.

На практике часто налоговые инспекции требуют для вычета НДС предъявить исключительно счет-фактуру и не руководствуются разъяснениями Минфина России. Тем более, что письма Минфина не обязательны к исполнению и носят разъяснительный характер.

Но, поскольку Налоговый кодекс РФ разрешает возмещать НДС по авиабилетам на основании БСО и есть письма Минфина России на эту тему, вы можете воспользоваться этим правом. Если вам откажут, можете либо с этим согласится, либо обратится в суд, где, скорее всего, выиграете дело. Стоит обращаться в суд или нет, зависит от размера НДС, который вы хотите возместить и вашей принципиальной позиции. Только, помните, если сумма очень незначительная, велика вероятность того, что судебные расходы окажутся больше, и тогда суд просто не выгоден.

НДС-вычет с авиабилета: как заполнять книгу покупок

Суммы НДС по расходам на командировки, которые учитываются при расчете налога на прибыль, можно принять к вычету. В их числе расходы на проезд, включая авиаперевозки. Доля расходов на проезд среди командировочных расходов едва ли не самая большая, поэтому терять НДС-вычет не выгодно. А поэтому важно, чтобы командированный предъявил нужные документы для оформления записей в книге покупок.

Вычет НДС по командировочным расходам

Документы, которые подтверждают право на вычет НДС, установлены в пункте 18 правил ведения книги покупок, применяемой при расчетах по НДС (утв. постановлением Правительства от 26 декабря 2011 г. № 1137). Это счета-фактуры либо копии или оригиналы БСО с выделенной отдельной строкой суммой НДС.

Самое простое – когда расходы оплачены по безналу. Продавец билета в этом случае выписывает на имя фирмы счет-фактуру. НДС принимается к вычету в общем порядке.

Сложнее, когда работник покупает проездные документы за наличные, да еще и в электронной форме. В этих случаях применяются БСО, утвержденные в сфере авиаперевозок.

БСО в сфере авиаперевозок

БСО в сфере авиаперевозок утверждены приказами Минтранса от 8 ноября № 134, от 29 января 2008 г. № 15. Это формы:

Все эти документы должны содержать обязательные реквизиты БСО, перечень которых установлен пункте 1 статьи 4.7 закона № 54-ФЗ. На это обратил внимание Минфин в письме от 28 октября 2020 г. № 03-07-09/93693.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Записи в книге покупок

Чтобы принять к вычету НДС, уплаченный в стоимости авиабилета, в графе 3 книги покупок можно зарегистрировать:

Для случая с электронным авиабилетом также потребуется кассовый чек. Реквизиты такого чека могут быть отражены в самом билете. Это QR-код или:

Имейте в виду и предупредите своего командированного работника, что считать QR-код, скачать и распечатать кассовый чек при покупке электронного билета он обязан самостоятельно.

Также для принятия НДС к вычету по авиабилетам не забудьте заполнить графу 7 книги покупок. Здесь указывают дату и номер документа о фактической уплате налога.

Напомним, что в графе 7 книги покупок отражают реквизиты платежного документа в тех случаях, когда уплата НДС для принятия к вычету суммы «входного» НДС необходима. Командировочные расходы относятся к таким случаям (также это импорт товаров, перечисление и возврат авансовых платежей, уплата НДС налоговыми агентами).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

НДС-вычет возможен по командировочным расходам, которые учитываются в расходах по налогу на прибыль. А для таких расходов работник обязан представить не только маршрут/квитанцию электронного авиабилета, но и посадочный талон. Об этом Минфин предупреждал неоднократно (см., например, письмо от 9 января 2017 г. № 03-03-06/1/80056). Поэтому наличие посадочного талона важно и для НДС-вычета. И если ваш работник регистрировался на рейс по интернету, предупредите его, что ему нужно распечатать и сохранить посадочный талон.