Как проверить декларацию по НДС в 1С

В этой статье я хочу немного рассказать вам о проверке декларации по НДС. Конечно, это сложный и многогранный процесс, который во многом зависит от специфики деятельности организации и состава производимых операций. Но, тем не менее, есть некоторые базовые приемы, без знания которых не получится понять логику заполнения и проверки данного отчета. Сейчас речь пойдет об одном из таких приемов, а именно о сверке декларации по НДС с информацией по счету 68.02. Мы будем рассматривать пример на базе 1С: Бухгалтерии предприятия 8 редакции 3.0, но приведенная информация актуальна и для других программ 1С версии 8.

Итак, для того, чтобы начать проверку, нам необходимо открыть заполненную декларацию по НДС и сформировать отчет «Анализ счета» по счету 68.02 за налоговый период.

Также в колонке «Кредит» отчета «Анализ счета» мы видим обороты по счету 76.АВ, т.е. НДС, исчисленный с сумм полученных авансов от покупателей. Соответственно, эту же сумму мы должны увидеть в декларации по строке 070.

Теперь сверяем налоговые вычеты. Сумма НДС, предъявленная нашей организации при приобретении товаров, работ, услуг, отражается на счете 68.02 в корреспонденции с 19 счетом, а в декларации попадает в строку 120.

Сумма НДС с зачтенных авансов от покупателей отображается в колонке «Дебет» в корреспонденции со счетом 76.АВ и в строке 170 раздела 3 декларации по НДС.

Хочу обратить ваше внимание на несколько важных моментов:

— в том случае, если в налоговом периоде были возвраты авансов покупателям, то необходимо помнить, что суммы таких возвратов будут отражаться по строке 120 раздела 3 декларации по НДС, т.е. вместе с НДС по приобретенным ценностям. Соответственно, при сверке декларации и анализа счета 68.02 будут расхождения на одну и ту же сумму по оборотам со счетами 19 и 76.АВ (суммы возврата будут отражены в корреспонденции со счетом 76.АВ, но в декларацию попадут в строку, которую мы сверяем со счетом 19).

— если вы хотите сверить общие обороты по дебету и кредиту счета 68.02 с общими суммами исчисленного НДС и НДС к вычету по декларации, то нужно помнить, что в анализе счета в колонке «Дебет» отражены еще и суммы уплаченного НДС, которые не отражаются в декларации (оборот со счетом 51).

— конечное сальдо по счету 68.02 будет совпадать с суммой налога к уплате по данным декларации в том случае, если отсутствует задолженность или переплата за предыдущие налоговые периоды.

Конечно, ситуация, которую мы рассмотрели, является достаточно простой и иллюстрирует лишь базовые принципы проверки НДС. В том случае, если добавляются операции восстановления НДС, учет по разным налоговым ставкам или различные возвраты, то сверка становится сложнее и интереснее. Но проверять декларацию с анализом счета 68.02 я крайне рекомендую по одной простой причине: декларация заполняется по информации из налоговых регистров НДС, а анализ счета выполняется по данным бухгалтерских проводок. К сожалению, на практике я очень часто встречаюсь с расхождением в этих суммах, к которым приводят ошибки в ведении учета, ручные проводки и корректировки. В этом случае, простая сверка поможет вам найти недочеты, разобраться с их причинами и сдать корректный отчет по НДС.

Если вы хотите больше полезной информации о работе с НДС, о заполнении и проверке декларации в программе 1С: Бухгалтерия предприятия 8, а также вам не помешали бы наши письменные консультации по данной теме, то очень советуем наш видеокурс «НДС: от понятия до декларации», который уже помог большому количеству бухгалтеров разобраться с расчетом этого запутанного налога.

Желаю вам легкого отчетного периода и успешной работы в программах 1С!

Понравилась статья? Подпишитесь на рассылку новых материалов

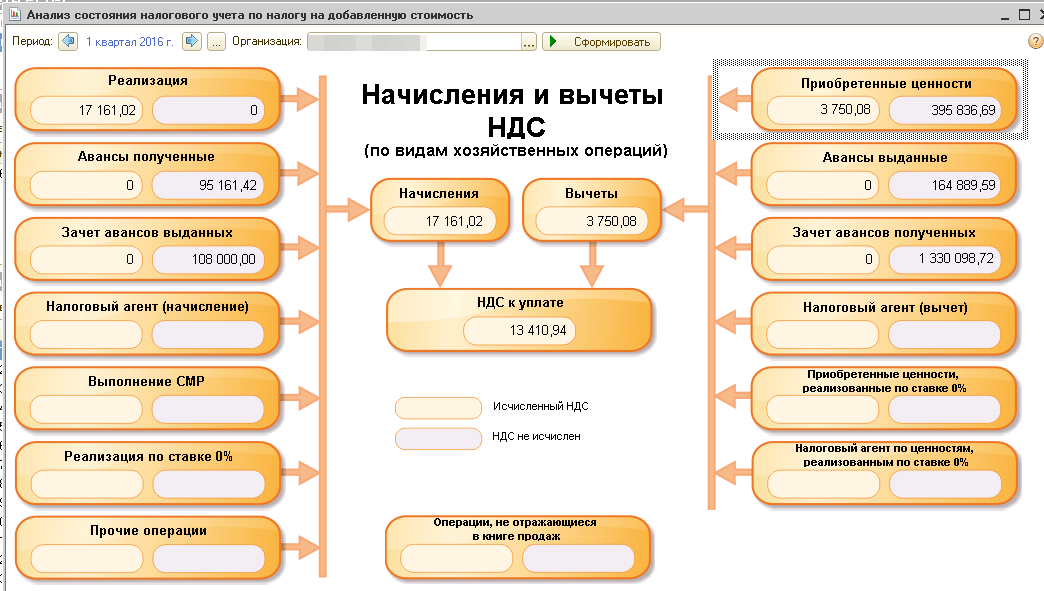

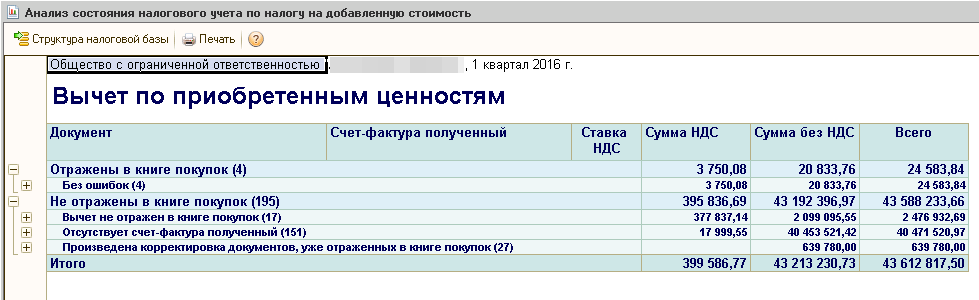

Анализ состояния налогового учета по НДС

Результаты отчета выводятся в виде блок-схемы, которая наглядно показывает формирование суммы НДС к уплате. Слева выводятся блоки, показывающие начисление НДС, справа- вычеты по НДС, в центре – итоги.

Каждый блок, из которых состоит схема, имеет два поля.

Если рядом с блоком выводится восклицательный знак красного цвета, то это сигнализирует о ошибке, и именно с этих блоков надо начинать анализ.

Левая сумма вопросов не вызывает, а правая требует более глубокого анализа, возможно это ошибка, а возможно и нет. Причем для каждого блока могут быть свои тонкости.

Кликнув по блоку, вызывающему у вас какие-то вопросы, вы получите другой, уже развернутый отчет, только по теме блока.

Этот новый отчет имеет несколько разделов.

Первый раздел «Отражены в книге продаж/покупок». В этой строке приводится сумма, соответствующая сумме исчисленного НДС в блоке предыдущего отчета. А внутри блока приводятся строки, описывающие каждый документ, составляющие эту сумму.

Цифры в скобках показывают количество входящих документов.

Отчет «Анализ состояния налогового учета по НДС» это инструмент, с которого надо начинать проверку НДС. Где она закончится неизвестно, но я думаю в большинстве случаев при помощи этого отчета вы уже найдете ошибку.

Декларация по НДС в 1С: проверяем на наличие ошибок

В сегодняшней статье мы познакомим вас с базовыми приёмами проверки декларации по НДС в 1С на наличие ошибок. Конечно, процесс проверки зависит от многих индивидуальных показателей, которые присущи деятельности конкретной организации. Однако, базовые принципы остаются неизменными для любого предприятия. Сегодня пошаговую инструкцию мы проиллюстрируем на примере 1С:Бухгалтерия 8 и будем сверять декларацию с данными по счёту 68.02.

1. Создаем “Анализ счета”

2. Сверка “Анализа счета” с декларацией по НДС

В разделе 3 декларации в строчке 010 вы можете увидеть суммы налоговой базы и налога, который был исчислен при реализации товаров и услуг по ставке 18%. В указанном примере организация осуществляло реализацию только по этой ставке, следовательно сумма в строчке 010, как правило, совпадает с оборотом счёта 68.02 и счёта 90.03.

3. Налоговые вычеты

Теперь начнём с вами сверять налоговые вычеты. Сумма НДС, которая была предъявлена в примере, вы можете увидеть на счёте 68.02 в корреспонденции с 19 счетов. А в декларации вы увидите её в строчке 120.

Что касается суммы НДС с зачтённых авансов от покупателей, то её вы увидите в колонке “Дебет” в корреспонденции со счётом 76.АВ и в строчке 170 раздела 3 декларации по НДС.

4. Дебет со счётом 76.АВ

Теперь обратите внимание на “Дебет” в корреспонденции со счётом 76.АВ. Там вы увидите сумму налога с зачётнных авансов от покупателей. Эту же сумму вы увидите строчке 170 раздела 3 декларации по НДС.

Экспресс-проверка состояния налогового учета по НДС в «1С:Бухгалтерии 8»

Для выполнения перечисленных проверок необходимо в форме Экспресс-проверка ведения учета сделать необходимые настройки:

В рамках настоящей главы нас интересуют разделы, в которых предусмотрены проверки ведения книги покупок и книги продаж, поэтому эти разделы нужно отметить флажками.

Проверки ведения книги продаж

На рис. 1 показаны проверки раздела Ведение книги продаж по налогу на добавленную стоимость.

Рис. 1. Список проверок раздела Ведение книги продаж по налогу на добавленную стоимость

Рассмотрим, какие задачи решает каждая проверка.

Соблюдение нумерации счетов-фактур

Порядковый номер счету-фактуре присваивается в хронологическом порядке. Проверка контролирует данный порядок нумерации счетов-фактур и сообщает о фактах нарушения в хронологии или пропусках в нумерации счетов-фактур.

Полнота выписки счетов-фактур по документам реализации

Методика учета расчетов по НДС, реализованная в программе, предусматривает, что для организаций, являющихся плательщиками НДС, каждый проведенный документ реализации должен сопровождаться проведенным документом Счет-фактура выданный. Данная проверка контролирует отклонение от методики.

Своевременность выписки счетов-фактур по документам реализации

Согласно пункту 3 статьи 168 НК РФ счета-фактуры по операциям реализации товаров (работ, услуг) выставляются не позднее 5-ти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Проверка контролирует выполнение этого требования.

Соответствие в БУ выручки от продаж начисленному НДС

Данная проверка обеспечивает контроль за правильностью отражения суммы НДС на бухгалтерском счете 90.03 «Налог на добавленную стоимость» по операциям реализации товаров, работ и услуг. То есть осуществляется сопоставление суммы НДС, рассчитанной с выручки, отраженной на счете 90.01.1 «Выручка по деятельности с основной системой налогообложения» сумме НДС, отраженной на счете 90.03 «Налог на добавленную стоимость».

Ошибки могут сигнализировать о том, что сумма НДС, отраженная на счете 90.03 «Налог на добавленную стоимость» не соответствует сумме НДС, исчисленной с выручки. Такое несоответствие типично для операций, в которых осуществлялись ручные корректировки бухгалтерских проводок и сумм в них.

Соответствие в БУ суммы прочих облагаемых НДС доходов сумме начисленного НДС

Данная проверка обеспечивает контроль за правильностью отражения суммы НДС на бухгалтерском счете 90.02 «Прочие расходы» по операциям, отражающим получение прочих доходов. То есть осуществляется сопоставление суммы НДС, рассчитанной с суммы прочих доходов, отраженной на счете 91.01 «Прочие доходы» сумме НДС, отраженной на счете 91.02 «Прочие расходы».

Ошибки могут сигнализировать о том, что сумма НДС, отраженная на счете 91.02 «Прочие расходы» не соответствует сумме НДС, исчисленной с суммы прочих доходов. Такое несоответствие типично для операций, введенных вручную, либо для операций, в которых осуществлялись ручные корректировки бухгалтерских проводок и сумм по них.

Соответствие сумм выручки от продаж, прочих облагаемых НДС доходов в БУ и сумм возвратов поставщикам с суммами в подсистеме учета НДС

Данная проверка контролирует начисленный НДС. Суммы начисленного НДС с выручки, с прочих доходов, с возвратов поставщикам должны быть отражены в регистре НДС продажи.

При проверке осуществляется сопоставление суммы НДС, рассчитанной с выручки, отраженной на бухгалтерском счете 90.01.1 «Выручка по деятельности с основной системой налогообложения», с прочих доходов, отраженных на счете 91.01 «Прочие доходы» и возвратов поставщикам, сумме НДС, отраженной в подсистеме учета НДС в регистре НДС продажи.

Если суммы различаются, то выдается ошибка. Ошибка может быть связана с неправильным указанием ставки НДС или возникнуть в связи с наличием ручных проводок или отражением операций, введенных вручную, по которым не были осуществлены записи в регистре учета НДС продажи.

Наличие документа Формирование записей книги продаж

Документ Формирование записей книги продаж применяется для автоматического восстановления НДС с зачтенных авансов, выданных поставщикам, ранее по которым НДС был принят к вычету. Данная проверка контролирует наличие проведенных документов этого вида в налоговом периоде, в котором присутствуют операции по зачету авансов, выданных поставщикам.

Проверка формирования авансовых счетов-фактур при наличии авансов полученных

Налогоплательщики обязаны выписывать и регистрировать в книге продаж счета-фактуры не только по операциям реализации, но и в случае получения полной или частичной предоплаты под предстоящую реализацию. При проверке выясняется, на все ли авансовые поступления выписаны счета-фактуры.

Соответствие сумм НДС, начисленных с авансов, в БУ и в подсистеме учета НДС

Данная проверка имеет отношение к проверке учета исчисленного НДС в подсистеме НДС. Суммы исчисленного НДС с авансов, полученных от покупателей, должны быть отражены в регистре НДС продажи.

При проверке осуществляется сопоставление суммы НДС, исчисленной с авансов и отраженной записью по дебету счета 76.АВ «НДС по авансам и предоплатам» и кредиту счета 68.02 «Налог на добавленную стоимость», сумме НДС, отраженной в подсистеме учета НДС в регистре НДС продажи.

Если суммы различаются, то выдается ошибка. Ошибка может быть связана с наличием ручных проводок или отражением операций, введенных вручную, по которым не были осуществлены записи в регистре учета НДС продажи.

Полнота отражения в книге продаж сумм НДС, подлежащих перечислению налоговым агентом (аренда или иностранцы)

В случаях, перечисленных в ст. 161 НК РФ, налогоплательщик признается налоговым агентом по НДС. Необходимость исполнения обязанностей налогового агента по конкретному договору в «1С:Бухгалтерии 8» ред. 3.0 фиксируется в свойствах договора (в справочнике Договоры контрагентов).

На исчисленную сумму налога налогоплательщик самостоятельно в базе данных выписывает счет-фактуру, который регистрируется в книге продаж. Начисленная к уплате сумма налога отражается записью по дебету счета 76.НА «Расчеты по НДС при исполнении обязанностей налогового агента» и кредиту счета 68.32 «НДС при исполнении обязанностей налогового агента».

Предметом проверки является контроль совпадения сумм НДС, исчисленных по бухгалтерскому учету (оборот по кредиту счета 68.32) с суммами НДС, отраженными в книге продаж по операциям, предусматривающим исполнение обязанностей налогового агента.

Полнота отражения в книге продаж сумм НДС по СМР, выполненным хозспособом

Согласно п. 2 ст. 159 НК РФ налогоплательщик обязан исчислять НДС с суммы всех фактических затрат на выполнение строительно-монтажных работ для собственных нужд в последний день каждого налогового периода (ежеквартально), если такие работы осуществлялись (п. 10 ст. 167 НК РФ).

Для выполнения этой нормы в базу данных вводится документ Начисление НДС по СМР хозспособом, в котором исчисляется НДС, и на основании которого выписывается счет-фактура. При проведении документ на сумму налога формирует проводку по дебету счета 19.08 «НДС при строительстве основных средств» и кредиту счета 68.02 «Налог на добавленную стоимость».

Предметом проверки является контроль отражения в книге продаж сумм НДС по СМР, выполненным хозяйственным способом.

Для выполнения проверок по ведению книги продаж необходимо нажать на кнопку Выполнить проверку. Результаты приводятся в виде отчета, в котором сообщается о количестве выполненных проверок и обнаруженных ошибках. Остановимся более подробно на отдельных проверках.

Пример отчета о результатах проверки за IV квартал представлен на рис. 2. Проанализируем некоторые из возможных ошибок проверки, для этого необходимо раскрыть детальный отчет.

Рис. 2. Отчет о проверках по ведению книги продаж

Детальный отчет по ошибке включает четыре раздела:

Для получения информации об ошибке необходимо щелкнуть на плюсик слева от названия проверки.

Рассмотрим более подробно ошибки, выявленные обработкой Экспресс-проверка ведения учета в примере.

Полнота выписки счетов-фактур по документам реализации

При проверке была выявлена ошибка. Согласно методике проверки, если программа не обнаруживает документ Счет-фактура выданный к каждому проведенному документу реализации, в котором отражена сумма предъявляемого НДС, то выдается сообщение об ошибке.

Проанализируем, является ли отсутствие счета-фактуры в данном случае ошибкой. Для этого двойным кликом мыши по названию документа откроем его форму. По документу Реализация (акт, накладная) действительно не сформирован счет-фактура. Но с 1 октября 2014 года у налогоплательщика отсутствует обязанность составлять счета-фактуры, если его контрагентом является неплательщик НДС или налогоплательщик, освобожденный от исполнения обязанностей в соответствии со ст. 145 НК РФ, с которым достигнуто письменное согласие о несоставлении счетов-фактур (пп. 1 п. 3 ст. 169 НК РФ).

Поскольку с ООО «Твемос» такая договоренность существует, то данное предупреждение не является ошибкой, и формировать документ Счет-фактура выданный по данной операции не нужно.

Своевременность выписки счетов-фактур по документам реализации

Рис. 3. Выявление причины сообщения об ошибке по операции реализации

Проверка формирования счетов-фактур при наличии авансов полученных

При проверке была получена информацию об ошибке. Проанализируем, действительно ли в нашей базе данных присутствует ошибка, т. е. необходимо выяснить, на какие авансовые поступления не выписаны счета-фактуры.

В соответствии с пунктом 3 статьи 169, пунктом 3 статьи 168 НК РФ налогоплательщики обязаны составлять счет-фактуру в течение 5-ти календарных дней, в том числе и по авансам полученным.

По разъяснениям Минфина России (письмо Минфина России от 06.03.2009 № 03-07-15/39), если отгрузка товаров произошла в течение 5-ти календарных дней со дня поступления соответствующей суммы аванса, то выставлять счета-фактуры покупателю не следует. При этом согласно позиции ФНС России (письмо ФНС России от 10.03.2011 № КЕ-4-3/3790) вне зависимости от того, что в течение пяти календарных дней после получения предоплаты под предстоящую поставку товаров (работ, услуг), приходящихся на один налоговый период либо на разные налоговые периоды, производится отгрузка этих товаров (работ, услуг), счета-фактуры оформляются в двух экземплярах как на сумму полученной предоплаты, так и при отгрузке товаров (работ, услуг) в счет указанной предоплаты, с последующей их регистрацией в книге продаж и книге покупок.

Также в соответствии с ранее приведенным письмом Минфина России, налогоплательщик, осуществляющий долгосрочные поставки товаров (оказание услуг) в адрес одного и того же покупателя (электроэнергия, нефть, услуги связи и т. п.), имеет право определять налоговую базу как остаток не закрытых отгрузкой авансов на конец месяца. И счет-фактура в данном случае также выписывается на конец месяца в размере остатка, не закрытых отгрузкой авансов.

Таким образом, для исправления ошибки следует сформировать документ Счет-фактура выданный на сумму поступившего авансового платежа в соответствии с порядком, выбранным пользователем в программе.

Проверки ведения книги покупок

На рис. 4 показаны проверки раздела Ведение книги покупок по налогу на добавленную стоимость, которые можно выполнить с помощью обработки Экспресс-проверка ведения учета. Рассмотрим, какие задачи они решают.

Рис. 4. Список проверок раздела Ведение книги покупок по налогу на добавленную стоимость

Полнота получения счетов-фактур по документам поступления

Методика учета входящего НДС в «1С:Бухгалтерии 8» ред. 3.0 предусматривает, что каждый документ поступления должен сопровождаться счетом-фактурой поставщика.

Данная проверка контролирует отклонение от методики.

Наличие документа «Распределение НДС»

Если налогоплательщик осуществляет операции реализации, как облагаемые, так и не облагаемые НДС, или облагаемые НДС по разным ставкам, то в соответствии с пунктом 4 статьи 170 НК РФ необходимо вести раздельный учет входящего НДС, который невозможно отнести к определенному виду деятельности (например, НДС по общехозяйственным расходам). Суммы такого входящего НДС нужно отнести на определенные виды деятельности и сформировать соответствующие записи на счетах учета.

Для выполнения норм, предусмотренных пунктом 4 статьи 170 НК РФ, необходимо в учетной политике установить параметры для поддержки раздельного учета.

Проверка состоит в том, что если в налоговом периоде налогоплательщик (указавший в параметрах учетной политики поддержку раздельного учета) осуществлял операции реализации, то проверяется наличие проведенных документов Распределение НДС.

Корректность распределения НДС

При ведении налогоплательщиком раздельного учета происходит распределение сумм входящего НДС. Налог по товарам, работам, услугам, который невозможно отнести к конкретному виду деятельности, распределяется по видам деятельности согласно пропорции, определяемой в соответствии с пунктом 4 статьи 170 НК РФ.

Наличие документа «Формирование записей книги покупок

Записи для книги покупок в «1С:Бухгалтерии 8» ред. 3.0 могут вводиться с помощью документа Формирование записей книги покупок. Проверка контролирует наличие проведенных документов данного вида в соответствующем налоговом периоде.

Отсутствие отрицательных остатков сумм НДС, предъявленных поставщиками

Данная проверка имеет отношение к проверке учета входящего НДС в подсистеме НДС. Суммы НДС, предъявленные поставщиками, фиксируются в регистре НДС предъявленный со знаком «+» (вид движения Приход). В процессе отражения определенных событий в регистре фиксируются прочие движения со знаком «+» и «-».

Проверка заключается в анализе остатков по регистру НДС предъявленный, они не могут быть отрицательными, т. к. это будет означать, что сумма НДС, принятая к вычету из бюджета, больше суммы НДС, предъявленной поставщиком. При наличии отрицательных остатков сообщается об ошибке.

Соответствие остатка НДС по приобретенным ценностям по счету 19 БУ и в подсистеме учета НДС

Данная проверка имеет отношение к проверке остатка входящего НДС, предъявляемого поставщиками. В бухгалтерском учете при приобретении ТМЦ (работ и услуг) НДС отражается на счете 19 «НДС по приобретенным ценностям», а в подсистеме НДС он отражается в регистре НДС предъявленный (вид движения Приход).

В процессе принятия НДС к вычету одновременно делаются записи в бухучете по кредиту счета 19 «НДС по приобретенным ценностям» и в подсистеме НДС в регистре НДС предъявленный (вид движения Расход).

Проверка заключается в сопоставлении остатка налога по счету 19 «НДС по приобретенным ценностям» и по регистру НДС предъявленный. Если остатки отличаются, то будет выдана ошибка, которую необходимо устранить, иначе будет расхождение в учете НДС в бухгалтерском учете и в налоговом регистре Книга покупок.

Наличие вычета НДС с авансов при зачете авансов полученных

При отгрузке товаров (работ, услуг) в части ранее полученных авансов налогоплательщик имеет право принять к зачету НДС, ранее исчисленный с авансов в соответствии с пунктом 8 статьи 171, пунктом 6 статьи 172 НК РФ. При проверке выясняется, для всех ли зачтенных авансов от покупателей имеются бухгалтерские записи по дебету счета 68.02 «Налог на добавленную стоимость» в корреспонденции со счетом 76.АВ «НДС по авансам и предоплатам» по ранее исчисленным суммам налога с этих авансов.

Соответствие сумм НДС, взятых к вычету при зачете авансов, в БУ и в подсистеме учета НДС

Данная проверка имеет отношение к проверке суммы НДС, принимаемой к вычету, при зачете авансов покупателей. Сумма НДС к вычету отражается в бухгалтерском учете по дебету счета 68.02 «Налог на добавленную стоимость» и кредиту счета 76.АВ «НДС по авансам и предоплатам», а в подсистеме НДС регистрируется в регистре НДС покупки.

В процессе проверки устанавливается соответствие сумм НДС, принятых к вычету в бухгалтерском учете, суммам НДС, отраженным в регистре НДС покупки в части зачтенных авансов.

Если равенство не выполняется, то тогда выдается ошибка, сигнализирующая о расхождении сумм НДС, учтенных в бухгалтерском учете и в налоговом регистре Книга покупок.

Для выполнения проверок по ведению книги покупок необходимо нажать на кнопку Выполнить проверку.

Результаты приводятся в виде отчета, в котором сообщается о количестве выполненных проверок и обнаруженных ошибках. Остановимся более подробно на отдельных проверках.

Пример отчета о результатах проверки за IV квартал представлен на рисунке (рис. 5). Проанализируем некоторые из возможных ошибок.

Рис. 5. Отчет о проверках по ведению книги покупок

Для получения подробной информации об ошибке необходимо щелчком на плюсик слева от названия проверки раскрыть детальный отчет.

Рассмотрим более подробно ошибки, выявленные Экспресс-проверкой ведения учета, в нашем примере.

Полнота получения счетов-фактур по документам поступления

В данной проверке была выявлена ошибка. Согласно методике проверки, если программа не обнаруживает регистрацию входящего счета-фактуры к каждому проведенному документу поступления, то сообщается об ошибке.

В детальном отчете об ошибках указан документ поступления, для которого отсутствуют сведения о счете-фактуре полученном. Чтобы убедиться, действительно ли по указанному документу поступления требуется зарегистрировать счет-фактуру поставщика, двойным щелчком откроем форму документа.

В документе Поступление (акт, накладная), которым отражено поступление товаров, не указана информация о предъявленном поставщиком счете-фактуре. Для исправления ошибки необходимо указать такую информацию.

Наличие документа «Распределение НДС»

В данной проверке была выявлена ошибка (рис. 6).

Рис. 6. Отчет о проверке на наличие документа «Распределение НДС»

В случае если налогоплательщик осуществляет операции реализации, как облагаемые, так и не облагаемые НДС, или операции облагаемые НДС по обычным ставкам и ставке 0%, в параметрах учетной политики должен быть установлен соответствующий флажок.

Необходимо заметить, что ошибка об отсутствии данного документа будет появляться и в случае, если у организации в текущем налоговом периоде есть только операции реализации, облагаемые стандартными ставками 18% и 10%, и иных операций реализации не было. В таком случае, распределение входящего НДС не требуется. В связи с этим сообщение об ошибке можно проигнорировать, но, все же, лучше создать и провести документ Распределение НДС, т. к. распределения входящего НДС в нем все равно не будет осуществляться.

Корректность распределения НДС

В данной проверке была выявлена ошибка. Ошибка сигнализирует о том, что на конец налогового периода по регистру Раздельный учет НДС со способом учета НДС Распределяется остались нераспределенные суммы в размере 42 844,26 руб.

В момент поступления ТМЦ (работ, услуг) суммы входящего НДС, отраженные по субконто Способ учета НДС как Распределяется, отражаются по приходу в регистре Раздельный учет НДС.

В момент распределения входящего НДС в этом регистре должен быть отражен расход, и предъявленные суммы НДС должны быть распределены по конкретным видам деятельности.

В регистре Раздельный учет НДС на конец налогового периода имеется остаток 42 844,26 руб., именно этот остаток и показан в детальном отчете об ошибках. Также из этого отчета видно, что расход по регистру меньше прихода. То есть не был распределен входящий НДС со способом учета НДС Распределяется.

После корректировки и проведения документа Распределение НДС конечный остаток по регистру Раздельный учет НДС будет отсутствовать, т. е. ошибка исправлена.

Наличие вычета НДС с авансов при зачете авансов полученных

В данной проверке была выявлена ошибка. Проанализируем, действительно ли в текущей информационной базе данных присутствует ошибка, т. е. необходимо выяснить, по каким суммам зачтенных авансов не произошло вычета НДС.

При получении аванса налогоплательщик обязан исчислить НДС (п. 1 ст. 167 НК РФ) и выписать счет-фактуру (п. 3 ст. 169 НК РФ). По данной операции в бухгалтерском учете производятся следующие записи:

Как правило, по данной операции в бухгалтерском учете производятся следующие записи:

Ошибка при проведении указанной проверки сигнализирует о том, что произошел зачет ранее полученных авансов (Дт 62.02 Кт 62.01), но в момент отгрузки товаров (работ, услуг) ранее исчисленный НДС не был принят к вычету, т. е. не введена бухгалтерская запись Дт 68.02 Кт 76.АВ.

Чтобы выяснить причину ошибок, сформируем оборотно-сальдовую ведомость по счету 62.02 «Расчеты по авансам полученным», где найдем указанные в отчете об ошибках суммы.

Из оборотно-сальдовой ведомости видно, что по суммам и контрагентам, указанным в отчете об ошибках, отражен зачет аванса (оборот по дебету счета 62.02).

Далее, необходимо сформировать оборотно-сальдовую ведомость по счету 76.АВ «НДС по авансам и предоплатам» и определить суммы НДС, которые не были приняты к вычету.

При сопоставлении двух оборотно-сальдовых ведомостей (по счету 62.02 и 76.АВ) получена информация, что: зачет аванса по контрагенту НПО «Монолит» на сумму 22 892 руб. произведен. Ранее по полученному авансу был исчислен НДС к уплате (Дт 76.АВ) на сумму 6 025,42руб. Но к зачету НДС не был предъявлен, и поэтому по дебету счета 76.АВ осталось такое же сальдо 6 025,42 руб. Таким образом, проверка правильно выявила ошибку и ее необходимо исправить.

С этой целью необходимо перезаполнить табличную часть на закладке Полученные авансы в документе Формирование записей книги покупок, чтобы сумма налога на добавленную стоимость, приходящаяся на зачтенный аванс, была включена в книгу покупок и сформирована бухгалтерская запись Дт 68.02 Кт 76.АВ на сумму 3 492 руб. (22 892 / 118 x 18 = 3 492 руб.).