Как пользоваться приложением «Мой налог». Инструкция для самозанятых

Чтобы стать самозанятым, достаточно иметь смартфон. Не придется идти в налоговую инспекцию, писать заявление и что-то платить. Для самозанятых работает мобильное приложение «Мой налог». Оно нужно тем, кто хочет и может использовать новый спецрежим «Налог на профессиональный доход».

Если вы еще не знаете, что это такое, почитайте наши статьи:

Закон о налоге на профессиональный доход вступил в силу 1 января 2019 года. Чтобы платить налог по льготным ставкам и работать без кассы, положено зарегистрироваться — для этого и нужны приложение «Мой налог» и личный кабинет самозанятого. Вот самая подробная инструкция, как всем этим пользоваться.

Регистрация через приложение «Мой налог»

Применять новый спецрежим «Налог на профессиональный доход» смогут только те, кто подаст заявление через приложение или веб-кабинет и получит подтверждение от налоговой. Никаких бумаг заполнять и относить в налоговую не нужно, все только через интернет.

Вот как зарегистрироваться через приложение «Мой налог».

Скачайте мобильное приложение. Оно доступно в Эпсторе и Гугл-плее. Не попадитесь мошенникам: в интернете уже есть приложения-подделки. Вот правильные ссылки от ФНС:

Выберите способ регистрации. Их два — по паспорту и через личный кабинет налогоплательщика. Для регистрации по паспорту нужен разворот вашего паспорта с фотографией и работающая камера на телефоне. Для регистрации через личный кабинет — ИНН и пароль, который дают в налоговой и который вы вводите для проверки имущественных налогов.

Укажите номер телефона. В ответ придет код подтверждения. То есть телефон должен быть реальный и к нему нужен доступ. Без кода номер не подтвердят и регистрации не будет.

Выберите регион. Налог на профессиональный доход действует только в четырех регионах: Москве, Московской и Калужской областях, Татарстане. Здесь учитывается не место жительства, а место ведения деятельности. Можно жить в Орле, а работать в Москве. Вы сами решаете, какой регион выбрать, но он должен быть только один.

Если пароля от личного кабинета у вас нет, а в налоговую за ним идти не хочется, можно зарегистрироваться по паспорту. Понадобится разворот с фотографией.

Вводить данные не придется, приложение будет само сканировать документы и заполнять заявление

Подтвердите регистрацию. Если вы согласны, то сейчас станете самозанятым. По крайней мере, получите доступ к функциям приложения: сможете отправлять чеки и следить за начислениями налога.

Еще нужно ввести пин для доступа. Дальше настраивайте вход по отпечатку пальца или фейс-айди — в зависимости от телефона. Но на работу приложения это уже не влияет.

Еще в приложении можно зарегистрироваться по учетной записи на госуслугах.

Иногда после регистрации появляется сообщение, что у вас тестовый доступ. Это значит, что налоговая проверяет данные. У нее на это есть шесть дней. Но чеки можно формировать и отправлять покупателям уже сейчас. Следите за статусом: если что-то пойдет не так, в регистрации могут и отказать.

Регистрация через веб-кабинет для самозанятых

На сайте nalog.ru есть личный кабинет налогоплательщика, о котором все и так знают. Но — внимание! — это не тот личный кабинет, через который регистрируются самозанятые. У них свой сервис и отдельный личный кабинет.

Вот правильная ссылка для доступа и регистрации: https://lknpd.nalog.ru/

Через веб-кабинет можно зарегистрироваться только по ИНН и паролю. По паспорту нельзя. Зато этот вариант подходит тем, у кого нет смартфона или кто не хочет скачивать приложение. Личный кабинет для спецрежима «Налог на профессиональный доход» доступен со стационарного компьютера, даже если у вас кнопочный телефон. Приложение «Мой налог» тут не пригодится.

При регистрации через сайт тоже нужно подтвердить номер телефона и выбрать регион.

Можно зарегистрироваться через приложение, а чеки отправлять через сайт — и наоборот. Когда вы стали самозанятым, то можно пользоваться любым сервисом. Информация о доходах тоже доступна везде.

В веб-кабинете доступна и регистрация по паролю от госуслуг. Если есть подтвержденная учетная запись, можно использовать ее для входа в личный кабинет. Но здесь нужно быть очень внимательным: при первой же авторизации таким способом произойдет автоматическая постановка на учет в качестве самозанятого.

Как сформировать и отправить чек

На каждое поступление от клиентов нужно сформировать чек. Как вы получили деньги, не имеет значения. На счет в банке, наличными или на карту — это ваше дело. Чек вы формируете сами.

Делать это нужно через приложение или на сайте.

Онлайн-ККТ: как читать чеки при частичных оплатах

Форматы и сроки их действия

Приказа ФНС от 21.03.2017 № ММВ-7-20/229@ ввел в действие одновременно три версии формата фискальных документов:

Формат 1.0 уже признан недостаточно подробным, по нему невозможно сделать определенных выводов о действительных хозяйственных операциях. Так что тем же приказом установлен срок окончания действия формата фискального накопителя 1.0 – 1 января 2019 года.

Ограничений по времени формата 1.05 пока не предполагается. Поэтому, перейдя на этот формат, можно спокойно работать еще, как минимум, лет пять.

Частичные оплаты

Подавляющее большинство розничных предприятий используют ФФД 1.0 и не испытывают никаких проблем. Действительно, типичная розничная продажа в магазинах, к которой мы все привыкли, подразумевает, что сумма оплат равняется стоимости товаров, а отгрузка происходит в момент оплаты.

Проблемы начинаются, когда нужно оформить чеком частичную оплату товара. И это достаточно широкий список случаев:

Примеры

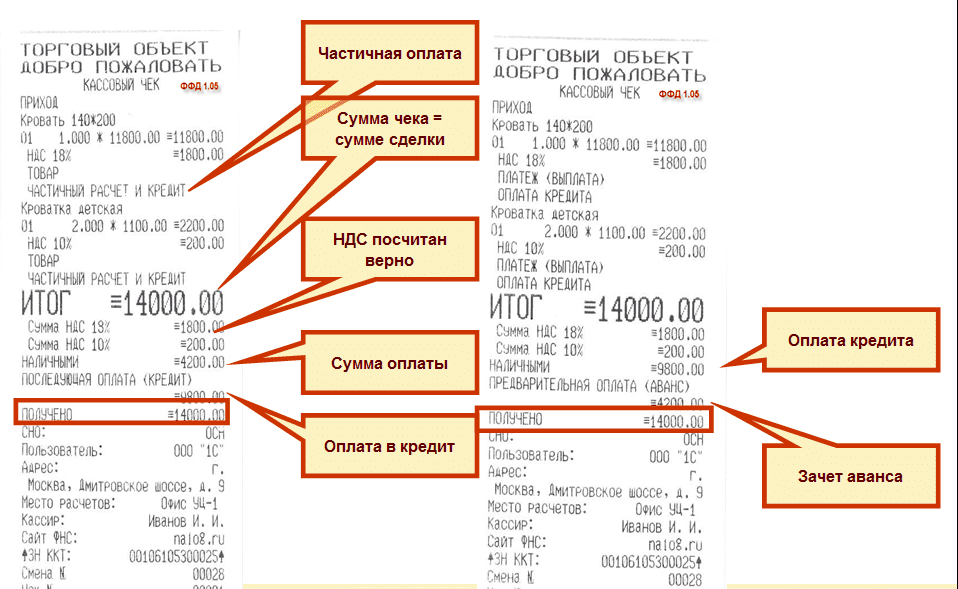

Как продажа отражена в чеке с ФФД 1.0

То, что это частичная оплата, отмечается прямо в наименовании товара. Сумма чека равна сумме сделки, НДС посчитан верно. Сумма оплаты внесена наличными (4200 руб.). А вот сумма будущей оплаты в кредит отнесена к электронным средствам расчета, так как этот формат других форм оплаты не знает.

Со вторым чеком все происходит симметрично. Оплата кредита, принятая наличными, тоже отражена правильно, зачет аванса тоже отнесен на электронные средства платежа.

Более 80% пользователей ККТ сегодня используют ФФД 1.0. Что делать, если вас не устраивают описанные несуразности? Да собственно, ничего. Налоговики характеризуют его просто – «все свалено в кучу». Чтобы с «кучей» разобраться, придумали расширение формата.

ФФД 1.05

Помимо множества других реквизитов, форматом 1.05 введен реквизит «признак способа расчета». Устанавливается семь признаков способа расчета, с помощью которых описываются наиболее популярные схемы частичных оплат: предоплата 100%, предоплата, аванс, полный расчет, частичный расчет и кредит, передача в кредит, оплата кредита.

В подвале чека в формате 1.05 по сравнению с ФФД 1.0 появились новые реквизиты, которые явно указывают на учет оборотов частичных оплат:

А в конце смены добавляются еще оборотные за смену счетчики в соответствующих разрезах.

Чек с ФФД 1.05

Как видим, очень красиво в каждой строчке выделено, что это такое. Частичный расчет и кредит. Сумма чека определяется по сумме товарных строк, равна сумме сделки. Сумма оплаты внесена НАЛИЧНЫМИ, а вот в отношении оплаты в кредит уже совершенно по-человечески написано, что это ПОСЛЕДУЮЩАЯ ОПЛАТА (КРЕДИТ).

Второй чек. НАЛИЧНЫМИ мы принимаем последующую оплату, а зачтенный аванс тоже совершенно честно указывается как ПРЕДВАРИТЕЛЬНАЯ ОПЛАТА (АВАНС).

На что тут надо обратить внимание – так это на сумму ПОЛУЧЕНО в первом чеке. Здесь указывается полная сумма, хотя получили мы ее лишь частично. (Выручка «получено» суммирует денежный поток и обязательства). На эту тему работаем с производителем ККТ, в ближайшее время ситуация изменится.

Но, несмотря на недочеты, мы понимаем, что при использовании версии 1.05 в ФНС отправляется более подробная информация, которая позволяет правильно оценивать хозяйственные операции. Поэтому для предприятий, которые используют схемы с частичными оплатами, необходимо переходить на формат 1.05.

Как перейти от 1.0 на 1.05?

Действующий приказ ФНС устанавливает правила перехода с версии на версию. Перейти можно только в момент замены фискального накопителя.

Однако формат ФФД 1.0 настолько неудобен и недостаточен, что готовится поправка, которая отменяет данное требование. А пока суд да дело, некоторые производители предлагают на рынке переходную версию драйверов ФФД 1.0+, в котором поддерживаются некоторые необязательные для 1.0 теги. В частности признак способа расчета, о котором мы сегодня говорим. А также Суммовые показатели чека и Оборотные показатели смены.

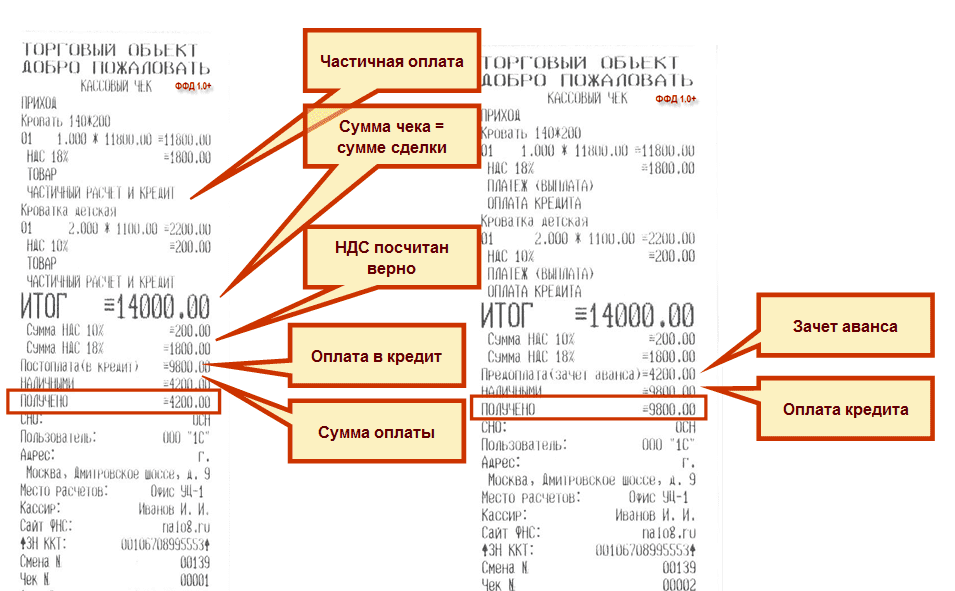

Чек с ФФД 1.0+

Все расчеты частичной оплаты выводятся абсолютно четко, постоплата в кредит отражена.

Второй чек – выделен зачет аванса, обозначена оплата кредита наличными, и даже правильно определена сумма полученных средств. И для перехода на 1.0+ нужно только обновить программное обеспечение на кассе.

Как закрыть смену?

Как известно, формы первичных учетных документов по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовой техники (от КМ-1 до КМ-9) теперь отменены. В их числе книга и справка кассира-операциониста, а также журнал показателей ККТ. Их можно вести для собственных нужд (для определения материальной ответственности), но при проверках они не нужны.

Учимся читать новый Z-отчет (Отчет по смене)

Все разделы выводятся отдельно – по приходу, расходу, возврату, возврату расхода. То есть вы свободно можете уводить свои операции в минус, они будут отражаться положительными величинами, но в расходных секциях.

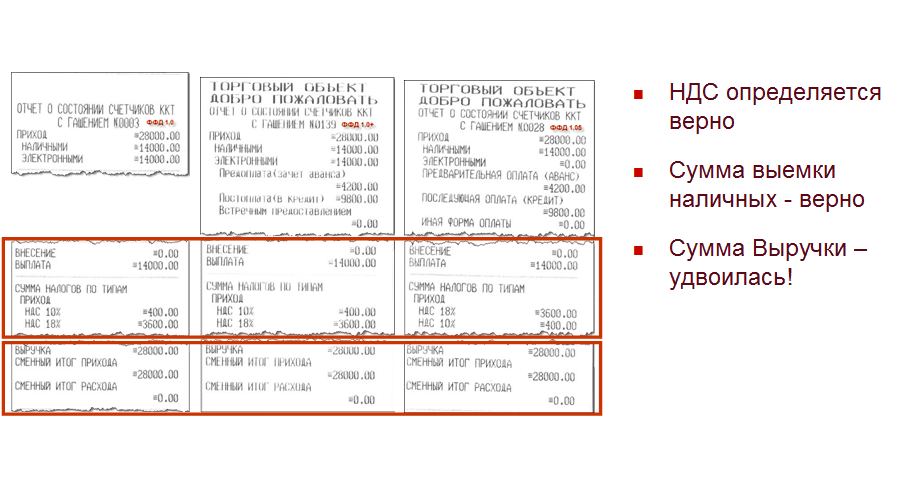

В нашу смену, как мы помним, было пробито всего два чека. На 4200 и 9800 рублей. Мы сделали выемку из кассы на полную сумму 14 000. И закрыли смену.

Вот так отчет выглядит для всех трех форматов.

Сконцентрируемся на важных для нас реквизитах.

Выемка наличных отражена правильно – 14 000. НДС определен верно. А вот сумма выручки удвоилась – 28000.

Обращаю ваше внимание, что выручка – это производный параметр, он не передается в теге, поэтому на него можно не очень сильно обращать внимание (пока ситуация не исправится). Обращать внимание нужно на то, что у нас указано в оплатах, в оборотных тегах.

ФФД 1.0 понимает два варианта оплат наличные и электронные, суммирует их в выручку. Но сумму действительных электронных платежей можно проконтролировать только по отчету эквайринга.

ФФД 1.05 верно определяет как наличные, так электронные обороты за смену. Выделяет предварительную оплату и последующую оплату.

ФФД 1.0+ может определить авансы и постоплаты, но тем не менее считает их электронными средствами платежа. Действительная сумма электронных платежей определяется вычитанием сумм авансов и постоплат из электронных средств платежа.

Что нас ждет в ближайшем будущем

ФНС разрабатывает методические указания по использованию форматов, которые станут обязательными после принятия поправок в закон 54-ФЗ. Пока что поправки еще не внесены в Госдуму.

Проект методических рекомендаций («Часть 3. Продажа собственных товаров в оптовой торговле») опубликован на форуме сайта ФНС.

Очень неожиданно для всех привычных к розничным чекам участников рынка при получении аванса и оплате кредита ФНС трактует товарную строку не как товар, а как платеж за данную товарную позицию. Соответственно, сумма по товарной строке – это не цена товара с учетом скидок и наценок, а сумма платежа, которую пользователь вводит произвольно.

Мы же, со своей стороны, рекомендуем определять сумму платежа пропорционально стоимости товарной позиции с учетом скидок и наценок. Что не противоречит методическим указаниям ФНС и сближает чек и счет-фактуру.

Как только методические указания будут утверждены, они, соответственно, будут поддержаны в конфигурациях 1С.

Как отличить настоящий электронный чек от фальшивого

И не дать себя обмануть

Мошенники в интернете рассылают письма с электронными чеками.

Они выглядят как настоящие, но содержат ссылки на сайты, основная задача которых — обокрасть пользователя: получить данные банковской карты или заставить перевести деньги на счет мошенника.

В статье расскажу, как отличить настоящий электронный чек от фальшивого на примере двух, которые пришли мне и моей супруге в один день. Мой чек был настоящим — за покупку в интернет-магазине, а жена получила фальшивый — со спам-ящика.

Что за электронные чеки

По закону за приобретение товаров и услуг покупателю должны выдавать документ, который подтверждает оплату, — кассовый чек. Он может быть бумажным или электронным, если покупка и оплата произошли в интернете. Электронный чек доставляется покупателю на электронную почту либо в смс. Покупатель может проверить подлинность чека на сайте налоговой или в специальном мобильном приложении.

Чтобы упростить передачу отчетности в налоговую службу, между продавцом и налоговой существует организация-посредник — оператор фискальных данных, ОФД. Он получает информацию о покупке с кассы магазина и передает ее в налоговую. Это удобно: продавцу не нужно самому формировать отчеты для налоговой, а налоговая в любой момент может получить доступ ко всем операциям магазина. Еще ОФД обязан надежно хранить информацию о чеках в течение 5 лет.

Кроме этого, ОФД предоставляет магазинам услуги по рассылке покупателям электронных чеков и их брендированию: можно добавить свой логотип, рекламный баннер, ссылки на акции и т. п.

Брендированный чек выглядит привлекательно. Очень вероятно, что получатель захочет узнать подробности скидочных акций и перейдет по кнопке-ссылке в чеке. Этим и пользуются мошенники.

Как обманывают с чеками

Мошенник делает чек, используя данные реальных ОФД. Такой чек на первый взгляд выглядит как настоящий: в нем есть логотип оператора фискальных данных и ссылка на действительный сайт оператора, верный адрес электронной почты получателя.

Есть информация об организации, которая выдала чек, с указанием адреса, ИНН и фискальным номером кассы. Все это есть и в настоящем чеке. Но чтобы заставить пользователя перейти по ссылке из чека, в нем выделяют крупную сумму, которую якобы готовы выплатить получателю, ее нужно только забрать. Это и должно вас насторожить.

Р якобы выплатят покупателю в качестве акционного вознаграждения, должно насторожить: сумма большая, плюс по закону чеки на расходование средств выбивают, например, если возвращают деньги за товар или выплачивают выигрыш в лотерею» loading=»lazy» data-bordered=»true»>

Я работаю в области защиты информации, и мне интересно изучать разные случаи, связанные с защитой данных в интернете. Например, однажды я купил билет на концерт на сайте концертного клуба. Его мне прислали по ссылке, в конце которой в открытом виде был порядковый номер моего заказа. Меняя номер заказа в ссылке, я получал доступ ко всем оплаченным билетам других пользователей. Совесть не позволила мне распечатывать билеты на ближайшие концерты и перепродавать их. Но если бы на моем месте был мошенник, все могло закончиться по-другому. И таких случаев много, в Т—Ж уже были аналогичные истории про фишинг, звонки от мошенников и приложения-фейки.

Мошенничество с чеками — это что-то новенькое. Я разобрался, в чем суть обмана и как не купиться на уловки мошенников.

Оплата по терминалу не прошла, а покупатель получил СМС о списании средств: что делать продавцу

При расчете карточкой в магазине нередки ситуации, когда терминал «выдает» так называемую ошибку связи, а оплаты товара не происходит. Однако при этом баланс счета клиента все равно уменьшается, о чем он получает соответствующее сообщение. Ссылаясь на данную информацию, покупатель требует отдать товар. Как в этом случае поступить продавцу?

Как происходит оплата товара при помощи карточки

Прежде всего продавцу нужно понимать, как осуществляется оплата товара при помощи карточек.

Справочно

Банк-эквайер — банк, юридическое лицо — нерезидент, иностранная организация, не являющаяся юридическим лицом по иностранному праву, заключившие с организациями торговли (сервиса) договоры по приему и обработке информации о платежах, совершенных держателями карточек при использовании карточек, осуществлению расчетов по указанным платежам в соответствии с заключенными договорами и обслуживающие держателей карточек по операциям при использовании карточек .

Банк-эмитент — банк, банк-нерезидент, осуществляющие эмиссию карточек и принявшие на себя обязательства по перечислению денежных средств со счетов клиентов согласно условиям договоров об использовании карточек и (или) обязательства по перечислению денежных средств в соответствии с условиями кредитных договоров .

Факт совершения операции подтверждает карт-чек. Карт-чеки, составленные в организациях торговли, включают в себя :

— идентификационный номер организации торговли;

— дату и время совершения операции;

— код или наименование валюты операции;

— код, подтверждающий авторизацию операции (если авторизация осуществляется);

— реквизиты карточки, предусмотренные банком-эквайером и (или) правилами платежной системы;

— подпись держателя карточки (если таковая предусмотрена правилами банка-эквайера и (или) платежной системы).

Получение клиентом уведомлений через электронные каналы связи (СМС-сообщение, push-уведомление и иные способы) о списании денег не означает, что деньги пришли в адрес организации торговли. При отсутствии данных о подтверждении авторизации операции денежные средства не могут быть переведены организации торговли как оплата за товар, а блокировка денег на счете возможна, к примеру, в результате технической ошибки. Отдавать товар клиенту, соответственно, нельзя, т.к. нет подтверждения оплаты им товара.

Разъясняем клиенту его дальнейшие действия

В ситуации, когда клиент получает уведомление о списании денежных средств с карточки, а продавец отказывается отдать ему товар, естественно, возникают претензии со стороны покупателя. Продавцу следует порекомендовать клиенту для решения проблемы обратиться в банк-эмитент, обслуживающий карточку. Для снижения негатива рекомендуем разъяснить клиенту, что именно произошло и как в дальнейшем ему надо поступить.

Каковы последствия для продавца, отдавшего товар в указанной ситуации

Продавцу следует понимать, что отдавать покупателю товар при отсутствии документа, подтверждающего оплату, на основании только лишь оповещения о списании денег со счета — нельзя. Получается, что товар отдают бесплатно и тем самым наносится ущерб организации торговли. Сумму ущерба впоследствии могут взыскать с самого продавца. В рассматриваемом случае имеются все условия для привлечения к материальной ответственности :

— ущерб причинен нанимателю при исполнении трудовых обязанностей;

— противоправность поведения (действия или бездействия) работника.

На заметку

Под противоправным поведением работника понимается неисполнение или ненадлежащее исполнение обязанностей по трудовому договору (контракту), предусмотренных в нормативных актах, в том числе тарифно-квалификационных справочниках, должностных инструкциях работников, правилах внутреннего трудового распорядка и т.п. ;

— прямая причинная связь между противоправным поведением работника и возникшим у нанимателя ущербом;

— вина работника в причинении ущерба.