ФНС опубликовала новый бланк декларации по НДС за IV квартал. Что изменилось?

ФНС изменила форму и формат декларации по НДС, а также порядок её заполнения. Обновили титульный лист, добавили строки для СЗПК и скорректировали перечень кодов операций. Декларацию по новой форме надо сдать уже за IV квартал 2020 года.

ФНС внесла изменения в декларацию по НДС приказом от 19.08.2020 № ЕД-7-3/591@. Для большинства налогоплательщиков ничего серьёзного в новой форме и порядке заполнения нет. Но применять обновлённую форму обязаны все.

Изменения в форме декларации

Изменения в порядке заполнения

Если вы подаёте уточнённые декларации, заполняйте строку «Номер корректировки», нумеруя отчёты в сквозном порядке. Для первичной декларации поставьте в строке «0», в уточнённых декларациях указывайте последовательно номера 1, 2, 3 и т.д. Если этого не сделать, декларация не пройдёт форматно-логический контроль. Обратите внимание, если первичную декларацию не приняли, заполнять номер корректировки по уточнённой декларации нельзя.

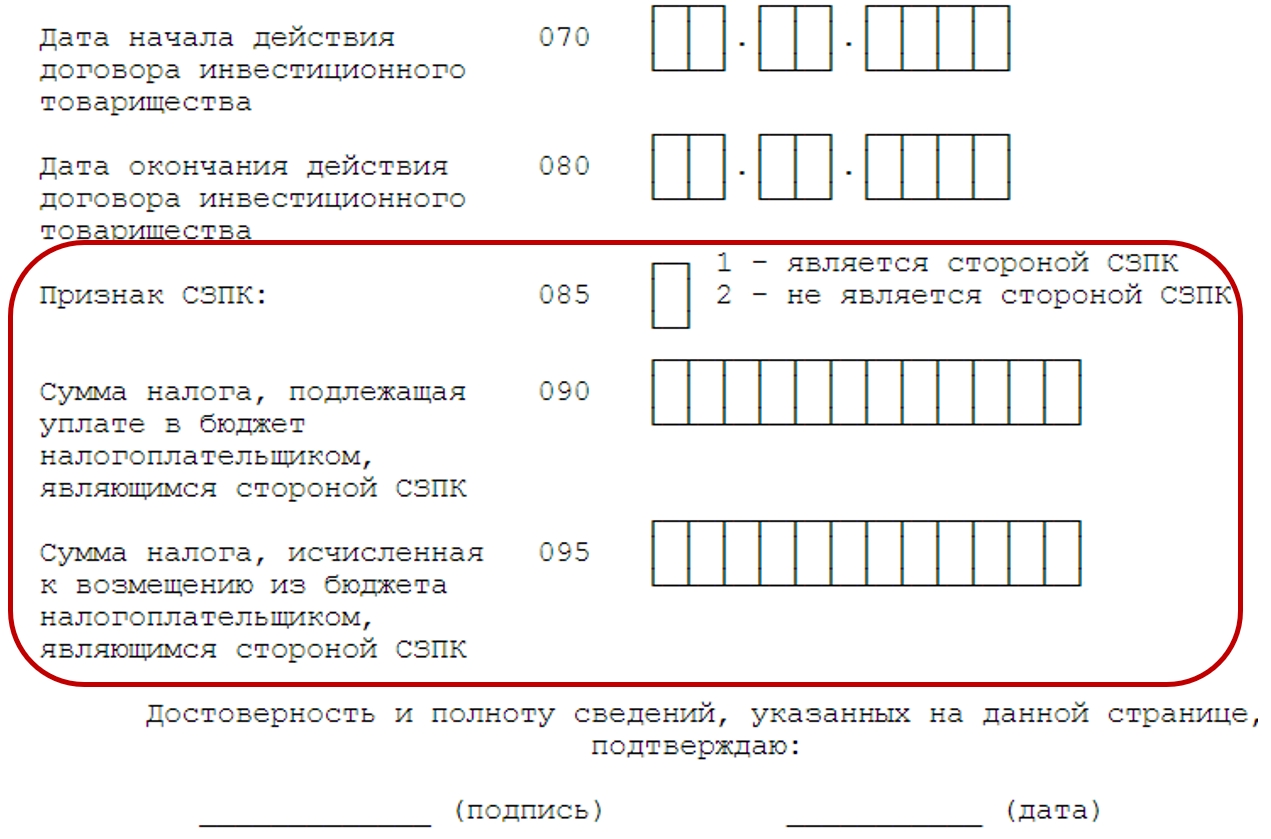

Порядок заполнения новых строк для участников СЗПК отражён в таблице:

Заполняйте по данным раздельного учёта объектов налогообложения, налоговой базы и сумм НДС. Участники соглашения обязаны вести раздельный учёт по деятельности в рамках СЗПК и прочей деятельности (п. 4.3 ст. 5 НК РФ).

Если у вас несколько СЗПК, в строках 090 и 095 отражайте суммарные показатели.

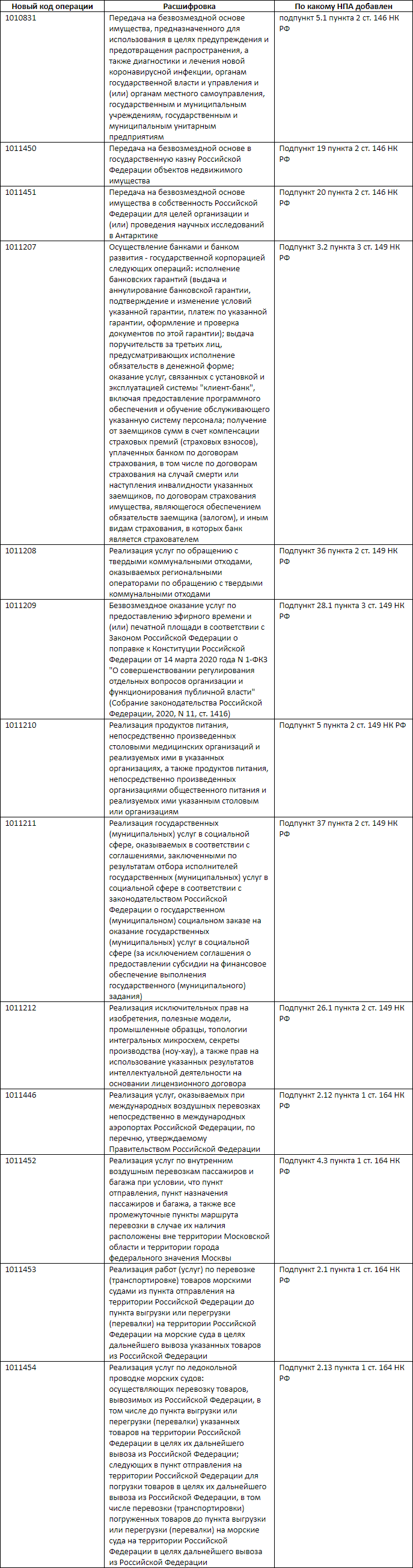

Изменения в кодах операций

Изменения в кодах операций даны в приложении 3 к приказу ФНС от 19.08.2020 № ЕД-7-3/591. Их можно разделить на две большие группы:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не является стороной сзпк в декларации ндс что это значит

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ФНС разъяснила порядок составления деклараций участниками СЗПК

В декларации по налогу на прибыль, НДС, налогу на имущество организаций, акцизам (в части акцизов на легковые автомобили и мотоциклы) внесены изменения:

— позволяющие участнику СЗПК отражать (включать) сведения в части исполнения соглашения о защите и поощрении капиталовложений.

При этом признак СЗПК отражается участником СЗПК в декларации начиная с периодов, в которых соглашение о защите и поощрении капиталовложений включено в реестр, в том числе при отсутствии исчисленных сумм налогов в части исполнения соглашения о защите и поощрении капиталовложений.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Не является стороной сзпк в декларации ндс что это значит

Приказ довольно объемный, но большая его часть посвящена техническим деталям, связанным с обязательной электронной формой сдачи декларации. В данном материале мы не будем подробно на них останавливаться, поскольку технические новшества будут учтены и разработчиками бухгалтерских программ, и операторами ЭДО. Пройдемся по смысловым изменениям.

Появились графы для внесения данных о СЗПК

Для начала напомним, что такое СЗПК.

Между инвестором (например, частной фирмой), реализующей инвестиционный проект (ОРП), с одной стороны, и одним или несколькими государственными образованиями, с другой стороны, может быть заключено СЗПК, в соответствии с которым публичная сторона (госструктуры) гарантирует частной стороне (фирме) не применять в отношении проекта акты, которые могут ухудшить условия для его реализации.

Аналогично в отношении участника СЗПК не будут применяться акты, которые увеличивают сроки или количество процедур, необходимых для реализации инвестиционного проекта.

Для информирования налоговиков о наличии у налогоплательщика прав на «стабильную» налоговую ставку и введены новые графы в разделе 1 декларации по НДС.

С титульного листа убрали код ОКВЭД

В отличие от предыдущего, мотивы налоговиков в данном случае не ясны. Возможно, АСК-НДС будет получать и анализировать информацию об ОКВЭД автоматически. Но, могут быть и иные причины.

Просто принимаем как факт – в новой редакции декларации по НДС кода вида деятельности по ОКВЭД более нет.

Как изменили порядок заполнения декларации НДС

Помимо логичных дополнений по порядку внесения данных в новые графы по СЗПК, правила формирования декларации по НДС доработаны и для «старого» содержимого.

Новые коды

Добавлено довольно много новых кодов – в большинстве своем касающихся освобождаемых от НДС операций.

По некоторым старым кодам формулировки привели в соответствие с добавленными новыми. Например, после появления кода 1011210 (реализация продуктов питания медучреждениями), слово «медицинские» убрали из расшифровки кода 1010232 (теперь там осталась только реализация продуктов питания в учреждениях образования).

Когда отчитываться по новой форме декларации НДС

Согласно приказу № ЕД-7-3/591, сдавать НДС по новой форме нужно уже с 4 квартала 2020 года.

Напомним, что крайний срок сдачи декларации по НДС за 4 квартал 2020 – 25 января 2021 года.

СЗПК в декларации по налогу на имущество – что означает

szpk_v_deklaracii_po_nalogu_na_imushchestvo_-_chto_oznachaet.jpg

Похожие публикации

В декларации по имуществу недавно появился новый элемент – признак СЗПК. Его включение в налоговую отчетность обусловлено законодательным закреплением механизма сотрудничества частных инвесторов и государства в рамках СЗПК (соглашений о защите и поощрении капиталовложений). Признак СЗПК в декларации по имуществу присутствует в разделах 1, 2 и 3. Обновленный бланк декларации по налогу на имущество для предприятий зафиксирован Приказом ФНС от 28.07.2020 № ЕД-7-21/475@. Сдавать отчет по измененной форме надо с 2021 года (по итогам истекшего 2020 года).

Что означает СЗПК в декларации по имуществу

Деятельность участников СЗПК регламентируется нормами Федерального закона от 01.04.2020 г. № 69-ФЗ «О защите и поощрении капиталовложений в РФ». В рамках данной формы сотрудничества государство гарантирует инвестору стабильность налоговой политики, возможность возмещения из бюджета части понесенных расходов на совершенствование объектов инфраструктуры, предоставляет возможность воспользоваться дополнительными мерами господдержки. Такие налогоплательщики также применяют положения п. 4.3 ст. 5 НК РФ.

Что такое признак СЗПК – расшифровка в декларации по имуществу означает, что конкретный имущественный актив задействован при реализации соглашения о защите и поощрении капиталовложений, включенного в реестр СЗПК. Для обозначения недвижимости, участвующей в проектах в рамках таких соглашений, в декларацию и введен «Признак СЗПК»: если налог рассчитывается по имуществу, которое связано с исполнением СЗПК, его суммы в декларации отражают с признаком «1».

Таким образом, имеющиеся в распоряжении компании-участника соглашения объекты недвижимости, делятся на те, которые используются в рамках СЗПК, и те, которые к таким соглашениям отношения не имеют. В декларации необходимо отражать показатели по указанным категориям имущества раздельно.

Как проставляется признак СЗПК в декларации налога на имущество

Налогоплательщики, не являющиеся стороной вышеуказанных соглашений и не применяющие п. 4.3 ст. 5 НК РФ, в поле «Признак СЗПК» ставят прочерк (письмо ФНС от 22.10.2020 № БС-4-21/17366@).

Налогоплательщики-инвесторы, подписавшие соглашение о защите и поощрении капиталовложений, должны выбрать либо код «1» для имущества, связанного с реализацией СЗПК, либо код «2» в отношении объектов, не используемых в интересах СЗПК.

Пример

Размер остаточной стоимости в рублях

Признак СЗПК в декларации по имуществу предприятие должно будет проставить по обоим активам, но при помощи разных кодов. Алгоритм заполнения декларации:

deklaraciya_nalog_na_imushchestvo_2021.jpg

deklaraciya_po_nalogu_na_imushchestvo_2021_2.jpg

deklaraciya_po_nalogu_na_imushchestvo_2021_3.jpg

deklaraciya_po_nalogu_na_imushchestvo_2021_4.jpg

deklaraciya_po_nalogu_na_imushchestvo_2021_5.jpg

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

ФНС рассказала о новых строках в декларации по налогу на имущество

ФНС разъяснила, какие организации должны заполнять строки «Признак СЗПК» в декларации по налогу на имущество.

В своем письме от 22.10.2020 № БС-4-21/17366@ ведомство поясняет, что с отчетности за 2020 год вводится новая форма декларации по налогу на имущество организаций, утвержденная приказом от 28.07.2020 № ЕД-7-21/475@.

Согласно новому порядку заполнения декларации, разделы 1, 2 и 3 декларации содержат строки «Признак СЗПК». В них указывается признак исчисления сумм налога налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений в РФ, предусмотренное Федеральным законом от 01.04.2020 № 69-ФЗ.

Напомним, положения пункта 4.3 статьи 5 НК РФ разрешают не применять в отношении организаций, которые заключили соглашение о защите и поощрении капиталовложений, законодательные поправки в части изменения порядка определения налоговой базы, налоговых ставок, налоговых льгот, порядка и (или) сроков уплаты по налогу на имущество.

Учитывая изложенное, организации, которые не заключали подобных соглашений и не применяют положения пункта 4.3 статьи 5 НК РФ, строки «Признак СЗПК» Разделов 1, 2 и 3 декларации не заполняют.

Организации обязаны сдавать налоговые декларации по налогу на имущество не позднее 30 марта года, следующего за истекшим налоговым периодом. Расчеты по авансовым платежам по налогу с 2020 года не сдаются. Все суммы авансовых платежей по налогу на имущество организации за первый, второй и третий кварталы указываются в самой налоговой декларации.

Налоговые декларации должны представляться в каждую налоговую инспекцию по месту нахождения принадлежащих организации объектов недвижимого имущества. При этом организации, состоящие на учете сразу в нескольких ИФНС по месту нахождения принадлежащих им объектов недвижимого имущества на территории одного субъекта РФ, вправе сдавать единую декларацию в одну из налоговых инспекций по своему выбору.

О сдаче единой декларации необходимо будет уведомить региональное УФНС. Сдавать единую декларацию могут только те организации, у которых налоговая база по налогу на имущество определяется как среднегодовая стоимость данного имущества. Если законом субъекта РФ, в котором состоит на налоговом учете организация, установлены нормативы отчислений от налога на имущество в местные бюджеты, то единую декларацию сдавать нельзя.