Почему не зачитываются авансы в 1С?

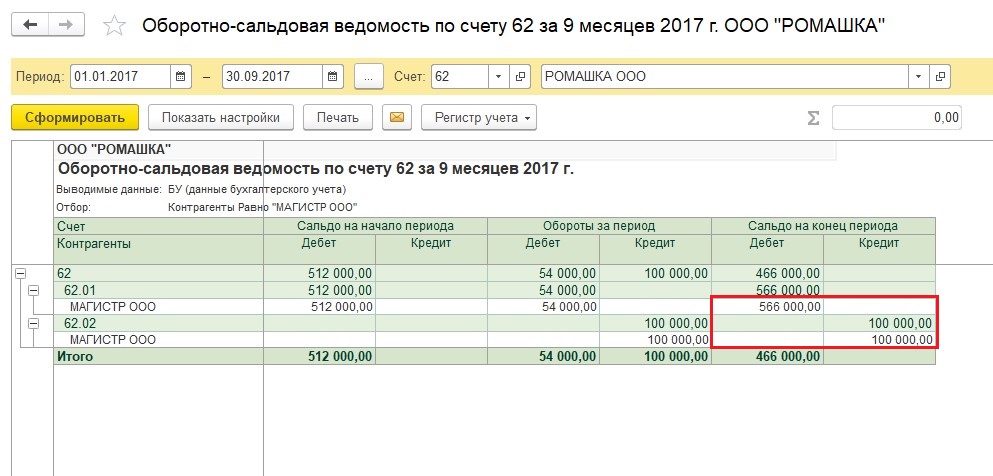

Достаточно часто я вижу в базах наших клиентов одну существенную ошибку – так называемое, перекрестное сальдо на счетах учета расчетов с контрагентами. При такой ситуации по одному контрагенту может числиться аванс на счете 62.02 и сумма долга на счете 62.01, хотя, в действительности, взаиморасчеты должны быть закрыты или же отражать только один вид задолженности (дебиторскую или кредиторскую).

Такие ошибки по счету 62 приводят к некорректному расчету НДС с авансов, по счету 60 – неверному определению расходов при УСН, а также искажают показатели бухгалтерской отчетности. Давайте разбираться, какие причины могут привести к возникновению такой ситуации.

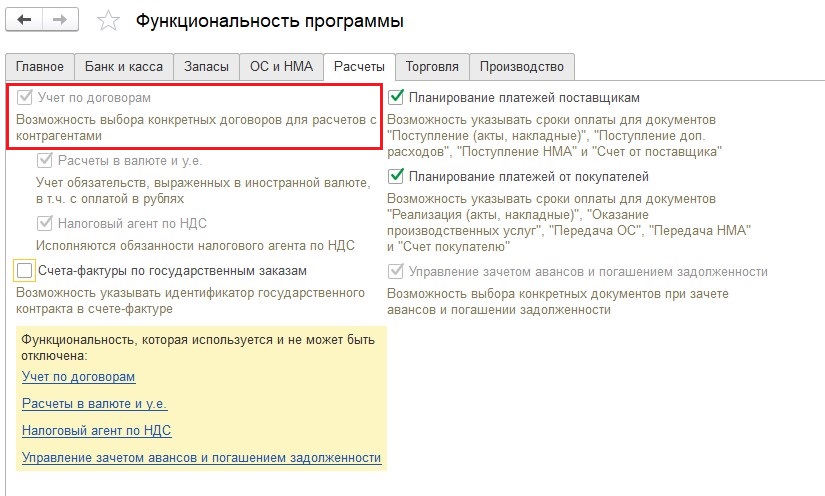

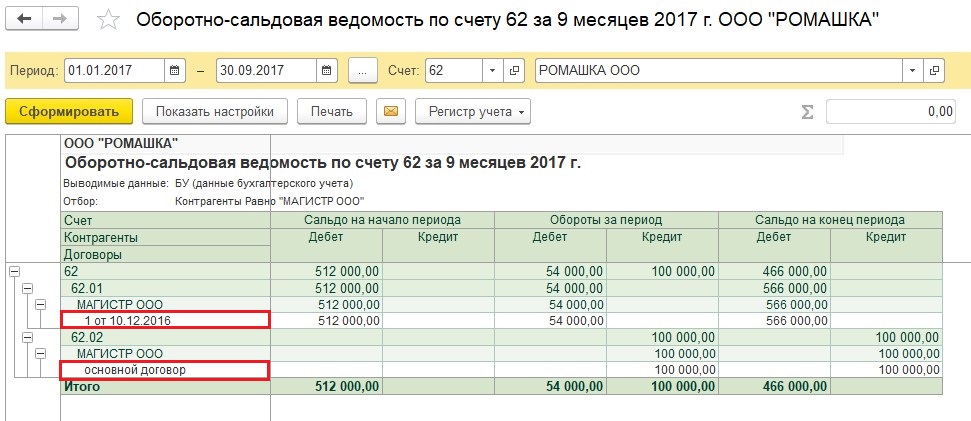

Разные договоры

Иногда, действительно, бывает так, что c одним контрагентом заключено несколько договоров. При этом по одному из них есть предоплата, а по другому – задолженность. Для отслеживания таких ситуаций в наименовании договора нужно указывать корректные реквизиты (дату и номер), тогда по ОСВ будет понятно, что состояние взаиморасчетов соответствует действительности.

Но довольно часто договоры дублируются по ошибке, из-за чего расчеты «разъезжаются» по разным субсчетам.

Если с контрагентом заключен один договор, то такую ошибку нужно обязательно исправить в первичных документах.

Для исправления ошибок прошлых периодов можно воспользоваться документом «Корректировка долга», которым задолженность или авансы с ошибочного договора переносятся на верный.

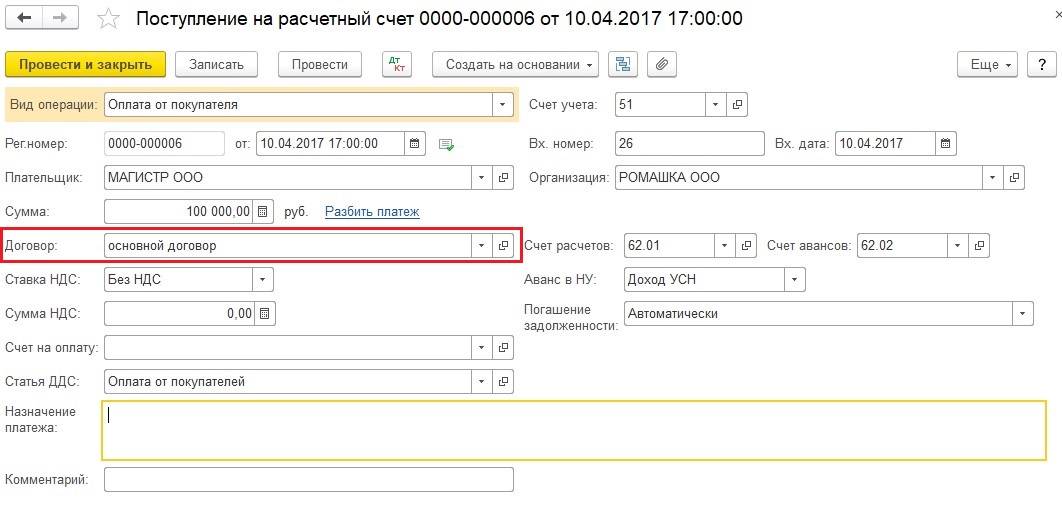

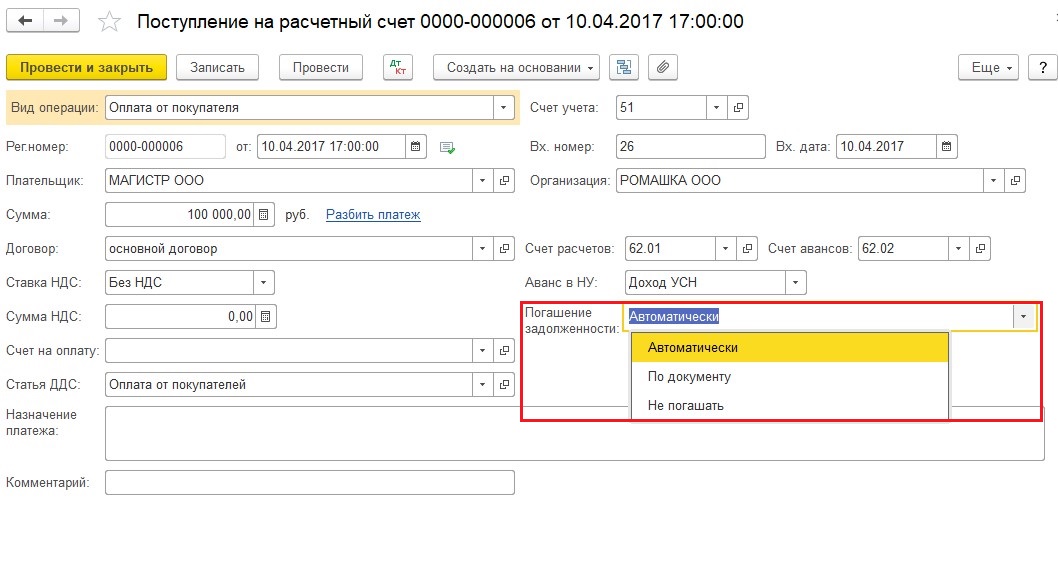

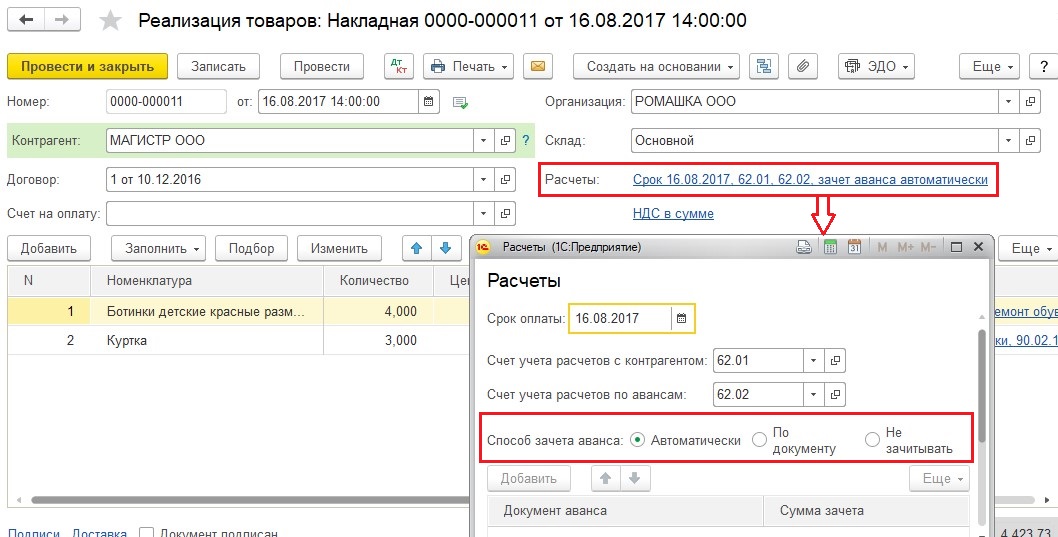

Способ зачета авансов

И способ зачета аванса в документах поступления и реализации.

Самый просто и удобный вариант – зачитывать авансы и задолженность автоматически. В этом случае программа сама будет анализировать состояние расчетов с контрагентом при проведении очередного документа и формировать соответствующие проводки.

Если же вы выбираете способ «По документу», то нужно будет отследить состояние расчетов вручную и указать документ, по которому зачитывается аванс или погашается задолженность. Например, такой функционал бывает необходим, если создано несколько документов реализации покупателю, и требуется отследить задолженность по каждому из них. При этом оплата может быть произведена в произвольном порядке или частями.

Но выбор данного способа требует особой внимательности, т.к. некорректный подбор документов влечет за собой неверное сальдо по субсчетам. Обязательно контролируйте в этом случае состояние расчетов в разрезе документов, включая нужную детализацию в ОСВ.

При выборе способов «Не погашать» и «Не зачитывать» анализ состояния расчетов производиться не будет, все оплаты отразятся как авансы, а все документы поступления и реализации сформируют проводки по задолженности.

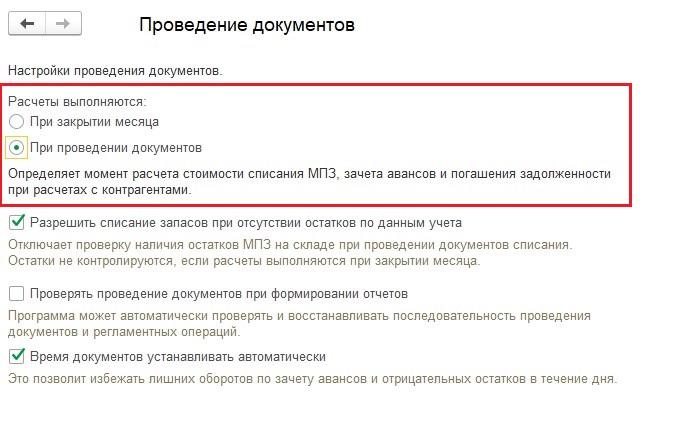

Момент выполнения расчетов

В конфигурации 1С: Бухгалтерия предприятия 8 редакции 3.0 в настоящее время есть настройка, определяющая, в какой момент будет осуществляться зачет авансов и погашение задолженности контрагентов. Расположена она в разделе «Администрирование», пункт «Проведение документов».

Если выбран вариант «При закрытии месяца», состояние взаиморасчетов имеет смысл анализировать только после проведения указанной процедуры.

Последовательность ввода документов

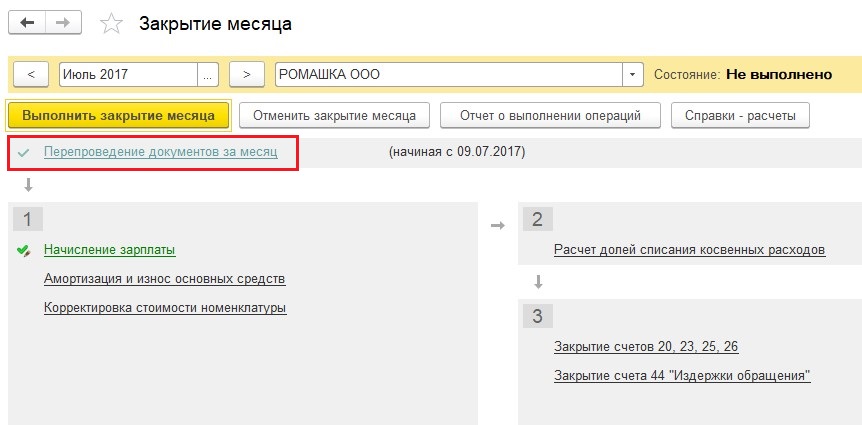

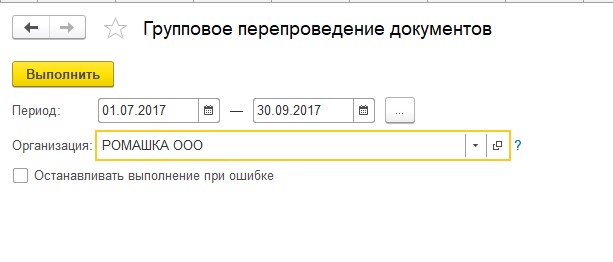

Очень часто причина перекрестного сальдо на счетах 60 и 62 кроется в том, что в ходе работы документы практически никогда не вводятся в строгой хронологической последовательности. Например, банковские выписки могут быть загружены в программу своевременно, а документы от поставщиков часто вводятся задним числом. В этом случае на момент проведения платежа фиксируется аванс, а после ввода документов оказывается, что было произведено погашение задолженности. Восстановление хронологической последовательности исправляет ситуацию.

Провести документы можно разными способами, например, в ходе процедуры закрытия месяца.

Ручные проводки

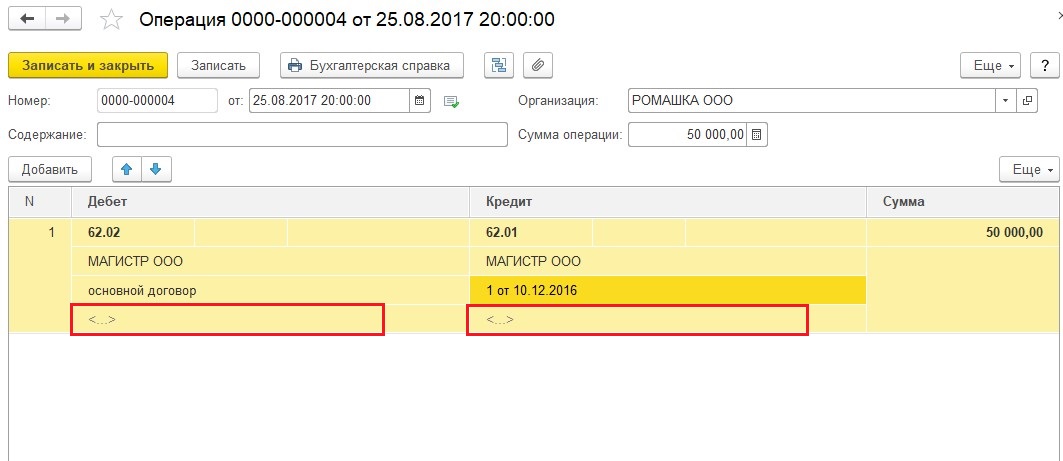

Отдельно я хочу сказать о ручных проводках по счетам учета расчетов с контрагентами. Делать их рекомендуется в самом крайнем случае, т.к. большинство операций в программе автоматизировано с помощью специальных документов. Но если необходимость в таких проводках, действительно, есть, то нужно очень внимательно заполнять все субконто, в том числе, указать документы расчетов.

Очень часто я вижу ситуацию, когда документ подобран неправильно или третье субконто в ручных проводках и вовсе не заполнено.

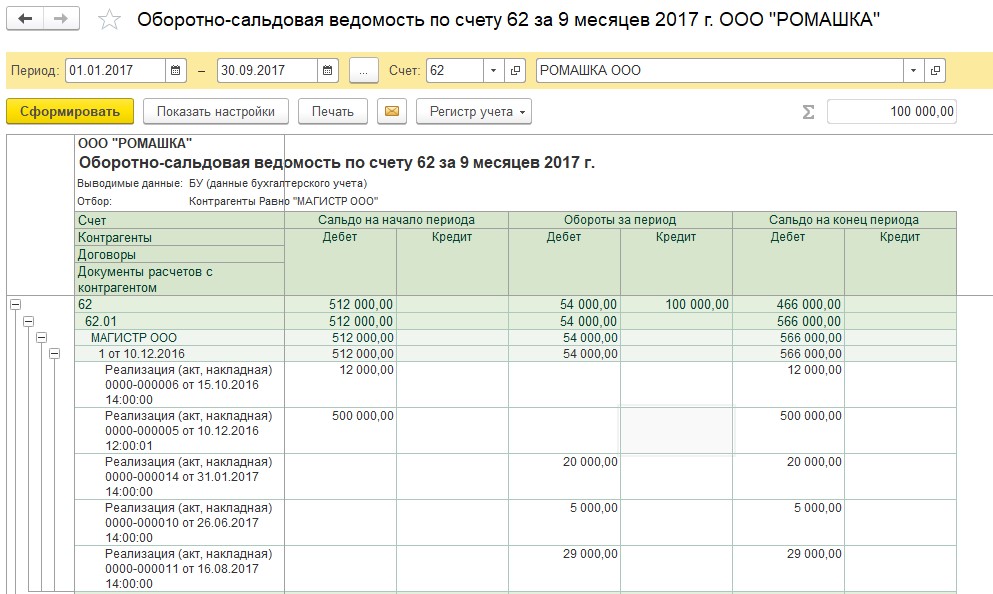

После таких корректировок в ОСВ с детализацией по всем субконто мы можем увидеть не очень приятную картину.

Такая ситуация будет препятствовать нормальной работе программы и корректному зачету авансов в дальнейшем. Поэтому в случае ручных корректировок очень внимательно заполняйте все реквизиты и проверяйте полученный результат, а лучше совсем отказаться от ручных проводок.

Понравилась статья? Подпишитесь на рассылку новых материалов

Расчеты по НДС при зачете полученного аванса по другому договору

Порядок принятия к вычету «авансового» НДС

В соответствии с условиями договора покупатель может выполнять полную или частичную предоплату за товары (работы, услуги), имущественные права.

Согласно подпункту 2 пункта 1 статьи 167 НК РФ на день получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав возникает момент определения налоговой базы по НДС, а налоговая база определяется исходя из суммы полученной оплаты с учетом налога (п. 1 ст. 154 НК РФ).

При получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории РФ, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму НДС, исчисленную в порядке, установленном пунктом 4 статьи164 НК РФ (п. 1 ст. 168 НК РФ).

На сумму полученной предоплаты продавец должен выставить покупателю счет-фактуру не позднее пяти календарных дней (п. 3 ст. 168 НК РФ).

1С:ИТС

Более подробно о правилах оформления счета-фактуры на аванс см. статью «Счет-фактура на аванс» в справочнике «Налог на добавленную стоимость» в разделе «Налоги и взносы».

Счета-фактуры на полученный аванс регистрируются налогоплательщиком в книге продаж (п. 2 Правил ведения книги продаж, утв. Постановлением № 1137).

НДС, исчисленный с суммы предоплаты, продавец может принять к налоговому вычету с даты отгрузки соответствующих товаров (работ, услуг, имущественных прав) принимается к вычету (п. 8 ст. 171 НК РФ). При этом вычет сумм НДС производится в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной предоплаты согласно условиям договора (при наличии таких условий) (п. 6 ст. 172 НК РФ).

Для заявления налогового вычета выставленный при получении предоплаты счет-фактура на аванс регистрируется продавцом в книге покупок на сумму НДС, подлежащую вычету (п. 2 Правил ведения книги покупок, утв. Постановлением № 1137).

Кроме того, НДС, исчисленный и уплаченный продавцом в бюджет с сумм предоплаты, может быть предъявлен к налоговому вычету в случае изменения условий или расторжения договора и возврата соответствующих сумм авансовых платежей (абз. 2 п. 5 ст. 171 НК РФ). Такой вычет производится после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

Ключевым условием заявления вычета при расторжении договора (изменении условий договора) является возврат авансовых платежей. При этом нормы ГК РФ предусматривают различные способы прекращения обязательств по возврату. В пункте 23 Постановления Пленума ВАС РФ от 30.05.2014 № 33 указано, что продавец не может быть лишен предусмотренного абзацем 2 пункта 5 статьи 171 НК РФ права на вычет суммы НДС, ранее исчисленной и уплаченной в бюджет на основании подпункта 2 пункта 1 статьи 167 НК РФ при получении авансовых платежей, в случае изменения условий либо расторжения соответствующего договора, если возврат платежей производится в неденежной форме.

Однако Минфин России считает правомерным заявление налогового вычета в случае изменения условий или расторжения договора без фактического возврата авансовых платежей только в некоторых случаях, например, если возврат аванса осуществлен зачетом встречного однородного требования (письма от 01.04.2014 № 03-07-РЗ/1444, от 11.09.2012 № 03-07-08/268). В иных случаях, например, при заключении с покупателем соглашения о новации долга в заемное обязательство (письмо Минфина России от 01.04.2014 № 03-07-РЗ/14444), при списании по истечении строка исковой давности сумм невостребованной кредиторской задолженности (письмо Минфина России от 07.12.2012 № 03-03-06/1/635), такой вычет неправомерен.

Также вычет неправомерен, если денежные средства при расторжении договора (изменений условий договора) зачтены в счет оказания услуг по другому договору с тем же покупателем (заказчиком). Вместе с тем, на основании пункта 8 статьи 171 и пункта 6 статьи 172 НК РФ вычет исчисленной с предоплаты суммы налога может быть произведен с даты отгрузки товаров (работ, услуг, имущественных прав) по другому договору (письма Минфина России от 18.07.2016 № 03-07-11/41972, от 14.10.2015 № 03-07-11/58845, от 01.04.2014 № 03-07-РЗ/14444).

1С:ИТС

Подробнее о принятии к вычету «авансового» НДС см. статью «Вычет НДС при возврате аванса» в справочнике «Налог на добавленную стоимость» в разделе «Налоги и взносы».

Вычет НДС при зачете аванса в счет другого договора в «1С:Бухгалтерии 8» (ред. 3.0)

Порядок отражения расчетов по НДС при получении предоплаты за поставку товаров, в т. ч. начисления налога и регистрации счета-фактуры, а также заявления налоговых вычетов при зачете суммы поступившей предоплаты в счет предоплаты про другому договору в программе «1С:Бухгалтерия 8» рассмотрим на следующем примере.

Пример

Организация ООО «ТФ-Мега» (поставщик) заключила с организаций ООО «Торговый дом» (покупатель) договоры на поставку мебели: Договор № 581 от 03.07.2016 на поставку корпусной мебели; Договор № 692 от 01.08.2016 на поставку мягкой мебели.

Организация ООО «ТФ-Мега»:

Последовательность операций приведена в таблице 1.

Получение аванса от покупателя и учет «авансового» НДС

Поступление предварительной оплаты в счет предстоящей поставки товаров (операция 1.1 «Поступление предварительной оплаты от покупателя») в программе отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

В результате проведения документа Поступление на расчетный счет будет сформирована бухгалтерская проводка:

В соответствии с пунктом 1 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты.

Счет-фактура на полученную сумму предоплаты (операция 1.2 «Оформление счета-фактуры покупателю на сумму предварительной оплаты») в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании. Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, может производиться также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса).

В новом документе Счет-фактура выданный основные сведения будут заполнены автоматически по документу-основанию:

Кроме того автоматически будут проставлены:

Для корректного составления счета-фактуры, а также правильного отражения документа в учетной системе необходимо в поле Номенклатура табличной части документа ввести наименование (или обобщенное наименование) поставляемых товаров в соответствии с условиями договора с покупателем.

Данные сведения заполняются автоматически с указанием:

По кнопке Счет-фактура документа Счет-фактура выданный пользователь может перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах.

Согласно Правилам заполнения счета-фактуры, утв. Постановлением № 1137, в счете-фактуре на полученную сумму предоплаты указываются:

Счет-фактура

Данные

Реквизиты (номер и дата составления) платежно-расчетного документа (пп. «з» п. 1 Правил заполнения)

Наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. «а» п. 2 Правил заполнения)

Сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 НК РФ (пп. «з» п. 2 Правил заполнения)

Полученная сумма предварительной оплаты (пп. «и» п. 2 Правил заполнения)

Прочерки (п. 4 Правил заполнения)

В результате проведения документа Счет-фактура выданный будет сформирована следующая бухгалтерская проводка:

Также на основании документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур.

Несмотря на то, что с 01.01.2015 налогоплательщики, которые не являются посредниками (экспедиторами, застройщиками), не должны вести журнал учета полученных и выставленных счетов-фактур (в соответствии с Федеральным законом от 21.07.2014 № 238-ФЗ), и в документе Счет-фактура выданный в строке Сумма указано, что суммы для регистрации в журнале учета равны нулю, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

Зачет аванса в счет предоплаты по другому договору

Регистрация операции 2.1 «Зачет полученного аванса в счет предоплаты по другому договору» (см. таблицу 1 Примера) производится с помощью документа Корректировка долга. В документе Корректировка долга указываются следующие значения:

Поле

Данные

«Покупатель (кредитор)» и «Новый покупатель»

Сведения о покупателе, по согласованию с которым производится зачет предоплаты, внесенной по одному договору, в счет оплаты по другому договору

В табличной части документа указываются реквизиты договоров и сумма засчитываемой предоплаты.

После проведения документа формируются бухгалтерские проводки:

Согласно пункту 5 статьи 171 НК РФ продавец имеет право на налоговый вычет суммы НДС, исчисленной и уплаченной в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей.

В данном случае Договор № 581 от 03.07.2016 на поставку корпусной мебели расторгнут, однако сумма полученной предварительной оплаты не возвращена покупателю, а зачтена в счет предоплаты по Договору № 692 от 01.08.2016 на поставку мягкой мебели.

По мнению Минфина России, в отсутствии возврата соответствующей суммы предоплаты вычет суммы НДС по расторгнутому договору неправомерен.

В то же время, суммы НДС, исчисленные продавцом с суммы предварительной оплаты, могут быть предъявлены к налоговому вычету на основании пункта 8 статьи 171 и пункта 6 статьи 172 НК РФ после отгрузки товаров по другому договору (письма Минфина России от 18.07.2016 № 03-07-11/41972, от 14.10.2015 № 03-07-11/58845, от 14.10.2014 № 03-07-РЗ/14444).

Отгрузка товаров

В результате проведения документа будут сформированы бухгалтерские проводки:

Кроме того, будет внесена запись в регистр накопления НДС продажи. На основании записей этого регистра формируется книга продаж за III квартал 2016 года.

Также будет внесена запись в регистр Раздельный учет, если налогоплательщик ведет раздельный учет, и в настройках программы установлены флаги для значений:

Для создания счета-фактуры на отгруженные покупателю товары (операция 3.5 «Оформление счета-фактуры на отгруженные товары») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Реализация товаров и услуг. При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В новом проведенном документе Счет-фактура выданный, который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная). При этом в поле Код вида операции будет указано значение 01, которое соответствует отгрузке (передаче) или приобретению товаров (работ, услуг), имущественных прав (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Согласно подпункту «з» пункта 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137, в строке 5 счета-фактуры должны указываться реквизиты платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. При этом при получении предоплаты с применением безденежной формы расчетов в этой строке должен ставиться прочерк.

При выставлении счета-фактуры на отгруженные товары, в счет предоплаты которых был зачтен аванс, ранее полученный по другому договору, необходимость заполнения строки 5 неочевидна. С одной стороны, сумма зачтенной предоплаты была перечислена на основании платежно-расчетного документа, с другой стороны, предоплата в счет отгрузки данных товаров образовалась в результате зачета денежных средств по расторгнутому договору в счет отгрузки товаров по другому договору.

В соответствии с пунктом 2 статьи 169 НК РФ отсутствие такой информации в любом случае не является существенной ошибкой, но при желании продавец может добавить в документ Счет-фактура выданный реквизиты платежно-расчетного документа.

По кнопке Печать можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах.

В результате проведения документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о выданном счете-фактуре.

Если продавец дополнительно вносил в документ Счет-фактура выданный сведения о платежно-расчетном документе, то будет также сформирована дополнительная запись в регистре накопления НДС Продажи.

Формирование записей книги покупок

Суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг) подлежат налоговому вычету с даты отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий) (п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ).

Автоматическое заполнение документа производится по кнопке Заполнить. На закладке Полученные авансы будут отражены сведения о поступивших суммах предоплаты и суммах НДС, исчисленный ранее с сумм полученных авансов и зачтенных в счет отгрузки товаров, хотя и по другому договору.

В результате проведения документа Формирование записей книги покупок вносится запись в регистр бухгалтерии:

Таким образом, в книгу продаж за III квартал 2016 года будут внесены регистрационные записи по счетам-фактурам:

Строка Раздела 3 декларации по НДС

Данные

Налоговая база в размере 275 000 руб. и сумма НДС, начисленная при реализации товаров, в размере 49 500 руб. (275 000 руб. х 18%)

Налоговая база в размере 330 400 руб. и сумма НДС, исчисленная с полученной предварительной оплаты, в размере 50 400 руб. (330 400 руб. х 18/118)

Сумма НДС, исчисленная с суммы полученной предоплаты, и предъявленная к вычету, в размере 49 500 руб.

Сведения из книги покупок и книги продаж будут отражены в Разделах 8 и 9 налоговой декларации по НДС за III квартал 2016 года.

Как восстановить НДС с выданных авансов

Выданный аванс дает покупателям право сразу принять к вычету НДС. Но когда поставщик полностью отгрузит товары, налог надо будет восстановить и принять к вычету повторно уже со всей суммы. Так поступают и при расторжении или изменении условий договора. Разберемся с порядком восстановления налога с предоплаты.

НДС с выданных авансов — что это

Иногда покупатели оставляют предоплату своим продавцам, чтобы те в будущем поставили им продукцию, оказали услуги и пр. Такой платеж называется авансом.

Покупатель может принять к вычету НДС с аванса, который перечислен продавцу. Но имейте в виду, что это право, а не обязанность. Вычет можно и не заявлять. Рассмотрим оба варианта:

Кроме того, НДС надо восстанавливать, если после получения вычета вы расторгли договор, забрали аванс или существенно пересмотрели условия сделки.

Пользоваться вычетом с аванса есть смысл, когда сумма предоплаты для вас значительна, а вычет на самом деле помогает сэкономить на уплате налога. Также вычет часто получают те, у кого предоплата и отгрузка не укладываются в один квартал. В остальных случаях проще подождать полной отгрузки, чтобы избежать лишних заморочек.

Условия вычета НДС по выданным авансам

Получить вычет можно, если продавец и покупатель работают на ОСНО, не работают с освобождением от налога или нулевой ставкой, а предмет сделки будет использоваться не только в необлагаемой НДС деятельности. Для вычета НДС с выданного аванса, нужно выполнить несколько условий:

Заявить вычет можно только в том квартале, в котором вы выполнили все условия. На будущие кварталы вычет с авансов переносить нельзя, получать его по счетам-фактурам, которые придут только в следующем квартале, тоже запрещено.

Пример. ООО «Поинт» перечислило аванс 30 марта 2021 года, но поставщик оформил и выдал счет-фактуру только 2 апреля. Из-за того, что счет-фактура является обязательным условием, принять НДС к вычету можно будет только в третьем квартале.

Как заявить вычет с аванса

Вам не нужно будет самостоятельно определять НДС. Его считает продавец и указывает в счете-фактуре. Но мы рекомендуем проверить правильность расчетов перед заявлением вычета. Для этого используйте формулу: Сумма аванса × Расчетная ставка НДС (20/120 или 10/110). Расчетная ставка зависит от того, по какой ставке облагается налогом данная операция.

Для заявления вычета зарегистрируйте авансовый счет-фактуру в книге покупок и отразите НДС из него в бухгалтерском учете следующими проводками:

В декларации вычет по НДС отразите в строке 130 раздела 3.

Порядок восстановления НДС

При заявлении вычета по НДС с аванса восстановить налог придется в трех случаях. Рассмотрим каждый из них.

Отгрузка товаров

После того как продавец выполнит свои обязательства по договору (отгрузит товары, окажет услуги и пр.), вы сможете заявить к вычету входной НДС в полной сумме, указанной в отгрузочном счете-фактуре. В связи с этим сперва придется восстановить НДС с аванса.

Восстанавливайте НДС в квартале, в котором приняли отгрузку товаров. НДС восстанавливается в той сумме, которую вы изначально заявили к вычету с выданного по данному договору аванса. Если же в будущем продавец будет проводить отгрузки не разово, а отдельными партиями, то и НДС нужно будет восстанавливать по частям в соответствующих пропорциях.

Пример. ООО «Бочка Меда» закупило ульи у ООО «Пчелкин дом». По договору поставка ульев осуществлялась на условиях их частичной предоплаты. В апреле «Бочка меда» перечислила поставщику предоплату в сумме 240 000 рублей (в т. ч. НДС — 40 000 рублей). В апреле ульи были оприходованы. Их стоимость составила 244 800 (в т. ч. НДС — 40 800).

ООО «Бочка меда» сделает в своем учете следующие записи:

Если сумма предоплаты окажется больше стоимости поставки, на счете 76 повиснет остаток невосстановленного налога.

Авансовый счет-фактуру зарегистрируйте в книге продаж. А в декларации принятый к вычету и восстановленный НДС отразите в строке 090 раздела 3.

Расторжение договора или изменение условий

Восстановить принятый к вычету НДС нужно и если продавец вернул вам предоплату при расторжении договора или изменении его условий. В этом случае на сумму возврата увеличится налоговая база. Если аванс вернули частично, то и налог надо восстановить в соответствующей части.

Восстановите НДС в квартале, в котором продавец произвел возврат средств. Проводка та же, что и после отгрузки, — Дт 76 (60) Кт 68.

Пример. ООО «Сервис» в марте перечислило поставщику предварительную оплату в сумме 60 000 рублей (в т. ч. НДС — 10 000 рублей). По итогам 1 квартала компания заявила налог к вычету.

В апреле продавец расторг договор и вернул весь аванс. Теперь ООО «Сервис» должно восстановить 10 000 рублей налога по итогам второго квартала.

Если бы продавец не расторг договор, а изменил условия договора, например, уменьшил партию поставки, то порядок действий бы изменился. Предположим, продавец вернул 30 000 рублей от аванса. Соответственно, по итогам квартала ООО «Сервис» должно восстановить 5 000 рублей НДС.

Безнадежные долги — аванс не возвращен и товар не поставлен

Если продавец пропал, не поставил товар и не вернул аванс, то дебиторская задолженность списывается как безнадежный долг. В таком случае НДС с аванса тоже надо восстановить (письмо Минфина от 11.04.2014 № 03-07-11/16527). Порядок действий тот же, что и при полной отгрузке.

Суды не всегда соглашаются с налоговыми органами по этому вопросу и говорят, что восстанавливать входной НДС по выданному авансу при списании дебиторской задолженности не нужно, так как это не предусмотрено п. 3 ст. 170 НК РФ. Но руководствуясь этой позицией стоит быть готовыми к судебным разбирательствам с налоговой.

Ведите учет НДС с полученных и выданных авансов в Контур.Бухгалтерии. Принимайте к налог вычету, восстанавливайте, ведите книгу покупок и продаж и заполняйте декларацию. Еще в сервисе можно проводить расчеты с сотрудниками, вести бухгалтерский учет, сдавать отчетность через интернет, проверять контрагентов и консультироваться с экспертами. Все новые пользователи получают 14 дней работы с Бухгалтерией в подарок.