недостача гсм при инвентаризации что делать с ндс проводки

В каком случае списание недостачи материалов может привести к доначислению НДС?

Автор: Соловьева А. А., эксперт информационно-справочной системы «Аюдар Инфо»

Фактическое количество материалов меньше того, которое отражено в учете, некоторые виды в натуре отсутствуют, но числятся по бухгалтерии.

Согласно приказу руководителя организации, чтобы урегулировать сложившуюся ситуацию, недостачу необходимо списать, не учитывая образовавшиеся расходы при определении базы по налогу на прибыль.

Правда ли, что подобное списание недостачи не повлечет налоговых претензий (в частности, в отношении НДС)?

При списании недостачи НДС не восстанавливается

Вопрос о том, нужно ли восстанавливать ранее правомерно принятые к вычету суммы НДС при списании недостачи, был решен в пользу налогоплательщиков еще много лет назад (см. решения ВАС РФ от 19.05.2011 № 3943/11 и от 23.10.2006 № 10652/06). Ссылаясь на закрытый перечень ситуаций, обязывающий восстанавливать НДС (п. 3 ст. 170 НК РФ), арбитры признают незаконным доначисление налога в связи со списанием недостачи (постановления АС ЦО от 24.02.2016 № Ф10-43/2016 по делу № А09-4959/2015, АС УО от 08.02.2016 № Ф09-203/16 по делу № А60-19040/2015 и др.).

Почему при недостаче может возникнуть обязанность начисления НДС?

В соответствии с п. 1 ст. 54 НК РФ налогоплательщики-организации должны исчислять налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

Статья 146 НК РФ устанавливает перечень объектов (операций), облагаемых НДС (см. п. 1) и не признаваемых объектом обложения налогом (см. п. 2).

В пункте 10 Постановления Пленума ВАС РФ от 30.05.2014 № 33 разъяснено следующее. При определении налоговых последствий выбытия (списания) имущества в результате наступления событий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, боя, хищения, стихийного бедствия и тому подобных событий), необходимо иметь в виду, что исходя из содержания п. 1 ст. 146 НК РФ такое выбытие не является операцией, учитываемой при формировании объекта налогообложения.

Однако налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи его третьим лицам, поскольку в силу п. 1 ст. 54 НК РФ он обязан доказать наличие тех фактов своей хозяйственной деятельности, которые влияют на формирование финансового результата, служащего основанием для определения объема налоговой обязанности.

Если в ходе судебного разбирательства установлен факт выбытия имущества, однако не подтверждено, что выбытие имело место в результате наступления событий, не зависящих от воли налогоплательщика, судам надлежит исходить из наличия у него обязанности исчислить налог по правилам, установленным п. 2 ст. 154 НК РФ для случаев безвозмездной реализации имущества.

Обратите внимание: при ответах на частные запросы организаций Минфин рекомендует руководствоваться п. 10 Постановления Пленума ВАС РФ № 33 (см., например, Письмо от 02.03.2018 № 03-03-06/1/13389).

Какие обстоятельства позволяют признать недостачу безвозмездной реализацией?

Ответ на этот вопрос можно получить из Постановления АС ПО от 23.08.2019 № Ф06-51061/2019 по делу № А55-25450/2018.

В результате выездной проверки организации налоговый орган сделал вывод о занижении базы по НДС на сумму выявленной при инвентаризации недостачи товарно-материальных ценностей, поскольку налог не начислен по правилам, установленным для случаев безвозмездной реализации имущества.

Три судебные инстанции были единодушны: инспекция правомерно доначислила НДС налогоплательщику. При этом в названном постановлении арбитры обосновали свою позицию так.

После проведенных инвентаризаций за 2013 и 2015 годы были изданы приказы о списании выявленной недостачи.

Из показаний работников общества, допрошенных в качестве свидетелей, следует, что факт недостачи подтвержден, а причина образования недостачи не определена.

Обратите внимание! Организация указывала на следующие обстоятельства:

несоответствие между данными бухгалтерского и складского учета, которые ведутся в разных программах;

ошибки при проведении инвентаризаций в предыдущие периоды;

недостача списана на прочие расходы без уменьшения налогооблагаемой прибыли.

Пунктом 5.2 Методических указаний, утвержденных Приказом Минфина России от 13.06.1995 № 49, предусмотрено, что в документах, представляемых для оформления списания недостач ценностей и порчи сверх норм естественной убыли, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о факте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций (инспекций по качеству и др.).

Между тем при списании выявленной недостачи налогоплательщик зафиксировал факт выбытия имущества только в документах, составленных по итогам инвентаризации, но действительную причину выбытия имущества, в том числе то, что имущество выбыло без передачи его третьим лицам (без реализации), обосновал. Организация документально не подтвердила факт выбытия имущества в результате наступления событий, не зависящих от ее воли (порча, бой, хищение, стихийное бедствие, уничтожение недоброкачественной продукции и т. п.).

Обратите внимание: налогоплательщик пытался добиться передачи дела на пересмотр. Однако судья ВС РФ отказал организации (Определение от 04.12.2019 № 306-ЭС19-23493), тем самым подтвердив законность действий налогового органа, который расценил имеющее место выбытие имущества как безвозмездную реализацию в целях налогообложения и включил стоимость этого имущества в базу по НДС.

Подведем итог

Попытки организаций урегулировать расхождения между учетными и фактическими данными путем списания недостачи на расходы, не уменьшающие базу по налогу на прибыль, скорее всего, обернутся доначислением НДС. Сумма налога будет определена исходя из стоимости недостающих материалов и ставки НДС. Чтобы избежать доначислений, налогоплательщику необходимо подтвердить, что имущество было испорчено или похищено, то есть выбыло по независящим от общества причинам.

Ссылки на ранее допущенные ошибки (в учете, при проведении инвентаризации или отражении ее результатов) не помогут доказать незаконность доначисления НДС, пеней и штрафа, поскольку допущенные ошибки следует исправлять, а не списывать на расходы, не учитываемые в целях налогообложения прибыли.

Восстановление НДС при списании ТМЦ в результате недостачи

Восстанавливать НДС или нет при списании недостачи, выявленной в результате инвентаризации, — это каждый налогоплательщик решает самостоятельно.С точки зрения законодательства данный вопрос долго был спорным. Остается ли он таким и сегодня — мы расскажем в статье. А также рассмотрим алгоритм действий бухгалтера в 1С, если организацией принято решение восстанавливать НДС по недостаче.

Пошаговая инструкция

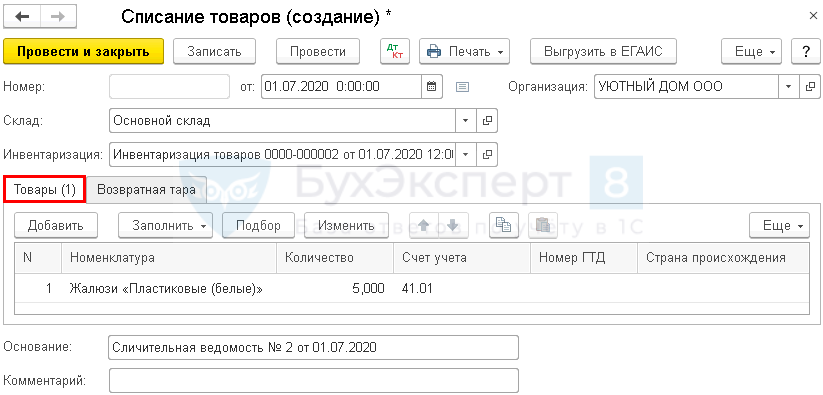

01 июля Организация провела плановую инвентаризацию товаров на складе, в ходе которой выявлена недостача товара:

Согласно приказу руководителя, недостача товаров была списана.

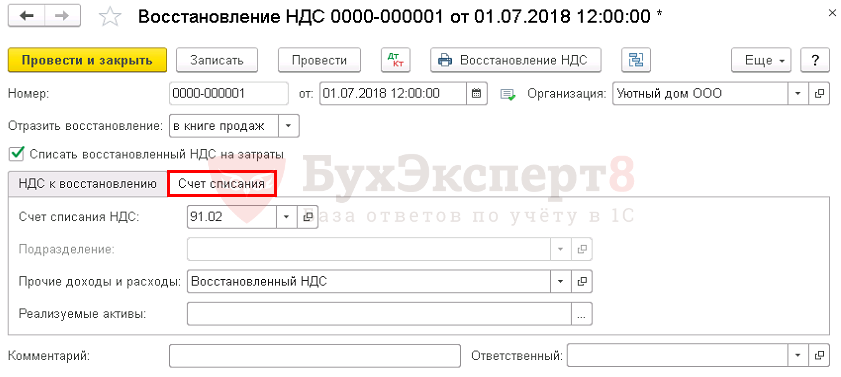

Организация приняла решила восстановить НДС, ранее принятый к вычету по недостающим товарам, обнаруженным в результате инвентаризации.

Дата

Дебет

Кредит

Сумма БУ

Сумма НУ

Наименование операции

Документы (отчеты) в 1С

Дт

Кт

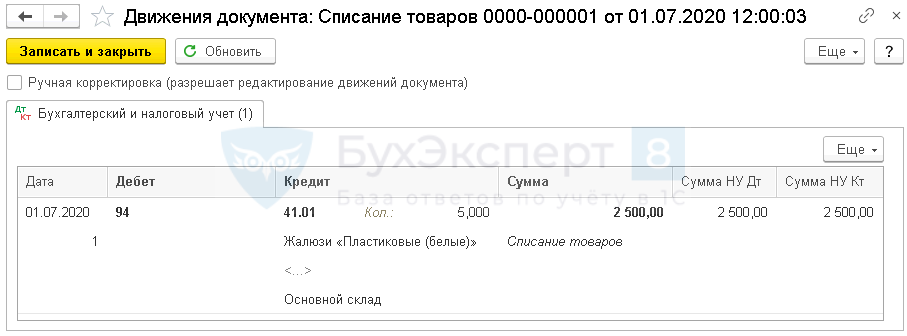

Списание недостачи товаров по фактической (балансовой) стоимости

Списание НДС на прочие расходы

Получите понятные самоучители 2021 по 1С бесплатно:

Списание недостачи в результате инвентаризации

Для списания фактически отсутствующего имущества следует издать приказ по организации, основанный на данных сличительных ведомостей и результатах выяснения обстоятельств недостачи.

Проводки по документу

Документ формирует проводку:

Восстановление НДС

Нормативное регулирование

Перечень случаев, при которых необходимо восстанавливать НДС, перечислен в п. 3 ст. 170 НК РФ, и он закрытый. Списание ТМЦ, выявленных в результате недостачи при инвентаризации, в этом перечне прямо не поименовано. Однако контролеры долгое время придерживались позиции, что при выбытии имущества по причинам, не связанным с реализацией или безвозмездной передачей, необходимо восстанавливать НДС, ранее заявленный к вычету.

Логика их рассуждения такова. НДС, предъявленный организации при покупке ТМЦ, подлежит вычету, но только в случае их использования в операциях, признаваемых объектом обложения НДС (п. 2 ст. 171 НК РФ).

Объектом обложения НДС признается реализация товаров на территории РФ. К реализации же приравнивается безвозмездная передача права собственности на товары (пп. 1 п. 1 ст. 146 НК РФ). Но поскольку при списании недостач выявленные ТМЦ невозможно использовать в дальнейшем, то НДС, ранее принятый к вычету, нужно восстановить и заплатить в бюджет (Письмо Минфина РФ от 21.01.2016 N 03-03-06/1/1997).

В то же время, есть «революционное» Письмо Минфина РФ от 07.11.2013 N 03-01-13/01/47571, в котором он придерживается иной позиции и предписывает налоговикам в данном вопросе руководствоваться судебной практикой. А она складывалась в пользу налогоплательщиков даже на самом высоком уровне:

Примечательно, что в 2018 году вышла целая серия писем контролеров, в которых они подтверждают: если списываются ТМЦ в связи с невозможностью их дальнейшего использования, то НДС, ранее принятый к вычету, восстанавливать не нужно (Письма Минфина РФ от 02.03.2018 N 03-03-06/1/13389 и от 15.03.2018 N 03-03-06/1/15834, от 15.05.2019 N 03-07-11/34572, Письма ФНС РФ от 16.04.2018 N СД-4-3/7167@ и от 21.05.2015 N ГД-4-3/8627@).

Восстанавливать НДС или нет, вам придется решить самостоятельно. Но учитывая последние разъяснения контролеров, можно сделать вывод, что их позиция уверенно разворачивается в сторону налогоплательщиков. В то же время, считаем, что полностью риск предъявления претензий отдельными ИФНС пока исключить нельзя. Однако риск этот минимален, и в случае возникновения споров с налоговиками у вас есть все шансы отстоять свое право на вычет в суде.

Если вы принимаете решение восстановить НДС по недостаче, обнаруженной в результате инвентаризации, то это необходимо сделать в том налоговом периоде, в котором недостающее имущество списывается с учета:

Учет в 1С

Табличная часть документа:

Табличная часть документа:

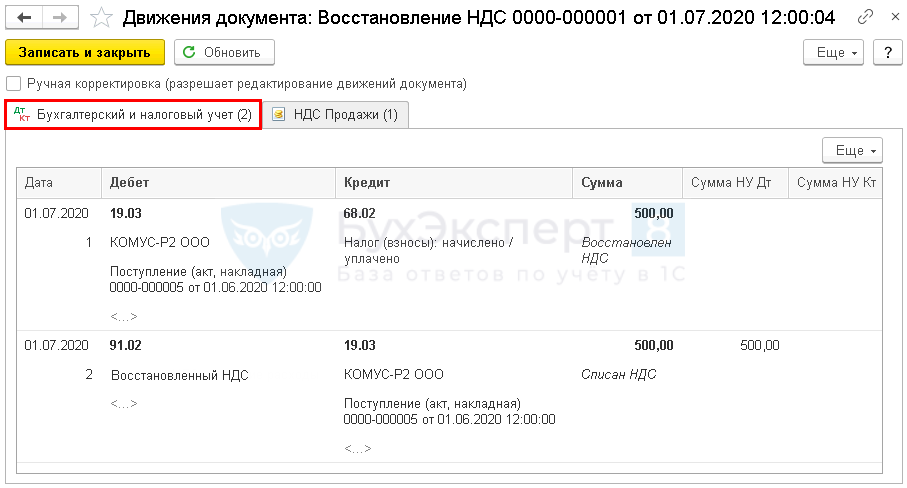

Проводки по документу

Документ формирует проводки:

Декларация по налогу на прибыль

Декларация по НДС

В декларации по НДС сумму восстановленного НДС отражают:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(11 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с регламентом БухЭксперт8.ру >>

Мария, очень приятно и полезно вас слушать. Материал семинара нужный, подача информации прекрасная. Спасибо.

Порядок восстановления НДС при списании товара

Основные правила для вычета и восстановления НДС

В части поступающего к плательщику НДС товара (как и по иным ценностям) НК РФ устанавливает право на налоговый вычет по этому налогу (п. 1 ст. 171). Вычет не будет вызывать вопросов при одновременном выполнении в отношении товара следующих условий:

Восстанавливать налог, ранее принятый к вычету, НК РФ обязывает во вполне однозначных ситуациях (п. 3 ст. 170), в т. ч. когда товар, с которым связан налог:

О том, какие операции относят к не облагаемым НДС, подробнее читайте в статье «Операции, не подлежащие налогообложению НДС: виды и особенности».

Нужно ли восстанавливать НДС при списании брака? Ответ на этот вопрос узнайте в Готовом решении КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе бесплатно.

Логика ИФНС в вопросе восстановления НДС

В ответе на вопрос о необходимости восстановления НДС по списываемому товару ФНС и Минфин долгое время исходили из того, что списание, независимо от причины, по которой оно происходит (недостача, порча, моральное устаревание), не является операцией, облагаемой этим налогом. Соответственно, согласно тексту п. 2 ст. 170 при такой операции налог должен входить в стоимость списываемого товара. То есть если НДС принимался к вычету при поступлении товара от поставщика, то на момент списания он должен быть восстановлен и включен в расходы.

Подтверждением этой позиции служат неоднократные письма Минфина России:

Но к настоящему времени можно говорить о том, что позиция чиновников изменилась. А причиной тому — многочисленная судебная практика не в пользу налоговиков, которой финансовое и налоговое ведомства предписывают руководствоваться (письма Минфина России от 07.11.2013 № 03-01-13/01/47571, ФНС России от 26.11.2013 № ГД-4-3/21097@).

Так, сначала ФНС в письме от 17.06.2015 № ГД-4-3/10451@ сказала, что не нужно восстанавливать налог в случае утраты имущества в результате чрезвычайной ситуации. А уже в 2018 году и Минфин указал на отсутствие обязанности восстановить НДС при выбытии имущества в результате пожара (письмо от 02.03.2018 № 03-03-06/1/13389). Оба ведомства ссылались на решение ВАС РФ от 23.10.2006 № 10652/06.

Позиция судебных органов в части восстановления

Как мы уже сказали выше, судебные органы, в которые обращаются налогоплательщики, вступающие в споры с ИФНС в отношении необязательности восстановления НДС по списываемому товару, решительно поддерживают позицию таких налогоплательщиков. Обоснование ее базируется на том, что в перечне ситуаций, требующих восстановить налог (п. 3 ст. 170 НК РФ), списание товара не поименовано. Поэтому если все условия для предшествующего ему вычета были выполнены, реальность существования товара и необходимость его списания подтверждены, то восстановление НДС не требуется. Примером таких решений могут служить постановления ФАС:

Неоднократно такой подход был поддержан и Высшим арбитражным судом, что отразилось в решениях:

Возможные варианты поведения налогоплательщика

Несмотря на то, что в вопросе о восстановлении НДС по списываемому товару, чиновники вроде бы определились, полностью исключить возникновение разногласий с контролерами при проверках нельзя. Поэтому налогоплательщику всё еще приходится самостоятельно принимать решение о том, восстанавливать налог в такой ситуации или нет, в зависимости от его готовности к налоговому спору. Например, налоговики могут предложить восстановить налог, если виновный возместит сумму ущерба по товару, который был списан с НДС.

Это значит, что у осторожного налогоплательщика на дату списания товара будут возникать проводки:

Налог следует восстановить по ставке, указывавшейся в документах поставщика, применив ее к учетной стоимости списываемого товара.

Но мы считаем, что лучше не перестраховываться. Ведь вероятность получить судебное решение в свою пользу очень высока.

Как отразить в бухучете списание товаров с истекшим сроком годности, узнайте в материале от КонсультантПлюс. Получите пробный доступ к системе и переходите к изучение ответа бесплатно.

Итоги

Вопрос об обязательности восстановления НДС по списываемому товару всё еще может решаться контролерами и судами по-разному. Налогоплательщикам, желающим избежать споров при проверках, безопаснее восстановить НДС при списании товаров. У тех, кто предпочтет этого не делать, есть хороший шанс доказать свое право не восстанавливать налог в суде.

Бухгалтерские проводки при списании недостачи в случае наличия или отсутствия виновных лиц

Персональный счет бухгалтерского счета для отражения недостач

Для фиксации недостач в бухгалтерском учете предназначен счет 94 «Недостачи и потери от порчи ценностей» (План счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н).

Основные сведения о счете 94 представлены на рисунке ниже:

Какие суммы отражаются по дебету и кредиту этого счета, смотрите далее:

Что необходимо учесть при расчете остаточной стоимости основного средства (ОС), см. в статье«Как определить остаточную стоимость основных средств».

Разберемся, как в хозяйственной деятельности применяется счет 94.

Виновные лица установлены: как списать выявленную при инвентаризации недостачу

Регулярный контроль наличия и состояния имущества, проводимый посредством проведения инвентаризации, помогает руководству компании:

О нюансах проведения инвентаризации рассказывают статьи:

Чтобы разобраться с проводками по списанию недостачи при инвентаризации, воспользуемся условиями примера.

После проведения инвентаризации на складе № 3 (материально ответственное лицо — кладовщик Завьялов Н. Г.) была выявлена недостача ТМЦ в сумме 8 630 руб.:

Совковая лопата с деревянным черенком (рельсовая сталь)

Кладовщик Завьялов Н. Г. согласился добровольно возместить недостачу.

В учете компании были произведены проводки по списанию недостачи на виновное лицо:

Стоимость недостающих ценностей перенесена на счет учета недостач

Недостача отнесена на виновное лицо

Недостача удержана из заработной платы материально ответственного лица по его заявлению

Как наличие норм естественной убыли влияет на порядок списания недостач, рассказываемздесь.

Важно учесть! Рекомендация от КонсультантПлюс: Списываемые ТМЦ оцените способом, установленным учетной политикой. В дебет счета 94 спишите также сумму отклонений, включая транспортно-… (читать подробнее).

Не с кого спросить за недостачу: разбираемся с проводками

Ситуации, когда за недостачу не с кого спросить, возникают нередко. Активы компании могут быть утрачены в результате форс-мажорных обстоятельств (при наводнении, засухе, землетрясении) или похищены ворами, ловко заметающими следы.

Сначала собственнику имущества надлежит разобраться в истинных причинах недостачи и принять меры по поиску виновных лиц, а также доказательств их причастности к утрате ценностей. Для этого компания может сама провести внутреннее расследование или обратиться с заявлением в полицию.

Какие применяются проводки при списании недостачи, если виновник не установлен, посмотрим на примере.

Со строительной площадки компании «Стройка-город» пропали стройматериалы на сумму 2 654 399 руб. 38 коп. В учете «Стройка-город» после проведения инвентаризации и оформления необходимых документов произведена запись:

Отражена недостача стройматериалов

Руководство компании обратилось в полицию с заявлением о краже. В результате расследования виновники кражи установлены не были. После получения от органов внутренних дел документа о приостановлении дела о хищении ценностей в связи с отсутствием виновных лиц в бухгалтерском учете ООО «Стройка-город» произведены записи:

Списан убыток от недостачи на прочие расходы в связи с отсутствием виновных лиц

Такая же запись производится в учете, если вина материально ответственного лица в порче или утрате ценностей не доказана. Основанием может выступать оправдательный приговор суда (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 № 49).

О нюансах применения счета 91 узнайте из этого материала.

Как списать недостачу за счет чистой прибыли

Чистая прибыль — это конечный финансовый результат деятельности компании за отчетный период. Ее показатель формируется на счете 99 «Прибыль и убытки» и заключительными оборотами в конце года списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток) ». Нераспределенная прибыль может использоваться для покрытия убытков (например, при обнаружении недостачи). Однако принять решение о такой форме использования прибыли могут только собственники компании.

О том, куда можно направить чистую прибыль компании, рассказывает эта публикация.

Если собственники примут такое решение, проводки при списании недостачи за счет чистой прибыли не будут затрагивать счета 99 и 84. Операция по списанию недостачи в бухгалтерском учете будет отражаться корреспонденцией счетов Дт 91.2 Кт 94. Такое списание недостачи приводит к появлению расхождений между бухгалтерским и налоговым учетом, так как при расчете налогооблагаемой базы по налогу на прибыль эта сумма участвовать не будет. В результате на счетах бухучета необходимо отразить постоянное налоговое обязательство.

О видах расхождений между бухгалтерским и налоговым учетом узнайте из этого материала.

Итоги

Выявленные суммы недостач, вне зависимости от наличия или отсутствия виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей». Списание отраженных на этом счете сумм производится на счет 73 «Расчеты с персоналом по прочим операциям» — если виновное лицо установлено, или признается прочим расходом и списывается на счет 91 «Прочие доходы и расходы» — если виновники не найдены или их причастность к недостаче не доказана.

«Утечка» ГСМ по вине сотрудника: как выявить и как оформить

Поездки по личным нуждам, завышение норм расхода топлива, открытый слив ГСМ, махинации на топливных складах предприятий – это малый перечень мошеннических действий, которые совершаются водителями с целью хищения топливных активов компании. Суммы разового ущерба могут колебаться от незначительных до достаточно серьезных значений. Но несомненно, что даже небольшие кражи за длительный период времени складываются в очень крупные убытки организации. И первоочередной задачей бухгалтерии является предотвращение как разовых прецедентов, так и систематических преступных действий.

Какие факторы могут свидетельствовать о том, что совершаются хищения?

В отношении водителя первую очередь об этом может говорить систематический необоснованный перерасход бензина, «дизельки» или газа. Не секрет, что фактический расход топлива колеблется, и достаточно существенно в зависимости от времени года, конструкции автомобиля, его агрегатов и систем, категории, типа и назначения автомобильного подвижного состава (легковые, автобусы, грузовые и т. д.), от вида используемых топлив, массы автомобиля в снаряженном состоянии и других факторов. Вывести точную норму расхода исходя из повышающих (понижающих) коэффициентов, корректирующих влияние вышеперечисленных факторов, достаточно сложно.

К примеру, Распоряжение Минтранса России от 14.03.2008 № АМ-23-р «О введении в действие методических рекомендаций “Нормы расхода топлив и смазочных материалов на автомобильном транспорте”» (письмом Минюста России от 21.09.2009 № 03-2609 предписано руководствоваться данным документом в целях организации эксплуатации транспортных средств) устанавливает возможность повышения норм при работе автотранспорта на дорогах общего пользования (I, II и III категорий) в горной местности, включая города, поселки и пригородные зоны, при высоте над уровнем моря:

Сложновато представить ситуацию, когда водитель по ходу движения отслеживает по специальному прибору – высотомеру постоянно меняющуюся высоту трассы над уровнем моря, останавливаясь, засекая в тетрадочке значения спидометра, а потом по приезде составляет большую таблицу, в которой скрупулезно рассчитывает, какое расстояние при какой высоте он ехал.

В практической деятельности в путевых листах будут некие усредненные значения, что будет приводить к возникновению отклонений нормативных данных от фактических. Однако такие расхождения не должны быть большими (в пределах установленных для его эксплуатации норм) и не систематическими.

В противном случае это первый и самый основной, хоть и не единственный, сигнал о том, что что-то у шофера не в порядке.

Признаками того, что что-то не в порядке на хранилищах ГСМ, могут стать большие расходы предприятия по данной статье, халатное оформление документации, допуск посторонних личностей в места хранения ценностей, недостачи при инвентаризации и т. п.

Еще одним звонком может стать жизнь «на широкую ногу» без наличия внятных объяснений источников средств. Хотя этот фактор в отношении кражи ГСМ водителями может помочь не сильно, поскольку, как правило, масштабы хищений не позволяют обеспечить роскошный образ жизни. Тем не менее иногда и этот признак заставляет руководителей насторожиться. В отношении складских работников этот фактор может служить прекрасной «лакмусовой бумажкой», выявляющей проблемные зоны.

Однако сразу стоит предупредить, что никаких контрмер к работнику на основании только одних подозрений применить не удастся. И это обосновано. Иначе средство борьбы за справедливость очень быстро может превратиться в средство закабаления работников.

Трудовой кодекс РФ предусматривает возможность уволить работника по инициативе работодателя в случае совершения по месту работы хищения (в том числе мелкого) чужого имущества, растраты, умышленного его уничтожения или повреждения, установленных вступившим в законную силу приговором суда или постановлением судьи, органа, должностного лица, уполномоченных рассматривать дела об административных правонарушениях (подп. «г» п. 6 ч. 1 ст. 81 ТК РФ). Наличие всего лишь подозрения не является, как вы видите, основанием для увольнения. Более того, даже возбуждение уголовного дела до момента появления приговора (постановления) суда, к тому же вступившего в силу, также не даст возможность уволить нечистоплотного специалиста.

Отстранить от работы тоже не получится. Статья 76 Трудового кодекса РФ «Отстранение от работы» не предусматривает возможности отстранения на основании подозрений, на основании возбуждения уголовного дела. В результате работодатель вынужден держать на работе недобросовестного работника, к которому не испытывает ни малейшего доверия. А попытка все же отстранить или уволить запятнавшего себя работника приведет лишь к тому, что будет допущено нарушение норм трудового законодательства. В итоге подобный кадр сможет и восстановиться на работе, и получить компенсацию за вынужденный прогул, да еще и возмещение морального вреда. Как вы видите, нерадостные перспективы.

Неудивительно, что чаще всего, как ни грустно работодателям, но им приходится идти на соглашения с подобными личностями, чтобы избавиться от них.

Правда, есть еще один вариант, хоть и не самый простой. Работник в соответствии со статьей 76 Трудового кодекса РФ может быть отстранен от работы по требованию органов или должностных лиц, уполномоченных федеральными законами и иными нормативными правовыми актами Российской Федерации.

Статья 114 Уголовного-процессуального кодекса (УПК) РФ предусматривает возможность временного отстранения от должности. При необходимости временного отстранения от должности подозреваемого или обвиняемого следователь с согласия руководителя следственного органа, а также дознаватель с согласия прокурора возбуждает перед судом по месту производства предварительного расследования соответствующее ходатайство, на основании которого в течение 48 часов судья выносит постановление о временном отстранении подозреваемого или обвиняемого от должности или об отказе в этом.

Полномочия суда о временном отстранении подозреваемого или обвиняемого от должности установлены ст. 29, 111, 114 УПК РФ.

Например, апелляционное определение Саратовского областного суда от 27.10.2016 по делу № 33-8222/2016 подтвердило законность отстранения от должности главбуха завода, заподозренного в мошенничестве.

Однако обратим внимание, что обычно цель отстранения подозреваемого (обвиняемого) от занимаемой должности заключается в том, чтобы вышеуказанное лицо не воспрепятствовало процедуре производства предварительного расследования и в силу занимаемой должности не воздействовало на потерпевших и свидетелей; не изъяло и не уничтожило предметы и документы, носящие на себе следы расследуемого преступления. Заработная плата не подлежит начислению за весь период отстранения подозреваемого, обвиняемого от должности, при этом государством гарантируется соблюдение прав подозреваемого, обвиняемого, которому в данное время назначается ежемесячное пособие, выплачиваемое в соответствии с пунктом 8 части 2 статьи 131 УПК РФ. Эти расходы являются процессуальными издержками, возмещаемыми за счет средств федерального бюджета либо средств участников уголовного судопроизводства.

В связи с этим возникает вопрос: может ли быть отстранен от работы водитель?

Так, согласно позиции авторов «Научно-практического комментария к Уголовно-процессуальному кодексу Российской Федерации» от 2014 года, анализирующих статью 114 УПК РФ», не могут быть отстранены от работы подозреваемые, обвиняемые, не являющиеся должностными лицами (например, рядовые офисные клерки, продавцы, водители, другие рабочие и рядовые служащие).

У других экспертов иное мнение. Они считают, что простые специалисты в той или иной области профессиональной деятельности (например, бухгалтеры, учителя, врачи, водители) могут быть отстранены от работы по специальности. Таким образом, далеко не факт, что отстранение признают правомерным.

Как выявить хищение

Как же выявить хищение и как его оформить? Ведь любые подобные обвинения в адрес работника должны быть документально подтверждены. В отношении водителя необходимо уделить внимание тщательному анализу его путевых листов. Необходимо сверить все его маршруты на предмет реальности и соответствия производственным целям. Часто бывает так, что маршруты расписаны вполне «производственные», вот только непосредственные начальники работника в эти дни его туда не посылали. Или вообще работник указывал «дутые» организации, с которыми фирма не сотрудничала.

Важно сверить время и даты заправок машины. Например, рабочий день до 18:00, а заправки систематически осуществлялись после 20:00 или в выходные дни. Маршруты должны быть проверены на правильность километража и рациональность. Так, встречались случаи, когда между пунктами А и Б указывалось в путевых листах расстояние условно 120 км, в то время как фактически расстояние составляло 105 км. Или километраж был указан правильно, но маршрут почему-то указывался наименее логичный, более длинный, с объездом.

Чеки АЗС необходимо проверять и по другому признаку. Сейчас подделки малореальны, но раньше были случаи представления чеков, которые по некоторым признакам вызывали подозрения. То есть, работник сдавал чек от некой АЗС № 5 ООО «Триумф». Вот только при тщательной проверке оказывалось, что по маршруту следования водителя таких АЗС просто физически не существовало. На это необходимо обращать внимание и в настоящее время, даже если чек не вызывает сомнений. Дело в том, что документ с заправки может быть вполне реальным, вот только судя по дате и времени представлен с АЗС, расположенной совершенно в противоположной стороне от маршрута работника. При разборке ситуации выяснилось, что чек на существенную сумму водитель попросил у своего знакомого, заправившегося для личных нужд.

Важно сверить время и даты заправок машины. Например, рабочий день до 18:00, а заправки систематически осуществлялись после 20:00 или в выходные дни. Маршруты должны быть проверены на правильность километража и рациональность.

Все странные и подозрительные факторы могут свидетельствовать о недобросовестности работника.

Далее стоит потребовать объяснительную о причинах постоянного большого расхода ГСМ. На основании этой объяснительной может быть назначена комиссия для контрольного замера расхода топлива. Если уже возникли подозрения, возможно, стоит, чтобы члены комиссии, не пожалев времени, проехали по реальному стандартному маршруту работника, фиксируя показатели пробега и топливного бака. В этом случае такую проверку лучше сделать внезапной.

Чтобы в дальнейшем осуществлять тщательный контроль, устранить наличие лазеек для хищений, стоит задуматься о внедрении автоматизированной системы контроля транспорта, например, ГЛОНАСС. Это не так дешево, особенно в масштабах количества транспорта, однако дает очень неплохие результаты в отношении контроля маршрутов транспорта, остановок, расхода и слива топлива и т. п.

Кстати, подобные системы применяются уже на достаточно многих предприятиях, вот только, парадоксально, но результаты контроля систематически никто не отслеживает и не анализирует. Поэтому, при наличии подобной системы в ситуации возникновения опасений хищений просто достаточно поднять статистику работы подозрительного шофера.

Вообще, как не трудно понять, добросовестный и систематический подход к контролю путевых листов, расходу топлива и остатков ГСМ, проверки документов по существу (маршрутов, наличие разрешений руководства, время заправок и т. п.), анализ данных автоматизированных систем контроля транспорта изначально дает возможность устранить возможности для хищений.

Чтобы выявить недостачу на складе организации, необходимо провести инвентаризацию. Пункт 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.1998 № 34н (далее – Положение по ведению бухгалтерского учета и отчетности) требует проведения инвентаризации при выявлении фактов хищения, злоупотребления или порчи имущества.

Взыскать сумму ущерба можно только с согласия работника. При отсутствии его согласия данные суммы можно взыскать только через суд, доказав, что присутствует вина работника в этом перерасходе.

Относительно результатов выявленных хищений руководитель предприятия принимает соответствующее решение. Нередко из-за больших сложностей с привлечением виновных к ответственности заявления в органы милиции не подается. По согласованию сторон или по другим благовидным причинам нерадивый работник увольняется.

Отражаем недостачу

Для отражения в учете информации о суммах недостач и потерь от порчи материальных и иных ценностей используется счет 94 «Недостачи и потери от порчи ценностей».

Если ущерб будет относиться на конкретного виновника хищения, то сумма убытка будет относиться на счет 73-2 «Расчеты по возмещению материального ущерба».

Если же к этому времени работник уже уволился, то будет использоваться счет 76 «Расчеты с прочими дебиторами и кредиторами» для ведения последующего учета расчетов по возмещению нанесенного ущерба.

Вполне может возникнуть и такая ситуация, когда полностью удержать все суммы с нечестного работника не получится.

Вполне обоснованной будет и позиция организации, согласно которой виновник должен не только возместить покупную стоимость ГСМ, но и компенсировать расходы, связанные с его доставкой, хранением. Некоторые организации учитывают и инфляционные процессы, и то, что организация недополучила определенную норму прибыли. А разрешает ли законодательство взыскивать с виновного что-то, кроме покупной стоимости актива?

Статья 238 Трудового кодекса РФ определяет, что работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат. Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

Таким образом, ни влияние инфляции, ни то, что продажная стоимость ГСМ гораздо больше, не будут учитываться при оценке нанесенного ущерба. А вот расходы, понесенные при доставке, хранении и т. п., документально обоснованные, учесть можно, так как они соответствуют понятию прямого действительного ущерба.

Вообще, согласно Приказу Минфина России от 09.06.2001 № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (п. 6) фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). В эти расходы входят в том числе и затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию, и суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов, и другие платежи.

То есть, при идеальном следовании букве методологии бухгалтерского учета сопутствующие расходы уже будут «сидеть» в учетной стоимости ГСМ. Однако не на всех предприятиях наблюдается столь высокий уровень учета. И это не лишает организации права на компенсацию расходов, связанных с приобретением топлива.

Некоторые специалисты предлагают учитывать эту разницу сразу на счете 91-1 «Прочие доходы», что, на наш взгляд, является неправильным. Дело в том, что отражение в учете недостачи происходит нередко задолго до вынесения решения руководителем, совершенно точно задолго до вынесения решения суда. Кроме того, не факт, что даже в случае наличия решения суда с недобросовестного товарища, который нам совсем не товарищ, получится что-либо взыскать. Таким образом, относить до момента взыскания суммы компенсации на доходы организации будет необоснованным.

При взыскании с виновных лиц стоимости недостающих активов разница между покупной стоимостью недостающих ценностей, зачисленной на счет 73-2 «Расчеты по возмещению материального ущерба», 76 «Расчеты с прочими дебиторами и кредиторами» и их стоимостью, отраженной на счете 94 «Недостачи и потери от порчи ценностей», относится в кредит счета 98 «Доходы будущих периодов».

А что с НДС?

В приведенных примерах отсутствуют суммы начисления НДС, и это правильно. В соответствии с письмами Минфина РФ от 21.01.2016 № 03-03-06/1/1997, от 07.10.2008 № 03-03-06/4/67 и на основании норм статей 39 и 146 Налогового кодекса РФ выбытие товаров по причинам, не связанным с реализацией или безвозмездной передачей, например, списание морально устаревших товаров, объектом обложения налогом на добавленную стоимость не является.

P.S. В целях исчисления налога на прибыль сумма компенсации виновным лицом убытков предприятия будет представлять собой внереализационный доход предприятия (п. 3 ст. 250 НК РФ).

В этом случае в связи с признанием внереализационного дохода в виде сумм, полученных в возмещение убытка, налогоплательщик имеет право признать в составе расходов стоимость утраченного имущества на основании подпункта 20 пункта 1 статьи 265 Налогового кодекса РФ (письмо Минфина России от 27.08.2014 № 03-03-06/1/42717 и др.).

Если суммы потерь взыскать с виновных лиц не удастся, то эти суммы будут представлять собой убытки, полученные налогоплательщиком в отчетном (налоговом) периоде (подп. 5 п. 2 ст. 265 НК РФ). Но списать эти суммы получится только в случае отсутствия виновных лиц, а также при наличии не установленных виновных лиц. При этом факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

Карина Кислова,главный бухгалтер ООО «РОСТ Кадастр»

Бератор нового поколения ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование