Рефинансирование в Сбербанке в 2021 году

Представляет собой рефинансирование обычную процедуру, направленную на предоставление целевого кредита, целью которого является погашение уже существующего займа. Предлагает рефинансирование Сбербанк на максимально выгодных условиях, средства могут быть направлены на погашение, как кредитов, выданных ранее самим банком, так и другой банковской организацией.

Для заемщика это, возможно, единственная вероятность снизить общую нагрузку на заемщика, не выплачивать установленную высокую комиссию за использование кредитных средств. Ключевым преимуществом можно назвать применение процесса рефинансирования для сохранения положительной кредитной истории. В свою очередь, для банковской организации это наиболее выгодная сделка, при которой организация соглашается немного снизить проценты, но предоставляет клиенту в распоряжение большую сумму.

Услуга рефинансирования в Сбербанке

Условия рефинансирования в 2021 в Сбербанке будут выгодными для потенциальных клиентов в следующих случаях:

![]()

Если клиент решит все же воспользоваться услугой и заполучить в распоряжение кредит по рефинансированию, можно получить в Сбербанке услугу «одним махом» погасить порядка до пяти выданных ранее ссуд.

Особенности программы рефинансирования

Рассматривая, как сделать рефинансирование кредитов в Сбербанке, важно проанализировать следующие особенности предоставленной услуги:

![]()

Оформление заявки на рефинансирование

Предоставляет Сбербанк рефинансирование кредитов других банков в 2021 году после получения от клиента корректно оформленной заявки. Стоит отметить, услуга не предоставляется в режиме онлайн, клиенту необходимо обратиться исключительно в офис компании. Правда, можно без проблем скачать бланк документа, заполнить его в установленном порядке. При подаче заявки обязательно прикладывается и соответствующий пакет сопроводительных документов, удостоверяющих личность получателя средств, дающих возможность оценить все обстоятельства дела. Прибытие в офис Сбербанка позволит запросто сэкономить собственное время, если все корректно заполнено, администрация организации предоставляет конечное решение не позднее двух суток. В конечном счете, сотрудник свяжется с потенциальным клиентом и ответит, будут выданы средства, а, возможно, в кредите будет отказано.

Особенности рефинансирования средств, выданных другими банками

Сбербанк активно предлагает услугу рефинансирования выданных другими банковскими организациями кредитов. Обязательным условием данного процесса является их расположение на территории Российской Федерации. К тому же, предусматривает подобное рефинансирование Сбербанком процентные ставки в 2021 году сравнительно невысокие.

![]()

Подобное предложение позволит запросто рефинансировать одновременно несколько кредитов (пять), которые были выданы другими организациями, что примечательно, вне зависимости от того, один это банк, а, возможно, несколько. В дальнейшем это позволяет без проблем экономить на проведенной переплате по процентным средствам. Также, клиент сможет рассчитывать на уменьшение платежа, проводимого каждый месяц, в итоге, это позволит без последствий снизить общую нагрузку на клиента, связанную с возвратом денежных средств. Кредит может быть получен без предоставления справки о доходах. Для любого заемщика это станет настоящим облегчением, даст возможность легко возвращать кредиты.

Что делать, если банк отказывает в рефинансировании

Рефинансирование — дополнительная банковская услуга. По сути, это обычный кредит, просто он носит целевой характер, средства направляются строго на погашение ранее оформленных заемщиком ссуд. Отказ в рефинансировании кредита вполне возможен, как и по другим программам. Если так и произошло, заемщику приходится искать альтернативный выход из ситуации.

Если говорить кратко, то рефинансирование — это перекредитование. Заемщик берет новый кредит, чтобы перекрыть им старый или даже несколько ранее оформленных. На Бробанк.ру представлено много предложения банков такого типа. Можно выбрать любой и сразу подать ему заявку на выдачу.

При успешности сделки новый банк выдаст кредит и направит его средства на погашение заявленных клиентом. Тот получит обновленный график с совершенно другими условиями. Рефинансирование всегда проводится под низкий процент. А если выполнить процедуру объединения нескольких ссуд в одну, можно значительно сократить общую переплату.

| Макс. сумма | 1 500 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | 1 день |

По каким причинам банк может отказать

Рефинансирование — простой потребительский кредит, поэтому поводы для отказа тут стандартные. Но учитывайте, что банки по закону не обязаны сообщать клиентам причины отрицательных ответов. Часто даже сам менеджер, который оглашает решение, не знает, почему банк отказывает в рефинансировании кредитов, он просто видит ответ в программе.

Если учесть, что ставки по программам перекредитования всегда низкие, это накладывает отпечаток на условия выдачи. Предложение доступно только тем клиентам, в благонадежности которых у кредитора не возникнет сомнений. Одобрения даются только качественным заявителям с положительной кредитной историей.

Возможные причины отказа в рефинансировании:

Остается только гадать, почему отказывают в рефинансировании. Но чаще всего дело в кредитной истории или кредитах, которые человек хочет перекрыть. Все эти ссуды должны быть качественными. К ним банки предъявляют требования, как и к самим заявителям.

Новому банку важно, чтобы закрываемый кредит погашался без просрочек, открытых долгов точно быть не должно. Некоторые указывают, что просрочек не должно быть в течение последних 6-ти месяцев. Кроме того, “возраст” перекрываемой ссуды — не меньше 6 месяцев. Этот срок позволит сделать выводы о благополучности погашения.

Если у клиента есть открытые просрочки, он точно получит отказ в рефинансировании.

Что делать в случае отказа

Если отказ дал уже не один банк, то можно просто забыть об этой идее. Если вы при этом полагаете, что отказные решения поступают незаслуженно, тогда есть смысл заказать свою кредитную историю. Возможно, там есть неверные негативные сведения, которые и мешают заключить сделку. Их необходимо удалить из досье.

В целом, если объективно рассмотреть ситуацию, возможны следующие 3 варианта:

Выход из ситуации найти можно, поэтому рассмотрим два последних варианта более подробно. Но помните, что если дело в слишком негативной кредитной истории, все может оказаться бесполезным.

Поиск лояльного банка

Если вы хотите оформить именно рефинансирование, нужно искать другой банк с такой программой, которые менее строго относится к заемщикам. Большинство клиентов идут за перекредитованием в Сбербанк, ВТБ, Промсвязьбанк, Россельхозбанк и другие им подобные банки. Да, условия там действительно выгодные, но и требования соответствующие. Именно там вероятность отказа наиболее высокая.

Но есть и другие банки, которые тоже предлагают рефинансирование и при этом меньше придираются к заявителям. Например, можете рассмотреть следующие программы:

Учитывайте, что в этих банках процентные ставки стандартно выше, чем в тех же Сбербанке и ВТБ. Критерии к заемщикам понижаются, одобрение получить реальнее, но из-за повышенных рисков увеличиваются проценты. Так всегда происходит на банковском рынке.

Если вы подали 2-3 заявки разным банкам и везде получили отказы, пора остановиться. Значит, что-то с вами не так. Сделайте паузу, позже обратитесь за простым кредитом наличными.

Оформление наличного кредита

Тоже актуальный вариант для решения поставленной задачи. Если банки отказывают в рамках официального рефинансирования, но оно вам крайне необходимо, попробуйте оформить стандартный потребительский кредит. Особенности этого варианта:

При выборе этого метода обратите внимание, что новый банк при рассмотрении заявки будет учитывать действующие кредиты. Это снизит уровень платежеспособности заявителя.

Если вы уже обращались за рефинансированием в какие-то банки, и они вам отказали, не идите туда за наличными кредитом. Скорее всего, снова последует отказ. Лучше выберете другие банки.

За счет снижения требований значительно расширяется перечень предложений. Наличные кредиты выдают практически все банки, присутствующие на российском рынке. Если есть какие-то проблемы с кредитной историей, выбирайте самые лояльные компании — Тинькофф, Восточный Банк, Ренессанс, УБРиР. Ставки в них повыше, зато требования к клиентам минимальные.

Оформление проходит стандартным образом. Нужно выбрать банк и подать ему заявку, удобнее это сделать онлайн. При одобрении идете в офис, подписываете бумаги и забираете наличные. Гасите этими деньгами прежние кредиты, на забывая написать заявление на досрочное погашение. Если выданной суммы оказалось недостаточно для полного гашения, выполните частичное.

Рефинансирование

Превратите несколько кредитов в один — уменьшите платежи и ставку. Без справок при оформлении онлайн.

Сниженная ставка 5,9% в первый месяц

Успейте до 31 января объединить кредиты других банков в один кредит СберБанка, чтобы получить сниженную ставку на первый месяц — всего 5,9%. Важно, чтобы срок кредита был не меньше 13 месяцев. Со второго месяца вернётся ставка рефинансирования, с которой вы оформляли кредит.

Как за 5 минут и без справок уменьшить платёж по кредиту?

Шаг 1. Подайте заявку на поиск обязательств в разделе «Кредиты» → «Рассчитать и взять кредит» → «Рефинансирование».

Шаг 2. Выберите кредиты для погашения. Заявку рассмотрим за пару минут. При желании получите онлайн дополнительные деньги на карту.

Шаг 3. Погасите кредиты в другом банке, сумму мы переведём без комиссии*. А кредиты СберБанка закроем автоматически.

* Не забудьте оформить досрочное погашение в другом банке.

Никаких очередей и справок

Даже если не получаете зарплату или пенсию на карту СберБанка, вы можете без очередей и справок получить:

Рефинансирование поможет

Снизить ставку и платёж

Ольга выплачивала разным банкам три кредита под разные проценты — от 14% до 23%. Она объединила их в один кредит и теперь платит по ставке 10,9%. Кроме денег, она экономит и время: больше не нужно отслеживать суммы и даты платежей.

Получить дополнительную сумму

Когда Алексей рефинансировал кредит другого банка в СберБанке, ему понадобились ещё деньги. Чтобы не брать отдельно новый кредит, он одновременно с рефинансированием взял дополнительную сумму — 120 000 ₽.

Вывести имущество из-под залога

Михаил хотел продать квартиру, но не мог: она находилась в залоге по ипотечному кредиту. После того, как он рефинансировал свою ипотеку в СберБанке, квартира освободилась от залога, и уже через три месяца её удалось продать.

Посчитайте выгодные для вас условия рефинансирования

Объедините несколько «тяжёлых» кредитов в один «лёгкий» со сниженной ставкой. Ежемесячная нагрузка или общая переплата станут ниже!

Данный расчет предварительный. Точная ставка и сумма кредита будут определены при оформлении договора. Банк вправе отказать в выдаче кредита без объяснения причин.

Ставка рассчитывается индивидуально для каждого клиента в пределах диапазона. Чтобы узнать точную ставку, подайте заявку на кредит.

| Сумма кредита | 3 — 12 мес. | 13 — 60 мес. |

| до 300 000 ₽ | от 11,9% до 16,9% | от 12,9% до 18,9% |

| от 300 000 до 1 000 000 ₽ | от 10,9% до 12,9% | от 10,9% до 15,9% |

| от 1 000 000 ₽ | от 8,9% до 10,9% | от 10,9% до 13,9% |

При рефинансировании только кредитов СберБанка ставка от 11,9% до 19,9%.

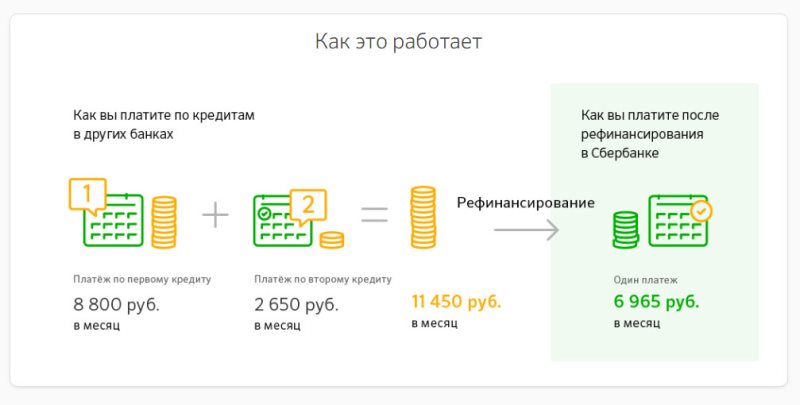

Смотрите, как это просто работает

Какие кредиты вы можете рефинансировать*

Кредиты других банков

Кредиты СберБанка**

* Вы должны являться заемщиком/созаемщиком по рефинансируемому кредиту и владельцем счета, на который он был зачислен

**Рефинансирование кредитов СберБанка без кредитов других банков доступно только в СберБанк Онлайн

Требования к рефинансируемым кредитам

* до 4 кредитов при рефинансировании только кредитов СберБанка

Удобно выплачивать

Измените дату платежа

Выбирайте любой день месяца, когда вам удобно вносить платежи — в эту дату они будут списываться автоматически. Дату можно менять раз в год.

Добавьте счёт списания

Платили с карты, но стало удобнее платить со счёта, или наоборот? Легко добавить счёт списания в приложении в любое время. Или выберите сразу несколько счетов — так проще не допустить просрочки.

Досрочно погашайте онлайн

Полностью или частично погасить задолженность можно раньше срока и без комиссий. Просто пополните карту или счёт списания и совершите операцию онлайн.

Нужны свободные деньги?

Перенесите платёж по кредиту

Теперь можно отложить выплаты по кредиту на месяц,

чтобы потратить освободившиеся деньги на ремонт, отпуск

или другие покупки

Полезные советы

Создайте напоминание в календаре

Так вы всегда будете спокойны, что успеете внести платеж. Лучше ставить его за 3-4 дня до даты платежа. Банк тоже будет напоминать о платеже за 2 дня и в дату платежа — вам придёт СМС или пуш-уведомление.

Вносите платежи с запасом

Если сумма платежа с копейками, округлите до большей суммы — так просрочки точно удастся избежать. Мы спишем сумму платежа, а остаток оставим на карте.

Если всё-таки не успели

В дату платежа банк может делать несколько попыток списания денег со счётов погашения. Даже если утром вы не успели внести деньги, сделайте это до конца дня.

Удобство графика платежей

Лучше подстраховаться: например, если у вас зарплата 20-го числа, выберите сроком платежа 25-е или более позднюю дату. Это выручит, если зарплату неожиданно задержат.

Если оформляете в офисе банка

Если оформляете в СберБанк Онлайн

Документы не нужны.

*60 000 ₽, при рефинансировании только кредитов СберБанка. При этом сумма кредита должна превышать остаток задолженности по рефинансируемому кредиту не менее чем на 30 000 рублей.

**Если получаете зарплату или пенсию на карту СберБанка, в остальных случаях – до 3 млн ₽.

Требования к заемщикам

*Клиенты в возрасте 18-21 и 70-80 лет должны предоставить справку о доходе и документ о занятости.

Недоступные кредиты для рефинансирования сбербанк что это значит в личном

6 МИН

6 МИН

Как рефинансировать кредит для бизнеса

С помощью специальных банковских программ можно уменьшить ставку по имеющемуся кредиту, увеличить срок выплаты или упростить общую схему расчёта. Объясняем, как рефинансировать кредит под более низкий процент.

Как это работает

Рефинансирование кредита — это фактически смена одной кредитной организации на другую: должник берёт заём у другого банка, как правило, на более выгодных условиях, чтобы погасить имеющийся кредит.

Не стоит путать рефинансирование и реструктуризацию:

Зачем обращаться в другой банк

Первая причина — уменьшение процентной ставки. Так, ещё в 2015 году банки выдавали кредиты под 20–30 % годовых, а в 2019-м существуют программы под 9–10 %.

Есть и другие поводы поменять банк:

Какие кредиты можно рефинансировать

С вопросом о том, какие кредиты можно рефинансировать, а какие нет, нужно обращаться в выбранный банк. В законодательстве никаких ограничений и критериев в отношении должников нет.

Например, для участия в программах рефинансирования СберБизнеса необходимо выполнить два требования:

Рефинансируются целевые займы на покупку недвижимости и техники, кредиты на оборотные средства и доверительные займы — это когда банк выдаёт деньги предпринимателю с правом использовать их на любые цели (аналог обычного потребительского кредита).

Как получить новый кредит

Банки устанавливают алгоритм самостоятельно. Чаще всего процесс проходит в 4 этапа.

Шаг 1. Обратитесь в новый банк

Среди банковских кредитных программ выберите подходящее вам предложение. Изучите как можно больше вариантов и уделите особое внимание условиям рефинансирования кредита: требованиям к заёмщикам, ставкам и сопутствующим платежам.

Определившись с программой, оставьте заявку на странице рефинансирования на сайте выбранного банка или зайдите в отделение и сообщите менеджеру, что хотите получить средства для погашения действующего кредита.

Шаг 2. Погасите старый кредит с помощью нового банка

Дождитесь одобрения заявки. При необходимости донесите в отделение нужные документы (точный список зависит от кредитной программы).

Скорее всего, потребуется финансовая отчётность, чтобы подтвердить платёжеспособность. Специалисты кредитного учреждения могут устроить и выездную проверку. Тогда придётся предоставить и бухгалтерскую отчётность, и документы на право пользования помещениями для бизнеса.

Нужно передать новому банку все данные о старом кредите: оставшуюся сумму долга и реквизиты счёта для перечисления денег. После одобрения заявки и подписания договора банк зачислит деньги на указанный счёт. Затем нужно написать заявление на досрочное погашение.

Шаг 3. Передайте в новый банк справки о погашении

Подтвердите, что деньги по новому кредиту пошли на рефинансирование. Для этого возьмите специальную справку в старом банке о том, что кредит погашен, и принесите её в новый.

В зависимости от условий займа может потребоваться перерегистрация залогового имущества. Это прописывается в анкете при обращении за новым кредитом. Сначала, после того, как старый кредит будет погашен, с имущества снимается обременение (оно выводится из залога), а затем снова становится залоговым — уже у нового банка.

Почему банк может отказать в рефинансировании

Банку не обязательно аргументировать отказ в выдаче нового кредита. Вероятных причин две:

Банк может отказать в рефинансировании кредита на любом этапе до подписания нового кредитного договора. Так, даже получив предварительное одобрение, вы можете не пройти по условиям конкретной программы.

Если это произошло, попробуйте взять заём в том же банке, но по другой программе, с более мягкими требованиями и большей процентной ставкой. Или обратитесь в другое учреждение.

Рефинансирование кредита в Сбербанке

Допустим, вы оформили кредит, но быстро поняли, что условия по нему не такие выгодные, как казалось. Можно ли платить меньше? Да, если оформить рефинансирование займа. Переоформление кредита на более выгодных условиях – со сниженной ставкой или увеличенным сроком выплат – позволяет разгрузить семейный бюджет. Такую услугу предлагают многие кредиторы, но в этой статье речь пойдет о Сбербанке.

Особенности рефинансирования в Сбербанке

СБ РФ позволяет объединить до пяти займов разных видов, полученных в других банках. И если раньше вы платили по полученным ссудам несколько раз в месяц и каждый раз – разные суммы, то объединение позволяет собрать все расчетные даты в одну. Естественно, и сумма ежемесячных взносов становится единой.

Однако здесь стоит упомянуть, что из своих программ Сбербанк на условиях перекредитования работает только с потребительскими и автомобильными займами. Что касается рефинансирования ссуд, полученных в других банках, то принимаются:

В итоге СБ РФ погасит все ваши задолженности в других банках, после чего вы будете возвращать долг уже одному кредитору по единой ставке. Как правило, программа подразумевает снижение процентной ставки и увеличение срока договора. Однако некоторые заемщики рефинансируют ссуду, чтобы затем погасить ее досрочно и поскорее «расправиться» с долгом.

Условия

И заемщик, и кредит должны подходить под определенные требования. Во-первых, у заемщика не должно быть просрочек по действующему договору. Много задолженностей или их длительный срок – главное основание для отказа в перекредитовании. Если же у вас есть небольшой долг за текущий месяц, стоит сначала погасить его – а уже затем обращаться в банк.

Если у вас были или есть долги по текущим кредитам, убедитесь в том, что полностью погасили их перед подачей заявки.

Требования к заемщику

В целом они соответствуют требованиям стандартного кредитования:

*Стаж для участников зарплатных проектов СБ РФ – от 3 месяцев на текущем месте работы, для пенсионеров – от 3 месяцев на текущем месте и не менее 6 месяцев общего стажа за последние 5 лет.

Необходимые документы

В пакет документов для перекредитования входят:

Обратите внимание на справку об остатке долга. В ней обязательно должны быть указаны данные:

О клиенте и задолженности

О банке

Дата подписания и окончания

Сумма и валюта, в которой получен заем

Номер расчетного счета

Размер ежемесячных платежей

Остаток задолженности на момент выдачи справки

Номер счета заемщика для перевода средств

Если рефинансируется автокредит или другой заем, в котором в качестве залога использовался автомобиль, нужно предоставить справку о транспортном средстве. В ней указываются модель, марка, рыночная стоимость и другие характеристики.

Для ипотеки, кроме вышеперечисленных бумаг, нужны:

Порядок перекредитования в Сбербанке

Для этого есть два способа – лично в отделении организации или с помощью онлайн-заявки.

Подбор программы с помощью Выберу.ру

На нашем портале собраны все действующие предложения от Сбербанка. Пройдя по ссылке, вы можете сравнить их в одном месте. А онлайн-калькулятор поможет рассчитать рефинансирование на нужную вам сумму и удобный срок для каждого из представленных продуктов с учетом действующей ставки.

Выбрав подходящую программу, перейдите в личный кабинет или обратитесь в отделение.

Как погашать новый заем

Любые кредиты СБ РФ погашаются равными (аннуитетными) платежами. Совершать взносы можно несколькими способами:

Заем можно погасить досрочно. Для этого достаточно подать заявление о досрочном погашении. В нем должны быть указаны сумма и счет, с которого совершается перевод. Сбербанк не ограничивает минимальную сумму взноса, а дата списания средств может быть назначена на любой день – рабочий, выходной или праздничный. Проценты при досрочном погашении начисляются только за фактический срок использования заемных средств. Также вам не нужно платить комиссию.