Непредвиденные расходы в смете обоснование что входит

20 марта 2019

О резерве средств на непредвиденные работы и затраты

Верховный Суд Российской Федерации еще раз определил, что право подрядчика на получение средств на непредвиденные работы и затраты связано с их фактическим несением. ОПРЕДЕЛЕНИЕ Верховного Суда РФ от 10 декабря 2018 г. N 301-ЭС18-21555 и Постановление Арбитражного суда Волго-Вятского округа от 06.09.2018 N Ф01-3763/2018 по делу N А29-12529/2017.

Данное Определение в отношении резерва средств на непредвиденные работы и затраты ранее уже встречалось в судебной практике.

Так, ранее в Постановлении Арбитражного суда Северо-Западного округа от 18.08.2016 № Ф07-5540/2016 по делу № А05-11397/2015 (Определением Верховного Суда РФ от 02.12.2016 № 307-ЭС16-16212 отказано в передаче дела для пересмотра в порядке кассационного производства) суд разъяснил, что при расчетах за выполненные работы по договору с установленной твердой ценой резерв средств на непредвиденные работы и затраты в соответствии с актами о приемке выполненных работ должен оплачиваться заказчиком на основании подтверждающих расходы документов.

СОЮЗ ИНЖЕНЕРОВ-СМЕТЧИКОВ РАЗЪЯСНЯЕТ:

При включении резерва средств на непредвиденные работы и затраты в состав начальной (максимальной) цены контракта (НМЦК), положения государственного (муниципального) контракта в порядке расчетов должны содержать требования по оплате затрат на непредвиденные работы исходя из объемов фактически выполненных и документально подтвержденных работ.

Возможность учета резерва средств на непредвиденные работы и затраты в начальной (максимальной) цене контракта при подготовке конкурсной документации определяется государственным заказчиком по согласованию с главным распорядителем средств соответствующего бюджета (за исключением случаев, когда государственным заказчиком является главный распорядитель средств).

При расчетах за выполненные работы по государственному (муниципальному) контракту установленный резерв средств на непредвиденные работы и затраты в соответствии с Актами о приемке выполненных работ КС-2 должен оплачиваться заказчиком только на основании подтверждающих расходы документов.

Оформление Актов о приемке выполненных работ (форма КС-2) осуществляется с указанием конкретных видов, объемов и стоимости данных непредвиденных работ и затрат. При отсутствии подтверждения в Актах выполненных работ КС-2, расчеты с исполнителем работ (подрядчиком) производятся за вычетом (с удержанием) неиспользуемого (неподтвержденного) резерва. Дополнительно сообщаем, что оплата заказчиком неподтвержденного исполнителем работ (подрядчиком) резерва средств на непредвиденные работы и затраты при проведении контрольно-ревизионных мероприятий квалифицируется как «неправомерное использование бюджетных средств» в нарушение требований ст. 34 Бюджетного кодекса Российской Федерации.

ПРАВОВАЯ ОГОВОРКА:

О правомерности включения резерва средств на непредвиденные работы и затраты в системе государственных (муниципальных) закупок в состав начальной (максимальной) цены контракта НМЦК

Следует напомнить, что Постановлением Правительства РФ № 628 от 25.06.2012 г. «О признании утратившими силу пунктов 31.1 и 31.2 Положения о составе разделов проектной документации и требованиях к их содержанию» из постановления Правительства № 87 от 16.02.2008 г. исключены вышеуказанные пункты, которые были ранее включены постановлением Правительства РФ № 1006 от 07.12.2010 г. (о включении в сводный сметный расчет стоимости строительства резерва средств на непредвиденные работы и затраты).

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ от 25 июня 2012 г. N 628

О ПРИЗНАНИИ УТРАТИВШИМИ СИЛУ

ПУНКТОВ 31(1) И 31(2) ПОЛОЖЕНИЯ О СОСТАВЕ РАЗДЕЛОВ

ПРОЕКТНОЙ ДОКУМЕНТАЦИИ И ТРЕБОВАНИЯХ К ИХ СОДЕРЖАНИЮ

Правительство Российской Федерации постановляет:

Признать утратившими силу “пункты 31(1)” и “31(2)” Положения о составе разделов проектной документации и требованиях к их содержанию, утвержденного постановлением Правительства Российской Федерации от 16 февраля 2008 г. N 87 «О составе разделов проектной документации и требованиях к их содержанию» (Собрание законодательства Российской Федерации, 2008, N 8, ст. 744; 2009, N 21, ст. 2576; N 52, ст. 6574; 2010, N 16, ст. 1920; N 51, ст. 6937; 2011, N 8, ст. 1118).

Председатель Правительства Российской Федерации

Д.МЕДВЕДЕВ

С другой стороны:

пунктом 4.96 МДС 81-35.2004 (в редакции приказа Министерства регионального развития Российской Федерации от 1 июня 2012 года № 220 г. «О внесении изменений в Методику определения стоимости строительной продукции на территории РФ») установлен порядок учета в сметной документации резерва средств на непредвиденные работы и затраты. Методика является действующей и внесена в Федеральный реестр сметных нормативов, а определение сметной стоимости строительства объекта, финансируемого с привлечением средств бюджетной системы, должно осуществляться с применением действующих сметных нормативов, внесенных в федеральный реестр сметных нормативов.

Возможность учета резерва средств на непредвиденные работы и затраты в начальной (максимальной) цене контракта при подготовке конкурсной документации определяется государственным заказчиком по согласованию с главным распорядителем средств соответствующего бюджета (за исключением случаев, когда государственным заказчиком является главный распорядитель средств).

По мнению Союза инженеров-сметчиков и исходя из положений 44-ФЗ и прямого прочтения и смысла Постановления Правительства РФ № 628 от 25.06.2012 г. «О признании утратившими силу пунктов 31.1 и 31.2 Положения о составе разделов проектной документации и требованиях к их содержанию», учет резерва средств на непредвиденные работы и затраты в начальной (максимальной) цене контракта (смете) может быть признан неправомерным.

Однако однозначное правовое толкование и решение по данному вопросу на сегодняшний день отсутствует.

Президент Союза

П.В. Горячкин

Горячкин П.В.

Больше полезной информации с примерами и разъяснениями в уникальном обновляемом методическом пособии инженера-сметчика

Непредвиденные расходы в смете

Непредвиденные расходы в смете

Непредвиденные затраты в смете рекомендуется учитывать при произведении расчетов на все виды строительных объектов. Данный вид расходов, как правило, включается в состав сводного сметного расчета.

Однако иногда можно включить непредвиденные расходы в сметы локального и объектного типа, например, в смету по форме №4, локальный сметный расчет и т.д. В МДС81-35.2004 уточняется, что резерв на данный вид затрат должен быть учтен на основании соглашения между заказчиком и подрядчиком при оформлении твердой договорной цены.

Однако обоснование для непредвиденных расходов в смете и их размере все же существует. Кроме того, резерв средств по данному виду затрат и их включению в состав сметной документации также имеет обоснование.

Резерв непредвиденных расходов в смете

Одним из документов, в которых предоставляется основная информация о начислении непредвиденных расходов в смете на текущий ремонт и на прочие виды строительно-монтажных работ, является методический документ в строительстве МДС81-35.2004. В составе указанного документа выделена отдельная часть, касающаяся данной темы.

Так, в пункте 4.96 приведенных методических указаний даются сведения о резерве непредвиденных расходов в смете на каждый вид объекта и методах учета данной статьи в составе сводного сметного расчета. Прежде всего, следует отметить, что непредвиденные работы включаются в состав сметной формы для того, чтобы была возможность оплатить расходы, связанные с работами и затратами, возникшими в процессе строительства.

При этом важно иметь в виду, что непредвиденные расходы в смете — это затраты на работы, которые возникли в результате уточнения проектной документации, или условий производства строительных работ, которые изначально не были заложены в проектные решения. То есть если в процессе строительства произошел какой-то инцидент по вине одной из сторон, то затраты на его устранение не являются частью непредвиденных затрат.

Начисление непредвиденных расходов в смете обычно происходит, как отмечалось выше, в составе сводного сметного расчета. В пункте 4.96 МДС81-35.2004 приведен порядок учета данного вида затрат для разных типов строительных объектов.

Так, непредвиденные расходы в смете на капитальное строительство и реконструкцию объектов должны быть включены при подведении итогов по главам 1-12. Если производится капитальный ремонт, то указанный вид затрат также учитывается при подведении итогов, однако уже на основании суммарной стоимости глав 1-9 сводного сметного расчета.

В составе локальной сметы или локального ресурсного сметного расчета непредвиденные расходы также учитываются при подведении итогов. Однако начисление непредвиденных затрат в смете производится от общей суммы без НДС. То есть данный вид расходов должен быть указан в итоговой части сметы, но до подведения общего итога.

Необходимо также отметить то, что в пункте 4.33 упоминавшегося методического документа в строительстве указано, что если в процессе строительства того или иного объекта не возникло факторов для включения в стоимость непредвиденных затрат в смете, то данный резерв остается в распоряжении заказчика.

То есть если в процессе производства работ не возникло необходимости изменения проектных решений или учета условий на объекте, которые не были учтены в изначальной проектной документации, но оказывают влияние на строительство, то и задействовать резерв непредвиденных затрат в смете не представляется возможным. Поэтому стоимость данного вида расходов может быть учтена в пользу организации подрядчика только при наличии весомого обоснования.

Однако необходимо также отметить, что согласно пункту 4.65 МДС81-35.2004 непредвиденные расходы в смете все же могут включать в себя некоторые другие затраты, связанные с оборудованием на объекте. Например, за счет резерва непредвиденных расходов может быть оплачена стоимость предмонтажной ревизии оборудования. Данный вид работ должен производиться, если было нарушение гарантийного срока оборудования, или условия хранения не соответствовали требованиям.

Рисунок 1. Непредвиденные расходы в смете

Размер непредвиденных расходов в смете

Что касается суммы непредвиденных затрат в смете, то, как было отмечено выше, для каждого отдельного объекта данная статья является частью договора между заказчиком и подрядчиком. Об этом написано в упоминавшемся выше пункте 4.33 методического документа МДС81-35.2004.

Однако для строительных объектов, финансирование которых производится из бюджетных средств, обоснованием для непредвиденных расходов в смете является пункт 4.96 того же МДС. При этом следует иметь в виду, что сумма накладных расходов будет стандартной независимо от того, строительные, ремонтные работы или работы по реконструкции производятся на объекте.

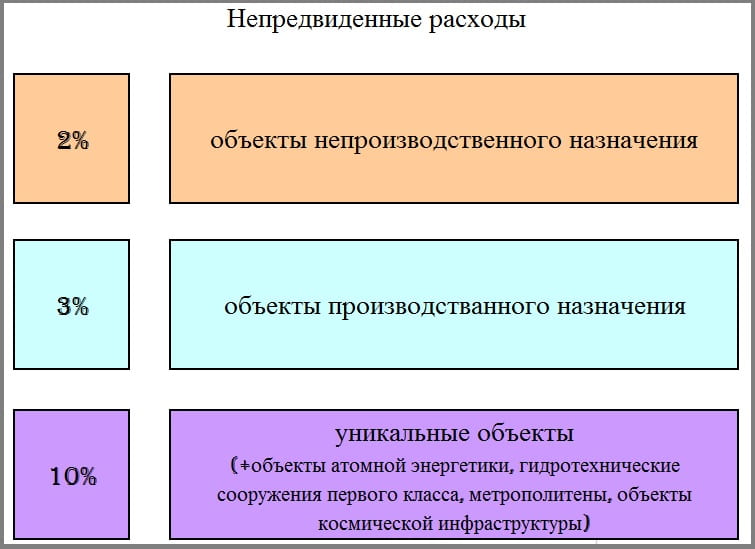

Таким образом, в пункте 4.96 МДС81-35.2004 рекомендуется применять непредвиденные расходы в смете в размере 2%, если предусмотрено капитальное строительство объектов непроизводственного значения. Этот показатель является одним из самых часто применяемых в сметах гражданского строительства и в расчетах на прочие объекты.

Непредвиденные затраты в смете в размере 3% учитываются для объектов производственного назначения. Данный показатель также является довольно частотным при определении стоимости строительства многих объектов во всех регионах России.

И, наконец, непредвиденные расходы в смете в размере 10% применяются к уникальным объектам. Кроме того, данный процент указывается в расчетах на объекты космической инфраструктуры и атомной энергетики. В сметных формах на метрополитены и гидротехнические сооружения первого класса также применяется данный показатель.

В связи со всем вышеизложенным можно сделать вывод, что непредвиденные расходы в смете важно учесть на любой тип объекта и на любой вид строительно-монтажных работ. Однако следует помнить, что данный вид затрат является резервным, поэтому при успешном выполнении комплекса работ на объектах без веских оснований он не вводится в стоимость оплаты выполненных работ.

Рисунок 2. Размер непредвиденных расходов

Непредвиденные затраты. Как обосновать?

Блог сметчика

СТАТЬЯ В РАЗРАБОТКЕ

Пришло замечание к акту выполненных работ – расшифровать или удалить непредвиденные работы и затраты 2%.

Раньше сметчики ссылались на МДС-35, а с 6 октября 2020г эта методика отменена. В новой методике по приказу 421/пр ничего подходящего не нашла.

Если цена договора или контракта твердая, т.е. стоимость не подлежит изменению, то непредвиденные затраты не нужно обосновывать. При приблизительной стоимости (не твердой) цены договора или контракта непредвиденные затраты нужно будет обосновать.

Непредвиденные затраты – это резерв средств, который запланирован для того, чтобы возместить работы и затраты, которые возникли в процессе разработки проектной документации или в процессе строительства.

В сметы закладывают резерв средств на непредвиденные расходы:

При обосновании непредвиденных затратах можно воспользоваться Приказом Минстроя РФ № 9/пр от 14 января 2020 г.

В п.5.3 приложения №1 приказа 9/пр, который утверждает типовые условия контрактов на выполнение работ по строительству (реконструкции) объектов капитального строительства, написано следующее:

«При приемке выполненных работ не осуществляется сопоставление технологии производства фактически выполненных работ, технологиям, принятым при разработке сметных нормативов. Также при приемке выполненных работ не выделяется и не обосновывается стоимость учтенных в цене конструктивных решений (элементов) и (или) комплексов (видов) работ сметы контракта, прочих работ и затрат (в том числе зимнее удорожание, осуществление работ вахтовым методом, командирование рабочих, перебазирование строительно-монтажных организаций), и затрат на строительство титульных временных зданий и сооружений, непредвиденных работ и затрат подрядчика».

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

Определение Верховного Суда РФ от 05.04.2018 N 310-КГ18-2368 по делу N А62-7437/2016

ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

от 5 апреля 2018 г. N 310-КГ18-2368

решением Арбитражного суда Смоленской области от 15.05.2017, оставленным без изменения постановлением Двадцатого арбитражного апелляционного суда от 05.09.2017, заявленное требование удовлетворено. Постановлением Арбитражного суда Центрального округа от 13.12.2017 решение суда первой инстанции и постановление суда апелляционной инстанции отменены, в удовлетворении заявленных требований отказано.

В кассационной жалобе, поданной в Верховный Суд Российской Федерации, комбинат просит постановление кассационной инстанции отменить, ссылаясь на нарушение судом норм материального права.

По смыслу части 1 статьи 291.1, части 7 статьи 291.6, статьи 291.11 Арбитражного процессуального кодекса Российской Федерации кассационная жалоба подлежит передаче для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации, если изложенные в ней доводы подтверждают наличие существенных нарушений норм материального права и (или) норм процессуального права, повлиявших на исход дела, без устранения которых невозможны восстановление и защита нарушенных прав и законных интересов заявителя в сфере предпринимательской и иной экономической деятельности.

Таких оснований по результатам изучения обжалуемого судебного акта, доводов кассационной жалобы не установлено.

Казначейством проведена проверка правомерности расходования когмбинатом средств федерального бюджета по государственным контрактам NN 170, 26 и 41. По ее результатам выявлено, что комбинатом осуществлена оплата ПКФ «Аграрный инвестиционный фонд» непредвиденных расходов в сумме 20 321 108 руб. 30 коп. без их расшифровки в актах о приемке выполненных работ, а также без подтверждения понесенных фактических непредвиденных расходов подрядчиком. В адрес комбината вынесено предписание от 30.09.2016 N 63-1.10-12/145-3331, пунктом 3 которого комбинату предписано расшифровать и подтвердить фактически оплаченные непредвиденные расходы с предоставлением в казначейство подтверждающих документов.

Суд кассационной инстанции, признавая оспариваемый пункт предписания законным и обоснованным, руководствовался статьями 709, 746, 763 Гражданского кодекса Российской Федерации, пунктами 4.33, 4.96 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), утвержденной постановлением Государственного комитета Российской Федерации по строительству и жилищно-коммунальному комплексу от 05.03.2004 N 15/1 (в редакции приказа Минрегиона России от 01.06.2012 N 220).

Суд учел, что на момент истечения срока действия контракта N 170, т.е. на 25.12.2015, полный объем предусмотренных им строительно-монтажных работ не был выполнен. Комбинатом приняты акты выполненных работ на сумму 696 896 540 руб. 55 коп. На 01.01.2016 на балансе комбината образовалась дебиторская задолженность в сумме 51 775 650 руб. 50 коп., которая в период 01.06.2016 была уменьшена до 42 190 669 руб. 85 коп. в связи с продолжением исполнения сторонами обязательств по государственному контракту до полного завершения работ. При подписании актов о приемке в них включены непредвиденные расходы в размере 3% от стоимости выполненных работ, без их расшифровки, а также без подтверждения факта выполнения непредвиденных работ и несения непредвиденных затрат подрядчиком.

В кассационной жалобе комбинат ссылается на то, что цена государственного контракта определена в твердой сумме, по этой причине, расшифровка непредвиденных расходов при оплате выполненных работ не производится.

Суд кассационной инстанции, как следует из вынесенного им постановления, оценив обстоятельства дела, установленные судами, пришел к выводу о том, что оплата по государственному контракту осуществлялась комбинатом за фактически выполненные работы. Данное обстоятельство подтверждается также кассационной жалобой, где комбинат указывает, что расчеты производились на основании локальных смет за отдельные виды работ, выполненные подрядчиком на конкретном этапе исполнения контракта.

В таком случае, согласно пункту 4.33 МДС 81-35.2004 резерв средств на непредвиденные работы и затраты подрядчику не передается, а остается в распоряжении заказчика. Поскольку вопреки данному пункту комбинат производил оплату непредвиденных расходов подрядчика до полного завершения работ, требование казначейства о необходимости их расшифровки и документального подтверждения, по существу, направленное на обеспечение прозрачности расчетов между ПКФ «Аграрный инвестиционный центр» и комбинатом, осуществляемых за счет средств федерального бюджета, является обоснованным.

Учитывая изложенное, руководствуясь статьями 291.6, 291.8 Арбитражного процессуального кодекса Российской Федерации, судья Верховного Суда Российской Федерации

отказать в передаче кассационной жалобы федерального государственного казенного учреждения Комбината «Патриот» управления Федерального агентства по государственным резервам по Центральному Федеральному округу для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации.

Разъяснения Минстроя России по применению Методики определения сметной стоимости строительства (от 4 августа 2020 г. № 421/пр)

К сожалению, предыдущая Методика (МДС-35) уже определенное время не обновлялась. Законодательство (бюджетное, налоговое и др) претерпело изменения. Данные изменения были положены в основу новой Методики. Для единого понимания между контролирующими органами, заказчиками и подрядчиками Минстрой России разработал данную методологию с учетом современных изменений в законодательстве, включил все полномочия и все затраты, которые государственные заказчики и подрядные организации могут включать в стоимость строительства объекта капитального строительства в рамках законодательства.

Методика вступила в действие с 5 октября 2020 года.

Вопрос. В МДС-35 был порядок учета «возвратных сумм» при разборке конструкций или сносу зданий и сооружений по конструкциям, материалам, пригодным для повторного применения. Методика 421 ни как данный вопрос не регулирует. Это стало не важно?

В предыдущей Методике учет затрат «возвратных сумм» предусматривался за итогом сводного сметного расчета, которые не влияли на величину сметной стоимости строительства.

Учет данных затрат предусмотрен законодательством (налоговым, бухгалтерским). Так как эти затраты не имеют никакого отношения к формированию сметной стоимости, они не предусмотрены этой Методикой. Их учет ведется в бухгалтерском учете.

Решение о дальнейшем использовании данных материальных ресурсов принимает заказчик и отражает это в условиях контракта. Это обычный гражданский оборот имущества, принадлежащий заказчику.

Вопрос. Начально-максимальная цена контракта формируется с учетом налога на добавленную стоимость. Вправе ли заказчик в рамках заключенного контракта с твердой договорной ценой не выплачивать подрядчику сумму, в размере НДС, если последний находится на упрощенной системе налогооблажения?

Данный вопрос уже не является предметом Методики.

Т.е. Приказ 841/пр (Порядок определения начальной максимальной цены контракта и методики составления сметы контракта) является инструментом при определении НМЦК. Порядок достаточно гибкий. Он учитывает максимально возможные вариации планирования НМЦК на основе проектно-сметной документации.

Заказчик может проводить торги не только на весь комплекс работ по смете, которая получила положительное заключение государственной экспертизы, но и на отдельные виды работ, в том числе на закупку оборудования.

Поэтому, в зависимости от того на какие виды работ заказчик в данном случае планирует провести торги, предполагая, что может прийти организация с упрощенной системой налогооблажения, он может прописать это в проекте контракта.

В случае, если в условиях контракта не прописаны условия изменения цены контракта из-за подрядчика с упрощенной системе налогооблажения, цена должна оставаться твердой.

Вопрос. Весь мир столкнулся с коронавирусом. В Методике достаточно оперативно появились указания на то, что эти затраты можно компенсировать. НОСТРОЙ дважды проводил мониторинг по фактическим затратам строителей. Сумма затрат варьируется, но в среднем она составляет в районе 300 рублей в сутки на одного человека.

Что, по Вашему мнению, строительные компании могли бы включать в сводно-сметный расчет из этих затрат? Мы ориентируемся на рекомендации Роспотребнадзора или на другие документы? И как быть с данными затратами, если контракты заключены до 5 марта 2020 года (до вступления новой Методики)?

Минстроем России подготовлен проект распоряжения Правительства Российской Федерации, где будет указана стоимость таких затрат на одного работающего.

Минстроем России анализируются все затраты, необходимые не только в рекомендациях Роспотребнадзора по профилактике новой коронавирусной инфекции среди работников строительной отрасли, но и главного санитарного врача. Изучается специфика регионов, так как есть разовые мероприятия дорогостоящие и постоянные затраты, но не дорогостоящие. Т.е. перечень затрат, которые будут включаться в определение цены по затратам по короновирусу, а какие затраты будут включаться дополнительно к этой стоимости (те затраты, которые есть не во всех строительных организациях, но они дорогостоящие) еще до конца не определен. Данный вопрос находится в процессе работы в Минстрое России.

Такая цена составляет около 300 рублей на одно работающего в сутки.

В настоящее время законодательством (часть 65 статьи 112 Федерального закона № 44-ФЗ от 05.04.2013 «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»), установлено, что по соглашению сторон возможно заключение дополнительных соглашений к уже действующим контрактам, в том числе для включения данных затрат.

Вопрос. Как в локальных сметных расчетах (сметах) должны округлятся результаты вычислений? Допускается ли погрешность в округлении при использовании разных программных комплексов? В программных комплексах отсутствуют рекомендованные в приложении № 2 Методики формы локальных смет.

Этот вопрос меньше всего должен интересовать сметчиков, так как уже давно сметы вручную не составляются. Существуют множество программных комплексов, где такие округления уже зафиксированы. Поэтому при использовании различных систем ни каких погрешностей быть не может.

Вопрос. Планируется ли разработать примеры заполнения рекомендуемых форм, которые включены в Методику?

Минстрой России планирует провести работу по разработке таких примеров в начале 2021 года. Так же, возможно, будут откорректированы уже предложенные формы с учетом пожеланий и вопросов, которые поступили от строительного сообщества.

Вопрос. В соответствии с Методикой стоимость материальных ресурсов в базисном уровне цен определяется путем деления текущей стоимости, принятой по прайс-листам или счетам поставщика на индекс пересчета стоимости из базисного уровня в текущий. Можно ли определять цену МТР по прайс-листу от декабря 2019 года?

Согласно Методике документы, обосновывающие стоимость в текущих ценах должны быть получены в период, не превышающий 6 месяцев до момента определения сметной стоимости. Это оптимальный вариант.

Сейчас у нас рынок, причем такие условия, что цена не всегда соответствует той, которая должна быть. Минстрой России совместно с ФАС России и Минпромторгом России ведут ряд мониторингов в целях принятия превентивных мер, для исключения необоснованного роста цен поставщиков и производителей строительных ресурсов.

Цена должна быть текущей, но обоснованной. Для этого есть все инструменты, в том числе и мониторинг строительных ресурсов.

Вопрос. В случае, если:

Какая методика в таких случаях должна использоваться, если документ (МДС 81-35.2004) утратил силу?

Данный вопрос регулируется в рамках Постановления Правительства РФ от 05.03.2007 № 145 (порядок организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий), где четко прописано, что смета составляется и представляется на государственную экспертизу на дату принятия ее заказчиком. Лишь только изменения в эту смету (при повторной экспертизе) делаются на дату предоставления документов в экспертизу.

По договоренности сторон сметная документация, составленная по МДС-35, может быть пересчитана в рамках новой Методики.

Вопрос. По сборнику ФССЦ-2001 стоимость материала выше, чем рыночная стоимость по прайс-листу. В этом случае требования заказчика о пересчете по прайс-листу обоснованы?

Все цены, включенные в федеральный реестр сметных нормативов определены в уровне цен 2000 года. Сравнивать эти цены с ценами, определенными в текущем уровне цен не предоставляется возможным.

Индексы, которые Минстрой России выпускает ежеквартально, предназначены исключительно для определения стоимости строительства объекта капитального строительства в целом и не предназначены для расчета по статьям затрат.

В настоящее время Минстроем России совместно с ФАУ «Главгосэкспертиза России» ведется работа по разработке индексов для субъектов Российской Федерации по статьям затрат.

Вопрос. 1. Кто должен проводить конъюнктурный анализ (строитель, заказчик или проектировщик)? Не стоит ли это четко прописать в Методике?

2. Обосновывающие стоимость документы при проведении конъюнктурного анализа должны быть обязательно коммерческие предложения или прайс-листы, заверенные подписью и печатью? Не достаточно ли ссылки на «Интернет», где размещен этот прайс-лист?

Требования и порядок проведения конъюнктурного анализа установлены настоящей Методикой. Эти правила должны соблюдаться всеми.

Подпись обязательна, печать нет (законодательством предусмотрено, что печать не всегда обязательна).

Кто должен проводить конъюнктурный анализ зависит от условий договора. Если нет определенных расценок, сметных норм, то в рамках Приказа 2/пр их можно разработать, представить в Минстрой и в Главгосэкспертизу с обосновывающими документами.

Сметные цены в информационной системе должны быть сформированы в 2022 году. Чем больше организаций, которые относятся к строительному сообществу (поставщики и производители строительных ресурсов) будут в этом перечне, который размещен в данной системе, чем активней они будут предоставлять свои цены, тем быстрее она наполнится, что в свою очередь поможет отойти от проведения конъюнктурного анализа.

В целях наполнения достоверной информацией ФГИС ЦС, отражающей реальную номенклатуру, используемую строительными компаниями, Минстрой России проводит агитационную работу по включению в перечень производителей и поставщиков строительных ресурсов.

Вопрос. В ряде регионов региональные центры ведут свои сборники по стоимости строительных ресурсов. Можно ли данные материалы использовать, как один из источников для конъюнктурного анализа, так как эти центры при формировании своих сборников проводят тот же самый анализ в своем регионе?

В настоящее время в регионах созданы региональные центры, которые осуществляют мониторинг цен строительных ресурсов и свои сборники они создают на основании мониторинга.

Этот мониторинг предоставляется ежеквартально в ФАУ «Главгосэкспертиза России», в случае если регион принял решение рассчитать индексы расчетным методом (заработная плата, установленная в регионе (в каждой зоне региона) и мониторинг текущих цен).

Считаем, что данная информация может быть использована при обосновании цены строительного ресурса.

Вопрос. В федеральном реестр сметных нормативов (ФРСН) публикуются индексы к СМР. Какие индексы можно применять на отдельные виды работ, если контракт только на конкретный вид работ (ремонт кровли или усиление фундаментов)?

В методике расчета индексов изменения сметной стоимости строительства, утвержденной Приказом Минстроя России № 326/пр от 05.06.2019 указана методология разработки любых индексов, которые могут применяться при определении сметной стоимости.

Установлено, что применяется тот индекс к объекту, как указано в проектной документации.

На сегодняшний день существуют индексы только к объектам. Приступили к работе по разработке индексов по статьям затрат. Минстрой России совместно с Главгосэкспертизой планирует разработку индексов на капитальный ремонт, но так как это достаточно трудоемкая и дорогостоящая работа Минстрой Росси просит принять участие в данной работе НОСТРОЙ.

Вопрос. Очень сложно получить информацию (прайс-листы, коммерческие предложения, счета) от производителей и поставщиков соответствующих строительных ресурсов. Методика требует обязательное наличие даты составления документа и сроков действия ценовых предложений, возможно ли внести изменения в Методику в части исключения даты в данных документах?

Согласно Методике документы, обосновывающие стоимость в текущих ценах должны быть получены в период, не превышающий 6 месяцев до момента определения сметной стоимости.

Данный пункт не может быть исключен из Методики пока не начала работать Федеральная государственная информационная система ценообразования в строительстве в «полную силу», которая поможет отойти от проведения строителями конъюнктурного анализа.

Вопрос. Строитель покупает материалы у поставщика, который не хочет идти во ФГИС. Подрядчик использует документы этого поставщика в конъюнктурном анализе, дает информацию о нем, Главгосэкспертиза видит этого поставщика, но при этом сам подрядчик не может заставить поставщика зарегистрироваться во ФГИС ЦС. Существуют ли какие-то меры поощрения или принуждения?

Каждый производитель обязан включиться во ФГИС ЦС. Это предусмотрено Постановлением Правительства РФ № 1452 о мониторинге цен строительных ресурсов.

На сегодняшний день пока не предусмотрена административная ответственность, но в Плане мероприятий по совершенствованию ценообразования, который был и который новый (от 10.12.2020) разработка документов по внесению изменений в Кодекс об административных правонарушениях осталась. Это в планах. Сегодня она пока не установлена, но планируется, что, если такая потребность останется (при низкой наполняемости ФГИС ЦС), то работа по изменениям в Кодекс будет проведена.

Сейчас показатель наполняемости информационной системы поднялся на 40% по сравнению с аналогичным периодом 2019 года. Возможно такая ответственность и не будет введена.

Возможно будут внесены изменения и в Федеральный закон № 44-ФЗ, чтобы закупка осуществлялась у тех поставщиков, которые зарегистрированы во ФГИС ЦС.

Кроме того, Минстрой России, Главгосэкспертиза совместно с Минфином России гармонизируют классификаторы ведомств, которыми пользуются те, кто осуществляет закупку, т.е вся строительная продукция в последующем постепенно будет иметь одинаковую кодификацию. Если мы покупаем какой-то строительный ресурс, то все будут прекрасно понимать, что это один и тот же ресурс, который в каталоге Минфина и в нашем классификаторе.

Индивидуальность материальных ресурсов (нельзя купить, не стандартизировано, индивидуально, либо адаптировано), прописана в Методике 421.

Минстроем России готовятся предложения в Правительство РФ по индивидуальному оборудованию, которое по положительным результатам научных исследований НИОКР и ОКР будет включаться в сметную стоимость.

Вопрос. В Методике отсутствуют расшифровка понятий таких как: «Локальный сметный расчет», «Локальная смета», «Объектный сметный расчет», «Объектная смета». По тексту Методики указывается «Локальный сметный расчет (смета)». Данные понятия утратили свое значение?

Методика не устанавливает ни каких понятий.

Перечень документов, которые необходимо составлять для прохождения государственной экспертизы установлены Постановлением № 87.

Вопрос. В какую главу сводно-сметного расчета включаются затраты по единовременной очистке территории строительной площадки (рабочей зоны) от снега, если начало выполнения работ по строительству объекта капитального строительства определен по графикам (производства работ, финансирования), условиями контракта в зимний период?

Методика устанавливает единые правила и не определяет правила для конкретных случаев.

Минстрой России не трактует правоприменительную практику и не рассматривает каждый конкретный случай. Необходимо пользоваться тем законодательством, которое есть. И, в случае, если существуют вопросы по контракту у заказчика и подрядчика, то все регулируется Гражданским кодексом РФ.

А также, можно обратиться с конкретным вопросом в Минстрой России, где постараются его исследовать.

Вопрос. Подготовлены изменения в Методику 421. Что ждать кардинального в связи с этими изменениями?

В настоящее время Минстроем России подготовлены дополнения в существующую Методику 421. Самое главное и ожидаемое дополнение, это премия за ввод объекта капитального строительства досрочно, которое будет включаться в сметную стоимость на стадии планирования.

Данные изменения коснуться: Приказа 9/пр (типовые условия контракта), 841 Методики (составление НМЦК и сметы контракта) и 175 Методики (составление НМЦК и сметы контракта «под ключ»).

Такие коррелирующие взаимоувязанные изменения будут подготовлены в ряд актов.