В чем особенность бухгалтерского учета в НКО (некоммерческих организаций)?

НКО — это некомерческие организации. При введении учета в НКО есть ряд особенностей.

Особенности учета в НКО

Бухгалтерский учет НКО ведут в общеустановленном порядке.

Особенность в том, что все поступления для целей некоммерческой деятельности считаются целевым финансированием и фиксируются по кредиту счета 86. Списание средств, израсходованных в соответствии с благотворительной программой и сметой, учитывается по дебету счета 86.

Примеры видов целевых поступлений в НКО

Эти поступления не учитываются при определении налоговой базы по налогу на прибыль компании. При поступлении целевого финансирования в виде денежных средств в бухгалтерском учете делается проводка: Дт 51 «Расчетный счет» (50 «Касса») Кт 86 «Целевое финансирование» — на сумму поступивших целевых средств. В Контур.Бухгалтерии для этого есть специальный тип операции во входящем платежном поручении «Целевое финансирование».

Приобретение необходимых материалов, использование услуг сторонних организаций отражается в бухгалтерском учете в общеустановленном порядке.Однако, если расходы произведены на исполнение целей некоммерческой организации, то они в итоге отображаются:

Дт 86 «Целевое финансирование» Кт 20 (26,44).

Важно отметить, что целевые средства предоставляются на финансирование конкретных мероприятий и не могут быть использованы в иных целях. В связи с этим некоммерческие организации должны вести аналитический учет целевых средств по каждому виду источника и в разрезе целевых программ. Вести подобную аналитику полноценно в сервисе Контур.Бухгалтерия нельзя. Поэтому для хранения аналитической информации воспользуйтесь другими ресурсами, например Excel.

В Контур.Бухгалтерии рекомендуем фиксировать нужные данные в комментариях, а затем выгружать список документов с комментариями в Excel. По ним можно строить сводные таблицы и проводить аналитику.

Учет некоммерческих организаций в 1С: Бухгалтерии предприятия 8 редакции 3.0

Во многих сферах предпринимательской деятельности организации некоммерческого происхождения укрепили свои позиции. Поэтому особое внимание стоит уделить организации учета в некоммерческих организациях. Невзирая на факт присутствия на рынке продуктов для ведения бухгалтерского учета, многие специалисты, как и прежде, ведут учет в 1С: Бухгалтерии. Далее будет предоставлена информация касательно отображения основных операций некоммерческих организаций в этой программе.

Получение прибыли для некоммерческих организаций (НКО) не является основополагающим фактором. Деятельность таких компаний направлена на решение важных общественных задач. Но, при решении подобных вопросов НКО могут предпринимать коммерческую деятельность.

У бухгалтеров некоммерческих организаций чаще всего возникают сложности при ведении учета на счете 86 «Целевое финансирование». Связано это с тем, что на данном счету формируются целевые поступления, которые выступают главным источником финансирования НКО. Стоит отметить, что целевые поступления, в том случае когда компания работает по «упрощенке», не облагаются налогом на прибыль. Исходя из чего, бухгалтер должен организовать учет по счету 86 таким образом, чтобы подтвердить целевое применение средств. Если не будет доказано целевое использование средств организация будет включена в налогооблагаемую базу.

Учет аналитики по такому счету, как 86, непосредственно «Целевое финансирование», осуществляется по назначению целевых средств, также в разрезе их поступления. Существует два субсчета в 1С: Бухгалтерии к счету 86:

К каждому из подобных субсчетов необходимо открыть субконто, а именно:

1- Назначение средств;

3- Движение средств целевого назначения.

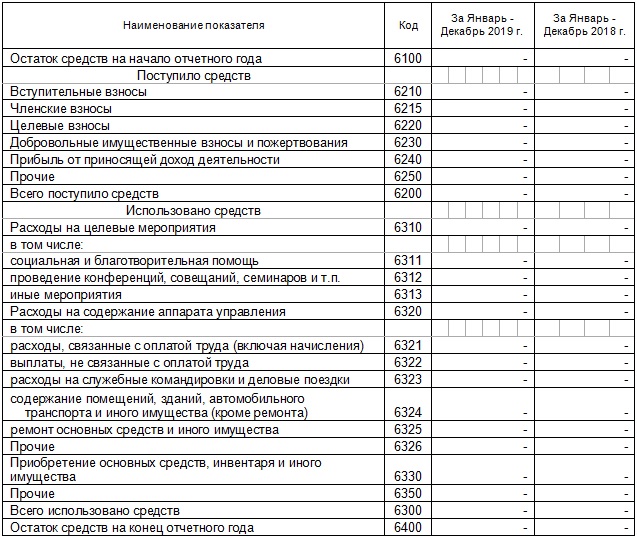

Субконто движения средств является предопределенным, предусмотрено программой в качестве показателей формы №6 «Отчет о целевом применении средств», должны которую заполнять все без исключения НКО в составе отчетности бухгалтерии. Данная форма вмещает сведения касательно распределения полученных целевых средств, остатках на счетах после их использования.

Вторым субконтом выступают «Договоры», не «Контрагенты», их заполняют не всегда.

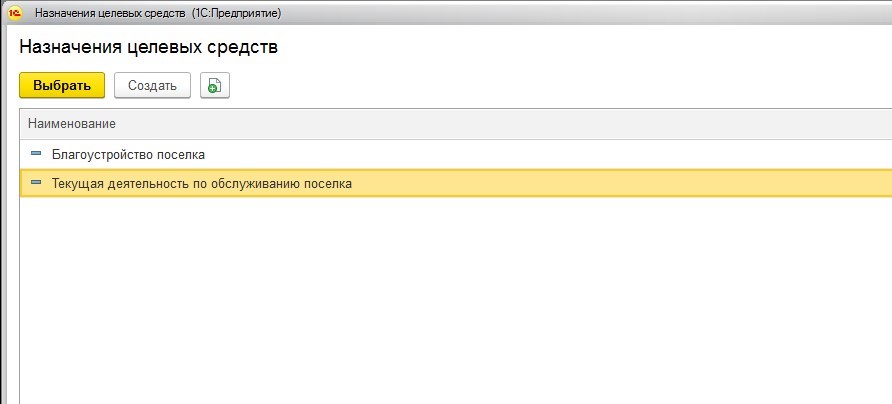

«Назначение целевых средств» или первое субконто занимает особое место, его стоит рассмотреть более подробно. Лучше всего вести данное субконто в затратах:

Например, такое субконто, как «Назначение целевых средств» в компании, которая эксплуатацией и обслуживанием коттеджного поселка имеет следующий вид:

В большинстве случаев целевые средства НКО взимают по нескольким направлениям:

Таким образом градация данного субконто предоставляет возможность отслеживать затраты целевых средств учитывая их виды.

На счете 86 можно организовать учет таким образом, чтобы решить одновременно несколько задач:

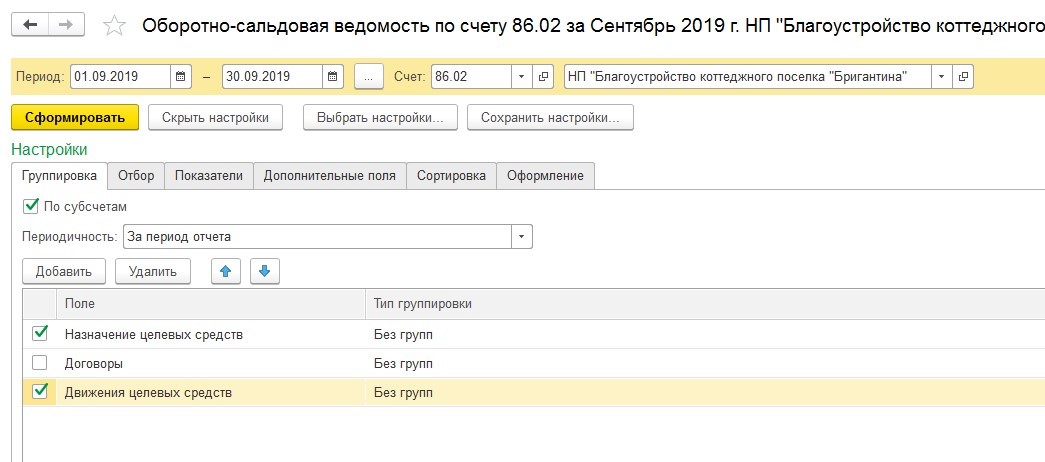

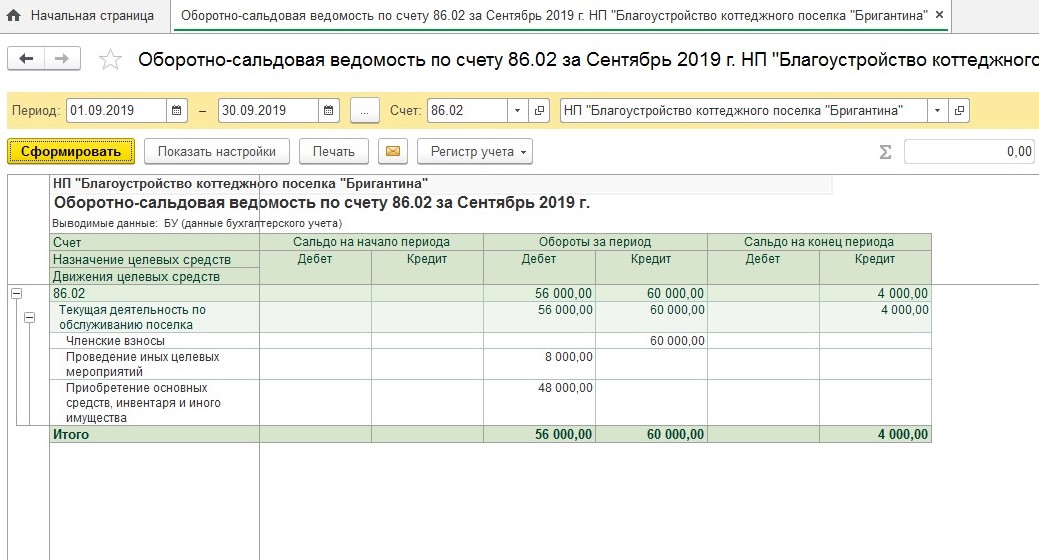

Можно для большей наглядности сформировать по счету 86 оборотно-сальдовую ведомость, установив в настройках галочки:

Обратим внимание на те показатели, которые отображаются в форме №6:

Из чего следует, что по счету 86 сведения оборотно-сальдовой ведомости могут быть сопоставлены с теми показателями, что в форме 6.

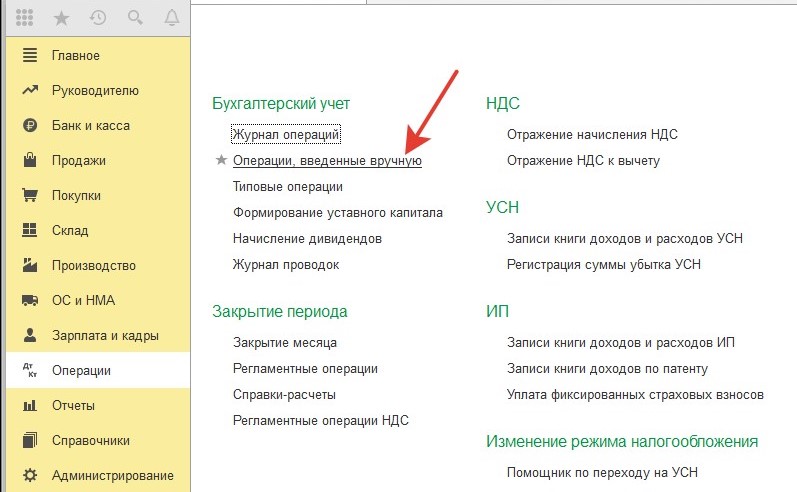

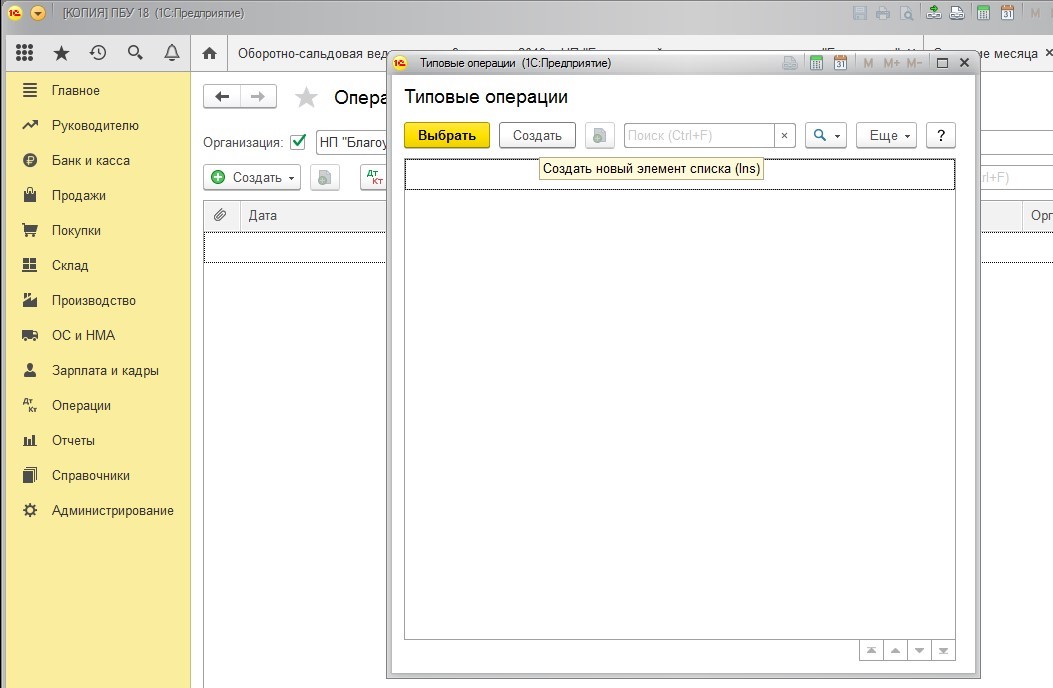

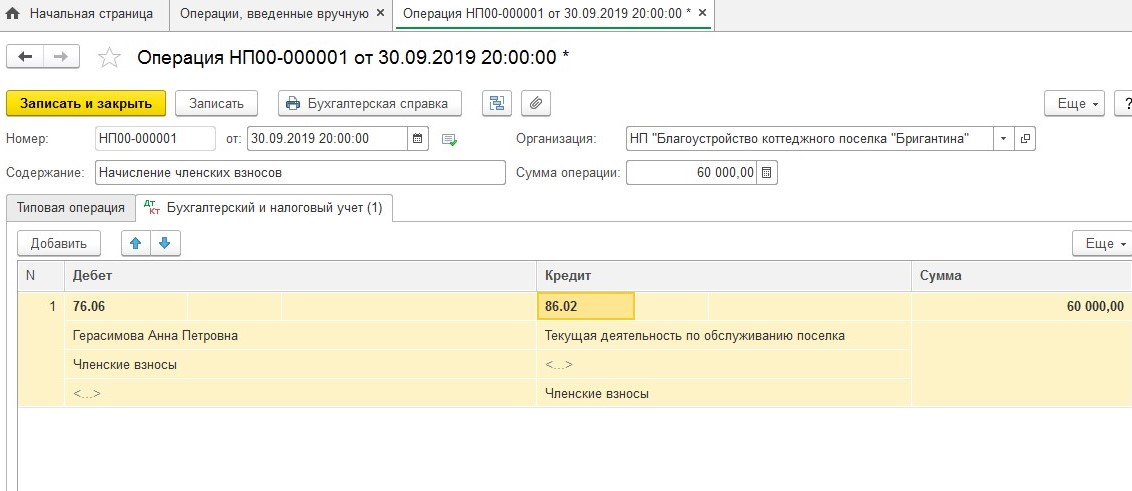

Особенностью 1С: Бухгалтерии фирмы для ведения учета в НКО выступает то, что не предусмотрена регистрация осуществляемых проводок с применением документации по счету 86, за исключением регистрации целевых средств, которые поступили выпиской из банка. Таким образом, проводки производимые по счету 86 могут быть зарегистрированы бухгалтерской справкой, что обозначено в программе, как» Операции, введенные вручную»:

Отражение операций поступления и применения средств целевого назначения в программе можно рассмотреть на примере НКО, который занят эксплуатацией и управлением коттеджного поселка.

Поступление средств целевого назначения

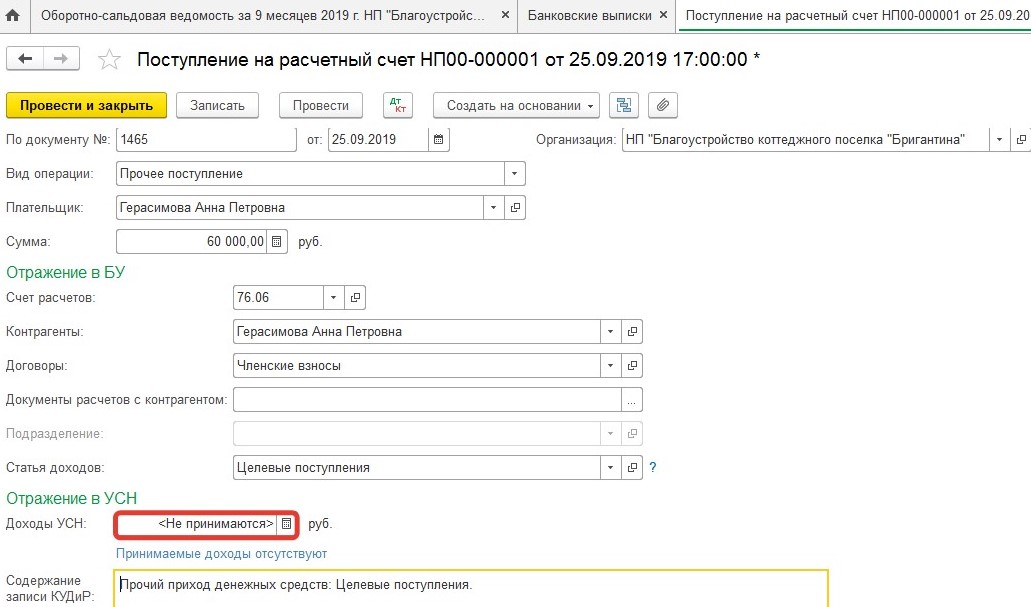

Отображается поступление взносов членов НКО таким документом, как «Поступление на расчетный счет», с обозначением «Прочее поступление»:

Стоит учесть, что заполняя банковскую выписку в разделе «Доходы УСН» нужно убрать сумму, так как доходы не подлежат налогообложению.

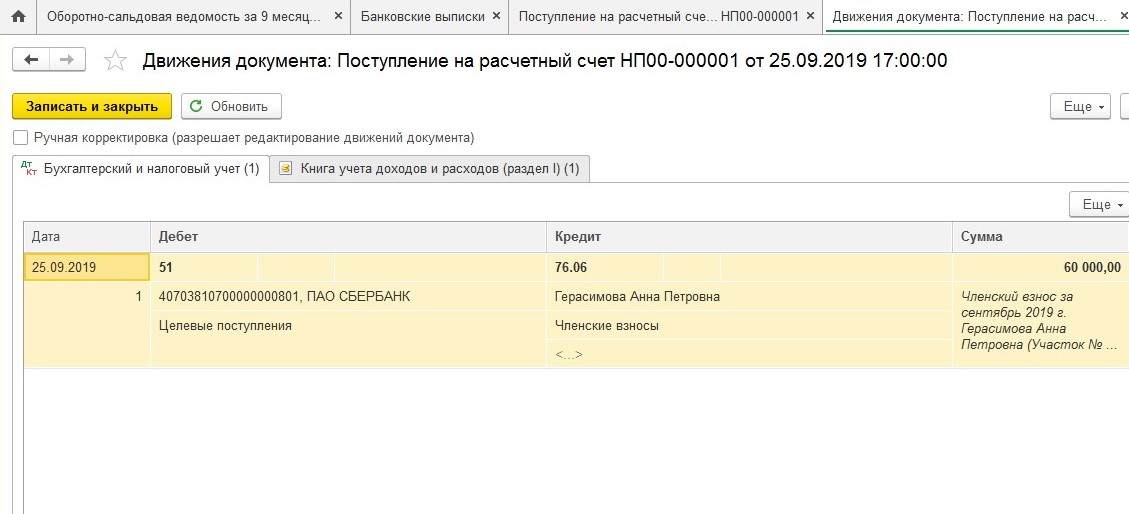

Создаст документ следующие проводки:

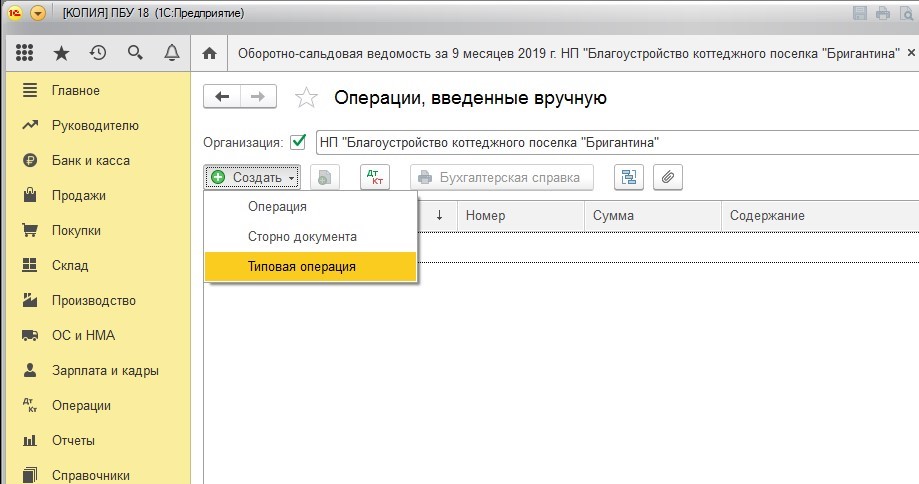

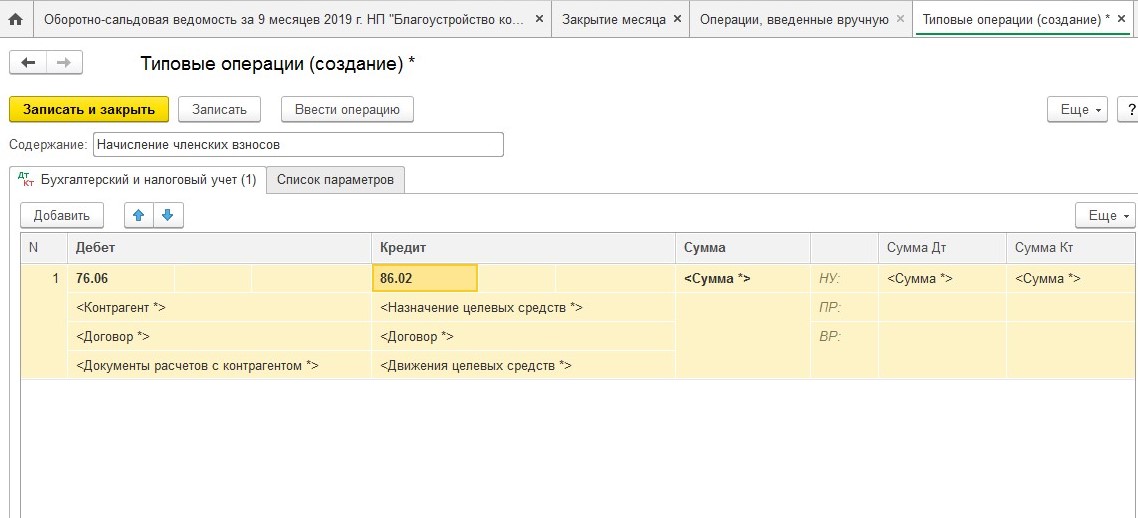

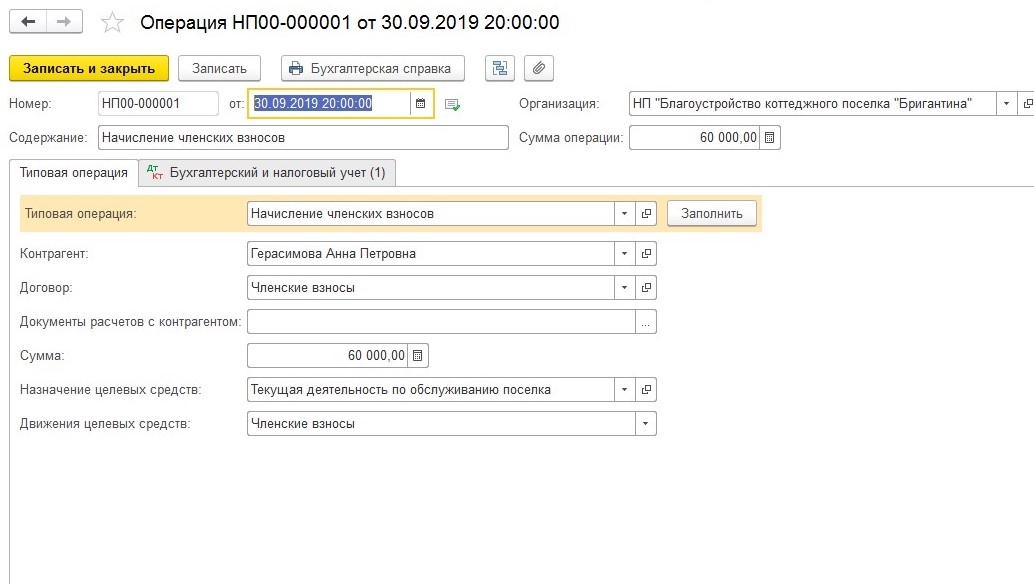

Как было сказано ранее, не предусмотрен программой документ для отображения начисления взносов. При необходимости можно это обозначить ручным способом. Создав в НКО типовую операцию, с помощью которой каждый месяц начислять членские взносы:

Подобная операция предоставит возможность формировать автоматически проводки касательно начисления членских взносов:

Учет основных средств

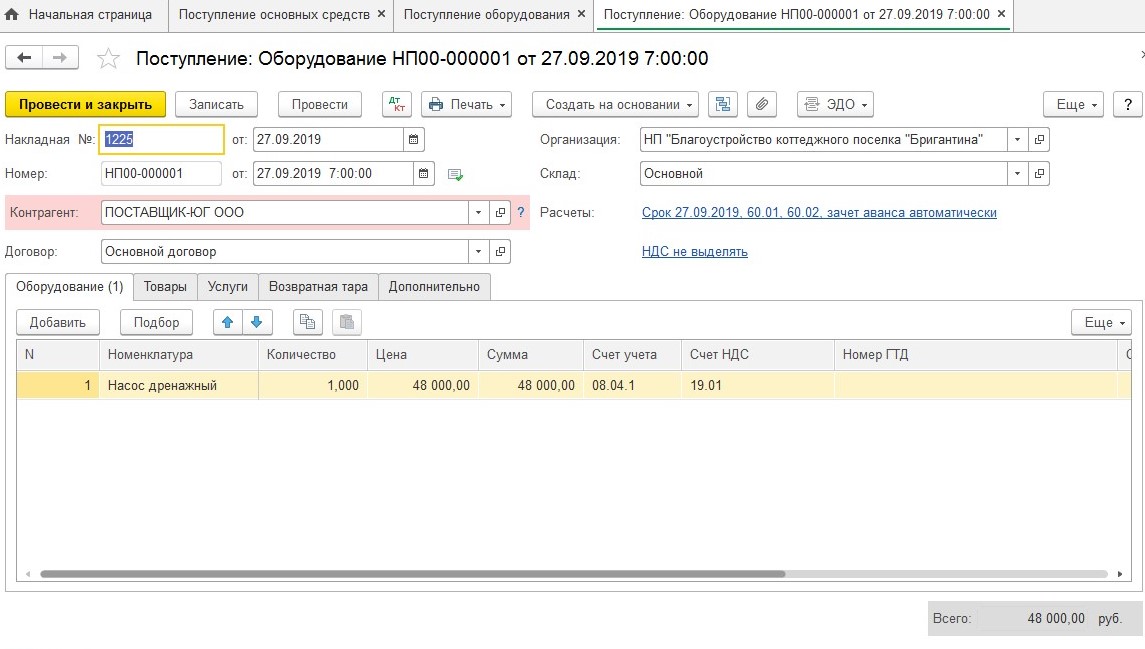

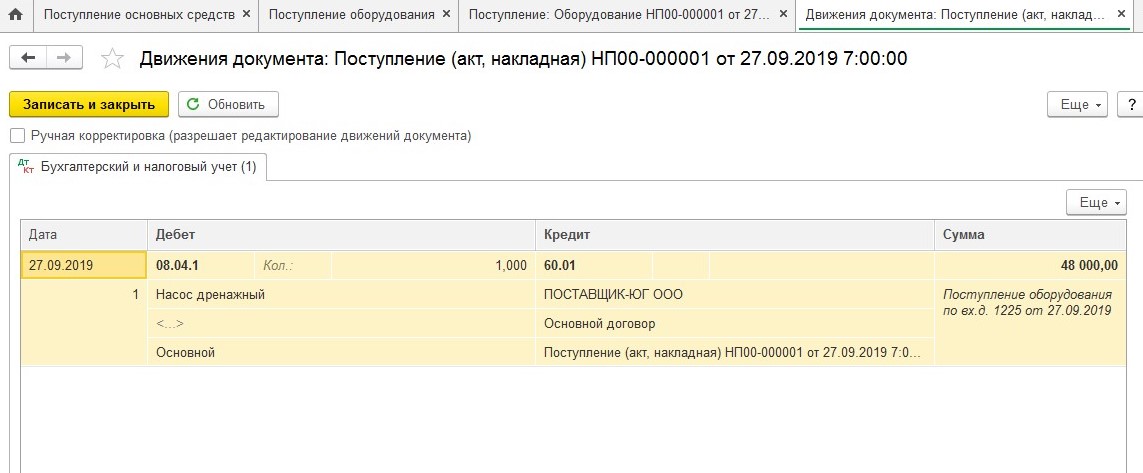

Основных средств приобретение отражается таким документом, как «Поступление оборудования»:

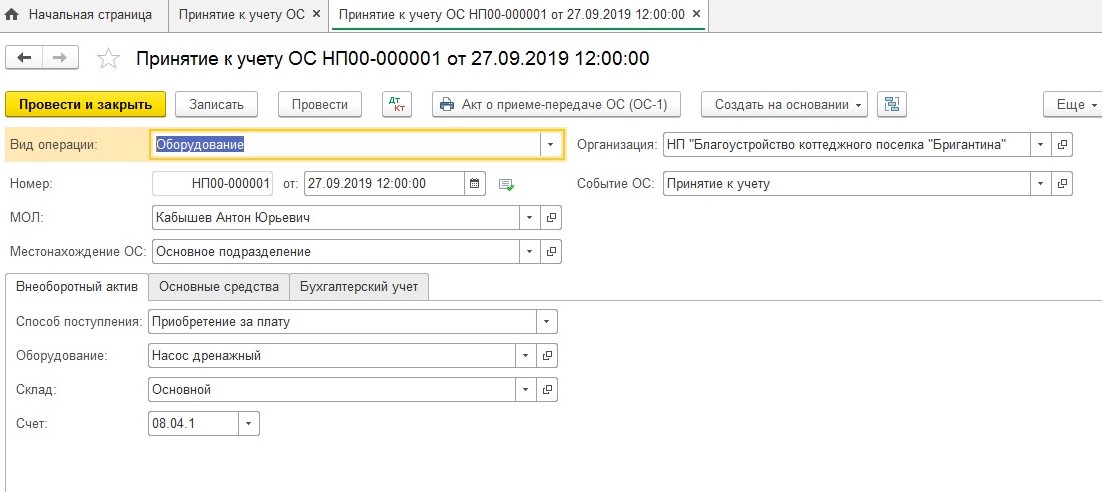

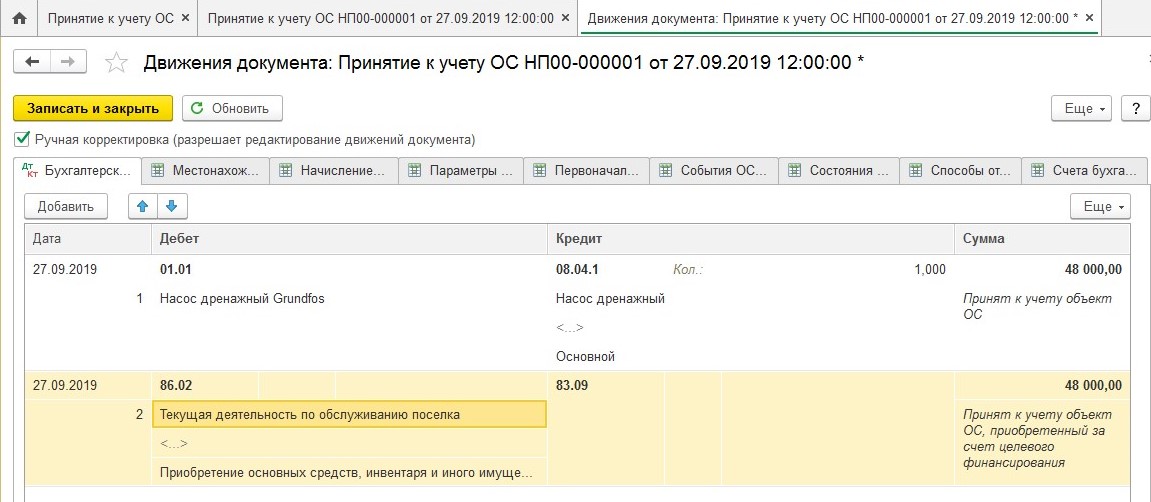

В эксплуатацию ввод объекта средств основного фонда производится документом «Принятие к учету основных средств»:

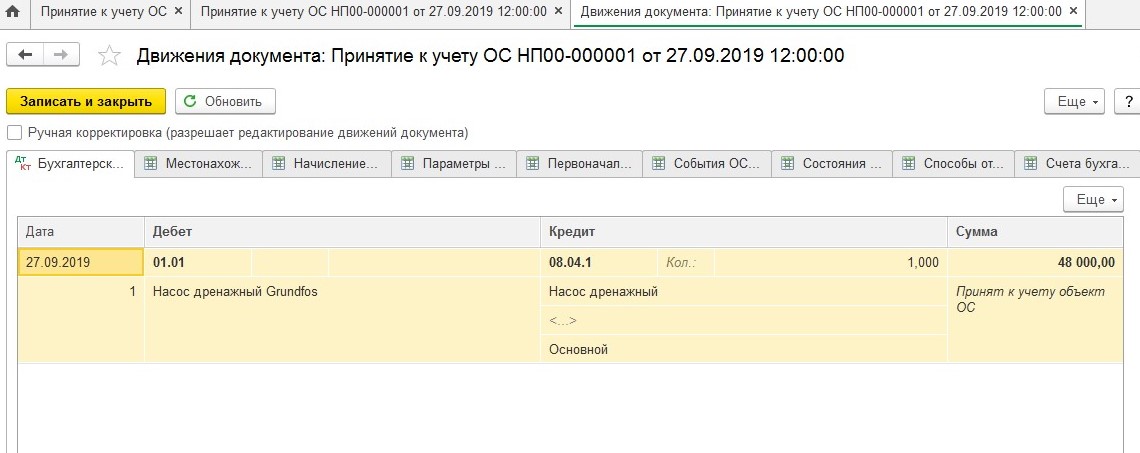

Этот документ для НКО не формирует проводку по приобретенному объекту основных средств. Поэтому требуется произвести проводку в ручном режиме, отредактировав движение документации установив соответствующие галочки «Ручная корректировка», также добавления к существующей проводке

Учет ТМЦ

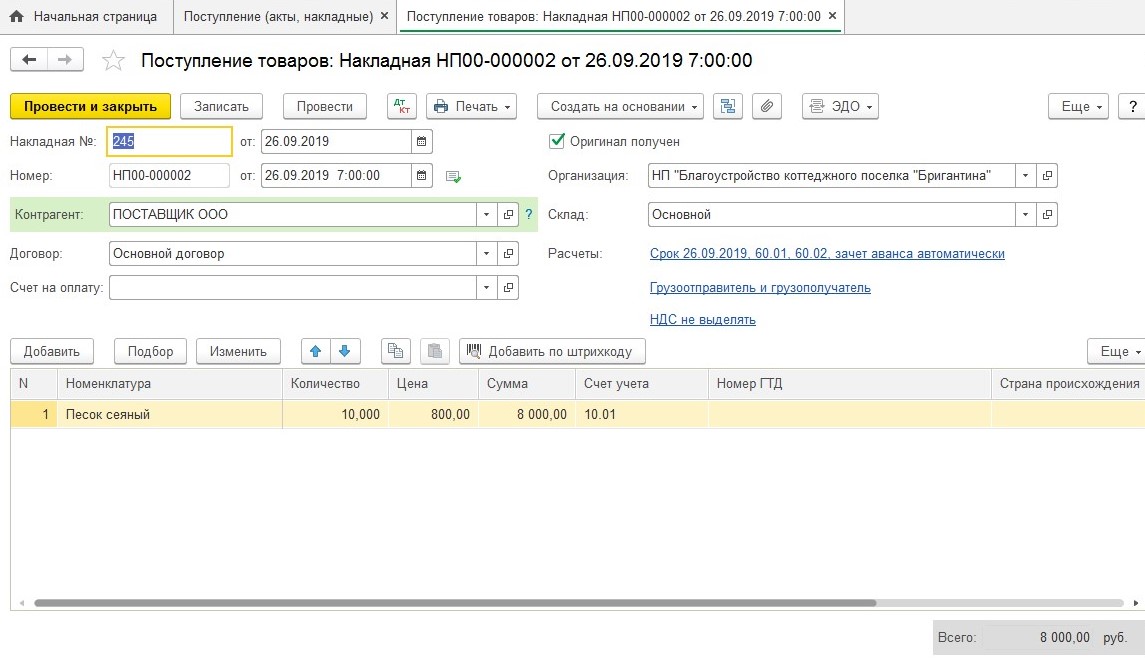

Практически ничем не отличается учет поступления материальных и товарных ценностей необходимых для обслуживания коттеджного поселка от поступления в КО:

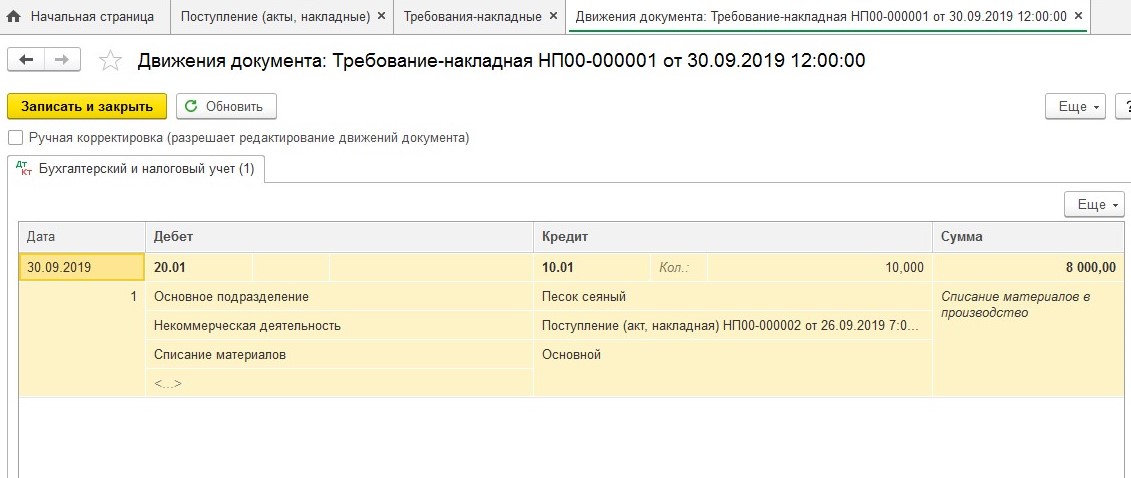

Бухгалтеры НКО при списании ТМЦ иногда допускают ошибку, непосредственно списание отражая сразу же на счет 86. Связано это с тем, что закрывает 1С: Бухгалтерия 20,26 счета именно на 90 счет, не на 86, поэтому при списании бухгалтеры отражают затраты на 86 счете. Но, этот выступает нарушением. Учет затрат не предусмотрен планом счетов в обходе двадцатых счетов.

Таким образом списание ТМЦ следует в некоммерческих организациях таким же образом, как и коммерческих с помощью счета 26 или 20.

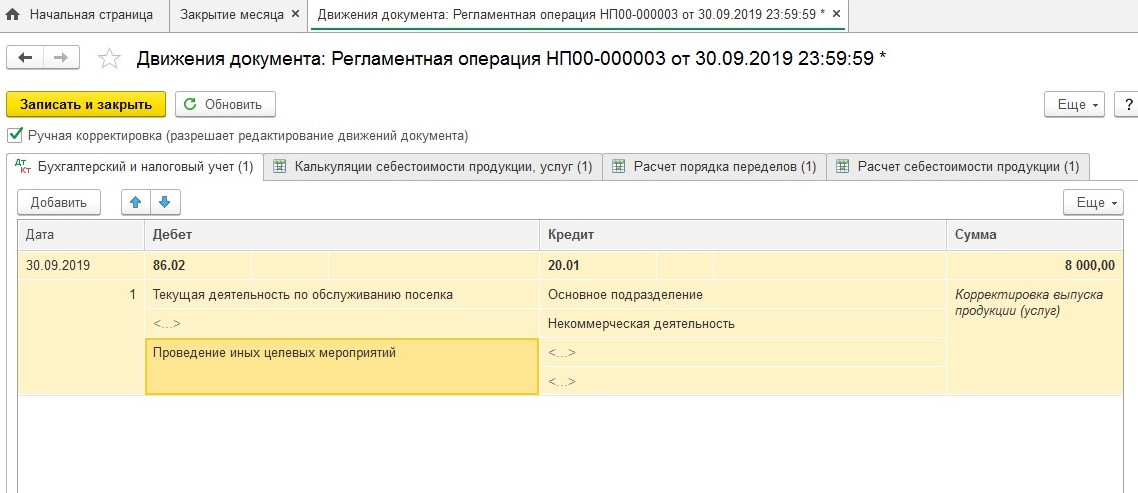

Закрытие месяца

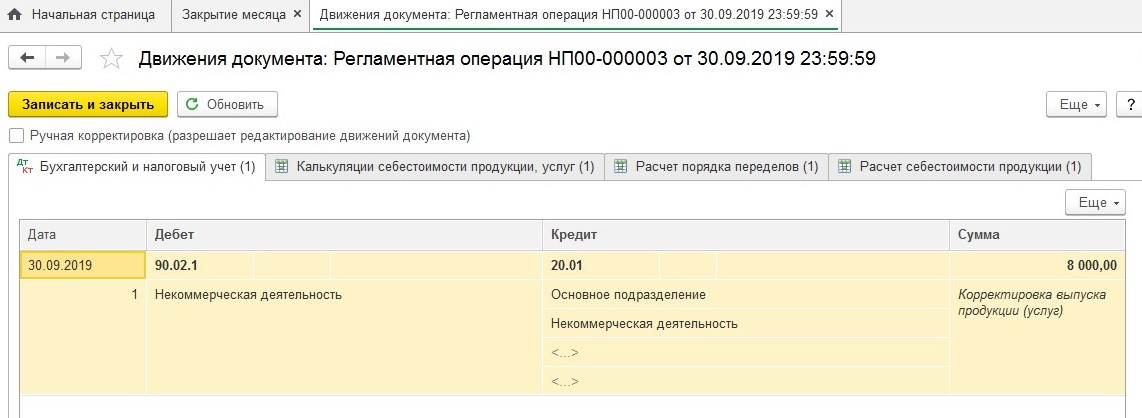

Затраты, которые в конце месяца в случае операции «Закрытия месяца» собраны на двадцатых счетах должны быть списаны на 90 счет.

Требуется используя ручную корректировку изменить 90 счет на 86:

Исходя из вышесказанного, даже если отсутствует специальное программное решение для НКО можно вести учет используя типовую 1С: Бухгалтерию. Но, при значительном объеме подобных операций, ручные корректировки могут быть весьма трудозатратными, поэтому удобней применить специально разработанное решение 1С для некоммерческих организаций, например 1С: Бухгалтерия некоммерческих организаций 8.

Особенности и задачи бухучета в НКО

Схема работы некоммерческих организаций

Чтобы понять порядок ведения бухучета в НКО, нужно для начала разобраться с сущностью их работы. Согласно ст. 2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ, НКО формируются для осуществления деятельности в общественных сферах:

НКО дополнительно могут заниматься предпринимательской деятельностью, но не имеют права распределять полученную от нее прибыль между своими участниками (п. 1 ст. 2 закона 7-ФЗ). Это означает, что вся прибыль должна направляться на целевые выплаты или организационные расходы НКО.

С учетом вышеизложенного деятельность НКО можно представить в виде обобщенной схемы:

Бухучет НКО во многом зависит от того, занимается она предпринимательской деятельностью или нет. Ниже мы рассмотрим каждый из вариантов.

Какие НКО могут применять упрощенные способы ведения бухучета и что это за способы, вы можете узнать в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Бухучет в некоммерческих организациях, не занимающихся предпринимательством

Если НКО проводит только общественно-основную деятельность, то это значительно упрощает работу бухгалтера, так как все поступления будут зачисляться в кредит сч. 86, а расходы — в дебет сч. 86.

Сч. 90 рассматриваемые нами НКО не применяют. А сч. 91 используется только при проведении операций по продаже активов (абзац 2 п. 1 ПБУ 9/99, абзац 2 п. 1 ПБУ 10/99).

Ниже представлены проводки по основным операциям, осуществляемым НКО, которые не занимаются предпринимательской деятельностью.

Действие

Примечание

Получены и учтены в доходах целевые средства

НДС с целевых поступлений не начисляется (подп. 1 п. 2 ст. 146 НК РФ). Если у НКО несколько уставных видов деятельности, то к сч. 86 нужно открыть субсчета по каждому виду. Целевые средства, предназначенные для покрытия административно-организационных затрат, с целью их контролирования также нужно вывести на отдельный субсчет сч. 86

Отражена положительная (отрицательная) курсовая разница от переоценки валютных средств

С правилами расчета курсовых разниц ознакомьтесь в статьях:

Проценты от размещенных на депозитах целевых средств

Данный доход не относится к налогооблагаемому (подп. 43 п. 1 ст. 251 НК РФ), поэтому и в бухучете НКО его можно сразу относить на увеличение целевых средств

Приобретены ОС, НМА за счет целевых средств

Уплаченный при покупке ОС НДС включается в стоимость ОС и к вычету не принимается (абз.2 п. 4 ст. 170 НК РФ)

Отражено использование целевых средств в виде инвестиций в ОС

Начисление амортизации ОС

Начисление амортизации НМА

По НМА НКО износ не рассчитывается (п. 24 ПБУ 14/2007)

Списана балансовая стоимость ОС, НМА

Оплата покупателя ОС

При бухучете продажи активов НКО должны ориентироваться на ПБУ 9/99 и ПБУ 10/99

НДС уплачивается только с разницы между продажной стоимостью ОС и балансовой (ставка 20%).

Списание учтенной стоимости проданного ОС

Оприходованы материалы, оставшиеся от списанного (проданного) ОС

Финансовый результат от продажи ОС

Выявлена прибыль (убыток)

Прибыль (убыток) учтена как нераспределенная

Нераспределенная прибыль (убыток) отнесена на увеличение (уменьшение) целевых средств

Списана учтенная амортизация ОС

Отражены организационные затраты НКО

Пошлины и иные регистрационные сборы, связанные с организацией деятельности НКО

Покупка ТМЦ и отнесение их стоимости на осуществление организационной деятельности НКО (входной НДС включается в стоимость материалов)

Зарплатные и подотчетные расходы по работникам, организующим деятельность НКО

Аренда помещений, консультационные услуги и др. организационные расходы (входной НДС выделять не надо)

Налог на имущество, земельный налог, транспортный

Отражено использование целевых средств на осуществление организационной деятельности

Целевые средства направлены на цели, для которых создана НКО

Средства могут быть переданы как физлицам, так и организациям

Порядок учета ОС в бухгалтерском учете регламентирован:

С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Что изменли в учете ОС новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

До конца 2021 года согласно п. 17 ПБУ 6/01 по ОС НКО амортизация не начислялась. Все сведения об износе ОС учитывалсь на забалансовом счете проводками:

Начислена амортизация ОС

Списана учтенная амортизация ОС

В ФСБУ 6/2020 «Основные средства», который действует с 2022 года, такой оговорки нет. Это значит, что НКО так же как и другие организации обязано начислять амортизацию. Проводки в этом случае стандартные:

Все применяемые в организации счета нужно перечислить в учетной политике НКО.

Как некоммерческой организации сформировать учетную политику для целей бухгалтерского учета? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Бухучет в НКО, осуществляющих предпринимательскую деятельность

Вести бухучет в НКО, занимающейся предпринимательством, сложнее. Здесь бухгалтеру изначально надо настраивать жесткий контроль над распределением поступлений и расходований средств между общественно-основной деятельностью и предпринимательской.

В первую очередь нужно следить за формулировками назначения получаемых и направляемых средств в договорах и первичных документах. К примеру, поступление денег в НКО с назначением «Оплата за проведение спортивного мероприятия» налоговиками будет расценено как налогооблагаемый доход. Правильнее указать: «Целевой взнос на организацию и проведение спортивного мероприятия. НДС не облагается». Причем указанная отметка про НДС — обязательна.

Также и с расходованием средств. Бухгалтер должен избегать обобщенных формулировок. Например, вместо назначения «Покупка бумаги» лучше указать «Покупка бумаги для проведения благотворительного конкурса по рисованию» или «Покупка бумаги для нужд административного отдела». При ведении бухучета такие конкретизированные описания производимых затрат (оплат) помогут быстро распределить их между правильными бухгалтерскими счетами.

Далее нужно тщательно проверять достаточность документального обоснования производимых затрат. Такими обоснованиями, помимо первичных документов, являются:

Для раздельного учета затрат по общественно-основной деятельности и предпринимательской к затратным счетам нужно открыть соответствующие субсчета:

Финансовые результаты рассматриваемых НКО отражаются следующим образом:

В предыдущем разделе мы уже показывали проводки, составляемые НКО по общественно-основной деятельности и по продаже активов. Теперь рассмотрим формирование в НКО проводок по операциям, связанным с ее предпринимательством:

Действие

Примечание

Приобретение ОС, НМА для предпринимательства за счет целевых средств

НДС исключается из стоимости ОС, НМА и ставится к вычету при условии, что ОС, НМА будут использоваться в предпринимательской деятельности, облагаемой НДС

Учет в некоммерческих организациях (примеры)

Некоммерческие организации (НКО). Казалось бы, что там учитывать? Разве что отразить взносы учредителей и получение целевого финансирования. Однако на этом деятельность НКО только начинается. Особенности учета и отчетность будут зависеть от формы НКО: коллегия адвокатов, благотворительный фонд, ТСЖ, учреждение или общество охотников и рыболовов.

Коммерческие организации – это юридические лица, основной целью деятельности которых является извлечение прибыли. Однако юридические лица могут создаваться и для других целей. Организации, для которых извлечение прибыли не является приоритетом, признаются некоммерческими.

Некоммерческие организации могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом.

Особенности форм некоммерческих организаций установлены в главе 4 Гражданского кодекса.

Потребительский кооператив – добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей.

Фондом признается некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

Учреждение – некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

Учреждение может быть создано гражданином или юридическим лицом (частное учреждение) либо соответственно Российской Федерацией, субъектом Российской Федерации, муниципальным образованием (государственное или муниципальное учреждение).

НКО. Учет и отчетность

НКО ведут бухгалтерский учет и представляют бухгалтерскую отчетность в порядке, установленном законодательством Российской Федерации.

Бухгалтерская отчетность НКО должна содержать информацию об уставной и предпринимательской деятельности.

НКО самостоятельно разрабатывают и принимают формы бухгалтерской отчетности на основе образцов, рекомендованных Минфином России.

При отсутствии предпринимательской деятельности и соответствующих данных общественные организации (объединения) могут не представлять в составе бухгалтерской отчетности:

Информацию об использовании бюджетных средств представляют НКО, получающие бюджетные средства. Указанная информация представляется в составе бухгалтерской отчетности по формам, установленным Минфином России.

К бухгалтерской отчетности прилагается сопроводительное письмо, содержащее информацию о составе представляемой бухгалтерской отчетности.

Целевые доходы для НКО

С 1 января 2011 года расширен перечень доходов, не учитываемых некоммерческими организациями в целях налогообложения прибыли.

Соответствующие поправки внесены Федеральным законом от 18 июля 2011 г. № 235-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части совершенствования налогообложения некоммерческих организаций и благотворительной деятельности».

Не учитываются при определении налоговой базы по налогу на прибыль:

Некоммерческие организации могут осуществлять и предпринимательскую деятельность, если это соответствует целям, ради которых они созданы.

Учет в благотворительных организациях

Благотворительные организации осуществляют свою деятельность в соответствии с Федеральным законом от 11 августа 1995 г. № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее – Закон № 135-ФЗ).

Источниками формирования имущества благотворительной организации могут являться:

Расходы благотворительной организации осуществляются согласно смете, которая является составной частью благотворительной программы. Благотворительная программа устанавливает этапы и сроки реализации сметы предполагаемых поступлений и планируемых расходов (расходы на материально-техническое, организационное и иное обеспечение, на оплату труда лиц, участвующих в реализации благотворительных программ, другие расходы, связанные с реализацией благотворительных программ).

Благотворительная программа утверждается высшим органом управления благотворительной организации.

При реализации долгосрочных благотворительных программ поступившие средства используются в установленные программой сроки.

Благотворительная организация вправе использовать на оплату труда административно-управленческого персонала не более 20 процентов финансовых средств, расходуемых за финансовый год. Ограничение не распространяется на оплату труда лиц, участвующих в реализации благотворительных программ.

Не менее 80 процентов благотворительных пожертвований в денежной форме используется на благотворительные цели в течение года с момента получения данного пожертвования.

Благотворительные пожертвования в натуральной форме направляются на благотворительные цели в течение одного года с момента их получения.

Благотворителем или благотворительной программой могут быть установлены иные сроки.

Имущество благотворительной организации не может быть передано учредителям (членам) этой организации на условиях более выгодных, чем для других лиц.

Благотворительная организация вправе осуществлять предпринимательскую деятельность только для достижения уставных целей.

Средства, полученные благотворительной организацией от осуществления иной предпринимательской деятельности, взыскиваются в доход местного бюджета и подлежат использованию на благотворительные цели.

Бухучет для НКО

НКО ведут бухгалтерский учет в общеустановленном порядке (п. 1 ст. 32 Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях»).

Осуществляя хозяйственную деятельность, благотворительные организации руководствуются общим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцией по его применению.

Особенностью бухгалтерского учета в благотворительных организациях является правильность отражения целевых поступлений, взносов, пожертвований на ведение уставной деятельности. В связи с этим рассмотрим использование счета 86 «Целевое финансирование».

На финансирование благотворительных программ должно быть использовано не менее 80 процентов поступивших за финансовый год внереализационных доходов, поступлений от хозяйственных обществ, учрежденных благотворительной организацией, и доходов от предпринимательской деятельности.

По кредиту счета 86 отражаются поступившие средства целевого финансирования, по дебету – списание средств, израсходованных в соответствии с благотворительной программой и сметой.

Целевые средства предоставляются на финансирование конкретных мероприятий и не могут быть использованы в иных целях. В связи с этим благотворительные организации ведут аналитический учет целевых средств по каждому виду источника и в разрезе целевых программ.

Поступление целевых денежных средств в учете отражается бухгалтерской проводкой:

ДЕБЕТ 50 «Касса» (51 «Расчетный счет»,52 «Валютный счет») КРЕДИТ 86 «Целевое финансирование»

– на сумму поступивших целевых средств. Целевые средства могут выделяться благотворительной организации и в натуральной форме (гуманитарная помощь в виде продуктов питания, теплой одежды и пр. ).

В таком случае поступление отражается записью:

ДЕБЕТ 10 «Материалы» КРЕДИТ 86 «Целевое финансирование»

– в денежном эквиваленте.

Налог на добавленную стоимость по приобретенным средствам в таком случае включается в фактическую себестоимость материалов.

Благотворительным организациям необходимо вести раздельный учет ТМЦ, поступивших в виде целевых средств и приобретенных для ведения хозяйственной деятельности.

В случае приобретения товарно-материальных ценностей для осуществления хозяйственной деятельности их поступление отражается записью:

ДЕБЕТ 10 «Материалы» КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками»

– на сумму приобретенных материальных ценностей, включая НДС. Кроме того, благотворительные организации вправе осуществлять коммерческую деятельность, и, следовательно, необходимо вести отдельный аналитический учет товарно-материальных ценностей, предназначенных для использования в коммерческой деятельности. Следует помнить, что в подобном случае НДС, предъявленный поставщиком, выделяется из стоимости ТМЦ и учитывается отдельно.

Некоммерческие организации вправе не применять ПБУ 18/02, утвержденное приказом Минфина России от 19 ноября 2002 г. № 114н.

Приобретение указанных ТМЦ отражается записью:

ДЕБЕТ 10 «Материалы» КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками»

– на сумму приобретенных материальных ценностей (без НДС);

ДЕБЕТ 19 «Налог на добавленную стоимость по приобретенным ценностям» КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками»

– на сумму НДС, предъявленного поставщиками по приобретенным материальным ценностям. Приобретение товарно-материальных ценностей оформляется в общеустановленном порядке.

Рассмотрим отражение хозяйственных операций на конкретных примерах.

Отражение в учете благотворительного фонда проведения благотворительного мероприятия.

Благотворительный фонд проводит бесплатную раздачу продуктовых наборов малоимущим. На расчетный счет получены целевые денежные средства в сумме 200 000 руб. Приобретено продуктов для раздачи малоимущим на сумму 118 000 руб. (в том числе НДС). Расходы на проведение мероприятия (аренда

Налог на добавленную стоимость (НДС)

Товары и услуги приобретены фондом для осуществления операций, не облагаемых НДС. Следовательно, сумма входного НДС, предъявленного по аренде помещения, транспорта, канцтоварам и печатным материалам, к вычету не принимается (подп. 1 п. 2 ст. 171 НК РФ). Сумма входного НДС включается в стоимость приобретенных товаров и услуг в порядке, установленном подпунктом 1 пункта 2 статьи 170 Налогового кодекса.

Налог на прибыль организаций

Целевые поступления, получаемые благотворительным фондом и использованные по назначению, в целях налогообложения прибыли не учитываются (абз. 1, 3 п. 2 ст. 251 НК РФ). Следовательно, затраты на проведение благотворительного мероприятия не признаются расходами в целях налогообложения прибыли.

Отражено получение целевых средств:

ДЕБЕТ 51 КРЕДИТ 86

Отражено приобретение продуктов за счет средств целевого финансирования:

ДЕБЕТ 10 КРЕДИТ 60

Отражены затраты на проведение благотворительного мероприятия:

ДЕБЕТ 20 КРЕДИТ 10, 60, 76

– 168 000 руб. (118 000 + 50 000).

Отражено использование средств целевого финансирования:

ДЕБЕТ 86 КРЕДИТ 20

Г. Джамалова, редактор-эксперт

Выбор читателей

Что такое реформация баланса и что получается в результате?

Новые ФСБУ в Учетной политике на 2022 год

Социальный вычет по НДФЛ у работодателя: новые правила с 1 января 2022 года

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование