Всем привет, Друзья. Сегодня разобрал для ИнвестГазеты компанию НМТП, которая отчиталась за первый квартал 2020 года по МСФО. Параллельно с этим, Совет директоров НМТП рекомендовал выплатить дивиденды по результатам 2019 года в размере 1,35 рубля на одну акцию. В моменте, рост акций превышал 30%. Позже, котировки снизились, но все равно 1,35 рублей сулят двузначные доходности. Давайте сейчас оглянемся назад и посмотрим на отчетность и цифры. Откуда же компания возьмет те самые высокие дивиденды?

Cамая оперативная информация в моем Telegram «ИнвестТема»

Для принятия решения о покупке нужно руководствоваться не только дивидендной доходностью, но и искать другие точки роста. Я их нашел, о чем пишу уже год. Если закрыть глаза на дивиденды, то НМТП имеет прибыльный бизнес. В федеральной инвестиционной программе выделено колоссальные цифры на поддержание портов, а приемлемая долговая нагрузка делают компанию интересной для долгосрочного инвестора. Я продолжаю удерживать акции НМТП у себя в портфеле и планирую учавствовать в распределении дивидендов.

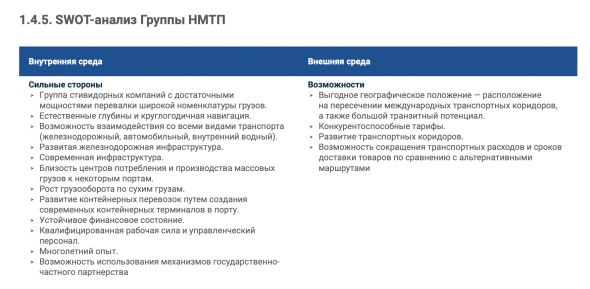

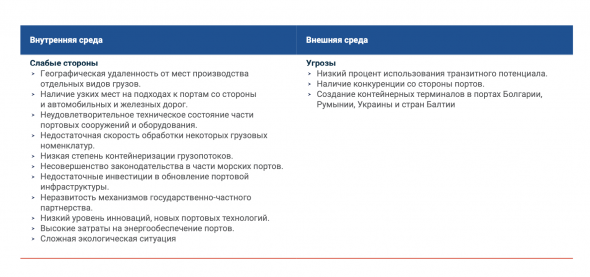

В заключении хочу сказать, что НМТП в своих Годовых отчетах делает SWOT-анализ. Это действительно круто, ведь не многие всесторонне оценивают бизнес. В этой статье я не буду делать свой SWOT, а закреплю их. Отдаю должное специалистам, которые его подготовили.

*Это исследование носит субъективный характер. Не является индивидуальной инвестиционной рекомендацией. Служит, для структурирования своих мыслей при принятии решения.

НМТП — Новороссийский морской торговый порт. Основной владелец Транснефть, ключевой вид деятельности — перевалка нефти и нефтепродуктов.

Объединяет 3 порта, расположенных в городах Балтийск ( контейнерные перевозки), Приморск ( нефть и нефтепродукты), Новороссийск ( нефть, нефтепродукты, сухие грузы, последние 2 дают основной оборот.

По мультипликаторам компания оценена достаточно справедливо, привлекательным для инвесторов является высокая рентабельность по EBITDA – 67,4%.

Ранее руководство заявляло о планах выплачивать в качестве дивидендов 50% ЧП по МСФО, но за 2020 год, заплатили меньше ( 25%).

Основное влияние на прибыль оказывают два фактора — перевалка нефти и нефтепродуктов, курсовые разницы ( основной долг номинирован в долларах), перевалка насыпных грузов не столь значительна.

У нас есть данные по грузообороту и фин. отчетность за 2019 и 2020 годы, прогнозы за 2021 будем строить на их основе.

Основа выручки — перевалка наливных грузов.

По данным самой компании в 1 кв. 2021 года, перевалка наливных грузов по сравнению с 1 кв.2020 года снизилась на 23% ( 6.5 млн. тонн)

Наливные грузы состоят из сырой нефти и нефтепродуктов. Как отмечает сама компания в пояснении к производственным результатам за 1 кв 2021 года « Основное влияние на динамику показателя оказало снижение объемов перевалки сырой нефти (-31%, или 5,5 млн тонн) на фоне:

— падения объемов экспорта нефти (реализация соглашения ОПЕК+ с 1 мая 2020 о снижении добычи нефти).

— неблагоприятных погодных условий в порту Новороссийск в январе-феврале 2021, приостановивших судопоток и работу портовых мощностей.»

Таким образом из 6,5 млн. тонн снижения — 5,5, это сырая нефть, остальное нефтепродукты.

Если мы посмотрим отчет Транснефти, которая как раз и доставляет оба продукта до порта, то увидим, что экспорт нефтепродуктов в другие страны снизился в 1 кв.2021 незначительно (4%).

Из этих данных можно предположить, что объем перевалки нефти НМТП коррелирует с объемами всей нефти отправляемой на экспорт, что в свою очередь зависит от объемов мирового потребления.

ОПЕК в своем июньском отчете (https://momr.opec.org/pdf-download/) прогнозирует годовой рост потребления нефти в среднем на 6,5% больше, чем в 2020 году.

Отсюда можем сделать предположение — показатели перевалки нефти НМТП по итогам года будут чуть лучше 2020 на эти же 6,5%, перевалка остальных грузов ( нефтепродукты, насыпные и прочие грузы ) в среднем останется неизменной.

Однако следует отметить :

а) по данным Минэнерго России за период с января по май 2021 года экспорт сырой нефти упал на 13%, т. е. пока нету никакого роста;

б) по данным того же Минэнерго России, в январе-марте ( 1 кв.2021) было еще хуже — 17,5%, но объем мая 2021 больше мая 2020, т. е. идет хоть и небольшое, но восстановление спроса;

в) ОПЕК прогнозирует основной рост потребления на 2 полугодие 2021 года, по мере отмены антиковидных ограничений по всему миру.

Доля сырой нефти в обороте в среднем 45 %, нефтепродуктов и всего остального 55%, если мы берем за основу прогноз ОПЕК — рост потребления нефти на 6,5% в 2021 году, а нефтепродукты и остальные грузы останутся неизменными, то получаем 0,45*1,065+0,55*1,0=1,03, т.е общий рост объемов относительно 2020 года будет 3%.

На основании этого предположим, что чистая прибыль ( ЧП) так же вырастет на 3%, хотя при росте выручки может и больше, но в данном случае это не так существенно.

Вторым важным фактором являются курсовые разницы. Согласно отчету по МСФО на конец 1 кв.2021 года у компании было долгосрочных и краткосрочных кредитов на 590 млн. долларов, таким образом, изменение курса на 1 рубль, дает курсовые разницы в размере 590 млн. рублей ( компания считает как то немного по другому, ее расчеты незначительно, но отличаются от моих), но этим расхождением можно пренебречь, т. к. 1 млрд ЧП, дает 5 копеек на акцию ( 0,71% годовых).

На 17.06.21 курсовая разница положительная и дает нам почти 1 млрд. бумажной прибыли.

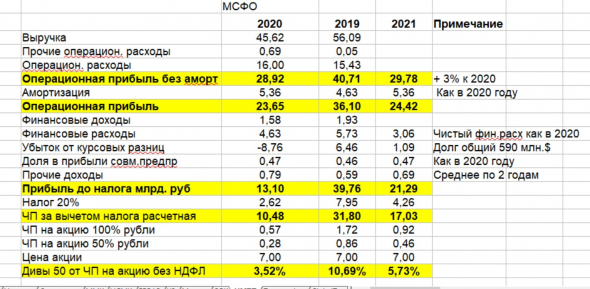

Ниже привожу мой прогнозный расчет на 2021 год

Важные примечания: 2020 год прибыль расчетная, по факту налог на прибыль был больше из за продажи зернового терминала, а дивиденды заплатили меньше.

Как видим из этих данных, даже при росте в 3% и выплате 50% от ЧП, див. доходность будет на уровне банковского вклада, более менее нормальные величины — при возвращении показателей к 2019 году.

Согласно стратегии развития компания планирует стать универсальным портом, где доля перевалки нефти будет снижаться, за счет роста других грузов.

До 2029 года на создание новых, НЕнефтянных мощностей планируется потратить 108,4 млрд. рублей.

Самые крупные из планируемых проектов — контейнерный терминал в порту Новороссийск, универсальный перегрузочный комплекс, терминал минеральных удобрений, терминал растительных масел.

С одной стороны это безусловный плюс, сама компания планирует внутреннюю доходность этих инвестиций на уровне 19% и средний годовой рост выручки в 6%, с другой стороны, будет уменьшаться свободный денежный поток, что в свою очередь скажется на уровне дивидендов.

На этот год запланировано существенное увеличение кап.затрат (15,7 млрд, против 8,4 в 2020), так что даже те скромные дивиденды, которые я насчитал, могут быть меньше.

Таким образом покупка акций НМТП сейчас, это ставка на рост оборота только в 2022 году, а нормальных двухзначных дивидендов ждать как минимум 2 года, до июля 2023 и то при условии восстановления перевалки до уровней 2019.

На мой взгляд если заходить в эту тему, то оптимально дождаться уровней в 6,5 рублей и ниже.

Нмтп акции что это

Ближайшая выплата дивидендов

Финансовые показатели

Новости

Грузооборот группы НМТП за 10 месяцев вырос на 2,9%

Грузооборот группы «Новороссийский морской торговый порт» (НМТП) в январе-октябре 2021 г. увеличился на 2,9% по сравнению с тем же периодом 2020 г., до 95,5 млн тонн, сообщила компания.

Перевалка навалочных грузов увеличилась на 2,9%, до 5,98 млн тонн, перевалка генеральных грузов выросла на 0,57%, до 9,22 млн тонн.

Контейнерооборот в январе-октябре вырос на 23%, до 468,7 тыс. TEU. Рост контейнерооборота обусловлен в основном увеличением объемов перевалки через терминал ООО «Балтийская стивидорная компания» (БСК, Калининград).

«Яндекс.Инвестиции» — информационный сервис, с помощью которого пользователь имеет возможность заключить договор о брокерском и депозитарном обслуживании с Брокером (Банк ВТБ (ПАО)), а также осуществлять обмен информацией с Брокером в целях заключения и исполнения указанного договора. Яндекс не осуществляет деятельности по инвестиционному консультированию, информация, размещаемая на сервисе, не является индивидуальной инвестиционной рекомендацией. Яндекс не является поверенным Брокера или пользователя, не оказывает платных услуг пользователям. Уровень риска, информация о доходности, выгодности курса и об удержании налогов брокером носит справочный и предположительный характер, может не учитывать комиссии третьих лиц, отдельные налоговые обязательства, обязательства по уплате налога клиентом самостоятельно и иные факторы, подробнее в Справке. Возмездное приобретение подписки Яндекс.Плюс не является условием доступа к сервису.

НМТП (ПАО) АО NMTP

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

NMTP График акций

Собственно долгожданый выход из треугольника уже вот-вот.

По разметке тестируемого индикатора. Разметка показывает зону риска, обновляемость раз в месяц. В идеях можно увидеть пингвинов-ждунов.)) Торгую только лонги и ждуны как звонок для размышления.

Ситуация следующая, на данный момент формируется треугольник, который в последующем даст толчок к выходу в волну 5, можно проторговать как треугольник так и в долгосрок по времени до года выход в 5 волну! Я вижу позитив на Всем российском рынке, и также и останусь позитивно смотреть на рост минимум до конца года

Ранее делал прогноз, что цена вышла из треугольника. В настоящий момент цена подлетела на хорошем импульсе с объемом. Я покупал вместе с рекомендацией, но идея до сих пор актуальна (закрытие гэпа на 10.5 (32% от текущей цены).

Пробую идею на лонг, с коротким стопом и соотношением 6:1 Обсуждаем в комментариях 🙂

#НМТП #NMTP #Идея 🇷🇺Транспорт, прочие виды транспорта. «Новоросси́йский морско́й торго́вый порт» (НМТП) — крупнейший российский портовый оператор, осуществляющий свою деятельность в Новороссийском морском порту. Полное наименование — Публичное акционерное общество «Новороссийский морской торговый порт». Штаб-квартира — в Новороссийске. 🛠Рубрика #Идея: В текущей.

ПАО «Новороссийский морской торговый порт» (NMTP). Группа НМТП является третьим портовым оператором Европы и безусловным лидером на российском стивидорном рынке по объему грузооборота. В состав Группы входят два крупнейших порта России — порт Новороссийск на Черном море, порт Приморск на Балтийском море, а также порт Балтийск в Калининградской области.

Всем привет, по NMTP вижу отличное среднесрочное 5-волновое движение до поддержки в 6 рублей. На месячном графике образовалась дивергенция. Macd на месячном графике смотрит вниз. Если говорить про фундаментал, то чистая прибыль компании и её выручка упала. Поэтому лично я бы рассмотрел данную компанию на отскок с 6 рублей.

Отталкивание от поддержки и пробой локального сопротивления. Стоп ниже 6,83

#НМТП #NMTP #Идея 🇷🇺Транспорт, прочие виды транспорта. Картинки по запросу Чем занимается компания НМТП «Новоросси́йский морско́й торго́вый порт» (НМТП) — крупнейший российский портовый оператор, осуществляющий свою деятельность в Новороссийском морском порту. Полное наименование — Публичное акционерное общество «Новороссийский морской торговый порт».

#НМТП #NMTP #Идея 🇷🇺Транспорт, прочие виды транспорта. Картинки по запросу Чем занимается компания НМТП «Новоросси́йский морско́й торго́вый порт» (НМТП) — крупнейший российский портовый оператор, осуществляющий свою деятельность в Новороссийском морском порту. Полное наименование — Публичное акционерное общество «Новороссийский морской торговый порт».

При изучении российских компаний тяжело найти эмитента, который не зависит от нефтяной отрасли. Хоть компания НМТП и находится де-юре в транспортном сектора, нефтяной рынок оказывает большое влияние на результаты. Перевалка нефтеналивных грузов занимает в структуре выручки НМТП ключевую роль. Отсюда и все негативные эффекты, вызванные пандемией, снижением.

Покупка от недельного коммерческого интереса 3 порядка. Покупка 7.40 и 6.50. КТ 5.90. Риск 1%.

НМТП. Стоит ли вкладываться в одну из самых рентабельных компаний России

Группа НМТП является третьим портовым оператором Европы и лидером на российском стивидорном рынке по объему грузооборота. Стивидорный рынок — рынок перевалки грузов с одного вида транспорта на другой, т.е. погрузка, выгрузка различных товаров. Помимо этого компания предоставляет полный спектр услуг портового флота.

В состав Группы входят два крупнейших порта России: порт Новороссийск в Черном море, порт Приморск в Балтийском море. Также НМТП принадлежит небольшой по объемам грузооборота порт Балтийск в Калининградской области. Компания функционирует в двух морских регионах: Балтийском и Азово-Черноморском бассейнах. По итогам 2018 г. группа НМТП обработала порядка 17,2% общего грузооборота российских морских портов.

Акционеры

Таким образом, НМТП получил мажоритария в лице государственной Транснефти. Для Транснефти данное приобретение вполне логично, компания развивает транспортную базу в рамках основного направления своей деятельности. За 2017 г. 84% всей добываемой в России нефти было транспортировано с ее участием.

Международное рейтинговое агентство S&P положительно оценило переход контроля в компании к Транснефти, поместив НМТП в список CreditWatch с «позитивным» прогнозом.

«Мы уверены, что НМТП может получить помощь от материнской компании в случае необходимости, и практики корпоративного управления в НМТП могут улучшиться в результате сделки», — говорится в пресс-релизе S&P.

Агентство также отметило, что существует вероятность повышения кредитного рейтинга НМТП на одну-две ступени в зависимости от готовности Транснефти оказывать поддержку дочерней структуре, снижения долговой нагрузки и улучшения практик корпоративного управления.

Операционные результаты

Ключевой показатель операционной деятельности морского порта — его грузооборот. В случае НМТП показатель грузооборота в последние годы держится вблизи максимальной загрузки мощностей около 140 млн тонн. К 2024 г. компания планирует увеличить мощности до 190 млн тонн. В целом по России морские перевозки довольно интенсивно развиваются. В 2018 г. грузооборот вырос на 3,8% и составил 816,46 млн тонн, в 2017 г. показатель был на уровне 786,4 млн тонн.

В структуре грузооборота выделяются четыре основные категории грузов: наливные, навалочные, генеральные грузы, а также контейнеры.

Наливные грузы — это прежде всего нефть и нефтепродукты. На их долю в 2018 г. приходится чуть более 70% от товарооборота порта, хотя еще два года назад этот показатель составлял порядка 80%. НМТП объясняет данный эффект переориентацией перевалки нефти с отгрузок по рейдовой схеме в Норвегии на перевалку в Северном бассейне.

Навалочные грузы занимают 13% от грузооборота НМТП или 17,6 млн тонн. Около 70% от навалочных грузов занимает зерно, остальные 30% приходятся на химические грузы, сахар, уголь и железную руду. После переориентации нефтяных потоков в Северное море именно навалочные грузы позволили НМТП компенсировать выпадающие объемы. В 2017 г. рост оборота данного сегмента составил 33%. По итогам 2018 г. грузооборот навалочных грузов вырос лишь на 2,3% на фоне девальвации турецкой лиры и снижения покупательной способности Турции.

Генеральные грузы — штучные товары или грузы, которые перевозятся в упаковке. К ним относятся черные и цветные металлы, чугун, скоропортящиеся грузы и лесные материалы. В 2018 г. перевалка генеральных грузов НМТП увеличилась на 8,1% и составила 15 млн тонн. Показатель вырос за счет увеличения перевалки чугуна и черных металлов в страны ЕС.

Объем перевалки контейнеров через причалы НМТП в 2018 г. составил 6,1 млн тонн, что на 2,8% больше объемов за 2017 г.

Финансовое состояние

На фоне стагнации операционных результатов НМТП финансовые показатели нельзя назвать выдающимися. Выручка в последние годы не имеет стабильной динамики, чистая прибыль накопленным итогом снижается с 2017 г.

Второй важный момент — привлекательные показатели рентабельности и свободного денежного потока. Стивидорный бизнес является довольно высокодоходным и в то же время стабильным.

На текущий момент НМТП является одной из самых высокомаржинальных компаний на российском рынке. По итогам III квартала 2018 г. рентабельность по EBITDA составила 73,4%. Рентабельность по чистой прибыли существенно ниже — лишь 32,5%. Это связано с долговой нагрузкой.

Стабильный денежный поток позволяет компании непрерывно гасить долги, а после того, как долговая нагрузка окажется на приемлемом уровне, денежные потоки могут быть использованы для увеличения дивидендов, проведения программ обратного выкупа акций или же для новых капитальных вложений.

Дивиденды

Вице-президент Транснефти и председатель совета директоров НМТП Рашид Шарипов заявил, что дивиденды НМТП за 2018 г. ожидаются не менее, чем по итогам 2017 г. и будут близки к 50% от чистой прибыли.

«Мы посмотрим возможности порта выплачивать, если у них будет достаточно кэша, то, соответственно, будет близко к 50% (от прибыли)», — сказал Шарипова.

На текущий момент дивидендная доходность НМТП выше среднерыночной. Если предположить, что выплатят также как и в прошлом году 0,519 руб. на акцию, из которых за 9 месяцев 2018 г. было уже выплачено 0,265 руб., то по текущим котировкам это предполагает в сумме 7,2% годовой доходности.

При этом нужно учитывать, что по мере гашения долга дополнительные денежные потоки будут высвобождаться, что может привести к росту дивидендов в будущем.

Дорогая ли компания?

Не дорогая. Сравнительная оценка НМТП по мультипликаторам затруднена в связи с отсутствием публичных российских аналогов за исключением Global Ports и НКХП. Тем не менее, сопоставив показатели Группы с ближайшими иностранными конкурентами, можно заметить ее фундаментальную привлекательность.

Оценка НМТП лучше медианных значений по всем показателям за исключением отношения долга к собственному капиталу, но как мы уже выяснили, ситуация постепенно улучшается. Сильной стороной является высокая рентабельность, которая выделяется даже среди сравнимых компаний.

НМТП против ФАС

Если смотреть только на НМТП, то все неплохо: компания недорогая, долг снижается, рентабельность очень высокая, а грузооборот хоть и не растет, но стабилен. Однако если взглянуть чуть шире, то можно заметить, как государственное регулирование стремится внести свои коррективы в деятельность компании.

НМТП на протяжении последних лет находится под чутким присмотром Федеральной антимонопольной службы (ФАС) и периодически ей приходится отстаивать свои права перед государственным органом в суде.

В 2016 г. ФАС изменила свою позицию по регулированию стивидорных компаний и предложила вернуться к тарифному регулированию морских портов, а также заставить их устанавливать цены на свои услуги в рублях, а не в долларах, как было принято раньше.

В ходе расследования ФАС пришла к выводам, что НМТП нарушает антимонопольное законодательство, устанавливая монопольно высокие цены на перевалку. По мнению антимонопольной службы, за счет этого прибыль стивидора выросла в 2 раза, а рентабельность — с 56% до 300%. В связи с этим компания получила два предписания: установить экономически обоснованные цены на услуги и заплатить в федеральный бюджет 9,7 млрд руб. в качестве штрафа за незаконное обогащение. Однако в тарифном противостоянии НМТП сумел отстоять свою позицию, решение ФАС было отменено Верховным судом и выплачивать такую существенную для компании сумму не пришлось.

В случае с долларовыми ценами на услуги стивидоров все прошло не так гладко. В середине 2018 г. были приняты поправки в закон «О морских портах в РФ», обязавшие стивидоров устанавливать тарифы в рублях. Так как у НМТП есть использованные на инвестиционную программу долговые обязательства в иностранной валюте, то компания получила послабления в реализации закона. Ей было позволено отсрочить переход на тарифы в рублях до июня 2023 г.

Как заявляет ФАС, одной из целей противостояния со стивидорами является снижение их маржи до уровня других участников транспортной цепочки, прежде всего РЖД. Рентабельность по EBITDA РЖД по итогам I полугодия 2018 г. составила 25%, рентабельность чистой прибыли — 5,6%. Пока ФАС своих целей не добилась, а это значит, что давление на НМТП со стороны антимонопольного органа может быть продолжено.

Что ждет НМТП

Наличие крупного государственного мажоритария должно привести к большей стабильности дивидендных выплат НМТП, а также возможен переход на постоянной основе к дивидендам в размере 50% от чистой прибыли по МСФО. При этом Транснефть уже начала трансформировать устоявшийся бизнес НМТП под свои нужды, что может привести к изменению бизнес модели компании в целом.

Наливной сегмент НМТП после вхождения в капитал Транснефти будет чувствовать себя устойчиво. Тем не менее в ближайшей перспективе на объемы перевалки нефти может негативно отразиться сделка ОПЕК+ и увеличение доли переработки нефти внутри страны. По итогам 2018 г. госмонополия ожидает снижения перевалки через собственные морские терминалы — до 120 млн тонн (-13,7%). Ограничения в рамках ОПЕК+ продолжат оказывать негативное влияние на операционные результаты сегмента как минимум до конца I полугодия 2019 г.

Будущее остальных сегментов бизнеса НМТП вызывает вопросы. 14 февраля 2019 г. НМТП сообщила о продаже Новороссийского зернового терминала (НЗТ) в пользу группы ВТБ. Закрытие сделки ожидается во II квартале 2019 г. НЗТ — единственный зерновой терминал НМТП, обеспечивший 14,5% выручки группы за 9 месяцев 2018 г. После его продажи компания не сможет осуществлять перевалку зерна. Сумма сделки не была раскрыта. Советник президента Транснефти Игорь Демин сообщил, что сделка состоялась в рамках выполнения задачи создания единого зернового оператора, отметив при этом, что расставаться с другими мощностями НМТП, не имеющими отношения к нефтеперевалке, Транснефть не планирует.

Объемы морских перевозок растут и эта тенденция наверняка будет продолжена. Даже в условиях постоянного ужесточения санкций в отношении РФ грузооборот российских портов продолжал увеличиваться. По прогнозам Федерального агентства морского и речного транспорта, объем перевалки грузов в российских морских портах составит 828 млн тонн в 2020 г. Планируемое увеличение мощностей к 2024 г. может оказаться полностью загруженным по мере ввода в эксплуатацию.

Финансовое положение компании улучшается. При сохранении текущих темпов гашения долга и уровня рентабельности, НМТП может полностью избавиться от долговой нагрузки за 2-3 года и превратится в стабильный генератор прибыли. Если Транснефть не будет заинтересована в расширении инвестиционной программы или проведении сделок M&A, то значительная часть полученной выгоды, вероятно, будет распределена между акционерами.

Впрочем, негативных факторов также предостаточно. ФАС может продолжить прессинг, и в случае достижения обозначенных антимонопольной службой целей, рентабельность может снизиться. В такой ситуации динамика финансовых показателей компании ухудшится и о росте дивидендов можно будет забыть. Этот риск необходимо учитывать.

Несмотря на такие конкурентные преимущества Новороссийского порта как развитая инфраструктура, выгодное географическое положение и естественная глубоководность, у компании есть серьезные конкуренты. К северу от Новороссийска продолжается строительство крупного глубоководного сухогрузного порта Тамань. За 2018 г. грузооборот порта составил 14,1 млн тонн. Пока объемы небольшие, но проектная мощность Тамани должна достигнуть 100 млн тонн в год к 2024 г., когда планируется завершить стройку. Вполне возможно, что часть «экологически грязного» сухогрузного сегмента НМТП будет перетянута именно туда.

Подводя итоги можно сказать, что НМТП — компания относительно недорогая, с неплохими финансовыми показателями, хорошими дивидендными возможностями. Приобретение Транснефтью контрольного пакета в НМТП — это скорее позитив, поскольку наливной сегмент, который занимает большую часть грузооборота теперь получит поддержку нефтетранспортного гиганта. В то же время, перспективы прочих бизнесов вызывают опасения, так как для Транснефти это непрофильные активы. Устоявшийся бизнес НМТП под влиянием крупного акционера может продолжить трансформацию.

В ближайшем будущем важно будет обратить внимание на то, как НМТП поступит с полученным от продажи НТЗ деньгами и какие дивиденды будут выплачены по итогам 2018 г. Эти факторы будут одними из определяющих на среднесрочном горизонте. Также необходимо помнить о рисках вмешательства ФАС в деятельность компании.