Как правильно учитывать НДС в закупках по 44‑ФЗ, 223‑ФЗ

Включать НДС в цену контракта? Изменять цену контракта, если исполнитель на УСН? Узнаем позицию экспертов и судов

В Школе электронных торгов прошел вебинар «НДС в контракте и договоре в закупках по 44-ФЗ и 223-ФЗ». Эксперт по торгам Станислав Грузин рассказал особенности учета налога на добавленную стоимость (НДС) на этапах:

В этих ситуациях у заказчиков и поставщиков возникают сложности с учетом НДС. Разберем их в статье на основе рекомендаций вебинара.

НДС в закупках по 44-ФЗ

Формирование начальной (максимальной) цены контракта, предложений участников о цене

Начальная (максимальная) цена контракта определяется по правилам статьи 22 Федерального закона от 05.04.2013 № 44-ФЗ (Закон № 44-ФЗ). В Законе 44-ФЗ не указано, что заказчик должен включить или не включить НДС в стоимость контракта. Но такая обязанность следует из разъяснений Минфина и сложившейся закупочной практики.

Минфин России в письме от 29.08.2014 № 02-02-09/43300 отмечает: «При обосновании НМЦК заказчик может установить условия формирования цены контракта с учетом или без учета расходов на перевозку, страхование, уплату таможенных пошлин, налогов и других обязательных платежей». Цена контракта должна содержать все потенциальные расходы поставщика, в том числе налоги.

Рекомендация заказчикам: включайте НДС в стоимость и выделяйте в цене контракта.

Заказчик тоже устанавливает требования к формированию цены предложения, которая должна содержать обязательные платежи, в том числе налоги.

Совет поставщикам: учитывайте НДС в цене предложения.

Исключения, предусмотренные Налоговым кодексом

Если продукция не облагается НДС, заказчик не включает налог в НМЦК и не выделяет в стоимости, а поставщик предлагает цену без НДС. Например, при закупке программного обеспечения.

Оценка и сопоставление заявок, выбор победителя

В Законе 44-ФЗ нет норм, которые регулируют порядок и процедуру рассмотрения и оценки заявок, определения победителя среди участников, применяющих различные системы налогообложения.

Закон 44-ФЗ предусматривает равные условия участия в закупках вне зависимости от организационно-правовой формы и системы налогообложения участников закупки. Любой участник закупки, в том числе тот, кто освобожден от уплаты НДС и применяет УСН, вправе участвовать в закупках.

Ценовые предложения участников, которые не являются плательщиками НДС, будут отличаться от остальных. Например, НДС не платят компании на упрощенной системе налогообложения. Поэтому их итоговая цена предложения будет ниже. Но это не значит, что заказчик должен прибавить к цене предложения такого участника сумму НДС.

Вне зависимости от системы налогообложения заказчик использует в расчетах при оценке и сопоставлении заявок или выборе победителя ту цену, которая подана.

Заключение контракта с победителем

« Если в заявке победителя указано 100 рублей, то и в итоговый контракт попадет 100 рублей. Даже если победитель применяет упрощенную систему налогообложения и не является плательщиком НДС. Никаких 20 рублей НДС дополнительно! Цена контракта является твердой и определяется на весь срок его исполнения.

Случаи, когда цену можно пересмотреть, установлены ст. 95 Закона № 44-ФЗ — там нет ситуации, когда победил неплательщик НДС ».

Оплата цены контракта

Рекомендация заказчикам: контракт оплачивается по цене, предусмотренной в контракте. Режим налогообложения участника не может оказывать влияние как на формирование цены контракта, так и на сумму оплаты по нему.

Совет поставщикам: внимательно анализируйте содержание контракта. Условиями контракта предусмотрено выставление счета-фактуры? Обратите внимание, если «упрощенец» выставит счет-фактуру заказчику с выделенной суммой НДС, то всю сумму налога придется заплатить в бюджет (см. п. 5 ст. 173 НК РФ, письмо Минфина России от 08.12.2016 № 03-11-06/2/73239). Также на указанную сумму представляется декларация по НДС (п. 5 ст. 174 НК РФ).

Важно: по контрактам, которые заключены до 1 января 2019 года и исполняются в текущем году, допускается изменить цену в пределах увеличения ставки НДС. Такое соглашение стороны могут заключить до 1 октября 2019 года.

НДС в закупках по 223-ФЗ

Разберем этап оценки и сопоставления заявок, где возникает больше всего вопросов участников.

Закон № 223-ФЗ не регламентирует, должен заказчик включать НДС в цену контракта или нет. Заказчик может самостоятельно определить в Положении о закупках, на каком этапе он будет начислять НДС:

Подходы в порядке оценки заявок участников с различной системой налогообложения и практика их применения

Позиция судов 1: заказчик не вправе в целях оценки заявок уменьшить (увеличить) предложенную участником цену договора на сумму НДС, даже если участники закупки применяют различные системы налогообложения:

Позиция ФАС:

Вывод: проводить оценку по ценовым предложениям, указанным в заявках.

Позиция 2: заказчик не вправе в целях оценки заявок уменьшить (увеличить) предложенную участником цену договора на сумму НДС, если это не предусмотрено документацией о закупке:

Позиция 3

Письмо Минэкономразвития России от 17.02.2016 № ОГ-Д28-2554:

НМЦ контракта и НДС: включать или нет

- On 16.09.2017 0 Comments 223-ФЗ, 44-ФЗ, Закупки у единственного поставщика, Статьи, Условия госконтрактов

Нужно ли включать НДС в цену контракта? Каковы правила закона о госзакупках, и что говорит об этом закон 223-ФЗ? Об этом, а также о том, что нужно знать об НДС поставщикам, читайте далее.

Цена госконтракта должна включать НДС

Хотя прямого указания на содержание НДС в цене контракта 44-ФЗ не содержит, однако это следует из его положений, а также из Налогового кодекса РФ. Речь идет о случаях, когда объектом закупки являются товары, работы и услуги, облагаемые НДС. С перечнем необлагаемых объектов можно познакомиться в части 2 статьи 146 и статье 149 НК РФ. Таких товары, работ и услуг довольно много, и вот лишь некоторые из них:

Если заказчик не включит в цену контракта НДС, то оплатить его все равно придется по цене победившего участника. В этом смысле размер оплаты не ставится в зависимость от того, какую систему налогообложения применяет поставщик. Об этом сказано в письме Минэкономразвития от 11.04.2016 № Д28и-900.

Регистрация в ЕРУЗ ЕИС

С 1 января 2020 года для участия в торгах по 44-ФЗ, 223-ФЗ и 615-ПП обязательна регистрация в реестре ЕРУЗ (Единый реестр участников закупок) на портале ЕИС (Единая информационная система) в сфере закупок zakupki.gov.ru.

Мы оказываем услугу по регистрации в ЕРУЗ в ЕИС:

Этот вывод следует из пункта 2 статьи 34 закона 44-ФЗ. Норма гласит, что цена контракта не может превышать предложение победившего поставщика. Единственное исключение — изменение цены по соглашению сторон, но не более чем на 10% и лишь в том случае, если это вызвано пропорциональным уменьшением или увеличением количества/объема закупаемых товаров, работ или услуг.

НДС в цене контракта с точки зрения поставщика

Главное, что необходимо запомнить поставщику — если с него при оплате пытаются удержать НДС, то это противоречит по закону 44-ФЗ. Он должен получить за свои товары, работы или услуги полную стоимость, указанную в контракте.

Для плательщиков НДС

Если поставщик является плательщиком НДС, то после получения оплаты он действует так же, как и при любой другой операции. То есть исчисляет и уплачивает с этой суммы НДС. Так что, делая свои ценовые предложения, необходимо учитывать, что с полученной суммы придется уплатить налог.

Для тех, кто налог не платит

Субъекты на спецрежимах находятся в более выгодном положении, поскольку НДС не платят. Например, подано две заявки:

При прочих равных условиях заказчик выберет первую заявку. Казалось бы, подавший вторую заявку участник пожадничал, предложив цену выше на 31 тыс. рублей. На самом же деле без учета налога он получит доход в размере 450 тыс. рублей, ведь НДС он уплатит в бюджет.

Когда в закупке побеждает неплательщик НДС, ему может быть предложено несколько сценариев.

Если победитель физическое лицо

Как известно, физические лица, которые не являются предпринимателями, НДС не платят. Поэтому ценовые предложения физлица делаются без учета налога. Однако нужно помнить, что граждане платят НДФЛ. Налоговым агентом в указанном случае должен выступить заказчик, поэтому он удержит сумму налога из стоимости контракта. Таким образом, предлагая цену, физические лица должны учитывать, что получат сумму за вычетом НДФЛ.

Закупки по 223-ФЗ и коммерческие тендеры

Корпоративные и коммерческие заказы не имеют законодательных ограничений в этом плане. Заказчики могут выбирать самостоятельно, включать ли НДС в цену закупки или нет. Кроме того, они вправе установить правила оценки заявок исходя из того, является ли подавшие их поставщики плательщиками НДС или нет. Например, заявки участников на УСН и ОСНО могут сравниваться без учета НДС.

Начальная максимальная цена контракта (НМЦК) по 44-ФЗ и 223-ФЗ: образец + обоснование

Разберемся в понятии «НМЦК» и для чего оно введено, какие же методы определения существуют на данный момент. А также узнаем, какими нормативными документами регулируется.

Тема определения и обоснования НМЦК очень обширна, полна нюансов и множества вопросов. Информация адресована заказчикам, но и поставщикам не стоит проходить мимо.

НМЦК — что это и для чего требуется?

Чтобы получить бесплатную консультацию в рамках тендерного сопровождения — просто заполните форму обратной связи или позвоните по номеру: 8 (800) 201-12-78

Определение НМЦК производится заказчиком при составлении плана-графика закупки, извещения об осуществлении закупки, формировании документации о закупке.

Какие встречаются ситуации при определении НМЦК?

Давайте рассмотрим разные ситуации при определении НМЦК:

Особенности размещения извещения в ЕИС

Извещение размещается на сайте ЕИС в сроки, приведенные ниже, в зависимости от способа закупки и размера НМЦК:

| Наименование закупки | НМЦК | Срок размещения на сайте ЕИС |

| Открытый конкурс в электронной форме | При любом размере | Не менее чем за 15 рабочих дней до даты окончания срока подачи заявок |

| Электронный аукцион | Более 3 млн. руб. | Не менее чем за 15 календарных дней до даты окончания подачи заявок |

| Электронный аукцион | 3 млн. руб. и менее | Не менее чем за 7 календарных дней до даты окончания подачи заявок |

| Запрос котировок в электронной форме | При любом размере | Не менее чем за 5 рабочих дней до даты истечения срока подачи заявок |

| Запрос предложений в электронной форме | При любом размере | Не позднее чем за 5 рабочих дней до даты проведения такого запроса |

На что влияет НМЦК?

От размера НМЦК зависит не только стоимость товара, но и другие особенности закупки, например:

Антидемпинговые меры заказчик применяет, когда поставщик снизил НМЦК больше, чем на 25%. В этом случае:

Для субъектов малого и среднего предпринимательства (МСП) правительство установило более мягкие требования. В этом случае заказчик должен:

Методы обоснования НМЦК по 44-ФЗ

Определение НМЦК регламентируются ст.22 44-ФЗ и Приказом Минэкономразвития России от 02.10.2013 г. № 567 «Об утверждении Методических рекомендаций по применению методов определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем)».

Методы определения и обоснования заказчиком НМЦК, а также цены контракта, заключенного с единственным поставщиком по 44-ФЗ

Метод сопоставимых рыночных цен (анализ рынка)

Этот метод является самым распространенным и применяется в установлении НМЦК, цены контракта, заключаемого с единственным поставщиком, при сравнении рыночных цен идентичных товаров, работ, услуг, которые планируется выставить на торги, или при отсутствии подобных товаров, работ, услуг.

При использовании метода сопоставимых рыночных цен (анализа рынка) сведения о стоимости должны быть получены путем сопоставления с условиями будущей закупки коммерческих и (или) финансовых условий поставок товаров, работ, услуг.

При указанном методе заказчик вправе применять обоснованные им коэффициенты или индексы для пересчета цен товаров, работ, услуг согласно различиям в характеристиках товаров, коммерческих и (или) финансовых условий поставок товаров, работ, услуг.

При расчете этим методом заказчик должен провести:

Анализ общедоступных цен

В целях применения данного метода могут использоваться:

Заказчик должен искать цены только на идентичные или однородные товары.

| Идентичные товары | Однородные товары | |

|---|---|---|

| Функциональные, технические, качественные и эксплуатационные характеристики | Одинаковые | Коммерчески сопоставимые |

| Качество | Не отличается | Не отличается |

| Страна происхождения | Одна | Одна |

| Производители | Не отличаются | Имеют одинаковую репутацию |

Например, если две тротуарные плитки одного производителя изготовлены из одинаковых материалов, имеют одинаковые характеристики, но отличаются по цвету — это идентичные товары. Но если они имеют одинаковые характеристики и сделаны из одного материала, но разными производителями, то это однородные товары.

Какую информацию заказчик не вправе использовать при определении НМЦК?

Состав запроса поставщику на предоставление информации о цене:

Цены из реестра контрактов можно увеличить в зависимости от того, каким способом осуществлялась закупка:

| Вид закупки | На сколько можно увеличить цену контракта |

|---|---|

| Конкурс | увеличение не более чем на 10% |

| Аукцион | увеличение не более чем на 13% |

| Запрос котировок | увеличение не более чем на 17 % |

| Запрос предложений | увеличение не более чем на 17 % |

| Закупка у единственного поставщика | цена не корректируется |

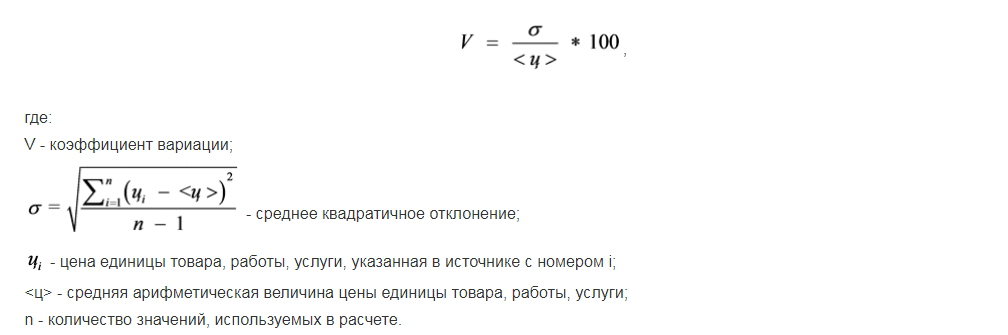

Расчет коэффициента отклонения

В целях выявления однородности совокупности цен рекомендуется использовать коэффициент вариации, который определяется по формуле (рисунок 1):

Если коэффициент меньше 33 % — цены можно использовать для расчета НМЦК.

Эти цены должны быть однородными — то есть не сильно отличаться в размере. Проверить однородность цен можно при помощи коэффициента отклонения.

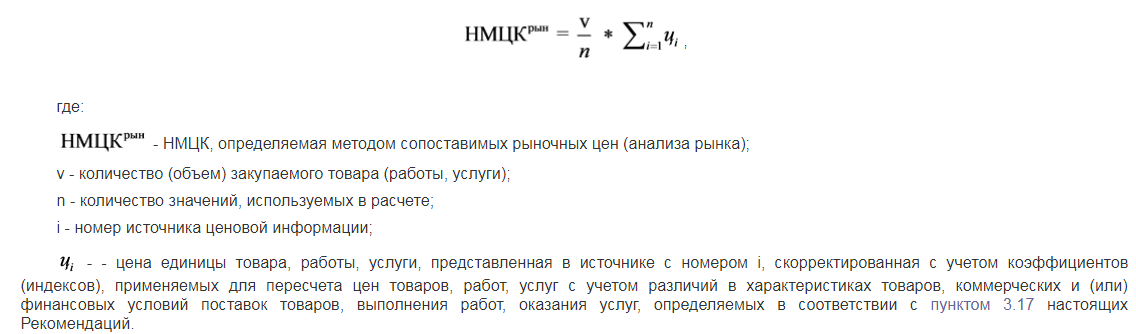

Расчет НМЦК методом анализа рынка

НМЦК данным методом определяется по формуле (рисунок 2):

Рекомендации заказчику при использовании метода сопоставимых рыночных цен

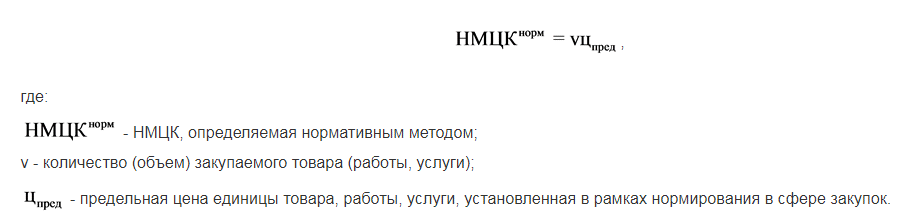

Нормативный метод

Суть нормативного метода состоит в расчете НМЦК, цены контракта, заключаемого с единственным поставщиком, руководствуясь требованиями ст. 19 44-ФЗ, если такие требования устанавливают предельные значения цен товаров, работ, услуг.

При определении НМЦК данным методом используется информация о предельных ценах, размещенная в ЕИС.

Нормативный метод можно использовать вместе с методом сопоставимых рыночных цен (анализа рынка). При этом полученная НМЦК не может превышать значения, рассчитанного по формуле согласно п.4.2 Рекомендаций.

Определить НМЦК данным методом можно по формуле, приведенной ниже (рисунок 4):

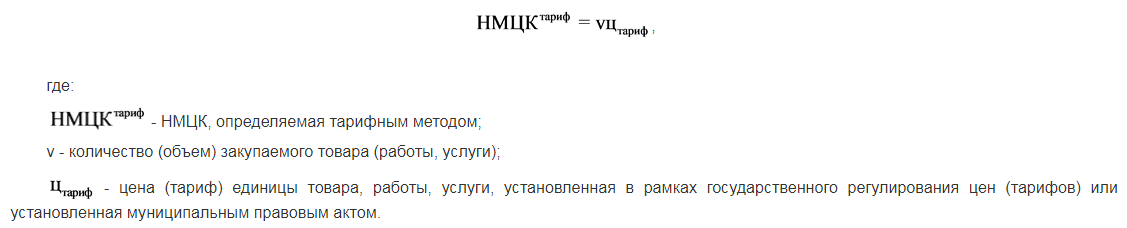

Тарифный метод

Данный метод используется заказчиком, если в соответствии с законодательством РФ цены закупаемых товаров, работ, услуг подлежат регулированию государством или установлены муниципальными правовыми актами. В этом случае НМЦК, цена контракта, заключаемого с единственным поставщиком, определяются по регулируемым тарифам.

Государство регулирует цены на некоторые товары и услуги, например на:

Тарифный метод не рекомендуется применять к ценам, не ниже которых в соответствии с законодательством РФ осуществляются закупки, поставки или продажа таких товаров, работ, услуг.

Формула для определения НМЦК тарифным методом (рисунок 5):

Проектно-сметный метод

Данный метод заключается в определении НМЦК, цены контракта, заключаемого с единственным поставщиком, на:

В этих случаях заказчик рассчитывает НМЦК в проектной документации. Для этого он:

Эти документы проверяет государственная экспертиза. По результатам экспертизы заказчик получит два заключения:

Если при проверке в проекте или стоимости работ найдут нарушения, которые можно устранить, документацию отправят на доработку. В этом случае заказчик должен будет устранить все нарушения и повторно отправить документы на проверку.

Если заказчик не согласен с заключением, он может оспорить его в суде.

Затратный метод

Этот метод вступает в силу, когда невозможно использовать названные методы, либо нужно их дополнить. Суть метода состоит в определении НМЦК, как суммы произведенных затрат и обычной для определенного вида деятельности прибыли. При этом учитываются обычные (прямые и косвенные) затраты на производство или приобретение и (или) реализацию товаров, работ, услуг, затраты на транспортировку, хранение, страхование и иные затраты.

Сведения об обычной прибыли для определенной сферы деятельности получает заказчик путем анализа контрактов, расположенных в ЕИС, других общедоступных источников информации, в том числе информации информационно-ценовых агентств, общедоступных результатов изучения рынка, а также результатов изучения рынка, проведенного по инициативе заказчика.

Заказчики редко применяют этот метод, ведь, чтобы правильно рассчитать цену, они должны хорошо разбираться в специфике работы поставщика. Они должны учесть все расходы, например, на:

Важно сформировать цену правильно, ведь если заказчик ошибется в расчетах его могут оштрафовать.

Если вышеназванные методы для определения и обоснования НМЦК применить невозможно, то заказчик использует иные методы. Но в этом случае он должен сформировать обоснование невозможности применения указанных методов.

Онлайн-калькулятор расчета НМЦК

В настоящее время существует проект «Контрактная система в действии». В целях его реализации Национальная ассоциация институтов закупок (НАИЗ) предоставляет заказчикам бесплатный интернет-сервис: калькулятор расчета НМЦК. Эта программа значительно облегчит подготовку к торгам.

Чтобы получить бесплатную консультацию в рамках тендерного сопровождения — просто заполните форму обратной связи или позвоните по номеру: 8 (800) 201-12-78

Калькулятор предназначен для расчета цены методом сопоставимых рыночных цен (анализа рынка) в соответствии с Методическими рекомендациями.

С помощью сервиса можно рассчитать коэффициент вариации, среднее квадратичное отклонение. Также он дает цены прошлых периодов к текущему уровню цен и производит корректировку цены в зависимости от способа закупки, явившейся источником информации о цене.

По итогу предоставляется услуга скачивания обоснования НМЦК по форме, рекомендуемой Минэкономразвития РФ, а также таблицы расчета с полученными данными.

Таблица расчета на сайте НАИЗ выглядит следующим образом:

Таблица 2.

| № | Цена 1 | Цена 2 | Цена 3 | Цена 4 | Цена 5 | Количество | Средняя арифметическая цена | Среднее квадратичное отклонение | Коэффициент вариации цен (не должен превышать 33 %) | Расчет НМЦК |

| 1 | ||||||||||

| 2 | ||||||||||

| 3 |

Идентичные и однородные товары, работы и услуги. Виды общедоступной информации о ценах товаров, работ, услуг для определения НМЦК3

Далее рассмотрим, какие товары, работы, услуги относятся к идентичным, а какие к однородным.

Идентичными товарами, работами, услугами являются товары, работы, услуги, имеющие одинаковые характеристики. При определении идентичности товаров незначительные различия во внешнем виде могут не учитываться. При определении идентичности работ, услуг учитываются характеристики подрядчика, исполнителя, их деловая репутация.

К однородным товарам относятся товары, которые, не являясь идентичными, имеют схожие характеристики и состоят из схожих компонентов. Это позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми. При определении однородности товаров учитываются их качество, репутация на рынке, страна происхождения.

Чтобы получить бесплатную консультацию в рамках тендерного сопровождения — просто заполните форму обратной связи или позвоните по номеру: 8 (800) 201-12-78

Однородными работами, услугами являются работы, услуги, которые, не являясь идентичными, имеют схожие характеристики, что позволяет им быть коммерчески и (или) функционально взаимозаменяемыми. При определении однородности работ, услуг учитываются их качество, репутация на рынке, а также вид работ, услуг, их объем, уникальность и коммерческая взаимозаменяемость.

Коммерческие и (или) финансовые условия поставок товаров, выполнения работ, оказания услуг считаются сопоставимыми в том случае, если различия между такими условиями не оказывают существенного влияния на соответствующие итоги или эти различия могут быть учтены с использованием необходимых корректировок таких условий.

Определение идентичности и однородности товаров, работ, услуг необходимо для обеспечения государственных и муниципальных нужд, сопоставимости коммерческих и (или) финансовых условий поставок товаров, выполнения работ, оказания услуг. Производится согласно методическим рекомендациям, описанных в ч.20 ст.22 44-ФЗ.

Виды общедоступной информации о ценах товаров, работ, услуг для определения НМЦК:

Правительство Российской Федерации оставило за собой право установления полного списка источников информации, которые могут применяться для определения НМЦК.

Федеральным органом исполнительной власти по регулированию контрактной системы устанавливаются методические рекомендации по применению методов определения НМЦК. В качестве дополнения к методическим рекомендациям, указанным в ч.20 ст.22 44-ФЗ, могут быть установлены методические рекомендации по применению методов определения НМЦК, в том числе предусматривающие рекомендации по обоснованию и применению иных методов определения НМЦК согласно ч.12 ст.22 44-ФЗ.

Нормативно-правовые акты, регулирующие определение НМЦК в некоторых сферах закупок

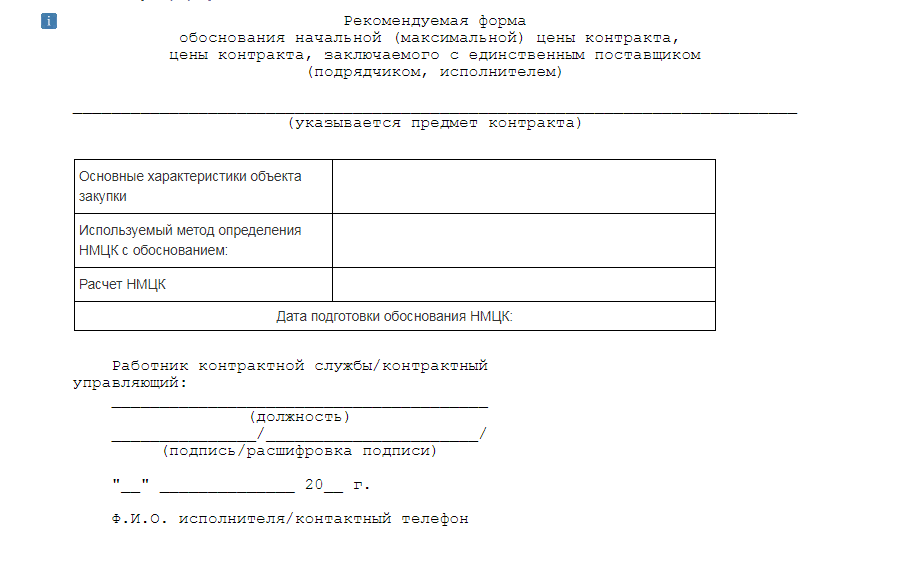

Образец обоснования НМЦК

Обоснованием начальной (максимальной) цены контракта называется документ с расчетом, к которому прикладывается информация и документы, являющиеся основанием выполнения такого расчета. В данном документе не указываются наименования поставщиков, представивших информацию. Обоснование подлежит размещению в сети «Интернет».

Оригиналы, использованных при определении, обосновании НМЦК документов (скриншоты, изображения страниц сайтов), нужно сохранять с документами о закупке, подлежащими хранению в соответствии с требованиями 44-ФЗ.

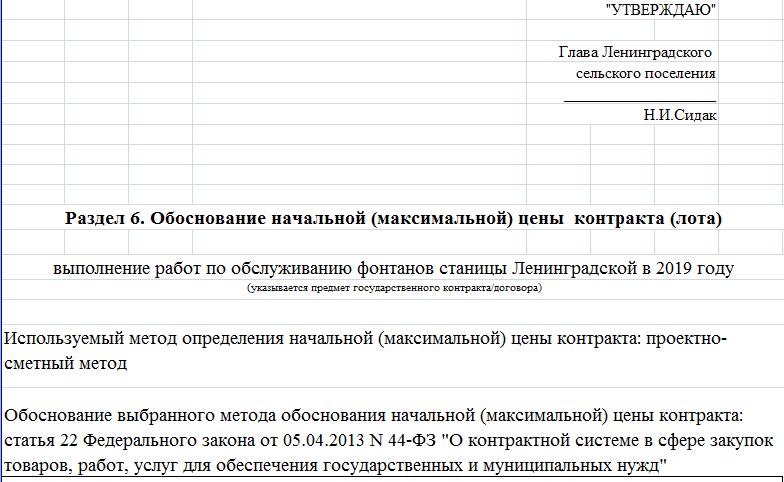

Для образца мы взяли на сайте ЕИС конкретное обоснование НМЦК закупки производимой в Краснодарском крае (рисунок 6).

Содержание образца:

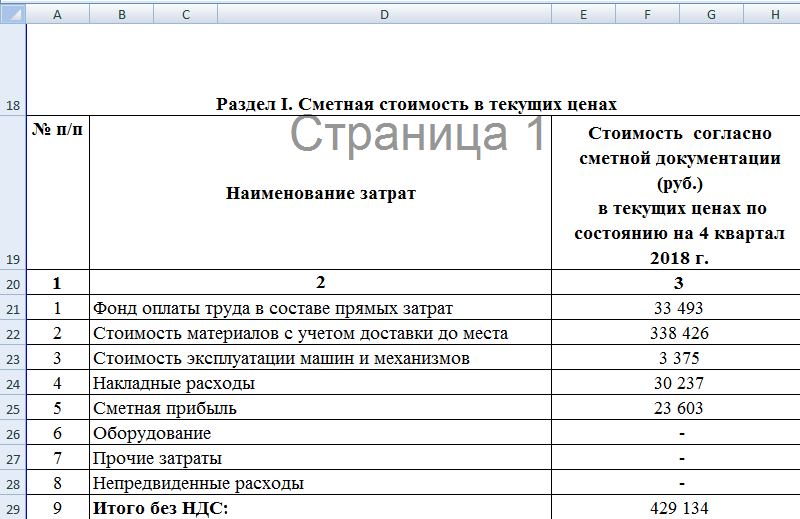

Дальше приведен Раздел I. Сметная стоимость в текущих ценах, где приводится наименование затрат и их стоимость согласно сметной документации в текущих ценах (рисунок 7):

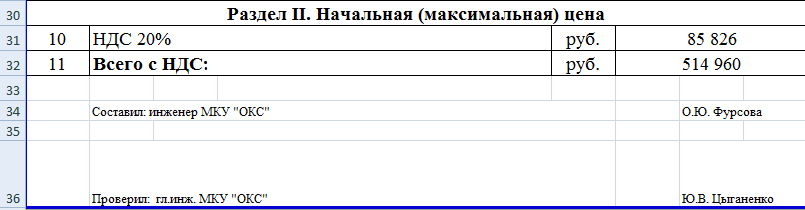

В Разделе II. Начальная (максимальная) цена указано значение НДС, а также сумма контракта с учетом НДС. В самом низу документа указаны фамилии уполномоченных лиц, составивших и проверивших его. В нашем случае это инженер и главный инженер организации (рисунок 8).

На этом наша статья подошла к концу. Если у вас остались вопросы, задавайте их в форме обратной связи или по телефону: 8(800) 201-12-78