Как вернуть страховку по кредиту в Альфа-Банке?

Покупка полиса добровольного страхования при оформлении кредита увеличивает полную стоимость сделки. Поэтому у заемщиков возникают вопросы: можно ли вернуть страховку по кредиту в Альфа-Банке, когда это допускается, что можно предпринять, если страховщик отказывает в возврате страховки.

Покупка полиса добровольного страхования при оформлении кредита увеличивает полную стоимость сделки. Поэтому у заемщиков возникают вопросы: можно ли вернуть страховку по кредиту в Альфа-Банке, когда это допускается, что можно предпринять, если страховщик отказывает в возврате страховки.

Особенности оформления страховки в Альфа-Банке

Альфа-Банк максимально лояльно относится к заемщикам, понимая сложность выплат для многих кредитов и процентов, поэтому снижает для них дополнительные расходы по обслуживанию долга. Страховка жизни и здоровья заемщика в банке не навязывается, клиенты сами определяют необходимость заключения договора страхования.

Какие риски включены в полис страхования:

Занимается оформлением документов частная страховая группа «АльфаСтрахование», но заемщик вправе самостоятельно выбрать страховщика.

Виды страховок, которые можно вернуть

Оформление договора страхования по кредитам в Альфа-Банке осуществляется в обязательном и добровольном порядке. Обязательному страхованию подлежат объекты недвижимости, приобретаемые за счет ипотечного кредита. Для снижения риска невозврата долга, заемщики могут добровольно застраховать жизнь и здоровье при оформлении следующих видов кредитов:

Все виды добровольных страховок можно вернуть, если выполнять установленные требования. Однако предварительно следует оценить, насколько возрастет риск невозврата долга.

Процедура возврата страховки по кредиту в Альфа-Банке

Независимо от вида кредита, процедура возврата страховки является универсальной:

После выдачи кредита

Если при получении кредита в Альфа-Банке был оформлен договор страхования, расторгнуть его и вернуть страховую премию можно в течение 14 дней с момента заключения договора, при условии, что в этот период не наступил страховой случай. В практике этот период называется «охлаждением», он считается необходимым для того, чтобы заемщик изучил условия страхования, просчитал плюсы и минусы сделки.

Длительность периода установлена Указанием Банка России № 4500-У, от 21.08.2017 г. Страховая компания вправе увеличить срок по своему усмотрению, определив его в договоре.

После погашения займа

После погашения займа вернуть страховку не получится, если это не оговорено в договоре.

После досрочного погашения займа

Условия возврата страховой премии при досрочном погашении задолженности должны быть оговорены в договоре страхования. Если выплаченная сумма неиспользованной страховой премии является достаточно высокой, заемщик может обратиться в суд, т. к. в связи с завершением сделки исчезает риск.

Практика показывает, что решение судебных органов зависит от индивидуальных условий сделки и спрогнозировать, какое оно будет, невозможно.

Что делать, если получен отказ страховой в возврате денег?

Страховщик не всегда принимает положительное решение о расторжении договора, причинами отказа могут быть:

Если страхователь считает, что отказ необоснованный, он может обратиться Роспотребнадзор или пытаться отстоять свои права в суде.

Оспаривание страховки в Роспотребнадзоре

Роспотребнадзор – это государственный орган, который создан для защиты прав потребителей, поэтому заемщик может обратиться с жалобой на действия банка в эту организацию.

Подать жалобу можно на сайте Роспотребнадзора или на портале Госуслуг, с приложением необходимых документов. Срок рассмотрения составляет 30 календарных дней. Если контролирующий орган найдет нарушение законодательства, он вправе потребовать удовлетворить претензию, в противном случае заявитель получает официальный отказ.

Возврат страховки Альфа-банка в судебном порядке

Правоохранительные органы обязаны контролировать исполнение законодательных актов и реагировать на поступающие жалобы и претензии. Срок рассмотрения заявления составляет 15–30 дней, далее до заявителя доводится результат. Если жалоба признана обоснованной, суд удовлетворяет заявление или отказывает в удовлетворении.

Можно ли сразу отказаться от страховки по кредиту в Альфа-Банке?

Отказаться от добровольной страховки можно сразу, на этапе оформления кредита. Это не повлияет на решение кредитора о предоставлении кредита, но ужесточит условия выдачи. Может быть увеличена процентная ставка, уменьшена сумма выдачи.

Более подходящим вариантом считается оформление договора страхования, когда оплата страховой премии производится частями, ежемесячно, вместе с погашением кредита. В этом случае при погашении кредита возвращать страховку не потребуется. Этот способ применяется при оформлении кредитных карт. По другим кредитным продуктам Альфа-Банка страховая премия списывается сразу за весь период пользования кредитом.

Как узнать номер платежного документа по оплате страховой премии (страхового взноса)? Заполняю заявление на возврат страховки, Спасибо!

Ответы на вопрос:

Смотря как Вы оплачивали. Можете обратиться в банк о предоставлении Вам информации о данном платеже.

Похожие вопросы

Заранее благодарю за ответ!)

Заполняю заявление по возврату страховой премии. Подскажите, пожалуйста, что написать в графе номер платежного документа по оплате страховой премии (какой номер?)?

Взял кредит вместе со страховкой. Выплатил и кредит и страховку. А страховой взнос возвращать не хотят. Аргументируют это тем что пунктами договора по страховка не предусмотрен возврат страхового взноса. Что делать?

А кокой номер счета заполнять в заявлении о возврате страховой премии? Кредитный или свой.

Вопрос по возврату страховой премии. Мною был оформлен потребительский кредит в банке, при этом мне была навязана страховка жизни на всю сумму кредита плюс сумма страховки. В условиях страхования прописано что при отказе от договора страхования страховая премия не возвращается. Существуют ли варианты возврата страховой премии, за навязанные услуги страхования и как действовать в данной ситуации? После оформления кредита прошло 2 месяца. Спасибо.

Постоянно читаю о случаях возврата страховки по кредиту, но не могу понять о каких страховках идет речь и какие виды страховок подлежат возврату. Подлежит ли возврату страховка по кредиту, если кредит полностью выплачен с учетом страховки, но страховой случай не наступил? С уважением, Марина.

Номер платежного документа по оплате страховой премии (страхового взноса): где он находиться.

Заранее благодарю за ответ!)

Ответы на вопрос:

Можете уточнить данный номер в банке и в страховой компании. Банк вправе потребовать только страхование предмета залога от рисков его утраты (повреждения) согласно ст. 343 ГК РФ. При отказе заемщика от данного страхования Банк вправе отказать в выдаче кредита. Другие виды страхования Банк не вправе требовать, например, жизни и здоровья заемщика.

Номер, который Вы указываете служит дополнительной информации для идентификации Договора страхования.

Полагаю, что найти его Вы можете в своем Договоре страхования или обратившись к Вашему страховщику с таким вопросом.

Вы имеете право на отказ от страховки, что подтверждается, п.3.1 Банка России «Ответы на вопросы по применению Федерального закона от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)»

Ответ: Пунктом 4 статьи 3 Закона Российской Федерации от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» установлено, что условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования. При этом указанная норма устанавливает требования, которым должен соответствовать такой федеральный закон.

Какого-либо вида обязательного страхования, связанного с Законом, законодательство Российской Федерации не содержит, в связи с чем, соответственно, у кредитора отсутствует право требовать заключения договора обязательного страхования при заключении договора потребительского кредита (займа).

Гораев Тимофей Иванович.

Похожие вопросы

Брала телефон в кредит, навязали страховку. Подала заявление в страховую компанию (в период охлаждения), на отказ и возврат страховой премии от договора группового (коллективного) страхования жизни и здоровья. Пришел ответ из страховой: что я имею право отказаться от страховки, но при этом страховая сумма не возвращается. ссылаются на п.7.4.2,7.5.2 правил страхования, п.3 ст. 958 Гражданского кодекса РФ, также пишут, что в вашем случае страхователем является юр.лицо и на мой договор страхования указание Верховного суда не распространяется и возврат страховой суммы не производиться. Скажите, пожалуйста, все таки возможно ли вернуть страховую премию по коллективному договору (письмо на отказ подала в период охлаждения) если страхователь и выгодоприобретатель юр.лицо?

Пожалуйста обосновано ли требование страховой компании вместо со страхованием автомобиля и страхование жизни, просто получается, что страхование моего автомобиля составит 2772 руб, и страхование жизни 2000 руб., могу ли я отказаться от страхование жизни, в страховой компании говорят, что я не имею на это право и обязан страховаться так сказать по полной. Тем самым страховка вырастает почти в 2-а раза, как мотивировано отказаться от страхования жизни и заставить выписать мне страховку страховую компанию!

Заранее благодарю за ответ!

Взяла кредит в банке Открытие, где навязали страховку (сослались что без страховки откажут в кредите). Страховая премия составила почти 138000 руб., прошло уже 7,5 месяцев. Хочу расторгнуть договор страхования. Обратилась в Открытие страхование с этим заявлением, где мне сказали, отказаться от страховки можете, но деньги не получите. Сослались на заявление на страхование, где написано, возврат части уплаченной страховой премии за неистекший период страхования не производится.

Законно ли это? И можно ли вернуть деньги?

Страховая премия перечислена единовременно всей суммой.

У меня есть кредит в другом банке, тоже застрахованный, но там страховые взносы оплачиваются ежемесячно, и от неё можно отказаться.

Брали кредит наличными в почта банке сроком на 5 лет. Дополнительно к кредиту наличными был оформлен полис страхования единовременный взнос»программа оптимум» втб страхование. Кредит выплачен за 1 год и 4 месяца. Как правильно составить заявление на возврат страховой части за оставшийся неиспользованный период (3 г 6 мес). Куда обратиться? Какие документы предоставить? Могу ли я обратиться с заявлением в филиал банка втб страхование по поместу жительства?

Сделала запрос в банк. Ответ банка о невозможности на данный момент вернуть часть выплаченного страхового взноса. Правомерно ли это.

Далее ответ банка: Уважаемый Клиент!

**Период охлаждения – период времени, в течение которого Страхователь вправе отказаться от договора страхования и получить возврат уплаченной страховой премии в полном объеме, при условии, что на дату отказа от договора страхования не наступало событий, имеющих признаки страхового случая. В рамках настоящего договора страхования установлен период охлаждения сроком 5 (пять) рабочих дней с даты его заключения. Период охлаждения применяется только для договоров страхования, по которым Страхователем является физическое лицо.

В случае Вашего намерения отказаться от договора страхования без возврата страховой премии, Вам необходимо заполнить и направить в адрес Общества заявление об отказе.

1. Вступление.

2. Для кого данная статья?

Статья для клиентов, которые взяли потребительский кредит и планируют вернуть страховку ООО Альфастрахование – Жизнь.

3. Три шага.

Сейчас мы с Вами рассмотрим более внимательно второй шаг, а именно – изучение договора страхования (страховки).

4. Цель стратьи.

Цель статьи: посмотреть условия договора страхования ООО Альфастрахование – Жизнь.

Прежде чем отказываться от любого договора страхования, посмотрите какими условиями обладает данный договор страхования. Примите решение нужна Вам данная страховка или нет. Может быть Вы и не захотите отказываться от данного договора страхования.

Итак, структура статьи. Я сделал много-много слайдов,их одиннадцать, потому что страховка имеет достаточно специфический вид. Нельзя каждую страницу скринить и выкладывать в статью, можно только кусками, потому что страницы на формате А4 страховки, которую я рассматривал, у «Альфастрахование – Жизнь», разделены вертикальной чертой. С левой стороны текст и с правой стороны текст.

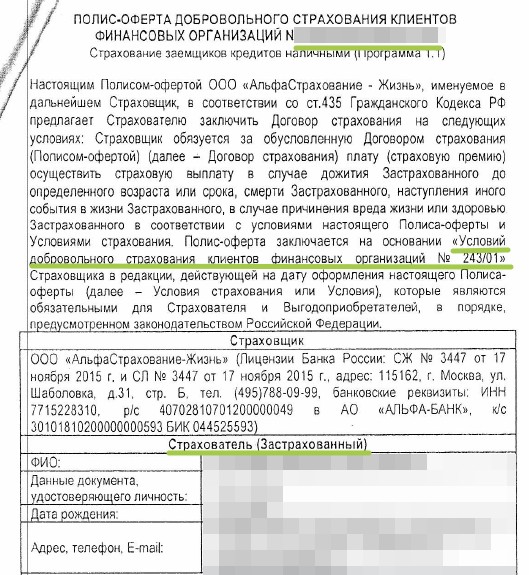

5. Смотрим скрин «Страховка-1».

Возьмите свой договор страхования, от которого Вы хотите отказаться, и сравните с началом.

Cравните, идентифицируйте свои документы. Если Ваш договор страхования полностью, либо в большинстве случаев, в большинстве пунктов совпадает с тем, что Вы видите сейчас на экране, то используйте данную статью для своих целей. Если не совпадает, то не используйте. Вот и всё.

Итак, что мы видим? Мы видим Полис-оферту добровольного страхования клиентов финансовых организаций (здесь номер договора страхования).

Сразу же, почему я подчеркнул такой вот зеленой линией номер договора страхования? Сравните номер договора страхования с номером кредитного договора. В Альфа-банке и страховой компании Альфастрахование Жизнь встречаются такие моменты, когда номер договора страхования и номер индивидуальных условий потребительского кредитования совпадают. Это небольшой положительный пункт, для Вас, с точки зрения доказывания навязанности страхования при получении кредита.

Я в своих статьях не рассматриваю вопрос по доказывании навязанности страхования, а всё-таки иду достаточно простым путем – отказ от договора страхования без увеличения процентной ставки по кредиту в течение периода охлаждения, в течение 14 календарных дней.

Многие люди, многие клиенты не знают о своем праве по возврату страховки в течение 14 календарных дней. Вопрос возврата страховки по истечении 14 календарных дней, по доказыванию навязанности страхования при получении кредита – это уже намного сложнее вопрос и здесь нужно принимать решение в каждом случае индивидуально.

Итак, смотрим на номер договора страхования, сравниваем с номером кредитного договора. Если данные номера совпадают, то делаем для себя пометку в голове, что номера совпали. И, если у Вас прошел 14-дневный календарный срок, чтобы воспользоваться периодом охлаждения, то Вы можете воспользоваться тем, что номера совпали. Это одно из доказательств навязанности страхования при получении кредита.

Идем дальше. Второй момент – я подчеркнул «Условия добровольного страхования клиентов финансовых организаций № 243/01». В идеале, прежде чем отказываться от договора страхования, чтобы принять правильное решение, нужен ли Вам данный договор страхования или не нужен, Вы должны изучить и прочитать данные Условия добровольного страхования. Хотя бы поверхностно.

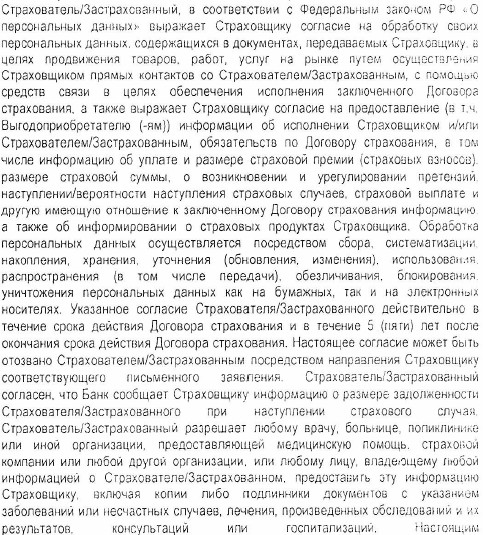

Следующий момент, который мы с Вами смотрим. Мы смотрим на поле «Страхователь (застрахованный). Здесь идут персональные данные клиента.

Естественно, я их скрыл. Персональные данные клиента я не показываю на общее обозрение. Но почему я подчеркнул? Для того, чтобы Вам показать, если здесь стоят Ваши данные, заемщика, физического лица, Вас, кто читает данную статью, и Вы являетесь страхователем, то мы с Вами имеем дело с индивидуальным договором страхования, с договором страхования между Вами и именно страховой компанией ООО Альстрахование – Жизнь.

Это важно для возврата страховки, для того чтобы понять: кому отправлять документы по возврату страховки Альфастрахование – Жизнь.

Если Вы здесь указаны, а здесь указана страховая компания, значит мы имеем дело с индивидуальным договором страхования, и все документы, заявления, приложения к заявлению по возврату страховки Альфастрахование – Жизнь Вы отправляете непосредственно на юридический адрес именно страховой компании Альфастрахование Жизнь. В страховую компанию, а не в банк. В банк вообще не надо ничего отправлять в этом случае.

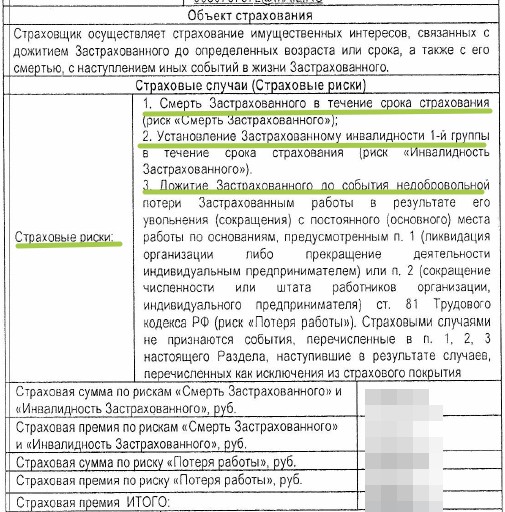

6. Смотрим скрин «Страховка-2».

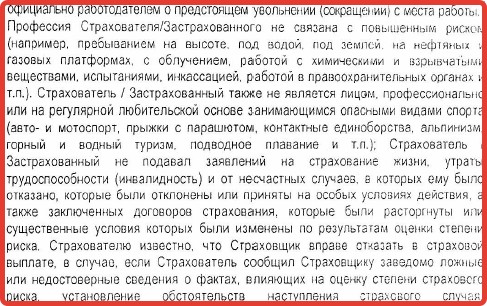

Смотрим cтраховые риски. Видим три риска: cмерть Застрахованного; установление инвалидности 1- группы (только 1-й группы) и дожитие Застрахованного до события недобровольной потери Застрахованным работы в результате его увольнения (сокращения) с постоянного (основного) места работы по таким-то основаниям. И дальше всё-всё перечислено, почитайте. Потому что, к первым двум рискам у меня есть вопросы, а третий риск максимально регламентирован, максимально ограничен. А первые два риска, наоборот, имеют общую трактовку.

То же самое, я не могу сказать и по второму страховому случаю: установление Застрахованному инвалидности в результате несчастного случая либо в результате болезни? Либо в результате несчастного случая и болезни?

По третьему риску все досконально понятно, здесь очень много ограничений с точки зрения страхования, чтобы понять что застраховано.

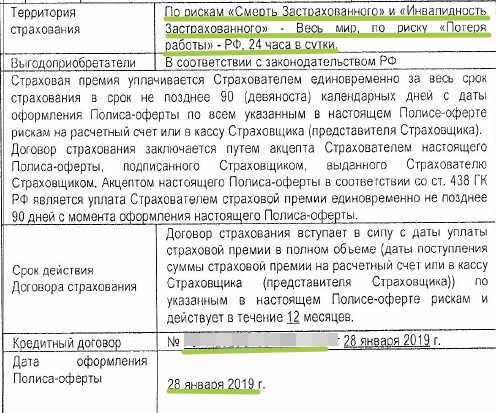

7. Смотрим скрин «Страховка-3».

Время действия – 24 часа в сутки. Всё-таки 24 часа в сутки не относятся к территории страхования, больше ко времени действия, но, с другой стороны, прописано, что договор страхования, страховая защита, действует 24 часа в сутки – это очень хорошо. Часто встречаются ограничения – рабочее время плюс время следования на работу и с работы.

Для тех, у кого 14-дневный календарный срок прошел. Дата оформления договора страхования 28 января. Видите, она совпадает с датой кредитного договора, то есть день в день они заключаются.

Напоминаю, что период охлаждения составляет 14 календарных дней с даты заключения договора страхования. При этом дата заключения договора страхования не входит, не считается, то есть Вы начинаете считать со следующего дня. Не рабочих дней, а именно календарных дней.

И давайте я, чтобы статья была максимально информативной для Вас расскажу о том, при соблюдении каких условий Вы можете воспользоваться 14-дневным календарным сроком для того, чтобы вернуть страховку ООО Альфастрахование – Жизнь. В принципе, вернуть любую страховку по кредиту, чтобы сделать возврат.

Мы с Вами уже разобрали этот момент. Вы являетесь страхователем. То есть, первый момент для возврата страховки – не должно пройти 14 календарных дней. Второе условие – Вы являетесь страхователем. Третье – Вы не должны заявить страховые случаи. А, в-четвертых, Вы должны отказываться от договора добровольного страхования. Итак, четыре условия.

8. Смотрим скрин «Страховка-4».

Идем дальше. На данном слайде я не вижу интересной информации для Вас, которую нужно озвучить.

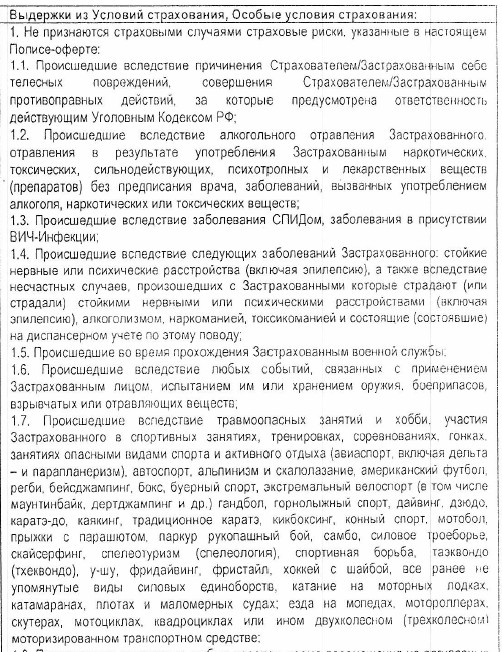

9. Смотрим скрин «Страховка-5».

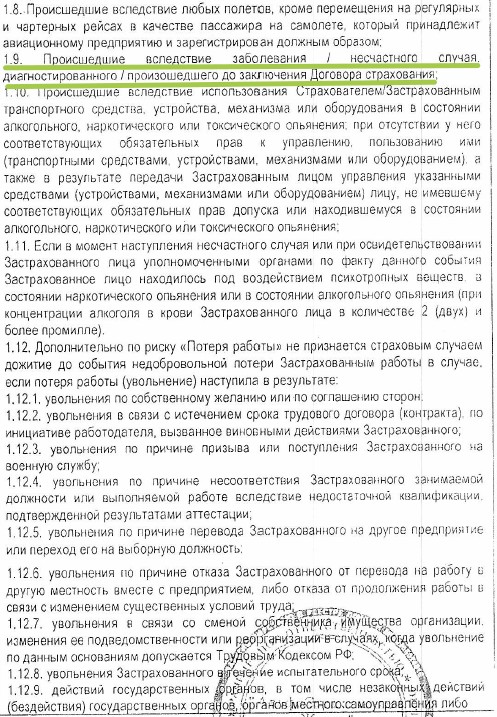

Давайте посмотрим к чему относится пункт 1.9.

Итак, пункт 1. Не признаются страховыми случаями страховые риски, указанные в настоящем Полисе-оферте. То есть, какие страховые события не признаются страховыми случаями.

Произошедшие вследствие заболевания/несчастного случая, диагностированного/произошедшего до заключения Договора страхования. Почему я этот пункт выделил?

Потому что по судебной практике (а судебную практику наша компания отслеживает, мы занимаемся не только возвратом страховок, но и другими вопросами, связанными с договорами страхования) я могу Вам сказать, что основная причина сейчас отказа страховых компаний по подобным договорам страхования в выплате страхового возмещения носит такой вот план.

Кстати, совершенно недавно смотрел случай, судебное дело по данной страховой компании, по Альфастрахование Жизнь. Если не верите, можете перейти в нашу группу Вконтакте и я там подробно разбирал данную ситуацию.

Клиент взял потребительский кредит, заключил договор страхования в Альфастрахование Жизнь, на работе он умер, супруга обратилась в страховую компанию за выплатой, а страховая компания объяснила: «Муж умер от сердечного приступа, сердце у него болело до заключения договора страхования, данное заболевание возникло раньше, до заключения договора страхования, поэтому мы Вам отказываем в выплате страхового возмещения.».

Всё. Дальше я не буду уже рассказывать, хорошо, что данное дело завершилось положительно: клиентка и ее юристы выбрали правильную позицию, доказали суду свою позицию, страховое возмещение было выплачено, но Вы должны запомнить первую половину данного примера. Не являются страховыми случаями страховые события, которые произошли вследствие заболевания / несчастного случая, диагностированного / произошедшего до заключения Договора страхования.

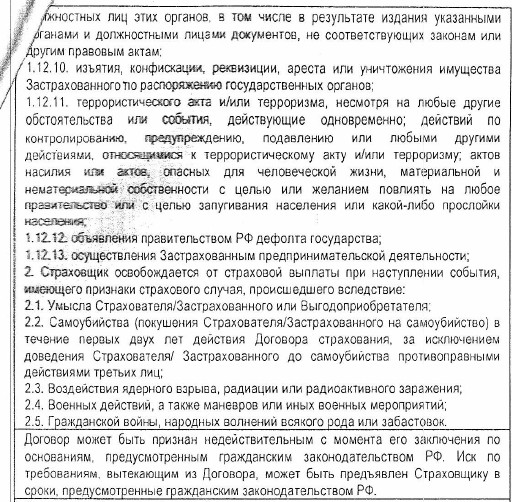

10. Смотрим скрин «Страховка-6».

Идем дальше. Ничего интересного данный слайд не содержит.

11. Смотрим скрин «Страховка-7».

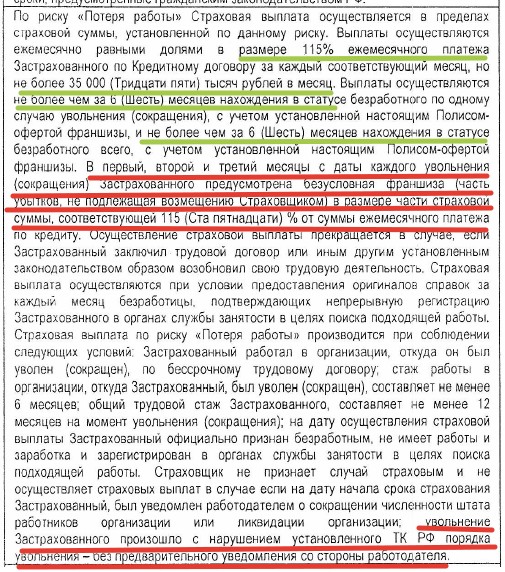

Так, теперь очень интересный момент. Мы на нём с Вами остановимся подробно.

Он имеет отношение именно к страховой выплате по третьему риску, по риску потери работы. Давайте просто прочитаем, и Вы всё поймете.

«По риску «Потеря работы» страховая выплата осуществляется в пределах страховой суммы, установленной по данному риску. Выплаты осуществляются ежемесячно равными долями в размере 115% ежемесячного платежа Застрахованного по Кредитному договору за каждый соответствующий месяц, но не более тридцати пяти тысяч рублей в месяц.»

«Выплаты осуществляются в пределах страховой суммы ежемесячно равными долями в размере 115% ежемесячного платежа не более тридцати пяти тысяч рублей». Вроде бы, всё хорошо.

«Выплаты осуществляются не более чем за 6 месяцев нахождения в статусе безработного по одному случаю увольнения (сокращения)». Вроде бы, тоже всё понятно, да, «не более чем за 6 месяцев нахождения в статусе безработного».

«С учетом установленной настоящим Полисом-офертой франшизы». Вопрос сразу возникает: что это у нас здесь за франшиза?

И «не более чем за 6 месяцев нахождения в статусе безработного» всего. Как я понимаю, по данному полису Вы можете получить при увольнении не более чем за 6 месяцев нахождения в статусе безработного и в целом за весь договор не более чем за 6 месяцев. То есть просто 6 месяцев. 6 месяцев, которые страховая компания покрывает Ваши ежемесячные кредитные платежи. Более-менее понятно.

Красным подчеркнул, я так и до конца и не понял. Что страховая компания имеет в виду. «В первый, второй и третий месяцы с даты каждого увольнения (сокращения) Застрахованного предусмотрена безусловная франшиза (часть убытков, не подлежащая возмещению Страховщиком) в размере части Страховой суммы, соответствующей 115%. ». То есть здесь 115% франшиза. Франшиза – то, что страховая компания Вам не платит, не компенсирует. Здесь у нас с Вами введена временная франшиза, за первый, второй, третий месяц. В 100% размере у нас с Вами франшиза идет «от суммы ежемесячного платежа по кредиту».

Что я не понял, какой у меня вопрос? Я не понял, три месяца входят в эти шесть месяцев, либо не входят?

Застрахованный встал на биржу, все условия выполнил, уволили его в соответствии с действующим законодательством, с обязательным предварительным уведомлением в соответствии с трудовым кодексом. Это очень важно, потому что если это сделано по-другому, то страховая компания, если Вы ушли по собственному желанию, либо работодатель нарушил Ваши права и уволил Вас с нарушение трудового законодательства, то страховая компания не выплачивает страховое возмещение по риску потери работы.

Все написано в данном договоре страхования, мы с Вами еще пройдемся по этим моментам. Так вот, возвращаемся к нашим условиям. Вот клиента уволили, он встал на биржу, уволили в соответствии с действующим законодательством. Первый, второй, третий месяц ему не платят страховое возмещение, начинают платить с четвертого. Ему платят четвертый, пятый, шестой, седьмой, восьмой, девятый месяца, когда он не может устроиться на работу, либо только четвертый, пятый, шестой, а первые три месяца ему страховое возмещение не выплачивается в соответствии с тем, что здесь прописана данная временная франшиза? Я так и не понял. Может быть, я не внимательно, конечно, читал, но Ваше внимание я акцентирую на данном пункте, он очень важный.

Так, «…увольнение Застрахованного произошло с нарушением установленного трудового законодательства». Это страховщик не признает страховым случаем и не осуществляет страховую выплату. Если «… увольнение Застрахованного произошло с нарушением установленного трудового кодекса Российской Федерации порядка увольнения – без предварительного уведомления со стороны работодателя.»

Вот такие условия содержит данная страховка ООО Альфастрахование Жизнь. Поэтому, естественно, внимательно читайте, внимательно изучайте страховку ООО Альфастрахование Жизнь перед её возвратом.

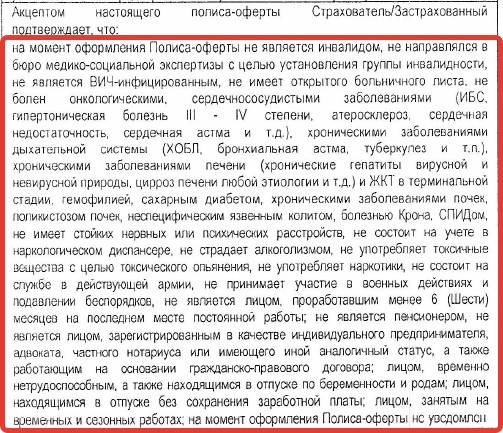

12. Смотрим скрин «Страховка-8».

На данном слайде я текст не буду читать, потому что очень много времени это займет.

Но внимание Ваше я обращаю на данный слайд, на данную рамку. Здесь у нас с Вами указана, так называемая, декларация Застрахованного, ограничения с которыми соглашается Страхователь, Застрахованный, и он подтверждает, что «…на момент оформления Полиса-оферты он не является инвалидом, не направлялся в бюро медико-социальной экспертизы…» и так далее. То есть очень важные моменты, на которые, к сожалению, Страховщики не обращают внимание, когда Вас страхуют. А уж в банках тем более.

Вы их должны прочитать и понять попадаете Вы в данную категорию или не попадаете. Если Вы попадаете в данную категорию, то Вы нарушаете условия договора страхования и для Вас это в любом случае является отрицательным фактом с точки зрения страхования и с точки зрения страховой выплаты при наступлении страхового случая.

Потому что если у Вас произойдет страховой случай. Вот, сейчас Вас никто не смотрит, не оценивает Ваши документы, не задают Вам вопросы есть ли у Вас сахарный диабет или нет у Вас сахарного диабета, есть ли Вас хронические заболевания почек и так далее. Но, если у Вас произойдет страховой случай, то все Ваши документы страховая компания изучит, сделает все запросы в лечебные учреждения, посмотрит все Ваши больничные карточки, не знаю там, запросы в лечебно-профилактические учреждения, в медицинские учреждения и соберет по Вам всю информацию.

И если страховая компания увидит, что у Вас есть сахарный диабет на момент заключения договора страхования, то Вам страховая компания откажет в выплате страхового возмещения, даже если у Вас страховой случай произошел не в рамках сахарного диабета, а, например, в рамках любого другого заболевания, в том числе и не указанного, например, здесь. Так может быть, хотя это неправильно.

То есть, если у Вас указан сахарный диабет, Вы подписали данный договор страхования. Вот здесь указан сахарный диабет, Вы подписываете договор страхования, то есть Вы вводите страховую компанию в заблуждение. У Вас есть сахарный диабет, но Вы утверждаете, что у Вас нет сахарного диабета, а страховой случай у Вас происходит по другой причине, но Вы же страховую компанию ввели в заблуждение, поэтому страховая компания может Вам отказать в выплате страхового возмещения.

Естественно, в этом случае можно доказывать через суд, что всё-таки страховой случай у Вас произошел по такой-то причине и, хотя, например, Вы ввели страховую компанию в заблуждение, но у Вас страховой-то случай произошел по другой причине, поэтому страховая компания должна выплатить Вам страховое возмещение. Но, это уже только через суд. Я думаю, что я донес до Вас эту мысль.

13. Смотрим скрин «Страховка-9».

На самом деле очень важны вот эти ограничения, потому что это те случаи, по которым клиенты к нам обращаются за консультацией, они в основном-то и находятся в данном поле…

14. Смотрим скрин «Страховка-10».

Идём дальше. Ничего интересного я здесь не вижу.