Что такое облигации

Работает процесс выпуска бондов следующим образом. Компании или государству требуется определенная сумма денег, но нет желания брать кредит в банке, а хочется получить деньги взаймы, но под меньший процент, чем в банке. Для этих целей и был создан такой финансовый инструмент, как облигации. Также бонды еще называют долговыми обязательствами или долговыми инструментами. Для того чтобы получить необходимые деньги взаймы, эмитент размещает облигации на бирже. Так широкий круг желающих вложить деньги в облигации получает возможность купить их на бирже. В России бонды размещают на Московской бирже.

СПРАВКА: право на выпуск облигаций имеет государство, муниципальные и региональные органы власти, а также коммерческие компании.

Купленные облигации могут быть бумажными или цифровыми. Но бумажные облигации постепенно уходят в прошлое.

Начинающим инвесторам в облигации пригодятся также следующие термины: «купон», «накопленный купонный доход (НКД)», «номинальная стоимость (номинал) облигации», «дата (срок) погашения облигации».

Виды облигаций

В чем преимущество облигации перед вкладом (депозитом) в банке

Что касается облигаций, то в этом случае инвестору необходимо выбрать брокера, открыть брокерский счет и купить на него облигации. Отметим следующие дополнительные преимущества облигаций перед банковским вкладом:

СПРАВКА: в отличие от банковского вклада инвестиции в облигации не страхуются государством на 1,4 миллиона рублей. С другой стороны, инвестор может купить гособлигации, т. е. фактически дать деньги взаймы государству. В этом случае формально также не будет страховки, но при этом вся сумма будет находиться у государства, а значит, невыплата возможна, только если возникнут серьезные финансовые трудности.

Чем облигация отличается от акции

Главное отличие акций от облигаций заключается в том, что владелец облигации гарантированно получит доход в виде купона (исключение: банкротство эмитента облигации или иные финансовые сложности), а владелец акции рассчитывает только на рост ее стоимости, но не может быть уверен, что компания выплатит дивиденды.

Как выбрать облигацию

При выборе облигации обращайте внимание на следующие параметры:

Подробнее о выборе облигации – читайте в нашей статье.

В чем опасность облигаций

Облигации считаются надежным способом для инвестирования, но всё же существуют определенные риски. Перед покупкой государственных или корпоративных бондов клиент должен ознакомиться с особенностями актива:

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Куда припарковать свои бабки? Облигации для чайников

Облигации? Что это?

Облигация — это долговая ценная бумага, владелец которой имеет право получить её номинальную стоимость деньгами в установленный срок от того, кто данную бумагу выпустил (эмитента). Проще говоря, облигация – это займ.

Государство или компания берет у Вас деньги в долг и обязуется вернуть их Вам в определенный срок. За пользование деньгами Вам заплатят купон — разовый или периодический доход в виде процента от номинальной стоимости облигации.

Это ключевое отличие акций от облигаций! Покупая акцию, Вы становитесь владельцем части компании и тоже (но не всегда) получает выплаты – дивиденды, решение о выплате которых и их окончательном размере принимает общее собрание акционеров. Облигации же это просто займ и выплаты купонов по нему почти всегда фиксированы.

Из чего состоят облигации?

В отличии от акций, облигации имеют две цены – номинальную и рыночную.

Номинальная цена – это первоначальная цена облигации. По данной цене облигацию можно приобрести на первичном размещении, когда государство или компания первый раз выпускает облигации на продажу. Номинальную цену Вам вернут, когда срок облигации закончится. Чаще всего номинальная цена 1 облигации – 1000 или 500 рублей.

Рыночная цена – цена, которую Вы заплатите за облигацию, покупая ее на бирже. Чаще всего, на бирже указывают не рыночную цену акции, а процент от номинала – 98% (980 рублей) или 102,5% (1002,5 рублей) – при номинальной цене облигации 1000 рублей.

Помимо этого, облигация имеет купон – процент, под который государство или компания берет Ваши деньги в долг. Размер купона рассчитывается от номинальной цены, а не от рыночной. Если заявленный купон 8% по облигациям номиналом 500 рублей, то за одну облигацию Вы будете ежегодно получать 40 рублей. Чем больше облигаций Вы купите, тем выше будет Ваш доход. Ставка купона бывает фиксированной и плавающей – привязанной к какому-либо индексу или финансовому показателю. Если купон фиксированный, то Вы точно будете знать, каков будет Ваш ежегодный доход.

Размер купона сильно зависит от срока облигаций. Различают:

· Краткосрочные облигации — 1-3 год

· Среднесрочные облигации — 3-7 лет

· Долгосрочные облигации — 7-30 лет

· бессрочные облигации — более 30 лет

Срок облигации показывает, через какой промежуток времени эмитент должен вернуть Вам Ваши деньги. Дата возврата называется датой погашения.

Иногда компания может вернуть деньги раньше срока – это называется оферта. Например, срок облигации составляет 2 года, но эмитент решил, что часть инвесторов могут вернуть номинал облигации уже через год. У Оферты есть дата — день досрочного погашения облигации и получения номинала.

Почему у облигации 2 цены и 2 доходности?

Топ 5 облигаций. Источник: БКС брокер

Инвестор имеет возможность приобрести облигации:

— На первичном размещении, практически напрямую у эмитента

Цена, по которой Вы покупаете облигацию на первичном размещении – номинал, фиксированная. Размер купона облигации обычно определяется в момент размещения ценной бумаги. После первичного размещения облигация попадает на биржу.

— У другого инвестора, владеющего ценной бумагой, по рыночной цене

Рыночная цена облигации формируется спросом и предложением: чем больше людей хотят стать обладателем данной облигации, тем выше ее рыночная цена, и наоборот.

Помимо 2 цен, облигации также имеют 2 доходности – купонную доходность и доходность к погашению.

Купонная доходность указывается в процентах от номинала облигации (8% годовых от облигации номиналом 1000 рублей – доход 80 рублей в год)

Доходность к погашению показывает доход, на который Вы можете рассчитывать, приобретая облигацию по текущей рыночной цене. Как было сказано ранее, когда Вы приобретаете облигацию на бирже у другого инвестора, Вы покупаете ее по рыночной цене (то есть выше или ниже номинала). Если Вы приобрели облигацию выше номинала, Ваша доходность к погашению ниже купонной, если покупаете ниже номинала, то выше.

Что влияет на доходность облигации?

Основные три фактора, определяющие доходность облигации, это:

— Ключевая ставка банка России

Ключевая ставка – это процент, под который банк России кредитует коммерческие банки и принимает от них деньги на депозиты. Чем выше ключевая ставка, тем выше процент по депозитам, кредитам и облигациям.

Если Центральный банк РФ увеличивает ключевую ставку, инвестору становится не выгодно покупать облигации, выпущенные до повышения ставки. Процент по новым облигациям будет выше. Поэтому цена старых облигаций падает, но при этом растет их доходность к погашению. Если ЦБ уменьшает ключевую ставку, цена старых облигаций растет, а доходность к погашению – уменьшается.

Топ 5 лучших облигаций. Источник: Тиьнкофф-инвестиции

Надежность компании. Тут все намного проще – чем меньше рисков дать компании денег в долг, тем меньший процент выплат Вы получите. Самые надежные облигации – это ОФЗ.

ОФЗ – это облигации федерального займа. Покупая данную бумагу, Вы даете в долг деньги Российской Федерации. Как Вы понимаете, шансов того, что наша страна не сможет вернуть Вам деньги меньше всего. Поэтому доход по ОФЗ чуть выше банковского депозита. Крупные компании менее надежны чем целое государство, поэтому ставка купона по корпоративным облигациям выше. Компании малого и среднего бизнеса предлагают облигации с самым высоким купонным доходом. Однако не редко такие компании не в состоянии выполнить свои долговые обязательства, поэтому если Вы не готовы рисковать своими деньгами, стоит присмотреться к более надежному варианту – к ОФЗ или облигациям крупных компаний.

Срок облигации. Чаще всего, чем дольше срок облигации, тем больше ее купон. Но чем больше срок облигации, тем больше и неопределенность. Ключевая ставка может измениться в любую сторону, а компания, которая еще несколько лет назад была лидером рынка может столкнуться с непреодолимыми трудностями. За эти риски эмитент готов платить больше!

Как заработать на облигациях?

Чаще всего, основной доход по облигациям – это купоны. Если Вы купили облигацию, но через какое-то время решили ее продать, а выплата купона еще не произошла, часть накопившегося купона Вам заплатит инвестор, купивший Вашу бумагу. Такую выплату называют накопленный купонный доход. Например, если рыночная стоимость облигации 502 рубля, купон – 9 рублей, а накопленный купон – 4 рубля, покупая у Вас бумагу, инвестор заплатит Вам 506 рублей.

2) Продав дороже покупки

Также, как и акции, у вас есть возможность продать облигацию дороже цены покупки. Существует два основных варианта:

— Вы купили акцию по рыночной цене ниже номинальной, и когда компания вернула Вам номинал – остались в плюсе

— Вы купили облигацию по рыночной цене или номинальной на размещении, а ее рыночная цена со временем увеличилась – продавайте облигацию (если Вы в ней не нуждаетесь) и фиксируйте свою прибыль!)

Что важно помнить, инвестируя в облигации?

— Если Вы не хотите рисковать, выбирайте надежных эмитентов. Чем надежнее заемщик, тем меньше шансов остаться без своих денег. Самые надежные заемщики – крупные компании и государство.

— Облигации (если эмитент надежен) это все-таки не самый доходный инструмент. В отличии от акций, инвестировать в которые лучше на 3-5 лет, облигации хорошо подойдут для инвестиций на короткий срок.

— Сегодня это один из самых надежных инструментов. Вложив в ОФЗ, Вы гарантировано получите прибыль. Доход будет не большой, но зато Вы сможете обогнать инфляцию и даже остаться в плюсе.

Если любовь к риску, это не про Вас, если Вы начинающий инвестор, и не знаете, куда инвестировать или имеете опыт торгов на бирже, но в данный момент у Вас нет авантюрных идей – присмотритесь к облигациям. Возможно, это то, что Вам нужно!

Облигации: что это такое, как они работают, основные виды

Облигации – один из самых надёжных способов инвестирования капитала для инвесторов и привлечения финансирования для бизнеса, государственных структур. Представители всех секторов бизнеса активно используют этот инструмент. Рынок облигаций увеличивает свои объёмы ежегодно в 1,5-2 раза.

Про облигации простыми словами

Облигация – это долговая ценная бумага, расписка, согласно которой коммерческая организация или государство берет деньги взаймы.

В сделке участвует две стороны: инвестор и эмитент.

Эмитент выпускает ценную бумагу для привлечения дополнительного капитала. Пользуется деньгами, затем возвращает их с процентами (купонами).

Инвестор отдает свои деньги в пользование, покупая инвестиционные облигации.

Пример

Сеть автозаправочных станций нуждается в 50 миллиардах рублей для усовершенствования оборудования. Компания готова привлечь эту сумму на 7 лет под 8% годовых. Есть два варианта: банковский кредит и выпуск облигаций. Первый не всегда удовлетворит все условия компании, второй обычно оказывается удобнее. Компания выпускает облигации со сроком погашения через 7 лет, номиналом в 1000 рублей и купоном под 8% годовых. Инвесторы приобретают облигации с целью получения купонного дохода.

Виды облигаций и их характеристика

Облигации имеют различия по нескольким признакам.

По типу эмитента

По виду обеспечения

По сроку существования

По сроку погашения

По конвертации в другие ценные бумаги

По способу выплаты процентного дохода

По виду процентного дохода или по размеру купона

Существуют и другие типы облигаций: по резиденту, по валюте, отраслям, по условиям выкупа и т. д. Выше перечислены наиболее распространённые на рынке облигаций деления.

Как работают облигации?

Российские облигации торгуются на биржевом и внебиржевом рынках. Если держателю облигаций потребуется вернуть деньги, то нет необходимости ждать срока погашения. Их можно продать досрочно другому инвестору и получить деньги обратно.

В таком случае продажная цена облигации может отличаться от покупки, нужно быть готовым как к доходу, так и к убытку.

Если облигация торгуется выше номинала – она торгуется с премией. Если наоборот, то принято считать, что облигация торгуется с дисконтом. Большая часть облигаций на российском рынке имеет номинал в 1000 рублей. Инвестор получает доход из двух источников: купонных выплат и изменения цены.

Купонный доход – это деньги, которые эмитент выплачивает держателю облигаций на периодичной основе. Доходность каждой облигации можно отслеживать на сайте биржи или брокера.

На изменении цены можно заработать, если перепродать бумаги в случае их подорожания. В таком случае нет необходимости ждать завершения периода их действия. Продажа облигации возможна на любом этапе.

Рейтинг, критерии оценки

Рейтинг облигаций – это оценка кредитоспособности корпораций, государства, аналогично кредитному рейтингу физических лиц. Этот финансовый показатель присваивается эмитентам кредитными рейтинговыми агентствами. Рейтинг имеет буквенные обозначения (AAA, BBB, CC, D и т. д. ), демонстрирует надёжность эмитента и экспертную оценку качества облигаций.

Оценка рейтинга включает в себя 4 фактора:

Чем выше рейтинг облигации, тем ниже риск. И наоборот, чем ниже рейтинг облигации, тем больше риск. Так, ААА – высший уровень надежности, ВВВ – средний уровень надежности.

Ликвидность облигаций

Ликвидность облигаций кроется в возможности их продажи без снижения собственной стоимости. Это важный показатель, на который инвестор обращает внимание при покупке. Высоколиквидные облигации помогут заработать. В то время как низколиквидные принесут убытки, такую облигацию сложно быстро продать, не снизив цену.

На ликвидность влияют сразу несколько факторов:

Регулярное отслеживание динамики ликвидности позволяет своевременно выявить изменения на рынке и использовать их для собственной выгоды.

Риски инвестирования в облигации

Облигации – хороший инструмент для инвестирования, но не стоит забывать и о рисках. Инвестирование – всегда риск. Чем больше дохода инвестор планирует получить, тем выше риск. С какими опасностями можно столкнуться при покупке облигаций?

Налогообложение

Как и любой доход, купонный по всем облигациям облагается налогом. Налоговая ставка составляет 13%, а в случае превышения совокупного дохода в 5 млн рублей – 15%.

С купонного дохода по облигациям всегда нужно платить НДФЛ. А с дохода от продажи облигаций — не всегда.

Если инвестор держал облигации больше трех лет и заработал за счет разницы в цене меньше 3 млн за год, то НДФЛ с дохода от продажи не платится. Доход от внебиржевых облигаций платится всегда.

НДФЛ с купонного дохода по облигациям рассчитывает и удерживает эмитент или депозитарий. Налог с дохода от продажи облигаций вычисляет и взимает брокер, который проводил сделку.

Заключение

Облигации – инструмент, который помогает сохранить средства и получить неплохой доход с минимальными рисками. Этот способ инвестирования доступен и новичкам, и опытным инвесторам. Выбирайте надёжного брокера, но не забывайте, все риски – исключительно ваш выбор. Любое решение принимает инвестор и несёт за него ответственность, даже если портфель передаётся в доверительное управление.

Что такое облигации, виды и свойства облигаций

Автор: Алексей Мартынов · Опубликовано 08.09.2014 · Обновлено 03.08.2016

Облигация — долговая ценная бумага, отражающая отношения займа между инвестором (кредитором) и эмитентом (заемщиком). Проще говоря, облигация — это долг. Выпуская облигации, компания занимает деньги и обязуется со временем вернуть их владельцу облигации с процентами. Для компании выпуск облигаций — это один из способов привлечь деньги для своего развития.

Основные свойства облигаций:

Характеристика облигаций.

Номинал облигации — это цена по которой облигация будет погашена (выкуплена эмитентом у инвестора) в конце своего срока. Большинство облигаций выпускается с номиналом 1000 рублей.

Дата погашения — дата, когда облигация будет погашена. Так же бывает оферта — иногда эмитент может установить дату оферты, это когда он может выкупить облигацию у инвестора до даты погашения. Инвестор может подать облигацию к оферте.

Рыночная цена — на рынке цена облигации может отличаться от номинала и быть больше или меньше номинала. Цена облигации выражается в процентах от номинала, 100 % — цена соответствует номиналу 1000 рублей, 101% — цена выше номинала на 1%, цена 1010 рублей. На рынке цена облигации колеблется в зависимости от рыночных условий, процентных ставок, спроса и предложения. Обычно диапазон колебаний 95-105% от номинала. Но если появляется риск невыплаты купона, то цена может упасть и сильнее. Чем ближе дата погашения, тем ближе цена облигации к номиналу.

Купон — это денежные средства, которые эмитент периодически выплачивает по облигации. Ставка купона выражается в процентах годовых и показывает годовую купонную доходность облигации к номиналу. Например, номинал облигации 1000 рублей, купон 10%, выплата два раза в год. Это значит, что инвестор получит доход 100 рублей двумя платежами по 50 рублей.

Виды облигаций.

По способу получения дохода облигации делятся на:

По купонной облигации эмитент через равные промежутки времени выплачивает денежные средства (купон). Выплаты по облигациям могут осуществляться раз в год, раз в полугодие, раз в квартал — это купонный период. Купонный доход начисляется каждый день, но выплачивается только в дату выплаты купона, которая известна заранее. Деньги поступают на ваш счет обычно через 2-3 дня после даты выплаты купона.

Сумма купонного дохода, которая накопилась за купонный период, но еще не выплачена, называется накопленный купонный доход (НКД). После выплаты купона НКД обнуляется и начинает накапливаться заново.

Если вы покупаете облигацию, то должны уплатить продавцу НКД, который накопился ко дню сделки, тем самым компенсируя ему недополученный доход (так как он теряет купон при продаже). Если вы продаете облигацию, то покупатель уплачивает НКД вам.

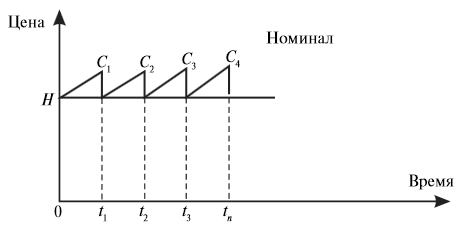

Купон по облигации может быть фиксированный и переменный. По облигации с фиксированным купоном сумма купона на весь период выплат постоянна, по облигации с переменным купоном сумма может меняться.

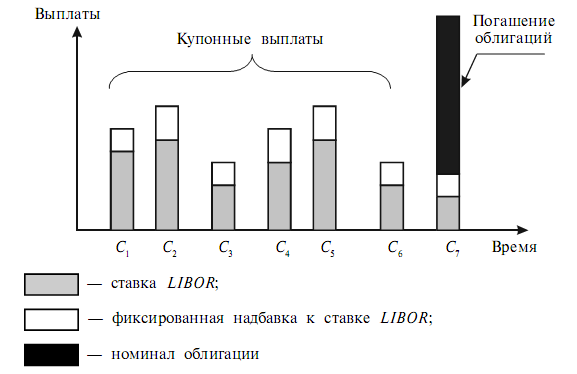

Величина переменного купона привязывается к какой-нибудь базовой процентной ставке, например ставке LIBOR (ставка на международном рынке межбанковских кредитов) или ставке рефинансирования, и устанавливается как базовая ставка + еще какой-то процент (надбавка). Так как базовая ставка может меняться со временем, то и размер купона тоже будет меняться. Например, величина купона исчисляется как базовая ставка + 2 процентных пункта. В первый год базовая ставка равна 3%, значит размер купона 3+2=5%, во второй год 3.5+2=5,5%.

Облигация с переменным купоном

По дисконтным облигациям купон не выплачивается, доход инвестор получает за счет того, что облигация продается ниже номинальной стоимости (с дисконтом). Например, компания продает облигацию номиналом 1000 рублей за 900. За счет разницы между ценой продажи и ценой погашения инвестор получает доход.

По методу обеспечения облигации делятся на:

По статусу эмитента облигации делятся на:

По типу погашения облигации делятся на:

По конвертируемости облигации делятся на:

По индексации выплат облигации делятся на:

Отдельная группа — доходные облигации. По доходным облигациям компания имеет право выплачивать процентный доход только при наличии прибыли. Доходные облигации делятся на:

Если компания выпускает облигации за рубежом, то они делятся на:

Узнать номинал, рыночную цену, ставку купона, дату погашения и другие параметры облигаций, торгующихся на российском рынке, можно на сайтах Московской биржи, Rusbonds.ru, РБК.

Облигации обладают более низкой волатильностью по сравнению с акциями и чаще всего используются в качестве консервативной части инвестиционного портфеля. Купонные облигации дают стабильный денежный поток. Некоторые инвесторы используют облигации как временное пристанище своих денег, ожидая выгодных сделок по акциям.

Основные риски по облигациям.

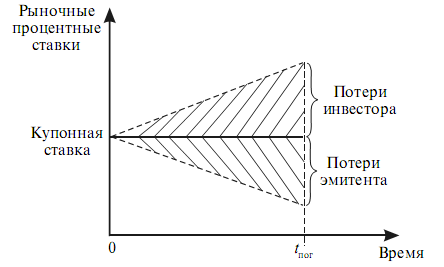

Процентный риск.

Процентные ставки на финансовом рынке отражают стоимость денег. В зависимости от экономической ситуации процентные ставки со временем меняются. В связи с этим эмитент и инвестор несут процентные риски по облигациям. Риск заключается в следующем. Если облигация выпускается с фиксированным купонным доходом, то в случае роста ставок инвестор недополучает доход, так как по облигации он получает доход ниже, чем текущие процентные ставки на рынке. Например инвестор купил облигацию со ставкой 8%, которая соответствовала средней рыночной ставке на тот момент. Через год рыночные ставки выросли до 10%, а инвестор по прежнему получает 8%. Разница 2% — потенциальная недополученная прибыль.

Для эмитента риск заключается в снижении процентных ставок — если облигации выпущены с купоном 8%, а ставки на рынке снизились до 5%, то эмитент все равно вынужден платить 8%, то есть заемные деньги ему обходятся дороже, чем сейчас.

Процентный риск по облигациям

Чтобы избежать подобных рисков, эмитент выпускает облигации с переменным купонным доходом или с правом досрочного погашения.

Риск дефолта — риск того, что эмитент не сможет выполнять свои обязательства по долгам. Некоторым выпускам облигаций присваиваются кредитные рейтинги, по которым можно судить о надежности облигаций. Обычно, если риск дефолта велик, это видно по доходности облигаций к погашению — она заметно выше среднерыночной.

Налогообложение облигаций

Доход физических лиц по облигациям облагается налогом 13%. Налог уплачивается с купонного дохода и с дохода от продажи облигаций. Налог с купонов уплачивает сам эмитент, то есть на ваш счет деньги приходят уже «чистыми». Налог с дохода от продажи удерживает ваш брокер, списывая деньги с вашего счета в начале года или при выводе вами средств.

Налоговая база при продаже облигаций рассчитывается так:

(Доход от продажи + НКД полученный) – (Расходы на покупку + НКД уплаченный) + Купонный доход

Налоговая база при погашении облигаций:

Номинал облигации – (Расходы на покупку + НКД уплаченный) + Купонный доход

Условный пример: купили облигацию по цене 99% — 990 рублей, НКД на момент покупки 5 рублей, значит расход на покупку 990+5=995. Купон 40 рублей. Спустя некоторое время продали по цене 99,5% — 995 рублей, НКД 10 рублей, значит доход от продажи 995+10=1005. Доход 1005-995=10 рублей. Налог = 10 * 0,13=1,3 рублей. Налог на купон 40*0,13 = 5,2 рубля, то есть на счет поступят не 40 рублей, а 34,8 рубля. Налог на купонный доход удерживается сразу при поступлении дохода на счет. Налог на доход от операций брокер удержит в начале следующего года или при выводе средств со счета.