Фондовооруженность: формула расчета по балансу, пример

Финансовые аналитики любого предприятия проводят исследования в области организации его работы, оптимизируют показатели деловой активности. Основные фонды исследуются довольно подробно. От этого зависит качество продукции и будущая прибыль. Поэтому фондовооруженность, формула которой позволяет оценить состояние оборудования и прочих производственных активов, применяется аналитиками обязательно.

Общее понятие

Фондовооруженность труда – это показатель, позволяющий оценить эффективность использования фондов производства организации. Он дает понять, как обеспечен персонал основными средствами труда. От этого зависит качество работы.

Превышение количества производственных фондов над реальной в них потребностью приводит к простоям, нецелесообразному применению техники. Недостаток также снижает производительность труда и требует немедленной оптимизации. Это даст возможность получать наибольшее количество прибыли.

Фондовооруженность труда – это относительный показатель. Он предоставляет информацию о том, какая стоимость оборудования приходится на одного работника, занятого основной деятельностью, или всех сотрудников компании.

Коэффициент может быть рассчитан как для одного участка, так и для всего предприятия в совокупности. Это дает возможность отследить структуру распределения фондов производства.

Сбор данных

Фондовооруженность, формула которой будет рассмотрена далее, требует правильного сбора информации. Для этого необходимо обратиться к данным финансовой отчетности предприятия. В бухгалтерских документах указывается количество работников. Здесь важно рассмотреть персонал по категориям. В отдельные группы формируются сотрудники ИТР, рабочие, служащие и обслуживающий персонал. Также желательно иметь информацию о классификации и численности работников по каждому производственному участку.

Затем потребуется собрать информацию о балансовой стоимости основных средств. Здесь также необходимо изучить их величину по участкам, цехам производства. Чтобы найти стоимость основных средств на дату проведения расчета, нужно из их количества на начало периода вычесть выбывшие и прибавить приобретенные за это время оборудование, здания, транспорт и т. д.

Проведение анализа подразумевает необходимость произвести расчет по всем структурным подразделениям предприятия для изучения структуры показателя. Так будет возможно устранить негативные тенденции по каждому цеху отдельно.

Формула расчета

Чтобы рассчитать фондовооруженность, необходимо воспользоваться данными бухгалтерского баланса. Также необходимо изучить данные бухгалтерской отчетности предприятия.

Фондоемкость, фондовооруженность являются обратными показателями. Поэтому рассчитываются они обычно вместе. Но второй коэффициент способен дать информацию о стоимости в денежных единицах основных фондов производства, которые приходятся на одного работника. Формула имеет такой вид:

Кфв = Средняя величина основных средств/Среднее по списку число сотрудников.

Для произведения расчета необходимо воспользоваться данными финансовой отчетности предприятия и представить формулу в следующем виде:

Кфв = (ОС+ОСп*М1/12+ОСв*М2/12)/Т, где ОС – основные средства на начало исследуемого периода, ОСп – введенные производственные фонды, ОСв – устраненные производственные фонды, М1 – количество месяцев использования новых средств производства, М2 – количество месяцев эксплуатации старой техники, которая была выведена с предприятия, Т – количество сотрудников.

Пример расчета

Фондовооруженность, формула по балансу которой была представлена выше, требует рассмотрения на примере. Ее расчет довольно несложен. После сбора необходимой информации, ее необходимо вставить в уравнение.

Например, предприятие установило среднесписочное количество рабочих цеха в количестве 240 человек. Стоимость оборудования этого участка составила 2 896 тыс. руб. За рассмотренный период изменений в численности персонала и основных фондов не происходило. Фондовооруженность будет следующей:

Кфв = 2896/240 = 12,07 тыс. руб. на человека.

Чтобы не производить громоздких расчетов, связанных с введением (выбытием) техники в производство, для исследования необходимо применять информацию, полученную в бухгалтерии на дату его проведения. Здесь уже будет определена сумма существующих основных фондов.

Анализ основных фондов

Показатель фондовооруженности отражает изменения производительности труда сотрудников компании. Его увеличение говорит о положительной динамике. Чтобы правильно проанализировать коэффициент, необходимо глубже вникнуть в структуру основных фондов производства.

Их условно делят на две категории. К первой относится активная группа имущества предприятия. Это оборудование, станки, машины, транспорт и т. д. Вторая группа – это пассивные средства. К ним относятся сооружения, производственные помещения, здания различного предназначения.

Изучение в динамике первой группы основных средств дает возможность провести оценку автоматизации участка или всего предприятия. Его повышение говорит о положительной тенденции. Автоматизация способствует увеличению конкурентоспособности, привлекательности для инвестирования.

Трактовка результата

Фондовооруженность, формула которой была представлена выше, позволяет сделать определенные выводы об организации работы средств производства компании. Если коэффициент, отслеженный в динамике, растет, это говорит о повышении эффективности использования орудий производства.

При уменьшении показателя вывод получается также негативный. Динамика показателя, которая имеет тенденцию к снижению, говорит о неэффективном использовании основных технологических фондов. В этом случае проводится оценка всех показателей организации работы основных фондов, и разрабатываются мероприятия по их улучшению.

Изучив такой показатель, как фондовооруженность, формула которого позволяет определить его значение по балансу, можно проводить анализ организации работы основного производственного имущества компании. Это позволит определить пути улучшения и повысить производительность в будущем.

Что такое фондоотдача и по какой формуле она рассчитывается

Любая компания или предприятие должны уметь проводить анализ эффективности применения основных средств (фондов). Аналитики, руководители, бухгалтеры применяют показатель фондоотдачи, или коэффициента оборачиваемости внеоборотных активов (перевод с английского Fixed assets turnover ratio). Он помогает определить, правильно ли используются основные фонды компании.

Понятие фондоотдачи

Фондоотдача – экономический показатель, используемый для вычисления эффективности использования основных производственных фондов компании или предприятия в определенной отрасли. Значение отражает количество продукции, выпускаемой на каждый затраченный рубль основных фондов производства.

Фондоотдача позволяет определить, верно ли на предприятии организованы основные факторы производства. Умение проведения данного финансового анализа помогает увеличить прибыль без привлечения дополнительных ресурсов и обнаружить возможности развития компании в новых направлениях.

ВНИМАНИЕ! Помимо показателей финансовой эффективности, компании очень важна и их динамика, а также сравнение с фондоотдачей других предприятий в этой отрасли. Полученные графики помогут определить дальнейшую стратегию использования фондов компании.

Формула расчета

Общая формула расчета показателя:

ФОтд = Объем реализованной продукции (полученная от продаж выручка) / Стоимость основных средств

Приводим формулу расчета согласно данным нового бухгалтерского баланса:

ФОтд = стр. 2110 Форма 2 / (стр. 1150н. Форма 1 + стр. 1150к. Форма 1) / 2

Согласно данным старого бухгалтерского баланса:

ФОтд = стр. 010 / 0,5*(стр. 120н + стр. 120к), где стр. 010 – строка отчета о прибылях и убытках (форма 2), стр. 120н и стр. 120к — строки бухгалтерского баланса на начало и конец отчетного периода (форма 1).

Для расчета выручки применяются следующие два метода:

Основные средства предприятия

Для верного понимания фондоотдачи необходимо знать, что является основными средствами предприятия, или фондами. Это имущество предприятия, используемое в качестве средств труда при оказании услуг или выполнении работ, выпуске продукции или для управленческих нужд компании многократно за период более 12 месяцев.

Виды основных фондов организации:

Существует несколько способов определения среднегодовой стоимости основных средств. Они зависят от того, будет ли учитываться время их эксплуатации. Например, новое оборудование, введенное в эксплуатацию на предприятии в середине года, произведет меньше продукции, чем существующее до этого оборудование.

Пример вычисления среднегодовой стоимости основных фондов

К примеру, на 1 января 2017 года стоимость основных средств составляет 200 тысяч рублей. 1 июля введено оборудование на 100 тысяч рублей, 1 августа – на 60 тысяч. Выведено оборудования на сумму: 20 апреля – на 80 тысяч рублей, 10 июня – 20 тысяч рублей.

Среднегодовая стоимость основных фондов без учета месяцев работы:

Сср = (Снг + Скг) / 2, где:

В нашем примере Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Сср с учетом количества отработанных месяцев: Сср = Снг + (Мввед / 12) *Сввед — (Мвывед / 12) * Свывед, где:

Пример: Сср=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10=211,67.

Из примера ясно, что при введении оборудования в эксплуатацию в разные месяцы показатель среднегодовой стоимости основных фондов будет неточным при расчете по первой формуле, а в ряде случаев – в корне неверным. Поэтому для получения точного результата в таком случае следует производить расчет по второй формуле.

К примеру, выручка составила 220 тысяч рублей. Если делать расчеты без учета отработанных месяцев, фондоотдача составит: ФОтд=220/230 = 0,957. То есть на каждый затраченный рубль организация получила 0,957 рубля. А с учетом полных месяцев эксплуатации ФОтд=220/211,67 = 1,039 рубля – показатель выше.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

ФОтд = (Fa / F) * (N / Fa), где:

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете ФОтд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

ФОтд = (N / Nос) * ( Nос / W) * (Fa / F) * (W / Fa), где:

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) — 2000 товаров.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч. Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей. Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Значение в норме

Общепринятого нормального значения для коэффициента фондоотдачи не существует. Значение полученного коэффициента зависит от особенностей отрасли, переоценки основных средств и темпа инфляции. Чем численное значение выше, тем больше эффективность средств фонда, тем выше конкурентоспособность среди данной отрасли. Это означает, что на каждый рубль выручки предприятие затратило меньше основных средств фонда, а с каждого инвестированного рубля основных средств получило больший объем продукции.

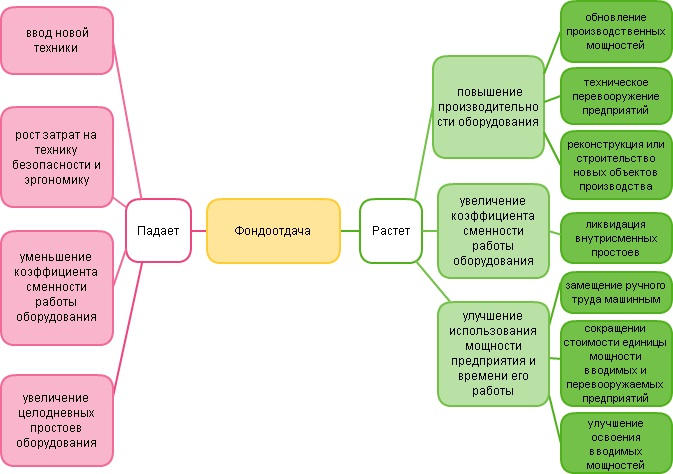

Факторы роста фондоотдачи

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.

Фондовооружённость — формулы и примеры расчёта

![]()

![]()

ФИНАНСОВЫЙ УЧЕТ И АНАЛИЗ

Обучитесь всем секретам бухгалтерского учета и анализа финансовой отчетности для всесторонней аналитики компаний и их финансовых результатов.

Фондовооруженность является одним из критериев эффективности использования и вовлечения в бизнес основных средств, принадлежащих предприятию. Этот показатель определяет процент внеоборотных активов, рассчитанных на каждого работающего члена коллектива. Это значение рассчитывается по всему предприятию или отдельно по его подразделениям, и определяется в денежных единицах. Рекомендуем записаться на наш открытый онлайн-курс «Финансы с нуля», если вы хотите узнать больше о других финансовых показателях.

Особенно важным этот коэффициент является для производств, в которых доля внеоборотных средств является большой частью общего баланса. Однако некоторые производства в сфере услуг используют этот критерий в составе общих показателей своей деятельности.

Как рассчитать коэффициент фондовооруженности

Прежде чем рассчитать нужный показатель, нужно организовать сбор данных для более достоверных цифр расчета. Их получают из документов финансовой отчетности на производстве. В бухгалтерии учитывается количество работающего персонала в общем и отдельно по категориям, численность работающих на каждом участке производства.

Материалы балансовых расчетов всех производственных средств также находятся в бухгалтерии. Необходимо определить эту величину отдельно по всем производственным подразделениям и участкам. Чтобы правильно пересчитать стоимость основных активов предприятия на момент учета, нужно из данных на начало расчетного периода вычесть уже выбывшие и добавить вновь приобретенные средства и материалы.

Что относится к основным средствам:

Чтобы внести объект в список основных фондов, необходимо соблюдение определенного ряда условий:

![]()

ФИНАНСОВЫЙ УЧЕТ И АНАЛИЗ

Обучитесь всем секретам бухгалтерского учета и анализа финансовой отчетности для всесторонней аналитики компаний и их финансовых результатов.

Формула расчета критерия фондовооруженности

Показатель рассчитывается как соотношение среднегодового показателя стоимости фондов предприятия к среднесписочному количеству работающего персонала.

Для вычисления коэффициента фондовооруженности за год за основу берется средняя стоимость заводского оборудования и количество работающих по определенному подразделению. Количество месяцев считается с учетом определяемого расчетного периода.

Среднегодовая стоимость производственных активов

Этот показатель определяется по формуле:

СОС = ОСнач + (ОСвв*n1/12) + (OCвыб * n2/12)

СОС – усредненная за год стоимость средств предприятия;

ОСнач – количество основных средств на начальный период (начало года);

ОСвв – введенные в течение года новые основные активы;

n1 – количество учетных месяцев;

ОСвыб- выбывшие за учетный период активы;

n2 – период работы выбывших средств в месяцах;

Среднесписочное количество работающих

Этот показатель определяется по формуле:

ССЧ1−…ССЧ12 – среднесписочное число персонала по месяцам.

Примеры расчета показателя фондовооружения

1. Определить коэффициент фондовооруженности на участке со среднесписочным числом рабочих 314 человека и стоимостью основных активов и оборудования 4169000 р.

ФВ = СОС / СЧ = 4169000/314 = 13277,07 рублей

2. Определить показатель фондовооружения предприятия по следующим данным:

Стоимость производственных фондов:

В начале периода – 339 000 руб.,

В конце периода – 335 000руб.

Численность работающих среднегодовая – 18 человек

СОС = (339000 + 335000)/2 = 337000 руб.

ФВ = 337000 / 18 = 18722, 22 руб.

Ответ: на каждого работающего приходится средств предприятия на сумму 18722,22 рублей.

Результат изучения показателя фондовооруженности

Все полученные данные в процессе вычислений позволяют сделать конкретные выводы по работе предприятия. Если наблюдается рост показателя, можно говорить о повышении эффективности в процессе работы предприятия. Соответственно, наблюдается повышение уровня доходности производства.

Если показатель снижается, то это говорит о неэффективном использовании оборудования и фондов производства. Здесь необходимо определение всех показателей работы и разработка мероприятий по улучшению эффективности использования всех основных активов производства.

Результаты расчета фондовооружения промышленных предприятий позволяет намечать пути улучшения производственных процессов и повышения производительности труда в целом и по каждому отдельному подразделению.

![]()

ФИНАНСОВЫЙ УЧЕТ И АНАЛИЗ

Обучитесь всем секретам бухгалтерского учета и анализа финансовой отчетности для всесторонней аналитики компаний и их финансовых результатов.

Что такое фондовооруженность: как рассчитать

Для того чтобы оценить эффективность и функциональность субъекта предпринимательства, используются различные экономические инструменты. Применение подобных инструментов позволяет проанализировать материальное положение компании и эффективность использования имеющихся ресурсов. Проведение глубокого экономического анализа позволяет получить информацию об эффективности применения различных фондов во время производства товарной продукции. Во время подобных мероприятий используется множество различных инструментов, включая такой экономический индикатор, как фондовооруженность. В данной статье мы предлагаем рассмотреть вопрос о том, что такое фондовооруженность и как рассчитывается этот показатель.

Фондовооруженность — это показатель, характеризующий стоимость основных средств, приходящихся на одного работника

Фондовооруженность — это показатель, характеризующий стоимость основных средств, приходящихся на одного работника

Что включает в себя понятие фондовооруженность

Данный экономический инструмент используется для определения уровня обеспеченности персонала всем необходимым оборудованием, что применяется во время изготовления конкретной товарной продукции. Важно обратить внимание на то, что данный показатель имеет непосредственную связь с такими показателями, как фондоемкость и фондоотдача. Эти показатели оказывают непосредственное влияние на эффективность рабочего процесса. Данный показатель выражается в виде денежного измерения стоимости продукции, изготовляемой компанией. При составлении расчетов учитывается цена объектов, входящих в основные фонды предприятия. Важно отметить, что учитывается лишь конкретная доля от этого фонда, которая приходится на одного работника компании.

Составление подобных расчетов позволяет узнать, насколько эффективно используются ресурсы компании во время производственного процесса.

Как правило, при составлении подобных расчетов используются такие параметры, как объем затраченных денежных средств. Важно отметить, что результаты подобных вычислений могут оказать влияние на конечную стоимость произведенных изделий. При составлении расчетов необходимо в обязательном порядке учитывать такие показатели, как фондоотдача и фондоемкость. Использование этих данных в расчетах позволяет получить актуальную информацию о внутреннем состоянии субъекта предпринимательства.

Фондовооруженность труда – это отдельное направление многофакторного экономического анализа. Подобный вариант оценки используется при глубоком и всестороннем изучении деятельности субъекта предпринимательства. Необходимость использования многофакторной оценки объясняется тем, что расчет только одного показателя не позволяет получить достаточно данных для того, чтобы сделать вывод об эффективности управленческих решений. Для того чтобы дать объективную оценку бизнесу, необходимо изучить полученные результаты с разных ракурсов.

Разница с фондоемкостью и фондоотдачей

Рассматриваемый показатель выражается в виде соотношения среднегодового объема стоимости основных фондов и среднесписочного количества нанятых тружеников. Для того чтобы лучше понимать порядок использования этого индикатора, необходимо изучить два основных экономических инструмента, которые используются при оценке эффективности использования основных средств.

Что такое фондоемкость

Фондоемкость является экономическим инструментом, позволяющим определить объем цены ресурсов компании, которые используются при производстве продукции. Говоря простым языком, данный анализ позволяет узнать, сколько денег затрачивает предприятие на получение одного рубля, при помощи реализации готовых изделий. Для того чтобы рассчитать этот показатель, необходимо разделить общий размер полученной выручки на объем среднегодовой цены основных средств.

Давайте рассмотрим, как рассчитывается этот показатель на практическом примере. Представим компанию, которая в течение прошлого года получила два миллиона рублей в виде выручки от реализации своих товаров. Общая стоимость ОС за этот отрезок времени составила девятьсот тысяч рублей. Использование вышеописанной формулы позволило получить коэффициент равный 2,2. Это означает, что на один рубль, затраченный на производство, приходится два рубля выручки.

Составление подобных расчетов позволяет узнать, какое количество ресурсов предприятия используется при изготовлении одной товарной единицы. Этот этап экономического анализа представляет высокую важность для каждой компании, поскольку позволяет определить количество производственной техники и доступных площадей для обеспечения эффективного процесса хозяйственной деятельности. Как правило, составлением подобных вычислений занимаются компании, имеющие высокий уровень капиталоемкости. Эффективность деятельности таких предприятий зависит от уровня технического оснащения.

Фондовооруженность труда определяется как отношение стоимости основных средств предприятия в сопоставимых ценах к средней годовой списочной численности работников

Фондовооруженность труда определяется как отношение стоимости основных средств предприятия в сопоставимых ценах к средней годовой списочной численности работников

Что такое фондоотдача

Фондовооруженность – это экономический показатель, имеющий высокую степень зависимости от фондоотдачи бизнеса. Такой индикатор, как фондоотдача применяется для определения уровня соотношения количества произведенных товаров к общему количеству основных средств. Соотношение этих показателей позволяет определить эффективность использования ресурсов компании в производственном процессе.

Составление подобных расчетов позволяет определить объем выручки, который приходится на единицу затрат основных ресурсов. Здесь следует отметить, что наличие таких данных не позволяет полноценно проанализировать результаты деятельности компании. Для того чтобы получить актуальные сведения, необходимо изучить динамику этого показателя за несколько разных периодов. Помимо этого, следует сравнить полученные результаты с эффективностью работы конкурирующих субъектов.

Следует отметить, что у данного показателя отсутствуют стандартизированные и нормативные значения. Результаты составленных расчетов зависят от специфики той сферы, где ведется основная деятельность предприятия. Также рекомендуется учитывать индивидуальные особенности конкретного бизнеса.

В чем измеряется показатель

Вопрос о том, в чем измеряется фондовооруженность, заслуживает отдельного внимания. Для того чтобы грамотно ответить на этот вопрос, необходимо тщательно проанализировать порядок составления расчетов. Как правило, при расчете рассматриваемого показателя используются такие параметры, как среднесписочное количество работников и общая стоимость основных средств.

Это означает, что рассматриваемый индикатор выражается в объеме денежных средств, затрачиваемых на обеспечение одного труженика предприятия всеми необходимыми ресурсами, что используются в производственном процессе. Иные методы расчета предполагают получение информации об эффективности работы компании, выраженной в виде национальной валюты.

Как рассчитать показатель фондовооруженности

По мнению экспертов в области аналитики, расчет фондовооруженности предприятия не представляет особой сложности. При составлении подобных расчетов используются сведения, хранящиеся в бухгалтерских отчетах. Существует несколько разных способов составления расчетов, различающихся применяемыми алгоритмами. Давайте рассмотрим, как рассчитать фондовооруженность, и узнаем, какие параметры потребуется использовать для получения актуальной информации.

Фондовооруженность показывает какой величиной стоимости основных средств располагает в процессе производства один работник

Фондовооруженность показывает какой величиной стоимости основных средств располагает в процессе производства один работник

Формула расчета

Для того чтобы приступить к составлению расчетов, необходимо получить доступ к бухгалтерскому балансу. Из этого документа потребуется взять сведения о средней стоимости всех средств, записанных на баланс предприятия. Как правило, учитывается стоимость основных фондов, созданных в течение определенного отрезка времени. Чаще всего используются данные за последние двенадцать месяцев. Помимо этого, потребуется узнать среднесписочное количество тружеников компании за аналогичный отрезок времени.

Наличие данных из бухгалтерского баланса позволяет использовать следующую формулу: «Среднегодовая цена ОС / среднесписочное количество тружеников = фондовооруженность». Использование этой формулы позволяет узнать, какое количество основных средств приходится на одного специалиста. Результаты подобных расчетов выражаются в национальной валюте. Данная формула может использоваться как при расчете фондовооруженности труда, так и при расчете показателя для основных средств.

При проведении экономическо-статистического анализа применяется иная формула фондовооруженности. В данном случае более целесообразно использовать формулу: «Фондоемкость * производительность труда». Помимо этого, можно использовать формулу: «Производительность труда / фондоотдача». Важно отметить, что эффективность производительности труда имеет прямую связь с уровнем фондоотдачи и фондовооруженности. Для того чтобы рассчитать производительность труда, применяется формула «Фондовооруженность * производственные объемы».

Для того чтобы определить величину фондоотдачи, необходимо вычислить соотношение между выручкой и стоимостью основных средств. Для этой цели применяется формула: «Выручка / Цена основных средств». Здесь следует отметить, что для расчета фондоемкости используется обратная формула. В этом случае, определяется соотношение основных средств к объемам выручки. Для этого используется формула: «Цена основных средств / объем выручки».

Стоимость основных средств (среднегодовые показатели)

При составлении подобных вычислений необходимо учитывать усредненную цену основных фондов предприятия. Данный показатель рассчитывается за определенный отрезок времени. Чаще всего используется период равный двенадцати месяцам. Многие эксперты в области экономического анализа рекомендуют использовать данный временной отрезок при составлении любых расчетов, связанных с определением эффективности хозяйственной деятельности.

Среднесписочная численность служащих

Среднесписочное количество работников является параметром, отображающим число тружеников, с которыми заключены официальные контракты за определенный отрезок времени. В качестве такого отрезка можно использовать период равный одному месяцу, кварталу или году. Данный параметр отображает разницу между:

Как проанализировать полученные данные

Сама фондовооруженность, формула расчета по балансу и применяемые параметры не могут помочь грамотно интерпретировать результаты, полученные в ходе вычислений. Важно отметить, что даже динамика изменений этого показателя не позволяет оценить эффективность хозяйственной деятельности. Для того чтобы получить актуальную информацию, необходимо оценивать этот параметр с учетом уровня производительности трудовой деятельности.

Рост объемов производства в сочетании с увеличением индекса производительности трудовой деятельности способствует увеличению ОС. Данный процесс способствует укреплению материально-технической базы конкретной фирмы. Для того чтобы достигнуть подобного результата, необходимо выполнить следующие действия:

Результативность принятых мер оценивается при помощи расчета уровня фондовооруженности компании. При составлении таких расчетов используются данные из бухгалтерского баланса и прочих локальных документов. Так как рассматриваемый показатель используется для оценки результатов производственной деятельности, то результаты, полученные в ходе анализа, могут использоваться для оценки уровня конкурентоспособности конкретного бизнеса. Довольно часто данная информация используется при анализе уровня инвестиционной привлекательности конкретного проекта.

Следует отметить, что провести грамотный многофакторный анализ могут лишь высококвалифицированные специалисты. Как правило, к подобным мероприятиям привлекаются эксперты в области аудита. Рост рассматриваемого индикатора позволяет судить об увеличении уровня производительности труда нанятого персонала. Важно отметить, что основные фонды предприятия подразделяются на активные и пассивные средства. Изучение динамики изменения данных индикаторов позволяет ответить на вопрос о том, насколько автоматизировано конкретное производство. Увеличение данного уровня свидетельствует об увеличении конкурентоспособности бизнеса.

Фондовооруженность труда является важным критерием, оказывающим влияние на инвестиционную привлекательность конкретного бизнеса. Величина этого показателя прямо взаимосвязана с уровнем производительности компании. Важно отметить, что уровень производительности всегда имеет более высокое значение в сравнении с показателями, которые представляют интерес для потенциальных инвесторов. Данный фактор объясняется тем, что компания может производить большое количество товаров, но распродавать лишь часть из них.

Финансовую оценку деятельности предприятия, его состояния и эффективность управления ресурсами проводят с помощью многих коэффициентов

Финансовую оценку деятельности предприятия, его состояния и эффективность управления ресурсами проводят с помощью многих коэффициентов

Когда необходимо просчитывать фондовооруженность предприятия

Такой показатель, как фондовооруженность показывает результативность применения ресурсов, принадлежащих компании. Проведение подобных мероприятий позволяет узнать, насколько эффективно компания использовала денежные средства, вложенные в покупку различных приборов, станков и хозяйственного инвентаря. Увеличение рассматриваемого показателя свидетельствует о рациональном использовании данных ресурсов. Снижение этого показателя является своеобразным сигналом о необходимости экстренного принятия мер, направленных на оздоровление бизнеса.

Необходимость составления подобных расчетов возникает в тех ситуациях, когда результаты работы конкретной компании зависят от уровня ее технического оснащения. Помимо этого, данные мероприятия позволяют оценить инвестиционную привлекательность бизнеса.

Выводы (+ видео)

В данной статье мы рассмотрели основные единицы измерения фондовооруженности. Этот экономический инструмент используется для оценки эффективности использования основных фондов компании в производственном процессе. Применение специальных формул позволяет узнать, насколько эффективны были решения, принятые руководством компании и получить информацию о реальном финансовом положении предприятия.