Баланс

Как директору читать бухгалтерский баланс

Балансом и другой бухгалтерской отчетностью занимается финансовая служба компании. Однако и руководитель должен уметь разбираться в отчетных формах. Расскажем о том, зачем директору читать бухгалтерский баланс, анализировать бухгалтерскую отчетность и как это сделать.

Зачем директору разбираться в бухгалтерской отчетности

Руководитель отвечает за все, что происходит в его компании, в том числе и за бухгалтерский учет. Хотя составляет отчетность главбух или другой финансовый специалист, но заверяет ее именно директор. В действующей на сегодня форме баланса вообще не предусмотрена вторая подпись.

Естественно — руководитель должен понимать, что он подписывает и уметь выявлять сомнительные места в отчете.

Кроме того, на стол к директору нередко попадают и бухгалтерские балансы других организаций. Дело в том, что при подписании договора с новым партнером бизнесмены обычно запрашивают подробную информацию о нем, которая включает и бухгалтерскую отчетность.

Конечно, отчеты контрагентов сначала будут анализировать финансисты компании. Но последнее слово при заключении контракта в любом случае остается за директором. Он должен взвесить все факторы, в том числе и самостоятельно изучить отчетность потенциального партнера, не полагаясь лишь на мнение подчиненных.

Рассматривать методику анализа будем на примере упрощенных форм бухгалтерской отчетности.

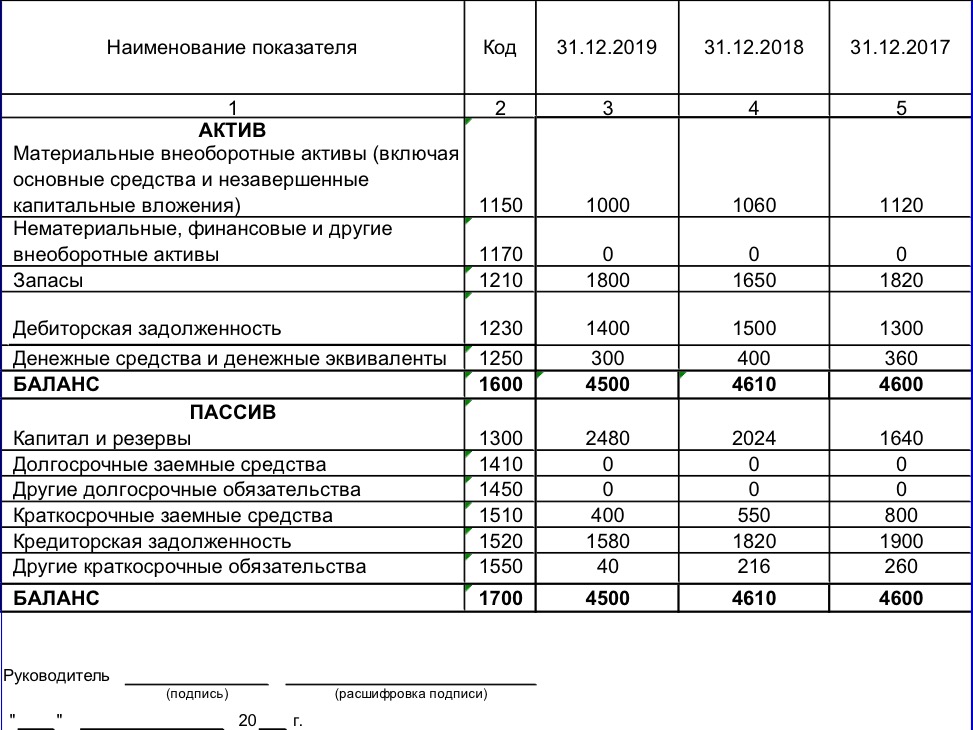

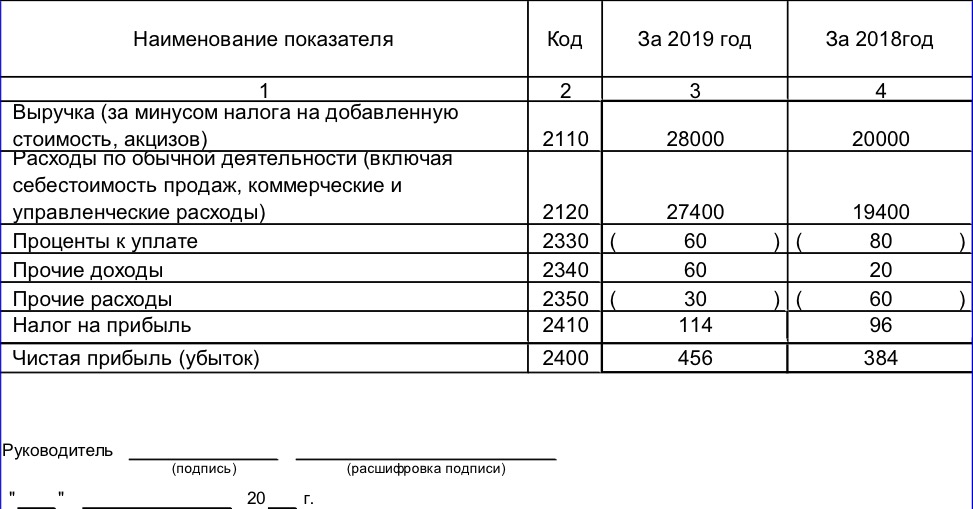

Действующая форма бухгалтерского баланса показывает данные на три даты: начало и конец отчетного, а также – начало предыдущего года. Форма № 2 также включает информацию за два года. Поэтому можно увидеть, как показатели изменяются в динамике

Бухгалтерский баланс (форма №1)

Отчет о финансовых результатах (форма №2)

Актив баланса

Начнем рассматривать баланс с актива. В этом разделе отражены ресурсы компании, которые она может использовать для ведения бизнеса. Активы расположены в порядке убывания ликвидности, т.е. возможности их быстро реализовать и получить деньги ( лат. liquidus — «перетекающий).

Внеоборотные активы или основные средства (стр. 1150) – недвижимость, оборудование, транспорт и т.п.

Если ваше предприятие не покупало и не продавало основные средства за два предыдущих года, то этот показатель будет незначительно (в среднем на несколько процентов в год) снижаться за счет амортизации. Именно такой вариант рассмотрен в примере.

Если же такие покупки были, то показатель внеоборотных активов на последнюю отчетную дату должен быть выше, чем за предыдущие.

Если вы рассматриваете баланс сторонней компании, то наличие существенных основных средств – это один из показателей, которые говорят о надежности потенциального партнера.

Конечно, это не значит, что с контрагентами, у которых показатели по строке 1150 — небольшие или нулевые, вообще не надо работать. Например, немало вполне успешных торговых или транспортных компаний активно пользуются арендованными помещениями или автомобилями.

Нематериальные активы (стр. 1170) — патенты, лицензии и т.п. Они также подлежат амортизации и отражаются в балансе по тем же правилам, что и основные средства. В нашем примере их нет, потому что мы рассматриваем баланс малого предприятия, для которого этот вид активов не очень характерен.

Запасы (стр. 1210) включают в себя товары, готовую продукцию, сырье, незавершенное производство.

Их рост в динамике не должен превышать темпов роста выручки, иначе это говорит о том, что эффективность использования ресурсов компании снижается.

Чтобы определить среднегодовой размер запасов, нужно сложить данные на начало и конец года и разделить сумму на 2. Таким же образом определяются среднегодовые показатели и по другим статьям баланса.

Конечно, для более точного определения среднегодовых цифр лучше использовать значения на начало каждого месяца. Но мы сейчас говорим об анализе по данным стандартного баланса, а в нем помесячной информации нет.

Пример

З2018 = (1820 + 1650) / 2 = 1735 тыс. руб.

З2019 = (1650 + 1800) / 2 = 1725 тыс. руб.

З2019 / З2018 = 1725 / 1735 = 99%

В2019 / В2018 = 28000 / 20000 = 140%

Выручка существенно выросла, а запасы остались практически на одном уровне. Это говорит о том, что компания стала использовать их намного более эффективно.

Дебиторская задолженность (стр. 1230) – это долги перед компанией. В первую очередь речь идет о покупателях, но также могут быть и другие виды задолженностей, например:

Лучше всего – когда «дебиторка» снижается. Если же она растет, то темпы роста должны быть ниже, чем у выручки.

Также желательно, чтобы дебиторская задолженность не превышала кредиторскую (стр. 1520).

Пример

ДЗ2018 = (1300 + 1500) / 2 = 1400 тыс. руб.

ДЗ2019 = (1500 + 1400) / 2 = 1450 тыс. руб.

КЗ2018 = (1900 + 260 + 1820 + 216) / 2 = 2098 тыс. руб.

КЗ2019 = (1820 + 216 + 1580 + 40) / 2 = 1828 тыс. руб.

Дебиторская задолженность растет, но незначительно (1450 / 1400 — 1400 = 4%). Это намного меньше темпов роста выручки (40%). Кроме того, она существенно ниже кредиторской задолженности. Это говорит о том, что система управления долгами в компании работает эффективно (при условии, что кредиторская задолженность гасится без просрочек).

Денежные средства (стр. 1250) – это очень быстро меняющийся показатель. Многие компании практически полностью расходуют все поступающие деньги, поэтому и цифра по этой статье может быть небольшой. Но если организация своевременно рассчитывается по своим обязательствам, то минимальный остаток на счете на конец периода не говорит о проблемах с финансами компании.

Пассив баланса

В пассиве баланса перечислены те источники средств, за счет которых компания финансирует свои активы.

Статья «Капитал и резервы» (стр. 1300) для большинства ООО состоит из двух частей:

Если уставный капитал не менялся , и владельцы компании не получали дивидендов, то разность между показателями по строке 1300 на начало и конец года будет равна финансовому результату. Именно такой случай рассмотрен в нашем примере

Изменение капитала за 2018 и 2019 годы

К2018 = 2024 – 1640 = 384 тыс. руб.

К2019 = 2480 – 2024 = 456 тыс. руб.

Эти суммы равны чистой прибыли компании по форме № 2 за 2018 и 2019 годы соответственно.

Статья «Долгосрочные заемные средства» (стр. 1410) включает в себя все кредиты и займы, полученные на срок более года.

Статья «Краткосрочные заемные средства» (стр. 1510) объединяет «короткие» кредиты и займы, т.е. полученные менее, чем на год.

Само по себе наличие заемных средств и рост их суммы еще не говорит о том, что у предприятия появились проблемы. Однако если долги по кредитам растут, а выручка — остается на месте или даже падает, то это должно вызвать беспокойство. Скорее всего, в этом случае деньги банка не вкладываются в развитие, а идут на «затыкание дыр».

В нашем примере выручка растет, а сумма задолженности по кредитам – снижается. Это говорит об эффективном использовании заемных средств.

В статье «Другие долгосрочные обязательства» (стр. 1450) также перечислены долги компании со сроком погашения более года. Но здесь речь идет обо всех других подобных задолженностях (кроме банков), например – по долгосрочным контрактам с поставщиками.

Статьи «Кредиторская задолженность» (стр. 1520) и «Другие краткосрочные обязательства (стр. 1550) включают в себя все «небанковские» долги организации с коротким сроком погашения.

Здесь представлены не только задолженности перед контрагентами, но и текущие долги по налогам, зарплате, подотчетным суммам и т.п.

Краткосрочная кредиторская задолженность должна быть не ниже «дебиторки» и не должна расти более быстрыми темпами, чем выручка. В нашем примере «кредиторка» даже снижается, а выручка – растет.

Анализ финансовых коэффициентов

Чтобы сделать выводы о финансовом положении компании, нужно не только проанализировать абсолютные показатели, но и рассчитать соотношения между ними, т.е. – коэффициенты. Их, как и абсолютные цифры, тоже надо изучать в динамике, чтобы сделать вывод о тенденциях развития бизнеса. Рассмотрим основные финансовые показатели, которые можно получить на основе данных бухгалтерской отчетности.

Если компания работает успешно, то у нее должны расти не только выручка и чистая прибыль, но и процент рентабельности.

Пример

| Период | Выручка | Чистая прибыль | Рентабельность продаж |

| 2018 | 20000 | 384 | 1,9% |

| 2019 | 28000 | 456 | 1,6% |

| Период | Активы | Чистая прибыль | Рентабельность активов |

| 2018 | 4605 | 384 | 8,3% |

| 2019 | 4555 | 456 | 10,0% |

Из таблиц видно, что, хотя абсолютная прибыль и выросла, но процент рентабельности продаж несколько снизился. Руководству компании нужно обратить внимание на структуру затрат.

А вот рентабельность активов существенно увеличилась, т.е. эффективность использования ресурсов компании в целом – растет.

В упрощенной структуре баланса собственный капитал – это строка 1300 «Капитал и резервы». Активы – это итог баланса, т.е. значение строки 1600.

Иногда в экономической литературе можно встретить указание на то, что нормативное значение КА не должно быть ниже 0,5. Т.е. владельцы бизнеса должны финансировать компанию за счет собственных средств не менее, чем наполовину.

Однако такой подход во многих случаях напоминает измерение «средней температуры по больнице». Многое зависит от специфики бизнеса, в первую очередь – от сферы деятельности.

Если речь идет о торговой фирме, то КА может быть и ниже, достигая 0,3. Такие компании часто арендуют помещения и оборудование, а товар берут под реализацию.

Для сложных высокотехнологичных производств ситуация будет обратной. Владельцы подобных компаний обычно стараются приобрести оборудование и производственные помещения в собственность. Ведь в такой ситуации любые проблемы с арендодателями и необходимость переезда могут надолго парализовать бизнес.

Но в любом случае не следует слишком завышать КА – до 0,7 — 0,8 и более. Это, конечно, повышает финансовую стабильность, но лишает компанию потенциального дохода от использования заемных средств.

Пример

| Дата | Собственный капитал | Активы | КА |

| 31.12.2017 | 1640 | 4600 | 0,36 |

| 31.12.2018 | 2024 | 4610 | 0,44 |

| 31.12.2019 | 2480 | 4500 | 0,55 |

Из таблицы видно, что КА стабильно растет и достигает на последнюю отчетную дату усредненного нормативного значения.

Оборотные активы – это сумма запасов, дебиторской задолженности и денежных средств.

ОА = стр. 1210 + стр. 1230 + стр. 1250

Краткосрочные пассивы – это сумма всех краткосрочных задолженностей предприятия.

КП = стр. 1510 + 1520 + стр. 1550

Норматив КЛо может меняться от 1 до 2,5. Т.е. даже в самом крайнем случае долги с коротким сроком погашения должны полностью покрываться за счет ликвидных активов.

И здесь тоже многое зависит от направления работы компании. Торговые фирмы могут допускать снижение КЛо до величин, немного превышающих 1, т.к. их товарные запасы обычно легко продать в случае необходимости.

Производственным предприятиям реализовать остатки на складе обычно сложнее, поэтому и КЛо для них должен быть выше, примерно в диапазоне 1,5 – 2,5. Но слишком увеличивать этот коэффициент тоже не нужно, т.к. при этом ресурсы компании «замораживаются» в запасах.

Пример

| Дата | Оборотные активы | Краткосрочные пассивы | КЛо |

| 31.12.2017 | 3480 | 2960 | 1,18 |

| 31.12.2018 | 3550 | 2586 | 1,37 |

| 31.12.2019 | 3500 | 2020 | 1,73 |

КЛо стабильно увеличивается и достигает на последнюю отчетную дату 1,73. Такой показатель позволяет обеспечить платежеспособность для компании из любой сферы деятельности.

Вывод

По результатам анализа бухгалтерской отчетности можно составить комплексное представление о финансовом положении компании.

Это важно, как для понимания состояния собственного бизнеса, так и для принятия решений о сотрудничестве с новыми контрагентами.

При изучении отчетности нужно обращать внимание, как на абсолютные показатели, так и на их соотношения – финансовые коэффициенты.

Как устроен бухгалтерский баланс

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает зачем нужен бухгалтерский баланс, что в нём можно увидеть и почему уметь читать баланс важно не только бухгалтеру. В конце статьи пример построения баланса, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

Баланс и отчёт о финансовых результатах — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять, стоит ли иметь с вами дело. Форма российского баланса утверждена Приказом Минфина России от 02.07.2010 N 66н, но суть его одинакова в России, США, Зимбабве и любой другой стране.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Анализ баланса позволяет понять структуру и ликвидность активов компании, обеспеченность собственными и заёмными средствами, платёжеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Как это делать — расскажу в следующих выпусках ликбеза.

Структура бухгалтерского баланса

Баланс разделён на две части: актив и пассив. Внутри частей находятся разделы, их пять, они нумеруются сквозным образом. Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов. Статьи в активе расположены по степени возрастания ликвидности: чем ниже расположена статья, тем быстрее актив можно продать. В пассиве статьи упорядочены по срочности погашения: чем ниже статья, тем быстрее нужно будет рассчитаться за пассив.

Об основных статьях я рассказывал, ниже можно кликнуть на название и провалиться в соответствующую статью.

АКТИВ

I. Внеоборотные активы

II. Оборотные активы

ПАССИВ

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

В реальном балансе статей может быть больше — я привёл только наиболее распространённые. Каждой статье соответствует сумма — это оценка соответствующего актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги равны между собой и называются «валюта баланса».

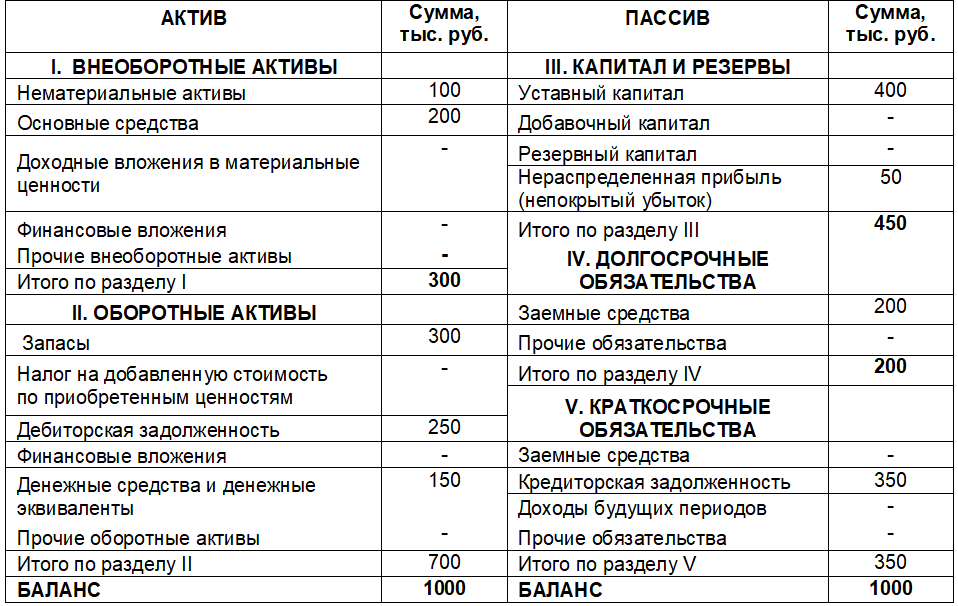

Пример построения бухгалтерского баланса

ООО «Рога и копыта» на 1 января 2020 года имеет следующие активы и пассивы:

Бухгалтерский баланс ООО «Рога и копыта» выглядит так.

Кстати, в интернет-бухгалтерии «Моё дело» бухгалтерский баланс формируется автоматически на основании остатков по счетам бухгалтерского учёта. При этом система проверяет контрольные соотношения и соответствие данных за прошлые годы сданной отчётности. Если что-то не сходится — она предупредит об этом бухгалтера. Попробуйте — это удобно и экономит массу времени!

Читаем бухгалтерский баланс

Бухгалтерский баланс представляет собой форму бухгалтерской отчетности. В этом документе содержатся сведения об активах, обязательствах и капитале. Из баланса можно извлечь информацию, нужную для анализа деятельности компании. Однако сделать это может только человек, умеющий «читать» эту форму отчетности.

Кто просматривает бухгалтерский баланс

Лиц, интересующихся балансом, можно подразделить на эти категории:

Лица, просматривающие баланс, подразделяются на группы в зависимости от финансовой заинтересованности:

Все приведенные категории лиц являются сторонними пользователями.

Вопрос: Как раскрыть информацию о дебиторской и кредиторской задолженности в пояснениях к бухгалтерскому балансу

Посмотреть ответ

Что подразумевается под чтением документа

Под чтением подразумевается понимание изложенной информации и ее комплексный анализ. Происходит чтение отчета в разрезе его статей. Статьи баланса созданы на принципе соответствия средств их формированию и предназначению. При аналитическом чтении баланс представляется в форме таблицы. Она объединяет в себе эти положения:

При чтении нужно принимать во внимание следующие аналитические отношения:

В ПБУ указано, что активы нужно распределять по степени увеличения ликвидности. Сначала размещаются неликвидные, а затем ликвидные активы. Пассивы распределяются в зависимости от срочности их покрытия. Сначала идут бессрочные пассивы (собственный капитал), а затем срочные обязательства.

Последовательность изучения баланса

Баланс следует читать в определенной последовательности. Это позволит правильно проанализировать всю информацию.

Формальное изучение баланса

Сначала выполняется поверхностная проверка. Устанавливается правильность заполнения, содержание всей необходимой информации. Внешний вид документа сравнивается со стандартом. Проверяется указание отчетного периода, подписи ответственных лиц. На документах также должна стоять печать.

Затем бумага проверяется по своему содержанию. Анализируется правильность значений по разделам. Также проверяются цельные значения. Устанавливается правильность произведенных расчетов. Особое внимание нужно обратить на суммы в разделах «итого» и «баланс».

Экспресс-анализ

Экспресс-анализ позволяет извлечь самые общие сведения о финансовом состоянии компании. Он обеспечивает возможность определения потенциальных тенденций развития. Преимущества такого анализа: экономия времени, отсутствие нужды в сложных расчетах. Осуществить экспресс-анализ может и руководитель без соответствующих знаний. Процедура подразделяется на эти этапы:

Анализируются базовые индикаторы, содержащиеся во вспомогательных таблицах. Это доход на одну ценную бумагу, показатели рентабельности капитала. Процедура включает в себя эти этапы:

Финансовый анализ нужен в том случае, если информации из пояснительной записки оказалось недостаточно.

Пространственный анализ

Проводится глубокая оценка состояния значений. Осуществляется этими инструментами:

Перед анализом нужно разобрать, что именно значит тот или иной показатель баланса.

Активы

Положительным моментом считается увеличение совокупной валюты. Если компания переживает финансовый кризис, хорошим значением считается сохранение прежней общей суммы активов. Если происходит уменьшение показателя, это является негативным симптомом. Если оборотные активы превышают внеоборотные активы, это свидетельствует о мобильности ресурсов. Если произошло даже небольшое уменьшение показателя «Основные средства», модно сделать вывод об отсутствии модернизации на предприятии. Если произошло существенное сокращение значения, можно сделать вывод об уменьшении производственных мощностей. То есть у компании нет средств на модернизацию и обновление. Это уменьшает привлекательность субъекта для инвесторов, а также конкурентоспособность.

ВАЖНО! При анализе активов нужно иметь в виду специфику деятельности субъекта.

Пассивы

Положительным моментом является увеличение значений раздела «Капитал». Если происходит повышение прибыли и резервного капитала, начинает создаваться запас экономической устойчивости компании. Позитивным моментом также является превышение капитала фирмы над заемным капиталом. Фирма с такими значениями может осуществлять свою деятельность на собственные средства.

Нужно просмотреть значения строки «Заемные средства». Наличие банковских долгов – это нормальное явление. Однако если количество задолженностей превышает некоторый порог, это может негативно сказаться на независимости организации.

Рассмотрим признаки баланса устойчивой компании:

По таким простым признакам, исходя из баланса, можно определить состояние компании.

Бухгалтерский баланс: зачем он нужен и как его читать

Бухгалтерский баланс показывает финансовое состояние компании.

Поэтому в первую очередь он нужен собственникам бизнеса и его руководству. Также баланс изучают банки, инвесторы, заказчики и клиенты, чтобы понять, стоит ли сотрудничать с компанией. Баланс требует и государство — организации обязаны сдавать этот финансовый отчет в налоговую инспекцию.

Расскажу, как составляют бухгалтерский баланс, что из него можно узнать о компании, если научиться его читать, и почему он должен «сойтись».

В 2022 с новыми знаниями

Что такое бухгалтерский баланс

Бухгалтерский баланс — это форма финансовой отчетности, которая отражает имущественное положение организации. У ИП бухгалтерского баланса нет.

Баланс состоит из двух частей: актива и пассива. Части равны между собой — это главное свойство бухгалтерского баланса. Если актив не равен пассиву, говорят, что «баланс не сошелся».

Актив — это то, чем предприятие владеет: машины, оборудование, земля, товары, деньги, задолженности покупателей и т. д. Пассив — это то, за счет чего компания приобрела активы: уставный капитал, нераспределенная прибыль прошлых лет, задолженность перед поставщиками и подрядчиками, перед работниками по зарплате и т. д.

Любому активу соответствует пассив.

Баланс составляют на определенную дату. Раз в год — на 31 декабря — баланс составляют обязательно. Все данные, которые попадают в баланс с бухгалтерских счетов, — это их остатки.

С 2020 года ФНС ведет государственный информационный ресурс бухгалтерской отчетности (ГИРБО). Здесь хранят всю бухгалтерскую отчетность организаций, кроме, например, той, что составляет гостайну.

В ГИРБО по ИНН, ОГРН, адресу или названию организации можно найти бухгалтерскую отчетность, в том числе баланс, начиная с документов за 2019 год. Это может сделать любой человек — ресурс общедоступный. За плату можно получить экземпляр отчетности, которую сдавали в налоговую. Его в ФНС заверят электронной подписью.

Какой бывает бухгалтерский баланс

Баланс бывает годовой и промежуточный. Годовой составляют на 31 декабря отчетного года, промежуточный — на конец квартала, месяца или любую дату.

В налоговую сдают годовой баланс. Промежуточный составляют в управленческих целях, для выплаты дивидендов, подготовки к совету директоров, предоставления банку или инвестору.

При реорганизации или ликвидации компании составляют специальные балансы: разделительный или ликвидационный.

Группа компаний может составлять консолидированный баланс.

Структура баланса

Баланс разделен на две части: актив и пассив. Внутри частей находятся разделы — два в активе и три в пассиве. Они нумеруются сквозным образом.

Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов.

Статьи в активе располагают по степени возрастания ликвидности. То есть чем ниже статья, тем быстрее можно продать этот актив или потратить его иным образом. В пассиве, за исключением раздела III, статьи располагают по срочности погашения.

Каждой статье в балансе соответствует сумма — это оценка актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги — валюта баланса — равны между собой.

Структура бухгалтерского баланса с наиболее типичными статьями

| Разделы | Статьи | Разделы | Статьи |

|---|---|---|

| Актив | I. Внеоборотные активы | Нематериальные активы Основные средства Долгосрочные финансовые вложения |

| II. Оборотные активы | Запасы НДС по приобретенным ценностям Дебиторская задолженность Краткосрочные финансовые вложения Денежные средства и денежные эквиваленты | |

| Пассив | III. Капитал и резервы | Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль (непокрытый убыток) |

| IV. Долгосрочные обязательства | Долгосрочные заемные средства Долгосрочные оценочные обязательства | |

| V. Краткосрочные обязательства | Кредиторская задолженность Доходы будущих периодов Краткосрочные оценочные обязательства |

В каждом разделе баланса есть статьи, из которых можно узнать подробности о составе имущества и обязательств компании. Покажу на примерах.

Активы в балансе

Активы организации — это имущество и права с денежной оценкой. Главное свойство активов — они могут принести компании выгоду. Актив можно:

Так как в этом постановлении нет печи и тестомеса, срок полезного действия компания устанавливает сама. Решили, что это три года. 500 000 Р нужно списать в расходы за три года. Мука и другие продукты — оборотные активы. 50 000 Р в неделю сразу включают в стоимость хлеба.

На самой нижней строке будут высоколиквидные оборотные активы, например деньги. Все внеоборотные активы окажутся в верхних строках — они низколиквидные.

Разберем на примерах, какие бывают внеоборотные активы.

Внеоборотные активы. Статьи в бухгалтерском балансе

Расскажу, какие бывают статьи баланса, какие внеоборотные активы входят в каждую статью и особенности их учета.

Нематериальные активы. Это охраняемые результаты интеллектуальной деятельности, которые способны приносить экономическую выгоду.Например: разработанные компанией компьютерные программы, защищенные базы данных, ноу-хау, товарные знаки, логотипы компании и товаров, патенты на изобретения, фонограммы и т. д.

В балансе указывают их остаточную стоимость.

Основные средства. Материальные ценности, которые используют в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев. Например, здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства.

Доходные вложения в материальные ценности. Имущество, здания, помещения, оборудование и другие материальные ценности, которые организация за плату сдает в аренду.

Финансовые вложения. Акции, облигации, векселя и другие ценные бумаги, а также процентные займы и доли в других организациях. По данной строке отражают долгосрочные вложения — на срок более года.

Отложенные налоговые активы. Часть отложенного налога на прибыль, на которую нельзя уменьшить налог текущего года, но можно сделать это в следующие годы.

Прочие внеоборотные активы. Прочие активы со сроком использования более 12 месяцев, которые не отразили в предыдущих строках.

К прочим внеоборотным активам могут относиться:

Оборотные активы. Статьи в бухгалтерском балансе

Эти активы объединяет высокая ликвидность и короткий жизненный цикл — менее 12 месяцев. Расскажу, какие бывают статьи баланса, какие оборотные активы входят в каждую статью и особенности их учета.

Запасы. Это материальные ценности, которые организация потребляет или продает в рамках обычной деятельности либо использует иначе в течение периода не более 12 месяцев.

В запасы входят материалы, продукция и товары.

Материалы — это сырье, из которого изготавливают продукцию, комплектующие и полуфабрикаты для продукции. Сюда же относят инструменты, инвентарь и спецодежду, которые используются в процессе производства. А также материалы для управленческих целей: бумага, картриджи для принтеров, канцелярские товары.

Продукция — это конечный результат производства, который компания планирует продавать. Разделяют готовую продукцию, которую можно продавать, и незавершенное производство, которое станет продукцией в будущем.

Товар — любой актив, который покупают для того, чтобы в дальнейшем его перепродать. Так, если компания купила здание под офис и автомобиль, чтобы на нем ездил руководитель, — это основные средства, то есть внеоборотные активы. Но если компания купила здание и автомобиль, чтобы их перепродать, — это товары, то есть оборотные активы, статья «запасы».

Налог на добавленную стоимость по приобретенным ценностям. Остаток «входного» НДС по поступившим материальным и нематериальным ценностям, выполненным работам, оказанным услугам по состоянию на последнее число отчетного периода. Этот остаток числится до тех пор, пока организация не примет НДС к вычету или не включит НДС в стоимость товаров, работ, услуг.

Дебиторская задолженность. Это долг контрагентов перед организацией. Сюда входит также переплата по налогам и взносам в бюджет, задолженность подотчетных лиц, авансы, выданные поставщикам, долги работников по возмещению ущерба, который они нанесли имуществу компании.

Покажу на примерах по группам должников.

Покупатели и заказчики должны компании деньги, если получили товары или услуги с отсрочкой оплаты или нарушают сроки оплаты по договору. Дебиторская задолженность закрывается после оплаты по договору.

Дебиторская задолженность возникает, например, и тогда, когда компания платит исполнителю по гражданско-правовому договору аванс за еще не выполненную работу.

Сотруднику могут выдать деньги под отчет. Задолженность закроют после того, как работник отчитается о потраченной сумме. Неизрасходованные деньги сотрудник должен вернуть компании.

Финансовые вложения (за исключением денежных эквивалентов). Акции, облигации, векселя и другие ценные бумаги, а также процентные займы. По данной строке отражают краткосрочные вложения и займы — на срок менее года.

Денежные средства и денежные эквиваленты. Деньги в кассе и в банке, переводы в пути по состоянию на последнюю отчетную дату. Например, сданные инкассаторам деньги, еще не зачисленные на банковский счет.

В кассе могут быть не деньги, а денежные документы. Например, талоны на бензин, по которым можно заправить служебные автомобили. Денежные документы учитывают по тем же правилам, что и наличные, и оценивают по номиналу.

На расчетных счетах у компании безналичные деньги. А для расчетов с иностранными контрагентами может быть валютный счет. В учете валюту пересчитывают в рубли по курсу Центробанка на отчетную дату. Из-за изменений курса одна и та же валюта стоит по-разному в разные даты, и это влияет на финансовый результат деятельности компании.

Денежные эквиваленты — это высоколиквидные финансовые вложения, которые легко продать за заранее известную сумму. Например, депозиты до востребования, которые можно быстро перевести на расчетный счет, или банковские векселя.

Прочие оборотные активы. Прочие активы со сроком использования менее 12 месяцев, не отраженные в предыдущих строках.

Пассивы в балансе

Основные виды пассивов — капитал, резервы и обязательства. Расскажу, что какие пассивы входят в статью и особенности учета.

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей). Размер уставного капитала и распределение долей указаны в уставе организации. Это первый пассив, который возникает при создании компании. Уставный капитал показывает, сколько участники инвестировали в компанию при ее открытии и сколько они и кредиторы гарантированно получат при ликвидации фирмы.

Собственные акции, выкупленные у акционеров. Обычно акциями акционерного общества владеют акционеры — другие физические или юридические лица. Но общество вправе выкупить собственные акции и держать их у себя. Если такое положение дел сохраняется на 31 декабря, выкупленные акции входят в пассив баланса.

Переоценка внеоборотных активов. Сумма переоценки основных средств и нематериальных активов до текущей восстановительной стоимости.

Добавочный капитал (без переоценки). Добавочный капитал чаще всего формируют участники, когда делают вклады в имущество, оказывают безвозмездную финансовую или имущественную помощь.

Добавочный капитал возникает и тогда, когда активы компании дорожают по объективным обстоятельствам. Другие источники добавочного капитала: переоценка внеоборотных активов, эмиссионный доход и положительные курсовые разницы по вкладам в уставный капитал в иностранной валюте.

Резервный капитал. Остаток резервного фонда, созданного по решению участников организации и не использованного на конец периода.

Резервный капитал — это искусственно выделяемая часть чистой прибыли. Отчисления в резервный капитал означают, что в компании гарантированно остаются активы на эту сумму. Если в будущем компания получит убыток, капитализированная прибыль позволит покрыть или хотя бы уменьшить его за счет продажи других активов.

Нераспределенная прибыль (непокрытый убыток). Остаток прибыли на конец года, которая не была выплачена в качестве дивидендов (указывается со знаком «плюс»). Если получен убыток, который не был покрыт за счет каких-либо источников, он отражается со знаком «минус».

Обязательства — это долги компании. Эти пассивы показывают, какая часть активов компании обеспечена чужими деньгами. То есть сколько активов придется продать, чтобы погасить долги.

Обязательства обычно делят на заемные средства, кредиторскую задолженность, доходы будущих периодов и оценочные обязательства.

Обязательства в бухучете подразделяют на долгосрочные и краткосрочные. Краткосрочные нужно погасить в срок до года.

Покажу долгосрочные и краткосрочные обязательства на примерах статей баланса, а также какие пассивы входят в статью и особенности учета.

Сначала расскажу про долгосрочные обязательства.

Заемные средства. Долгосрочные кредиты и займы, срок погашения которых свыше 12 месяцев после даты, на которую составляется баланс.

Сумму кредита отражают сразу при получении, а проценты и другие сопутствующие расходы, например консультационные, — равномерно в течение действия договора.

Отложенные налоговые обязательства. Это часть налога на прибыль, которую организация обязана уплатить, но не в текущем году, а в последующих.

Оценочные обязательства. Резервы предстоящих расходов со сроком исполнения свыше 12 месяцев после отчетной даты.

Это обязательства с условной величиной. Например, компания не согласна с ценой работ по акту подрядчика, и сумму долга определит суд. В бухучете дают наиболее достоверную денежную оценку расходов, которые понадобятся для расчетов по этому обязательству.

Прочие обязательства. Долгосрочные обязательства перед поставщиками, полученные авансы со сроком исполнения обязательства свыше 12 месяцев, суммы целевого финансирования, например гранты, полученные на срок свыше 12 месяцев.

Теперь о краткосрочных обязательствах.

Заемные средства. Краткосрочные кредиты и займы, срок погашения которых менее 12 месяцев после даты, на которую составляется баланс.

Кредиторская задолженность. Задолженность перед поставщиками и подрядчиками со сроком погашения менее 12 месяцев, полученные авансы со сроком исполнения обязательства менее 12 месяцев, текущая задолженность по налогам, страховым взносам и сборам, задолженность по зарплате и перед подотчетными лицами.

На примере зарплаты кредиторская задолженность возникает, когда компания уже начислила зарплату, но еще не выплатила ее. Так, при расчетах с работниками за вторую половину месяца задолженность возникает в последний день месяца. Зарплату компания перечислит в определенную дату уже в следующем месяце — например, пятого числа.

Доходы будущих периодов. Субсидии из бюджета, стоимость имущества, полученного безвозмездно не от участников ООО.

Оценочные обязательства. Резервы предстоящих расходов со сроком исполнения менее 12 месяцев после отчетной даты.

Прочие обязательства. Другие краткосрочные обязательства. Например, расчеты по признанным претензиям.

По какой форме составляют баланс

Бухгалтерский баланс, так же как и отчет о финансовых результатах, — это формы бухгалтерской отчетности. Баланс называют Формой № 1, отчет о финансовых результатах — Формой № 2.

Все юрлица, за исключением кредитных организаций и компаний госсектора, составляют бухгалтерский баланс по форме, которую утвердил Минфин. Последний раз ее меняли в 2020 году.

Малые предприятия, которые имеют право применять упрощенные способы бухучета, могут применять упрощенную форму баланса.

В упрощенной форме баланса заполняют показатели только по группам статей, без детализации по статьям.

Как и в какие сроки сдают баланс

С 2021 года бухгалтерскую отчетность сдают только в электронном виде, с электронной подписью. Бухгалтерский баланс сдается в налоговую инспекцию до 31 марта года, следующего за отчетным.

Так, за 2021 год баланс нужно сдать до 31 марта 2022.

Если организация зарегистрирована в период с 1 октября до 31 декабря, то за первый год существования бухгалтерскую отчетность она не сдает. Показатели за этот период включаются в отчетность года, следующего после регистрации.

Так, компанию создали 1 ноября 2021 года. До 31 марта 2022 бухгалтерский баланс сдавать не нужно. Первый отчет за 2022 год компания сдаст в налоговую до 31 марта 2023. В этот же баланс войдут показатели с 1 ноября и декабря 2021.

Как прочитать составленный баланс

Из баланса можно получить сведения об имущественном положении организации, стоимости основных средств и других активов, величине кредитных обязательств и узнать другие показатели ее деятельности.

Важнейший показатель — итог раздела III, это чистые активы (ЧА) компании. Они же — собственный капитал, разница между активами и обязательствами. Чем меньше ЧА, тем хуже себя чувствует бизнес. Если ЧА меньше уставного капитала, его надо уменьшать до размера ЧА или увеличивать ЧА — вносить дополнительные деньги или имущество. Если ЧА будут отрицательными два года подряд, организацию может принудительно ликвидировать налоговая.

Данные о внеоборотных активах, особенно об основных средствах, важны для изучения контрагента. Если он ведет деятельность по строительству, ремонту, перевозкам, у него, скорее всего, должны быть основные средства. Если их нет — повод задуматься.

Также важен размер уставного капитала — это та сумма, в пределах которой организация отвечает по своим обязательствам. Если он минимальный (10 000 Р ) и другого имущества мало, то долг компания может не выплатить и взять с нее будет нечего.

Слишком большие внеоборотные активы при маленьких оборотных тоже должны насторожить. Возможно, компания закупила слишком много основных средств и теперь есть опасность, что их будет не на что содержать.

Важно проверить соотношение между собственным капиталом и задолженностью — кредиторской задолженностью и заемными средствами. Если задолженность значительно больше капитала, финансовая устойчивость компании может оказаться под угрозой.

О платежеспособности организации, то есть способности в срок гасить долги, говорит коэффициент текущей ликвидности. Чтобы его узнать, надо разделить оборотные активы на краткосрочные пассивы. Если полученный коэффициент больше 1, у организации хорошая платежеспособность. Чем этот коэффициент больше, тем она лучше.

Также можно провести «горизонтальное» сравнение: сравнить одни и те же строки баланса на текущую и прошлые отчетные даты. Например, увеличение собственного капитала говорит об устойчивости положения организации. Увеличение стоимости внеоборотных активов — о том, что компания инвестирует в свою деятельность, имеет долгосрочные планы.

Некоторые показатели могут оцениваться двояко. Например, значительный рост дебиторской задолженности может свидетельствовать как о положительных тенденциях — увеличении объема продаж и спроса, так и об отрицательных — увеличении отсрочки платежа, рост числа неплатежеспособных должников.

Для анализа финансового положения организации нужно правильно прочитать строки баланса.

Как расшифровать аббревиатуры

В самом балансе аббревиатур нет. Там указывают наименования показателей полностью и остатки по счетам бухгалтерского учета.

Есть формулы, которые используют для расчета показателей. В формулах используют обозначения: Дт — это дебет счета, Кт — кредит счета. Счета имеют номера от 01 до 99.

Аббревиатуры есть на титульном листе формы № 1. Их значения я привела в таблице.

Как прочитать аббревиатуры на титуле

| Аббревиатура в форме | Что указали в бухгалтерском балансе |

|---|---|

| ОКУД — общероссийский классификатор управленческой документации. Код присваивается официально утвержденным бланкам документа | Для бухгалтерского баланса номер формы по ОКУД 0710001 |

| ОКПО — общероссийский классификатор предприятий и организаций. Этот код присваивает каждой организации Росстат сразу после ее государственной регистрации | Код организации, который указан в справке, выданной территориальным органом Росстата. Код можно найти по ИНН организации на сайте ведомства |

| ИНН — идентификационный номер налогоплательщика | ИНН, который налоговая инспекция присвоила при регистрации организации |

| ОКВЭД — Общероссийский классификатор видов экономической деятельности, утв. приказом Росстандарта от 31.01.2014 № 14-ст. Коды ОКВЭД2 указывают при госрегистрации. Они обозначают виды деятельности, которыми будет заниматься организация | Коды ОКВЭД2 содержатся в выписке из Единого государственного реестра юридических лиц, который ведет налоговая инспекция. В балансе указывают код основного вида деятельности |

| ОКОПФ — Общероссийский классификатор организационно-правовых форм | Например, для ООО код ОКОПФ — 1 23 00, а для ПАО — 1 22 47 |

| ОКФС — Общероссийский классификатор форм собственности | Для частной собственности используется код 16 |

| ОКЕИ — Общероссийский классификатор единиц измерения | Баланс составляется в тысячах рублей, код по ОКЕИ — 384 |

Что такое план счетов бухгалтерского учета

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцию по его применению утвердил Минфин.

План счетов состоит из разделов:

В каждом разделе приведены балансовые счета (номер 01—99 ), на которых ведется бухгалтерский учет. Баланс формируется на основе данных бухгалтерского учета — из остатков по счетам.

Как составляют бухгалтерский баланс

Когда составляют бухгалтерский баланс, берут остатки по всем счетам бухгалтерского учета, на которых числились остатки — сальдо. Чаще всего для этого используют оборотно-сальдовую ведомость. Ведомость должна быть с развернутыми субсчетами, где показываются отдельно дебетовые и кредитовые остатки.

Расчеты с поставщиками ведутся на счете 60. В оборотно-сальдовой ведомости отражается остаток 350 000 − 120 000 = 230 000 Р по кредиту счета 60. Это свернутое сальдо.

В балансе задолженность перед «Продторгом» в 350 000 Р — это кредиторская задолженность, которая отражается в пассиве, а аванс «Агропродукту» в 120 000 Р — это дебиторская задолженность, которая отражается в активе. Поэтому для правильного отражения расчетов нужна оборотно-сальдовая ведомость по счету 60, где дебетовое и кредитовое сальдо показано развернуто.

Все статьи бухгалтерского баланса заполняют на основании остатков по счетам. Дт — дебет счета, Кт — кредит счета. Для показателей остатки суммируют или вычитают. В таблицах — формулы, по которым рассчитывают каждый показатель.

Если вы сформировали баланс в учетной программе и хотите разобраться, откуда взялись суммы, нужно сверить строки баланса с остатками по бухгалтерским счетам в оборотно-сальдовой ведомости.