Анализ дебиторской и кредиторской задолженности (нюансы)

Как поэтапно провести анализ задолженности дебиторов и кредиторов?

Анализ дебиторской и кредиторской задолженности требует тщательнейшего подхода, поэтому финансисты для его проведения разрабатывают стратегический план. Этот план является универсальным и помогает всесторонне изучить влияние текущего состояния долгов компании и ее контрагентов на ее финансовую стабильность.

Для проведения анализа дебиторской и кредиторской задолженности необходимо придерживаться подробного плана, основные элементы которого:

На этом этапе особо важно определить, каков удельный вес долгосрочных долгов дебиторов и как менялся их объем. Увеличение этого показателя негативно влияет на финустойчивость предприятия из-за того, что из оборота изымаются денежные ресурсы на более длительный срок.

Для проведения анализа дебиторской и кредиторской задолженности с целью установления баланса составляется таблица, в одной части которой отображается пассивное сальдо (когда сумма долга перед кредиторами выше, чем должны покупатели) на конец и начало года, а также выводится размер произошедших изменений. В другой части таблицы высчитывается активное сальдо, демонстрирующее, насколько долги дебиторов больше, чем кредиторская задолженность.

Ликвидность дебиторской задолженности: разбираем по полочкам

Работая с дебиторской задолженностью, компании стремятся достичь оптимального уровня ее ликвидности. В этой статье мы расскажем, как оценить соответствие степени ликвидности другим финансовым показателям бизнеса и как ее повысить, сохранив размер «дебиторки».

Дебиторская задолженность (далее в статье ДЗ) — это долги юрлиц и физлиц предприятию. Чем быстрее можно добиться их погашения, тем она более ликвидна.

Обычно должны покупатели и поставщики, реже — сотрудники, которые получили деньги из бюджета компании, или государственные институты (например, налоговая), которым предприятие по какой-то причине переплатило и теперь имеет право вернуть лишнее.

Контрагенты могут задолжать как деньги, так и товары или услуги. Так, если организация перевела поставщику аванс за следующую партию, в балансе будет ДЗ, пока товары не поступят и не будут приняты на склад.

В бухучете ДЗ — это актив, часть прибыли, которой можно будет распоряжаться, только когда она превратится в деньги на счету предприятия. Поэтому от ликвидности и качества «дебиторки» зависит платежеспособность и финансовая устойчивость фирмы. При этом чересчур высокая ликвидность может говорить о том, что, предпочитая получать оплату как можно скорее, компания упускает сегмент крупного бизнеса и теряет из-за этого в прибыли.

Размер задолженности также должен быть оптимальным. Нулевая или небольшая задолженность говорит о том, что деньги просто лежат на балансе. Большой размер долгов дебиторов при недостатке денежных средств на счетах создает трудности в функционировании предприятия: нечем платить сотрудникам и поставщикам.

Как образуется задолженность

Вариантов возникновения много, приводим самые распространенные.

Со стороны контрагентов:

Со стороны госструктур:

Со стороны сотрудников и участников предприятия:

Как посчитать ликвидность

Ликвидность ДЗ можно оценить с помощью коэффициента ее оборачиваемости или с помощью периода ее оборота.

1. Коэффициент считают как отношение выручки к «дебиторке» за период времени:

То есть расчет по балансу будет выглядеть так:

Коб.дз = 2110 / (1230 на начало периода 1230 на конец периода) х 0,5

2. Период оборота равен ДЗ на конец периода, умноженной на количество дней расчетного периода и деленной на доход:

Поб.дз = ДЗкп х П / ДР,

То есть расчет по балансу будет выглядеть так:

Если компания много продает по предоплате и/или оплате в момент отгрузки товара, то показатели стоит считать на основе выручки, полученной только от продаж с отсрочкой платежа.

Но даже при таком уточнении оценка только на основе бухучета может не отразить реальную ситуацию: там не отображается ни снижение платежеспособности поставщиков, ни истечение сроков давности по истребованию задолженностей. В результате в ДЗ включаются не только те долги, которые вероятно получится вернуть, но и те, которые, скорее всего, придется списать. Поэтому качество дебиторской задолженности обычно оценивают вручную, потом на основе этой оценки отнимают из общей суммы просроченные, сомнительные и безнадежные долги и только после этого считают коэффициент оборачиваемости и/или период оборота.

Оценка качества задолженности

Основные параметры, на основе которых можно структурировать ДЗ, чтобы оценить ее качество — это нормальность/просроченность, «возраст», риски невозврата и срок погашения. По этим признакам она делится на следующие типы.

По отношению к сроку погашения:

Более мелкое деление помогает оценить риски невозврата: чем дольше дебитор задерживает оплату, тем меньше шансов, что он погасит долг. Срок исковой давности по взысканию просроченной задолженности ограничен, составляет три года (ст. 196 ГК РФ). Отсчет начинается с даты, когда организация узнала о неуплате (например, день, следующий за днем платежа по договору.

Если задолженность регулируется договором, в котором не указан срок возврата, то срок давности надо начинать отсчитывать через 30 дней после предъявления требования вернуть долг, и при этом он не должен быть больше 10 лет с момента возникновения долга (п. 2 ст. 200 ГК РФ).

По вероятности возврата:

По величине срока погашения:

Степень ликвидности также можно оценить не только по формуле, но и с помощью ручной группировки:

Для тех составляющих дебиторской задолженности, которые в силу специфики деятельности предприятия имеют достаточно большой размер, можно создать отдельные строки в балансе, чтобы он показывал более полную картину финансового состояния бизнеса. Также отражение категоризации в отчетности требуется при ведении учета по МСФО.

По умолчанию статья в балансе единая для всей ДЗ («Торговая и прочая дебиторская задолженность»), но или в раскрытии по «дебиторке», или в раскрытии по управлению финансовыми рисками надо разделить финансовую и нефинансовую задолженность (обычно платежи поставщикам за еще не полученный товар)

Как анализировать

Нормы итоговых показателей, полученных на основе скорректированного размера ДЗ варьируются, зависят от отрасли. Чтобы оценить адекватность уровня ликвидности ДЗ и ее размера для конкретной организации, нужно смотреть на них в динамике и сопоставлять с другими показателями этого же предприятия:

Так рост «дебиторки» должен быть связан с ростом сбыта и коррелировать с ростом кредиторской задолженности. Чтобы не возникало кассовых разрывов, ликвидность и объем ДЗ должны быть сопоставимы с ликвидностью и объемом КЗ, и объем «дебиторки» также не должен быть занимать слишком большую долю в текущих активах.

Финансовую эффективность можно оценить, сопоставив прибыль, которую приносит дебиторская задолженность, с суммой, которую организация на ней теряет (из-за инфляции, безнадежных долгов, процентов по кредитам, которые пришлось взять, и т.д.).

Как повысить качество и ликвидность

В целом управление дебиторской задолженностью должно приводить к достижению ее оптимального размера и оптимальной ликвидности, но обычно встречается ситуация, когда стремятся повысить ликвидность, сохранив объем.

Действовать можно по нескольким фронтам:

Как можно работать с рисками

1.Прописать в договоре

2. Создать резервный фонд на сумму сомнительных долгов;

Как получать платежи в срок и возвращать сомнительные долги

Регулярно анализируйте и ранжируйте дебиторов (можно методом ABC-анализа), работайте с долговыми реестрами, ищите причины появления просрочек, признаки добросовестных и недобросовестных контрагентов.

Оперативно меняйте условия работы с контрагентами в зависимости от того, как они соблюдаются условия оплаты: прекращайте кредитовать должников или переходить с ними на вексельную форму расчетов, увеличивайте размер кредита добросовестным плательщикам;

Корректируйте кредитную политику компании, когда это становится необходимым и обновляйте критерии оценки надежности контрагентов, а также инструкции по работе с «дебиторкой».

Анализ дебиторской и кредиторской задолженности

Анализ дебиторской и кредиторской задолженности

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Методика анализа дебиторской и кредиторской задолженности (ДЗ и КЗ)

Сразу оговоримся: финансовый анализ – это всегда некое усреднение и обобщение:

И еще момент: ДЗ и КЗ включают не только остатки по расчетам с покупателями и поставщиками. Там еще находятся работники, учредители, бюджет, внебюджетные фонды и т.д. В статье же сделаем бóльший упор на первых. Под ДЗ и КЗ в рамках данного материала будем понимать, прежде всего, не вообще всю их величину, а ту часть, которая приходится на покупателей/заказчиков, поставщиков/подрядчиков.

Для изучения системы расчетов понадобятся:

На схеме показали, где взять нужные цифры. А еще предлагаем скачать Excel-файл. Введите в отмеченные ячейки исходные данные, и он сам рассчитает показатели из статьи.

.png)

Рисунок 1. Финансовый анализ дебиторской и кредиторской задолженности: информационная основа

Этапы анализа предлагаем такие:

Этап 1. Анализ структуры дебиторской и кредиторской задолженности

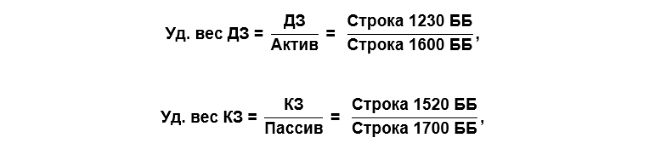

Самый простой способ узнать об особенностях системы расчетов у контрагента – определить удельные веса ДЗ и КЗ в валюте баланса по простым формулам:

де ББ – бухгалтерский баланс.

Норматива для значений нет. Зато есть обычная логика, которая подсказывает: слишком большие величины – это плохо:

От общей структуры в балансе переходим к оценке состава самих долгов. Вспомним, какими они бывают.

Таблица 1. Виды задолженности

Долго- и краткосрочные

· В финансовой отчетности водораздел по сроку проходит на 12 месяцах. Все, что свыше, относится к долгосрочным долгам.

· Заметьте, речь не идет о просрочке. Это значит, что задолженность с договоренностью о погашении через 2 месяца, которую просрочили на 1,5 года, все равно останется краткосрочной.

· В балансе нет специальных строк для долгосрочных ДЗ и КЗ. Те, что показываются во II и V разделах, считаются краткосрочными по умолчанию. Организация должна сама вводить подобные статьи, если у нее есть «долгие» средства в расчетах и обязательства

Текущие и просроченные

· Если ДЗ и КЗ не закрыты в договорной срок, то они становятся просроченными.

· В балансе эти суммы не увидеть. Ищите их в пояснениях. Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» рекомендует для них таблицы 5.2 и 5.4. Однако предприятия вправе иначе раскрыть данные значения

Обеспеченные и без обеспечения

· Залог, поручительство и банковская гарантия – то, что формирует обеспечение долга по ГК РФ. А еще по бухгалтерским правилам к ним относятся выданные и полученные векселя. Вероятность погашения обеспеченной задолженности увеличивается, значит, ее качество растет.

· Суммы приводятся в таблице 8 пояснений к балансу и отчету о финансовых результатах

Сомнительные и безнадежные

· Термины применяются к ДЗ. Логично, ведь в своих долгах сомневаться не будешь, и теряет надежду на их получение кто-то другой.

· Сомнительная – это просроченная и ничем необеспеченная ДЗ. Сюда же причисляется текущая, по которой высока вероятность неполучения средств вовремя. К безнадежной относится с истекшим сроком исковой давности.

· По первой создается резерв по сомнительным долгам. Он минусует ее суммы из балансовой строки. Вторая списывается на прочие расходы. Выходит, в балансе нет ни той, ни другой.

· Приводятся в столбцах таблицы 5.1 пояснений. Сомнительная – там, где величина резерва. Безнадежная – в колонке «Списание на финансовый результат»

Идеальная ситуация – это лишь краткосрочные и текущие долги, да еще с обеспечением. Очевидно, такое бывает крайне редко. Поэтому, чтобы оценить отклонение от идеала и всю сложность ситуации с расчетами на предприятии, считайте долю задолженности:

По итогам первого этапа анализа рассчитываются девять удельных весов. Смотрите перечень на схеме. С их помощью можно значительно продвинуться в понимании характера расчетов внутри исследуемой компании.

.png)

Рисунок 2. Показатели первого этапа анализа

Этап 2. Сравнительный анализ дебиторской и кредиторской задолженности

Выражается в одной формуле. Вот такой:

Соотношение КЗ и ДЗ = КЗ / ДЗ ≈ 1,1.

Ее логика проста: хорошо, когда обязательства самой организации больше, чем долги перед ней. В идеале примерно на 10%. Корректный расчет предполагает исключение из числителя и знаменателя просроченных сумм.

Предприятия, работающие по такой схеме, умело пользуются ресурсами контрагентов. Получают от них материальные ценности, работы и услуги и при этом выторговывают отсрочку платежа бóльшую, нежели предоставляют своим покупателям. Обычно это характеристика эффективной системы расчетов потенциального партнера. Правда, эффективной, прежде всего, для него самого.

Этап 3. Анализ динамики дебиторской и кредиторской задолженности

На данном этапе предлагаем рассчитать темпы роста для ДЗ и КЗ, а затем сравнить их:

Напомним, как рассчитывается темп роста:

.png)

Рассмотрим, о чем расскажут полученные цифры.

Тр ДЗ и КЗ. Здесь работает та же логика, что на предыдущем этапе. Если в числе долгов нет просроченных, то превалирующий рост кредиторки по сравнению с дебиторкой – положительная характеристика.

Тр ДЗ, активов и выручки. Выше уже отмечали: дебиторская задолженность в активах – неотъемлемый, но не самый желательный элемент. Поэтому если ее прирост обгоняет увеличение имущества, то доля отсроченных (иначе – выведенных из оборота) средств растет.

Чтобы понять возможные причины ситуации, сравните также Тр для ДЗ и выручки. Когда они примерно равны, то увеличение/уменьшение долгов дебиторов связано с ростом/снижением продаж компании. Если же дебиторка существенно обгоняет выручку, значит, дело в изменении схемы расчетов с контрагентами. Организация стала предоставлять отсрочку покупателям/заказчикам на более долгий период. Ну или еще вариант: увеличились объемы выданных авансов поставщикам и подрядчикам. Они ведь тоже находятся в ДЗ.

Тр КЗ, пассивов и неденежных расходов. Про оптимальное соотношение кредиторки и пассива определенно не скажешь. С одной стороны, ее превышающий рост по сравнению с источниками говорит, что оборот предприятия увеличивается за счет средств чужого бизнеса. Это хорошо. С другой, возникает вопрос: а точно ли это не начало будущего краха – невозможности разобраться с целой горой долгов и последующее банкротство?

Поэтому дополнительно обращайте внимание на долю просроченной задолженности. Если ее изменение согласуется с динамикой общей суммы КЗ, то, по сути, ситуация остается подконтрольной. Это так даже при значимом росте кредиторки.

А еще сравнивайте темпы роста КЗ и неденежных расходов, чтобы понять, менялось ли что-то в расчетах с поставщиками и подрядчиками. Здесь появляется вопрос: почему неденежных? Потому что в расходах значимую часть может занимать амортизация. За нее не надо никому платить. Исключите ее из вычислений, и сравнение станет корректнее.

Логика сопоставления цифр остается такой же, как для Тр ДЗ и выручки. Если темпы роста КЗ и неденежных расходов примерно равны, значит, существенных изменений не было. Отсрочка от поставщиков предоставляется в том же объеме. Если расходы обгоняют, то контрагенты стали менее лояльными и сократили период для постоплаты.

Как использовать информацию данного этапа при выборе потенциального партнера? Возможные выводы смотрите в таблице.

Таблица 2. Выводы о контрагенте по динамике ДЗ и КЗ

Значительный рост ДЗ

У возможного партнера могут начаться проблемы с деньгами. Это так называемая техническая неплатежеспособность, когда организации много кто должен, но на данный момент денег для оплаты своих счетов нет

Организация, вероятнее всего, предоставляет отсрочку платежа покупателям. Можно попробовать выторговать выгодные условия оплаты по факту поставки

Значительный рост КЗ

Полная аналогия написанного выше. Только причина ситуации иная. Обязательства предприятия уже велики. Ваша компания в очереди кредиторов, ожидающих оплату, будет явно не первой. Сумеют ли с вами рассчитаться вовремя?

Большая кредиторка поставщика, как кажется, не играет роли для покупателя. Однако косвенная связь есть. Вполне возможна такая последовательность событий:

· непокрытый долг потенциального контрагента сформировался перед его основным поставщиком материалов;

· эта организация приостанавливает дальнейшую отгрузку;

· ваш поставщик прекращает производственный процесс из-за отсутствия материалов;

· вы не получаете товары, работы или услуги вовремя

Этап 4. Анализ оборачиваемости дебиторской и кредиторской задолженности

Оборачиваемость оценивается двумя видами показателей:

Их формулы связаны между собой. Расчет одного значения поможет легко получить на его основе другое. Рассмотрим по отдельности для ДЗ и КЗ.

Оборачиваемость ДЗ. Дебиторка обычно формируется в результате реализации*. Это, по сути, неоплаченный покупательскими деньгами доход продавца. Чтобы понять, сколько раз за год обернется каждый рубль средств в расчетах, разделите выручку на ДЗ. Формула такая:

.png)

где ОФР – отчет о финансовых результатах;

н.п. – начало периода;

Примечание: *говоря о том, что ДЗ формируется при реализации, переходим в упрощенно-условную плоскость финансового анализа, о которой писали в начале статьи. Причина: если поставщику перечислить аванс, то тоже сформируется дебиторка. Но не в результате продажи, а из-за покупки.

Заметьте: в знаменателе формулы используется средняя величина долгов дебиторов за период. Это так, потому что ДЗ приводится в ББ, который составляется на дату. А выручка находится в ОФР, формируемом за период. Для корректной состыковки моментальной и периодической величин ДЗ усредняют, превращая в некий аналог значения за год.

Чтобы посчитать продолжительность одного оборота, разделите количество дней в периоде на количество оборотов. Будет так:

.png)

О чем расскажут полученные цифры в отношении контрагента? О примерной продолжительности срока, по истечении которого закрываются долги перед ним. Какое отношение это имеет к вашему предприятию? Большое. Если средний период поступления денег на счета свыше, например, полугода, то резонны вопросы:

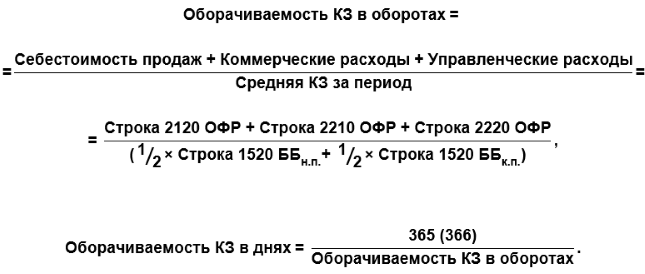

Оборачиваемость КЗ. Здесь все по аналогии с дебиторкой. Только вместо выручки используются расходы. Причина состоит в допущении: кредиторская задолженность появляется в связи с формированием затрат или расходов. По большей части это справедливо. Исключение: КЗ в результате полученных от покупателей авансов. Но здесь опять исходим из присущих анализу условностей.

И еще момент: какие расходы включать в расчет? Есть несколько вариантов:

Любой из способов имеет право на существование. Мы остановимся на синтезе второго и третьего вариантов. В итоге расчетный алгоритм для оборачиваемости кредиторки окажется таким:

Для самогó потенциального партнера малое количество оборотов кредиторки за год и длительный период в днях выгодны. С точки зрения вашего предприятия – не очень. Почему? Потому что такая организация:

Как узнать о наличии просроченной задолженности у клиентов в «1С:ERP Управление предприятием»

Наличие или отсутствие просроченной задолженности — важный критерий оценки соблюдения клиентами платежной дисциплины. В «1С:ERP Управление предприятием» есть специальный отчет, который показывает информацию о просроченной задолженности «Платежная дисциплина клиентов». Он покажет список клиентов с указанием суммы просроченной задолженности. При необходимости можно расшифровать сумму задолженности.

Подрбнее о возможностях «1С:ERP Управление предприятием» смотрите здесь >>

Анализ дебиторской и кредиторской задолженности на примере

Давайте применим теорию на практике. Воспользуемся финансовой отчетностью ПАО «Синарский трубный завод» (ПАО «СинТЗ») за 2019 год. Пройдемся по всем четырем этапам. В таблице 3 смотрите расчеты для первого.

Таблица 3. Анализ структуры ДЗ и КЗ

Понятие дебиторской задолженности – это мы должны или нам должны?

Дебиторская задолженность – это долг внешних контрагентов и работников предприятия перед организацией.

Дебиторская задолженность покупателей возникает в случае предоставления им отсрочки платежа (в этом случае говорят о коммерческом кредите), а также при неисполнении покупателем своих обязательств по договору об оплате полученных товаров, работ, услуг. Предоплата поставщикам товаров, работ, услуг также включается в состав дебиторской задолженности. Примерами такой дебиторки могут служить арендные депозиты или суммы, оплаченные за годовую подписку печатных изданий.

В составе дебиторской задолженности числится переплата по налогам, сборам и взносам во внебюджетные фонды, а также различная задолженность работников перед организацией, например:

Что такое кредиторская задолженность предприятия простыми словами

Кредиторская задолженность – это долг предприятия перед внешними контрагентами, бюджетом и внебюджетными фондами, а также работниками предприятия.

Кредиторская задолженность возникает, если предприятие получило товары, работы или услуги, оприходовало их в учете, но не исполнило обязательства по оплате. Задолженность перед кредиторами бывает текущей и просроченной в зависимости от права на отсрочку платежа и даты возникновения долга.

Так, например, заработная плата начисляется в бухгалтерском учете в последний день месяца, а выплачивается в начале следующего месяца. На конец месяца начисления кредиторская задолженность перед работниками предприятия по выплате заработной платы будет текущей. В случае невыплаты заработной платы в установленный срок такая задолженность будет считаться просроченной.

Рассмотрим, каким образом дебиторка и кредиторка отражаются в бухгалтерской отчетности предприятия.

Дебиторка и кредиторка за год в ф. 1 баланса и в других формах годовой отчетности

В зависимости от срока погашения кредиторку делят на долгосрочную (более года) и краткосрочную (менее года) и, в соответствии с этой классификацией, показывают в бухгалтерском балансе. Кредиторская задолженность в балансе – это либо долгосрочное обязательство, которое отражается в разделе IV, либо краткосрочное обязательство, которое отражается по строке 1520 раздела V.

Дополнительную информацию о порядке заполнения бухгалтерского баланса читайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Дебиторская задолженность отражается по строке 1230 в разделе II бухгалтерского баланса.

Подробнее об отражении в балансе дебиторки и порядке расшифровки статьи 1230 читайте в статье «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Пример заполнения строки 1230 «Дебиторская задолженность» от КонсультантПлюс

Показатели по счетам 46, 62, 60, 70, 71, 73, 76 и 63 (дебетовые остатки по счетам 68, 69 и 75 отсутствуют).

Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Дебиторская и кредиторская задолженность – это важные показатели бухгалтерской отчетности предприятия, которые подлежат расшифровке в пояснениях к отчетности (п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина РФ от 06.07.1999 № 43н). Расшифровка дебиторки и кредиторки интересует пользователей отчетности в первую очередь, т. к. эти активы и обязательства могут быть источниками рисков.

Что значит соотношение дебиторской и кредиторской задолженности?

Соотношение дебиторской и кредиторской задолженности – немаловажный предмет анализа финансового состояния предприятия. Однако его нельзя рассматривать обособленно от других статей отчетности.

Если кредиторка превышает дебиторку – это может означать, что предприятие испытывает нехватку оборотных средств, но также может значить, что предприятие располагает достаточным количеством других ресурсов, например денежных средств.

Однозначно можно сказать, что отсрочка платежей, предоставленная покупателям, должна быть меньше или равна отсрочке платежей в адрес поставщиков предприятия. В противном случае предприятие будет испытывать острую нехватку средств, необходимых для расчетов с кредиторами, с вытекающими из этой ситуации дополнительными расходами на уплату пени и штрафов.

Необходимо понимать, что пользоваться терминами «дебиторская задолженность» и «кредиторская задолженность» необходимо правильно. Если вы напишете покупателю претензию следующего содержания: «Просим оплатить дебиторскую задолженность по договору поставки», ваш контрагент не поймет сущность просьбы, т. к. задолженность перед вашей компанией у него числится как кредиторка.

Важно! При оформлении юридически значимых документов не обозначайте задолженность как кредиторскую или дебиторскую, используйте понятия, определенные в договоре.

Дебиторская и кредиторская задолженность является источником рисков

Можно выделить следующие риски, связанные с дебиторкой и кредиторкой:

Какие же меры должно принимать предприятие для снижения влияния рисков на текущую деятельность?

Работа по предотвращению возникновения просроченных и невозможных к взысканию долгов покупателей (кредитный риск) начинается с оценки благонадежности клиентов перед заключением договора. Для такой оценки мало проанализировать бухгалтерскую отчетность клиента. Важно иметь информацию об участии будущего покупателя в судебных процессах, налоговых спорах, проверить полномочия должностных лиц, подписывающих юридические документы, а также провести другие необходимые проверки.

Безусловно, самым надежным способом предотвращения взыскания долгов с покупателей является работа на основе предоплаты, но в рыночных условиях приходится находить компромиссные варианты оплаты, в т. ч. предоставление отсрочки платежа.

Работа по прогнозированию денежных потоков в зависимости от полученной и предоставленной отсрочки платежа может значительно снизить риск потери ликвидности.

Снижение операционных рисков достигается построением четкой системы управления дебиторской и кредиторской задолженностью. Одним из элементов управления дебиторской задолженностью является страхование дебиторки.

Страхование дебиторской задолженности

Важно! Подсказка от КонсультантПлюс

К преимуществам страхования дебиторской задолженности можно отнести повышение финансовой независимости компании. Надо отметить, что компаниям, застраховавшим «дебиторку», как правило, проще получить более выгодные условия.

Подробнее о преимуществах, а также о недостатках страхования ДЗ читайте в К+. Пробный доступ можно получить бесплатно.

Как работает страхование дебиторской задолженности? Предприятие заключает договор со страховой компанией, где определяются основные условия договора страхования, включая перечень страховых случаев, порядок оценки финансового положения должников и другие. Например, в договоре страхования может быть определено, что страховым случаем признается неисполнение обязательств покупателем в течение определенного договором страхования срока.

Страховая компания и страхователь определяют перечень и объем дебиторской задолженности, подлежащей страхованию.

Обратите внимание! Страховая компания не страхует дебиторскую задолженность в целом, а тщательно подходит к оценке рисков неплатежей в разрезе каждого клиента страхователя.

Что же происходит в результате наступления страхового случая? Страховая компания выплачивает предприятию-страхователю сумму застрахованной дебиторской задолженности с определенным дисконтом, т. е. часть суммы долга списывается в расходы предприятия. После этого право требования задолженности переходит к страховой компании.

Несмотря на то что страхование дебиторской задолженности является достаточно надежным инструментом в снижении кредитных рисков, предприятию стоит сопоставить предстоящие расходы и предполагаемую выгоду от данного вида страхования.

Итоги

Для того чтобы обеспечить конкурентоспособные коммерческие условия для своих клиентов, в частности, предоставить им отсрочку платежа, предприятие должно найти источник финансирования собственных расходов на период отсрочки. Кредиторская задолженность предприятия является одним из таких источников финансирования текущей деятельности предприятия. Грамотное и эффективное управление дебиторской и кредиторской задолженностью является залогом успеха любой коммерческой деятельности.