Инструкция: анализируем использование фонда заработной платы

Состав и структура фонда оплаты труда

Зарплата — это особый экономический показатель, который является не только источником доходов трудоспособного населения, но и играет роль стимулирующего фактора, направленного на повышение производительности труда.

Иными словами, чтобы достигнуть высоких показателей производительности, руководство должно создать оптимальные условия оплаты труда для своих сотрудников. А создание достойных условий без проведения анализа эффективности использования фонда заработной платы невозможно.

Фонд оплаты труда (ФОТ) — это совокупные затраты организации на оплату вознаграждений за труд наемных специалистов. Действующие системы оплаты труда устанавливают следующую структуру ФОТ:

Причем чиновники определили рекомендуемое соотношение данных показателей. Так, для учреждений бюджетной сферы основная часть ЗП не должна быть менее 60 % от общей суммы выплат. Следовательно, учреждению необходимо периодически проводить анализ состава и структуры фонда заработной платы, чтобы не нарушать требования Трехсторонней комиссии по регулированию социально-трудовых отношений.

Основные задачи анализа

Оценка и анализ использования персонала и фонда заработной платы должны выполнять следующие задачи:

Отметим, что для изучения и оценки каждого показателя предусмотрено множество формул и правил проведения расчетов. Рассмотрим некоторые методы на конкретных примерах.

Анализ фонда заработной платы на примере

Используем следующие исходные данные для анализа фонда заработной платы:

Анализируя данные показатели, можно сделать следующие выводы:

Аналогичным образом можно проанализировать движение трудовых ресурсов, соотношение средней заработной платы к количеству работников в разрезе групп и категорий персонала.

Отметим, что проведение анализа ФОТ — неотъемлемая часть планирования. То есть не проанализировав достигнутые показатели, нельзя правильно и эффективно спланировать будущие затраты на ФОТ. Напомним, что все затраты учреждений бюджетной сферы подлежат обязательному экономическому обоснованию. Своевременный и грамотный анализ позволит исключить ошибки в планировании и обосновании бюджетных расходов в части оплаты труда.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Что включают в фонд оплаты труда: шпаргалка для бухгалтера

Расскажем бухгалтерам и собственникам, что включает фонд оплаты труда, чем он отличается от фонда заработной платы, как его считать, и зачем вообще это нужно.

Что такое фонд оплаты труда

Фонд оплаты труда (ФОТ) — это общая сумма денег, которую потратило предприятие на выплаты своему наемному персоналу за определенный период времени. Бухгалтеры учитывают такие расходы в составе расходов по обычным видам деятельности (п. 8 приказа Минфина от 06.05.1999 № 33н — ПБУ 10/99).

Понятие ФОТ неразрывно связано с трудовыми отношениями. Выплаты исполнителям по договорам ГПХ в него не входят. Что же тогда включают в ФОТ?

Во-первых, зарплату штатных работников, а во-вторых, различные компенсирующие, мотивирующие и прочие выплаты. Такие как:

Состав ФОТ законодательно не урегулирован, поэтому на разных предприятиях он может быть разным и зависит от того, какие выплаты предусмотрены локальными нормативными актами конкретного предприятия.

Что не входит в фонд оплаты труда

Обычно в ФОТ не включают следующие выплаты:

Как посчитать ФОТ

Чтобы рассчитать фактический размер ФОТ за период (месяц, квартал, год) — нужно просуммировать выплаты, которые были произведены работникам за этот период.

Бухгалтер получит эти данные из регистров учета: просуммирует кредит счета 70 «Расчеты с работниками по оплате труда» (а также 73 «Расчеты с персоналом по прочим операциям», если, например, в ФОТ предприятия входят компенсации и т. д.) в корреспонденции со счетами:

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) — это составная часть фонда оплаты труда. В ФЗП входят только те выплаты, которые связаны с непосредственным выполнением работниками своих трудовых обязанностей и их результатом.

Таким образом ФЗП обычно включает (ч. 1 ст. 129 ТК РФ):

ФЗП = Зарплата + Доплата + Трудовая премия

ФОТ = ФЗП + Поощрительные выплаты + Компенсационные выплаты + Прочие выплаты

То есть эти два понятия (ФОТ и ФЗП) близки, но не идентичны.

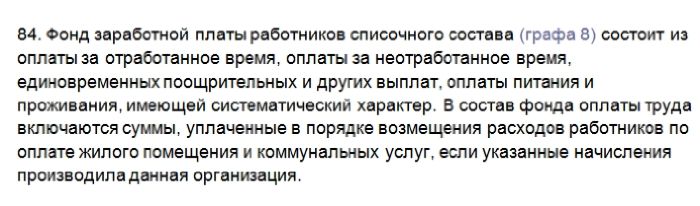

В различных источниках, и даже нормативных документах, структура ФЗП и ФОТ может быть представлена по-разному. В частности, Росстат, в целях заполнения некоторых форм статнаблюдения (форма № П-4, приказ от 27.11.2019 № 711), определяет состав ФЗП и ФОТ так:

Зачем нужны ФЗП и ФОТ

С помощью сведений о размере ФЗП и ФОТ руководство предприятия:

Бухгалтеру эти данные потребуются для заполнения отдельных видов отчетности (например: вышеуказанной формы Росстата).

Сведения о ежемесячном размере ФОТ может запросить банк, с целью проверки благонадежности предприятия, или, если оно решит взять кредит. А также инспекторы госорганов в процессе проведения контрольных мероприятий.

Как планировать ФЗП и ФОТ

Конечно легче спланировать ФЗП. Если значительных кадровых изменений на предприятии не грядет, можно отталкиваться от фактических показателей.

Так, годовой ФЗП по работникам на окладе рассчитывают так:

ФЗП (оклад) = Среднемесячный заработок * Среднесписочная численность * 12

По сдельщикам расчет будет следующим:

ФЗП (сдельная оплата труда) = Ставка за ед. продукции * Объем выпуска за год + Надбавки + Премии

По персоналу, который работает по часовой ставке:

ФЗП (почасовая ставка) = Сумма ставок всех работников * Количество рабочих часов в году

А спланировать ФОТ намного сложнее. Ведь точно спрогнозировать объем предстоящих выплат невозможно. Поэтому чаще ФОТ закладывают в бюджет по нормативу. Например, как определенный процент от плановой выручки.

Пример: В ООО «Меридиан» планирует размер ФОТ на следующий год. Среднесписочная численность сотрудников на окладе — 70 человек. Плановая среднемесячная заработная плата — 35 тыс. рублей.

Среднесписочная численность сдельщиков — 20 человек. Ставка за единицу продукции — 500 руб. Плановый выпуск на следующий год — 100 тыс. штук. Премия за выполнение плана — 7% от основной суммы.

Плановая выручка — 500 млн руб. Норматив на ФОТ — 20%.

ФЗП (оклад) = 35 тыс. руб. * 70 человек * 12 мес. = 29,4 млн руб.

ФЗП (сдельная оплата труда) = (500 руб. * 100 тыс. шт) + (500 руб. * 100 тыс. шт) * 7% = 53,5 млн руб.

ФЗП = 29.4 млн руб. + 53,5 млн руб. = 82.9 млн руб.

ФОТ = 500 млн руб. * 20% = 100 млн

Следовательно на дополнительные выплаты предприятие сможет направить: 100 млн руб. — 82,9 млн руб. = 17,1 млн руб.

Как анализировать ФОТ

При анализе расходов на оплату труда сравнивают фактические показатели за разные периоды, сопоставляют их с плановыми значениями. На основании анализа делают выводы, принимают меры исправления ситуации, если это необходимо.

Например, чтобы оценить, насколько выросли или сократились расходы на оплату труда, и как это влияет на финансовое состояние предприятия, можно таким образом:

Оптимизируем фонд оплаты труда (ФОТ): 8 эффективных способов

Что подталкивает руководителя к мысли о сокращении штата? Желание сэкономить, оптимизировать фонд заработной платы (ФОТ). В период экономического кризиса вопрос экономии затрат на персонале стоит как никогда остро, однако увольнение – отнюдь не панацея и далеко не всегда единственное и, тем более, верное решение. Для начала, потребуется тщательный анализ. Но, обо всём по порядку.

Начнём с анализа

Оптимизация ФОТ требует тщательного плана. Поэтому финансово-экономический анализ хозяйственной деятельности нужно провести прежде всего. Он поможет понять, почему выросли затраты на сотрудников и «раздулся» штат.

Обязательному анализу следует подвергнуть штатное расписание. Кадровый аудит поможет выявить звенья в структуре персонала, которые работают неэффективно. Обратите внимание на численность административно-управленческого аппарата. Она не должна превышать 40% от общего числа работников компании, оказывающих услуги или занятых в производстве.

Часто причиной неэффективных трат ФОТ становятся плохая организация труда, простои, поломки, сверхурочные работ ы и соответствующие выплаты по ним. На структуру подобных затрат обязательно стоит обратить внимание и найти дополнительные резервы и пути, позволяющие сэкономить денежные средства.

Результаты анализа позволят сделать выводы о необходимости оптимизации ФОТ, а также подобрать один из вариантов. Например:

Откуда можно привлечь резервы для ФОТ

К формированию ФОТ можно привлекать средства из прибыли компании, предназначенные для потребления, а также собственные средства учредителей, вложенные ими в развитие компании.

Отдельные категории дополнительных выплат, входящих в ФОТ формируются за счёт целевых поступлений и средств Фонда социального страхования РФ.

Достаточно высоки и налоговые ставки на ФОТ. Однако на них можно законно сэкономить. К примеру, налоговое законодательство позволяет не облагать налогом подарки, стоимостью не выше 4 000 рублей. С аналогичной суммы не нужно уплачивать налоги, если они оформлены, как материальная помощь. Не облагается налогом питание работника, организованное по принципу «шведского стола».

8 способов снизить затраты на персонал

1. Объявить простой.

Время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя (статья 157 ТК РФ).

2. Перевести сотрудников на дистанционную работу.

По соглашению сторон сотрудников, постоянное присутствие которых на рабочем месте не требуется, можно перевести на дистанционную работу (глава 49.1 ТК РФ). Это позволит уменьшить расходы на оплату труда, услуги ЖКХ, а возможно и отказаться от излишних арендуемых площадей.

3. Работать неполный день.

Сотрудников можно перевести на неполный рабочий день (ст. 93 ТК РФ), или предложить гибкий режим труда с введением суммированного учёта рабочего времени (ст. 104 ТК РФ).

4. Изменить организационные или технологические условия.

Такая мера (ст. 74 ТК РФ) добавит сотрудникам дополнительные обязанности, но при этом позволит сохранить ряд должностей.

5. Удалить невостребованные вакантные должности из штатного расписания.

Часто вакантные должности присутствуют в штатном расписании для того, чтобы только перераспределять фонд оплаты труда в пользу имеющихся сотрудников. Если в данный момент вы не ищете кандидата на вакантную должность, из штатного расписания её следует удалить.

6. Перейти на сдельную форму оплаты труда.

Сотруднику можно выплачивать зарплату не за фактически отработанное время, а за выполненную работу по утверждённым расценкам (если производственные условия и специфика работы позволяют сделать это (ч. 2 ст. 150 ТК РФ)).

7. Исключить нестимулирующие выплаты.

Речь идёт о ежемесячных доплатах за наличие высшего образования и выслуге лет. Как правило, такие доплаты не стимулируют сотрудника работать эффективнее. А между тем, средства можно распределить рациональнее.

8. Изменить систему выплат.

С сотрудниками можно попробовать договориться о сокращении заработной платы по соглашению сторон с целью сохранения рабочих мест. Премии можно и оставить, но «зашить» в мотивационную модель, выплачивая при достижении полезных для организации результатов.

Обратите внимание, что для того, чтобы ограничиться выплатой работникам только оклада, в локальном акте компании о порядке премирования сотрудников также обязательно нужно указать, что выплата премии является правом, а не обязанностью работодателя.

Важно! Проводить оптимизацию оплаты труда следует в строгом соответствии с законом и сложившейся судебной практикой. А весь процесс зафиксировать документально. В противном случае эффект экономии перекроют судебные издержки.

Полезно

Приобрести практические навыки гибкого управления численностью сотрудников и научиться выявлять резервы экономии затрат на персонал и ФОТ можно на курсе Учебного центра «Финконт»: