Фондовооруженность основных производственных фондов

Вы будете перенаправлены на Автор24

Эффективность основных фондов

Конечную эффективность основных фондов можно характеризовать с помощью показателей:

В процессе проведения оценки эффективности основных средств осуществляется анализ их эксплуатации и воспроизводства. При этом необходимо учитывать тот факт, что функциональная полезность объектов основных средств может сохраняться на протяжении многих лет. По этой причине расходы на их приобретение и эксплуатацию распределяются во времени.

Время физической замены (обновление) основных фондов не всегда будет совпадать с временем их стоимостного замещения, поэтому часто возникают потери и убытки, способные занизить финансовые результаты деятельности компании.

Фондовооруженность труда

Фондовооруженность труда представляет собой коэффициент, характеризующий эффективное применение и использование производственных фондов организации.

С помощью данного показателя можно отразить степень обеспеченности работников компании основными производственными средствами, к которым можно отнести оборудование и инструменты, транспорт и машины, сооружения и здания, сооружения, всю производственную инфраструктуру в целом.

Фондовооруженность можно рассчитать по бухгалтерскому балансу путем определения отношения средней за год стоимости основных фондов к средней списочной численности персонала.

Показатель фондовооруженности в рублевом эквиваленте отражает стоимость основных производственных средств, которые приходятся на каждого сотрудника.

На практике в течение рассматриваемого периода оценка фондовооруженности подвержена влиянию выбытия или ввода основных средств, поэтому важен расчет остаточной стоимости фондов.

Готовые работы на аналогичную тему

Анализ показателя фондовооруженности

Если происходит рост показателя фондовооруженности основных средств, то можно говорить о росте производительности труда рабочего персонала.

Все производственные основные фонды можно разделить на активные и пассивные. К активной части производственных фондов можно отнести машины, оборудование и станки. В пассивную часть включают сооружения, здания и др.

В процессе анализа динамики изменения активной части основных фондов определяют характер автоматизации процесса производства. Рост автоматизации производства положительным образом может влиять на конкурентоспособность и инвестиционную привлекательность фирмы.

В целом, можно сказать, что увеличение эффективности использования производственных фондов отражается увеличением показателя фондовооруженности, и наоборот.

Кроме показателя фондовооруженности необходимо использовать и другие показатели эффективности основных средств для того, чтобы получить более полную и ясную картину работыпредприятия.

Значение фондовооруженности

С помощью показателя фондовооруженности отражается степень оснащения рабочих ресурсами, которые входят в состав основных средств предприятия. Коэффициент способен оказать значительное влияние на формирование и величину фондоемкости и фондоотдачи основных средств.

Делать определения выводов о динамике и изменении фондовооруженности, необходима комплексная оценка производительности труда, поскольку в формуле непосредственно участвует информация о численности работников.

Если темп роста коэффициента фондовооруженности отстает от аналогичного показателя производительности, то говорят о низкой эффективности и неэффективном использовании ресурсов предприятия (материальных, человеческих).

Для определения показателя фондовооруженности применяют формулу, которая содержит в себе стоимость основных производственных фондов и числовое значение персонала. Показатель использую в результате учета использования фондов (по цеху, участку, филиалу и др.)

Основной способ расчета показателей эффективности – определение показателя фондовооруженности по бухгалтерскому балансу. В основе таких формул лежит один общий показатель, представляющий собой среднегодовую стоимость фондов.

Для того чтобы вычислить среднегодовую величину основных фондов необходимо найти сумму фондов на начало рассматриваемого периода и фондов, которые были получены за год.

Далее эта сумму делится на число месяцев, в течение которых происходил ввод фондов на количество месяцев, в которых эти фонды не использовались. Первый и второй показатель нужно перемножить.

Следующий шаг происходит путем деления количества месяцев, в которых выбывшие фонды простаивали на 12 (если расчет идет за год) и умножить итог на стоимость выбывших в отчетном периоде фондов. Этот показатель нужно вычесть из значения предыдущего шага.

Сумму общей стоимости основных производственных фондов получают по данным бухгалтерского баланса, оборотно-сальдовой ведомости. Ведомость нужна для расчета значений стоимости фондов, которые были введены в эксплуатацию.

Особенности формулы фондовооруженности

Формула фондовооруженности получается нахождением отношения показателя суммы фондов на число задействованного персонала. Количество работников является единственным значением, с помощью которого можно провести оценку степени обеспеченности рабочих основными фондами.

Рационально ли используются основные фонды, можно определить уже после расчета самого коэффициента фондовооруженности.

Формула фондовооруженности производственных фондов использует численные значения, для получения которых специалисты обращаются к финансовой отчетности предприятия. В процессе расчета персонал разделяют на несколько категорий, среди которых:

Кроме того необходимы сведения о численности и квалификации работников отдельно по каждому участку.

Для расчета балансовой стоимости основных фондов применяется системный подход, посредством которого получается числовое значение суммы фондов на момент выполнения расчетов.

Показатели эффективности использования основных средств

В предпринимательстве максимальное количество факторов должно быть подвержено учету. Основные фонды – имущественные активы, и их использование напрямую оказывает влияние на успешность бизнеса в целом. Поэтому экономический анализ показателей основных средств (ОС) очень важен для успешного функционирования всей организации.

Для чего производить этот анализ, какие показатели и каким образом оцениваются, как происходит расчет, мы покажем ниже.

Цель анализа показателей эффективности ОС

Выведенные экономические показатели, отражающие эффективность применения имущественных активов, помогают оценить, каким образом соотносится прибыль, полученная в результате деятельности организации, и средства (имеются в виду основные средства), которые оказались на это затрачены.

Проводимые следования и вычисления помогут уточнить:

Если ОС используются рационально, с возрастающей эффективностью, в экономике совершаются благоприятные перемены:

Группы показателей

Существует условное деление показателей, по которым оценивают эффективность применения ОС, на две группы.

Анализируем обобщающие показатели

К этой группе факторов эффективности относятся те, что помогают оценить ситуацию в целом – по предприятию, по отрасли, по всей государственной экономике. Они строятся на конкретных цифрах, подающихся точному учету и исчислению по специальным формулам. Рассмотрим четыре главных обобщающих показателя эффективности функционирования имущественных активов.

Этот показатель призван оценить, какой объем продукции приходится на единицу стоимости основных средств (1 рубль), то есть какой доход получается на каждый рубль вложенных средств.

На макроуровнях (например, в целом по предприятию) он показывает, как соотносится объем выпуска за отчетный период к средней стоимости основных фондов за тот же временной промежуток (обычно берется годичный срок). Отраслевой уровень в качестве объема выпуска будет использовать валовую добавленную стоимость, а общеэкономический – валовой национальный продукт.

Формула для вычисления эффективности фондоотдачи:

Показатель, обратный фондоотдаче, который показывает, какая часть стоимости основных фондов была потрачена для производства продукции на 1 рубль. Принимается во внимание первоначальная стоимость промышленно-производственных ОС (средняя на тот период, который оценивается).

Фондоемкость показывает, какую сумму нужно потратить на основные фонды, чтобы получить в результате запланированный объем продукции. При эффективном использовании имущественных активов фондоемкость снижается, а значит, экономится труд. Ее вычисляют по такой формуле:

ПФемк = Стср ОС / Vпр

Если известна фондоотдача, можно узнать фондоемкость, найдя обратную величину:

Этот показатель характеризует, насколько производство оснащено, а значит, напрямую влияет и на фондоотдачу, и на фондоемкость. Он показывает, какое количество основных средств приходится на каждого сотрудника, работающего на производстве. Чтобы вычислить фондовооруженность, надо найти следующее соотношение:

ПФв = Стср ОС / ЧСсрсп

Если нужно проследить связь фондовооруженности и фондоотдачи, понадобится промежуточный показатель – производительность труда, показывающий соотношение выпускаемой продукции и численности персонала. Итак, связь упомянутых двух показателей выражается следующей формулой:

Рентабльность показывает, какая прибыль получается в результате использования каждого рубля из стоимости основных фондов. Она показывает определенный процент эффективности. Рассчитывают ее так:

ПР = (Бпр / Стср ОС ) х 100%

Анализируем частные показатели

Если обобщенные показатели являются стоимостными, то частные, исследуемые в рамках конкретного предприятия, отражают уровень использования ОС (в основном, оборудования).

Исследование эффективности использования основных средств дает возможность сделать выводы относительно дальнейшей экономической политики предприятия, в частности, при планировании затрат и вычислении прибылей.

Что такое фондовооруженность: как рассчитать

Оценка функционирования субъекта хозяйственной деятельности осуществляется посредством анализа показателей, идентифицирующих финансовое состояние предприятия и уровень обеспечения эффективности управления его ресурсами руководствующим составом. Экономический анализ позволяет определить уровень эффективности использования основных фондов в производственном процессе. Одним из его элементов является показатель фондовооруженности.

Что такое фондовооруженность

Экономический индикатор позволяет определить уровень обеспеченности наемных работников основными средствами, без которых невозможно осуществление производственного процесса.

Фондовооруженность — это показатель, оказывающий влияние на фондоотдачу и фондоемкость субъекта предпринимательской деятельности. Параметр определяется в денежном измерении стоимости предметов, относящихся к основному фонду компании, эквивалент которой приходится на одного наемного рабочего.

Фондоотдача позволяет идентифицировать уровень эффективности привлечения элементов основного фонда в производственной деятельности. Единицей измерения критерия являются денежные средства, выраженные в национальной валюте. Параметр определяется стоимостью произведенной продукции, скорректированной на величину основных средств.

Показатель фондоемкости позволяет определить количество факторов производственного значения, необходимых для обеспечения выработки определенного количества продукции. В некоторых случаях критерий рассчитывается на единицу результатов труда.

Фондовооруженность труда – это раздел экономического анализа, применимый для идентификации состояния дел у субъекта предпринимательской деятельности. По одному параметру нельзя сделать выводы о состоянии хозяйственной деятельности. Для объективной оценки, следует изучать экономические индикаторы в комплексе.

Как рассчитать фондовооруженность

В формуле для расчета параметра учитываются сведения об основных средствах, выраженные в количественном и денежном измерении, а также о численности наемных работников. Фондовооруженность основных средств и фондовооруженность труда являются идентичными показателями. В теоретических основах отсутствуют различия между ними, а формулы для их определения идентичны. Экономические критерии соответствуют частному величин стоимости основного фонда и количества наемных работников. Все параметры учитываются за годовой промежуток. Единицы измерения фондовооруженности позволяют оценить, сколько денежных средств от стоимости общей величины элементов, относящихся к основному производственному фонду, приходится на одного наемного работника.

Как определить стоимость основных средств

В формуле для определения величины индикатора учитывается усредненная стоимость основных средств, рассчитанная по итогам годового временного промежутка. Она всегда учитывается в расчетах параметров эффективности, которая показывает степень использования элементов основного фонда субъектом хозяйствования.

Как определить среднесписочную численность

Среднесписочная численность работников отображает количество человек, с которыми оформлены трудовые отношения за определенный временной период. Параметр показывает усредненную величину. Он может быть рассчитан за месяц, за квартал или за год. Он определяется разницей между количеством:

Единицы измерения

Чтобы понять, в чем измеряется фондовооруженность, следует проанализировать расчетную формулу параметра. Он выражается в денежных единицах из расчета на одного наемного работника. Все остальные величины контроля эффективности определяются в эквиваленте национальной валюты.

Анализ показателя

Формула фондовооруженности, а также ее составляющие элементы не смогут помочь правильно интерпретировать значение критерия. Для его оценки недостаточно проведения динамических исследований. Достоверные результаты анализа можно получить, оценив их в комплексе с производительностью труда.

Увеличение объема производства продукции и повышение уровня производительности труда приводит к росту стоимости основных производственных средств субъекта предпринимательской деятельности, укреплению его материально-технической базы. Это возможно за счет внедрения новой техники, передовых технологий, а также механизации и автоматизации производственных процессов, что обеспечивает рост доли фондовооруженности на одного наемного работника.

Чтобы получить объективную оценку эффективности использования новой техники и автоматизации производства, рассчитывая фондовооружённость, формула расчета по балансу которой учитывает среднесписочное количество работников, следует учитывать наибольшую численность сотрудников в смене.

Поскольку фондовооруженность показывает уровень эффективности производственной деятельности, то анализ показателя позволяет оценить уровень конкурентоспособности и инвестиционную привлекательность субъекта предпринимательской деятельности.

Для проведения аналитической работы обычно привлекаются квалифицированные специалисты – аудиторы. Их услуги актуальны для инвесторов, планирующих оформление инвестиции в бизнес проект и для участников бизнеса в подготовительный к оформлению отношений период.

Увеличение показателя фондовооруженности основных средств является причиной повышения производительности труда наемных работников субъекта хозяйствования. Основные средства бывают активные и пассивные. Динамический анализ изменений этих параметров позволяет определить уровень автоматизации производственного процесса. Она положительно влияет на конкурентоспособность и инвестиционную привлекательность субъекта хозяйственной деятельности.

При увеличении производительности субъектом предпринимательской деятельности за счет реализации его результатов труда, обычно увеличивается показатель фондовооруженности. Темпы производственного роста всегда выше параметра, идентифицирующего характеристики субъекта хозяйствования с точки зрения его инвестиционной привлекательности. Такое явление может быть связано с немотивированным спадом в сфере реализации результатов труда, необоснованный рост пассивной части основных производственных фондов, а также увеличение численности работников, задействованных в программном управлении процессом.

Когда деятельность предприятия нерациональна

О нерациональном использовании ресурсов предприятия свидетельствует увеличение фондовооруженности с большей скоростью, чем производительность труда. Расширение штата наемных работников, относящихся к категории административно-управленческого персонала, никогда не подтверждается ростом основных средств. Идентификация такой ситуации, как нерациональность производственной деятельности, может быть проведена только в случае, если увеличение численности работников не обосновано производственной необходимостью. Если решение работодателя обосновано, то для получения достоверных данных по такому случаю, следует произвести анализ за предыдущий и последующий период, исключив при этом эпизод, в котором были внесены изменения.

Тема 5. Анализ технической оснащенности и возрастного состава основных средств

Цель – усвоить показатели наличия, движения и эффективности использования основных средств.

Задачи:

Оглавление

5.1. Анализ наличия и обеспеченности основными средствами

К основным средствам относят ту часть имущества организации, которая служит длительный период, участвует в нескольких производственных циклах или в одном, превышающем срок 12 месяцев, и свою стоимость на готовую продукцию переносит по частям в виде амортизационных отчислений. По своему назначению основные средства делятся на следующие виды:

Эти виды основных средств находят свое отражение в Форме 5 бухгалтерской финансовой отчетности под названием «Приложение к бухгалтерскому балансу». Здесь наличие и движение основных средств отражают по первоначальной стоимости, а в бухгалтерском балансе – по остаточной стоимости. На практике используются два показателя наличия основных средств:

К основным средствам относятся объекты стоимостью не более 20 000 руб. за единицу. В целях сохранности имущества руководство может принять иной метод оценки и указать это в своей учетной политике. При анализе необходимо определить структуру основных средств по их видам, исследовать динамику, выявить причины снижения стоимости основных средств.

Основные средства любой организации составляют основу материально-технической базы. По удельному весу отдельных видов основных средств в их общей стоимости судят о специализации организации, хотя этот показатель и является косвенным (основным показателем является структура товарной продукции). Источниками информации для исследования наличия основных средств являются:

а) №1-предприятие «Основные сведения о деятельности организации за 20__ год»;

б) №П-2 «Сведения об инвестиционной деятельности»;

в) №12-строительство «Сведения о наличии основных строительных машин»;

г) № С-1 «Сведения о вводе в эксплуатацию зданий, сооружений и реализации инвестиционных проектов»;

д) № 1-ТР(автотранспорт-год) «Сведения об автотранспорте и о протяженности ведомственных и частных дорог».

5.2. Анализ показателей движения и состояния основных средств

К показателям движения и состояния основных средств относят следующие:

.

.

.

.

.

.

По этому показателю судят о периодичности воспроизводства основных средств, т.е. через сколько лет они обновятся. Так, если Кобн = 20%, то основные средства обновятся через 5 лет.

.

.

.

.

Аналогично определяется коэффициент износа на конец года.

.

.

Определенные показатели необходимо сравнить в динамике, чтобы определить тенденции в их развитии.

Показатели движения и состояния основных средств

Показатели

2006 г.

2008 г.

1. Основные средства на начало года, тыс. руб.

в том числе основные средства, по которым амортизация не начисляется

2. Выбыло средств, тыс. руб.

3. Поступило средств, тыс. руб.

4. Основные средства на конец года, тыс. руб.

в том числе основные средства, по которым амортизация не начислена

Что такое фондоотдача и по какой формуле она рассчитывается

Любая компания или предприятие должны уметь проводить анализ эффективности применения основных средств (фондов). Аналитики, руководители, бухгалтеры применяют показатель фондоотдачи, или коэффициента оборачиваемости внеоборотных активов (перевод с английского Fixed assets turnover ratio). Он помогает определить, правильно ли используются основные фонды компании.

Понятие фондоотдачи

Фондоотдача – экономический показатель, используемый для вычисления эффективности использования основных производственных фондов компании или предприятия в определенной отрасли. Значение отражает количество продукции, выпускаемой на каждый затраченный рубль основных фондов производства.

Фондоотдача позволяет определить, верно ли на предприятии организованы основные факторы производства. Умение проведения данного финансового анализа помогает увеличить прибыль без привлечения дополнительных ресурсов и обнаружить возможности развития компании в новых направлениях.

ВНИМАНИЕ! Помимо показателей финансовой эффективности, компании очень важна и их динамика, а также сравнение с фондоотдачей других предприятий в этой отрасли. Полученные графики помогут определить дальнейшую стратегию использования фондов компании.

Формула расчета

Общая формула расчета показателя:

ФОтд = Объем реализованной продукции (полученная от продаж выручка) / Стоимость основных средств

Приводим формулу расчета согласно данным нового бухгалтерского баланса:

ФОтд = стр. 2110 Форма 2 / (стр. 1150н. Форма 1 + стр. 1150к. Форма 1) / 2

Согласно данным старого бухгалтерского баланса:

ФОтд = стр. 010 / 0,5*(стр. 120н + стр. 120к), где стр. 010 – строка отчета о прибылях и убытках (форма 2), стр. 120н и стр. 120к — строки бухгалтерского баланса на начало и конец отчетного периода (форма 1).

Для расчета выручки применяются следующие два метода:

Основные средства предприятия

Для верного понимания фондоотдачи необходимо знать, что является основными средствами предприятия, или фондами. Это имущество предприятия, используемое в качестве средств труда при оказании услуг или выполнении работ, выпуске продукции или для управленческих нужд компании многократно за период более 12 месяцев.

Виды основных фондов организации:

Существует несколько способов определения среднегодовой стоимости основных средств. Они зависят от того, будет ли учитываться время их эксплуатации. Например, новое оборудование, введенное в эксплуатацию на предприятии в середине года, произведет меньше продукции, чем существующее до этого оборудование.

Пример вычисления среднегодовой стоимости основных фондов

К примеру, на 1 января 2017 года стоимость основных средств составляет 200 тысяч рублей. 1 июля введено оборудование на 100 тысяч рублей, 1 августа – на 60 тысяч. Выведено оборудования на сумму: 20 апреля – на 80 тысяч рублей, 10 июня – 20 тысяч рублей.

Среднегодовая стоимость основных фондов без учета месяцев работы:

Сср = (Снг + Скг) / 2, где:

В нашем примере Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Сср с учетом количества отработанных месяцев: Сср = Снг + (Мввед / 12) *Сввед — (Мвывед / 12) * Свывед, где:

Пример: Сср=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10=211,67.

Из примера ясно, что при введении оборудования в эксплуатацию в разные месяцы показатель среднегодовой стоимости основных фондов будет неточным при расчете по первой формуле, а в ряде случаев – в корне неверным. Поэтому для получения точного результата в таком случае следует производить расчет по второй формуле.

К примеру, выручка составила 220 тысяч рублей. Если делать расчеты без учета отработанных месяцев, фондоотдача составит: ФОтд=220/230 = 0,957. То есть на каждый затраченный рубль организация получила 0,957 рубля. А с учетом полных месяцев эксплуатации ФОтд=220/211,67 = 1,039 рубля – показатель выше.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

ФОтд = (Fa / F) * (N / Fa), где:

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете ФОтд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

ФОтд = (N / Nос) * ( Nос / W) * (Fa / F) * (W / Fa), где:

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) — 2000 товаров.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч. Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей. Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Значение в норме

Общепринятого нормального значения для коэффициента фондоотдачи не существует. Значение полученного коэффициента зависит от особенностей отрасли, переоценки основных средств и темпа инфляции. Чем численное значение выше, тем больше эффективность средств фонда, тем выше конкурентоспособность среди данной отрасли. Это означает, что на каждый рубль выручки предприятие затратило меньше основных средств фонда, а с каждого инвестированного рубля основных средств получило больший объем продукции.

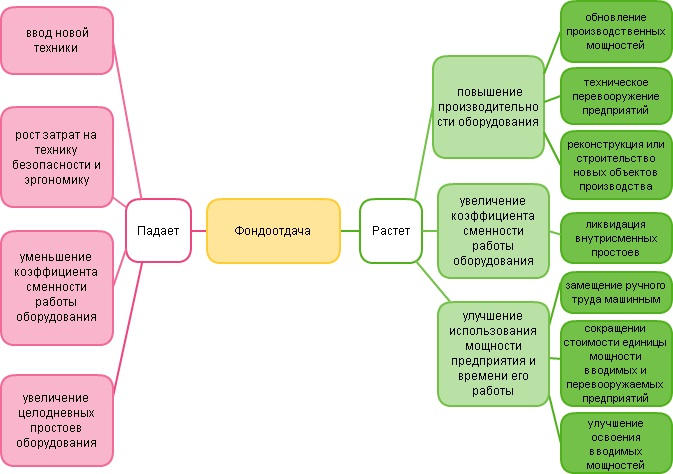

Факторы роста фондоотдачи

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.