Рентабельность активов (ROA)

Содержание

Что такое рентабельность активов предприятия

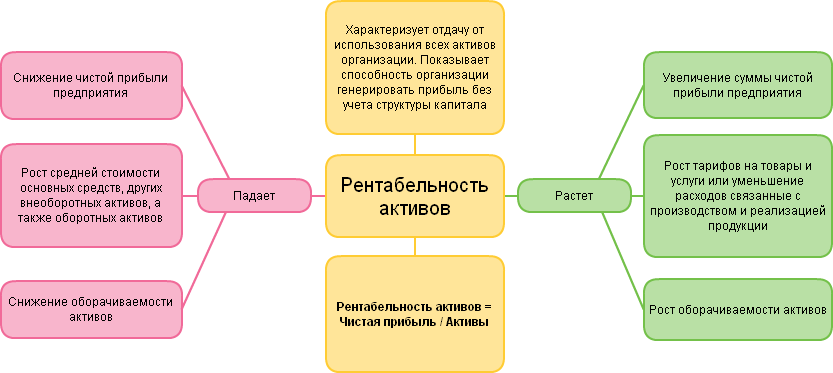

Рентабельность активов (Return on Assets, ROA) – относительный показатель эффективности деятельности предприятия, используется при анализе финансовой отчетности, для оценки доходности и прибыльности организации.

Рентабельность активов – финансовый коэффициент, характеризующий отдачу от использования всех активов организации, эффективность использования имущества, позволяющий оценить качество работы финансовых менеджеров. То есть, показывает, сколько чистой прибыли в расчете на денежные единицы приносит каждая единица активов, имеющихся в распоряжении компании. Другими словами: сколько прибыли приходится на каждую денежную единицу, вложенную в имущество организации.

Коэффициент рентабельности представляет интерес: для инвесторов, кредиторов, руководителей и поставщиков. С помощью коэффициента ROA можно проанализировать способность организации генерировать прибыль без учета структуры его капитала. Return on Assets связан с такими категориями как финансовая надежность предприятия, платежеспособность, кредитоспособность, инвестиционная привлекательность, конкурентоспособность.

Как рассчитывается коэффициент ROA

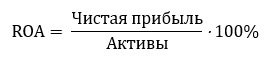

Рентабельность активов определяется как частное от деления чистой прибыли (или убытков), полученной за период, на общую величину активов организации за период.

ROA = ((чистая прибыль + процентные платежи) * (1 – налоговая ставка)) / активы предприятия *100%.

Как видно из формулы, отображается вся прибыль предприятия до выплаты процентов по кредиту. А потом к сумме чистой прибыли добавляется сумма вычтенных процентов с учётом налога. Платежи за пользование заемными средствами относятся к валовым издержкам, а доход инвесторов выплачивается из прибыли после вычета всех процентных платежей.

Такие особенности расчета связаны с тем, что при формировании активов используются два финансовых источника – собственные средства и заемные. Следовательно, при формировании активов нет разницы, какой рубль пришел в составе заемных средств, а какой – был внесен собственником предприятия. Суть показателя рентабельности состоит в понимании, насколько эффективно была использована каждая единица привлеченных средств. По этой причине надо исключить из чистой прибыли величину процентных платежей, выплаченных до налога на прибыль.

Значение показателя ROA

В отличие от показателя «рентабельность собственного капитала», Return on Assets учитывает все активы организации, а не только собственные средства. Активы компании, которые используются для финансирования операционной деятельности, состоят из долговых обязательств и капитала.

Чем выше значения коэффициента ROA, тем выше результативность предприятия в создании прибыли с помощью активов. Это значит, что компания генерирует больше дохода при меньшем уровне инвестиций.

Рентабельность чистых активов (RONA)

Рентабельность чистых активов (Return on net assets, RONA) – это коэффициент, показывающий рациональность управления структурой капитала, способность организации к наращиванию капитала через отдачу каждой вложенной собственниками денежной единицы.

Собственники компании заинтересованы в увеличении показателя рентабельности чистых активов, так как чистая прибыль, приходящаяся на единицу вкладов собственников, показывает общую прибыльность бизнеса, как объекта инвестирования, а также уровень выплаты дивидендов и влияет на рост котировок акций на бирже.

Рентабельность чистых активов рассчитывается как отношение чистой операционной прибыли после выплаты налогов к среднегодовой величине внеоборотных активов и чистого оборотного капитала плюс основные фонды.

RONA = (Чистая прибыль / Средний за период собственный и заемный капитал)*100%

Расчет показателя RONA аналогичен расчету ROA, но в отличие от второго коэффициента, RONA не учитывает связанных с ними обязательств компании (капитальные расходы). Зато данный показатель рассматривает активы, которые компания использует для достижения своих результатов, также RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.

В расчет берется чистая операционная прибыль после налогообложения (NOPAT). Благодаря включению в показатель прибыли выплаты процентов кредиторам компании после налогообложения устраняется недостаток, который допускает непоследовательное сравнение прибыли после уплаты процентов с базой совокупных активов.

Тем не менее, даже этот вариант RONA несколько противоречив, что ставит под сомнение его использование в качестве инструмента для оценки стратегий и эффективности компании в целом.

Первый недостаток: показатель отражает бухгалтерскую прибыль, а не денежный поток. Поскольку стоимость стратегии или предприятия зависит от суммы, временного фактора и рисков будущих денежных потоков, применение RONA может предоставить ошибочную информацию, которая будет использована при принятии деловых решений. Следовательно, возможно искажение процесса принятия решений, основанных на данном показателе.

Второй недостаток: использование RONA в качестве основы для оценки результатов деятельности и бонусного вознаграждения менеджмента может привести к принятию решений, несовместимых с интересами акционеров. В частности, если руководители подразделений пытаются максимизировать доходность чистых активов своих подразделений, это может привести к тому, что высокорентабельные подразделения откажутся от проектов, перспективных с точки зрения компании в целом.

Что такое чистые активы?

Чистые активы – это величина, определяемая как разница между суммой активов компании, принимаемых к расчету, и суммой ее пассивов, принимаемых к расчету. Другими словами, чистые активы – это стоимость оборотных и внеоборотных активов, обеспеченных собственными средствами организации. Чистые активы – это стоимость имущества организации, которое свободно от долговых обязательств.

Показатель чистых активов указывает на финансовую устойчивость предприятия, на обеспеченность собственными средствами. Стоит учитывать, что стоимость чистых активов может искусственно раздуваться, чтобы привлечь инвесторов и возвращаться к реальным объемам тогда, когда придет время выплаты дивидендов вкладчикам.

Факторы, изменяющие динамику RONA

Если показатель рентабельности чистых активов увеличился, что является положительной тенденцией, значит, на это повлияли следующие факторы:

1) рентабельность продаж увеличилась,

2) оборачиваемость чистых активов увеличилась.

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов (ROTA, Return on Total Assets) – это показатель, отображающий эффективность использования долгосрочных активов предприятия для получения прибыли. Этот коэффициент отражает общую доходность совокупных активов (насколько экономически выгодны), а также характеризует способность руководства компании эффективно использовать эти активы.

Коэффициент ROTA вычисляется как отношение операционной прибыли предприятия (EBIT) к средней величине активов, с вычетом налогов и процентов по займам.

ROTA = EBIT/ Total Assets

EBIT – прибыль за вычетом налогов и процентов (операционная прибыль).

Total Assets – совокупные активы – имущество и денежные средства компании (недвижимость, оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, другая собственность).

ROTA отличается от коэффициента ROA тем, что при вычислении ROTA используется операционная, а не чистая прибыль. То есть, данный показатель позволяет оценить, как предприятие использует свои активы перед выплатой по обязательствам. ROTA измеряет операционную эффективность компании.

Контрольный уровень инвестиций в активы – 2-5% принесенной прибыли.

Как рассчитать коэффициент ROTA

Для проведения расчётов используется среднегодовая величина активов компании. Чтобы рассчитать (или спрогнозировать) ROTA, нужно:

1) Вычислить выручку компании.

2) Из выручки вычесть себестоимость продукции, коммерческие и управленческие расходы, получив в итоге прибыль от реализации.

3) К прибыли от реализации прибавить операционные и неторговые доходы и вычесть проценты по кредитам, операционные и внереализационные расходы, получив прибыль до налогообложения.

4) Прибыль до налогообложения разделить на валюту баланса (сумму активов) и умножить на 100. Результатом данной операции и станет коэффициент ROTA.

Польза показателя рентабельности суммарных активов

1) Стимулирует руководство увеличивать выручку, снижать себестоимость и непроизводственные расходы, уменьшать размер непроизводственных активов, снижать дебиторскую и кредиторскую задолженность.

2) Полезно применять в качестве дополнительной оценки эффективности использования активов, если компания выпускает большой ассортимент продукции (более 20 наименований). В таком случае можно оценить, приносят ли вложения в данный актив для производства определенной продукции нужную отдачу.

Недостатки ROTA

1) Привлечение заемного капитала ухудшает результат показателя.

2) Ориентация на этот показатель не учитывает сезонную специфику бизнеса.

3) Максимизация ROTA не способствует эффективной учетной политике: препятствует расчистке и переоценке активов, оптимизации налогового планирования.

4) Ориентация на этот показатель не способствует оптимизации структуры активов, особенно, если речь идет о вертикально интегрированной компании, где определенные активы сами по себе могут не обеспечивать заданного размера прибыли, но они взаимодействуют с другими активами.

5) Высокий показатель ROTA не гарантирует наличия средств на выплату дивидендов: прибыль может быть только на бумаге, ведь ROTA не отражает степень ликвидности компании.

Таким образом, максимизация показателя ROTA не всегда способствует оптимизации инвестиционной, учетной и налоговой политики, политики модернизации, а также политики в отношении запасов и дебиторской задолженности. Следовательно, данный показатель не следует рассматривать в качестве основного при оценке эффективности работы менеджмента.

Ссылки

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

ROA, ROE, ROI – в чем разница этих экономических показателей (с примерами).

На бирже торгуются ценные бумаги множества компаний как из одной, так и из разных отраслей. Тем не менее их необходимо как-то оценивать для принятия решений о формировании инвестиционного портфеля. Поэтому сегодня разберем ряд экономических показателей компаний, посмотрим, в чем их разница и как их применять.

ROA (Return On Assets, рентабельность активов) – отношение чистой прибыли к активам компании. Другими словами, сколько акционеры заработали чистой прибыли за счет активов общества (выражается в процентах).

ROE (Return on Equity, рентабельность капитала) – показатель чистой прибыли на вложенный капитал (выражается в процентах).

А теперь подробнее:

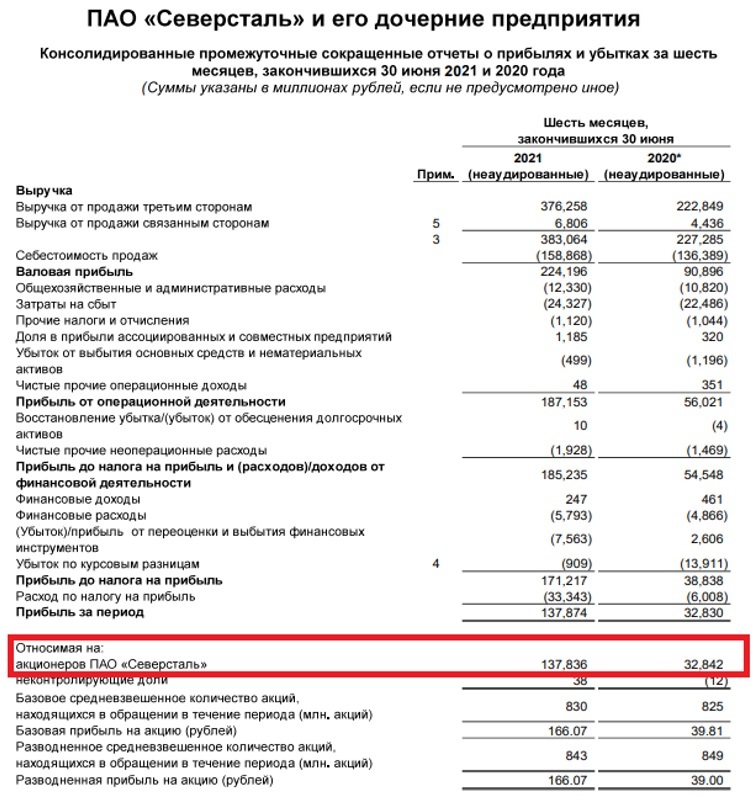

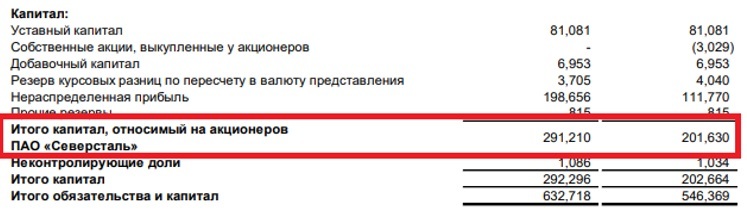

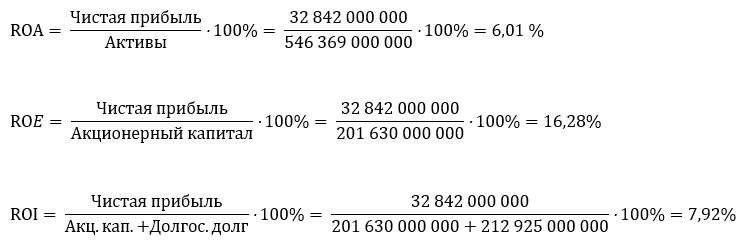

Давайте попробуем разобраться в формулах и посчитать все коэффициенты на примере отчетности ПАО «Северсталь» за 6 месяцев 2020 года. Ниже покажем, где в отчетности искать нужные цифры:

Весь отчет можно посмотреть по ссылке:

— Прибыль, относимая на акционеров;

Расчеты:

Ниже приведем рассчеты всех необходимых показателей:

Получили следующие значения:

Как этим пользоваться

Коэффициенты подобного типа можно анализировать только в сравнении с чем-то, а именно с такими же показателями другой компании (желательно того же сектора).

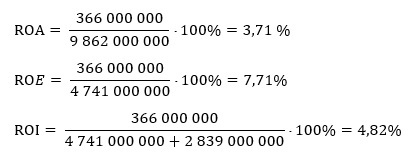

Давайте для примера сравним показатели ПАО «Северсталь» и ПАО «НЛМК» и посмотрим, кто из них эффективнее. Произведем аналогичные вычисления для ПАО «НЛМК» (6 м. 2020 г.), ссылка на отчет:

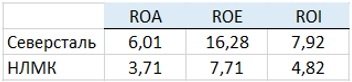

Итак, мы посчитали показатели для ПАО «НЛМК», теперь сведем все это в одну таблицу

Мы видим, что по всем показателям ПАО «Северсталь» сработало более эффективно, чем ПАО «НЛМК» за отчетный период. Но так сравнивать не всегда корректно, очень пристальное внимание надо обратить на долговую нагрузку каждой из компаний, и после этого сделать окончательный вывод (необходимые показатели для формулы, также можно найти в отчетности).

Посчитаем долговую нагрузку каждой из компаний по формуле:

А теперь обновим итоговую таблицу:

Что можно сказать, глядя на эти цифры? При одинаковом соотношении долга все остальные параметры у ПАО «Северсталь» привлекательнее, что говорит о том, что ее менеджмент более эффективен. Бывают случаи, когда ROE у компании одного сектора отличается очень сильно, это не всегда репрезентативно, так как этот показатель не учитывает долг компании, который может быть очень высоким. Поэтому смотреть нужно все показатели по совокупности.

Определяем рентабельность активов (формула по балансу)

Что показывает рентабельность активов

Этот коэффициент демонстрирует, насколько высока отдача от средств, вложенных в имущество организации, какую прибыль приносит компании каждый рубль, инвестированный в ее активы.

В общем виде формулу расчета рентабельности активов можно представить так:

ROA — рентабельность активов;

Пр — прибыль (для расчета берут либо чистую, либо прибыль от продаж, в зависимости от того, какая доходность интересует пользователя);

Ак — активы организации (как правило, для расчета используют среднюю стоимость активов за период).

Рентабельность активов — показатель относительный, выражается, как правило, в процентах.

Виды рентабельности активов

Рассчитывают 3 показателя рентабельности активов:

Далее рассмотрим формулы рентабельности активов по балансу.

Как рассчитать рентабельность внеоборотных активов (формула по балансу)

Внеоборотные активы — это так называемые длинные активы, которыми компания пользуется длительное время — более 12 месяцев. Такое имущество отражается в I разделе бухгалтерского баланса. Это основные средства, НМА, долгосрочные финансовые вложения и др.

При расчете рентабельности активов данной категории в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые). В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах, всем известного под формой 2:

Формула расчета рентабельности оборотных активов

Принцип расчета рентабельности активов этого вида такой же. В числитель формулы ставим нужную нам прибыль из отчета о финансовых результатах, в знаменатель — среднее значение стоимости оборотных активов. Если считаем рентабельность всех активов, берем итог раздела II актива баланса (строка 1200). Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

Зачем рентабельность активов бухгалтеру?

Принято считать, что по большей части показатель рентабельности активов интересует финансистов и аналитиков, которые проводят оценку эффективности бизнеса, ищут резервы роста. Однако немаловажен он и для бухгалтеров или налоговых специалистов компаний. Дело в том, что рентабельность, в том числе рентабельность активов, — это один из критериев оценки риска попадания в план налоговых проверок, предусмотренных приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критическим отклонением считается отклонение рентабельности активов организации от средней по отрасли на 10% и более.

Рентабельность активов по основным сферам деятельности с 2006 года приведена в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@. Посчитайте свою рентабельность активов и сравните ее со среднеотраслевой. Вдруг вы уже на контроле? Посмотреть среднеотраслевую рентабельность (скачать приложение 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@) можно на сайте налоговой службы.

Итоги

Расчет рентабельности необходим как для оценки эффективности вложений, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности отклонятся от среднеотраслевых на 10% и более в меньшую сторону, то это означает, что организация попадает в зону риска и может быть включена в план выездных налоговых проверок.

О расчете других показателей рентабельности читайте в статьях:

Рентабельность активов ROA: о чём она говорит инвестору

Рентабельность активов ROA – это один из мультипликаторов, используемых в фундаментальном анализе. Он предоставляет возможность оценить, приемлемы ли темпы, с которыми компания генерирует прибыль. Давайте выясним, как рассчитывается этот индикатор и как его нужно применять при выборе эмитента.

Что такое ROA

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

ROA – это аббревиатура от английского термина Return on Assets, которую можно перевести как «возврат на активы». В России её часто называют нормой прибыли, т. к. она показывает, какой доход приходится на единицу стоимости имеющихся мощностей. Это мультипликатор служит отражением того, насколько эффективно компания использует свои ресурсы. С его помощью можно сделать вывод о том, оптимальны ли бизнес-процессы выбранного эмитента.

Под активами понимается вся совокупность денежных средств и имущества, в т. ч. и такие нематериальные понятия, как авторские права, патенты и т. д. Сюда включаются и те ресурсы, которые были приобретены в долг.

Долгосрочному инвестору следует в первую очередь обращать внимание на динамику ROA, а не на его величину в отдельно взятый год. Если он снижается несколько лет подряд, это негативный сигнал. Этот коэффициент показывает, какая часть вложенных в активы средств возвращается в виде прибыли. Он поможет сделать вывод о том, насколько результативна стратегия обновления основных средств и прочие ключевые решения топ-менеджмента.

Не следует путать ROA с ROE – мультипликатором, показывающим отношение прибыли к собственному капиталу. Разница между ними – это долги компании. ROE не учитывает долговую нагрузку. ROA же демонстрирует среднюю доходность на любой вложенный рубль – неважно, собственный или заемный. Чем выше закредитованность эмитента, тем сильнее разница между этими коэффициентами.

Мультипликатор PEG Ratio как индикатор будущих доходов

PEG Ratio – хрустальный шар для прогноза будущей прибыли

Именно из-за того, что ROA отражает и кредитные средства, инвесторы считают его менее информативным. Его используют реже, чем ROE. По моему мнению, такой подход не самый лучший: чем больше у эмитента долгов, тем выше рентабельность собственного капитала. Поэтому я думаю, что нужно всегда сравнивать эти два показателя.

Нет универсальной величины ROA, которая считалась бы оптимальной. Она будет сильно отличаться в зависимости от отрасли. Чем выше капиталоемкость производства, тем ниже этот мультипликатор. Поэтому некорректно использовать коэффициент рентабельности активов для сравнения эмитентов из разных секторов экономики. Ниже приведены цифры для двух компаний разных сфер деятельности. В выделенных столбцах указаны средние значения коэффициентов рентабельности по отраслям:

Эмитент имеет возможность улучшить свой ROA. Это делается за счет «управления знаменателем». Так называется ситуация, когда создаются новые юридические лица, и компания продает им свои активы. Такой шаг — один из способов оптимизации, его нельзя считать мошенничеством.

Выбирая компанию по ROA, нужно помнить и о том, что этот мультипликатор может расти и за счет отказа от CAPEX. Если эмитент не обновляет свои основные средства, его активы не растут или дешевеют за счет амортизации. Это дает «красивые» цифры, но лишает перспектив на будущее. Так что норму прибыли нужно анализировать только в комплексе с другими коэффициентами. Ее нельзя считать самодостаточным индикатором.

Как узнать ROA

Для расчета ROA используется формула, которая имеет следующий вид:

Если расчет производится за квартал или любой другой отрезок времени, то в числитель вводится корректирующий коэффициент равный 365/n, где n – количество дней, за которые была получена учтенная прибыль.

Эти показатели берутся из отчета о финансовых результатах компании. Например, если чистая прибыль за год составила 2 млн руб., а стоимость активов – 10 млн руб., то ROA компании будет равен 20%. Если конкурент получил прибыль 3 млн руб. при активах в 30 млн руб., его ROA – 10%. Следовательно, он менее предпочтителен для инвестиций при прочих близких показателях.

Как принципы ESG меняют фондовый рынок

ESG инвестиции: деньги важны, но не любой ценой

Если вы хотите сэкономить время на изучении отчетов эмитентов, можете воспользоваться сведениями, размещенными на различных информационных сервисах. Для примера ниже приведены данные о компании «Татнефть» с сайта ru.investing.com.

Главное преимущество этого ресурса в том, что во втором столбце демонстрируется среднее значение мультипликатора по отрасли. Оно может служить ориентиром во время принятия инвестиционных решений.

Если вы хотите узнать цифры за несколько лет, можете воспользоваться сервисом smart-lab.ru. В разделе «фундаментальный анализ акций» аккумулируются ключевые данные, в том числе чистая прибыль и стоимость активов за последние пять лет. ROA и ROE подсчитаны только за 2019 г. Ориентиры в виде средних значений по отрасли не приводятся.

Существует и вторая формула для расчета ROA:

Она используется для оценки вклада продаж в величину полученной прибыли.

Плюсы и минусы ROA

Каждый из мультипликаторов имеет свои преимущества и недостатки. Среди достоинств этого индикатора – возможность использовать его для оценки эффективности работы руководства компании. Кроме того, ROA:

К минусам ROA можно отнести:

Что значит Buy The Dip для долгосрочного инвестора

Распаковка стратегии Buy The Dip: работает или нет?

Это еще раз напоминает о том, что ROA – относительный показатель. Важно не его абсолютное значение, а динамика. Кроме того, он не может быть несамостоятельным мультипликатором, анализируемым в отрыве от других.

Итоги

ROA – важный показатель, который не стоит игнорировать при фундаментальном анализе эмитента. Но его высокое значение не является гарантией большой доходности инвестиций. Оно может быть вызвано и негативными факторами, например, экономией на модернизации производственных мощностей. Поэтому данный мультипликатор можно использовать только в комплексе. Совместно с ним нужно обязательно учитывать и такие индикаторы, как ROE, ROS и ROIC. Все эти показатели должны стабильно увеличиваться с годами и быть выше средних по отрасли.

Расскажите в комментариях, обращаете ли вы внимание на ROA при выборе компании для инвестиций.