115-ФЗ: какие документы банк может запрашивать у клиентов на законных основаниях

Какие документы требуют банки на основании 115-ФЗ

Банковскую деятельность регулирует огромное число всевозможных законов и подзаконных актов. Один из таких документов – Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Во исполнение этого закона и, ссылаясь на его же нормы, банки требуют у клиентов массу разнообразной документации. Клиентам порой кажется, что запрашиваемые данные вообще никак не касаются деятельности банков и не затрагивают интересы государства. Но банкам кажется другое. К примеру, банки, проверяя чистоту сделок, запрашивают документы по стандартным договорам, которые организации заключают уже на протяжении многих лет. По мнению клиентов, такие требования банков, как минимум, являются странными, а, как максимум – противоречат действующему законодательству. В частности, например, в тех случаях, когда запрашиваемая информация составляет охраняемые законом сведения.

Шпаргалка по статье от редакции БУХ.1С для тех, к кого нет времени

1. В настоящее время банки требуют у клиентов массу разнообразной документации, проверяя чистоту сделок.

2. Идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными, требуют Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Положение Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

3. П.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

4. Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено.

Действительно, порой банки требуют предоставления персональных сведений работников организаций, бухгалтерский баланс, сведения об уплаченных налогах и т.п. Само собой, подобные запросы вызывают у клиентов массу негодования.

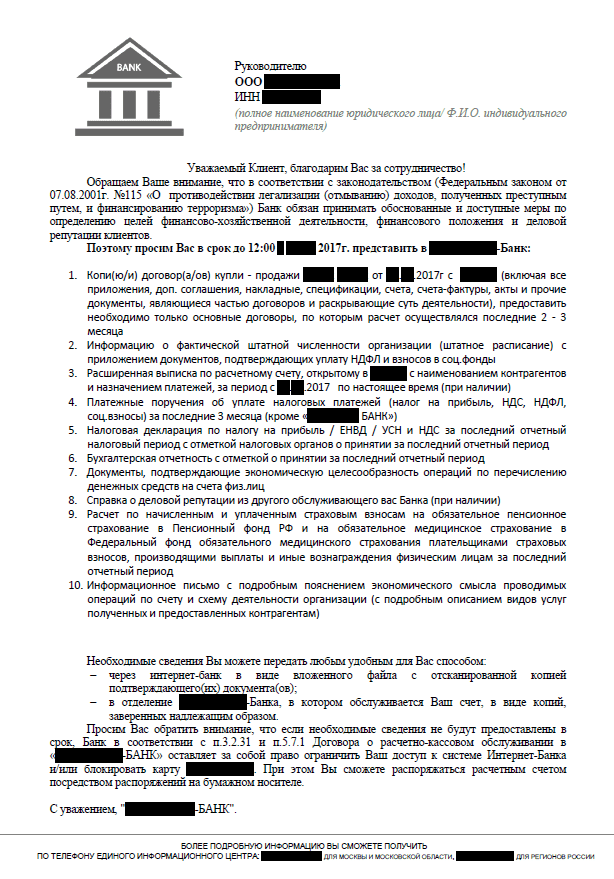

Чтобы не быть голословными, приведем образец типичного письма, рассылаемого банками в адрес своих клиентов в целях соблюдения Федерального закона от 07.08.2001 №115:

Как мы видим, перечень документации весьма обширен, а в некоторых случаях он может оказаться еще больше. Причем времени на подготовку и сдачу этих документов дается подчас слишком мало, что обусловливает еще большее недовольство клиентов и их справедливое возмущение.

В связи с этим напрашивается логичный вопрос: имеют ли банки законное право требовать с клиентов все эти документы?

Законны ли требования банков о представлении документации

Как поясняют сами банки, в подобных объемах документы ими запрашиваются не просто так. Это не их личная прихоть, а требования Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов….» и Положения Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

Эти НПА обязывают кредитные организации идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными. И если клиента можно проверить на этапе открытия ему банковского счета, то проверить чистоту сделки банк может только на стадии совершения денежных расчетов.

Что конкретно говорится в данных нормативных документах? Например, ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ гласит, что при проведении идентификации клиента, его представителя, выгодоприобретателя, а также обновлении информации о них банки вправе требовать представления соответствующих документов.

В их перечень входят документы удостоверяющие личность, учредительные документы, документы о государственной регистрации юридического лица (индивидуального предпринимателя). Также банком могут быть запрошены и иные документы, необходимые для исполнения требований законодательства.

А п.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

Приложение 2 к Положению Банка России № 499-П содержит подпункты 2.7 – 2.9, которые конкретизируют полномочия кредитных организаций по истребованию документации и сведений от клиентов.

Так, пп. 2.7. устанавливает, что банк вправе требовать от своих клиентов сведения и документы о финансовом положении, включая бухгалтерскую отчетность и налоговые декларации. При этом кредитная организация в правилах своего внутреннего контроля самостоятельно определяет количество и виды документов, которые она использует в целях определения финансового положения клиента.

В пп. 2.8. указано, что банк может истребовать сведения о деловой репутации клиента и отзывы о нем других организаций, имеющих с ним деловые отношения. Кредитная организация в правилах внутреннего контроля может также самостоятельно определить и иной вид документов, которые могут быть использованы в целях определения деловой репутации клиента.

Наконец, пп.2.9. разрешает истребовать сведения об источниках происхождения денежных средств и иного имущества клиента. Перечень таких сведений опять же не является исчерпывающим.

Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено. По крайней мере, законодательство никаких подобных ограничений не содержит, как не содержит и точный список документов, которые должны быть предоставлены по требованию кредитной организации.

Получается, что банки вправе запрашивать абсолютно любую документацию и в любом объеме. Так ли это на самом деле? БУХ.1С попросил прояснить ситуацию руководителя отдела юридического сопровождения профучастников фондового рынка ГК «ФИНАМ» Сергея Володькина.

Какие документы могут запрашивать банки во исполнение требований закона о противодействии легализации преступных доходов?

Любые документы, которые банки пропишут у себя в правилах внутреннего контроля. И обычно это открытый перечень, т.к. изначально невозможно определить полный список документов, который может понадобиться для того, чтобы определить, осуществляется данная операция с целью легализации преступных доходов или нет. Т.е. любые документы, которые могут потребоваться для анализа конкретной операции или деятельности клиента в целом.

Могут ли банки требовать информацию, содержащую личные данные третьих лиц? Например, личные данные сотрудников фирмы-клиента банка?

По закону банки обязаны идентифицировать представителя клиента (включая единоличный исполнительный орган), выгодоприобретателя клиента. А также принимать обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарного владельца. Если это все физические лица (а бенефициарный владелец – это только физлицо), и неважно, являются ли они сотрудниками фирмы или нет, то банки обязаны требовать информацию, содержащую их личные данные.

Какие сроки подачи запрашиваемых банком документов установлены законом?

Что будет, если не представить запрашиваемые банком сведения?

Непредставление клиентом информации, необходимой для реализации кредитной организацией требований закона, может являться основанием для отказа в проведении операции. Если банк отказал уже два и более раз – он обязан расторгнуть договор и закрыть счет клиента. Организация автоматически попадает в черный список, который ЦБ рассылается по банкам и велика вероятность, что такой организации больше ни один банк счет не откроет.

Также банк может отключить систему дистанционного обслуживания (Интернет-банк). Тогда клиент сможет распоряжаться счетом только посредством подачи бумажных платежек, что не слишком удобно, когда клиент находится, например, во Владивостоке, а банк – в Москве. И даже если клиент принесет такую бумажную платежку, банк всегда сможет воспользоваться правом на отказ в проведении операции.

Итак, получается, банки не только вправе истребовать с клиентов документы, но это является их обязанностью. Если этого не делать, банк могут оштрафовать на значительную сумму. Ответственность банков установлена ст.15.27 КоАП РФ «Неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

По данной статье штрафы могут достигать 1 млн рублей, а деятельность банка может приостанавливаться на срок до 90 суток. Как следствие, у кредитного учреждения может быть отозвана лицензия на осуществление банковских операций.

То, что банки могут истребовать у своих клиентов практически ничем неограниченный объем документов, БУХ.1С подтвердили и в Ассоциации российских банков (АРБ).

Как нам рассказала главный специалист правового департамента АРБ Вероника Кинсбурская, закон не регулирует вопрос о том, какие именно документы и сведения подлежат истребованию у физических и юридических лиц в целях проверки их непричастности к экстремистской деятельности или терроризму. Также закон не определяет порядок проведения кредитными организациями проверок деятельности своих клиентов. Что именно затребовать и как именно проверять клиентов, банк решает самостоятельно:

Точный перечень истребуемых у клиента документов и сведений, порядок проведения проверки клиента, в том числе процедура и сроки представления запрошенных документов в банк, а также порядок фиксирования полученной от клиента информации устанавливаются каждой кредитной организацией самостоятельно. Они прописываются в правилах внутреннего контроля.

Если у банка возникают подозрения, что какие-либо операции осуществляются в целях отмывания доходов или финансирования терроризма, банк может запросить у клиента подробные сведения о целях деятельности клиента, деловой репутации, целях совершения конкретной операции и источниках происхождения денег.

Согласно п. 2 ст. 6 Федерального закона № 115-ФЗ, операция с денежными средствами подлежит обязательному контролю в случае, если хотя бы одной из сторон является организация или физлицо, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму. Но при этом контролю подлежат и все прочие подозрительные операции.

Проверка деятельности клиента и совершаемых им операций может проводиться при наличии у сотрудников банка субъективных подозрений в том, что конкретная операция осуществляется в целях отмывания доходов, или финансирования терроризма. Соответствующее право предоставлено банкам в п. 3 ст. 7 Федерального закона № 115-ФЗ.

В случае непредставления клиентом информации, необходимой для его проверки, банк может заблокировать счет, приостановить расходную операцию, отказаться от заключения договора, или же расторгнуть договор банковского счета (вклада) с таким клиентом.

Страдают во всей этой ситуации, конечно же, добросовестные клиенты, которые ведут торговую или производственную деятельность и никак не связаны с терроризмом и отмыванием денег. Зачастую объем запрашиваемой банком информации оказывается настолько велик, что в назначенные сроки представить документы не получается чисто физически.

Как поступать в подобных ситуациях клиентам банков? Вот такой совет дает генеральный директор консалтингового центра «Профдело» Татьяна Никанорова:

Банки должны принимать соответствующие меры, чтобы предотвратить незаконные операции. Мы понимаем, что для этого они могут запрашивать практически любые документы и в любом количестве. Бухгалтерам известны банки, которые требуют чрезмерно много. Если не представить документы в полном объеме, банк может закрыть расчетный счет. И тут кроется подвох: закрытие счета по такому основанию часто подразумевает повышенный тариф на вывод средств с расчетного счета в другой банк. Это до 10% от суммы. Можно, конечно, жаловаться в ЦБ РФ, а он уже будет определять, правомерен ли был запрос из банка или нет. Моя рекомендация для «белых» фирм: если вы получаете избыточный запрос, срочно выводите из такого банка деньги и открывайте счет в другом месте.

Можно сделать вывод, что клиентам придется исполнять требования банков о представлении документов и информации. И если имеется такая возможность, документы лучше направлять в полном объеме и точно в срок. Если же такая возможность отсутствует, а банк требует все чаще и больше, разумнее не дожидаться закрытия счета и перейти на обслуживание в другую кредитную организацию.

О чем сотруднику банка можно информировать клиента под фт сбербанк

7 МИН

7 МИН

Банки против отмывания доходов: как работает 115-ФЗ

Объясняем, кто отвечает за «блокировку» счетов в рамках закона об отмывании доходов и как реальному бизнесу не быть похожим на преступников, чтобы не попасть под ограничительные меры.

Кто главный

Росфинмониторинг. Это госорган, который борется с мошенниками и террористами — мешает преступникам отмывать деньги и маскировать деятельность под законную.

Кто ему помогает

брокеры и трейдеры

инвестиционные и пенсионные фонды

риелторы и нотариусы

Что делают банки

Контролируют реальность деятельности бизнеса

Как и в каких ситуациях это происходит

Действие 1. Открытие расчётного счёта

Банк узнаёт информацию о каждом клиенте и может отказать в открытии счёта, если бизнес похож на фирму-однодневку.

Пример

ООО «Рога и копыта» хочет стать клиентом банка, но:

Всё вышеперечисленное указывает на фиктивность организации. Банк подозревает клиента в том, что он хочет не вести реальную деятельность, а отмывать доходы. И отказывает в открытии счёта.

Шалость не удалась!

Шалость не удалась!

Шалость не удалась!

Шалость не удалась! Если у организации есть признаки однодневки, банк не откроет счёт. Сведения об отказе банк направит в Росфинмониторинг. Росфинмониторинг в свою очередь — в другие банки, которые на этом основании тоже могут отказать в обслуживании.

Действие 2. Проведение конкретной операции

Если какая-то операция окажется сомнительной, банк может отказать в проведении отдельного платежа.

Пример

ИП Петров перечисляет крупную сумму на карту физического лица за оказанные услуги. Из назначения платежа непонятно, за что такое щедрое вознаграждение, — банк обязан проверить платёж: на время приостановить операцию и направить клиенту запрос на подтверждение платежа документами.

Клиент получает запрос, но вот беда: соглашение с подрядчиком устным, и договора на оказание услуг у компании нет. Банк отказывает в проведении платежа.

Шалость не удалась!

Всегда заключайте письменные договоры с контрагентами. Об отказе в проведении платежа банк тоже сообщает Росфинмониторингу. Ещё один отказ — и договор об обслуживании с ООО будет расторгнут.

Действие 3. Поток операций за определённый период

Банк может ограничить дистанционное проведение платежей и направить клиенту запрос на подтверждение операций за определённое время, если они подозрительные.

Пример

Руководитель ООО «Ромашка и Пчёлы» Иван Иванов регистрируется в качестве ИП. Почти все деньги, поступающие на счёт ООО, он переводит на счёт ИП под различными предлогами: за услуги, за товары, в качестве займов, а потом снимает наличные в кассе или в банкомате. Наличными он выплачивает зарплату «в конвертах», рассчитывается за поставки и расходы на аренду и прочие нужды ООО. Налоги ООО «Ромашка и пчёлы» платит лишь формально, чтобы незначительно превысить минимальный норматив — 0,9 % от оборота.

Это продолжается недолго: банк выявляет нетипичную экономическую активность и направляет запрос сначала индивидуальному предпринимателю, а затем и ООО. Поскольку никаких реальных документов они предоставить не могут, банк признаёт их деятельность фиктивной и закрывает оба счёта. В результате ООО «Ромашка и пчёлы» несёт убытки, а репутация руководителя и бенефициара Иван Иванова испорчена.

Шалость не удалась!

Не создавайте проблем себе и своему бизнесу и работайте в рамках закона: трудоустраивайте сотрудников официально, платите зарплату и рассчитывайтесь за поставки со счёта компании, сохраняйте все документы, не выводите деньги на счета ИП под вымышленными предлогами. Это убережёт вас от «блокировок», закрытия счетов и понесённых из-за этого убытков.

Мы рассмотрели всего три частных случая — это далеко не исчерпывающий перечень ситуаций, в которых бизнес может столкнуться с «блокировкой». Подробнее о соблюдении норм 115-ФЗ читайте в разделе «Как избежать ограничения в проведении операций по счёту».

Проверить свой бизнес на соответствие нормам 115-ФЗ поможет сервис «Риск блокировки», а проконсультироваться по результатам мониторинга операций за последние 12 месяцев — «Комплаенс-помощник».

«Антиотмывочный» закон: что изменилось в 2021 году?

Что это за закон

115-й закон обязывает российские банки проверять расчётные операции клиентов — нет ли в них признаков отмывания денег или финансирования терроризма, и информировать регулятора — Росфинмониторинг о случаях выявления таких операций. Точно также страховые компании должны отчитываться об операциях страхования, а риелторы — о сделках с недвижимостью. А также ломбарды, лизинговые и факторинговые компании, организаторы лотерей, букмекеры, адвокаты, аудиторы и нотариусы.

Что изменилось в 2021 году

С января 2021 года действуют поправки в 115-й закон. Большинство поправок, как и закон в целом, относятся к деятельности юрлиц — компаний и организаций.

Для физических лиц (клиентов банков) никаких новых правил поправки не вводят. Нововведения не дают банкам ни новых поводов проверять источники происхождения денег, ни дополнительных оснований блокировать суммы на счету у клиента.

Тем не менее, обычным людям стоит знать о нормах закона, чтобы избежать неприятностей. Давайте посмотрим, какие это могут быть ситуации.

1. Если совершаете сделки с недвижимостью

Раньше

С 2004 года контролировались сделки с недвижимостью на сумму от 3 млн рублей, в результате которых передавалось право собственности. Речь об операциях покупки или продажи недвижимости.

Теперь

Риелторы должны сообщать не только о покупке и продаже, но и о сделках аренды, залога или доверительного управления недвижимостью на сумму от 3 млн рублей (или эквивалента в валюте).

При этом банки теперь должны сообщать в Росфинмониторинг только о расчётных операциях по операциям с недвижимостью, которые совершаются непосредственно в банке.

Важно

Для банков, кроме новой обязанности сообщать о факте сделки в Росфинмониторинг, в остальном ничего не поменялось: у них не появилось новых возможностей по проверке сделок. Право запрашивать у клиента подтверждающие документы об источниках происхождения средств есть в законодательстве с 2015 года — и не зависит от вида операции. Количество документов, которые банк может запросить у клиента, не увеличилось. Также, вопреки опасениям, банк не будет пересчитывать деньги в ячейках при сделках с недвижимостью.

2. Если отправляете наличные почтой

Раньше

Почтовые переводы не проверялись Росфинмониторингом — эта обязанность лежала на самой почте. Сведения направлялась только при выявлении сомнительных операций.

Теперь

Контролируются почтовые переводы на сумму больше 100 тысяч рублей.

Что это значит

Задача этой поправки — сделать так, чтобы неконтролируемо пересылать наличные на большие расстояния стало сложнее. Поэтому если вы отправляете переводом в конверте сумму больше 100 тысяч рублей, будьте готовы к тому, что вашими деньгами заинтересуются проверяющие. Безналичные переводы с карты на карту не подлежат обязательному контролю — здесь изменений нет.

3. Если снимаете деньги со счёта мобильного

Раньше

Переводы со счетов мобильных телефонов не проверялись.

Теперь

Контролируются переводы с использованием счетов мобильных операторов. Любая операция по снятию более чем 100 000 рублей с мобильного номера теперь проверяется.

Как упростить проверку клиентов по 115‑ФЗ: требования и инструменты

ЦБ РФ и Росфинмониторинг ужесточают контроль за исполнением требований по идентификации и оценке клиентов и отправке отчетов в надзорные органы субъектами 115-ФЗ. Чтобы избежать наказаний за нарушение требований закона, нужно своевременно собирать необходимые данные, присваивать им уровень риска и отправлять информацию в надзорные органы.

Вслед за активными проверками банков все субъекты 115-ФЗ, включая бухгалтеров, аудиторов и агентов недвижимости, также будут сталкиваться с активными проверками в 2019-2020 годах. Как показывают данные Росфинмониторинга, к самым распространенным нарушениям в рамках 115-ФЗ относятся нескачивание перечня террористов и экстремистов или нескачивание и неотправка сообщений по этим перечням. За такие нарушения налагается штраф в 200 000 руб. Неоднократные нарушения грозят приостановлением деятельности или отзывом лицензии компании. Согласно судебной практике, только 10 % от оштрафованных субъектов могут обжаловать постановления такого типа в суде.

Наказаний можно избежать, если вовремя собирать данные о клиентах, присваивать им соответствующий уровень риска и отправлять всю информацию в Росфинмониторинг или другие надзорные органы. Это можно делать самостоятельно или с помощью специальных инструментов.

Основные требования 115-ФЗ

К субъектам 115-ФЗ относятся лизинговые компании, организации, которые организуют и проводят лотереи и тотализаторы, включая онлайн-игры, компании-посредники, сопровождающие сделки с недвижимостью, операторы по приему платежей, организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов, бухгалтерии, нотариусы, адвокаты, организации федеральной почтовой связи, коммерческие ювелирные организации и другие предприятия.

Субъекты 115-ФЗ идентифицировать клиента до начала работы с ним, контролировать все его операции, фиксировать информацию в документах и хранить их в течение пяти лет, в случае необходимости блокировать денежные средства клиента и сообщать обо всех действиях своему регулятору.

Чек-лист действий субъектов 115-ФЗ

Разработка и утверждение правил внутреннего контроля (ПВК).

Типовые ПВК для ИП, которые оказывают бухгалтерские услуги, можно посмотреть в Федеральном законе от 18.03.2019 № 32-ФЗ и Федеральном законе от 18.03.2019 № 33-ФЗ, вступивших в силу 18 марта 2019 года. Они касаются идентификации клиентов и кредитных организаций, то есть банков, корпораций филиальной системы, операторов платежных систем, которые переводят денежные средства на банковские счета клиентов.

Назначение лица, ответственного за реализацию ПВК.

Такой сотрудник обязательно должен пройти инструктаж по внедрению правил ПВК. Он должен иметь высшее экономическое или юридическое образование или опыт работы в сфере ПОД/ФТ от двух лет. У него не должно быть непогашенных задолженностей в сфере экономических преступлений и преступлений, направленных против государственной власти РФ.

ИП могут самостоятельно выполнять функции ответственного сотрудника после прохождения инструктажа.

Идентификация клиента, его представителя и выгодоприобретателя до приема на обслуживание.

Когда клиент принят на обслуживание, идентифицировать его уже поздно.

Обновление информации о клиентах, представителях клиентов, выгодоприобретателях.

Это нужно делать не реже раза в год. Если компании известно, что у ее клиента изменился адрес или учредительные документы, она обязана обновить информацию в течение 7 рабочих дней. Более позднее обновление будет считаться нарушением.

Представление в уполномоченный орган сведений об отказах от заключения договоров и расторжение договоров с клиентами по своей инициативе.

Это может случиться, если во время идентификации компания собрала много негативной информации о клиенте и выяснила, что у него высокий уровень риска. В этом случае можно по закону отказаться от работы с ним, уведомив Росфинмониторинг или свой надзорный орган. Если этого не сделать, клиент может пожаловаться в Центробанк. Регулятору важно знать, какие клиенты получили отказ и почему.

Автоматический скоринг клиентов, открытые и закрытые списки в одном сервисе.

Направление в Росфинмониторинг информации об операциях, подлежащих обязательному контролю, и об операциях, вызывающих подозрения, что они осуществляются в целях отмывания денег или финансирования терроризма.

Даже если любой другой субъект это уже сделал, направить информацию в Росфинмониторинг все равно нужно — каждый субъект 115-ФЗ несет отдельную ответственность.

Важные изменения законодательства в сфере ПОД/ФТ

В Информационном письме Росфинмониторинга от 04.12.2018 № 57 рекомендуется уточнить у клиента, кто является его бенефициарным владельцем, изучить учредительные документы, провести полную идентификацию бенефициарного владельца и не реже раза в год обновлять информацию о нем.

Если клиент отказывается предоставить информацию по бенефициарному владельцу, принимая его на обслуживание, ему можно автоматически присвоить высокий уровень риска.

В Методических рекомендациях ЦБ от 27.12.2018 33-МР к факторам, влияющим на оценку риска клиентов, теперь отнесен фактор «принадлежность бенефициара к иностранным или российским должностным публичным лицам». Выяснив, что конечный бенефициар клиента — публичное лицо, вы можете повысить его уровень риска.

Приказ ФКУ «Пробирная палата России» от 05.12.2018 № 230 касается только организаций, которые покупают и продают ювелирные изделия и драгоценные металлы. У ювелирных организаций и ИП при проверке исполнения ПВК будет проверяться наличие утвержденных ПВУ, специального должностного лица, ответственного за реализацию правил ПВУ, соблюдение требований 115-ФЗ по получению требований о финансово-хозяйственной деятельности, деловой репутации и хранению информации.

Также ювелирным компаниям нужно фиксировать информацию об операциях, подлежащих обязательному контролю, то есть сделкам по договору купли-продажи от 600 000 руб. О них и сомнительных операциях нужно также сообщать регулятору.

Компании также должны отслеживать среди всех своих клиентов, причем даже тех, кто не выполняет никакие операции, физические лица или организации, находящиеся в перечне экстремистов/террористов, и блокировать их денежные средства или иное имущество, если они обнаружены в этом списке.

Всю информацию нужно направлять в уполномоченный надзорный орган. Если при очередном обновлении перечня террористов/экстремистов у вас обнаружился клиент из этого списка, вы обязаны отправить об этом сообщение в Росфинмониторинг и заблокировать денежные средства и имущество клиента в течение трех дней.

Приказ Росфинмониторинга от 22.11.2018 № 366 обязывает организации устанавливать дополнительные сведения в отношении лиц с повышенным уровнем риска. Если компания присвоила клиенту высокий уровень риска по итогам идентификации, у него нужно запросить дополнительные сведения.

У физических лиц нужно запросить:

Источник происхождения денежных средств — новое понятие в российском законодательстве, но в европейских странах этот инструмент уже давно используется для выявления сомнительных операций. Если клиент сможет документально подтвердить, что его денежные средства легитимны, его операции можно считать относительно надежными.

У юридических лиц нужно запросить:

Информационное сообщение Росфинмониторинга от 15.02.2019 обращает внимание на то, что по итогам Приказа № 366 субъектам закона 115-ФЗ необходимо изменить ПВК, прописать требования, которые были указаны в Приказе № 366, и выложить обновленные ПВК в личный кабинет Росфинмониторинга.

Информационное письмо Росфинмониторинга от 01.03.2019 № 59 объясняет, как именно субъекты должны разработать программу оценки рисков ОД/ФТ, оценить риски совершения клиентом операций, направленных на ОД/ФТ, до того, как он принят на обслуживание, оценить риски ОД/ФТ в ходе обслуживания клиента. Здесь нужно понять, стоит ли повысить или понизить риск, управлять рисками ОД/ФТ и информировать Росфинмониторинг о выявляемых рисках.

Регулятор хочет, чтобы компании заранее проверяли клиентов до приема на обслуживание, чтобы исключить вероятность сомнительных или незаконных операций уже после начала работы с ним. Потенциально полная доскональная проверка всех клиентов заблаговременно позволяет поддерживать клиентскую базу в идеальном состоянии и не сталкиваться с сомнительными операциями.

С 22 марта 2019 года все субъекты 115-ФЗ обязаны отчитываться по перечням экстремистов и террористов не раз в квартал, а еженедельно.

Закон об оскорблении власти может потенциально расширить список террористов/экстремистов за счет попадания туда авторов оскорбительных репостов. Если клиент попал в список экстремистов, нужно будет провести весь перечень мероприятий, которые требует Росфинмониторинг.

Перечни экстремистов/террористов обновляются в личном кабинете Росфинмониторинга каждую неделю. Субъекты закона 115-ФЗ должны раз в неделю скачивать перечень, сверять его с клиентской базой и в течение трех дней отчитываться в Росфинмониторинг о факте наличия или отсутствия среди своих клиентов лиц из данного перечня.

Штрафы за невыполнение требований 115-ФЗ

За неисполнение требований законодательства по ПОД/ФТ/ФРОМУ ст. 15.27 КоАП предусматривает определенные штрафные санкции.

Размеры штрафов: от 10 000 до 30 000 руб. – для должностных лиц; от 50 000 до 100 000 руб. – для юридических лиц.

Размеры штрафов: от 30 000 до 50 000 руб. – для должностных лиц; от 200 000 до 400 000 руб. – для юридических лиц; административное приостановление деятельности до 60 суток.

Недостоверные сведения могут быть представлены из-за неполной идентификации клиента или несвоевременного обновления информации по клиенту. Даже если сообщение отправлено вовремя и в нем указаны все клиенты, но на момент отправки сообщения у клиента что-то изменилось в учредительных документах или в адресе, и отправлена устаревшая информация, будет назначен штраф.

Деятельность организаций чаще всего приостанавливают, когда у них неоднократно выявляют нарушения в течение года.

Размеры штрафов: от 30 000 до 40 000 руб. – для должностных лиц; от 300 000 до 500 000 руб. – для юридических лиц; приостановлением деятельности до 60 суток.

Этот штраф можно получить, например, если компания не провела своевременную сверку своего клиента со списком террористов/экстремистов и совершила операцию с конкретным клиентом уже после обновления перечня, не заблокировала его денежные средства или имущество и продолжает работать с ним по заключенному ранее договору.

Судебная практика показывает, что по этому пункту суды не снижают штрафы, в отличие от двух предыдущих пунктов.

Размер штрафов: от 30 000 до 40 000 руб. – на должностных лиц; от 300 000 до 500 000 руб. – на юридических лиц; административное приостановление деятельности до 60 суток в случае неоднократных нарушений в течение года.

Размеры штрафов: от 30 000 до 50 000 руб. – для должностных лиц; от 300 000 до 500 000 руб. – для юридических лиц; административное приостановление деятельности на срок до 60 суток.

Размер штрафов: от 30 000 до 50 000 руб. – для должностных лиц; от 700 000 до 1 млн руб. – для должностных лиц; дисквалификация на срок от года до двух лет; административное приостановление деятельности до 90 суток или полный отзыв лицензии.

По последним двум пунктам штрафы встречаются редко.

Как быстро проверять клиентов по 115-ФЗ

Чтобы удовлетворить требования Центробанка и Росфинмониторинга, компания должна быть готова высвободить временные и человеческие ресурсы и научиться собирать и своевременно обновлять информацию из разных источников.

Чтобы автоматизировать и ускорить проверку клиентов, СКБ Контур разработал интеграционное решение Контур.Призма, которое может автоматически проверять клиентов, учитывая все требования 115-ФЗ и его подзаконных актов.

Сервис обеспечивает правовое сопровождение клиентов, использует информацию из открытых источников, отслеживает все изменения в законодательстве и сразу же вводит их в сервис, а также позволяет быстрее обрабатывать информацию и защищает от ошибок по невнимательности и опечаток. Также возможно предоставление консультаций по написанию правил ПВК.

Контур.Призма оценивает клиентов по более чем 60 критериям, включая идентификационные критерии, финансовое положение, деловую репутацию и связанные организации клиента, и сразу же позволяет понять, стоит ли с ним работать или нет. Можно сразу же отслеживать, из-за каких именно критериев клиент оказался в группе с высоким, средним или низким риском.

Как рассчитывать риск клиента

Чтобы провести полную идентификацию клиента и оценить его уровень риска, нужно в Контур.Призме ввести ОГРН или ИНН организации и выбрать модель проверки — например, 115-ФЗ для некредитных финансовых организаций.

Программа отслеживает нахождение клиентов в списках террористов, экстремистов, санкционных списках, таких как перечень публичных должностных лиц, санкционный список Евросоюза, санкционный список HM Treasury.

При определении уровня риска сервис:

Физических лиц можно проверять через ФИО и проверку паспорта клиента на действительность. Отслеживать актуальность паспортов всех клиентов можно одним файлом, а также через нахождение в санкционных списках и списке террористов/экстремистов. Сотрудничество с клиентом с недействительным паспортом считается нарушением.

С помощью сервиса Контур.Призма субъекты 115-ФЗ могут также проверять новых сотрудников — физических лиц.

Модель проверки можно настроить самостоятельно с учетом критериев, которые важны для конкретной компании при приеме клиента на обслуживание. Настройку уровня риска клиентов можно протестировать в демодоступе.

Автоматическая проверка клиентов и присвоение уровня риска. Принимайте решения о сотрудничестве в считанные минуты.

Каждый четверг, когда в Росфинмониторинге обновляется список террористов/экстремистов, в систему можно загрузить файл со списком организаций и ИП или физических лиц в xlsx, txt или csv-форматах. Список не должен превышать 3 000 записей. Через несколько секунд можно увидеть, входят клиенты в этот список или нет.

Если клиент обнаружен в списке террористов и экстремистов и компания собирается принять его на обслуживание, ему нужно отказать. Если компания уже с ним работает, его нужно заблокировать и отправить информацию о нем в Росфинмониторинг.

Контур.Призма доступна в двух версиях:

Из программы скачивается и распечатывается отчет о клиенте. Документ можно показать регулятору, например, при выездной проверке, для обоснования того или иного присвоения уровня риска. Отчет также можно хранить в досье клиента в электронном виде.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.