О чем запрещается информировать клиентов и иных лиц сотрудникам банка

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Методические рекомендации Центрального Банка Российской Федерации (Банк России, ЦБР) от 22 февраля 2019 г. №5-МР «Методические рекомендации по вопросам информирования кредитными организациями клиентов о причинах принятия решения об отказе от проведения операции или об отказе от заключения договора банковского счета (вклада), а также по вопросам взаимодействия с клиентами при дистанционном банковском обслуживании»

Положение Банка России N 375-П устанавливает обязанность кредитных организаций по разработке и включению в правила внутреннего контроля в целях ПОД/ФТ порядка информирования физического лица, юридического лица, иностранной структуры без образования юридического лица о причинах принятия кредитной организацией, в том числе решения об отказе, в случае его (ее) обращения в кредитную организацию, а также о наличии у физического лица, юридического лица, иностранной структуры без образования юридического лица права представить в любое структурное подразделение кредитной организации документы и (или) сведения об отсутствии оснований для принятия решения об отказе, способах их представления.

При этом Банк России в информационном письме от 12 сентября 2018 года N ИН-014-12/61 информировал кредитные организации, что в целях соблюдения прав клиента, предоставленных ему пунктом 13.4 статьи 7 Федерального закона N 115-ФЗ, при обращении клиента в кредитную организацию за разъяснением причин отказа, кредитная организация с учетом положений статьи 4 Федерального закона N 115-ФЗ предоставляет клиенту соответствующую информацию в объеме, достаточном для обеспечения такому клиенту возможности ее использования при реализации механизма реабилитации клиентов.

Учитывая изложенное, Банк России повторно обращает внимание кредитных организаций на необходимость информирования обращающихся к ним клиентов о причинах, послуживших основаниями для принятия кредитными организациями решения об отказе, в указанном выше объеме.

Указанное ненадлежащее информационное взаимодействие кредитных организаций с их клиентами является предпосылкой для дальнейшего обращения таких клиентов в межведомственную комиссию по вопросам ограничения обслуживания с использованием ДБО, рассмотрение и принятие решения по которым не входит в компетенцию межведомственной комиссии, установленную пунктом 13.5 статьи 7 Федерального закона N 115-ФЗ.

Учитывая изложенное, рекомендуем кредитным организациям как информировать клиентов о причинах ограничения обслуживания с использованием ДБО, так и создавать условия для возможности представления клиентами необходимых пояснений, информации и (или) документов, с целью осуществления ими защиты своих прав в соответствии с законодательством.

Указанный подход свидетельствует о том, что при принятии решения об отказе кредитные организации продолжают руководствоваться обстоятельствами, напрямую не связанными с риском совершения клиентом операции в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, несмотря на то, что и в Информационном письме Банка России от 15 июня 2017 года N ИН-014-12/29 «Об учете информации о случаях отказа от проведения операций, от заключения договора банковского счета (вклада), о случаях расторжения договора банковского счета (вклада) с клиентом, доведенной Банком России до поднадзорных организаций, при определении степени (уровня) риска клиента», и в Методических рекомендациях от 10 ноября 2017 года N 29-МР «О подходах к учету кредитными организациями информации о случаях отказа от проведения операций, от заключения договора банковского счета (вклада), о случаях расторжения договора банковского счета (вклада) с клиентом, доведенной Банком России до их сведения, при определении степени (уровня) риска клиента» Банк России указывал на то, что информация об отказах не является в соответствии с Федеральным законом N 115-ФЗ самостоятельным основанием для принятия кредитной организацией решения об отказе.

Дополнительно отмечаем, что порядок принятия кредитными организациями решения об отказе, а также информирование клиентов о причинах принятия кредитной организацией решения об отказе, являются предметом анализа при проведении Банком России надзорных мероприятий.

Настоящие методические рекомендации подлежат опубликованию в «Вестнике Банка России» и размещению на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет».

| Заместитель Председателя Банка России | Д.Г. Скобелкин |

1 Статья 4 Федерального закона N 115-ФЗ.

2 Включая выпуск, перевыпуск, использование и блокирование банковской карты.

3 Пункт 13.3 статьи 7 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма» и Положение Банка России от 30.03.2018 N 639-П «О порядке, сроках и объеме доведения до сведения кредитных организаций и некредитных финансовых организаций информации о случаях отказа от проведения операции, отказа от заключения договора банковского счета (вклада) и (или) расторжения договора банковского счета (вклада) с клиентом, об устранении оснований принятия решения об отказе от проведения операции, об устранении оснований принятия решения об отказе от заключения договора банковского счета (вклада), об отсутствии оснований для расторжения договора банковского счета (вклада) с клиентом»

4 Положение Банка России от 02.03.2012 N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма».

Обзор документа

Банк России проанализировал поступающие обращения и пришел к выводу, что кредитные организации либо не объясняют клиентам, почему отказываются проводить операции по их счетам, а также заключать договоры банковского счета (вклада), либо поясняют в объеме, не позволяющем клиентам обжаловать такие отказы. В связи с этим регулятор разработал соответствующие методические рекомендации.

О чем запрещается информировать клиентов и иных лиц сотрудникам банка

Корпоративные юристы СМЫСЛОВЫ

и Межрегиональный учебный и консультационно-правовой центр финансового мониторинга (МУКПЦФМ):

юридические услуги в области корпоративного права, организации внутреннего контроля по финансовому мониторингу, правила внутреннего контроля, целевой инструктаж и обучение по ПОД/ФТ по всей России

тел.: +7 (964) 768 9380 (многоканальный) +7 (903) 686 3187; +7 (964) 705-83-10

Ко мпания основана в 1996 году

НОВОСТИ финансового мониторинга, ПОД/ФТ/ФРОМУ и корпоративного права

Новые запреты в 115-ФЗ и изменения в ПВК по ПОД/ФТ/ФРОМУ

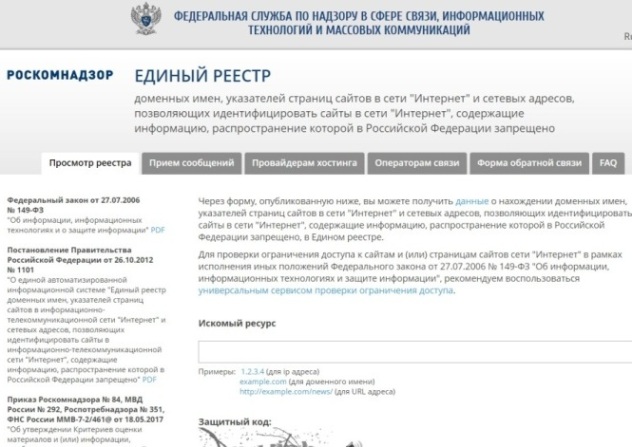

Субъекты 115-ФЗ обязаны устанавливать в отношении клиентов новые сведения и пользоваться в работе сайтом Роскомнадзора.

Федеральный закон от 02.07.2021 №355-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» установил для субъектов 115-ФЗ новые ограничения.

Так, с 13.07.2021 года организациям, осуществляющим операции с денежными средствами или иным имуществом, запрещается принимать на обслуживание лиц, осуществляющих деятельность на территории Российской Федерации без полученной в установленном порядке лицензии, в случае, если законодательство Российской Федерации в отношении такой деятельности предусматривает ее наличие, а также осуществлять по поручению таких лиц операции с денежными средствами или иным имуществом. Также им запрещается принимать на обслуживание, а также осуществлять операции с денежными средствами и иным имуществом по поручению лиц, оказывающих услуги с использованием сайта в сети «Интернет», в случае, если доменное имя этого сайта, указатель страницы этого сайта содержатся в Едином реестре доменных имен, указателей страниц сайтов в сети «Интернет» и сетевых адресов, позволяющих идентифицировать сайты в сети «Интернет», содержащие информацию, распространение которой в Российской Федерации запрещено.

В целях реализации перечисленных запретов сотрудники организаций, осуществляющих операции с денежными средствами или иным имуществом, обязаны выявлять:

— лиц, осуществляющих деятельность на территории Российской Федерации без полученной в установленном порядке лицензии, в случае, если законодательство Российской Федерации в отношении такой деятельности предусматривает ее наличие;

— лиц, оказывающих услуги с использованием сайта в сети «Интернет», в случае, если доменное имя этого сайта, указатель страницы этого сайта содержатся в Едином реестре доменных имен, указателей страниц сайтов в сети «Интернет» и сетевых адресов, позволяющих идентифицировать сайты в сети «Интернет», содержащие информацию, распространение которой в Российской Федерации запрещен (напомним, что вышеупомянутый реестр размещен Роскомнадзором по ссылке https://eais.rkn.gov.ru/)

Также субъекты 115 закона с 13.07.2021 года будут обязаны при проведении идентификации дополнительно устанавливать в отношении юридических лиц:

— сведения об имеющихся лицензиях на право осуществления деятельности, подлежащей лицензированию

— доменное имя, указатель страницы сайта в сети «Интернет», с использованием которых юридическим лицом оказываются услуги (при наличии).

Вышеуказанные изменения вступают в силу с 13.07.2021 года и оказывают влияние на повседневную работу организаций и предпринимателей, а также на их правила внутреннего контроля по ПОД/ФТ/ФРОМУ, состав и содержание анкет клиентов-юридических лиц.

Подробности о работе с вышеуказанными запретами и о порядке работы с сайтом https://eais.rkn.gov.ru/ на нашем ближайшем обучении 27 июля 2021 года. Запись на обучение ЗДЕСЬ.

Под запретом: что нельзя делать сотрудникам банков

Сотрудники банков работают с большим массивом информации о клиентах. За тем, чтобы служащие не нарушали правила, следят отделы безопасности кредитных организаций. В статье расскажем, какие действуют запреты для банковских работников.

Фотографировать на рабочем месте

Доступ к информации о клиентах сотрудники банков получают через компьютеры, на которых работают. Сохранять данные и выносить за пределы офиса запрещено. С недавнего времени служащим стали запрещать даже пользоваться фотоаппаратами и телефонами с камерой на рабочем месте. Если говорить точнее, нельзя фотографировать экран рабочего компьютера. Это способ борьбы с «пробивом» данных о клиентах.

Такой запрет ввели крупные банки, в частности Сбербанк, ЮниКредит, Открытие и ВТБ.

Об ограничениях, которые прописаны в нормативных бумагах, информируют при приёме на работу. Иногда их включают в трудовые договоры.

К примеру, сотрудники банка Открытие не вправе вести на рабочем месте фото- и видеосъёмку. Нельзя снимать экраны мониторов, служебные бумаги, презентации и клиентские данные. Также запрещено вести аудиозапись на личные мобильные устройства (смартфоны, телефоны, планшеты и т.п.) и другую аппаратуру (диктофоны). В ВТБ условия чуть менее строгие. Фотографировать в офисе сотрудникам можно, но только по согласованию с руководством.

В чём риск для клиента? На основании фотографий недобросовестные работники банка могут изготовить поддельные документы, по которым мошенники снимут деньги со счёта, а сделанные сканы используют для оформления займов.

Преступные схемы

В даркнете (нелегальной, скрытой части интернета) существует чёрный рынок данных о клиентах. Злоумышленники размещают объявления с заказами на «пробив». Требуется информация о карте, балансе, последних операциях, паспортные данные владельца и т.д. Легче всего получить такие сведения напрямую у работников банка. Поэтому часто инсайдерами становятся служащие кредитных организаций.

Со временем, когда банки стали вводить защитные барьеры от внутренних угроз и утечек и служащим стало сложно обходить их, стало распространено фотографирование информации о клиентах. Но банки борются и с этим. За нарушение установлены санкции. Сотрудника, уличённого в передаче данных третьим лицам, немедленно увольняют, а материалы передают правоохранителям. Устроиться на работу в банк после такого практически невозможно.

Однако на деле доказать то, что работник сфотографировал экран, сложно. Сотрудник может сказать, что он «якобы делал селфи», а проверить, имело ли место намерение сохранить приватную информацию, почти нереально. Могут помочь камеры, но и они схватывают не всё, что происходит в офисе.

Для предотвращения утечек кредитные учреждения вводят и другие меры. Например, хранят данные о клиенте в разных файлах, доступ к которым есть не у всех рядовых сотрудников. В итоге вывести на экран компьютера всю информацию о клиенте одновременно невозможно.

Пользоваться смартфонами

Работникам кредитных учреждений планируют запретить использовать на рабочем месте мобильники. С инициативой выступила Ассоциация российских банков. Планируется закрепить ограничение на использование мобильного в банковских стандартах.

Пользоваться телефоном сотрудники смогут, но только тем, который выдало руководство. Такие устройства будут без камер.

В некоторых крупных банках такие ограничения уже существуют. Но поскольку они закреплены во внутренних документах, посторонние о них не знают. Например, в Россельхозбанке служащим запрещено проносить гаджеты (телефоны, планшеты и даже плееры) в места «сосредоточения массивов данных». Однако многие участники рынка к полному запрету относятся резко отрицательно.

Кредитоваться в других банках

Этот запрет был введён несколько лет назад для служащих Центробанка. Речь идёт о руководящих должностях. Им запретили иметь кредиты в коммерческих банках (кредитоваться разрешено только в Банке России). Также нельзя иметь счета в банках за границей. Это закреплено во внутренних документах банка.

Во многом это объясняется возможным возникновением конфликта интересов, ведь ЦБ – регулятор в банковской сфере. В самом банке такие ограничения считают в какой-то мере бонусом, поскольку предлагаемая ставка ниже, чем в коммерческих банках.

Такая практика – норма для международных банковских стандартов. Так механизм работы ЦБ делают более прозрачным.

Принимать подарки

Определяет регламент ЦБ и порядок сдачи подарков. Руководители могут получать их только в командировках или на протокольных мероприятиях, но и в этих случаях сохранить полученное непросто. Есть утверждённая стоимость презента, при выходе за рамки которой подарок придётся сдать на хранение. Это 3 тыс. руб. Впоследствии служащий может выкупить подарок, иначе его реализуют на аукционе, направив средства на благотворительность.

Похожая практика в ходу и у других банков. Например, у Сбербанка. Правилам обращения с подарками посвящён отдельный раздел политики о противодействии коррупции.

Как и в ЦБ, стоимость подарка не должна превышать 3 тыс. руб. Причём презентом считается не только сувенир, коробка конфет или ценная вещь. Подарком может быть также деловой завтрак, билеты на развлекательное мероприятие, оплата отдыха и т.д.

Важно понимать, что незаконный подарок – это тот, который вручён сотруднику банка в связи с его профдеятельностью. Например, в качестве благодарности от клиента.

Заниматься предпринимательской деятельностью

При приёме на работу в некоторых банках просят заполнить документ, запрещающий во время службы в кредитной организации вести предпринимательскую деятельность. К примеру, вот что написано в Кодексе корпоративной этики Сбербанка:

«В банке сотрудникам запрещено заниматься предпринимательской деятельностью или иной коммерческой деятельностью, ставшей доступной с учётом положения в банке, в том числе с использованием деловых связей и возможностей банка. Если планируемая деятельность соответствует требованиям банка, она возможна. Детальные требования к сотрудникам при осуществлении отношений с клиентами и контрагентами, в частности, ограничения на участие в уставном капитале или органах управления таких организаций, а также на осуществление самостоятельной коммерческой деятельности, отражены в политике банка по противодействию коррупции».

Также в кодексе закреплено, что ни один из сотрудников не вправе использовать в личных целях и передавать третьим лицам информацию о клиентах. Если на основе неё будут проведены сделки, их признают совершёнными с использованием инсайдерских данных, а значит незаконными.

У рядового оператора, работающего в офисе банка, есть доступ к информации о счетах клиентов, денежных потоках, которые проходят через эти счета, о сделках. Использовать эти сведения в личных целях можно по-разному. Например, собрать базу платёжеспособных клиентов для своего бизнеса. Кроме того, иногда служащие банков устраиваются агентами по продаже инвестиционных или страховых услуг, используя в работе инсайдерские данные. Такого развития событий кредитная организация не должна допускать. Этим занимаются службы безопасности.

О чем запрещается информировать клиентов и иных лиц сотрудникам банка

Статья 7. Права и обязанности организаций, осуществляющих операции с денежными средствами или иным имуществом

(в ред. Федерального закона от 30.10.2002 N 131-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 7

1. Организации, осуществляющие операции с денежными средствами или иным имуществом, обязаны:

(в ред. Федеральных законов от 28.06.2013 N 134-ФЗ, от 29.06.2015 N 210-ФЗ, от 30.12.2015 N 423-ФЗ, от 01.03.2020 N 46-ФЗ, от 07.04.2020 N 116-ФЗ)

(см. текст в предыдущей редакции)

О выявлении конституционно-правового смысла абз. 2 пп. 1 п. 1 ст. 7 см. Постановление КС РФ от 30.06.2021 N 31-П.

(в ред. Федеральных законов от 23.07.2010 N 176-ФЗ, от 05.05.2014 N 110-ФЗ, от 24.02.2021 N 22-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 02.07.2021 N 355-ФЗ)

(см. текст в предыдущей редакции)

(абзац введен Федеральным законом от 30.12.2015 N 424-ФЗ; в ред. Федеральных законов от 27.12.2019 N 480-ФЗ, от 28.06.2021 N 233-ФЗ)

(см. текст в предыдущей редакции)

В случаях совершения нотариальных действий удаленно в отношении операций с денежными средствами или иным имуществом, определенных пунктом 1 статьи 7.1 настоящего Федерального закона, идентификация клиента осуществляется в порядке, установленном законодательством Российской Федерации о нотариате;

(абзац введен Федеральным законом от 27.12.2019 N 480-ФЗ)

1.1) при приеме на обслуживание и обслуживании клиентов, в том числе иностранных структур без образования юридического лица, получать информацию о целях установления и предполагаемом характере их деловых отношений с данной организацией, осуществляющей операции с денежными средствами и иным имуществом, на регулярной основе принимать обоснованные и доступные в сложившихся обстоятельствах меры по определению целей финансово-хозяйственной деятельности, финансового положения и деловой репутации клиентов, а также вправе принимать обоснованные и доступные в сложившихся обстоятельствах меры по определению источников происхождения денежных средств и (или) иного имущества клиентов. Характер и объем указанных мер определяются с учетом степени (уровня) риска совершения клиентами операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

(в ред. Федеральных законов от 08.06.2015 N 140-ФЗ, от 30.12.2015 N 424-ФЗ, от 23.06.2016 N 191-ФЗ)

(см. текст в предыдущей редакции)

2) принимать обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарных владельцев клиентов, в том числе по установлению в отношении их сведений, предусмотренных подпунктом 1 настоящего пункта. Идентификация бенефициарных владельцев клиентов не проводится (за исключением случаев направления уполномоченным органом запроса в соответствии с подпунктом 5 настоящего пункта) в случае принятия на обслуживание клиентов, являющихся:

органами государственной власти, иными государственными органами, органами местного самоуправления, учреждениями, находящимися в их ведении, государственными внебюджетными фондами, государственными корпорациями или организациями, в которых Российская Федерация, субъекты Российской Федерации либо муниципальные образования имеют более 50 процентов акций (долей) в капитале;

международными организациями, иностранными государствами или административно-территориальными единицами иностранных государств, обладающими самостоятельной правоспособностью;

эмитентами ценных бумаг, допущенных к организованным торгам, которые раскрывают информацию в соответствии с законодательством Российской Федерации о ценных бумагах;

иностранными организациями, ценные бумаги которых прошли процедуру листинга на иностранной бирже, входящей в перечень, утвержденный Банком России;

иностранными структурами без образования юридического лица, организационная форма которых не предусматривает наличия бенефициарного владельца, а также единоличного исполнительного органа.

В случае, если в результате принятия предусмотренных настоящим Федеральным законом мер по идентификации бенефициарных владельцев бенефициарный владелец не выявлен, бенефициарным владельцем может быть признан единоличный исполнительный орган клиента;

(пп. 2 в ред. Федерального закона от 30.12.2015 N 424-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 29.12.2014 N 484-ФЗ)

(см. текст в предыдущей редакции)

(абзац введен Федеральным законом от 29.12.2014 N 484-ФЗ; в ред. Федерального закона от 07.04.2020 N 116-ФЗ)

(см. текст в предыдущей редакции)

(абзац введен Федеральным законом от 07.04.2020 N 116-ФЗ)

(пп. 3 в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 28.06.2013 N 134-ФЗ, от 27.12.2018 N 565-ФЗ, от 13.07.2020 N 208-ФЗ)

(см. текст в предыдущей редакции)

вид операции и основания ее совершения;

дату совершения операции с денежными средствами или иным имуществом, а также сумму, на которую она совершена;

сведения, необходимые для идентификации физического лица, совершающего операцию с денежными средствами или иным имуществом (данные паспорта или другого документа, удостоверяющего личность), данные документов, подтверждающих право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации (если наличие таких документов обязательно в соответствии с международными договорами Российской Федерации и законодательством Российской Федерации), идентификационный номер налогоплательщика (при его наличии), адрес его места жительства или места пребывания;

(в ред. Федерального закона от 24.02.2021 N 22-ФЗ)

(см. текст в предыдущей редакции)

наименование, идентификационный номер налогоплательщика, государственный регистрационный номер, место государственной регистрации и адрес местонахождения юридического лица, совершающего операцию с денежными средствами или иным имуществом;

сведения, необходимые для идентификации иностранной структуры без образования юридического лица, совершающей операцию с денежными средствами или иным имуществом (наименование, регистрационный номер (номера) (при наличии), присвоенный иностранной структуре без образования юридического лица в государстве (на территории) ее регистрации (инкорпорации) при регистрации (инкорпорации), код (коды) (при наличии) иностранной структуры без образования юридического лица в государстве (на территории) ее регистрации (инкорпорации) в качестве налогоплательщика (или их аналоги), место ведения основной деятельности);

(абзац введен Федеральным законом от 13.07.2020 N 208-ФЗ)

сведения, необходимые для идентификации физического или юридического лица или иностранной структуры без образования юридического лица, по поручению и от имени которых совершается операция с денежными средствами или иным имуществом, данные документов, подтверждающих право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации (если наличие таких документов обязательно в соответствии с международными договорами Российской Федерации и законодательством Российской Федерации), идентификационный номер налогоплательщика (при его наличии), код (коды) (при наличии) иностранной структуры без образования юридического лица в государстве (на территории) ее регистрации (инкорпорации) в качестве налогоплательщика (или их аналоги), адрес места жительства или местонахождения соответственно физического или юридического лица;

(в ред. Федеральных законов от 13.07.2020 N 208-ФЗ, от 24.02.2021 N 22-ФЗ)

(см. текст в предыдущей редакции)

сведения, необходимые для идентификации представителя физического или юридического лица или иностранной структуры без образования юридического лица, поверенного, агента, комиссионера, доверительного управляющего, совершающего операцию с денежными средствами или иным имуществом от имени, или в интересах, или за счет другого лица в силу полномочия, основанного на доверенности, договоре, законе либо акте уполномоченного на то государственного органа или органа местного самоуправления, данные документов, подтверждающих право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации (если наличие таких документов обязательно в соответствии с международными договорами Российской Федерации и законодательством Российской Федерации), идентификационный номер налогоплательщика (при его наличии), код (коды) (при наличии) иностранной структуры без образования юридического лица в государстве (на территории) ее регистрации (инкорпорации) в качестве налогоплательщика (или их аналоги), адрес места жительства или местонахождения соответственно представителя физического или юридического лица;

(в ред. Федеральных законов от 13.07.2020 N 208-ФЗ, от 24.02.2021 N 22-ФЗ)

(см. текст в предыдущей редакции)

сведения, необходимые для идентификации получателя по операции с денежными средствами или иным имуществом и (или) его представителя, в том числе данные документов, подтверждающих право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации (если наличие таких документов обязательно в соответствии с международными договорами Российской Федерации и законодательством Российской Федерации), идентификационный номер налогоплательщика (при его наличии), код (коды) (при наличии) иностранной структуры без образования юридического лица в государстве (на территории) ее регистрации (инкорпорации) в качестве налогоплательщика (или их аналоги), адрес места жительства или местонахождения получателя и (или) его представителя, если это предусмотрено правилами совершения соответствующей операции;

(в ред. Федеральных законов от 13.07.2020 N 208-ФЗ, от 24.02.2021 N 22-ФЗ)

(см. текст в предыдущей редакции)

5) предоставлять в уполномоченный орган по его запросу имеющуюся у организации, осуществляющей операции с денежными средствами или иным имуществом, информацию об операциях клиентов и о бенефициарных владельцах клиентов, объем, характер и порядок предоставления которой определяются в порядке, установленном Правительством Российской Федерации, а кредитные организации также предоставлять информацию о движении средств по счетам (вкладам) своих клиентов в порядке, установленном Центральным банком Российской Федерации по согласованию с уполномоченным органом. Порядок направления уполномоченным органом запросов определяется Правительством Российской Федерации.

(в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

(см. текст в предыдущей редакции)

Уполномоченный орган не вправе запрашивать документы и информацию по операциям, совершенным до вступления в силу настоящего Федерального закона, за исключением документов и информации, которые представляются на основании соответствующего международного договора Российской Федерации;

(пп. 5 в ред. Федерального закона от 08.11.2011 N 308-ФЗ)

(см. текст в предыдущей редакции)

6) применять меры по замораживанию (блокированию) денежных средств или иного имущества, за исключением случаев, установленных пунктами 2.4 и 2.5 статьи 6 настоящего Федерального закона, незамедлительно, но не позднее одного рабочего дня со дня размещения в сети Интернет на официальном сайте уполномоченного органа информации о включении организации или физического лица в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, либо со дня размещения в сети Интернет на официальном сайте уполномоченного органа решения о применении мер по замораживанию (блокированию) денежных средств или иного имущества, принадлежащих организации или физическому лицу, в отношении которых имеются достаточные основания подозревать их причастность к террористической деятельности (в том числе к финансированию терроризма) при отсутствии оснований для включения в указанный перечень, незамедлительно проинформировав о принятых мерах уполномоченный орган в порядке, установленном Правительством Российской Федерации, а для кредитных организаций, профессиональных участников рынка ценных бумаг (за исключением профессиональных участников рынка ценных бумаг, осуществляющих деятельность исключительно по инвестиционному консультированию), операторов инвестиционных платформ, страховых организаций (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), иностранных страховых организаций, страховых брокеров, управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, кредитных потребительских кооперативов, в том числе сельскохозяйственных кредитных потребительских кооперативов, микрофинансовых организаций, обществ взаимного страхования, негосударственных пенсионных фондов, ломбардов, операторов финансовых платформ, операторов информационных систем, в которых осуществляется выпуск цифровых финансовых активов, операторов обмена цифровых финансовых активов в порядке, установленном Центральным банком Российской Федерации по согласованию с уполномоченным органом;

(пп. 6 введен Федеральным законом от 28.06.2013 N 134-ФЗ, в ред. Федеральных законов от 28.12.2013 N 403-ФЗ, от 21.07.2014 N 218-ФЗ, от 23.04.2018 N 90-ФЗ, от 02.08.2019 N 259-ФЗ, от 07.04.2020 N 116-ФЗ, от 20.07.2020 N 212-ФЗ, от 31.07.2020 N 259-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

7) не реже чем один раз в три месяца проверять наличие среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества, и информировать о результатах такой проверки уполномоченный орган в порядке, установленном Правительством Российской Федерации, а для кредитных организаций, профессиональных участников рынка ценных бумаг (за исключением профессиональных участников рынка ценных бумаг, осуществляющих деятельность исключительно по инвестиционному консультированию), операторов инвестиционных платформ, страховых организаций (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), иностранных страховых организаций, страховых брокеров, управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, кредитных потребительских кооперативов, в том числе сельскохозяйственных кредитных потребительских кооперативов, микрофинансовых организаций, обществ взаимного страхования, негосударственных пенсионных фондов, ломбардов, операторов финансовых платформ, операторов информационных систем, в которых осуществляется выпуск цифровых финансовых активов, операторов обмена цифровых финансовых активов в порядке, установленном Центральным банком Российской Федерации по согласованию с уполномоченным органом.

(пп. 7 введен Федеральным законом от 28.06.2013 N 134-ФЗ, в ред. Федеральных законов от 21.07.2014 N 218-ФЗ, от 02.08.2019 N 259-ФЗ, от 07.04.2020 N 116-ФЗ, от 20.07.2020 N 212-ФЗ, от 31.07.2020 N 259-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

(п. 1 в ред. Федерального закона от 28.07.2004 N 88-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 03.06.2009 N 121-ФЗ, от 27.06.2011 N 162-ФЗ, от 28.06.2013 N 134-ФЗ, от 04.06.2014 N 149-ФЗ)

(см. текст в предыдущей редакции)

(абзац введен Федеральным законом от 19.11.2021 N 370-ФЗ)

(п. 1.2 введен Федеральным законом от 27.07.2006 N 147-ФЗ, в ред. Федеральных законов от 27.06.2011 N 162-ФЗ, от 28.06.2013 N 134-ФЗ, от 03.07.2016 N 263-ФЗ)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 05.05.2014 N 110-ФЗ, от 21.07.2014 N 218-ФЗ, от 03.07.2019 N 169-ФЗ)

(см. текст в предыдущей редакции)

1.4-1. Идентификация выгодоприобретателей не проводится, если клиентом является орган государственной власти Российской Федерации, орган государственной власти субъекта Российской Федерации, орган местного самоуправления или орган государственной власти иностранного государства.

(п. 1.4-1 введен Федеральным законом от 29.06.2015 N 210-ФЗ)

(п. 1.4-2 введен Федеральным законом от 30.12.2015 N 423-ФЗ; в ред. Федерального закона от 13.07.2020 N 208-ФЗ)

(см. текст в предыдущей редакции)

(п. 1.4-3 введен Федеральным законом от 31.12.2017 N 482-ФЗ)

(п. 1.4-4 введен Федеральным законом от 01.03.2020 N 46-ФЗ; в ред. Федерального закона от 30.12.2020 N 536-ФЗ)

(см. текст в предыдущей редакции)

Нумерация пунктов дана в соответствии с официальным текстом изменяющего ФЗ от 07.04.2020 N 116-ФЗ.

(п. 1.4-5 введен Федеральным законом от 20.07.2020 N 212-ФЗ)

(п. 1.4-6 введен Федеральным законом от 07.04.2020 N 116-ФЗ)

(в ред. Федеральных законов от 05.05.2014 N 110-ФЗ, от 03.07.2019 N 173-ФЗ)

(см. текст в предыдущей редакции)

Кредитная организация вправе поручать на основании договора, в том числе многостороннего, банковскому платежному агенту, осуществляющему в соответствии с Федеральным законом от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе» операции платежного агрегатора, проведение идентификации клиентов, являющихся юридическими лицами и индивидуальными предпринимателями, а также иными лицами, указанными в части 13 статьи 14.1 Федерального закона от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе», представителей клиентов, выгодоприобретателей, бенефициарных владельцев в целях обеспечения возможности приема клиентами, являющимися юридическими лицами и индивидуальными предпринимателями, а также иными лицами, указанными в части 13 статьи 14.1 Федерального закона от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе», электронных средств платежа и (или) получения перевода денежных средств в соответствии с договором, заключаемым с такими клиентами банковским платежным агентом, осуществляющим операции платежного агрегатора.

(абзац введен Федеральным законом от 03.07.2019 N 173-ФЗ)

(в ред. Федеральных законов от 29.12.2014 N 484-ФЗ, от 26.07.2019 N 250-ФЗ, от 02.08.2019 N 259-ФЗ, от 07.04.2020 N 116-ФЗ, от 31.07.2020 N 259-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

(абзац введен Федеральным законом от 07.04.2020 N 116-ФЗ)

(п. 1.5-1 введен Федеральным законом от 21.07.2014 N 218-ФЗ)

(в ред. Федерального закона от 02.08.2019 N 271-ФЗ)

(см. текст в предыдущей редакции)

Оператор информационной системы, в которой осуществляется выпуск цифровых финансовых активов, вправе поручать на основании договора оператору иной информационной системы (при условии, если он относится к лицам, имеющим право осуществлять депозитарную деятельность или деятельность организатора торговли), в которой осуществляется выпуск цифровых финансовых активов, а также оператору обмена цифровых финансовых активов проведение идентификации клиента, представителя клиента, выгодоприобретателя, бенефициарного владельца при осуществлении деятельности, предусмотренной Федеральным законом «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации», в случае, если данные операторы относятся к кредитным организациям и (или) профессиональным участникам рынка ценных бумаг.

(абзац введен Федеральным законом от 31.07.2020 N 259-ФЗ)

Оператор обмена цифровых финансовых активов вправе поручать на основании договора оператору информационной системы (при условии, если он относится к лицам, имеющим право осуществлять депозитарную деятельность или деятельность организатора торговли), в которой осуществляется выпуск цифровых финансовых активов, а также иному оператору обмена цифровых финансовых активов проведение идентификации клиента, представителя клиента, выгодоприобретателя, бенефициарного владельца при осуществлении деятельности, предусмотренной Федеральным законом «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации», в случае, если данные операторы относятся к кредитным организациям и (или) профессиональным участникам рынка ценных бумаг.

(абзац введен Федеральным законом от 31.07.2020 N 259-ФЗ)

(п. 1.5-2 введен Федеральным законом от 29.12.2015 N 407-ФЗ)

1.5-3. Требования к кредитным организациям, которым может быть поручено проведение идентификации или упрощенной идентификации в соответствии с пунктом 1.5-2 настоящей статьи, устанавливаются Банком России по согласованию с уполномоченным органом. Банк России по согласованию с уполномоченным органом устанавливает требования к микрофинансовым организациям, которые в соответствии с пунктом 1.5-2 настоящей статьи могут поручать кредитным организациям проведение идентификации или упрощенной идентификации.

(п. 1.5-3 введен Федеральным законом от 29.12.2015 N 407-ФЗ; в ред. Федерального закона от 02.08.2019 N 271-ФЗ)

(см. текст в предыдущей редакции)

1.5-4. Организации, осуществляющие операции с денежными средствами или иным имуществом, которые являются участниками одной банковской группы или одного банковского холдинга, для целей идентификации клиента, представителя клиента, выгодоприобретателя и бенефициарного владельца, обновления информации о них и установления сведений в соответствии с подпунктами 1 и 5 пункта 1 статьи 7.3 настоящего Федерального закона вправе осуществлять обмен полученными ими в указанных целях в соответствии с настоящим Федеральным законом информацией и документами и их использование в порядке, установленном целевыми правилами внутреннего контроля, при одновременном соблюдении следующих условий:

1) у работников организации, осуществляющей операции с денежными средствами или иным имуществом, которая является участником банковской группы или банковского холдинга и участвует в обмене информацией и документами, предусмотренном настоящим пунктом, отсутствуют подозрения в том, что целью клиента является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

2) в отношении организации, осуществляющей операции с денежными средствами или иным имуществом, которая является участником банковской группы или банковского холдинга, не установлен запрет на обмен информацией и документами и их использование, предусмотренный частью второй статьи 13 настоящего Федерального закона;

3) в отношении информации и документов, обмен которыми осуществляется в соответствии с настоящим пунктом, организациями, осуществляющими операции с денежными средствами или иным имуществом, которые являются участниками банковской группы или банковского холдинга, выполнены требования, установленные подпунктом 3 пункта 1 настоящей статьи и подпунктом 4 пункта 1 статьи 7.3 настоящего Федерального закона;

4) при отсутствии сомнений в достоверности и точности информации и документов, обмен которыми и их использование допускаются в соответствии с настоящим пунктом;

6) при присоединении организации, осуществляющей операции с денежными средствами или иным имуществом, которая является участником банковской группы или банковского холдинга, к утвержденным целевым правилам внутреннего контроля.

(п. 1.5-4 введен Федеральным законом от 18.03.2019 N 32-ФЗ)

1.5-5. Организации, осуществляющие операции с денежными средствами или иным имуществом, которые являются участниками банковской группы или банковского холдинга, не вправе предоставлять информацию и документы в рамках обмена информацией и документами, предусмотренного пунктом 1.5-4 настоящей статьи, другим организациям, осуществляющим операции с денежными средствами или иным имуществом, являющимся участниками этой же банковской группы или этого же банковского холдинга и зарегистрированным за пределами Российской Федерации.

(п. 1.5-5 введен Федеральным законом от 18.03.2019 N 32-ФЗ)

(п. 1.5-6 введен Федеральным законом от 03.07.2019 N 169-ФЗ)

(п. 1.5-7 введен Федеральным законом от 01.03.2020 N 46-ФЗ)

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

(п. 1.5-8 введен Федеральным законом от 20.07.2020 N 212-ФЗ)

(п. 1.6 введен Федеральным законом от 27.06.2011 N 162-ФЗ, в ред. Федеральных законов от 05.05.2014 N 110-ФЗ, от 21.07.2014 N 218-ФЗ, от 29.12.2015 N 407-ФЗ, от 03.07.2019 N 169-ФЗ, от 01.03.2020 N 46-ФЗ, от 20.07.2020 N 212-ФЗ)

(см. текст в предыдущей редакции)

1.7. Кредитные организации, операторы лотерей, организации федеральной почтовой связи, операторы связи, имеющие право самостоятельно оказывать услуги подвижной радиотелефонной связи, удостоверяющий центр, аккредитованный в порядке, установленном Федеральным законом от 6 апреля 2011 года N 63-ФЗ «Об электронной подписи», операторы финансовых платформ, операторы информационных систем, в которых осуществляется выпуск цифровых финансовых активов, операторы обмена цифровых финансовых активов, которым поручено проведение идентификации или упрощенной идентификации, несут ответственность за несоблюдение установленных требований по идентификации или упрощенной идентификации в соответствии с настоящим Федеральным законом и иными федеральными законами. Банковские платежные агенты несут ответственность за несоблюдение установленных требований по идентификации или упрощенной идентификации в соответствии с договором, заключенным с кредитной организацией.

(в ред. Федеральных законов от 05.05.2014 N 110-ФЗ, от 01.03.2020 N 46-ФЗ, от 20.07.2020 N 212-ФЗ, от 31.07.2020 N 259-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 21.07.2014 N 218-ФЗ, от 29.12.2015 N 407-ФЗ, от 03.07.2019 N 169-ФЗ, от 03.07.2019 N 173-ФЗ, от 26.07.2019 N 250-ФЗ, от 02.08.2019 N 259-ФЗ, от 02.08.2019 N 271-ФЗ, от 01.03.2020 N 46-ФЗ, от 07.04.2020 N 116-ФЗ, от 20.07.2020 N 212-ФЗ, от 31.07.2020 N 259-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 21.07.2014 N 218-ФЗ, от 29.12.2015 N 407-ФЗ, от 03.07.2019 N 169-ФЗ, от 26.07.2019 N 250-ФЗ, от 02.08.2019 N 259-ФЗ, от 02.08.2019 N 271-ФЗ, от 01.03.2020 N 46-ФЗ, от 07.04.2020 N 116-ФЗ, от 20.07.2020 N 212-ФЗ, от 31.07.2020 N 259-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

1.10. Кредитная организация, микрофинансовая организация, профессиональный участник рынка ценных бумаг (за исключением профессионального участника рынка ценных бумаг, осуществляющего деятельность исключительно по инвестиционному консультированию), оператор инвестиционной платформы, управляющая компания инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, оператор финансовой платформы, оператор информационной системы, в которой осуществляется выпуск цифровых финансовых активов, оператор обмена цифровых финансовых активов, страховая организация (за исключением страховой медицинской организации, осуществляющей деятельность исключительно в сфере обязательного медицинского страхования), иностранная страховая организация обязаны сообщать Банку России в установленном им порядке информацию о лицах, которым поручено проведение идентификации или упрощенной идентификации.

(в ред. Федеральных законов от 21.07.2014 N 218-ФЗ, от 29.12.2015 N 407-ФЗ, от 26.07.2019 N 250-ФЗ, от 02.08.2019 N 259-ФЗ, от 02.08.2019 N 271-ФЗ, от 07.04.2020 N 116-ФЗ, от 20.07.2020 N 212-ФЗ, от 31.07.2020 N 259-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 29.12.2014 N 484-ФЗ, от 29.12.2015 N 407-ФЗ, от 03.07.2016 N 263-ФЗ, от 03.07.2019 N 169-ФЗ, от 26.07.2019 N 250-ФЗ, от 02.08.2019 N 259-ФЗ, от 16.12.2019 N 438-ФЗ, от 01.03.2020 N 46-ФЗ, от 07.04.2020 N 116-ФЗ, от 20.07.2020 N 212-ФЗ, от 19.11.2021 N 370-ФЗ)

(см. текст в предыдущей редакции)

операция не имеет запутанного или необычного характера, свидетельствующего об отсутствии очевидного экономического смысла или очевидной законной цели, и совершение указанной операции не дает оснований полагать, что целью ее осуществления является уклонение от процедур обязательного контроля, предусмотренных настоящим Федеральным законом.

(п. 1.11 введен Федеральным законом от 05.05.2014 N 110-ФЗ)

(в ред. Федерального закона от 29.12.2014 N 484-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 29.12.2014 N 484-ФЗ, от 26.07.2019 N 250-ФЗ, от 02.08.2019 N 259-ФЗ, от 02.08.2019 N 271-ФЗ, от 01.03.2020 N 46-ФЗ, от 07.04.2020 N 116-ФЗ, от 20.07.2020 N 212-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

(п. 1.12 введен Федеральным законом от 05.05.2014 N 110-ФЗ)

(п. 1.12-1 введен Федеральным законом от 29.12.2015 N 407-ФЗ)

1.12-2. Положения пунктов 1.11 и 1.12 настоящей статьи применяются в отношении договора страхования, за исключением договора страхования жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события, договора страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика, договора пенсионного страхования.

(п. 1.12-2 введен Федеральным законом от 26.07.2019 N 250-ФЗ)

1.12-3. Положения пунктов 1.11 и 1.12 настоящей статьи применяются при выплате, передаче или предоставлении участнику лотереи выигрыша по договору об участии в лотерее на сумму, не превышающую 100 000 рублей.

(п. 1.12-3 введен Федеральным законом от 01.03.2020 N 46-ФЗ)

(п. 1.13 введен Федеральным законом от 05.05.2014 N 110-ФЗ; в ред. Федеральных законов от 29.12.2014 N 484-ФЗ, от 29.12.2015 N 407-ФЗ, от 03.07.2019 N 169-ФЗ, от 26.07.2019 N 250-ФЗ, от 02.08.2019 N 259-ФЗ, от 01.03.2020 N 46-ФЗ, от 07.04.2020 N 116-ФЗ, от 20.07.2020 N 212-ФЗ)

(см. текст в предыдущей редакции)

1.14. Кредитные организации, профессиональные участники рынка ценных бумаг, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, операторы информационных систем, в которых осуществляется выпуск цифровых финансовых активов, операторы обмена цифровых финансовых активов вправе не проводить идентификацию выгодоприобретателя, если клиент является:

(в ред. Федерального закона от 31.07.2020 N 259-ФЗ)

(см. текст в предыдущей редакции)

профессиональным участником рынка ценных бумаг;

оператором финансовой платформы;

(абзац введен Федеральным законом от 20.07.2020 N 212-ФЗ)

управляющей компанией инвестиционного фонда или негосударственного пенсионного фонда.

Настоящий пункт не применяется в случае, если у кредитной организации или профессионального участника рынка ценных бумаг либо у управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, оператора информационной системы, в которой осуществляется выпуск цифровых финансовых активов, оператора обмена цифровых финансовых активов в отношении клиента, указанного в настоящем пункте, или в отношении операции с денежными средствами или иным имуществом этого клиента возникают подозрения в том, что они связаны с легализацией (отмыванием) доходов, полученных преступным путем, или финансированием терроризма.

(в ред. Федерального закона от 31.07.2020 N 259-ФЗ)

(см. текст в предыдущей редакции)

(п. 1.14 введен Федеральным законом от 21.07.2014 N 218-ФЗ)

(в ред. Федеральных законов от 08.11.2011 N 308-ФЗ, от 23.04.2018 N 90-ФЗ, от 18.03.2019 N 32-ФЗ, от 18.03.2019 N 33-ФЗ)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

Организации, осуществляющие операции с денежными средствами или иным имуществом в соответствии с правилами внутреннего контроля, обязаны документально фиксировать информацию, полученную в результате реализации указанных правил, и сохранять ее конфиденциальный характер.

(в ред. Федерального закона от 08.11.2011 N 308-ФЗ)

(см. текст в предыдущей редакции)

Основаниями документального фиксирования информации являются:

запутанный или необычный характер сделки, не имеющей очевидного экономического смысла или очевидной законной цели;

несоответствие сделки целям деятельности организации, установленным учредительными документами этой организации;

выявление неоднократного совершения операций или сделок, характер которых дает основание полагать, что целью их осуществления является уклонение от процедур обязательного контроля, предусмотренных настоящим Федеральным законом;

совершение операции, сделки клиентом, в отношении которого уполномоченным органом в организацию направлен либо ранее направлялся запрос, предусмотренный подпунктом 5 пункта 1 настоящей статьи;

(абзац введен Федеральным законом от 28.06.2013 N 134-ФЗ)

отказ клиента от совершения разовой операции, в отношении которой у работников организации возникают подозрения, что указанная операция осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

(абзац введен Федеральным законом от 28.06.2013 N 134-ФЗ)

решение клиента об отказе от установления отношений с организацией, осуществляющей операции с денежными средствами или иным имуществом, или о прекращении отношений с такой организацией, если у работников такой организации возникают обоснованные подозрения, что указанное решение принимается клиентом в связи с осуществлением организацией внутреннего контроля;

(абзац введен Федеральным законом от 30.12.2020 N 536-ФЗ)

иные обстоятельства, дающие основания полагать, что сделки осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

(в ред. Федерального закона от 30.10.2002 N 131-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 30.10.2002 N 131-ФЗ, от 12.04.2007 N 51-ФЗ, от 27.06.2011 N 162-ФЗ, от 08.11.2011 N 308-ФЗ, от 21.07.2014 N 218-ФЗ, от 02.08.2019 N 259-ФЗ, от 07.04.2020 N 116-ФЗ, от 20.07.2020 N 212-ФЗ, от 31.07.2020 N 259-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Квалификационные требования к специальным должностным лицам, ответственным за реализацию правил внутреннего контроля, целевых правил внутреннего контроля, а также требования к подготовке и обучению кадров, идентификации клиентов, представителей клиента (в том числе идентификации единоличного исполнительного органа как представителя клиента), выгодоприобретателей и бенефициарных владельцев определяются в соответствии с порядком, устанавливаемым Правительством Российской Федерации, для кредитных организаций, профессиональных участников рынка ценных бумаг (за исключением профессиональных участников рынка ценных бумаг, осуществляющих деятельность исключительно по инвестиционному консультированию), операторов инвестиционных платформ, страховых организаций (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), иностранных страховых организаций, страховых брокеров, управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, кредитных потребительских кооперативов, в том числе сельскохозяйственных кредитных потребительских кооперативов, микрофинансовых организаций, обществ взаимного страхования, негосударственных пенсионных фондов, ломбардов, операторов финансовых платформ, операторов информационных систем, в которых осуществляется выпуск цифровых финансовых активов, операторов обмена цифровых финансовых активов Центральным банком Российской Федерации по согласованию с уполномоченным органом. Квалификационные требования к специальным должностным лицам не могут содержать ограничения по замещению данных должностей для лиц, привлекавшихся к административной ответственности за неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, не предусматривающей дисквалификации таких лиц. Требования к идентификации могут различаться в зависимости от степени (уровня) риска совершения клиентом операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

(в ред. Федеральных законов от 08.11.2011 N 308-ФЗ, от 21.07.2014 N 218-ФЗ, от 23.04.2018 N 90-ФЗ, от 18.03.2019 N 32-ФЗ, от 02.08.2019 N 259-ФЗ, от 02.12.2019 N 394-ФЗ, от 07.04.2020 N 116-ФЗ, от 20.07.2020 N 212-ФЗ, от 31.07.2020 N 259-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Специальным должностным лицом, ответственным за реализацию правил внутреннего контроля, целевых правил внутреннего контроля, не может быть лицо, имеющее неснятую или непогашенную судимость за преступления в сфере экономики или преступления против государственной власти.

(абзац введен Федеральным законом от 21.07.2014 N 218-ФЗ; в ред. Федерального закона от 18.03.2019 N 32-ФЗ)

(см. текст в предыдущей редакции)

Специальным должностным лицом, ответственным за реализацию правил внутреннего контроля, целевых правил внутреннего контроля в кредитных организациях, страховых организациях, иностранных страховых организациях, негосударственных пенсионных фондах, управляющих компаниях инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, микрофинансовых компаниях, а также операторах финансовых платформ, не может быть лицо, не соответствующее требованиям к деловой репутации, установленным в отношении данного лица федеральными законами, регулирующими деятельность указанных организаций.

(абзац введен Федеральным законом от 29.07.2017 N 281-ФЗ; в ред. Федеральных законов от 18.03.2019 N 32-ФЗ, от 20.07.2020 N 212-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

2.1. Целевые правила внутреннего контроля, включающие в себя требования в том числе к порядку хранения информации и документов, указанных в абзаце первом пункта 1.5-4 настоящей статьи, к порядку обмена (использования) указанными информацией и документами между организациями, осуществляющими операции с денежными средствами или иным имуществом, которые являются участниками банковской группы или банковского холдинга, разрабатываются и утверждаются головной кредитной организацией банковской группы или головной организацией банковского холдинга, являющимися организацией, осуществляющей операции с денежными средствами или иным имуществом.

Организация, осуществляющая операции с денежными средствами или иным имуществом, которая является участником банковской группы или банковского холдинга, вправе принять решение о присоединении к целевым правилам внутреннего контроля. Об указанном в настоящем абзаце решении организация, осуществляющая операции с денежными средствами или иным имуществом, информирует соответствующую головную кредитную организацию банковской группы или головную организацию банковского холдинга, являющиеся организацией, осуществляющей операции с денежными средствами или иным имуществом, в целях применения к ней целевых правил внутреннего контроля.

Целевые правила внутреннего контроля подлежат соблюдению головной кредитной организацией банковской группы или головной организацией банковского холдинга, являющимися организацией, осуществляющей операции с денежными средствами или иным имуществом, а также всеми организациями, осуществляющими операции с денежными средствами или иным имуществом (включая их филиалы), которые являются участниками банковской группы или банковского холдинга, присоединившимися к целевым правилам внутреннего контроля.

Требования к целевым правилам внутреннего контроля и порядок информирования организаций, осуществляющих операции с денежными средствами или иным имуществом, которые являются участниками банковской группы или банковского холдинга, о введении запрета, указанного в части второй статьи 13 настоящего Федерального закона, устанавливаются Центральным банком Российской Федерации по согласованию с уполномоченным органом.

(п. 2.1 введен Федеральным законом от 18.03.2019 N 32-ФЗ)

Отказ в приеме клиента на обслуживание в соответствии с абзацем первым настоящего пункта не является основанием для возникновения гражданско-правовой ответственности организаций, осуществляющих операции с денежными средствами или иным имуществом, за совершение соответствующих действий.

(п. 2.2 введен Федеральным законом от 30.12.2020 N 536-ФЗ)

С 01.03.2022 п. 3 ст. 7 излагается в новой редакции (ФЗ от 13.07.2020 N 208-ФЗ). См. будущую редакцию.

3. В случае, если у работников организации, осуществляющей операции с денежными средствами или иным имуществом, на основании реализации указанных в пункте 2 настоящей статьи правил внутреннего контроля возникают подозрения, что какие-либо операции осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, эта организация не позднее трех рабочих дней, следующих за днем выявления таких операций, обязана направлять в уполномоченный орган сведения о таких операциях независимо от того, относятся или не относятся они к операциям, предусмотренным статьей 6 настоящего Федерального закона.

(п. 3 в ред. Федерального закона от 08.11.2011 N 308-ФЗ)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

4. Документы, содержащие сведения, указанные в настоящей статье, и сведения, необходимые для идентификации личности, подлежат хранению не менее пяти лет. Указанный срок исчисляется со дня прекращения отношений с клиентом.

(п. 4 в ред. Федерального закона от 27.07.2006 N 147-ФЗ)

(см. текст в предыдущей редакции)

5. Кредитным организациям запрещается:

открывать и вести счета (вклады) на анонимных владельцев, то есть без предоставления открывающими счет (вклад) физическим или юридическим лицом, иностранной структурой без образования юридического лица документов и сведений, необходимых для его идентификации, а также открывать и вести счета (вклады) на владельцев, использующих вымышленные имена (псевдонимы);

открывать счета (вклады) клиентам без личного присутствия физического лица, открывающего счет (вклад), либо представителя клиента, за исключением случаев использования информации и документов в соответствии с правилами, установленными пунктом 1.5-4 настоящей статьи, при которых клиент либо представитель клиента был идентифицирован при личном присутствии организацией, осуществляющей операции с денежными средствами или иным имуществом, которая является участником банковской группы или банковского холдинга и в которую входит соответствующая кредитная организация, а также в иных случаях, предусмотренных настоящим Федеральным законом;

(в ред. Федерального закона от 18.03.2019 N 32-ФЗ)

(см. текст в предыдущей редакции)

устанавливать и поддерживать отношения с банками-нерезидентами, не имеющими на территориях государств, в которых они зарегистрированы, постоянно действующих органов управления;

(см. текст в предыдущей редакции)

заключать договоры банковского вклада (депозита) с оформлением документов, удостоверяющих вклад (депозит) на предъявителя.

(абзац введен Федеральным законом от 23.04.2018 N 106-ФЗ)

(в ред. Федеральных законов от 31.12.2017 N 482-ФЗ, от 20.07.2020 N 212-ФЗ, от 29.12.2020 N 479-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 29.12.2020 N 479-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 20.07.2020 N 212-ФЗ)

(см. текст в предыдущей редакции)

Кредитной организации запрещается открывать банковский счет (вклад) юридическому лицу без личного присутствия его представителя в соответствии с первым предложением абзаца восьмого настоящего пункта в случае наличия у кредитной организации подозрений в том, что открытие такого банковского счета (вклада) осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, либо в случае, если данное юридическое лицо и (или) лицо, имеющее право действовать от имени данного юридического лица, и (или) его бенефициарный владелец (один из его бенефициарных владельцев), и (или) его участник (один из его участников), за исключением акционера, являющийся юридическим лицом и владеющий более 25 процентами в капитале юридического лица, которому открывается банковский счет (вклад), являются:

(в ред. Федерального закона от 29.12.2020 N 479-ФЗ)

(см. текст в предыдущей редакции)

лицом, включенным в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, либо организацией или физическим лицом, в отношении которых межведомственным координационным органом, осуществляющим функции по противодействию финансированию терроризма, принято решение о замораживании (блокировании) денежных средств или иного имущества;

лицом, в отношении которого у кредитной организации имеется информация о применении к нему мер, предусмотренных пунктами 5.2 и (или) 11 настоящей статьи;

лицом, в отношении которого в единый государственный реестр юридических лиц внесена запись о недостоверности сведений о юридическом лице;

(абзац введен Федеральным законом от 23.04.2018 N 90-ФЗ)

(п. 5 в ред. Федерального закона от 23.06.2016 N 191-ФЗ)

(см. текст в предыдущей редакции)

5.1. Кредитные организации обязаны предпринимать меры, направленные на предотвращение установления отношений с банками-нерезидентами, в отношении которых имеется информация, что их счета используются банками, не имеющими на территориях государств, в которых они зарегистрированы, постоянно действующих органов управления.

(п. 5.1 введен Федеральным законом от 28.07.2004 N 88-ФЗ)

5.2. Кредитные организации вправе:

(в ред. Федеральных законов от 30.12.2015 N 424-ФЗ, от 30.12.2020 N 536-ФЗ)

(см. текст в предыдущей редакции)

расторгнуть договор банковского счета (вклада) с клиентом в случае принятия в течение календарного года двух и более решений об отказе в выполнении распоряжения клиента о совершении операции на основании пункта 11 настоящей статьи.

Отказ от заключения договора банковского счета (вклада) и расторжение договора банковского счета (вклада) по основаниям, изложенным в абзацах втором и третьем настоящего пункта, не являются основаниями для возникновения гражданско-правовой ответственности кредитной организации за совершение соответствующих действий.

(абзац введен Федеральным законом от 29.12.2017 N 470-ФЗ)

Решение об отказе от заключения договора банковского счета (вклада) и о расторжении договора банковского счета (вклада) в соответствии с абзацами вторым и третьим настоящего пункта принимается руководителем кредитной организации или специально уполномоченными им лицами.

(абзац введен Федеральным законом от 30.12.2020 N 536-ФЗ)

(п. 5.2 в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

(см. текст в предыдущей редакции)

5.3. В случае, если государство (территория), в котором (на которой) расположены филиалы и представительства, а также дочерние организации организаций, осуществляющих операции с денежными средствами или иным имуществом, препятствует реализации указанными филиалами, представительствами и дочерними организациями настоящего Федерального закона либо его отдельных положений, организации, осуществляющие операции с денежными средствами или иным имуществом, обязаны направлять в уполномоченный орган, а также в контрольный (надзорный) орган в соответствующей сфере деятельности сведения об указанных фактах.

(п. 5.3 введен Федеральным законом от 23.07.2010 N 176-ФЗ; в ред. Федерального закона от 11.06.2021 N 165-ФЗ)

(см. текст в предыдущей редакции)

Организации, осуществляющие операции с денежными средствами или иным имуществом, вправе использовать представленные клиентом в целях идентификации и (или) обновления информации сведения в форме электронного документа, подписанного усиленной квалифицированной электронной подписью.

(абзац введен Федеральным законом от 23.06.2016 N 191-ФЗ)

(абзац введен Федеральным законом от 23.06.2016 N 191-ФЗ; в ред. Федерального закона от 29.12.2020 N 479-ФЗ)

(см. текст в предыдущей редакции)

При подтверждении достоверности сведений, полученных в ходе идентификации клиента, представителя клиента, выгодоприобретателя, бенефициарного владельца, а также обновлении информации о них организации, осуществляющие операции с денежными средствами или иным имуществом, используют сведения из единого государственного реестра индивидуальных предпринимателей, единого государственного реестра юридических лиц, государственного реестра аккредитованных филиалов, представительств иностранных юридических лиц и иных информационных систем органов государственной власти Российской Федерации и государственных внебюджетных фондов, в том числе полученные в форме электронного документа, подписанного усиленной квалифицированной электронной подписью.

(абзац введен Федеральным законом от 23.06.2016 N 191-ФЗ)

(в ред. Федерального закона от 29.12.2020 N 479-ФЗ)

(см. текст в предыдущей редакции)

(п. 5.4 в ред. Федерального закона от 30.12.2015 N 424-ФЗ)

(см. текст в предыдущей редакции)

5.5. Организации, осуществляющие операции с денежными средствами или иным имуществом, обязаны уделять повышенное внимание любым операциям с денежными средствами или иным имуществом, осуществляемым физическими или юридическими лицами, указанными в подпункте 2 пункта 1 статьи 6 настоящего Федерального закона, либо с их участием, либо от их имени или в их интересах, а равно с использованием банковского счета, указанного в подпункте 2 пункта 1 статьи 6 настоящего Федерального закона.

(п. 5.5 введен Федеральным законом от 23.07.2010 N 176-ФЗ)

(в ред. Федеральных законов от 20.07.2020 N 212-ФЗ, от 29.12.2020 N 479-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 20.07.2020 N 212-ФЗ, от 29.12.2020 N 479-ФЗ)

(см. текст в предыдущей редакции)

Отказ клиента от размещения его биометрических персональных данных в единой биометрической системе не может служить основанием для отказа ему в обслуживании.

(абзац введен Федеральным законом от 29.12.2020 N 479-ФЗ)

(п. 5.6 введен Федеральным законом от 31.12.2017 N 482-ФЗ)

(п. 5.6-1 введен Федеральным законом от 29.12.2020 N 479-ФЗ)

5.7. Банк, указанный в пункте 5.6 настоящей статьи, должен соответствовать одновременно следующим критериям:

банк участвует в системе страхования вкладов;

к банку не применяются меры по предупреждению банкротства в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)», если иное не установлено Центральным банком Российской Федерации;

в отношении банка Центральным банком Российской Федерации не принято решение, предусмотренное частью пятой статьи 74 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

(в ред. Федерального закона от 29.12.2020 N 479-ФЗ)

(см. текст в предыдущей редакции)

Оператор финансовой платформы, указанный в пункте 5.6 настоящей статьи, должен соответствовать одновременно следующим критериям:

(абзац введен Федеральным законом от 20.07.2020 N 212-ФЗ)

к оператору финансовой платформы не применяются меры по предупреждению банкротства в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)», если иное не установлено Центральным банком Российской Федерации;

(абзац введен Федеральным законом от 20.07.2020 N 212-ФЗ)

в отношении оператора финансовой платформы Центральным банком Российской Федерации не принято решение, предусмотренное статьей 76.9-4 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

(абзац введен Федеральным законом от 20.07.2020 N 212-ФЗ; в ред. Федерального закона от 29.12.2020 N 479-ФЗ)

(см. текст в предыдущей редакции)

После 01.02.2021 Банк России исключает из перечня банков, предусмотренного абз. 8 п. 5.7 ст. 7, банки с базовой лицензией, не обратившиеся с заявлением об их включении в указанный перечень (ФЗ от 29.12.2020 N 479-ФЗ).

(в ред. Федерального закона от 29.12.2020 N 479-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 20.07.2020 N 212-ФЗ, от 29.12.2020 N 479-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 20.07.2020 N 212-ФЗ)

(см. текст в предыдущей редакции)

(п. 5.7 введен Федеральным законом от 31.12.2017 N 482-ФЗ)

Об основаниях введения в отношении НФО запрета на проведение идентификации в порядке п. 5.8 ст. 7 на срок до одного года см. ст. 76.9-4 ФЗ от 10.07.2002 N 86-ФЗ.

(в ред. Федерального закона от 01.07.2021 N 266-ФЗ)

(см. текст в предыдущей редакции)

В случае возникновения сомнений в том, что за совершением операции или сделки обращается то физическое лицо либо тот представитель, которые были идентифицированы в порядке, предусмотренном настоящим пунктом, организация, указанная в абзаце первом настоящего пункта, предпринимает действия, предусмотренные подпунктом 3 пункта 1 настоящей статьи, в порядке, определенном правилами внутреннего контроля.

(п. 5.8 в ред. Федерального закона от 29.12.2020 N 479-ФЗ)