Облигации СССР от Сталина до Хрущёва

Облигации появились достаточно давно, и кроме своего главного назначения выполняют ряд важных функций. Но то в рыночной, относительно свободной экономике, а в Советском Союзе власти видели в их выпуске прежде всего формально законный способ изъятия денег у граждан. То есть, долю зарплаты (например, 20-25%) люди зачастую получали этими бумагами в надежде когда-нибудь вернуть их номинальную стоимость. Конечно, порой облигации приобретали по собственной воле, тому способствовала широкая агитационная компания.

В СССР выпускались облигации двух основных видов: выигрышные (то есть, в теории имелся малый шанс получить крупную сумму при розыгрыше или вложенные деньги, но через 20 лет) и процентные (примерно на условиях банковского вклада). Правда, с получением средств чаще всего возникали большие проблемы. Львиная доля таких займов пришлась на сталинские и ранние хрущевские годы.

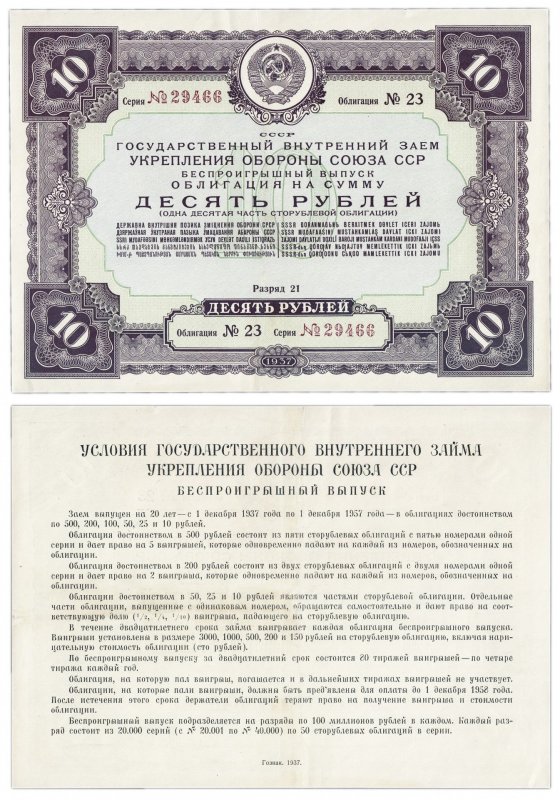

Советский Союз чуть ли не самого начала делал ставку на развитие промышленности, переоснащение армии и постройку пограничных укреплений. Это стремление нашло отражение в целях сбора денег при помощи облигаций. Ниже мы видим два бланка, один из которых выпущен «для укрепления обороны Союза ССР», а второй для выполнения третьей «пятилетки». Оба образца оформлены довольно аскетично – каких-либо украшений не наблюдаем. Отметим характерные для советских облигаций черты:

Облигация 10 рублей 1937

Облигация 10 рублей 1937

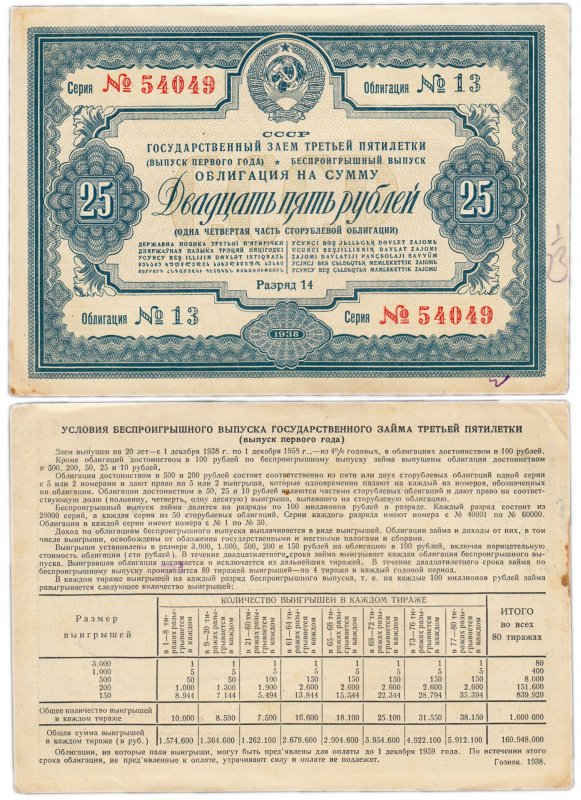

Облигация 25 рублей 1938

Облигация 25 рублей 1938

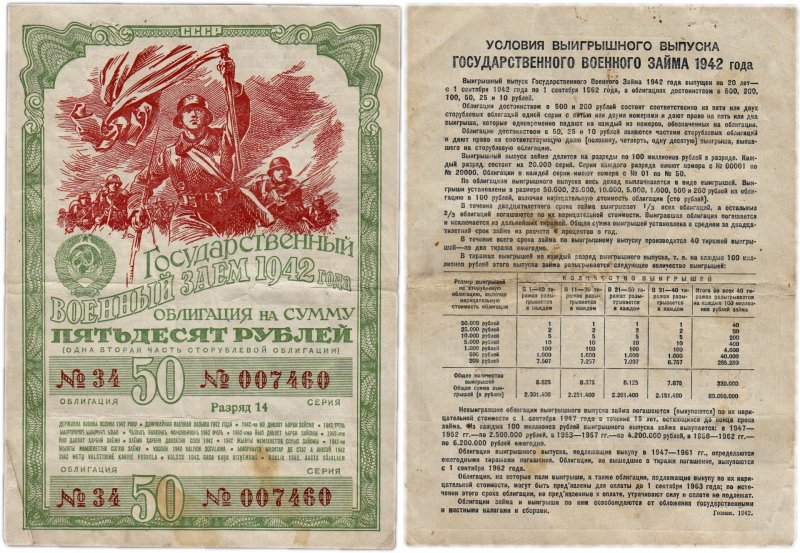

Облигации времен войны с нацистской Германией оформлены куда красочнее: на всех до единой имеются военные сюжеты – в условиях тяжелого кризиса элементы пропаганды были просто необходимы.

Возможно, иллюстрация к бланку 1942 года создана на пару лет раньше, потому как советские солдаты изображены в касках СШ-36, которые к этому времени почти ушли в прошлое и применялись по остаточному принципу.

Облигация 50 рублей 1942

Облигация 50 рублей 1942

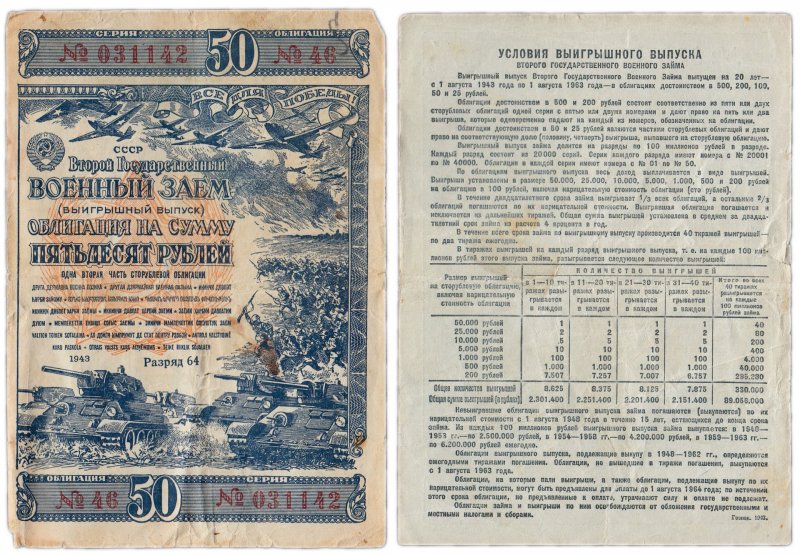

Облигация 50 рублей 1943

Облигация 50 рублей 1943

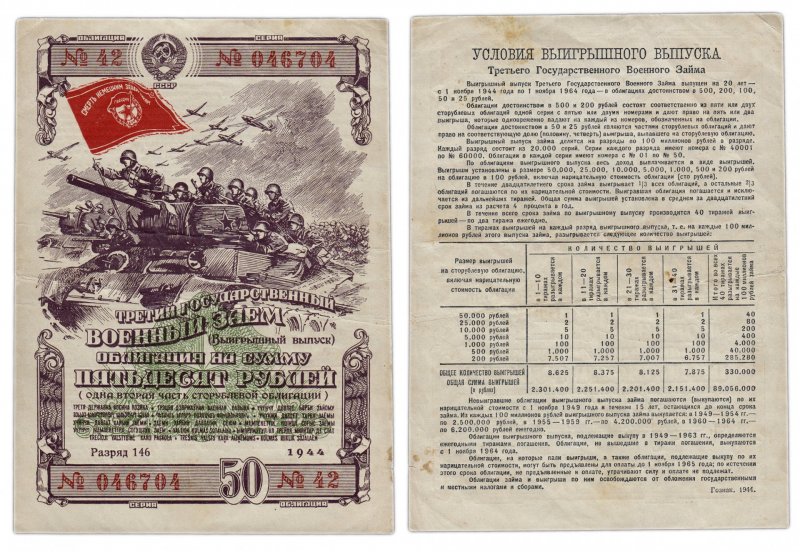

В 1944 году был собран очередной военный заем, на облигациях которого показаны советские солдаты верхом на броне мчащегося Т-34. В реальности подобным образом часто передвигались на марше, когда нужно было оперативно добраться до нужной точки, но не в сражении. Там бойцы старались сделать свой силуэт как можно менее заметным, чтобы не получить пулю, порой почти лежа по бокам и позади башни танка.

Облигация 50 рублей 1944

Облигация 50 рублей 1944

Дизайн облигаций 1945 года также включал батальные сцены: пикирующие бомбардировщики Пе-2 в небе, наступающие советские солдаты с батареей гаубиц Б-4 на фоне и танки Т-34-85 вдалеке. Здесь же прорисован некий промышленный пейзаж.

Облигация 50 рублей 1945

Облигация 50 рублей 1945

В период Второй Мировой войны СССР понес тяжелейшие материальные и людские потери (скоротечный конфликт с Японией тоже унес немало жизней), и государственные займы шли вереницей, практически ежегодно.

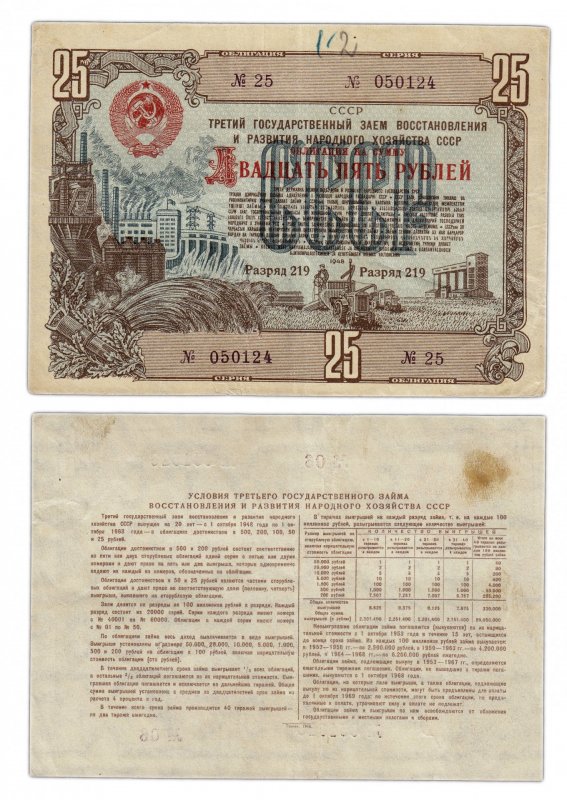

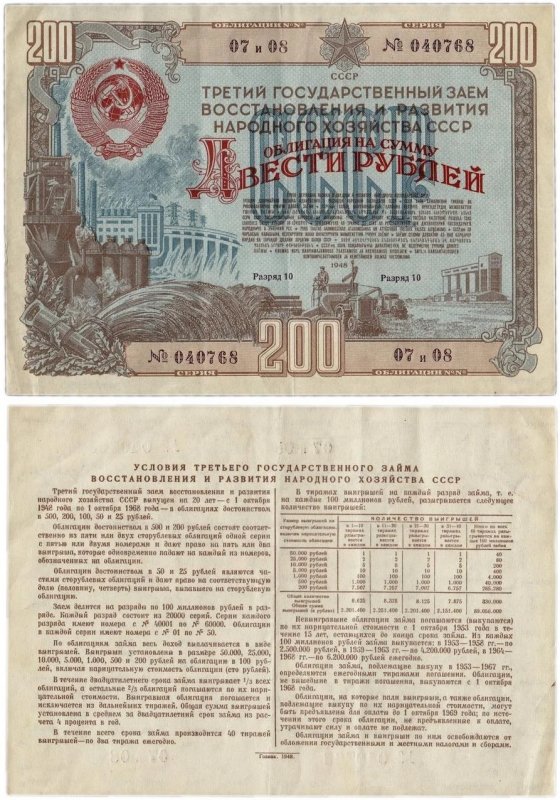

Бланки 1947 года оформлены достаточно скромно: никаких иллюстраций, только сухая информация. Однако быстро пришло понимание, что, если человека вынудили получить часть зарплаты облигациями, нужно наполнить бланк пропагандистскими сюжетами, чтобы снизить градус недовольства. К тому же, это чистая психология: красочно оформленная ценная бумага приятна человеческому глазу. Поэтому на послевоенных облигациях за редким исключением печатались промышленные пейзажи. На бланках за 1948 год, помимо прочего, заметна плотина электростанции. Возможно, это был намек на быстро восстановленную после войны Днепровскую ГЭС.

Облигация 25 рублей 1948 год

Облигация 25 рублей 1948 год

Облигация 200 рублей 1948

Облигация 200 рублей 1948

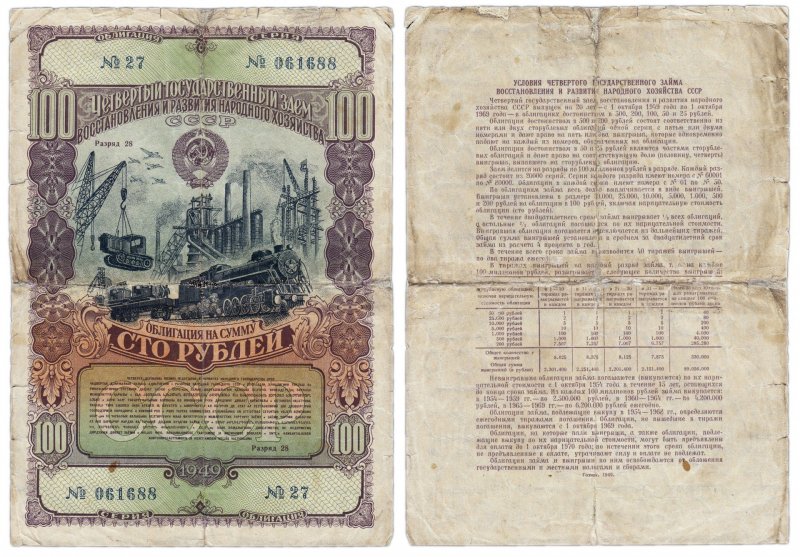

Облигации 1949 года были украшены иллюстрацией, показывавшей процесс разгрузки эшелона с тракторами «Сталинец». На первом плане виден паровоз типа «Феликс Дзержинский». На фоне изображен металлургический комбинат. Обратим внимание на малозаметную деталь: в целях займа указано, что деньги идут уже не на восстановление народного хозяйства, а на его развитие.

Облигация 100 рублей 1949

Облигация 100 рублей 1949

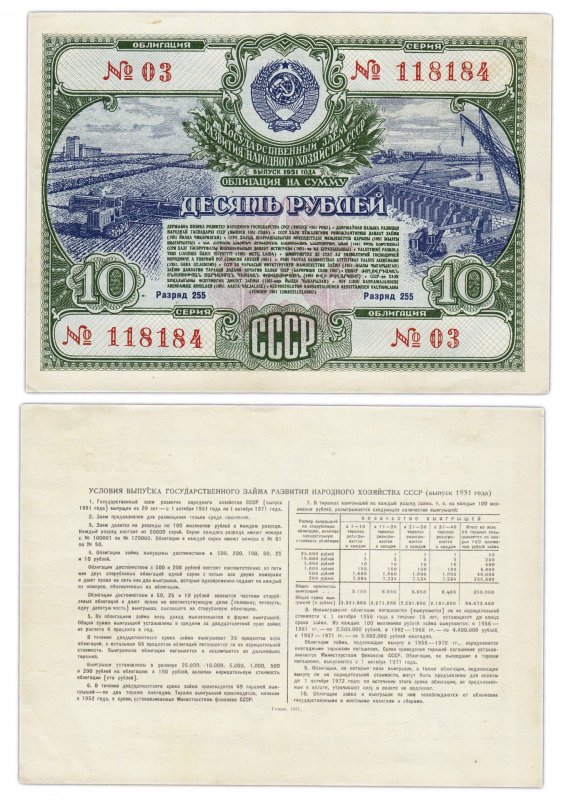

Бланки, выпущенные двумя годами позднее, имеют на лицевой стороне промышленный пейзаж по правую сторону и сельскохозяйственный по левую.

Облигация 10 рублей 1951

Облигация 10 рублей 1951

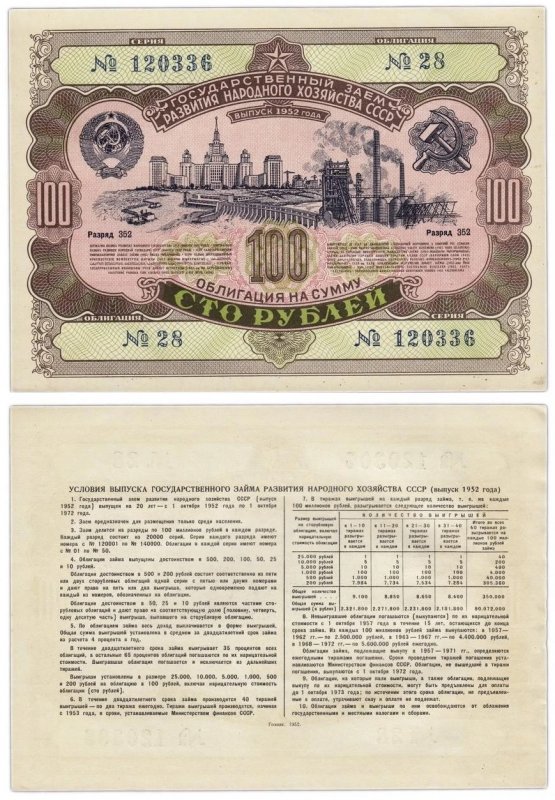

Облигация 100 рублей 1952

Облигация 100 рублей 1952

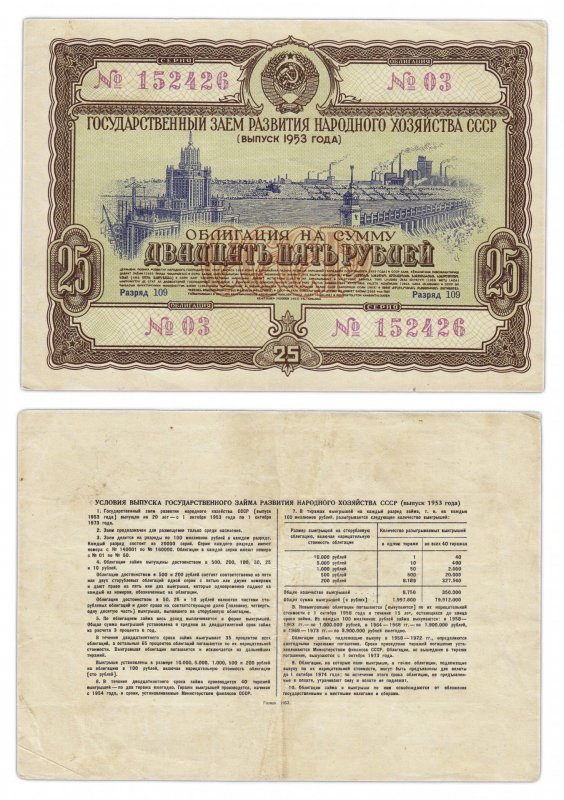

Облигация 25 рублей 1953

Облигация 25 рублей 1953

Бланки хрущевских времен чаще не содержат иллюстраций, больше напоминая обычные банкноты с поправкой на оборотную сторону.

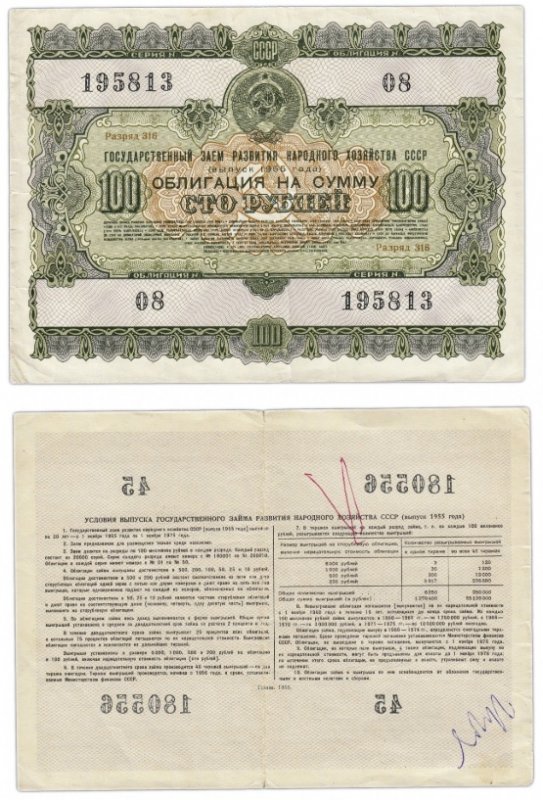

Облигация 100 рублей 1955

Облигация 100 рублей 1955

Облигация 100 рублей 1957

Облигация 100 рублей 1957

Что такое дефолт по облигациям и грозит ли он «Роснано»

Что такое дефолт по облигациям

Дефолт — это неспособность эмитента погасить долг, то есть ситуация банкротства. Технический дефолт — неспособность сейчас погасить обязательства, но возможность их все же выполнить в будущем.

По словам трейдера по облигациям ИК «Фридом Финанс» Александра Жуляева, технический дефолт фиксируют на следующий день после того, как компания нарушила график платежей. Но ей дают фиксированный срок (grace period), чтобы исправить ситуацию. Если за это время компания сумеет возобновить платежи, то реального дефолта не произойдет.

В случае технического дефолта обычно наступает реструктуризация, когда кредиторы и заемщик согласовывают новые условия погашения по сроку или ставке, временные каникулы на выплату купонов и другое, добавила Смирнова.

Тем не менее дефолт по конкретной облигации может быть объявлен и при отсутствии нарушения графика платежей по ней, рассказал Жуляев. Это может произойти в том случае, если в эмиссионных документах прописана возможность кросс-дефолта.

Кросс-дефолт — это неисполнение обязательств по одним ценным бумагам, которое влечет нарушение договора по другим. То есть дефолт по одному выпуску облигаций ведет к дефолту по другим выпускам этой же компании.

Чем дефолт грозит держателям облигаций

При техническом дефолте есть шансы, что держатели облигаций не потеряют свой капитал, а возможно, продолжат зарабатывать на облигации, если компания выправит ситуацию и расплатится по долгам, рассказала Смирнова.

По словам Жуляева, большинство облигаций — необеспеченные. При банкротстве эмитента требования владельцев таких облигаций удовлетворяются в предпоследнюю очередь. Обычно денег к этому моменту уже не остается.

Что делать инвестору, если его облигациям грозит дефолт

В случае технического дефолта необходимо изучить ситуацию. Вполне возможно, что задержка платежа чисто техническая, рассказал Жуляев. Смирнова также посоветовала оценить, каковы шансы на адекватную реструктуризацию без потерь. Например, будет ли увеличен срок погашения без понижения ставки. Кроме того, нужно понять, можно ли в разумные сроки сейчас выйти из бумаги и компенсировать убытки в других инструментах.

Допустим, в марте 2020 года вы увидели, что по определенной компании есть риск технического дефолта, а его условия вряд ли будут выгодными — баланс компании показывает, что средств мало, так что вероятно сильное удлинение срока облигации и каникулы на год-полтора по купонам. Тогда можно было продать бумаги, получить убыток, но вложить их в сильно просевшие акции и все отыграть менее чем за полгода, отметила финансовый консультант.

«Если же условия реструктуризации вы ожидаете адекватными и не сильно хуже текущих, а просадка по бумаге сильная, быстро ее не отбить, ситуация на рынках сложная, то можно оставаться в них до реструктуризации и далее до погашения или до комфортной вам цены выхода», — рассказала она.

По ее словам, если речь про реальный дефолт, то имеет смысл изучить баланс: если есть риски, что ситуация лучше уже не будет, то выходить из бумаги с убытками. Жуляев согласен, что в таком случае облигации лучше немедленно продать, если еще не поздно.

«А если же дефолт уже произошел, то необходимо готовиться к участию в различных процедурах в надежде истребовать хотя бы часть денег. Розничным инвесторам возвращать деньги придется через суд общей юрисдикции. Часто владельцы бумаг объединяются самостоятельно или с участием профильных ассоциаций и подают коллективные иски», — отметил трейдер.

Как выбрать облигации с минимальным риском дефолта

Изучить рейтинги от агентств

Жуляев считает, что риск дефолта можно оценить через расчет его вероятности на определенном промежутке времени. Этим занимаются рейтинговые агентства при присвоении эмитенту и его выпускам рейтингов. По его словам, для удобства простых инвесторов все рейтинговые агентства разбивают эмитентов на группы с близкими значениями вероятности дефолта и присваивают таким группам буквенно-цифровое значение, которое и обозначает рейтинг эмитента или облигации.

По рейтингу инвестор может выбрать подходящую по риску именно ему облигацию, полагает трейдер. При этом совсем не обязательно выбирать облигацию с минимальным риском дефолта, то есть максимальной надежностью, так как такие облигации приносят более низкий доход по сравнению с прочими инструментами, отметил он. Рейтинги от ААА (наивысшая оценка) до ВВВ- относят к инвестиционной категории и считают надежными.

Посмотреть на показатели компании

Смирнова же полагает, что выбирать только по рейтингу, госгарантиям или сроку на рынке недостаточно, как видно на примере «Роснано». Финансовый консультант рассказала, на какие показатели нужно смотреть, чтобы оценить финансовую устойчивость компании:

соотношение текущих активов к текущим пассивам должно быть выше 1, чтобы исключить кассовый разрыв ввиду нехватки ликвидности;

соотношение заемного капитала (краткосрочного и долгосрочного) к собственному — не выше 1,5–2. Для развивающихся бизнесов из развивающихся отраслей допустимо 3–4, но с пониманием, что все остальные коэффициенты в норме, а этот имеет тенденцию к сокращению плюс все происходит при невысокой ставке;

Interest coverage ratio — коэффициент покрытия процентов по заемному капиталу прибылью — выше 1.

Если речь про финансовую компанию, то коэффициенты нужны другие:

Common Equity Tier 1 capital (CET1) — коэффициент достаточности собственного капитала. В идеале от 10%, несмотря на то что Базельский стандарт устанавливает минимум ниже 10%. Однако Смирнова отметила, что предпочитает подстраховаться;

Total capital ratio (Tier 1 and Tier 2) — коэффициент достаточности капитала 1-го и 2-го уровня, не ниже 14–15%;

Non-performing loans — доля просроченных кредитов в портфеле, не выше 8%;

Liquidity Coverage Ratio (LCR) — показатель краткосрочной ликвидности, не ниже 130–140%;

Net Stable Funding Ratio (NSFR) — показатель чистого стабильного фондирования на регулярной основе, не ниже 115–120%.

Какие проблемы в «Роснано» могут привести к дефолту и что может случиться с компанией

В пятницу, 19 ноября, на Мосбирже приостановили торги облигациями «Роснано». Компания заявила, что «накопленный непропорциональный долг и текущая финансовая модель компании требуют корректировок». Она провела встречу с кредиторами и крупными держателями облигаций, с которыми обсудила свое финансовое положение и возможные сценарии реструктуризации. Компания на 100% принадлежит государству.

После возобновления торгов отдельные выпуски облигаций падали на 35%. Во вторник, 23 ноября, в Минфине России заявили, что государственные гарантии по долгам «Роснано» будут соблюдены в полном объеме. В министерстве отметили, что правительство прорабатывает механизмы повышения эффективности компании, в том числе по выходу «из исторического проектного портфеля». После этого заявления стоимость облигаций «Роснано» выросла.

«Поскольку «Роснано» полностью принадлежит государству и, по версии Fitch, имеет рейтинг ВВВ, то есть равный суверенному рейтингу России, то, полагаю, дефолт зависит исключительно от поддержки акционера, то есть государства», — считает Смирнова.

По ее словам, если это была бы частная компания без какой-либо поддержи государства, то, глядя на ее баланс, можно было бы точно говорить о техническом дефолте в ближайший год.

Жуляев отметил, что уже 1 декабря «Роснано» предстоит выплатить ₽4,7 млрд с учетом процентов. В 2022 году к погашению подойдут облигации еще на ₽30 млрд. Смирнова добавила, что на процентные выплаты по долгам компания тратит ₽11,5 млрд, то есть половину выручки, если смотреть на отчетность за девять месяцев 2021 года. «Так что при малейшем росте себестоимости и иных затрат или падении выручки прибыль может легко уйти в минус», — сказала она.

При этом текущие наиболее ликвидные активы компании на конец третьего квартала составляли менее ₽39 млрд. Если выручка немного упадет, а затраты вырастут, то «Роснано» в ближайший год может столкнуться с нехваткой средств либо на погашение облигаций, либо на выплату купонов, полагает финансовый консультант.

«Конечно, многое зависит от условий реструктуризации, если до нее дойдет. По облигациям с госгарантией точно все должно быть выполнено, по обычным — возможна реструктуризация в более длинный долг, вопрос — насколько длинный: если речь про погашение в 2023–2024 годах вместо 2022 года, то это посильно и не критично», — рассказала консультант.

Жуляев отметил, что компания признала невозможность обслуживания долгов в ближайшем будущем и предпочла заранее начать переговоры о реструктуризации. «Допускаю, что ближайшее погашение компания еще сможет осилить, так что дефолта не ожидаю. Но реструктуризация будет почти наверняка, так как альтернатива этому — только крупное вливание денег от государства, а Минфин России, по слухам, в переговорах не участвовал», — полагает трейдер.

«Судя по последним данным, Минфин не рассматривает варианты, которые предусматривали бы прекращение обслуживания тех выпусков «Роснано», по которым есть госгарантии. Судьба остальных выпусков пока, насколько я могу судить, под вопросом», — добавил Алексей Ковалев, аналитик «Финама».

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Шпаргалка для инвестора: облигации

Рассказываем, что такое облигации и как они работают.

Облигация — это долговая ценная бумага, которая в основном выпускается на ограниченный срок.

В сделке присутствуют две стороны:

Эмитент — структура, выпустившая эти ценные бумаги для привлечения дополнительного капитала. Эмитент обязан возвратить держателю облигации занятую у него сумму и выплатить определенный процент (купон), если это предусмотрено проспектом эмиссии.

Инвестор — покупая облигации эмитента, по сути предоставляет собственные средства во временное пользование и получает за это доход.

Инвестор выбирает комфортный для его инвестиционных целей срок обращения облигаций (краткосрочные, среднесрочные, долгосрочные). Конкретные условия, а именно номинальная стоимость бумаги, периодичность процентных перечислений (купон) и сроки, определяются во время эмиссии.

Для совершения операций с облигациями можно открыть брокерский счет и совершить сделку.

По типу получения дохода облигации бывают процентные и дисконтные.

Наиболее распространенный тип облигаций, обращающихся на российских биржах, процентные облигации — эмитент выплачивает периодический процент (купон) в течение срока обращения облигации. Купоны могут выплачиваются ежегодно, ежеквартально или ежемесячно в зависимости от условий бумаги.

Процентные облигации могут быть:

• С фиксированным купоном — определенный процент от номинальной стоимости выплачивается через установленные заранее промежутки времени. Процентная ставка по облигации известна с момента выпуска и, как правило, одинакова на весь срок обращения бумаги. Для такой бумаги можно составить график купонных выплат с точными суммами и однозначно рассчитать доходность к погашению.

• С переменным купоном — купон фиксируется до даты оферты, после которой процентная ставка меняется в зависимости от конъюнктуры рынка. До оферты новая процентная ставка неизвестна. Такой механизм позволяет эмитенту снизить процентный риск, особенно если выпуск размещается в период высоких процентных ставок с перспективой их понижения. А у инвестора появляется возможность досрочно погасить эти облигации по оферте. В промежутках между офертами такие бумаги ничем не отличаются от облигаций с фиксированным купоном с той лишь разницей, что доходность корректно считать не к дате погашения, а к дате ближайшей оферты.

• С плавающим купоном — процентная ставка привязана к изменению какого-либо индикативного финансового инструмента. Например, к ключевой ставке Банка России, индексу потребительских цен, ставке RUONIA, курсу доллара и др. Как правило, рассчитать размер купона по таким бумагам можно не дальше, чем на один купонный период. Формула расчета публикуется эмитентом и доступна всем инвесторам. Недостаток — будущую доходность можно лишь прогнозировать. Преимущество — позволяет застраховаться, например, от внезапного изменения рыночных процентных ставок.

Дисконтные (бескупонные) облигации — выплата купона не предусмотрена. Изначально размещаются ниже номинальной стоимости. Доход инвестора составляет разница между ценой покупки бумаги и ценой погашения/продажи.

• Погашение номинала полностью в конце срока. По умолчанию сумма номинала выплачивается инвестору в полном размере в дату погашения облигации. Такой тип погашения является самым распространенным среди бумаг на Московской бирже.

• Облигации с индексируемым номиналом. Иногда для облигации плавающим является не купон, а номинальная стоимость бумаги. Такой вид ОФЗ имеет преимущества в моменты высокой инфляции или как страховка от будущего ускорения роста цен.

• Облигации с амортизируемым долгом. Для большинства облигаций, обращающихся на Московской бирже, сумма номинала выплачивается инвестору в полном размере в дату погашения. Однако эмитенту может быть неудобна такая форма заимствований, при которой к дате погашения придется аккумулировать крупную сумму денег для погашения выпуска. Тогда он выпускает облигацию с амортизируемым долгом, номинал которой погашается частями вместе с купонными выплатами. Эмитенту это позволяет распределить выплату долга равномерно на весь период обращения. Часто такие бумаги встречаются среди муниципальных облигаций. Инвестору такой тип погашения менее выгоден: после получения части номинала следующие купоны начисляются на остаток стоимости бумаги, за счет чего суммарный доход получается меньше. Однако этот тип облигаций может быть удобен в периоды низких процентных ставок, когда ожидается их повышение. Тогда возвращенную часть номинала можно будет реинвестировать под более высокий процент.

Цены облигаций могут изменяться в зависимости от макроэкономической ситуации и событий, влияющих на деятельность компании-эмитента. Инвестору следует помнить о возможных рисках при инвестировании:

Риск дефолта. Фиксируется в случае, когда эмитент не в состоянии выполнить финансовые обязательства по ценным бумагам и объявляет себя банкротом. В этом случае инвестор может потерять вложенные деньги: в отличие от депозитов они не защищены системой страхования вкладов.

Облигации не идентичны по уровню кредитного риска в зависимости от типа эмитента. На рынке обращаются государственные, субфедеральные, муниципальные, корпоративные облигации.

• Государственные облигации — эмитентом выступает государство в лице Министерства финансов РФ. Самые распространенные бумаги этой категории — это облигации федерального займа (ОФЗ): обычно обладают относительно высокой ликвидностью, широким выбором сроков инвестирования, низкой вероятностью дефолта эмитента. Из недостатков можно отметить невысокую доходность, которая является компенсацией за низкий кредитный риск.

• Корпоративные облигации — это долговые бумаги отдельных компаний. Их отличает большая, чем по ОФЗ, доходность. Часто купон по ним является переменным.

• Субфедеральные и муниципальные облигации. Эмитент — субъекты РФ (субфедеральные) и муниципальные образования (муниципальные). Рынок этих облигаций небольшой, что сказывается и на ликвидности. При этом доходность у бумаг немного выше за счет более низкой надежности. Покупать облигации регионов из-за более высокой доходности и считать их при этом равными по надежности государственным некорректно.

Инфляционный риск. Прибыль по ценным бумагам и фактический доход стоит корректировать на размер инфляции. При неблагоприятной экономической ситуации существует риск получения отрицательной реальной доходности, когда получаемый процент не покрывает инфляцию. Долгосрочные инвестиции больше подвержены инфляции, нежели краткосрочные.

Процентный риск. Наблюдается при росте среднерыночной ставки по облигациям со схожими условиями. Облигации с процентом ниже рыночного снижают доход инвестора. На этот вид риска, как правило, влияет ключевая ставка ЦБ РФ. Чем длиннее облигация по сроку, тем больше ее цена зависит от изменения процентных ставок.

Риск реинвестирования. Предполагает реинвестирование полученных доходов (купонов) по сниженной процентной ставке по сравнению с приобретенной. Этот риск проявляется при падении процентных ставок на протяжении длительного периода.

Валютный риск. Инвестирование может проходить как в российском рубле, так и в евро или долларах. Вложение в иностранные активы сильно зависит от колебаний курса валют.

По законодательству все расчеты на территории РФ осуществляются в рублях. Подавляющее большинство облигаций, обращающихся на внутреннем рынке и доступных для частного инвестора, номинированы в национальной валюте. Торги проходят главным образом на Московской бирже.

Облигации, номинированные в иностранной валюте (в основном в евро и долларах США), называются еврооблигациями. Основные объемы торгов еврооблигаций проходят на внебиржевом рынке, некоторые бумаги доступны и на Московской бирже.

Кредитный риск. Важным показателем при анализе облигаций является кредитный рейтинг. Снижение платежеспособности эмитента отражается на его репутации на рынке ценных бумаг и цене облигации.

Кредитный рейтинг — это оценка эмитента на основе комплексного анализа компании, учитывающего финансовое состояние, качество корпоративного управления и уровень бизнес-рисков. Агентство формирует мнение о кредитоспособности компании в целом или относительно ее конкретных обязательств. По сути, присваивая рейтинг, оценивается способность эмитента облигаций выполнять взятые на себя финансовые обязательства по этим облигациям, то есть погасить их вовремя и выплатить по ним доход.

Разные выпуски облигаций могут иметь разный рейтинг, даже у одной и той же компании. А отсутствие кредитного рейтинга выпуска означает отсутствие мнения кредитного рейтингового агентства о кредитном риске данного выпуска облигаций.

Рейтинговая шкала — это система рейтинговых категорий, отражающая мнение Агентства о вероятности дефолта. Выражаются в буквах и символах, от самого высокого уровня надежности (например ААА) до самого низкого (ССС). Единой общемировой или даже общероссийской системы рейтингов не существует. Однако кредитные рейтинги разных агентств, особенно высокие, обычно сопоставимы друг с другом.

Вместе с рейтингом агентства публикуют прогноз по нему: например, «стабильный», «позитивный» или «негативный». Он показывает, ожидают ли аналитики, что финансовое положение организации в ближайший год изменится и в какую сторону.

Агентство пересматривает рейтинг той или иной компании на регулярной основе.

Ликвидность — это способность актива быстро и без потерь в стоимости быть купленным или проданным по рыночной цене. При выборе облигации инвестору стоит обращать внимание на показатель ликвидности.

Риск ликвидности заключается в вероятности не продать облигации раньше окончания срока действия по справедливой цене. Особенно, если инвестор принимает решение срочно продать принадлежащие ему облигации — покупателя может просто не найтись. Этот риск возможен при низкой известности эмитента и небольшом количестве сделок с его долговыми ценными бумагами.

Облигации можно подразделить на:

— Высоколиквидные облигации — это облигации, которые можно продать без снижения их цены;

— Низколиквидные и неликвидные — маловероятно продать за короткий промежуток времени, не снизив их стоимость.

На что еще стоит обращать внимание при оценке ликвидности

• Среднедневной оборот торгов — чем больше сделок по облигации проходит в течение дня, тем больший объем бумаг может реализовать инвестор в короткие сроки.

• Оборот, включающий в себя только крупные сделки — согласно некоторым теориям, оборот отдельно по категориям сделок может оказаться более показательным для оценки ликвидности, чем значение совокупного оборота.

• Количество дней без сделок — чем больше число таких дней, тем менее ликвидна облигация

• Объем выпуска — чем больше бумаг находится в обращении, тем больше вероятность реализовать необходимый объем через торги на бирже.

• Кредитный риск — зачастую более рискованные облигации высокодоходными в большей степени подвержены спекуляциям, соответственно, активность торгов по ним выше и выше ликвидность.

• Волатильность — повышенная волатильность также может позитивно повлиять на оборот торгов и ликвидность облигации.

• Публичность эмитента — чем больше компания раскрывает информации о своей деятельности, тем более привлекательными являются ее ценные бумаги.

• Встроенные в облигацию опции — такие особенности, как конвертируемость, наличие оферт put/call и другие опции также могут повлиять на ликвидность облигации.

Налогообложение операций с ценными бумагами регламентируется статьей 214.1 части 2 Налогового Кодекса РФ. Ставка налога на доходы физических лиц резидентов РФ составляет 13%.

C 2021 г. купоны по всем облигациям без исключения, включая ОФЗ, муниципальные и корпоративные, независимо от даты выпуска и величины купонной ставки входят в налоговую базу и облагаются налогом по ставке 13% (15% при превышении совокупного дохода 5 млн руб.). Налоговым агентом выступает брокер.

Больше полезной информации для инвесторов вы найдете на BCS Express.