Недействительный полис ОСАГО

На рынок автостраховок идет постоянный вброс липовых полисов ОСАГО. Мошенники часто и сами не скрывают: мол, бланк оригинальный, но не учтенный, а потому и цена такая низкая. Хочешь сэкономить – рискуй. От инспектора он отмажет, а если авария – тут уже разбирайся сам.

Когда после ДТП фальшивку обнаружат, страховщик точно откажется оплачивать ремонт машины. Мол, мы такого не продавали, а бланк и вообще поддельный. Или скопированный. Или спрятанный от ревизии. Сути дела это не меняет – денег пострадавшему не дадут, ремонт не сделают. Как восстановить справедливость? Рассказываем, что делать, если у виновника ДТП поддельный полис ОСАГО.

Когда ОСАГО – «липа»?

«Полис ОСАГО стал дорогим удовольствием, поэтому предлагаем купить идентичные бланки Ресо-Гарантия, МАКС, ВСК, Ренессанс. Вы можете заказать любой бланк: пустой, с печатями или заполненный вашими данными», – сеть пестрит подобными объявлениями. И не спроста.

Спрос на фальшивые полисы заставляет этот рынок эволюционировать. Если раньше «липу» рисовали буквально «на коленке» на заднем сидении «девятки», то сейчас качество подделок весьма похвально. Имея даже специальные знания, вы не всегда смогли бы отличить фальшивку от подлинного полиса.

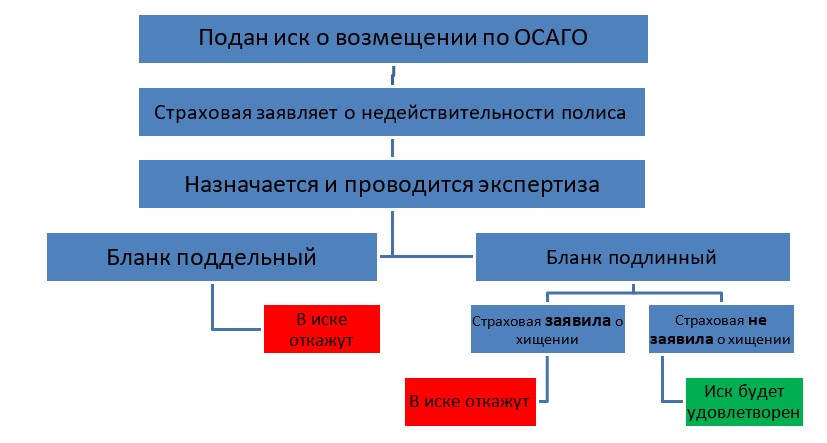

Единственное, что наверняка вам скажет о подделке – это база РСА. Введите серию и номер, и сервис выдает вам информацию о статусе страховки, страховой компании, дате заключения, начале и окончании действия договора. Если данные из полиса и из базы не совпадают или и вовсе отсутствуют, ОСАГО – «липа».

Способов подделки масса – это может быть и действительно фальсификат или, например, полис-«двойник», с теми же серией, номером и припиской страховщика. А может быть, и наоборот – бланк настоящий, действительно поставлен на учет, но используется «агентами» несанкционированно, страховщик о его использовании не уведомлен.

Значения это не имеет: и то, и то «липа», по которой страховая уж точно не будет делать ремонт или выплачивать возмещение. Хотя иногда она делать это все же должна. Рассказываем, как получить компенсацию от страховой, если ОСАГО поддельный.

Когда страховая в ответе

Дело в том, что бланки ОСАГО – это бланки строгой отчетности. Они отгружаются страховщикам, которые впоследствии сами распространяют их между своими агентами, обеспечивают их контроль, и сами же несут ответственность за их несанкционированное использование (п. 7.1 ст. 15 ФЗ № 40 «Об ОСАГО»). Это когда бланк настоящий, но сведения в нем отличаются от сведений в базе.

Схематически это выглядит так:

Кто возместит ущерб?

Во всех остальных случаях привлечь страховщика не удастся. Действительного полиса у виновника нет, а значит СК ни при чём. Кто оплатит пострадавшему водителю ремонт? А если потребуется лечение?

Ущерб жизни и здоровью можно возместить за счет РСА. Именно она, как профессиональное объединение автостраховщиков, выплачивает компенсации в случае отсутствия у виновного водителя действующей автогражданки (пп. г) п. 1 ст. 18 ФЗ № 40). Порядок, адреса и документы для обращения узнайте на сайте РСА.

Ремонт же будет оплачивать сам виновный водитель. Лица, риск гражданской ответственности которых не застрахован (хотя должен был быть), самостоятельно возмещают причиненный ими вред (ст. 1064 ГК, п. 4 ст. 4 ФЗ № 40).

Предложите ему решить вопрос «миром». Мол, оплати ремонт и «замяли». Идет в отказ? Перед тем, как подавать на виновника ДТП в суд, отправьте ему претензию почтой, его адреса должны быть в протоколе, составленном инспектором или в вашем экземпляре европротокола, если ГИБДД не вызывали. Возможно, «письмо счастья» его вразумит. Игнор и дальше? Что ж, сам виноват.

За возмещением – в суд

В сторону реплики о том, что в судах справедливости нет! Не идите на поводу у виновника и не отказывайтесь от подачи иска. Шансы выиграть у вас гораздо выше, чем может показаться. Подтверждается это и судебной практикой. Например, решения Басманного районного суда г. Москвы № 2-1679/16 и 2-1691/16. Итак, если виновник отказывается возмещать ущерб, действуем!

Шаг 1. Делаем экспертизу

Вам нужно доказать размер ущерба, который планируете взыскивать с виновника – свидетельств соседа по гаражу суду недостаточно. Для этого обращаемся в экспертную организацию и заказываем проведение независимой технической экспертизы. Конечно, можно провести ремонт самостоятельно, и потом в суде ссылаться на стоимость ремонта в чеках и накладных из СТО. Но тогда справедливо встанет вопрос о наличии взаимосвязи между отремонтированными повреждениями и ДТП. Так что лучше уж сделать экспертизу сразу. Ее стоимость можно также взыскать с виновника (п.п. 2, 4 Постановления Пленума ВС РФ № 1 от 21.01.2016).

Шаг 2. Готовим иск

В иске нужно изложить суть случившегося и заявить требование о взыскании с виновника ДТП суммы ущерба, стоимости экспертизы, других судебных расходов. Для подготовки корректного иска, соответствующего особенностям вашей ситуации, закажите его у юристов. Также можете воспользоваться представленным ниже образцом.

Шаг 3. Подаем иск

Иск нужно подать в суд по месту жительства ответчика. Если сумма требований меньше 50 тыс. руб, иск подается мировому судье, если больше – в районный суд. По возможности посещаем заседания или направляем туда своего представителя. В процессе поддерживаем заявленные требования, даем суду объяснения, выполняем иные требования. Если итоговое решение положительно и оно вступило в силу – получаем в канцелярии суда исполнительный лист.

Шаг 4. Взыскиваем ущерб принудительно

Обращаемся с исполнительным листом в подразделение ФССП по месту проживания виновника ДТП. Пишем заявление, прикладываем исполнительный лист и ждем. В ваш адрес придет постановление об открытии исполнительного производства. С этого момента вашим визави займутся приставы. Если он и дальше откажется платить, ему арестуют счета, машину, недвижимость. При необходимости, обратят взыскание на зарплату. В общем, инструментов давления масса. Остается только ждать денег!

Можно ли наказать виновника за поддельный полис ОСАГО?

Вам мало судебного решения и вы жаждите еще больше крови? К сожалению, придется смирится. Наказать водителя за подделку полиса нельзя, разве что кроме случаев, когда он сам признается, что осознанно купил фальшивку или подделал полис. В остальных же случаях, максимум, что ему угрожает – ч. 2 ст. 12.37 КоАП и штраф 800 руб. Но будьте благосклонны, вы и так наказали его основательно!

Мошенничество в ОСАГО

Самые распространенные схемы мошенничества в ОСАГО. Как избежать? Чем чревато мошенничество с ОСАГО?

Каждый автовладелец прекрасно знает, что такое ОСАГО, так как отсутствие полиса обязательного страхования гражданской ответственности – нарушение, чреватое штрафом.

Закон о данном виде автострахования призван навести порядок на дорогах, приучить водителей к исполнению правил дорожного движения.

К сожалению, автострахование очень быстро обросло огромным количеством мошеннических схем. Их своевременному раскрытию серьёзно мешает ещё и тот факт, что в сговоре может принимать участие несколько сторон – не только автовладельцы и представители автостраховщиков, но также эксперты-оценщики.

А некоторые автовладельцы, не желающие оплачивать ежегодные платежи по полисам, считают вполне нормальным согласиться на мошенническую схему – забывая при этом о том, что это уголовно наказуемо.

Цель мошенничества всегда одна — получение материальной выгоды.

Мошенничество в автостраховании — серьёзная проблема современности. Тем же, кто не хочет нарушать закон и терять свои деньги, чтобы не оказаться в неприятной ситуации и предотвратить мошенничество с полисами ОСАГО, нужно быть внимательными и юридически подкованными.

Рассмотрим самые распространенные варианты обмана в этой сфере.

Схемы мошенничества страховых компаний

Бывает, агенты-страховщики создают мошеннические схемы для обмана своих же компаний. Совместно со страхователями завышается стоимость ремонта авто после ДТП, указывается более высокая цена деталей для автомобилей, искажаются важные нюансы транспортного происшествия, указывающие на вину страхователя.

Мошенничество с полисами ОСАГО — проставление нужной даты в документе

Наличие у водителя полиса ОСАГО – бумажного или электронного – обязательное условие. За отсутствие документа или истекший срок его действия положен штраф – 800 рублей. Если водитель не вписан в полис – 500 рублей.

Однако нередки случаи когда водители, желая сэкономить, считают, что дешевле заплатить штраф, чем несколько тысяч за страховку. Однако от ДТП не застрахован никто – и даже самые аккуратные и опытные водители могут попадать в аварии.

Но если виновник ДТП оказался без страховки, ремонт пострадавшему ему придётся возмещать полностью из своих личных средств. И вот тогда те, кто хотел сэкономить, ищут любые возможности заполучить документ автострахования. Обычно это попытка оформить полис задним числом – так, чтобы на момент аварии автомобиль был якобы застрахован.

Тем не менее, провести мошенничество с полисом ОСАГО с развитием цифровых технологий становится всё сложнее и сложнее. В настоящее время не просто оформить полис на прошедшую дату, так как страховщик должен зарегистрировать выдаваемый документ в базе Российского союза автостраховщиков. А это делается только на момент запроса.

Добавление ущерба, не соответствующего реальным повреждениям

Вступив в сговор страхователь и сотрудник, занимающийся определением и урегулированием убытков страховой компании, могут зафиксировать повреждения, которых на самом деле не было. В итоге страховая выплата назначается выше – а страхователь отдаёт определённый процент сотруднику компании за подтверждение повреждений.

Искажение стоимости деталей и ремонта

Мошенничество заключается в завышении стоимости деталей для замены и ремонта. Преступление может совершаться в сговоре страхователя и агентов компании-страховщика, а также при участии сотрудников ремонтных мастерских.

Продажа поддельных полисов

Можно выделить два направления:

Во втором случае клиенты зачастую обращаются в фирмы однодневки, поддавшись на предложение приобрести страховку по более выгодной цене.

С появлением возможности приобретения электронного полиса участились случаи обмана через интернет. Мошенники создают сайты-копии известных страховых компаний, заманивают скидками, низкими ценами. Поддавшиеся на уловку водители либо ничего не получают, либо получают недействительный полис ОСАГО, по которому он не сможет рассчитывать в случае ДТП.

Чтобы не стать жертвой мошенников рекомендуется переходить на сайты страховых компаний только с официального сайта РСА, при этом нужно внимательно смотреть адрес в браузере.

Мошенничество страхователей

Проведённые Российским союзом автостраховщиков соцопросы показали, что почти треть опрошенных автовладельцев считают мошенниками непосредственно страховые компании. Поэтому, восстанавливая «справедливость», допускают мысль при случае согласиться на завышение суммы ущерба и поделиться с оценщиком или другим третьим лицом.

Размер компенсации по страховому случаю зависит от нанесённого автомобилю ущерба. Поэтому нередки случаи, когда эксперт при оценке искусственно завышает ущерб – за вознаграждение от клиента. Незаконное.

Подделка полисов

Еще один распространенный вариант мошенничества с полисами ОСАГО — получение фальшивого полиса или подделка даты его выдачи и срока действия. Делается это для того, чтобы сэкономить на приобретении автостраховки и не платить штраф сотрудникам ГИБДД.

Автовладельцы, прибегающие к подобным уловкам, надеются на «авось пронесет». А при наступлении страхового случая они будут вынуждены вступать в новые мошеннические схемы – чтобы избежать наказания и получить выплаты по страховке.

Страхование автомобиля в нескольких страховых компаниях

Несколько лет назад мошенники могли купить ОСАГО сразу в нескольких страховых компаниях. А потом пытались получить страховые выплаты в каждой из них. Сегодня такой вариант невозможен, так как создана единая база РСА. Оформление страховки проводится с обязательным запросом в базе.

Инсценировка угона

Довольно привлекательным видом мошенничества для преступников является имитация угона. Таким образом злоумышленники получают право на страховые выплаты. Фиктивный угон удобен для мошенников так как очень сложно доказать, что не было реального угона. А автомобиль, как правило, быстро разбирают на запчасти.

Мошенники в ОСАГО не работают поодиночке, так как в оформлении ДТП и последующих процедурах оценки ущерба принимают участие несколько специалистов. Поэтому реализовать схему обмана и получить выгоду без преступного сговора невозможно.

Фальсификация мошенниками обстоятельств аварии

Проводится в преступном сговоре и с сокрытием реальных фактов. Примеры фальсификаций с участием сотрудников ГИБДД:

Ответственность за нарушение закона

Правоохранительным органам не всегда удаётся доказать факт мошеннических действий со стороны страхователя или страховщика. Однако методы раскрытия незаконных схем получения выплат постоянно совершенствуются, поэтому если нарушители закона всё же будут обнаружены, то виновников накажут в соответствии с законодательством.

Мошенничество с полисом является уголовно наказуемым деянием – особенно, если речь идет о сговоре. За это положен крупный штраф и/или тюрьма. А именно:

Для одного человека:

Для группы лиц, совершивших преступление:

Как ведется борьба с нарушителями

Вот лишь некоторые меры, предотвращающие мошенничество с полисами ОСАГО:

Если автострахователь предполагает или уверен, что стал жертвой злоумышленников, он может оформить досудебную претензию и направить её в страховую компанию.

Если страховая компания оставит обращение без внимания – обращайтесь с исков в суд. В процессе рассмотрения обстоятельств дела можно добиться проведения повторной экспертизы и проверить возможные нарушения, правильность проведения расчёта ущерба, а также провести проверку постановления органов ГИБДД. В случае необходимости можно ходатайствовать о предоставлении записи видеокамер, фиксирующих происходящее на месте ДТП.

Раскрытию преступлений в дано сфере могут препятствовать и сотрудники страховых агентств, и руководители, занимающие определённые посты. Они могут использовать служебное положение для сокрытия содеянного. И препятствовать проведению объективного расследования.

Однако методы раскрытия незаконных схем постоянно совершенствуются, поэтому если нарушители закона всё же будут обнаружены, то виновников накажут в соответствии с законом.

Если какое-то время назад аферисты и чувствовали себя свободно и успешно уходили от наказания, то теперь ситуация изменилась. Сегодня меры, пресекающие и предотвращающие подобного рода преступления, принимаются и на законодательном уровне, и реализуются исполнительной властью. Закон о мошенничестве в ОСАГО

Как я получила 93 374 ₽ от страховой вместо ремонта по ОСАГО в плохом сервисе

Я ехала на свадьбу младшей сестры и попала в ДТП.

Сейчас я уверена, что нам стоило настоять на оформлении документов сотрудниками или хотя бы воспользоваться приложением «Помощник ОСАГО». Тогда бы я получила на 20 тысяч рублей больше. А в ходе этой истории у меня были все шансы остаться вообще ни с чем. В статье расскажу, как так получилось.

Первичный осмотр в сервисе, который предложила страховая

На следующий день после аварии я позвонила в свою страховую компанию. Менеджер предложил несколько СТО, станций технического обслуживания, и время, на которое можно записаться. К дилеру меня отправить уже не могли: это возможно, если машине менее двух лет, а моему Ниссану было десять.

Я выбрала мастерскую, которая была ближе всего к моему дому. В ней были готовы принять меня уже через день.

Курс о больших делах

Когда я в назначенное время приехала на осмотр, было уже темно. Мужчина с фонариком на телефоне осмотрел внешние повреждения автомобиля: помятую крышку багажника и разорванный бампер. Было непонятно, есть ли у машины какие-то скрытые повреждения, но вскрывать ее сотрудник СТО не собирался: сказал, что только осмотрит, а собирать и разбирать не умеет.

Осмотрев машину, мужчина начал настаивать на ремонте в его мастерской. Предупредил, что при выборе денежной компенсации страховая выплатит деньги с учетом износа автомобиля — и на ремонт может не хватить. К тому моменту я начиталась в интернете, что ремонт от страховой может быть очень дешевым и не очень качественным, а еще машину могут держать пару месяцев. Поэтому я отнеслась к словам мастера скептически. К тому же мне не понравились отзывы об этой СТО, я не хотела ремонтировать машину именно тут.

Мужчина составил акт. В нем мне предлагали два варианта действий: провести восстановительный ремонт или получить денежную компенсацию. Вот какие повреждения были указаны в акте:

Я написала в акте большой комментарий о том, что не согласна с проведенным осмотром. При этом я не выбрала в документе ни один из двух предложенных мне вариантов: ни ремонт в СТО, ни деньги. Как потом выяснилось, комментарии владельца в акте никто не читает, важны именно проставленные галочки. Впоследствии из-за отсутствия этой галочки в моем акте все сильно усложнилось.

Независимая экспертиза и досудебная претензия

Мы согласовали время и место оценки: оценщик должен был приехать туда, где стоит мой автомобиль. Мне рассказали, что важно уведомить страховую телеграммой за 3 рабочих дня, чтобы те тоже прислали своего оценщика.

Представитель страховой и независимый оценщик вдвоем осмотрели мою машину и зафиксировали скрытые повреждения. Между ними не было разногласий, каждый составил свой акт осмотра, и все разъехались.

В апреле мы с юристом составили досудебную претензию в страховую с требованием выплатить мне компенсацию в размере 120 307,76 Р : 113 307,76 Р — за ремонт, 7000 Р — за независимую экспертизу. Чеки и копии заключения экспертизы мы прикрепили к претензии.

Спустя месяц, в мае, пришел ответ: страховая отказала мне в выплате на законных основаниях. Проблема была вот в чем: при первичном осмотре я не указала в акте, что выбираю денежную компенсацию, — не проставила ту самую галочку.

Меня снова отправили на тот же восстановительный ремонт в мастерскую с ужасными отзывами. Судиться было бесполезно.

Как я все-таки получила деньги

По совету независимого оценщика я поехала на ту же СТО, где проводили первичный осмотр моего Ниссана. Мне нужно было получить от них отказ ремонтировать мою машину. Этот отказ позволил бы мне получить компенсацию деньгами от страховой.

Такой отказ можно получить, если мастерская откажется делать ремонт по одной или нескольким веским причинам. Вот их список:

Как я ремонтировала машину

Запомнить

Да, вот прямо сейчас пытаюсь мирно урегулировать выплату от Тинькофф ОСАГО. Нужно заменить бампер. Выплату мне насчитали аж 7тыс. При том, что машина новая и у дилера один только бампер стоит 16к. И работы около 10к. И не забудьте про утерю товарной стоимости. Это явно не 7тыс.

Это, конечно, отстой, что по факту страховая защищает человека, который расхлестал тебе машину и он вообще никак не страдает в этой ситуации и даже может не ходить потом в гаи и всё, что ему грозит это понижение рейтинга в страховой, ну будет у него страховка дороже на лет пять на тысячу-другую рублей. А вот человек, в которого он въехал попадает на кучу времени без машины, три месяца получается, на дополнительные расходы, на трату кучи времени и нервов. Поездки в ГАИ и страховую, ожидание и тп, минимум 2 месяца ты без тачки. А виновник ДТП знай себе делает что захочет и никак по его карману это не ударит 🙁

![]()

Vladimir, да, верно, так и получается. Гоняют эти придурки по хамски и пофиг им. И почти все они вообще без осаго, и ничего за душой нет кроме грязных трусов, и если где и работают, то налом в конвертике получают. И хрен ты что сделаешь. Жить по закону дорого.

![]()

Очень повезло, что сервис написал отказ в проведении ремонта. Без него, пришлось бы, без вариантов,

ремонтироваться там.

Выплата по европротоколу вроде же 400 а не 100 тысяч?

![]()

Никита, если через приложение оформлять. Не все умеют и не у всех установлено. Если обычный еврик на коленке, то до 100к.

Дмитрий, у нас так знакомый делает часто. Если в него летят, он не пытается уйти от ДТП, потому что выплаты хорошие (дав 5к на руки), к нему сами приезжают, осматривают, пишут хорошую сумму, выплачивают, он при этом не виновен. Ему норм.

Стоимость его авто 150тыс (иномарка), а каждый раз выплачивают под 100к.

Дмитрий, О. Дал (каюсь, по незнанию и напору со стороны эксперта) и получил такой перечень неисправностей, что сам ошизел, и который потом был оч хорошо оплачен :)))))

![]()

Был в такой же ситуации, въехали в зад. Правда, у виновника не было никакой страховки вообще. У меня ОСАГО по франшизе от 20к, но если в ДТП я не виноват, то франшиза не считается.

Были полицеские для описи ДТП, заявление в страховую, поездка в хороший дилерский центр, осмотр машины и далее все по стандарту. В итоге машину ремонтировали дней 9-10. Страховая заплатила за это 80к+.

Видимо, страховая на страховую не приходится. Но я в целом остался доволен, было совсем ненапряжно и никаких проблем не возникало.

Иван, Не понял, ваша же страховая вам по ОСАГО заплатила? Так бывает?

![]()

Alexander, так не бывает 🤷♂️ Товарищ не понимает разницу между ОСАГО и КАСКО. 🤔

![]()

На парковке мне въехали в бампер. Мне аварийный комиссар предложил выплату 17 тыс. от своего эксперта. Я сказал, что лучше съезжу в страховую. В страховой меня спросили, есть ли скрытые повреждения. Я сказал, что возможны, тогда меня отправили на их СТО для оценки. Оценщик сказал, что вряд ли мне много заплатят, так как машина ремонтировалась ранее. Я сказал, что тогда буду писать жалобы. Оценщик внёс в протокол ещё парочку скрытых повреждений. Через неделю позвонила страховая и сказала, что заплатит 75 тысяч. Я сказал, что вполне доволен. Они сказали, что тоже довольны, видимо, можно было затребовать ещё больше. Съездил в страховую ещё раз, подписал бумаги, через пару дней деньги пришли на карту. Я доволен, но можно было съездить ещё в независимую экспертизу, там насчитали бы ещё больше

Как не переплатить за ОСАГО

И вернуть деньги, если это уже случилось

Мне дважды доводилось исправлять ошибки страховых компаний, из-за которых полис ОСАГО стоил дороже. В статье я расскажу, как мне удалось с этим справиться.

С 2013 по 2016 год страховщики жаловались на убыточность бизнеса, а государство требовало оставить все как есть. И в те времена со страховщиками было много проблем: они навязывали дополнительные услуги, ошибались при расчете КБМ или хитрили со стажем. Эта ситуация коснулась меня и моей супруги.

Как я возвращал себе заслуженный КБМ

Правила, по которым считают стоимость страхового полиса, устанавливает государство. В основе расчетов — базовый тариф. Его умножают на различные коэффициенты.

Единственный коэффициент, на который может как-то влиять покупатель полиса, — бонус-малус, или КБМ. Его величина напрямую зависит от того, как часто водитель становится виновником ДТП. КБМ точно учитывает годы, которые водитель провел за рулем, — страховая считает их по данным из полисов, в которые он был вписан.

В первый год КБМ = 1 и не влияет на итоговую стоимость полиса. На следующий год, если не будет страховых случаев, водитель получит скидку 5% — коэффициент автоматически снизится до 0,95. За десять лет без аварий можно заслужить максимальную скидку 50% и получить КБМ 0,5. Если водитель окажется виновником аварии, полис подорожает: КБМ возрастет, в худшем случае — до 2,45.

Проблема со сбоями в коэффициентах ушла, но остались ее последствия. У многих водителей отсчет безаварийного стажа для КБМ идет с момента получения полиса без скидки, то есть с момента сбоя, а не получения первого страхового полиса ОСАГО. Я был одним из таких водителей. Сначала в 2014 году я удивился цене нового полиса, а потом увидел, что мой КБМ вырос, на сайте Российского союза автостраховщиков.

Это как если бы в магазине вдруг выкинули скидочную карту постоянного покупателя с кучей бонусов и выдали новую, и все пришлось бы начинать с нуля. К счастью, данные о КБМ хранятся в единой базе Российского союза автостраховщиков — РСА, к которой обязаны обращаться все страховые компании. Просто взять и сбросить КБМ уже не получится. Остается разобраться с последствиями старой ошибки. Вот что нужно сделать.

Проверить корректность своего КБМ можно на сайте РСА. Для этого потребуется принять соглашение на обработку персональных данных и заполнить все необходимые поля. Чтобы узнать действующий КБМ, в поле «Дата заключения договора или дополнительного соглашения» укажите текущую дату. Чтобы посмотреть динамику изменения, поменяйте дату — указывайте на год меньше для каждого запроса.

При безаварийном вождении КБМ плавно увеличивается на 0,05 при движении по годам в обратную сторону — или остается 0,5, если водитель давно получил максимальную скидку. Серьезные изменения возможны, если в прошлом были страховые случаи. Если таковых не было, а КБМ менялся на единицу, переходите к следующему этапу.

Написать заявление на перерасчет КБМ в свою страховую компанию. Компания обязана принять его и проверить указанные там данные. Подать заявление можно в офисе или по электронной почте. Если подаете лично, желательно сделать второй экземпляр для отметки о получении.

Некоторые страховые даже сделали у себя на сайте электронную форму для таких заявлений. Я отправлял по электронной почте и уже через пару недель увидел на сайте РСА правильный КБМ. Форму заявления можно взять в самой страховой компании, обратившись в техподдержку. Многие публикуют ее прямо на сайте, искать надо по запросам «несогласие с КБМ» или «исправить КБМ».

Риск, что КБМ сбросится до единицы, есть и сейчас. Например, так бывает у тех, кто меняет водительские права. Чтобы этого избежать, обратитесь в страховую и попросите вписать в действующий полис данные нового водительского удостоверения. Если этого не сделать, при оформлении очередного полиса ОСАГО страховой агент может из-за нового удостоверения не найти вас в базе РСА и оформить как нового клиента.

Если это уже произошло, пишите письмо в вашу страховую компанию — все должны исправить.

Как я доказывал страховой компании стаж жены

Еще один коэффициент, в котором может произойти ошибка, — коэффициент возраста и стажа, КВС. В данном случае стаж считают уже не по страховкам, в которые был вписан водитель, а по тому, сколько лет у него есть водительское удостоверение. КВС будет сокращаться, а полис — дешеветь, даже если человек положит права в тумбочку и ни разу не сядет за руль.

Страховая компания неправильно посчитала стаж моей жены. Мы поняли это, когда заплатили за полис в полтора раза больше, чем обычно. Чтобы восстановить справедливость и вернуть деньги, мне пришлось потрудиться. Однако большую часть работы удалось сделать без визита в офис страховой компании.

История началась с того, что мне нужно было вписать жену в уже действующий полис. Это нельзя было сделать онлайн — пришлось идти в офис страховой компании. Все оформили, но меня удивила цена за то, что вписали второго водителя. Впрочем, я никогда никого не вписывал в полис, и мне показалось, что все в порядке.

Я пересчитал стоимость полиса вручную и окончательно убедился, что при таком стаже он должен стоить гораздо дешевле. Снова написал в техподдержку: попросил уточнить, какие коэффициенты использовали при расчете стоимости полиса ОСАГО. Техподдержка отправила меня в офис, где я страховался.

Я позвонил туда и задал те же самые вопросы. Меня снова заверили, что стаж указан правильно. Но в ходе разговора выяснилось, что по какой-то причине при расчете применили подозрительно высокий КВС — 1,77, хотя должен быть 1,04. Специалист сказал, что все считает компьютер и от работников страховой ничего не зависит. Пришлось писать еще одно письмо.

Очень долго никто не отвечал — пришлось позвонить на горячую линию той же страховой. Там сказали, что по моему обращению уже создали заявку на возврат переплаты. Спустя несколько дней информация о переплате отобразилась в личном кабинете. Потом мне перезвонили из офиса, извинились и предложили написать заявление с указанием реквизитов для возврата денег.

Чуть позже я получил подробный ответ от страховой компании. Оказывается, компьютер считает далеко не все — сработал человеческий фактор.

я переплатил за ОСАГО из-за ошибки страховой

Друзья говорят, что похожие ситуации были не только у меня и не только в этой компании. Решил для себя, что впредь буду уточнять размер коэффициентов.

Что с этим делать

Ситуация постепенно улучшается. В 2019 году Центробанк увеличил тарифный коридор — это позволяет страховщикам менять базовую ставку в более широком диапазоне и самостоятельно влиять на стоимость полиса. По данным ведомства, это снизило стоимость полиса ОСАГО в среднем по стране почти на 5%.