Об обратном РЕПО. Первый шаг к началу сворачивания стимулов?

В СМИ все чаще появляются сообщения о том, что объем средств, которые ФРС принимает от финансовых учреждений в рамках обратного РЕПО, бьет все новые и новые рекорды.

Объясню, почему это важно и, главное, как это отразится на финансовом рынке.

Это говорит об огромном избытке ликвидности в финансовой системе США. Банки очень хотят куда-то деть свои деньги на короткий срок даже без доходности.

ФРС в ответ на рост избыточной ликвидности у банков подняла ставку по соглашению об обратном РЕПО овернайт на 5 базисных пунктов до 0,05% с 17 июня и ставку по избыточным резервам — на 5 базисных пунктов до 0,15%. В переводе на русский: ФРС стала больше платить банкам за то, что они несут избыток денег именно в ФРС. Это сделано, чтобы абсорбировать лишнюю ликвидность из банковской системы. В частности, чтобы финансовые учреждения не начали ссужать друг другу деньги под нулевой или даже отрицательный процент. Им нет смысла этого делать, если ФРС теперь готова платить 0,05% под залог UST и 0,15% в качестве депозита.

Вывод:

1. У банков так много свободных денег, что они готовы все большие суммы ссужать ФРС под низкий процент.

2. ФРС этого опасается и начинает постепенно абсорбировать лишнюю ликвидность из банковской системы.

3. Хотя действия ФРС многие называют технической корректировкой, как мне кажется, это первый шаг к началу сворачивания стимулов. Еще одно подтверждение того, что QE начнут снижать уже в этом году.

Друзья, рекомендую вам обратить на этот пост особенное внимание. Многие ожидают сворачивания монетарных стимулов ФРС, но, в какой-то степени, оно уже начинается через аккуратное повышение ставок по обратному РЕПО и избыточным резервам. Не говорите, что не предупреждал.

Утопая в ликвидности, банки начинают просить о дефляции.

Это признак того, что ФРС зашли слишком далеко.

« обратное РЕПО» звучит как приём из дзюдо или борьбы, который можно услышать в комментариях на Олимпийских играх. «Она выигрывает золото после того, как прижала своего оппонента потрясающим обратным РЕПО!»

Обратное РЕПО является неотъемлемой частью финансовой системы, и этот рынок сейчас находится в центре внимания.

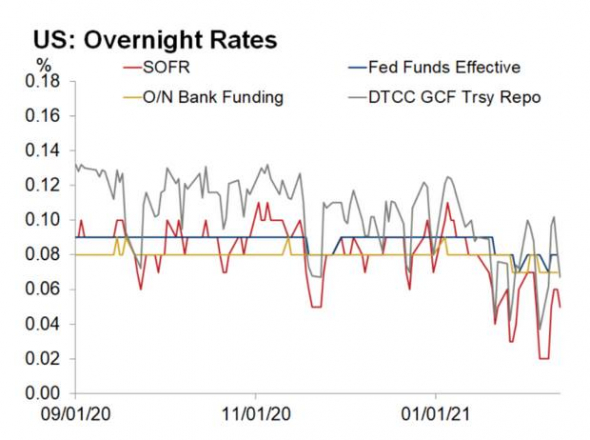

За последние пару недель Федеральная Резервная Система США резко повысила использование механизма обратного РЕПО. Это значит, что банки и финансовые учреждения оставляют остатки наличности в ФРС до наступления следующего дня в обмен на казначейские облигации. На следующий день происходит обратное, когда ФРС выкупает (РЕПО) облигации и возвращает деньги банкам. Ежедневное использование механизма обратного РЕПО на этой неделе достигло 450 миллиардов долларов, что является максимальным показателем с 2017 года, необычно то, что всплеск не формировался в течение года или по дате окончания квартала, то как это происходило в предыдущие разы. Почему это важно?

Это говорит нам о том, что финансовая система сейчас тонет в ликвидности, в ней так много денег, что она изо всех сил пытается найти им какое-либо применение. Единственный вариант для банков и учреждений — вернуть деньги ФРС. Этот поток денежных средств, возвращаемых в ФРС, снизил эффективную ставку по федеральным фондам до 0.06% в целевом диапазоне от 0% до 0.25%. Если так продолжится и дальше, эффективная ставка по федеральным фондам станет отрицательной.

Это определённо сигнал финансовой системы к тому, что печатание денег ФРС достигло своего предела. Это безумная ситуация, когда ФРС покупает облигации каждый месяц, при этом фальшивые деньги поступают на рынок, но затем они вынуждены продавать облигации в порядке обратного РЕПО, потому что наличным некуда деваться.

Финансовая система говорит ФРС, что те должны остановить денежную инфляцию и позволить денежной дефляции взять своё.

Мы также переводим непубличные статьи из MyEWI, где публикуется более детальная информация. Подписывайтесь>>>

ФРС запускает внешние и внутренние механизмы постоянного РЕПО

Как много намекали в июньском протоколе FOMC, несколько минут назад в дополнение к своему слегка голубоватому заявлению FOMC ФРС Нью-Йорка сообщила, что в конце концов он создает две постоянные репо: одну для внутренних контрагентов, а другую — для иностранных и международных монетарных властей (репо-объект FIMA). Внутренняя линия постоянного репо будет иметь минимальную ставку 0,25 процента и совокупный лимит операций в размере 500 миллиардов долларов США, клиринг и расчеты по которой будут проводиться на платформе трехстороннего репо. Это во многом копия существующей репо. Что еще более важно, ФРС также запускает механизм репо овернайт за рубежом, который будет предлагать репо овернайт по ставке 0,25% иностранным центральным банкам и международным счетам в счет их авуаров казначейских ценных бумаг, находящихся на хранении в ФРС Нью-Йорка, лимит контрагента в размере 60 миллиардов долларов.

Как добавляет ФРС Нью-Йорка, эти механизмы будут служить опорой на денежных рынках для поддержки эффективного осуществления денежно-кредитной политики и бесперебойного функционирования рынка. Другими словами, в будущем любые учреждения, которые сталкиваются с нехваткой финансирования, могут предоставить любое обеспечение, которое они имеют, перед ФРС и мгновенно получить ликвидность. Это должно существенно устранить риск серьезных кризисов долларового финансирования в будущем. Более подробная информация от ФРС Нью-Йорка:

Механизм постоянного РЕПО

В рамках SRF FOMC поручил Open Market Trading Desk в Федеральном резервном банке Нью-Йорка проводить операции репо овернайт с минимальной ставкой 0,25 процента и с совокупным операционным лимитом в 500 миллиардов долларов, начиная с 29 июля, 2021. Как и в случае с существующими операциями репо Департамента, SRF будет клиринговаться и рассчитываться на трехсторонней платформе репо. Казначейские обязательства, долговые обязательства агентств и ценные бумаги, обеспеченные ипотекой агентств, будут по-прежнему приниматься. Все остальные условия будут такими же, как и для существующих операций репо «овернайт». Первичные дилеры останутся контрагентами по операциям репо в рамках SRF. Контрагенты SRF будут расширены за счет включения дополнительных депозитных организаций. Первоначально будут установлены критерии для эффективного управления привлечением заинтересованных депозитных учреждений. В соответствии с обязательством ФРС Нью-Йорка обеспечить, чтобы его политика в отношении контрагентов способствовала созданию справедливого и конкурентного рынка, эти критерии со временем будут корректироваться, чтобы расширить права депозитных учреждений. Первоначальные критерии позволят депозитным учреждениям с авуарами казначейства, агентского долга и агентских ипотечных ценных бумаг более 5 миллиардов долларов США по состоянию на 30 июня 2021 года или с совокупными активами более 30 миллиардов долларов США объявлять проценты начиная с 1 октября 2021 года. Все контрагенты должны иметь возможность совершать сделки на платформе трехстороннего репо. Дополнительную информацию о SRF можно найти на странице соглашений репо и обратного репо или в разделе «Часто задаваемые вопросы».

В рамках механизма репо FIMA FOMC поручил Управлению предлагать операции репо овернайт по ставке 0,25 процента иностранным центральным банкам и международным счетам в счет их авуаров казначейских ценных бумаг, находящихся на хранении в ФРС Нью-Йорка, с учетом лимит каждого контрагента в 60 миллиардов долларов. Приемлемыми контрагентами являются иностранные официальные учреждения со счетами депо в ФРС Нью-Йорка, одобренные Подкомитетом по иностранной валюте FOMC.

И не забывайте подписываться на мой телеграм-канал и YouTube-канал

РЕПО в США

На основании статьи в MarketWatch о состоянии рынка РЕПО в США отчетливо видится разрушительная роль монетарных властей США в обеспечении финансовой стабильности.

Сначала несколько моих субъективных рассуждений. Помните события сентября 2019 г., когда на межбанковском рынке в США ставки по сделкам РЕПО внезапно взлетели до 9% без какого-то явного повода. А сами «финансово-стабильные» крупные банки оказались не в состоянии успокоить рынок. Это был позор рынка саморегулирования! В ситуацию пришлось вмешиваться ФРС, которая еще за несколько месяцев до пандемии «откупорила бутылку» QE. Парадокс тех странных дней был объяснен позднее. Оказалось, что гайки в пруденциальном надзоре за системно-значимыми банками были затянуты столь сильно, что в сложной ситуации они не рискнули использовать запасы денежных средств и государственных бумаг для купирования временного кризиса на межбанке. Очевидно, нужна была реформа банковского регулирования, на которую, впрочем, монетарные власти США как-то забили… А что сейчас происходит на рынке РЕПО? Вроде все нормально. Ставки поползли в отрицательную зону. Но решилась эта проблема, увы, не реформированием системы банковского надзора, а заливаниями экономики деньгами. Это как, например, вместо того, чтобы тушить локальный пожал в лесу, нерадивые «спасатели» решили бы просто затопить эту территорию.

MarketWatch пишет о том, чем ситуация отличается сейчас и почему действуют очень низкие ставки РЕПО (это о многом показательно).

1. Сейчас проблема заключается в отрицательных ставках РЕПО по займам из-за большого количества наличных денег и меньшего количества доступных краткосрочных казначейских ценных бумаг для залога, что приводит к снижению ставок по займам до ниже нуля.

2. Еще одним ключевым фактором сегодняшнего рынка РЕПО является дефицит ценных бумаг.

По данным BofA Global, предложение краткосрочных казначейских векселей будет отрицательным в первом и втором кварталах этого года, погашения превысят размещения. 3. Больше денег уходит в погоню за меньшим количеством ценных бумаг, в результате чего ставки РЕПО на короткое время становятся отрицательными.

4. Многие участники прямо сейчас шортят на рынке казначейских облигаций. Интерес к коротким позициям сместился в сторону более долгосрочных казначейских облигаций после внезапного скачка доходности на прошлой неделе (иными словами, в ожидании роста ставок).

5. Многие ожидают повышения ставок РЕПО. По мнению, BofA Global Research отрицательные ставки «к маю» могут побудить ФРС принять меры для сохранения ставки денежного рынка выше нуля.

Таким образом, в чем могут быть проблемы у банков, так это не в ликвидности (регулятор дал денег всем). Денег больше, чем бумаг. А то, что краткосрочные ставки перестают выполнять функцию рыночных индикаторов и становятся предметом отчаянных спекуляций почти как с GameStop… Это уже никого не волнует. Решили проблему внезапных пожаров.

© текст Александр Абрамов

Резкий рост операций обратного РЕПО с ФРС

WSJ сегодня со ссылкой на известных аналитиков пишет о резком росте операций обратного РЕПО с ФРС. С помощью данных сделок банки и иные участники рынка размещают избыточные деньги в ФРС под залог государственных облигаций. Как я понимаю, в целях стерилизации излишних денег в июне ФРС повысил процентную ставку по таким операциям с 0% до 0,05%. WSJ ссылается на мнение нового популярного предсказателя кризисов на денежном рынке – Золтана Позера (Zoltan Pozsar), который работал ранее в ФРС и Казначействе, а теперь – американском офисе Credit Suisse. Он стал известен тем, что точно предсказал кризис ликвидности на рынке РЕПО в США в сентябре 2019 г. и хорошо разбирается в межбанковских денежных потоках. Для него эти данные сигнализируют об избытке наличных денег. По его словам, финансовые компании готовы принять ничтожный процент ФРС, потому что они наводнены деньгами от стимулирования пандемии центрального банка, которое привело к тому, что ставки стали настолько низкими, что есть немного других мест, куда можно было бы их поставить.

Примерно о том же говорит Джошуа Янгер, главный стратег процентных деривативов в JPMorgan Chase & Co. избыток денежных средств в рамках операции репо может быть признаком предстоящих проблем. Другие аналитики говорят, что все не так критично. Пусть банки лучше доверяют деньги ФРС, чем спекулируют с мем-акциями.

Статистику операций обратного РЕПО в статье не приводят, но ее легко можно найти на сайте Федерального резервного банка Сант-Луиса.