Когда и за какие годы можно получить имущественный вычет

Для того чтобы получить имущественный вычет при покупке квартиры и другого жилья, необходимо знать не только процедуру оформления возврата, но и сроки обращения за вычетом.

Когда нужно обращаться в налоговую инспекцию? За какие годы можно подать декларацию 3-НДФЛ? Давайте разберемся подробно.

Посмотрите видео, в котором мы подробно рассказываем о том, что такое налоговый вычет при покупке квартиры, кто имеет право на вычет, какие документы необходимо подготовить и как их можно передать в налоговую инспекцию.

Как рассчитать имущественный вычет и какая сумма НДФЛ вернется на счет — в примерах и пояснениях экспертов онлайн-сервиса НДФЛка.ру.

Когда возникает право на налоговый вычет при покупке жилья

Чтобы получить вычет, вы должны не просто купить квартиру, дом или земельный участок – вы должны официально зарегистрировать право собственности на это жилье. Чтобы это сделать, необходимо:

Получить акт приема-передачи, если купили квартиру в новостройке по договору долевого участия.

Получить выписку из ЕГРН (единый государственный реестр недвижимости), если купили квартиру или другое жилье по договору купли-продажи у другого собственника.

Таким образом, мы определили важное понятие: право на получение имущественного вычета возникает после законного оформления права собственности на жилье. Об этом говорится в пп. 6 ст. 220 НК РФ.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Нельзя вернуть налог за годы, предшествующие году получения права на вычет

Вернуть налог можно только с момента возникновения права на вычет. Это значит, что за предыдущие годы деньги получить нельзя.

Чтобы ознакомиться с подробной информацией обо всех нюансах имущественного вычета, прочитайте статью «Налоговый вычет при покупке квартиры, дома, участка земли».

Пример:

В 2017 году вы купили квартиру в строящемся доме по договору долевого участия. То, что договор подписан, еще не дает вам право на налоговый вычет.

В январе 2020 года дом был сдан, и вы получили Акт приема-передачи с правом регистрации жилья. Вот с этого момента у вас появилось право на вычет. В 2021 году вы можете обратиться в ИФНС и получить возврат налога за 2020 год.

Если для полного возврата вам не хватит выплаченного в течение 2020 года подоходного налога, ваше право переходит на следующий год. И так до полного исчерпания. Но вернуть деньги за 2017, 2018 и 2019 годы нельзя, так как в те годы у вас еще не было права на вычет.

Пример:

В 2019 году вы приобрели дом по договору купли-продажи. В том же году получили выписку из ЕГРН. Это значит, что ваше право на получение имущественного вычета возникло в 2019 году.

Так как вы решили обратиться в инспекцию в 2021 году, то получить возврат налога и оформить декларации 3-НДФЛ можно за 2020 и 2019 годы.

Если подоходный налог, который вы выплатили в течение этих лет, не покроет положенный вам налоговый вычет, ваше право переходит на следующие годы. В этом случае в 2022 году вам нужно обратиться в ИФНС за вычетом 2021 года, в 2023 году – 2022 года, и так каждый год до полного исчерпания. Подать декларации за 2018, 2017 и более ранние периоды нельзя.

Внимание! Запрет на перенос имущественного вычета на предыдущие годы не распространяется на пенсионеров. Согласно п. 10 ст. 220 НК РФ:

«У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, могут быть перенесены на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов».

Пример:

Ваша мама стала пенсионеркой в 2019 году. В 2020 году она купила квартиру. Так как документы на вычет подаются по окончании налогового периода, ваша мама может обратиться в ИФНС в 2021 году.

За 2020 год она не получит вычет, так как уже не работала и не получала налогооблагаемый доход. Но она получит имущественный вычет за 2019, 2018 и 2017 годы. При расчете вычета за 2019 год будут учитываться месяцы, когда ваша мама еще работала.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

Когда и за какие годы подавать документы на имущественный вычет при покупке жилья?

Когда нужно обращаться в налоговые органы для получения имущественного вычета? За какие годы заполнять декларации 3-НДФЛ для возврата налога после покупки жилья? Если ли у налогового вычета срок давности? Ниже остановимся на этих вопросах.

Нельзя вернуть налог за годы, предшествующие году возникновения права на вычет

Согласно Налоговому Кодексу РФ (пп.6 п.3. ст.220) право на имущественный вычет возникает:

Вернуть налог (получить вычет) можно только за календарный год, в котором возникло право на него, и за последующие годы. Вернуть налог за годы, предшествующие году возникновения права на вычет, – нельзя.

Заметка: более подробную информацию о моменте возникновения права на вычет Вы можете найти в статье «Когда возникает право налогового вычета при покупке жилья?»

Пример: В 2017 году Матанцева Г.С. заключила договор долевого участия на строительство квартиры. В 2020 году дом был достроен, и она получила Акт приема-передачи квартиры. Значит, право на вычет у Матанцевой Г.С. возникло в 2020 году. По окончании 2020 года (в 2021 году) она может подать документы на возврат налога за 2020 год.

Если вычет при этом не будет полностью использован (уплаченного налога не хватит, чтобы полностью получить вычет), то она продолжит получать его в последующие годы. Вернуть налог за более ранние периоды (за 2019, 2018 и т.п.) Матанцева Г.С. не может.

Пример: В 2019 году Борисов А.А. купил квартиру по договору купли-продажи. Свидетельство о регистрации права собственности получено в этом же году. Значит, право на имущественный вычет у Борисова А.А. возникло в 2019 году. Соответственно, сейчас (в 2021 году) Борисов А.А. может подать документы в налоговый орган на возврат налога за 2019 и 2020 годы.

Подать документы за 2021 год можно только по его окончании. Если вычет при этом не будет полностью использован (уплаченного налога не хватит, чтобы полностью получить вычет), то он продолжит получать его в последующие годы.

Получить вычет (вернуть налог) за более ранние периоды, например, за 2018 и 2017 годы, Борисов А.А. не может, так как в эти годы право на вычет еще не возникло.

Единственным исключением из этого правила является перенос вычета пенсионером. Пенсионеры имеют право перенести вычет на три года, предшествующих году возникновения права на него. Эта ситуация подробно рассмотрена в статье «Получение вычета при покупке квартиры пенсионером».

Подать документы на возврат налога за календарный год можно только по его окончании

Декларация 3-НДФЛ на возврат налога всегда подается за целый календарный год вне зависимости от того, в каком месяце куплено жилье и в какие месяцы были уплачены налоги. При этом подать декларацию за календарный год можно только по его окончании (п.7 ст.220 НК РФ). Подать декларацию на возврат налога за календарный год до его окончания нельзя.

Пример: Титаренко Е.С. купил квартиру в январе 2021 года. В феврале 2021 года он уволился с работы. Других доходов в 2021 году у Титаренко Е.С. не предполагается. После увольнения Титаренко Е.С. захотел сразу подать налоговую декларацию и в связи с вычетом вернуть налог, уплаченный в январе-феврале 2021 года.

Однако сделать этого Титаренко Е.С. не может, так как ему необходимо дождаться окончания 2021 года, и только потом подать в налоговую инспекцию декларацию 3-НДФЛ за 2021 год.

Заметка: Вы можете воспользоваться возможностью получить вычет через работодателя не дожидаясь окончания календарного года. Подробнее в нашей статье «Получение имущественного вычета через работодателя».

Налоговый вычет не имеет срока давности

Пример: В 2003 году Дегтярев М.О. купил квартиру. В 2021 году он узнал об имущественном вычете, подал в налоговую инспекцию соответствующие документы и получил вычет.

Пример: В 2020 году Калачева Э.З. купила квартиру, но с начала года она находится в декретном отпуске по уходу за детьми и планирует находится в нем ближайшие 6 лет. Соответственно, на текущий момент Калачева Э.З. вычет получить не может (так как не работает и не платит налог на доходы). После того, как она в 2026 году вновь выйдет на работу и начнет платить налоги, она сможет воспользоваться своим правом на имущественный вычет.

Несмотря на то, что срока давности для получения имущественного вычета нет, помните, что вернуть налог можно только за 3 предыдущие года Подробнее об этом в следующем пункте.

Возврат налога ограничен тремя последними годами

Заметка: Единственным исключением является возможность переноса вычета пенсионерами. В этом случае возврат возможен не за три, а за четыре последних года (подробнее в статье «Получение вычета при покупке квартиры пенсионером»).

Пример: В 2009 году Изюмова И.К. купила квартиру. Обратившись в налоговую инспекцию в 2021 году, она сможет подать декларации и вернуть налог за 2018, 2019 и 2020 годы. Получить вычет и вернуть налог за более ранние годы уже нельзя. Если за 2018-2020 годы вычет не будет полностью получен (уплаченного налога не хватит, чтобы исчерпать вычет), то Изюмова сможет продолжить получать вычет в последующие годы: подать документы на возврат налога за 2021 год – в 2022 году, за 2022 в 2023 году и т.д.

Декларацию на вычет можно подавать в течение всего календарного года

Бытует мнение, что подать декларацию для получения вычета можно только до 30 апреля. Это не так. Срок 30 апреля для подачи декларации 3-НДФЛ необходимо соблюдать только в том случае, если Вам необходимо задекларировать полученный доход (от продажи имущества, сдачи жилья в аренду и т.п.).

Пример: Жгутов С.В. купил квартиру в 2020 году. В середине апреля 2021 года он узнал об имущественном вычете. В налоговой инспекции Жгутов С.В. увидел плакат о сроке подачи деклараций 3-НДФЛ до 30 апреля. Жгутов отложил все дела, в срочном порядке оформил документы и подал их в налоговую инспекцию в последние дни апреля, отстояв многочасовую очередь.

Так как срок сдачи декларации до 30 апреля не относится к получению налоговых вычетов, Жгутов С.В. мог подать декларацию в любое время (например, в мае, когда в налоговой инспекции практически нет очередей).

Пример: В 2020 году Егоров Е.И. продал машину, находящуюся в собственности менее 3 лет, и купил квартиру. Отражать полученный доход от продажи машины и имущественный вычет за один календарный год необходимо в одной декларации 3-НДФЛ.

Поэтому в срок до 30 апреля 2021 года Егорову необходимо подать в налоговую инспекцию декларацию 3-НДФЛ, в которой отразить доход, полученный от продажи машины, а также данные по получению вычета от покупки квартиры.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Упрощенный порядок налоговых вычетов: как вернуть НДФЛ с 21 мая 2021 года

С 21 мая заработал закон, который упростил возврат НДФЛ с помощью вычета при покупке квартир и пополнении ИИС. Оформление будет происходить чуть ли не в один клик, а срок проверки сократится в два раза.

Новый порядок обещает быть удобным, но пока к нему все равно есть вопросы. Вот как это должно работать — и вот что стоит учитывать, если планируете получать вычеты.

Кого это касается

Новые правила касаются тех, кто планирует оформить имущественный или инвестиционный налоговый вычет и вернуть НДФЛ.

Имущественный вычет — это тот, что позволяет вернуть налог при покупке жилья и уплате процентов по ипотеке.

Инвестиционный вычет бывает двух типов:

Для типа А будет действовать упрощенный порядок возврата налога, для типа Б — автоматически формироваться и отправляться налоговому агенту справка.

Данные для этих вычетов в налоговую будут передавать банки и брокеры, благодаря обмену информацией возврат и упростится. Но прежний порядок все равно остается, при желании можно использовать его.

Как было раньше

Есть два способа оформления налоговых вычетов:

Пока налогоплательщик сам не обращался за вычетом, ему ничего не возвращали.

Что изменилось

Упрощенный порядок предусматривает проактивное оформление. То есть о праве на вычет узнает сама налоговая — и предоставляет его без обращения. Вы пополняете ИИС, банк сообщает об этом в ФНС, оттуда приходит уведомление в личный кабинет: «У вас есть право на вычет, подпишите заявление».

Камеральная проверка данных из заявления вместо трех месяцев займет один, а на возврат налога вместо месяца уйдет до 15 дней.

Вот как устроен процесс по шагам:

Условия для упрощенного порядка

Новые правила будут работать при таких условиях:

Участие в системе обмена информацией — добровольное. Если вы заплатили за квартиру через банк, который подключился к системе, то сможете вернуть налог быстрее обычного. Если банк не участвует в обмене информацией — тогда и упрощенный порядок для вас не заработает.

С 21 мая 2021 года банки могут подключаться к системе для обмена данными. ФНС говорит, что первые заявления уже направлены в личные кабинеты. Например, ВТБ стал передавать данные о пополнении ИИС — и кто-то уже смог подписать заявление, чтобы получить инвестиционный вычет.

Как получить упрощенный вычет

Специально это никак инициировать нельзя. Нужно ждать, когда в личном кабинете появится заполненное заявление. Останется подписать его и ждать денег на счет.

Но когда это заявление появится — неизвестно, потому что пока банки не спешат подключаться к системе обмена данными. Если не хотите ждать, подавайте декларацию за прошлый год. Если хотите получить вычет в этом году, упрощенный порядок вообще не поможет, нужно оформить уведомление самостоятельно.

Как узнать, какие банки подключились к системе

ФНС обещает публиковать реестр банков и брокеров, которые подключились к системе обмена. По состоянию на 24 мая 2021 там только ВТБ — и только по инвестиционным вычетам.

То есть пока ни один банк не готов передавать информацию об ипотечных процентах и оплате квартир.

За какой период можно получить вычет

Заявление будет формироваться для возврата налога за прошедший год. То есть в 2021 году банки передадут данные за 2020. Если вы купили квартиру в 2021 году, упрощенный порядок пока не сработает.

В законе написано, что право на вычет должно возникнуть в 2020 году. И к этой формулировке есть вопросы. Например, если новостройка была оплачена в 2019 году, а сдана в 2020, право на вычет возникло именно в 2020. Но откуда про это узнает банк, если не было ипотеки? Даже если и была, будут ли банки сопоставлять оплату и регистрацию права собственности?

Еще интереснее, если квартиру купили до 2020 года, но раньше не было дохода с НДФЛ — например продолжался декрет. В 2020 году доходы появились, можно заявить вычет. Банк про это не узнает: у него есть только данные об оплате до 2020 года. Вряд ли упрощенный порядок сработает в этих случаях. Банк может прислать сведения об уплаченных процентах за 2020 год, но в этом может вообще не быть смысла, если стоит цель получить обычный вычет при покупке квартиры.

Если вычет хотят получить супруги

Банк передаст в налоговую данные, что квартиру оплатил конкретный заемщик. Но, возможно, супруги хотят распределить эти расходы между собой, чтобы каждый смог вернуть НДФЛ. Упрощенный порядок это не учитывает — лучше подавать декларацию и оформлять все как обычно, с заявлением о распределении расходов.

Но остается способ вернуть налог по уведомлению через работодателя — это еще быстрее и удобнее.

Инвестиционные вычеты через работодателя не оформляются, их получают только по окончании года. Зато теперь это можно будет сделать без декларации и в два раза быстрее.

Если квартира оплачена наличными

Банк про это знать не может. Он может не знать и об авансе наличными, если квартиру купили без ипотеки. Да и с ипотекой и авансом наличными тоже сложно: вряд ли банк станет передавать данные об оплате на основании расписки. Скорее всего, в налоговую попадет только информация об оплате по счетам в банке.

В общем, не для всех сделок по покупке жилья новый порядок сработает на практике. И все данные в заявлениях нужно будет обязательно перепроверять.

Новый порядок еще будет тестироваться и обрастать разъяснениями, функциями и доработками. Все равно это новая эпоха: государство само сообщает, что должно вам денег. Остается только согласиться на возврат.

Что еще ждет налогоплательщиков

Закон о новом порядке вычетов изменил еще несколько правил. Одно из них сформулировано так странно, что это достойно отдельного разбора.

Вот что новенького с 2022 года:

Когда подавать заявление на налоговый вычет по ипотечным процентам?

Можно ли каждый год подавать заявления и декларации на сумму уплаченных процентов по ипотеке? Или нужно дождаться, когда выплачу все 3 млн рублей процентов, и тогда подать заявление?

Например, на данный момент я выплатил только 1,5 млн рублей процентов. Боюсь, что если заявлю на вычет сейчас, то получу свои 195 тысяч и потеряю остаток суммы по ипотечным процентам. Так ли это?

Владимир, вы можете смело подавать декларацию с вычетом по уже выплаченным процентам и заявление на возврат суммы НДФЛ, которая им соответствует, — остаток получите позже. Причем вы можете подавать документы на вычет каждый год или разово, когда выплатите ипотеку целиком. Закон вас в этом не ограничивает.

Когда появляется право на вычет за проценты по ипотеке

У вас есть право на вычет по процентам, если:

Но есть нюанс, если квартира в новостройке. Сам по себе договор долевого участия права на вычет не дает. Оно появится в том году, когда вы подпишете акт о передаче квартиры, даже если еще не успеете зарегистрировать право собственности на нее. То есть платить проценты банку придется сразу, а обратиться за вычетом сможете только с того года, когда на руках будет подписанный акт о передаче квартиры. Подать заявление можно на все уплаченные проценты.

В 2021 году вы сможете заявить к вычету все проценты с 2018 года:

70 000 Р + 140 000 Р + 125 000 Р = 335 000 Р

Возможно, вы подписали акт или право собственности возникло давно, но вы еще не обращались в налоговую за вычетом по процентам. В таком случае можете подать декларацию и заявление, чтобы вернуть излишне уплаченный НДФЛ за несколько предшествующих лет, но не больше трех. Например, если право собственности возникло в 2018 году, можете в 2020 году подать декларации и заявления на возврат за 2018 и 2019 годы. А если право собственности вы зарегистрировали в 2015 году, то в 2020 году сможете вернуть НДФЛ, который заплатили в 2017, 2018 и 2019 годах.

Вы можете заплатить банку проценты в любом размере. Но сможете ли вы получить вычет на всю эту сумму, зависит от года, когда оформляли ипотечный кредит.

До 2014 года. Если право на вычет появилось до 2014 года, сумма не ограничена. Можно уменьшить доход на все уплаченные проценты, даже если это 9 или 10 млн рублей.

Если вы рефинансировали этот кредит, сумма возврата налога по процентам все равно останется нелимитированной, хотя договор рефинансирования будет заключен позже.

То есть максимальная сумма НДФЛ, которую получится вернуть из бюджета при покупке квартиры в ипотеку с 2014 года, — 390 000 Р : 3 000 000 Р × 13%.

Вычет по процентам дается гражданину только один раз на один кредит. Поэтому если сейчас у вас небольшой ипотечный кредит, вы собираетесь расширяться и брать новую ипотеку, возможно, пока не стоит пока заявлять вычет по процентам.

Вычет и налогооблагаемые доходы

Чтобы вы получили возврат налога с процентов по ипотеке, у вас должны быть доходы, которые облагаются НДФЛ, причем по ставке 13%. Если, например, вы ИП и работаете на УСН, то вычет получить не сможете.

Максимальная сумма НДФЛ к возврату — это сумма налога, которую вы заплатили в прошлом году, в том числе удержанная на работе. Если ее не хватит, неиспользованный остаток переносится на следующие годы.

Но если в 2019 году вы получили доход в размере 1 200 000 Р и заплатили только 156 000 Р налога, то именно такую сумму вам вернут.

Остаток вычета в размере 300 000 Р и соответствующий ему НДФЛ к возврату — 39 000 Р — перейдут на следующий год. Кроме того, эти суммы вырастут, потому что к вычету добавятся проценты, которые вы заплатите в 2020 году.

Как выгоднее подавать на вычет: сразу или по годам

В 2020 году вы можете подать декларацию с вычетом по уже уплаченным процентам и заявление на возврат соответствующей им суммы налога, а на остальные дозаявитесь потом.

Сначала получить имущественный вычет за покупку квартиры, потом — вычет на проценты. Это самый удобный вариант: если налогооблагаемого дохода за год не хватает, чтобы разово получить максимальную сумму, то нужно считать остаток, который переходит на другие годы, только по одному вычету. Так проще не запутаться.

После того как получите вычет на покупку квартиры, можно подать документы разом на все проценты, которые набежали с того момента, как вы начали их выплачивать. А потом каждый год снова подавать на остаток.

Сначала получить имущественный вычет за покупку квартиры, потом — вычет на проценты двумя траншами. В первую очередь, как и в предыдущем варианте, можно получить имущественный вычет на покупку квартиры. Потом подать документы на все проценты, которые набежали, но не подавать на остаток в следующие годы, а дождаться, когда полностью закроете кредитный договор, и только после этого выбирать остаток. Это вариант легче всего рассчитывать. Но есть и минус: деньги в процессе ожидания обесцениваются.

Что в итоге

У вас как минимум есть право заявить вычет на 3 млн рублей уплаченных процентов и вернуть 390 000 Р налога. Если взяли кредит до 2014 года, сумма вычета не ограничена.

Вычет по процентам дается один раз. Перенести остаток на другой кредит нельзя.

По сроку возврата ограничений нет. Даже если выплатите ипотеку досрочно, но полученного дохода не хватит, чтобы сразу выбрать всю сумму к возврату, можете продолжать подавать заявления на возврат НДФЛ до тех пор, пока все не вернете.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Россиянам упростили получение налогового вычета: как будет работать схема

С 21 мая 2021 года в России начинает действовать упрощенный порядок получения налогового вычета по расходам на покупку квартиры, дома, земельного участка, а также по индивидуальным инвестиционным счетам.

Изменения в законодательстве касаются вычетов по расходам на приобретение жилья и погашение процентов по ипотеке. Упрощенный порядок коснется также покупки или строительства дачи. Рассказываем, как он будет работать.

Упрощенный порядок оформления налогового вычета

Раньше, чтобы получить налоговый вычет, по итогам года необходимо было подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. Теперь для получения вычета заявителю нужно лишь подать заявление в личном кабинете налогоплательщика на сайте ФНС. Подтверждения права на имущественный вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

Требуемую информацию налоговые органы получат от участников информационного взаимодействия (банков), которые смогут подключиться к сервису с 21 мая 2021 года. Перечень банков-участников будет актуализироваться в специальном разделе на сайте ФНС. Чтобы уточнить, можно ли получить налоговый вычет в упрощенном порядке, можно обратиться в банк, с которым заключен договор ипотеки.

Заявление на получение налогового вычета в упрощенном порядке

Скачать форму заявления на получение налогового вычета в упрошенном порядке

Сроки оформления имущественного вычета

Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неверного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета считая с 20-го дня после принятия решения о его предоставлении будут начисляться проценты.

Еще одно нововведение касается налогового вычета. Минфин опубликовал новые разъяснения, согласно которым владелец садового участка может сделать налоговый вычет, если дом на этой земле был оформлен в его собственность в 2019 году или позже.

Сколько можно вернуть из бюджета

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится не более 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В результате эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Введение нового упрощенного порядка не отменяет возможности воспользоваться имущественным вычетом по старым правилам. Это подойдет в том числе физлицам, которым необходимо подтверждать расходы, проводимые не в рамках банковского кредитования, или финансовая организация не подписала в ФНС договор об информационном взаимодействии.

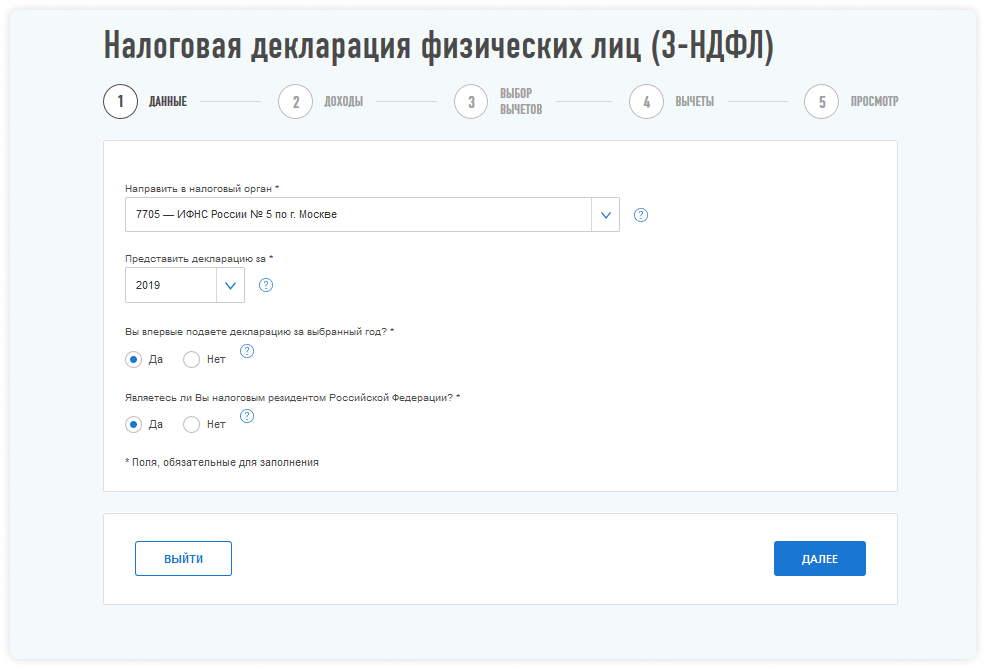

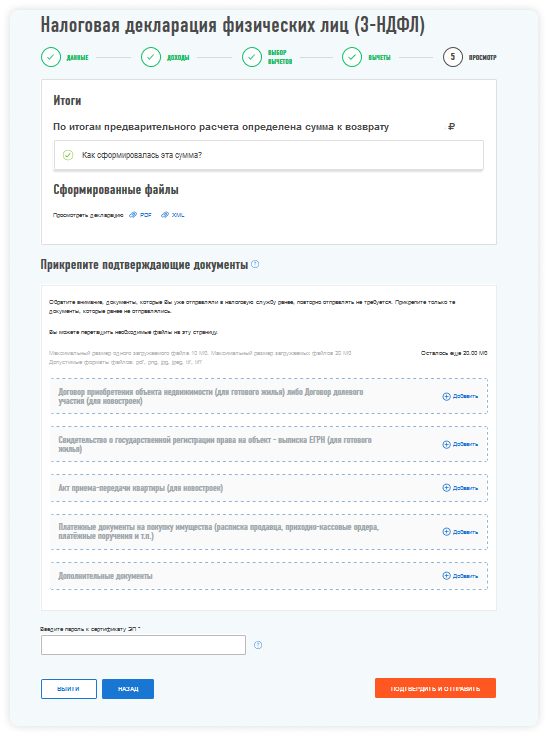

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись — и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

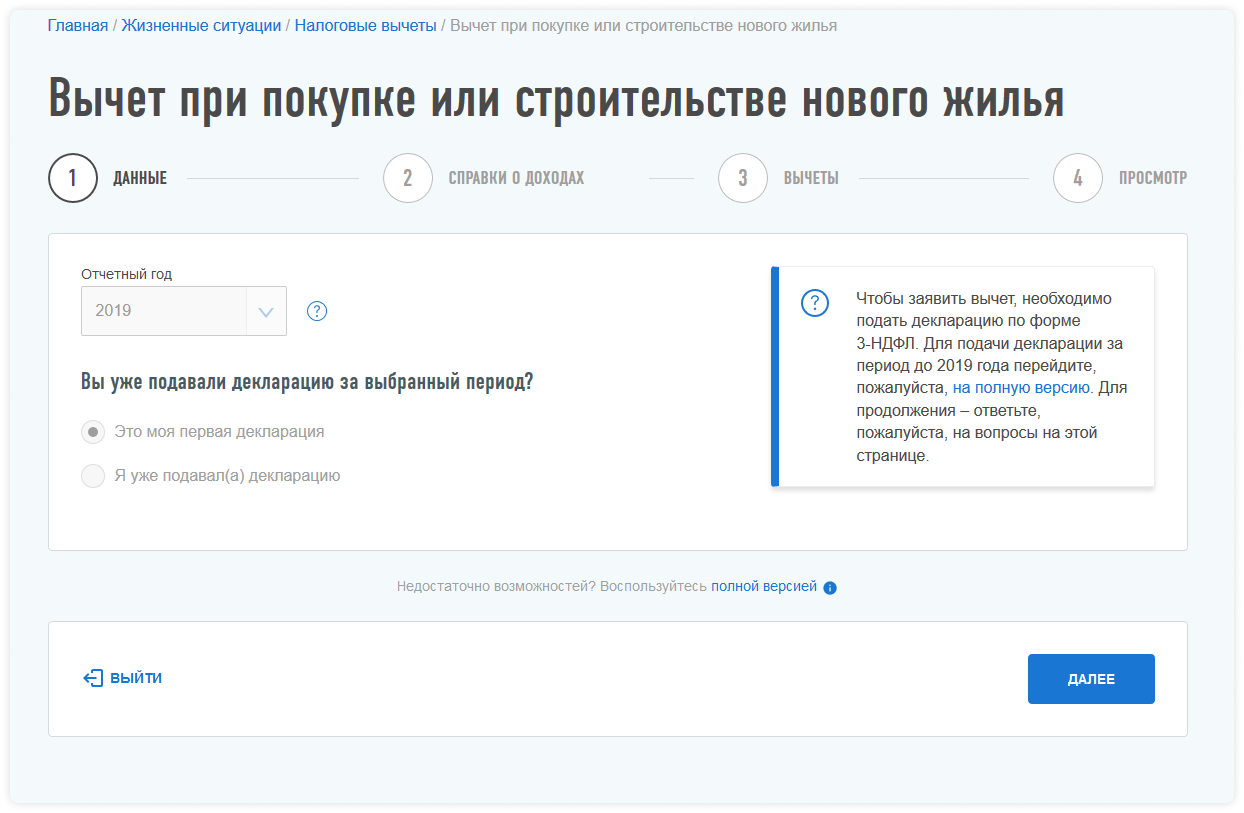

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку нужно получить в бухгалтерии по месту работы.

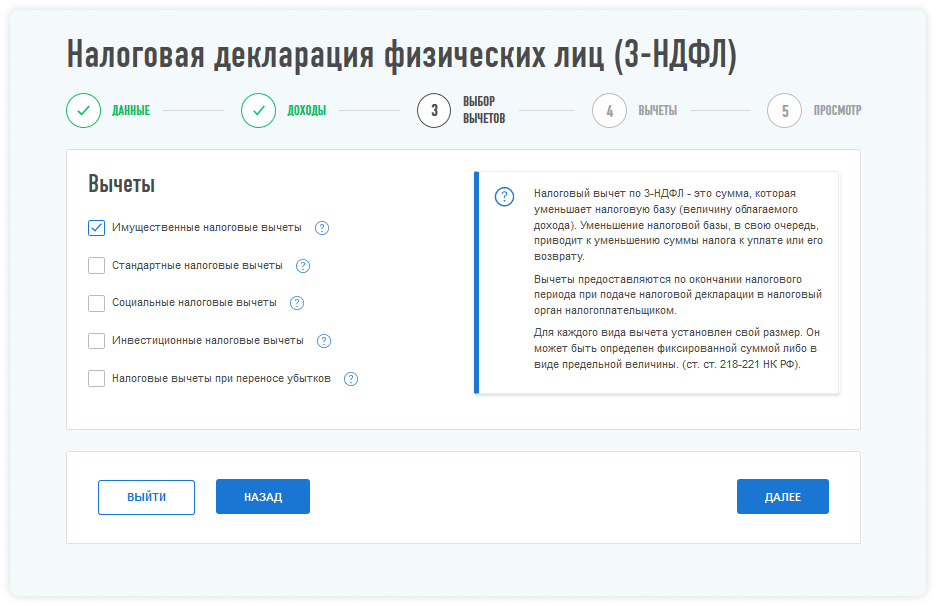

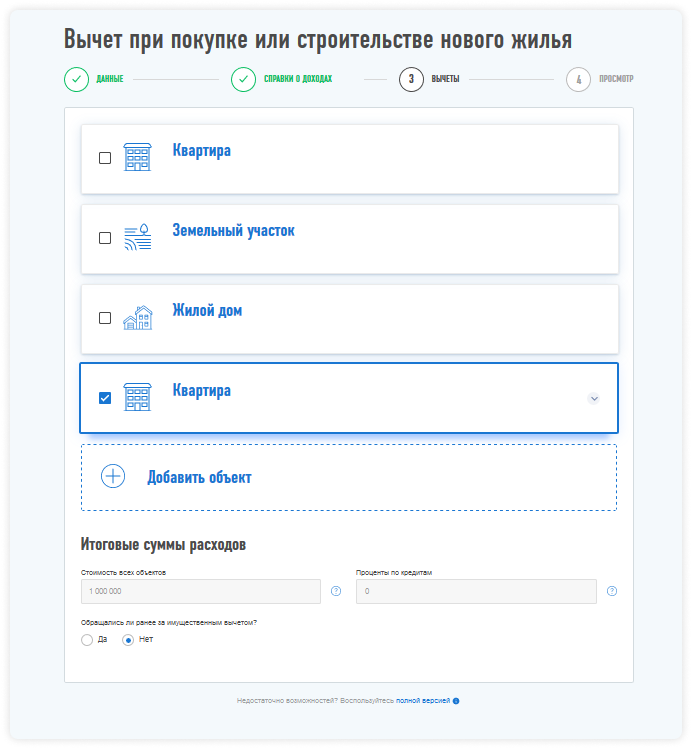

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

После загрузки и отправки всех необходимых документов следует написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом.

Более полная и подробная информация — в материалах «РБК-Недвижимости» о налоговом вычете при покупке квартиры.