Кредит почти как субсидия. За каждого сотрудника заплатят 95 тысяч

В начале мая президент озвучил новые меры поддержки бизнеса. Так уж завелось, что их меряют пакетами, так вот, это был третий пакет. И одна из инициатив заключалась в предоставлении бизнесу из пострадавших сфер экономики возможности взять льготный кредит по ставке 2% годовых. И самое неожиданное — президент пообещал, что в случае сохранения сотрудников, кредит вместе с процентами будет списан. Несколько дней назад вышло Постановление Правительства, прочитав которое, в общих чертах можно понять, что ожидает тех, кто решит воспользоваться этой льготой. У себя на YouTube канале мы уже выпустили подробный обзор этого льготного кредита. Спешим поделиться нашим новым видео.

Что это за постановление?

Постановление, которое мы анонсировали во вступлении, утверждает правила предоставления субсидий для банков на возмещение недополученных ими доходов по льготному кредиту. Т.е. оказывая услуги предпринимателям по предоставлению этого льготного кредита, банки должны придерживаться определённых правил. И отсылаясь в ходе статьи к какому-то пункту, мы будем иметь в виду именно эти правила, а не само Постановление.

Кто может рассчитывать на кредит?

Первое, что бросается в глаза — для получения кредита нет никаких условий по сохранению численности сотрудников. От этого только зависит будет ли кредит вам прощён. А получить его можно даже если вы прямо перед этим провели масштабное сокращение персонала. Кредит предоставляется как юридическим лицам, так и индивидуальным предпринимателям, но только при наличии сотрудников. Разумеется, чтобы не возникло проблем с получением, вы не должны быть в состоянии банкротства и ваша деятельность не должна быть приостановлена. Эти условия прописаны в пункте 9 Правил.

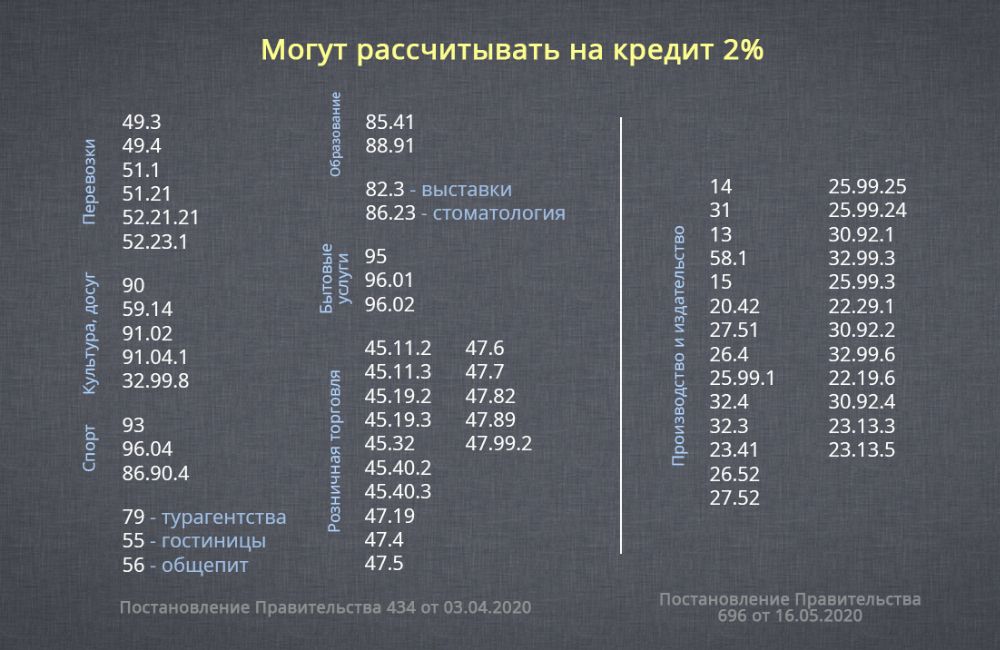

Кредит выдаётся только при наличие в выписке определённых ОКВЭД. Это дело привычное, наверное, уже все бухгалтеры выучили наизусть список кодов ОКВЭД, относящихся к пострадавшим сферам экономики. Но тут-то нас и поджидает сюрприз. Помимо привычного всем списка, утверждённого постановлением 434, в Правилах имеется свой список видов деятельности, представители которых тоже могут претендовать на получение кредита (Приложение № 2). В нём собрано 25 производственных кодов и один код для издания книг. Ниже представлен объединённый список всех ОКВЭД, с которыми можно получить кредит.

Аналогично беспроцентному кредиту, который уже вовсю получают предприниматели по всей стране, кредит под два процента положен малым и микропредприятиям при наличии у них какого-то кода из списка выше в качестве основного или дополнительного, а вот у всех остальных считается только основной ОКВЭД. Это прописано в пункте 10 Правил.

Социально-ориентированные НКО, которым оказывается поддержка в связи с коронавирусом и включённые в соответствующий реестр, могут не смотреть на свои виды деятельности, им кредит положен по умолчанию.

Сколько денег дадут?

Максимальная сумма кредита считается как произведение расчётного размера оплаты труда, количества сотрудников на 1 июня 2020 года и количество месяцев с момента заключения кредитного договора до 1 декабря. Любознательный читатель спросит: «А что такое расчётный размер оплаты труда?». Это произведение МРОТ, увеличенного на 30 процентов, на районный коэффициент и процентную надбавку. А если вы настолько любознательный читатель, что хотите эту информацию перепроверить, то добро пожаловать в пункт 24 Правил. Итоговая формула для расчёта суммы кредита выглядит так:

МРОТ * 1,3 * Районный коэффициент * Процентная надбавка * Кол-во сотрудников на 01.06.20 * Кол-во месяцев

Например, предприниматель из Петербурга с 10 сотрудниками, заключивший кредитный договор с 1 июня, может рассчитывать максимально на 946 140 рублей (12 130 руб * 1,3 * 1 * 1 * 10 чел * 6 мес).

Как выдают деньги?

Тут всё не так просто. После одобрения кредита банк не сможет перевести всю сумму вам на счёт. Он может это делать ежемесячными платежами не более двойного расчётного размера оплаты труда (что такое расчётный размер оплаты труда смотрите выше). Возвращаясь к нашему примеру с предпринимателем из Петербурга с десятью сотрудниками, то максимальный ежемесячный перевод в рамках такого кредитного договора будет 315 380 (2 * 12 130 руб * 1,3 * 1 * 1 * 10 чел).

И ещё интересный вопрос — каким образом будет осуществляться непосредственно перевод кредитных денег на счёт. У нас есть предположение, что это будет реализовано по той же схеме, что и использование кредита 0% на зарплату. Мы у себя в инстаграм-историях рассказывали об этом. Чтобы в рамках зарплатного кредита получить живые деньги на счёт, нужно отправить в банк информацию о платежах, которые вам необходимо сформировать (например, ведомость на выплату зарплаты). Далее банк перечисляет необходимую сумму вам на счёт и в этот же день деньги необходимо отправить туда, куда вы обещали банку. Мы думаем, что новый кредит будет работать аналогичным образом.

На что можно тратить?

Господин Мишустин в ходе совещания с Правительством заявил, что этот кредит можно тратить на любые нужды бизнеса, но Правительство рассчитывает, что в первую очередь он пойдёт на зарплату. Формулировка в Правилах, действительно, позволяет тратить деньги на любые необходимые для бизнеса нужды (см. определение термина «возобновление деятельности» в п. 5 Правил), но как всё будет в итоге — посмотрим. Наверняка можно сказать следующее:

Как гасить кредит?

А вот это самое интересное. В соответствии с правилами весь срок кредитования делится на 3 периода — базовый период, период наблюдения и период погашения.

Базовый период. Начинается с даты заключения договора и заканчивается 1 декабря 2020. Договор можно заключить в срок с 1 июня по 1 ноября. Во время базового периода происходит перечисление денег, т.е. формирование основного долга. По окончании этого периода происходит начисление процентов по ставке 2% годовых. Проценты присоединяются к основному долгу (капитализируются, как выразился президент).

После базового периода есть два варианта развития событий.

1. Вы не справились с соблюдением необходимых условий для прощения хоть какой-то части кредита, а именно, количество ваших сотрудников на конец какого-то месяца базового периода было менее 80 процентов от количества сотрудников 1 июня 2020 или в отношении вас по состоянию на 25 ноября введена процедура банкротства (или ваша деятельность была приостановлена). В этом случае для вас начинается период погашения. Весь долг, образовавшийся за базовый период (включая проценты) необходимо погасить тремя равными долями в срок до 28 декабря, 28 января и 1 марта. На этот период банк устанавливает свою процентную ставку по кредиту, это будет далеко не два процента.

2. По итогам базового периода вы выдержали все условия (сотрудники не уменьшились, вы продолжаете работать). В этом случае вы переходите в период наблюдения.

Период наблюдения. Начинается с 1 декабря 2020 года и заканчивается 1 апреля 2021 года. В этот период банк никаких денег вам не переводит, но и вы свой долг не возвращаете. За вами просто наблюдают. 1 апреля, когда этот период закончится, банк ещё раз начислит свои проценты по ставке 2% годовых. Причём он будет начислять их на весь долг (с учётом начисленных ранее процентов). И после этого решается ваша судьба. Тут уже три варианта развития событий:

Чтобы получить полное списание задолженности, в периоде наблюдения необходимо выполнить следующие условия:

Для списания половины долга, нужно выполнить те же самые условия кроме последнего, оно тут полегче. Достаточно чтобы отношение количества сотрудников на 1 марта 2021 к количеству на 1 июня 2020 было не ниже 0,8.

Мы обратили внимание, что в правилах уровень сохранения занятости, который нужно поддерживать на конец каждого месяца, дан в процентах, а условие списание долга — в долях. Нам это показалось интересным, но делать какие-то выводы не рискнём.

Несколько предостережений

Во-первых, бюджет на эту программу ограничен и если желающих окажется слишком много, то вы можете не успеть в ней поучаствовать, поэтому советую как можно быстрее принять решение и не терять время, если всё-таки надумаете сюда влезть.

Второе предупреждение — даже если вы абсолютно уверены, что подходите под все условия для полного списания долга по кредиту, то всё равно будьте готовы его гасить своими деньгами, лучше в итоге получить приятный сюрприз, чем неожиданные траты.

Третье — ответственно подходите к выбору банка для получения этого кредита, если он нарушит какие-то условия Правительства, то ваш льготный кредит превратится в самый обычный.

Четвертое — внимательно читайте кредитный договор, в нём должно быть прописано, что кредит выдаётся на возобновление деятельности, а срок окончания должен быть 30 июня. При нарушении этих условий у банка могут возникнуть проблемы с получением компенсации от государства, а вы, соответственно, будете должны вернуть этот кредит по рыночным условиям (см. определение «кредитный договор» в п. 5 Правил).

Новая господдержка: кредит для бизнеса под 2%. Его можно не отдавать

С 1 июня юрлица и ИП смогут воспользоваться новой программой господдержки: кредитами на возобновление деятельности. Банки будут выдавать деньги под 2% годовых. Этими деньгами можно выдавать зарплату, оплачивать текущие нужды бизнеса и даже гасить ранее взятые кредиты.

Погашение этого кредита зависит от сохранения численности работников: можно отдавать с процентами по обычной ставке, без льгот, можно платить символические проценты и не сразу, а можно вообще не платить — ни проценты, ни основной долг.

У этой программы есть важный нюанс с кодами ОКВЭД: подойдет не только основной, но и дополнительные. При этом работать можно не только в пострадавших отраслях.

Вот основные условия программы. Сейчас самое время разобраться и подготовиться.

В чем суть программы льготных кредитов для бизнеса

Эта программа вошла в пакет мер, которые президент 11 мая предложил для поддержки бизнеса. Кредиты сроком до 30 июня 2021 года будут выдавать на возобновление деятельности. Компании и ИП смогут взять деньги у банка, а ему государство потом возместит недополученные доходы: проценты и основной долг.

Суть программы в том, что ставка по кредиту может быть всего 2% годовых. А если сохранить 90% штата, то весь долг списывают — возвращать деньги вообще не придется. На таких условиях можно взять не сколько угодно денег, а с ограничением — исходя из численности работников на 1 июня. Если планировали сохранять или возобновлять бизнес после ограничений, самое время подготовиться.

Кто может брать льготные кредиты на возобновление деятельности

Вот требования к заемщикам:

Если компания со штатом до 100 человек и оборотом до 800 млн рублей в год вовсе не пострадала от коронавирусных ограничений, но у нее в списке дополнительных ОКВЭДов есть производство одежды или туристические услуги, можно взять льготный кредит и потом его не возвращать. Например, так может поступить транспортная компания, интернет-магазин по продаже отделочных материалов или предприниматель, который занимается онлайн-обучением. Хотя им, возможно, и не нужна помощь на возобновление деятельности. Но если ее дают — надо брать.

Еще важно, что эта программа рассчитана не только на малый и средний бизнес. Даже крупные компании из пострадавших отраслей могут получить господдержку. Например, крупная сеть детских кафе не относится к малому бизнесу, потому что у нее в штате 200 человек. Ей не были положены многие виды льгот, а такие кредиты — положены. На 200 человек можно взять в бюджете почти 19 млн рублей. И потом их не возвращать — вообще ни рубля.

Какую сумму можно взять в кредит под 2%

Максимальная сумма кредита зависит от численности работников и даты заключения договора. Чем раньше оформлен кредит, тем больше денег можно взять в долг по льготной ставке.

Максимальная сумма кредита рассчитывается по формуле:

(МРОТ с учетом районных коэффициентов и надбавок + 30% МРОТ на страховые взносы) × Численность работников на 1 июня 2020 года × Количество месяцев с даты заключения договора до 1 декабря.

Например, в ресторане официально работает 10 человек. В июне компания сможет взять по льготной программе кредитования 946 140 Р :

(12 130 Р + 12 130 Р × 30%) × 10 чел. × 6 мес.

Но эти деньги не выдадут сразу. Банк будет перечислять их постепенно. Лимит ежемесячного перевода считают по формуле:

Расчетный размер оплаты труда × 2 × Численность работников.

То есть ресторан сможет сначала получить 315 380 Р :

(12 130 Р + 12 130 × 30%) × 2 × 10 чел.

И так каждый месяц до исчерпания общей суммы кредита.

Льготный кредит для малого бизнеса под 2%: как получить, гасить, учитывать

Условия получения кредита на возобновление деятельности под 2%

Правила выдачи кредитов на возобновление деятельности утверждены постановлением Правительства РФ от 16.05.2020 № 696. Получить такой кредит могли юрлица. Доступен кредит под 2 процента годовых был и для предпринимателей, у которых есть наемные работники. Ограничений по масштабу деятельности не устанавливалось. Льготный кредит могли взять как субъекты МСП, так и крупные компании.

Требований к заемщикам было два:

Принадлежность к соответствующей отрасли определялся по ОКВЭД (в ЕГРЮЛ или ЕГРИП) по состоянию на 01.03.2020. Причем в данном случае у малых и микропредприятий учитывался не только основной ОКВЭД, но и дополнительные, а у остальных — только основной.

Какую сумму давали и на что ее можно был потратить

Сумма кредита зависела от двух факторов:

Максимальная сумма рассчитывалась по формуле:

Кредит = (МРОТ с учетом райкоэффициентов и надбавок + 30% МРОТ на страховые взносы) × Численность работников на 01.06.2020 × Количество месяцев с даты заключения договора до 01.12.2020

Например, в компании работало 20 человек. В июле она могла претендовать на кредит по программе господдержки в сумме 1 576 900 руб. ((12 130 + 12 130 × 30%) × 20 чел. × 5 мес.).

Кредит выдавался не единовременно. Банк зачислял деньги раз в месяц, причем сумма каждого транша была ограничена произведением двукратного расчетного размера оплаты труда (это те самые МРОТ + 30% от МРОТ из нашей формулы) и численности работников.

В нашем примере в июле компания получила бы 630 760 руб. ((12 130 + 12 130 × 30%) × 2 × 20 чел.).

Что касается расходования кредита, то есть некоторые ограничения. Этими деньгами можно было оплачивать любые документально подтвержденные расходы на ведение предпринимательской деятельности, в т. ч. выдавать зарплату и гасить ранее полученные по госпрограммам кредиты. Нельзя было за счет кредита выплачивать дивиденды, выкупать собственные акции и доли в уставном капитале, тратиться на благотворительность. Банк может контролировать целевое использование, поэтому будьте готовы предоставить ему подтверждающие документы.

Действительно ли кредит невозвратный

Для тех, кто выполнил все установленные требования, да — кредит и проценты (или половину долга) можно не выплачивать. А требования эти таковы:

Что делать в период действия кредита

Действия заемщика, получившего кредит под 2 процента, несколько отличаются от традиционных схем кредитования. Здесь выделяются три периода:

Разъясняет «КонсультантПлюс»:

Период наблюдения

С 1 декабря 2020 года по 1 апреля 2021 года:

— заемщик ничего не платит банку;

— для заемщика действует конечная ставка не выше 2% годовых;

— начисляемые проценты переносятся в основной долг на дату окончания периода наблюдения.

Весь долг по кредиту, включая проценты, спишут полностью, если.

Проверить соблюдение условий списания долга можно в К+, получив бесплатный пробный доступ.

Тем, кто в течение периодов базового и наблюдения выполнил все установленные условия, сейчас банки должны рассылать уведомления о списании долга по кредиту. Если условия не соблюдены, для вас начался период погашения. Гасить задолженность (тело кредита и начисленные проценты) нужно тремя равными платежами: 30 апреля, 30 мая и 30 июня. При этом с 01.04.2021 по кредиту действует уже не льготная, а стандартная ставка, и проценты по этой ставке начисляются как на сумму основного долга, так и на льготные проценты.

Важно! Если с погашением данного кредита у вас проблема, проверьте, есть ли у вас возможность перекредитоваться по новой госпрограмме под 3%. Она доступна только тем, кто попал в новый перечень отраслей, которым оказывается поддержка. Подробнее о программе кредитования ФОТ 3.0 читайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Учитываем льготный кредит в бухучете и налогообложении

В бухучете льготный кредит нужно отражать так же, как обычный — по правилам ПБУ 15/2008, ПБУ 9/99 и ПБУ 10/99:

ВАЖНО! Несмотря на то, что до определенного момента проценты по льготному кредиту не уплачивались, они должны были начисляться и присоединяться к основной сумме долга. Начислять их в бухучете нужно было в общем порядке.

Если кредит вам спишут, списание основного долга и процентов вы признаете прочим доходом — Дт 66 Кт 91. Делать такую запись нужно на дату получения от банка уведомления о списании долга или на дату, которой оно датировано (в разных банках документооборот разный).

Если кредит все-таки придется оплачивать, отразите погашение кредиторки — Дт 66 Кт 51.

В налоговом учете при получении и списании (или погашении) основной суммы льготного кредита ни доходов, ни расходов не будет (подп. 10, 21.4 п. 1 ст. 251, п. 12 ст. 270 НК РФ), в т. ч. и для упрощенки (п. 1.1 ст. 251, п. 1.1 ст. 345.15 НК РФ).

Списанные банком проценты также не увеличат налоговую базу. А вот если их придется выплачивать, тогда отразите в расходах на дату уплаты (подп. 12 п. 7 ст. 272, подп. 9 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ).

Применяющим ПБУ 18/02 нужно иметь в виду, что при списании кредита и процентов в бухучете будут доходы, а в налоговом нет. Значит, будут разницы. Учесть их по всем правилам вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к нему можно получить бесплатно.

Итоги

Получить кредит под 2% на возобновление деятельности и не гасить его в полном объеме или частично можно при соблюдении определенных условий. Расходовать эти деньги было возможно на текущую деятельность, но с рядом ограничений.

Правительство скорректировало программу льготных кредитов под 2%

Правительство утвердило проект постановления, разрешающий предпринимателям, взявшим льготный заем под 2%, уточнить численность своих сотрудников, чтобы претендовать на списание кредитов, сообщил министр экономического развития Максим Решетников на круглом столе, посвященном реализации антикризисной программы ФОТ 2.0, стартовавшей 1 июня 2020 года.

Риски невыполнения требования по сохранению занятости

С 1 декабря 2020 года начался второй этап программы льготных антикризисных кредитов, когда банки наблюдают за состоянием компаний-заемщиков. Этот этап должен закончиться списанием им задолженности до 1 апреля 2021 года при соблюдении требований по сохранению компаниями занятости. «Звучали опасения, особенно учитывая текущую ситуацию, которая действительно тревожна, что бизнес не сможет выполнить базовое требование программы — сохранить не менее 80% cотрудников, [что является] критерием для списания половины кредита, и не менее 90% для полного списания кредита», — сказал Решетников, добавив, что «ситуация, конечно, по банкам разная», но большинство компаний требованиям соответствуют.

Первые предприниматели, отправившие заявки на антикризисный кредит, могли невольно нарушить требования программы по сохранению занятости, писал в сентябре РБК. На момент выдачи кредитов банкам была недоступна официальная информация о численности сотрудников на предприятиях на 1 июня (база для определения штата для целей льготного кредита), и они руководствовались данными за апрель. Многие предприниматели, которые обратились за кредитом в начале июня, были «в полной уверенности», что численность их работников будет рассчитана по состоянию на 1 июня, и сократили штат более чем на 20% относительно апреля, тем самым нарушив условия льготного кредитования, объяснял бизнес-омбудсмен Борис Титов в своем обращении в правительство.

Размер льготного кредита рассчитывался по формуле: количество сотрудников на 1 июня, умноженное на МРОТ (12 130 руб. с учетом районных коэффициентов и надбавок) плюс 30% МРОТ на страховые взносы и умноженное на количество месяцев с даты заключения договора до 1 декабря. Иными словами, заемщиков мотивировали подать заявку на кредит как можно раньше, чтобы получить больше денег. Банки не выдают всю сумму сразу, а перечисляют постепенно, каждый месяц. Потратить средства можно на любые документально подтвержденные расходы на предпринимательскую деятельность: на выплату зарплат, текущие нужды, погашение других кредитов, но не на выплату дивидендов, выкуп собственных акций и долей в уставном капитале и благотворительность.

Таким компаниям грозила необходимость полного возращения кредита, но уже не по льготной, а по стандартной ставке, которую определяют сами банки (обычно она составляет около 15% годовых). «Учитывая и так нестабильное финансовое положение предпринимателей, обратившихся за получением мер антикризисной поддержки, указанные последствия могут стать для них катастрофическими», — опасался бизнес-омбудсмен.

Кредиты под 3%: условия новой программы господдержки для бизнеса с 9 марта

В 2020 году заработала программа господдержки бизнеса — на возобновление деятельности. Можно было взять в банке кредит под 2% и при сохранении штата потом его не возвращать.

Сейчас уже понятно, кто не будет возвращать кредит: программа близится к завершению. Если не удалось сохранить хотя бы 80% штата, придется отдать все деньги — причем за три месяца и с процентами.

Теперь появилась еще одна программа господдержки — кредиты под 3% на восстановление деятельности. У нее другие условия, а подавать заявки можно с 9 марта. Вот как будет работать эта программа и кому она подойдет.

Кому подойдет новая программа

В программе льготных кредитов под 3% смогут участвовать только те организации и ИП, что в прошлом году брали кредит под 2%.

Вот каким требованиям они при этом должны соответствовать.

Вид деятельности. На 1 января 2021 года заемщик работал в отраслях, которым положена господдержка в рамках этой программы. Это гостиницы, кинотеатры, общепит, туризм, выставки, санатории, организация развлечений, музеи, зоопарки и спорт. Точный список с ОКВЭДами — в приложении 3. Не перепутайте с другим перечнем для господдержки, тут он не работает. И дополнительный список для кредитов под 2% — тоже.

ОКВЭД. Средний и крупный бизнес должен использовать подходящий ОКВЭД как основной. Малые и микропредприятия могут получить господдержку, даже если код вида деятельности из списка отраслей у них дополнительный. Но есть уточнение: если заемщик входит в группу компаний и его выручка более 30%, код должен быть именно основным. При этом в период кредитования нельзя выплачивать дивиденды.

Акции и доли. Пока действует кредитный договор, нельзя выкупать свои акции и доли в уставном капитале.

Численность работников. Нужно сохранить не менее 90% штата. Проверять будут каждый месяц. ИП без работников взять такой кредит не смогут.

Банкротство. На дату заключения договора заемщик не находится в стадии банкротства, его деятельность не приостановлена и не прекращена.

Если заемщику нечего оставить в залог и у него даже нет счетов в банке — это не повод отказывать ему в кредите.